HOW COUNTRIES SHARE NATURAL RESOURCE REVENUES: THE MOZAMBIQUE MODEL

REGISTRO DOI: 10.69849/revistaft/dt10202506221118

Mateus M. Mosse1

RESUMO

A exploração de recursos minerais pode contribuir significativamente para o desenvolvimento económico de um país e, em particular, das comunidades onde a extracção dos recursos ocorre, desde que exista um mecanismo justo e eficaz de redistribuição das receitas, respeitando a complementaridade entre os princípios da equidade e da derivação. Para esse fim, diversos países reconhecem e aplicam o princípio da derivação, segundo o qual uma parte das receitas arrecadadas pelo Governo Central deve ser transferida para a província, distrito ou localidade onde essas receitas tiveram origem. Recorrendo à análise documental e legislativa, o presente artigo examina em profundidade a evolução normativa e prática da aplicação do princípio da derivação em Moçambique, desde a sua introdução em 2002 até à regulamentação mais recente de 2023. Concluiu-se que, apesar dos avanços institucionais e legislativos registados, o impacto efectivo da derivação permanece limitado, em virtude da estreiteza da base tributável considerada para o efeito, o que contribui para a persistência da percepção de que a exploração dos recursos minerais não beneficia de forma significativa o desenvolvimento das comunidades onde a extracção dos recursos ocorre.

Palavras-Chave: Recursos Minerais. Derivação Fiscal. Justiça Distributiva. Desenvolvimento Comunitário.

1. INTRODUÇÃO

A exploração de recursos minerais e petrolíferos constitui uma das principais fontes de receitas fiscais nos países ricos em recursos naturais, com potencial significativo para promover o desenvolvimento económico e reduzir desigualdades regionais. Contudo, a forma como estas receitas são distribuídas entre os diferentes níveis de governo tem gerado um intenso debate político e académico em torno dos princípios de equidade, justiça fiscal e desenvolvimento local sustentável (Mottu, 2002; United Nations, 2018). Nesse contexto, destaca-se o princípio da derivação, que estabelece que uma parcela das receitas arrecadadas pelo Estado deve ser alocada às províncias, distritos ou localidades onde ocorre a extração dos recursos, reconhecendo as necessidade das comunidades e o dever de uma partilha mais justa dos benefícios gerados pela atividade extrativa.

A literatura internacional apresenta diversas abordagens sobre a distribuição subnacional das receitas provenientes da indústria extrativa, classificando os países em modelos que vão desde a centralização total até esquemas de derivação territorial altamente estruturados (Bauer et al., 2016). Países como a Nigéria, Bolívia, Filipinas e Quirguistão oferecem exemplos concretos de sistemas que atribuem percentagens significativas das receitas fiscais resultantes de recursos naturais às regiões produtoras. No entanto, a eficácia destes modelos varia substancialmente, dependendo da base tributável considerada, do grau de autonomia local, da clareza legislativa e da capacidade de fiscalização (Arellano-Yanguas & Mejía-Acosta, 2014).

Em Moçambique, embora o princípio da derivação tenha sido reconhecido em 2013, a sua efetiva implementação iniciou em 2013, com a afetação de 2,75% do Imposto sobre Produção às comunidades acolhedoras dos projetos, tendo sido posteriormente consolidada por via reforma legislativa em 2023. Apesar do avanço normativo, persistem desafios e reclamações relacionados com a limitação da base de incidência apenas ao Imposto sobre a Produção (Royalty), em detrimento da totalidade das receitas fiscais arrecadadas no sector extrativo.

Esta opção legislativa é vista como substancialmente restringente do impacto financeiro da derivação e tem gerado frustração nos governos locais e nas comunidades hospedeiras dos projetos, que continuam a enfrentar severas carências infra-estruturais.

A presente pesquisa examina a evolução normativa e prática do modelo de derivação em Moçambique, comparando-o com os modelos adotados por outros seis países (China, Bolívia, Nigéria, Filipinas, Quirguistão e África do Sul), de modo a identificar lacunas e propor caminhos para uma distribuição fiscal mais justa e eficaz. O estudo justifica-se pelo facto de que, embora o princípio da derivação esteja consagrado na legislação moçambicana, considera-se que o seu impacto esteja ainda aquém das necessidades reais das localidades produtoras, limitando o potencial transformador dos recursos naturais em benefícios tangíveis para as populações locais.

Neste sentido, o artigo procura contribuir para o debate nacional sobre a justiça distributiva na exploração de recursos naturais, fornecendo subsídios técnicos e jurídicos que podem fundamentar uma eventual revisão do regime vigente, à luz da experiência comparada e das aspirações legítimas das comunidades acolhedoras dos projetos extrativos. A análise é feita com base numa abordagem qualitativa, baseada numa análise documental e legislativa, e é orientada pela busca de soluções práticas que possam fortalecer a coesão social em Moçambique.

2. FUNDAMENTAÇÃO TEÓRICA

A partilha de receitas provenientes da exploração de recursos naturais constitui tema central nos estudos sobre justiça fiscal, equidade territorial e descentralização económica. Em particular, o princípio da derivação tem sido amplamente discutido como instrumento de compensação e promoção do desenvolvimento local nos territórios produtores.

De acordo com Mottu (2002), a derivação permite alinhar os incentivos entre diferentes níveis de governo e corrigir as assimetrias causadas pela concentração dos impactos da extração em áreas geográficas específicas. O autor defende que as comunidades locais, porque suportam os custos sociais e ambientais da atividade extrativa, devem receber uma parcela justa dos benefícios gerados por essa atividade.

No mesmo sentido, o Manual das Nações Unidas sobre Questões Selecionadas relativas à Tributação das Indústrias Extrativas nos Países em Desenvolvimento destaca que os mecanismos de partilha de receitas são essenciais para fortalecer a legitimidade do Estado, assegurar a estabilidade social e fomentar o desenvolvimento inclusivo (United Nations, 2018). Esta visão é partilhada por Bauer et al. (2016), que classificam os modelos de partilha em três categorias: (i) os que integram todas as receitas num sistema geral de repartição fiscal; (ii) os que diferenciam as receitas de recursos naturais e aplicam critérios de derivação territorial; e (iii) os que adotam indicadores específicos, como população ou necessidades sociais, como base para a alocação.

A experiência internacional fornece exemplos ilustrativos dessas abordagens. Na Nigéria, o princípio da derivação é constitucionalmente garantido, com a alocação mínima de 13% das receitas petrolíferas aos estados produtores (Adangor, 2015). A Bolívia combina critérios de derivação com distribuição equitativa, assegurando benefícios tanto às regiões produtoras quanto às mais pobres (Bauer et al., 2016). Já nas Filipinas, 40% das receitas brutas da exploração de recursos naturais são transferidas aos governos locais, com percentuais claramente definidos entre província, município e localidade (NRGI, 2016).

O debate também incorpora aspectos políticos e institucionais. Para Arellano-Yanguas & Mejía-Acosta (2014), o poder negocial dos atores subnacionais e o grau de alinhamento político com o nível central são determinantes críticos para a eficácia dos modelos de derivação. Esses elementos influenciam não apenas a definição das regras de partilha, mas também a sua implementação prática e os resultados alcançados em termos de coesão social e desenvolvimento sustentável.

No caso moçambicano, a literatura ainda é incipiente, embora se reconheça que o princípio da derivação foi formalizado em 2002 e colocado em prática em 2013, com a determinação de devolução de 2,75% do Imposto sobre Produção. Mais recentemente, a legislação ordinária passou a consagrar a afetação de 10% do Imposto sobre Produção (Royalty) para províncias, distritos e comunidades locais, conforme disposto nas revisões das Leis de Minas e de Petróleo. Ainda assim, vários intervenientes sociais e políticos apontam que a limitação da base de cálculo exclusivamente ao Royalty tem limitado o impacto efetivo da derivação.

Finalmente, a responsabilidade social empresarial (RSE) tem sido analisada como complemento informal ao regime fiscal. Embora de carácter voluntário, as iniciativas das empresas operadoras dos grandes projectos superam os valores recebidos pelas comunidades através da derivação. Como se aborda no ISO 26000, o compromisso ético das empresas com o bem-estar social e ambiental pode contribuir significativamente para o desenvolvimento local, desde que alinhado com as prioridades das comunidades e integrado numa abordagem estratégica e sustentável (ISO, 2010).

Deste modo, a presente investigação insere-se num campo multidisciplinar, no qual convergem os estudos sobre finanças públicas, boa governação de recursos naturais, descentralização e sociologia de desenvolvimento, com especial atenção para o contexto legislativo e institucional de Moçambique.

3. METODOLOGIA

O presente estudo tem natureza qualitativa, com abordagem descritiva e exploratória, tendo como objetivo principal analisar o modelo moçambicano de derivação fiscal das receitas provenientes da exploração de recursos minerais e petrolíferos, à luz de experiências internacionais e da evolução do quadro jurídico nacional. A investigação fundamenta-se na análise documental e legislativa, recorrendo à interpretação sistemática de normas jurídicas, pareceres parlamentares, Conta Geral do Estado, relatórios oficiais e dados orçamentais publicados por instituições do Estado moçambicano, bem como à revisão de literatura científica nacional e internacional sobre justiça fiscal, descentralização e gestão de receitas da indústria extrativa.

Como ponto de partida, procedeu-se à sistematização de seis modelos internacionais de partilha de receitas, nomeadamente os casos da China, Bolívia, Nigéria, Filipinas, Quirguistão e África do Sul, selecionados com base na sua diversidade institucional e na relevância das suas práticas de derivação para contextos de países em desenvolvimento.

À seguir, realizou-se uma análise crítica da legislação moçambicana aplicável, incluindo as sucessivas versões da Lei de Minas, da Lei dos Petróleos, da legislação fiscal aplicável à indústria extrativa, da Lei do Orçamento do Estado e dos regulamentos sobre a derivação fiscal. Essa análise foi complementada pela consulta a documentos de políticas públicas, como o Programa de Medidas de Aceleração Econômica (PAE), e por relatórios de desempenho econômico-financeiro, como a Conta Geral do Estado e o Plano Económico e Social e Orçamento do Estado de vários anos, com destaques para 2013 (PESOE-2013) e 2024 (PESOE-2024).

Com o intuito de ilustrar o impacto prático da aplicação do princípio da derivação, recorreu se a dois estudos de caso empíricos, baseados em dados reais de receitas fiscais referentes às empresas Sasol Petroleum Temane, Lda. e Kenmare Resources, Plc., que operam nas províncias de Inhambane e Nampula, respectivamente. Os dados utilizados foram extraídos de fontes oficiais públicas, com especial destaque para as tabelas inseridas nos documentos orçamentais e relatórios de execução financeira. A estratégia metodológica adoptada permitiu a triangulação entre a análise normativa, os dados quantitativos sobre receitas e transferências, e os elementos empíricos sobre necessidades locais de investimento, resultando numa abordagem integrada que visa não apenas descrever o regime vigente, mas também problematizar as suas limitações e apresentar contributos para o seu aprimoramento.

4. APRESENTAÇÃO, ANÁLISE E DISCUSSÃO DOS RESULTADOS

4.1 Modelos Internacionais de Derivação de Receitas

De acordo com Bauer et al. (2016), que fizeram um levantamento global abrangente dos regimes de partilha de receitas provenientes de recursos naturais prepararam um documento de orientação política para o Natural Resource Governance Institute (NRGI) e para o Programa das Nações Unidas para o Desenvolvimento (PNUD), os modelos de partilha de receitas de recursos naturais adotados pelos diferentes países podem ser agrupados em três categorias analíticas:

• A primeira abrange os países que integram as receitas provenientes de recursos naturais no sistema geral de repartição fiscal, sem distinção face às demais receitas pública;

• A segunda categoria corresponde aos países que diferenciam as receitas dos recursos naturais e adotam critérios de derivação territorial para a sua distribuição, privilegiando as regiões onde ocorre a extração.

• Por fim, a terceira categoria inclui os países que, embora também tratem essas receitas de forma diferenciada, utilizam indicadores específicos, tais como população, nível de desenvolvimento ou necessidades sociais, como base para a alocação dos recursos.

Com efeito, Moçambique enquadra-se na segunda categoria dos modelos de partilha de receitas de recursos naturais, ou seja, entre os países que distinguem essas receitas das demais receitas públicas e adotam o critério da derivação territorial como base de distribuição. Esta abordagem está consagrada nas leis de Minas e dos Petróleos, que determinam a afetação de parte das receitas de recursos minerais ou petrolíferos às comunidades locais onde se implementam os respectivos empreendimentos, com o objetivo de promover o seu desenvolvimento. Como ponto de partida para a análise do modelo de derivação de impostos em Moçambique, apresenta-se abaixo uma breve revisão dos modelos adotados por seis países.

4.1.1 O Modelo da China

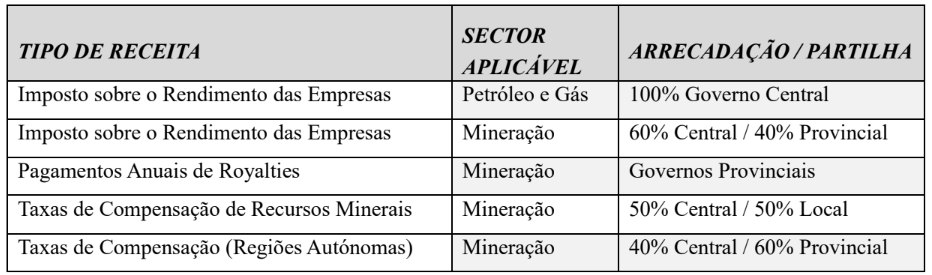

Apesar de ser uma economia centralizada, com forte controle fiscal e administrativo por parte do governo central, a China pratica derivação fiscal por meio de um sistema de partilha de receitas, conforme resumido na tabela abaixo (Bauer et al., 2016):

Neste modelo, apesar de ser um país de economia centralizada, a China partilha até 60% das receitas de recursos minerais com governos locais em regiões autónomas.

4.1.2 O Modelo da Bolívia

Na Bolívia, as receitas fiscais provenientes dos recursos naturais são partilhadas com os governos regionais (denominados departamentos), municípios e territórios indígenas, através de um modelo que combina transferências intergovernamentais gerais com mecanismos de derivação (Bauer et al., 2016). Eis como funciona:

• Royalties: Imposto de 11% sobre toda a produção de petróleo e gás, distribuído com base no volume produzido por cada região produtora.

• Royalties compensatórios: Um adicional de 1% é partilhado entre os dois departamentos mais pobres (Beni e Pando), com dois terços atribuídos a Beni e um terço a Pando.

• Distribuição interna dos royalties: Departamentos como Tarija destinam 45% das receitas de royalties à província de Gran Chaco. Em Santa Cruz aplica-se a regra 50/40/10: 50% para províncias produtoras, 40% para não produtoras e 10% para comunidades indígenas.

• IDH – Imposto Directo sobre os Hidrocarbonetos: Imposto sobre os lucros da exploração de hidrocarbonetos. É partilhado por derivação: 4% para cada departamento produtor, 2% para os não produtores. Nos departamentos produtores, os 4% são repartidos assim: 1% para o governo regional, 2,7% para os municípios e 0,3% para as universidades.

• Transferência Intergovernamental Geral do IDH: Distribuição nacional do IDH segundo percentagens fixas: 67% para os municípios, 24% para os departamentos e 9% para as universidades.

4.1.3 O Modelo da Nigéria

A Nigéria é uma república federal composta por três níveis de governo: o governo central, 37 estados (incluindo o Território da Capital Federal) e 774 governos locais. A distribuição das receitas segue preceitos constitucionais que determinam que, no mínimo 13% de todas as receitas petrolíferas arrecadadas pelo governo federal devem ser mensalmente transferidas aos estados produtores, em proporção ao volume de petróleo extraído em cada um deles (Bauer et al., 2016). Os restantes 87% das receitas são depositados numa conta do governo federal, sendo subsequentemente redistribuídos entre os três níveis de governo: federal, estadual e local. Cada estado produtor, por sua vez, reparte os recursos recebidos com os respectivos governos locais, com base em fórmulas de derivação próprias.

4.1.4 O Modelo da Filipinas

A Constituição das Filipinas estabelece que os governos locais devem receber uma parte equitativa da riqueza nacional gerada nos seus territórios (Bauer et al., 2016). Essa regra é operacionalizada através legislação específica, que determina a transferência de 40% das receitas brutas (incluindo impostos, taxas e royalties) provenientes da mineração e gás para os governos locais, distribuídos da seguinte maneira:

• Província onde ocorre a extração: 20%

• Município ou distrito onde ocorre a extração: 45%

• Barangay (localidade) onde ocorre a extração: 35%

Se os recursos estiverem localizados numa cidade independente, esta recebe 65% e os barangays 35%. Quando os recursos atravessam fronteiras provinciais ou distritais, a partilha é feita com base em critérios de população (70%) e área territorial (30%). Além da distribuição acima, a legislação filipina reconhece o direito dos povos indígenas a receber 1% da receita bruta das atividades extractivas realizadas nos seus territórios. Por isso, transfere-se 40% das receitas brutas da exploração de recursos naturais aos governos locais, com adicional de 1% destinado aos povos indígenas.

4.1.5 O Modelo do Quirguistão

O Quirguistão é um Estado unitário como Moçambique, no qual os principais impostos são cobrados pelo governo central, e existem mecanismos de derivação fiscal que garantem benefícios diretos aos municípios e comunidades onde a extração dos recursos ocorre da seguinte maneira (Bauer et al., 2016):

• Partilha de Receitas Fiscais: 50% do imposto sobre o rendimento das empresas é distribuído de forma uniforme por todas as províncias, independentemente de serem produtores.

• 50% dos royalties (exceto ouro, petróleo e gás), são destinados apenas às localidades onde a mineração ocorre.

• 3% das receitas de concursos de licenças são transferidos para as localidades onde a extração ocorre.

• 7% das receitas de venda de licenças são destinadas para as localidades onde a extração ocorre.

Para além da derivação dos impostos e royalties, às empresas mineiras fazem uma contribuição não fiscal equivalente a 2% da receita bruta, destinado ao desenvolvimento e manutenção da infra-estrutura local. 20% deste valor vai diretamente para o orçamento do distrito onde ocorre a mineração e 80% é destinado ao Fundo de Desenvolvimento Regional (RDF), que financia projetos locais a nível nacional.

4.1.6 O Modelo da África do Sul

A África do Sul é um dos países mais ricos em recursos minerais do mundo, com destaque para a produção de platina, cromo, manganês, ouro e diamantes. O país não possui um modelo de derivação, mas adota um sistema peculiar de partilha de benefícios, onde as empresas mineiras são obrigadas a apresentar Planos Sociais e de Trabalho (SLP, na sigla em inglês) como condição para obter ou renovar licenças de mineração.

Van der Watt e Marais (2021) explicam que a Lei de Desenvolvimento dos Recursos Minerais e Petrolíferos (MPRDA de 2002) exige que as empresas mineiras submetam um Plano Social e Laboral (SLP) como parte do processo de licenciamento. Esses planos devem estar alinhados com os Planos de Desenvolvimento Integrado (IDPs), que representam os instrumentos estratégicos locais com horizonte de cinco anos. O objectivo central deste requisito é assegurar que os benefícios da actividade mineira sejam partilhados com as comunidades, através da cooperação entre os governos locais e as empresas do sector. Os SLP, cuja validade é de 5 anos, devem ser elaborados com consulta às comunidades, sindicatos e autoridades locais. Não há percentuais mínimos legalmente definidos e o montante do investimento é determinado pela própria empresa.

Um SLP deve conter (1) Plano de desenvolvimento de recursos humanos dentro da empresa; (2) Plano de melhoria das condições de habitação e vida dos trabalhadores e suas famílias; (3) Plano de promoção da equidade no emprego; (4) Plano de higiene e segurança no trabalho e de mitigação de impactos em caso de despedimentos ou encerramento de operações; e (5) Plano de desenvolvimento comunitário. Como se vê, a maior parte do conteúdo dos SLP está voltada para a própria empresa e os seus trabalhadores o que, mesmo não havendo SLP, as empresas fazem no âmbito da sua obrigação ética e operacional. Apenas a componente desenvolvimento comunitário é que pode ser tratada como uma espécie de Royalty implementado diretamente pela empresa.

Em Moçambique, e em outros países, existem mecanismos semelhantes aos SLP da África do Sul, onde as empresas são obrigadas a fazer desembolsos significativos para apoio às instituições do Governo, capacitação do seu capital humano e para desenvolvimento comunitário. Por exemplo, a Concessão PT5-C2(operada pela Sasol Mozambique PT5-C, Limitada) paga USD 1.000.000 por ano para os mesmos fins (Governo da República de Moçambique, 2018, p. 28 e 29).

Além disso, quase todas as empresas mineiras e petrolíferas implementam planos habitacionais e de proteção social destinados aos seus trabalhadores e respectivas famílias, independentemente de negociações com as comunidades ou com o governo. Por conseguinte, pode afirmar-se que o Plano Social e de Trabalho não se enquadra nos modelos de partilha ou derivação de receitas fiscais resultantes da exploração de recursos naturais.

4.2 Enquadramento Jurídico da Derivação no Estado Moçambicano

4.2.1 Regime Atual

Tal como sucede nos vários países acima analisados, o Estado moçambicano reconhece o direito das comunidades locais de beneficiar diretamente das receitas geradas pela exploração dos recursos naturais existentes nos seus territórios. Este princípio encontra-se consagrado nas leis de minas e de petróleos.

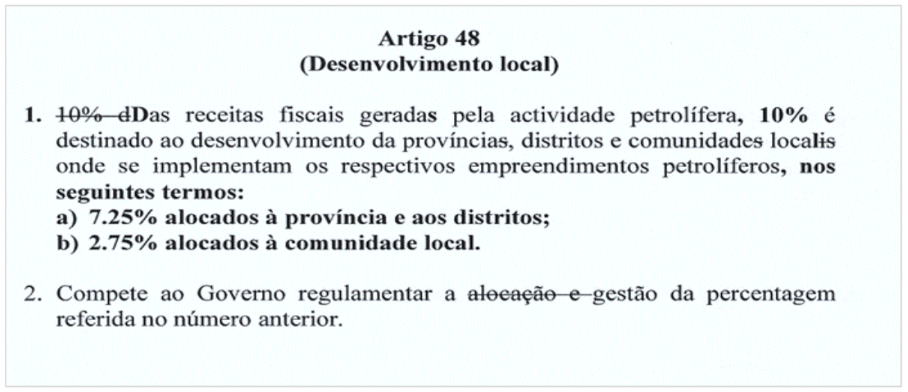

O artigo 20 da Lei de Minas (Lei n.º 20/2014, de 18 de Agosto) na redacção dada pela Lei n.º 15/2022, de 19 de Dezembro, estabelece que “das receitas fiscais geradas pelo Imposto sobre a Produção Mineira, 10% é destinada ao desenvolvimento da província, distrito e comunidades locais onde se implementam os respectivos empreendimentos mineiros.” Por sua vez, artigo 48 da Lei de Petróleos (Lei n.º 21/2014, de 18 de Agosto), revista pela Lei n.º 16/2022, de 19 de Dezembro estabelece que “das receitas fiscais geradas pelo Imposto sobre a Produção de Petróleo, 10% é destinada ao desenvolvimento da província, distrito e comunidades locais onde se implementam os respectivos empreendimentos petrolíferos.”

A Assembleia da República delegou ao Governo a responsabilidade de “regulamentar a alocação e gestão da percentagem” estabelecida pela lei (nº 2 da Lei n.º 15/2022, de 19 de Dezembro e nº 2 da Lei n.º 16/2022, de 19 de Dezembro). Esta orientação do Parlamento pressupõe que cabia ao Governo estabelecer uma divisão da percentagem entre a província e as comunidades diretamente envolvidas que já vinham beneficiando de 2,75% do Imposto de Produção.

A regulamentação específica veio a ser introduzida pelo Decreto n.º 40/2023, de 7 de Julho, que operacionaliza e determina, no seu artigo 5, a consignação de 7,25% para a província e distritos, e 2,75% para as comunidades locais onde se implementam empreendimentos de exploração mineira e petrolífera.

4.2.2 Evolução histórica da derivação em Moçambique

Embora o princípio da derivação só tenha começado a ser aplicado na prática a partir de 2013, mediante autorizações anuais por via de leis orçamentais, o seu reconhecimento legal remonta a 2002, ano em que, pela primeira vez, o legislador decidiu afetar uma percentagem das receitas fiscais aos locais onde ocorre a extracção mineira.

Com efeito, o artigo 28 da Lei n.º 14/2002, de 26 de Junho (Lei de Minas) estabelecia que uma percentagem do imposto sobre a produção deveria ser destinada “aos serviços locais onde o empreendimento é realizado, nos termos a regulamentar, com vista a potenciar o desenvolvimento local”. Esta disposição representou a primeira adopção formal do princípio da derivação (ou devolução) de parte das receitas fiscais às localidades ou distritos produtores. A anterior Lei de Minas, a Lei n.º 2/86, de 16 de Abril, que revogou a legislação colonial então vigente (nomeadamente o Decreto de 20 de Setembro de 1906 e o Decreto de 3 de Novembro de 1905), não fazia qualquer referência à afetação de receitas em benefício das comunidades locais onde os empreendimentos eram realizados.

Na revogação da Lei n.º 14/2002, de 26 de Junho, pela Lei n.º 20/2014, de 18 de Agosto, o conceito de “uma percentagem do Imposto sobre Produção” (nº 1 do artigo 28 da antiga lei), foi abandonado, e substituído por “uma percentagem das receitas geradas para o Estado pela extração mineira” (nº 1 do artigo 20 da nova lei).

Antes mesmo da nova lei de minas, as Leis nº 11/2007 (legislação tributária relativa à atividade mineira) e 12/2007 (legislação tributária relativa à atividade petrolífera), ambas de 27 de Junho, vieram estabelecer que “uma percentagem das receitas geradas na extração mineira e petrolífera seja canalizada para o desenvolvimento das comunidades das áreas onde se localizam os respectivos projetos, devendo ser fixada na Lei Orçamental uma percentagem, em função das receitas previstas e relativas às atividades mineira e petrolífera”, o que confirma o abandono do Imposto sobre Produção como a base de cálculo da percentagem de derivação.

É importante observar que, tanto as leis como os regulamentos, utilizam a expressão “Imposto sobre a Produção”. Todavia, na prática fiscal e jurídica, trata-se de Royalty (designação também preferida em alguns dos relatórios do Governo), enquanto compensação paga pela exploração de recursos naturais cuja propriedade é do Estado. A Lei de Investimentos (Lei n.º 8/2023, de 9 de Junho) define “Royalty” como uma retribuição paga pelo uso ou direito de uso de bens intangíveis ou recursos naturais.

Etimologicamente, o termo “Royalty” provém da expressão inglesa royal rights, designando os rendimentos que os monarcas recebiam pela exploração de recursos sob sua soberania. No contexto moçambicano, é o Estado que, em representação do povo, detém os recursos naturais e que, por essa razão, partilha essa prerrogativa com as comunidades afetadas pela atividade extrativa.

Independentemente da base de cálculo da referida percentagem, seja ela o Royalty ou todas as receitas geradas pela atividade extrativa, importa reiterar que embora principio de derivação tenha sido introduzido pela Lei de Minas de 2002, a sua materialização só veio a acontecer 11 anos mais tarde, em 2013. Este entendimento sustenta-se na fundamentação do Governo, constante do Parecer da Comissão dos Assuntos Constitucionais, Direitos Humanos e de Legalidade (1ª Comissão), da Assembleia da República, atinente à Proposta de Lei que altera o artigo 48 da Lei de Petróleo, a qual, apesar de as leis de orçamento Geral do Estado serem aprovadas anualmente, refere que a percentagem de 2,75% foi fixada pela Lei n° 1/2013, de 7 de Janeiro (Comissão dos Assuntos Constitucionais, Direitos Humanos e de Legalidade – 1ª Comissão, 2022).

Esta interpretação é reforçada pela Circular nº 01/MPD-MF/2013, emitida conjuntamente pelos Ministérios da Planificação de Desenvolvimento e das Finanças, que estabelece os critérios a observar na implementação de projetos financiados por receitas de explorações mineiras e petrolíferas canalizadas as comunidades. Esta circular refere-se às Leis nº 11/2007 (legislação tributária relativa à atividade mineira) e 12/2007 (legislação tributária relativa à atividade petrolífera), ambas de 27 de Junho, como as leis que estabeleceram que estabeleceram que a referida percentagem seria fixada “fixada na Lei Orçamental… em função das receitas previstas e relativas às atividades mineira e petrolífera” (MPD e MF, 2013) e indica, de forma inequívoca, que se fundamenta na Lei 1/2013, de 7 de Janeiro.

A referida Lei 1/2013, de 7 de Janeiro – Lei Orçamental de 2013 – que também busca fundamento nas leis tributárias da indústria extrativa de recursos minerais e petrolíferos, de 2007, estabelece, pela primeira vez, no seu artigo 7, que “é definida a percentagem de 2.75% das receitas geradas pela extração mineira e petrolífera para programas que se destinam ao desenvolvimento das comunidades das áreas onde se localizam os respectivos projetos, nos termos do artigo 19 da Lei n.º 11/2007 e do artigo 11 da Lei n.º 12/2007, ambas de 27 de Junho”.

Tal como as leis de 2002, de 2007 e de 2014, a Lei nº 1/2013, de 7 de Janeiro, fala de percentagem de “receitas geradas pela extração mineira e petrolífera” e não de percentagem do Imposto sobre Produção, ou seja, usa a mesma base de cálculo estabelecida pelas leis de minas e de petróleos, e pela legislação fiscal da atividade extrativa.

É importante notar que, apesar de as leis de minas e dos petróleos de 2014 terem sido aprovadas depois da Lei Orçamental de 2013, que definiu a “percentagem de 2.75% das receitas geradas pela extração mineira e petrolífera para programas que se destinam ao desenvolvimento das comunidades das áreas onde se localizam os respectivos projetos”, o legislador manteve a narrativa de “parte das receitas” e não parte do Imposto sobre Produção.

A fixação da percentagem pela Assembleia da República, através das leis orçamentárias de cada ano, continuou a observar-se nos anos subsequentes, com fundamento nos artigos 19 da Lei n.º 11/2007 e do artigo 11 da Lei n.º 12/2007, ambas de 27 de Junho, que estabelecem que percentagem das receitas a canalizar para o desenvolvimento das comunidades seria fixada na Lei Orçamental, metodologia esta que veio a ser reforçada pelo nº 2 do artigo 20 da Lei 20/2014, de 18 de Agosto (Lei de Minas).

Tanto as leis de minas e de dos petróleos de 2002, quanto as de 2014, referem-se a “uma percentagem das receitas” geradas na atividade mineira ou petrolífera. Igualmente a legislação tributária relativa à atividade mineira e petrolífera, de 2007, refere-se a “uma percentagem das receitas” geradas na atividade mineira ou petrolífera. Por sua vez, os instrumentos de implementação, nomeadamente, a Lei 1/2013, de 7 de Janeiro e a Circular nº 01/MPD-MF/2013, definem “2,75% das receitas geradas pela extração mineira e petrolífera para programas que se destinam ao desenvolvimento das comunidades das áreas onde se localizam os respectivos projetos”. Esta narrativa foi repetida em todas as leis orçamentárias dos anos subsequentes, até a revisão das leis de minas e dos petróleos, de 2022. Está lógica faz concluir que o legislador sempre pensou em todas as receitas como a base de cálculo da percentagem, e não apenas o Imposto sobre Produção.

Surpreendentemente, a formulação normativa sofreu uma inflexão a partir da aprovação da Lei n.º 15/2018, de 20 de Dezembro, que aprovou o Orçamento do Estado para o exercício económico de 2019. Esta lei passou a estabelecer que “é definida a percentagem de 2,75% do imposto sobre a produção mineira e petrolífera para os programas que se destinem ao desenvolvimento das comunidades das áreas onde se localizam os respectivos projetos, nos termos do artigo 20 da Lei n.º 20/2014, Lei de Minas, e do artigo 48 da Lei n.º 21/2014, Lei de Petróleos, ambas de 18 de Agosto”. Essa formulação manteve-se nas sucessivas leis orçamentais de 2020, 2021 e 2022, ou seja, nas leis que antecederam a revisão ocorrida em 2022 dos diplomas legais que regem os sectores mineiro e petrolífero.

Pode-se inferir, portanto, que o legislador procedeu a uma adaptação do regime jurídico à prática administrativa consolidada desde 2013, isto é, ao método de cálculo já então adotado pelo Governo, embora carecesse de fundamento claro na legislação vigente à época. Tal constatação reforça a interpretação de que, ao utilizar inicialmente a expressão “2,75% das receitas geradas pela extração mineira e petrolífera”, o legislador estava consciente da divergência semântica e material em relação à referência à percentagem incidente especificamente sobre o Imposto sobre a Produção.

4.3 A Evolução Recente do Regime Moçambicano de Derivação e a Rejeição da Proposta do Governo

Conforme já referido, a afetação de parte do Royalty às comunidades locais é, desde 2013, realizada com base em disposições anuais constantes das leis do Orçamento do Estado. A percentagem de 2,75% do Royalty é reiteradamente aplicada, conforme estipulado no Plano Económico e Social e Orçamento do Estado (PESOE) de cada ano. Contudo, a limitação dessa percentagem revela-se insuficiente para responder às reais necessidades de desenvolvimento das comunidades locais onde se implementam os respectivos empreendimentos petrolíferos.

Terá sido com esse entendimento que o Governo de Moçambique, reconhecendo a exiguidade do regime vigente propôs, em Agosto de 2022, “alocar 10% das receitas fiscais de recursos naturais ao desenvolvimento das províncias onde a extração ocorre, visando assegurar que estes recursos tenham impacto direto no melhoramento da vida das populações das áreas exploradas reduzindo desta forma as assimetrias.” (Ministério da Economia e Finanças, 2022, p. 4). A proposta foi publicamente anunciada pelo Presidente da República, como parte do Programa de Medidas de Aceleração Económica (PAE), diante da comunicação social (STV, 2022). Aquando do anúncio da Medida 8, e reconhecendo o esforço que esta mudança acarretaria, o Presidente comentou que era discutível mas era o que devia ser feito (Ministério da Economia e Finanças, 2022).

O documento oficial do PAE especifica claramente a “alocação de 10% das receitas fiscais de recursos naturais” a ser utilizados “exclusivamente para o financiamento de projetos de infra estruturas e programas de desenvolvimento que tenham efeito multiplicador na economia local.” Este objetivo, por si só, denuncia que deveria ser uma alocação de recursos capazes de fazer diferença positiva, o que reforça a ideia de que ao referir-se a receitas fiscais, o Governo quis que os 10% incidissem sobre a totalidade das receitas fiscais de recursos minerais e não apenas sobre o Imposto sobre Produção. Contudo, no decurso do processo legislativo, a Assembleia da República (o Povo) aprovou uma versão divergente, restringindo a incidência da afetação de 10% apenas ao Imposto sobre Produção (ou seja, 10% do Royalty), afastando assim a proposta original que previa a incidência sobre a totalidade das receitas fiscais geradas pela atividade extrativa.

A proposta enviada pelo Governo à Assembleia da República, para a revisão do artigo 48 da Lei dos Petróleos, tira todas as dúvidas pela clareza com que se apresentava, conforme demonstrado pelo excerto abaixo, extraído do parecer da Comissão dos Assuntos Constitucionais, Direitos Humanos e de Legalidade (1ª Comissão). A proposta estabelecia que “10% das receitas fiscais geradas pela atividade petrolífera é destinado ao desenvolvimento da província, distritos e comunidades locais onde se implementam os respectivos empreendimentos petrolíferos” (Comissão dos Assuntos Constitucionais, Direitos Humanos e de Legalidade – 1ª Comissão, 2022).

No seu parecer, a 1ª Comissão, no que se pode interpretar como um esforço para salvaguardar os direitos das comunidades, recomendou a divisão dos 10% em duas partes, sendo 7,25% para a província e os distritos e 2,75% para a comunidade local. Logicamente, sabendo que a intenção do Governo era de aumentar o benefício da exploração dos recursos naturais ao nível local, a Comissão propôs a manutenção da percentagem da comunidade local, eventualmente julgando que a base de cálculo, de acordo com a proposta, iria mudar, passando a incidir sobre a totalidade das receitas fiscais geradas pela atividade extrativa.

A 1ª Comissão, conforme consta do parecer, entendia também que “a percentagem de alocação e distribuição dos 10% pela província, distrito e comunidades onde se operam as explorações petrolíferas é matéria de lei e a sua gestão é matéria administrativa a regulamentar pelo Governo” (Comissão dos Assuntos Constitucionais, Direitos Humanos e de Legalidade – 1ª Comissão, 2022, p. 8).

Na fundamentação da proposta, conforme consta do Parecer da 1ª Comissão, o Governo refere que havia necessidade de “fixar a percentagem de 10% das receitas fiscais para o desenvolvimento das províncias, incrementando a percentagem de 2,75% das receitas para o desenvolvimento das comunidades das áreas onde se localizam os respectivos empreendimentos petrolíferos,… acelerar o processo de expansão e desenvolvimento socioeconómico das províncias onde ocorre a exploração dos recursos petrolíferos como forma de gerir as expectativas e evitar tensões sociais associadas às desigualdades económicas…” (Comissão dos Assuntos Constitucionais, Direitos Humanos e de Legalidade – 1ª Comissão, 2022, p. 6).

No entanto, a versão final aprovada, tanto para a Lei de Minas como para a Lei de Petróleo especifica que os 10% serão calculados apenas a partir do Imposto sobre Produção (Royalty), contrariando a proposta do Governo, e ignorando o parecer da 1ª Comissão, o que consubstancia uma restrição restringindo significativa do impacto financeiro que era esperado pelo Governo – prevaleceu o poder do Povo, o qual se manifesta através da Assembleia da República. Esta versão aprovada em sede parlamentar agrava a situação, em vez de a melhorar. Quando anteriormente se esperava que, um dia, a Assembleia da República viesse a aumentar a percentagem do Royalty ou a base de incidência do cálculo, através da lei que aprova anualmente o Orçamento do Estado, os representantes do povo optaram por uma via que pode ser interpretada como sendo mais dura, pois, alteraram as próprias Leis de Minas e de Petróleos, passando a estabelecer expressamente, e de forma definitiva, que se trata de 10% sobre o Imposto de Produção, eliminando qualquer possibilidade de uma revisão por via das leis orçamentárias anuais. Apesar de ter sido mantida a proposta de afetação de 10% para as províncias produtoras, a redução da base de cálculo proposta pelo Governo, da totalidade das receitas fiscais (como constava das leis anteriores) para o Imposto sobre Produção, resulta numa anulação do objetivo indicado pelo Conselho de Ministros que é de “financiamento de projetos de infra-estruturas e programas de desenvolvimento que tenham efeito multiplicador na economia local”, conforme consta do PAE anunciado pelo Presidente da República (Ministério da Economia e Finanças, 2022). Como já referimos, o Assembleia da República delegou a responsabilidade de “regulamentar a alocação e gestão da percentagem” ao Governo, o qual, pelo Decreto n.º 40/2023, de 7 de Julho, aprovou a afetação de 2,75% especificamente para as comunidades locais (comunidades onde se implementam os empreendimentos petrolíferos ou mineiros), reservando os restantes 7,25% para projetos estruturantes a nível provincial e distrital.

Contudo, esta distinção entre projetos estruturantes e afetação direta às comunidades levanta preocupações quanto à equidade territorial e à autonomia das comunidades na definição das suas prioridades, tendo em conta que os montantes continuam a ser claramente inferiores ao necessário para responder às necessidades estruturais das localidades hospedeiras dos projetos, conforme se demonstra no estudo de caso que se segue.

4.4 Análise do Impacto da Derivação Fiscal em Dois Casos Concretos em Moçambique

A limitação da base de cálculo da derivação às receitas provenientes do Imposto sobre Produção tem consequências tangíveis na capacidade de resposta das comunidades às suas necessidades de desenvolvimento. Ainda que se tenha formalizado a percentagem de 10% do Imposto sobre Produção, o valor absoluto continua insuficiente, tanto ao nível da comunidade local, como no distrito ou província, para o almejado financiamento de projetos de infra-estruturas e programas de desenvolvimento que tenham efeito multiplicador na economia local.

4.4.1 O Caso de Pande e Maimelane

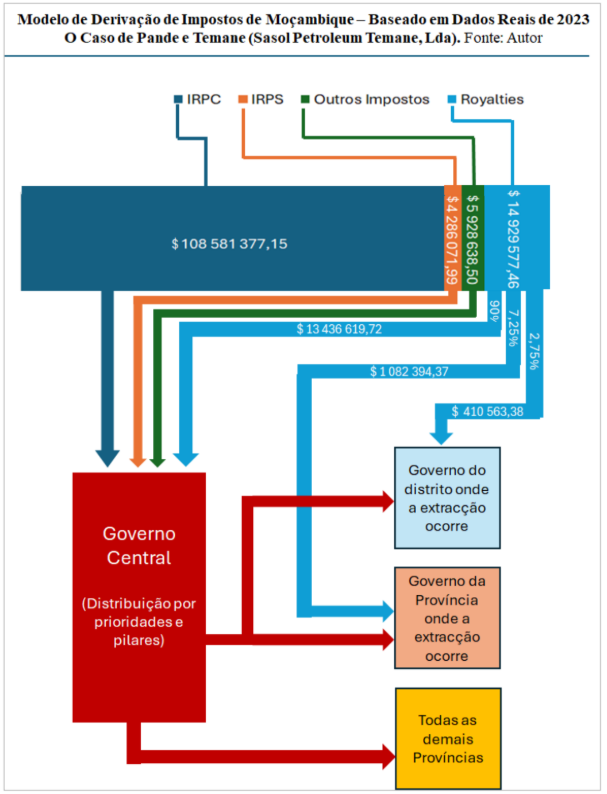

Um exemplo paradigmático é o das localidades de Pande e Maimelane, no distrito de Govuro e Inhassoro, respectivamente, na província de Inhambane. De acordo com os dados constantes do Plano Económico e Social e Orçamento do Estado para 2024 (PESOE-2024), aprovado pela Lei n.º 20/2023, de 30 de Dezembro, a previsão do Royalty pago pela Sasol Petroleum Temane, Lda. em 2023, conforme consta da tabela inserida na página 108 é de 954 000 000 Meticais (novecentos e cinquenta e quatro milhões de meticais), equivalentes a aproximadamente USD 14 929 577 (catorze milhões e novecentos e vinte e nove mil e quinhentos e setenta e sete dólares norte-americanos).

Pelo cálculo correspondente aos 2,75% do valor acima referido, Pande e Maimelane, irão receber um total de 26 235 000,00 Meticais, equivalentes a aproximadamente USD 410 563 (quatrocentos e dez mil e quinhentos e sessenta e três dólares norte-americanos), ao câmbio indicado pelo Governo na Conta Geral do Estado do referido ano. Deste valor, cerca de USD 225.000 destinam-se a Pande e os restantes cerca de USD 185 000 a Maimelane. Nesse mesmo ano financeiro, conforme consta da tabela de Informação Sobre Desempenho Econômico-financeiro dos Projetos de Grande Dimensão e Concessões Empresariais3, constante da Conta Geral do Estado de 2023, a Sasol Petroleum Temane, Lda. pagou ao Estado, para além do Imposto sobre Produção, um total de 7 591 070 000 Meticais (sete bilhões, quinhentos e noventa e um milhões e setenta mil Meticais, equivalente a USD 118 796 088 (cento e dezoito milhões, setecentos e noventa e seis mil e oitenta e oito dólares norte-americanos) correspondente aos os seguintes impostos:

• Imposto sobre o Rendimento das Pessoas Colectivas (IRPC): USD 108 581 377

• Imposto sobre o Rendimento das Pessoas Singulares (IRPS): USD 4 286 072

• Outros Impostos: USD 5 928 639

O diagrama abaixo representa o modelo de derivação adotado em Moçambique, e foi construído com base nas contribuições fiscais reais, referentes ao ano de 2023, da Sasol Petroleum Temane, Lda. (SPT), operadora da Concessão denominada Acordo de Produção de Petróleo (APP, ou PPA na sigla inglesa).

Independentemente da percentagem atribuída (2,75%) e da base utilizada para o seu cálculo (Imposto sobre Produção de Gás em Maimelane), a questão que importa colocar é se o montante efetivamente destinado a Maimelane no ano em análise (USD 185.000) é, ou não, suficiente face às suas reais necessidades. Por exemplo, entre várias outras carências, esta localidade carece da construção de uma pequena ponte sobre o rio Govuro, destinada a ligar o litoral ao interior da localidade, nomeadamente entre as comunidades de Mabime e Lithlau (Dossiers & Factos, 2024).

A referida infra-estrutura, orçada em cerca de USD 800.000 (oitocentos mil dólares norte americanos), reveste-se de carácter estruturante, não apenas para a localidade de Maimelane, mas para todo o distrito de Inhassoro. Para que a sua construção fosse integralmente financiada com as receitas do Royalty atribuídas à localidade de Maimelane, seria necessário acumular os respectivos montantes durante aproximadamente quatro anos consecutivos.

A intenção do Governo de promover o desenvolvimento das comunidades localizadas nas zonas de incidência da atividade extrativa não se revelou apenas com a proposta de revisão legislativa de 2022. Tal propósito já se encontrava claramente expresso na Circular n.º 01/MPD MF/2013, por meio da qual o Governo orientava que os recursos provenientes das receitas extrativas fossem alocados a projetos considerados prioritários, com vista a fomentar o desenvolvimento socioeconómico das comunidades. Entre os projetos elegíveis, destacam-se a construção e apetrechamento de salas de aulas, a edificação e apetrechamento de centros de saúde, a implementação de regadios comunitários, a construção de estradas e pontes de interesse local, bem como sistemas de abastecimento de água e saneamento.

É, por isso, plausível supor-se que, no âmbito da revisão legislativa de 2022, o Governo tenha avaliado se os montantes efetivamente transferidos ao longo de quase uma década eram compatíveis com a concretização dos projetos então elencados na referida Circular ou, utilizando a terminologia atual, com a implementação de projetos estruturantes. Essa reflexão parece ter sido inevitável, tendo em conta a escala dos desafios persistentes nas comunidades beneficiárias.

Neste sentido, e com base na análise desenvolvida ao longo deste estudo, defende-se que a conclusão mais lógica terá sido a de que os valores até então afetos eram manifestamente insuficientes para gerar impactos transformadores. Essa percepção poderá ter justificado a decisão política de propor não apenas a expansão do âmbito de aplicação dos fundos para abranger a totalidade da província, mas também o aumento dos montantes a serem redistribuídos. Assim, manter o critério de afectação dos mesmos 2,75% para as comunidades deixaria de se mostrar adequado à nova ambição de promover um desenvolvimento verdadeiramente estrutural.

Como se nota do diagrama que se segue, que representa o modelo de derivação de impostos em Moçambique, desenhado com base em dados reais de Royalty e outros impostos pagos pela Sasol Petroleum Temane, no ano financeiro de 2023, conforme apresentados nos relatórios do Governo, o valor real resultante dos 10% do Royalty destinado ao desenvolvimento da Província de Inhambane não se enquadra na narrativa constante da proposta de revisão das leis de minas e dos petróleos submetida pelo Governo a Assembleia da República. Conclui-se, por isso, que, para o caso de Pande e Maimelane, e para toda a província de Inhambane, embora o princípio esteja claro, a base de cálculo, em termos analíticos, não permite que seja alcançado o manifesto desejo do Governo de “financiamento de projetos de infra estruturas e programas de desenvolvimento que tenham efeito multiplicador na economia local”.

4.4.2 O Caso de Topuito, Angoche e Moma

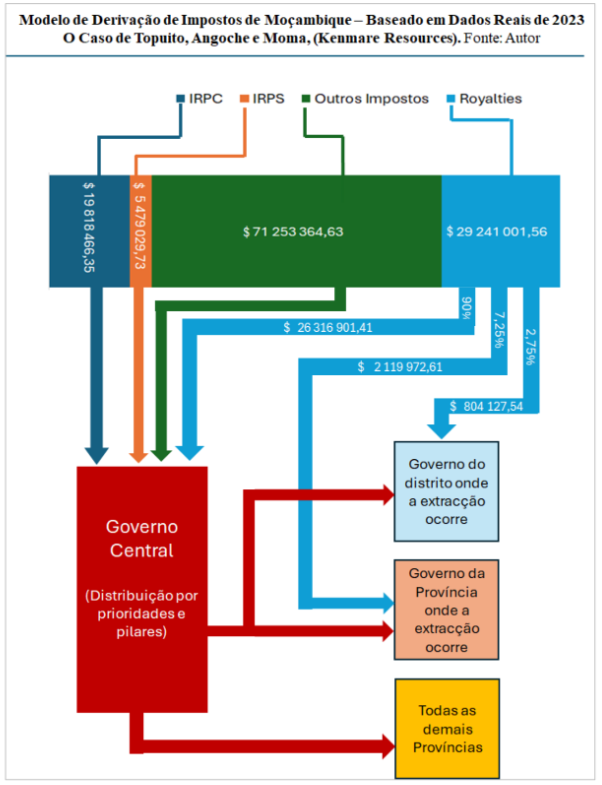

Topuito, Angoche e Moma nos distritos de Larde, Angoche e Moma, respectivamente, são outro exemplo elucidativo sobre o modelo de derivação dos impostos em Moçambique. No ano financeiro de 2023, conforme consta da tabela de Informação Sobre Desempenho Econômico financeiro dos Projetos de Grande Dimensão e Concessões Empresariais4, constante da Conta Geral do Estado de 2023, a Kenmare Resources, empresa que produz areias pesadas e Ilmenite nestas três localidades, pagou ao Estado, um total de 6 169 600 000 (seis bilhões, cento e sessenta e nove milhões e seiscentos mil) Meticais, equivalente a USD 96 550 861 (noventa e seis milhões, quinhentos e cinquenta mil e oitocentos e sessenta e um dólares norte-americanos) correspondente aos os seguintes impostos:

• Imposto sobre o Rendimento das Pessoas Coletivas (IRPC): USD 19 818 466

• Imposto sobre o Rendimento das Pessoas Singulares (IRPS): USD 5 479 029

• Outros Impostos: USD 71 253 365

Conforme consta do PESOE-2024, a previsão do Royalty pela Kenmare Resources, em 2023, é de um total de 1 868 500 000,00 (um bilhão, oitocentos e sessenta e oito milhões e quinhentos mil) Meticais, equivalentes a aproximadamente USD 29 241 000 (vinte e nove milhões e duzentos e quarenta e um mil dólares norte-americanos, ao câmbio de 63,9 meticais por dólar, usado pelo Governo na Conta Geral de Estado).

Note-se que, para este estudo, juntou-se às três localidades e somou-se os valores que, na tabela do Governo, estão separados. Esta opção foi adoptada para melhor comparar-se o Royalty com os outros impostos pagos pela Kenmare Resources, a empresa que produz areias pesadas de Topuito (distrito de Larde) e Angoche (no distrito de Angoche), assim como o Ilmenite de Moma (no distrito do mesmo nome).

Pelo cálculo correspondente aos 2,75% do valor acima referido, Topuito, Angoche e Moma, receberam um total de 51 400 000,00 (cinquenta e um milhões e quatrocentos mil) Meticais, equivalentes a aproximadamente USD 804 000 (oitocentos e quatro mil dólares norte-americanos), ao câmbio indicado pelo Governo na Conta Geral do Estado do referido ano. Com este valor, se todas as três localidades se unirem na construção da ponte sobre o Rio Larde, avaliada, de acordo com informação tornada pública, em cerca de USD 8 000 000 (oito milhões de dólares norte americanos)5 seriam necessários cerca de 10 anos de espera para se implementar este projeto estruturante.

Pelos 7,25% do Royalty foram destinados para o resto da província de Nampula, nesse mesmo ano, de acordo com os cálculos apresentados na tabela da página 108 do PESOE-2024, um total de 135 400 000 (cento e trinta e cinco milhões e quatrocentos mil) Meticais, equivalentes a USD 2 118 936 (dois milhões, cento e dezoito mil e novecentos e trinta e seis dólares norte americanos). Caso o Governo de Nampula decida usar os 7,25% do Royalty destinados a toda a província, para construir a ponte sobre o Rio Larde, serão necessários 4 anos de derivação. De outro modo, se as partes decidirem juntar o valor da província aos 2,75% das comunidades, para construir a ponte, terão de esperar 3 anos.

Como se verifica, os montantes atribuídos às localidades, mesmo após a reforma de 2023, estão significativamente aquém das necessidades mínimas para projetos com impacto estrutural. Outros exemplos relevantes poderiam ser citados: uma escola secundária tem um custo médio de 2,5 milhões de dólares, e um centro de saúde da categoria mais básica pode custar aproximadamente 500 mil dólares norte-americanos. Torna-se evidente, portanto, que a afetação de apenas 2,75% do Royalty às comunidades é estruturalmente insuficiente para atender às suas aspirações de desenvolvimento local.

O diagrama seguinte representa o Modelo de Derivação de Impostos de Moçambique, baseado em dados reais de 2023 relativos à atividade extrativa da empresa Kenmare Resources nas localidades de Topuito, Angoche e Moma. O modelo ilustra o fluxo das receitas fiscais geradas por esta indústria extrativa, onde o Estado arrecadou aproximadamente 125,8 milhões de dólares norte-americanos, distribuídos da seguinte forma: USD 19,8 milhões em IRPC, USD 5,5 milhões em IRPS, USD 29,2 milhões em Royalty e USD 71,2 milhões em “Outros Impostos”, onde apenas o está sujeito ao princípio da derivação, nos termos do quadro legal vigente.

Neste contexto, o montante alocado às três localidades onde ocorre a extração (USD 804 127,54) representa 0,6% do total das receitas arrecadadas pelo Estado. No mesmo contexto, os 7,25% (USD 2 119 972,61) do Royalty entregues ao governo da província de Nampula equivalem a 1,7% da receita fiscal total arrecadada pelo Estado pela atividade extrativa da Kenmare Resources, Plc.

4.5 Análise do Impacto da Derivação Fiscal nas Demais Localidade Beneficiárias

Nas discussões sobre a partilha de receitas provenientes dos recursos minerais em Moçambique e em outros contextos, tem sido, muitas vezes, usado o princípio da distribuição equitativa. Trata-se de um princípio legítimo, que visa garantir que, num país onde “os recursos naturais situados no solo e no subsolo, nas águas interiores, no mar territorial, na plataforma continental e na zona económica exclusiva são propriedade do Estado” (artigo 98 da CRM), todas as regiões do país, independentemente de serem ou não produtoras, possam beneficiar das riquezas nacionais. No entanto, é essencial sublinhar que a equidade não deve obscurecer o princípio da derivação, que é igualmente fundamental para a justiça fiscal e para o desenvolvimento sustentável das zonas produtoras.

O princípio da derivação, amplamente reconhecido por instituições como o Natural Resource Governance Institute (NRGI) e o United Nations Development Programme (UNDP), é uma abordagem orientada tanto pela justiça fiscal quanto pela compensação territorial, visando assegurar que os territórios produtores partilhem os benefícios, e não apenas os impactos, da exploração de recursos naturais (Bauer et al., 2016).

Como reconhece o NRGI (2016), a definição sobre a atribuição de receitas de recursos naturais aos governos subnacionais costuma gerar um debate político delicado, marcado por interesses diversos e, por vezes, conflituantes. Entre os objetivos em jogo estão o reforço da coesão nacional, a promoção da justiça entre regiões, a resposta a exigências locais de participação nos benefícios dos recursos, a compensação dos territórios afetados pelos impactos da exploração e a garantia de uma gestão fiscal eficiente a nível do governo central.

Aliás, esta complexidade pode ter estado na origem da decisão unânime da Assembleia da República de rejeitar a proposta do Governo no processo de revisão das leis de minas e dos petróleos, optando por manter a base de cálculo dos 10% limitada apenas ao Royalty. Ainda assim, parece haver um reconhecimento, partilhado por amplos setores da sociedade, de que as localidades onde os recursos minerais são extraídos merecem um tratamento especial. Isso exige uma reflexão mais profunda não apenas sobre a existência do princípio da derivação, mas também sobre a quantidade – ou percentagem – a ser atribuída a essas comunidades.

Para Arellano-Yanguas & Mejía-Acosta (2014), que analisaram minuciosamente os critérios existentes e as modalidades adoptadas por vários países para alocar e utilizar as receitas provenientes da indústria extrativa, existem duas dimensões fundamentais que influenciam os resultados dos processos de redistribuição: o grau de poder negocial dos atores subnacionais e o nível de alinhamento político entre os atores nacionais e locais. Estes autores argumentam que, quando os atores locais possuem forte capacidade de negociação, tendem a conquistar regras de partilha de receitas mais favoráveis e bem definidas. Por outro lado, quando há alinhamento político entre as elites nacionais e subnacionais, é mais provável que ocorra uma redistribuição mais equilibrada das receitas entre regiões produtoras e não produtoras, desde que os outros fatores permaneçam constantes.

Considera-se que os princípios de equidade e de derivação devem ser tratados de forma complementar, e não como mutuamente excludentes. A justiça na distribuição das receitas dos recursos naturais será efetivamente alcançada quando todos os moçambicanos tiverem acesso aos benefícios da exploração, mas também quando, ao mesmo tempo, as localidades (ou comunidades), onde ocorrem as atividades de pesquisa e produção, sentirem um impacto positivo real e duradouro, capaz de sustentar o seu desenvolvimento mesmo após o encerramento dos projetos.

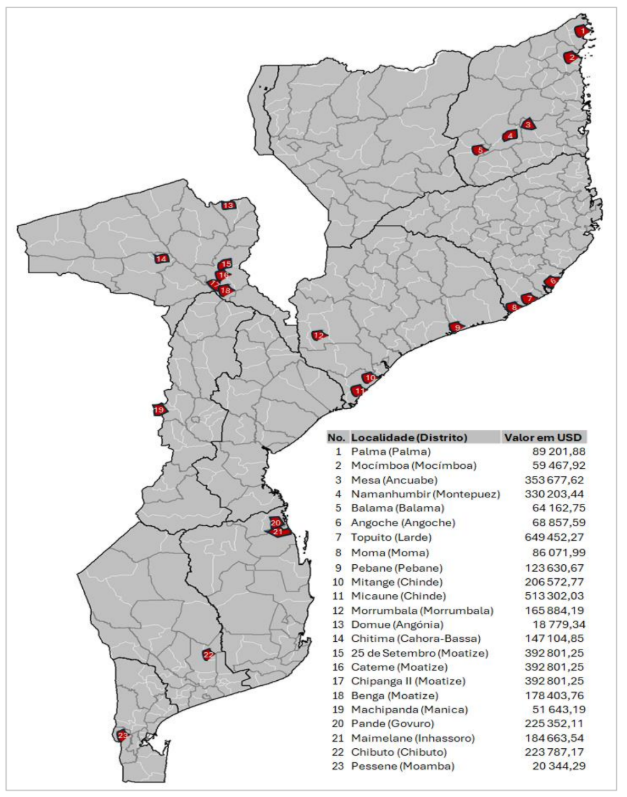

Com base na informação constante do PESOE-2024, é possível identificar 42 localidades moçambicanas que beneficiaram, com base na produção de 2023, da derivação dos 2,75% do Royalty pagos pelos projetos extrativos. Com base nessa informação, foi construído o mapa abaixo onde se demonstra a localização de cada uma das localidades beneficiárias. Estão excluídas do mapa 19 localidades que, pelo exercício fiscal de 2023, receberam um valor inferior a Um milhão de meticais, estando representadas as restantes 23. Dentre as 23 localidades representadas no mapa, apenas Topuito e Micaune receberam, pelo Royalty de 2023, um valor acima de USD 500 000.

Assim, embora a derivação dos impostos seja um passo correto em direção à justiça fiscal em Moçambique, é cada vez mais evidente que a percentagem e os critérios de afetação precisam de ser revistos, para garantir que as comunidades que acolhem os grandes projetos tenham condições reais para transformar o os recursos minerais em desenvolvimento sustentável. E, conforme consta do histórico das propostas legislativas, o Governo Central tentou, em 2022, mudar a situação, ao propor que 10% das receitas fiscais, ou seja 10% de todas as receitas fiscais, fossem alocados a província que produz o recurso, uma proposta que não foi acolhida pela Assembleia da República que decidiu manter a base de cálculo sobre o Impostos de Produção.

Se a proposta do Governo Central tivesse sido aprovada pela Assembleia da República, no sentido de estabelecer que 10% de todas as receitas fiscais arrecadadas com a exploração de recursos naturais fossem alocados à província produtora, o impacto nas finanças subnacionais teria sido significativamente mais expressivo. No caso concreto da província de Nampula, onde se localizam os distritos de Topuito, Moma e Angoche, esta teria recebido cerca de USD 12,5 milhões (correspondentes a 10% dos USD 125,8 milhões em impostos pagos pela Kenmare, em 2023), em vez dos actuais USD 2,1 milhões recebidos ao abrigo do critério de 7,25% do Royalty.

Por sua vez, a província de Inhambane, produtora de gás, teria beneficiado de aproximadamente USD 13 milhões (correspondentes a 10% do total dos impostos pagos pela Sasol Petroleum Temane, em 2023), em contraste com os cerca de USD 1 milhão atualmente calculados com base no critério de 7,25% do Royalty.

Se cada uma das 23 localidades abaixo cartografadas beneficiassem de 2,75% da totalidade das receitas arrecadadas pelo Estado, pela extração mineira ou petrolífera por si acolhida, pode-se desencadear um ciclo virtuoso de desenvolvimento local, promovendo maior equidade territorial.

Ao manter-se um modelo assente exclusivamente em percentagens aplicadas sobre o Royalty, e não sobre a totalidade das receitas fiscais, como propunha o Governo Central, a Assembleia da República restringiu substancialmente o alcance da política de derivação, limitando a sua eficácia na resposta aos desafios sociais e infra-estruturais que afetam as zonas produtoras. A proposta rejeitada representava uma tentativa de avanço estrutural rumo a um modelo mais justo e equilibrado de derivação fiscal em Moçambique.

Pode ser que, no contexto da tomada da decisão, os representantes do povo tenham sido influenciados por uma lógica de distribuição uniforme da riqueza entre as diversas regiões do país. Contudo, abordagens teóricas consolidadas, como a teoria do crescimento desequilibrado (Hirschman, 1961) e a teoria das economias de aglomeração (Krugman, 1998), defendem que a afetação concentrada de recursos financeiros a determinadas localidades tem maior potencial de gerar impactos económicos e sociais significativos do que a dispersão equitativa (diluição), do valor por todo o território nacional.

A concentração estratégica de investimentos pode permitir a consolidação infra-estruturas estruturantes, estimular efeitos de encadeamento produtivo a nível local e transformar essas localidades em polos dinamizadores do desenvolvimento distrital, provincial ou nacional. No caso específico das zonas produtoras de recursos minerais e petrolíferos, estas deveriam ser tratadas como pontos de investimento estratégico.

Mapa de Localização das Principais Localidades Beneficiárias da Derivação Fiscal

Mapa: Adaptado pelo Autor: https://upload.wikimedia.org/wikipedia/commons/c/c4/Mozambique_postos.png

Valores: PESOE-2024: https://mef.gov.mz/index.php/publicacoes/politicas/plano-economico-e-social-e-orcamento do-estado-pesoe/pesoe-2024/2008-pesoe-2024-1/file

5. A RESPONSABILIDADE SOCIAL EMPRESARIAL COMO MECANISMO COMPLEMENTAR À DERIVAÇÃO FISCAL

Face à limitação do regime de derivação fiscal em vigor, particularmente quanto ao montante afeto às comunidades locais, destaca-se a atuação das empresas do sector extrativo através de mecanismos de responsabilidade social empresarial (RSE). Embora estas iniciativas sejam, por natureza, voluntárias, têm, em muitos casos, representado a principal fonte de financiamento para projetos de desenvolvimento local.

A Sasol Petroleum Temane, a empresa cujas contribuições usamos para demonstração do modelo de derivação de Moçambique, operadora da Concessão PPA que produz gás em Pande e Maimelane, cuja produção dá origem ao pagamento do Royalty, celebrou Acordos de Desenvolvimento Local (ADL) com os distritos de Inhassoro e Govuro. Nos termos destes acordos, a empresa tem estado a investir 20 milhões de dólares norte-americanos ao longo de cinco anos (2020-2025), o que equivale a uma média anual de 4 milhões de dólares. Sem contar com outros investimentos que esta empresa vem fazendo fora dos referidos acordos, este montante excede, em larga escala, os cerca de 400 mil dólares que os dois distritos recebem anualmente através do Royalty (Sasol, 2025).

No mesmo sentido, a Kenmare, outra empresa cujas contribuições usamos para demonstrar o modelo de derivação de Moçambique, operadora na exploração de areias pesadas em Topuito, Angoche e Moma tem investido significativamente no desenvolvimento das comunidades através da Kenmare Moma Development Association (KMAD). No ano em que temos vindo a usar como referência (2023), a Kenmare investiu cerca de 4 milhões de dólares norte-americanos para projetos de desenvolvimento comunitário – valor cinco vezes superior ao total atribuído às localidades de Angoche, Topuito e Moma, através da derivação fiscal, no mesmo ano (KMAD, 2025).

Estes exemplos evidenciam que, embora a responsabilidade social empresarial não tenha caráter obrigatório, tem assumido uma dimensão crucial para o desenvolvimento das comunidades. Contudo, o investimento social, efetuado no âmbito da responsabilidade social, não deve ser confundido com um dever legal das empresas, as quais cumprem com as suas obrigações fiscais.

A Responsabilidade Social, de acordo com a norma ISO 26000, é definida como o compromisso de uma organização com os impactos que as suas decisões e atividades geram na sociedade e no meio ambiente assumido, por meio de um comportamento ético e transparente, que contribui para o desenvolvimento sustentável, promove a saúde e o bem-estar social, considera as expectativas das partes interessadas, respeita a legislação vigente e está alinhado com as normas internacionais de conduta, estando plenamente integrada na estrutura organizacional e refletida em todas as suas relações (ISO, 2010, p. 3).

Nos termos da norma ISO 26000, a responsabilidade social corporativa deve incidir sobre sete áreas fundamentais de atuação, que representam os domínios em que uma organização deve identificar os seus impactos, estabelecer prioridades de intervenção e adoptar práticas responsáveis, sustentadas por uma abordagem holística e pelo princípio da interdependência. São elas:

a) Boa governação: Constitui a base transversal sobre a qual assenta a atuação responsável da organização, assegurando que os processos de decisão sejam conduzidos com ética, transparência, prestação de contas e participação efetiva das partes interessadas. Uma boa governança é essencial para que os compromissos de responsabilidade social sejam efetivamente implementados e monitorizados.

b) Direitos humanos: A organização deve respeitar e promover os direitos humanos universalmente reconhecidos, tanto nas suas operações diretas quanto nas cadeias de fornecimento, prevenindo violações, combatendo o trabalho forçado e infantil, garantindo a não discriminação e assegurando o tratamento digno de todas as pessoas.

c) Práticas laborais: Envolve a promoção de condições de trabalho justas e seguras, o respeito pela liberdade de associação, a negociação coletiva, a eliminação de práticas abusivas, bem como o incentivo ao desenvolvimento pessoal e profissional dos trabalhadores.

d) Meio ambiente: Implica o compromisso com a proteção ambiental, através da prevenção da poluição, uso eficiente dos recursos naturais, mitigação das alterações climáticas, conservação da biodiversidade e reabilitação dos ecossistemas afetados pelas atividades da organização.

e) Práticas leais de operação: Refere-se à conduta ética nas relações com outras entidades, incluindo a luta contra a corrupção, a promoção da concorrência leal, o respeito pelos direitos de propriedade e a incorporação de critérios de responsabilidade social na cadeia de valor.

f) Questões relativas ao consumidor: A organização deve adoptar práticas de marketing éticas, garantir a segurança dos produtos e serviços, assegurar o acesso à informação clara e verídica, proteger os dados dos consumidores e disponibilizar mecanismos eficazes de reclamação e resolução de conflitos.

g) Envolvimento e desenvolvimento da comunidade: Diz respeito ao contributo ativo para o progresso social e económico das comunidades onde a organização opera, mediante a promoção da educação e da cultura, a criação de emprego e o desenvolvimento de competências, o desenvolvimento e o acesso à tecnologia, a geração de riqueza e de rendimento, a promoção da saúde, e o investimento social (entendido como a alocação de recursos para projetos de interesse público, que respondam às prioridades locais).

Embora sejam obrigações meramente éticas, estas sete áreas, ao serem devidamente consideradas e integradas na estratégia e nas operações da organização, permitem uma abordagem abrangente e coerente da responsabilidade social da empresa.

A Política de Responsabilidade Social Empresarial para a Indústria Extrativa de Recursos Minerais (Política de RSE), aprovada pelo Governo através da Resolução n.º 21/2014, de 16 de Maio, cujo Guião de Implementação (Guião da Política de SER) foi aprovado pelo Ministério dos Recursos Minerais e Energia, através do Diploma Ministerial n.º 8/2017, de 16 de Janeiro, define (vide artigo 4) a responsabilidade social com base na norma ISO 26000.

Estes instrumentos têm como finalidade estabelecer um quadro orientador que assegure que os programas de responsabilidade social das empresas do sector de recursos minerais (incluindo o petróleo e gás) sejam voltados para o desenvolvimento sustentável das comunidades situadas nas suas áreas de influência mas, em respeito aos padrões internacionais, não estabelecem nenhuma obrigatoriedade de as empresas investirem certo valor. Apenas apresentam um conjunto de orientações que as empresas que decidem investir no desenvolvimento comunitário devem seguir, com destaque para a inclusão das comunidades abrangidas no processo de definição das prioridades para os programas de responsabilidade social a serem financiados pela empresa.

Dado que o investimento social corporativo reveste natureza voluntária, a sustentabilidade e o desenvolvimento das comunidades não serão alcançados se depender somente da boa vontade das empresas. Estas, de facto, já cumprem com as obrigações que não são facultativas, nomeadamente, o pagamento do Imposto sobre a Produção, do Imposto sobre o Rendimento das Pessoas Coletivas, a retenção na fonte e entrega ao Estado do Imposto sobre o Rendimento das Pessoas Singulares, entre outras imposições legais.

Compete, pois, ao Estado assegurar a existência e o funcionamento eficaz de mecanismos institucionais de redistribuição das receitas geradas pela atividade económica das empresas, em observância ao princípio da derivação. Este princípio visa salvaguardar o direito especial das comunidades hospedeiras das atividades extrativas a beneficiar de uma parte das receitas arrecadadas pelo Estado. Este direito, embora já reconhecido em Moçambique desde o ano de 2002, e colocado em prática desde 2013, permanece limitado pelos valores reduzidos que não permitem o “financiamento de projetos de infra-estruturas e programas de desenvolvimento que tenham efeito multiplicador na economia local”, conforme previsto nos instrumentos que regulam a derivação fiscal.

6. CONSIDERAÇÕES FINAIS

Moçambique adotou o princípio da derivação de receitas provenientes da exploração de recursos minerais em 2002. No entanto, a sua implementação efetiva apenas se concretizou em 2013, com a definição legal da percentagem de 2,75% das receitas geradas pela atividade mineira e petrolífera a afetar a programas de desenvolvimento das comunidades localizadas nas zonas de implantação dos respectivos projetos.

Embora a legislação se refira, de forma genérica, a uma percentagem das “receitas geradas”, na prática, o cálculo tem sido sistematicamente baseado apenas no Imposto de Produção (Royalty). Tal opção, ainda que formalmente compatível com o texto normativo, transmite a percepção de um desvio ao espírito da lei, sobretudo quando comparada com modelos de derivação adotados por outros países e perante a exiguidade dos montantes efetivamente transferidos às comunidades que se contradizem com os objetivos pretendidos.

Apesar de o Governo ter proposto, em 2022, o aumento da percentagem de derivação de 2,75% para 10% das receitas fiscais geradas pela atividade extrativa, a redacção final do regime jurídico consagrou a afetação de 10% do Imposto sobre Produção, e não da totalidade das receitas fiscais como se percebe da proposta. Nos termos da nova legislação, 7,25% do Royalty destinam se à província e aos distritos onde ocorre a extração, e apenas 2,75% permanecem reservados às comunidades locais, o que, na prática, mantém inalterado o nível de benefício anteriormente atribuído a estas últimas.

A opção legislativa de restringir a incidência do regime de derivação exclusivamente ao Royalty, em detrimento da totalidade das receitas fiscais geradas pela atividade extrativa, limita substancialmente o impacto financeiro do modelo. Como demonstrado por esta pesquisa, os valores reais transferidos às comunidades hospedeiras dos projetos são manifestamente insuficientes para responder às suas necessidades básicas em matéria de infra-estruturas, educação, saúde e projetos de geração de renda.

Os casos de Maimelane, Pande, Moma, Angoche e Topuito ilustram com clareza este descompasso entre os montantes atribuídos e as exigências concretas do desenvolvimento local. Mesmo com a nova fórmula de alocação do Royalty, projetos estruturantes, como pontes, escolas secundárias ou centros de saúde, permanecem fora do alcance das comunidades no curto e médio prazo. Neste cenário, observa-se uma pressão crescente sobre as empresas, cujos investimentos em responsabilidade social – apesar de voluntários – têm sido frequentemente interpretados como alternativa ou substituto do financiamento público ao desenvolvimento comunitário. Esta situação é reveladora da necessidade urgente de se rever o actual regime de derivação, alargando a base de incidência e reforçando os critérios de afectação directa às comunidades.

A proposta inicialmente avançada pelo Executivo no âmbito do Programa de Medidas de Aceleração Económica (PAE), ao prever a afetação de 10% das receitas fiscais e não apenas do Royalty, representava um passo importante que merece ser retomado. A Assembleia da República deverá, com carácter de urgência, reconsiderar a revisão das Leis de Minas e dos Petróleos, assegurando que as receitas do Estado provenientes da exploração de recursos minerais e petrolíferos se traduzam, de forma efetiva, em melhorias tangíveis para as comunidades que acolhem essas atividades.

Em suma, o modelo moçambicano de derivação constitui um esforço relevante no sentido da justiça distributiva, mas permanece aquém das exigências do desenvolvimento local. O progresso das comunidades hospedeiras não pode continuar dependente de iniciativas empresariais voluntárias. É imperativo instituir um regime de derivação fiscal que seja equitativo, transparente e que reconheça a centralidade dos territórios produtores na cadeia de valor dos recursos minerais e petrolíferos.

2Contrato de Concessão de Pesquisa e Produção de Petróleo: https://www.inp.gov.mz/wp content/uploads/2024/08/PT5_CCCPP-1.pdf

3Conta Geral do Estado de 2023: https://mef.gov.mz/index.php/publicacoes/politicas/conta-geral-do-estado cge/cge-2023/2164-cge-volume-i-1/file

4Conta Geral Do Estado 2023: https://mef.gov.mz/index.php/publicacoes/politicas/conta-geral-do-estado-cge/cge 2023/2164-cge-volume-i-1/file

5https://www.tvm.co.mz/novosite/2020/11/12/construcao-da-ponte-sobre-rio-larde-arranca-em-2021-e-vai custar-8-milhoes-de-usd/

REFERÊNCIAS BIBLIOGRÁFICAS

A. Doutrina e Outras Referências

ADANGOR, Z. The Principle of Derivation and the Search for Distributive Justice in the Niger Delta Region of Nigeria: The Journey So Far. Journal of Law, Policy and Globalization, v. 41, 2015. Disponível em: https://www.researchgate.net/publication/331684844_The_Principle_of_Derivation_and_the_Search_for_Distributive_Justice_in_the_Niger_Delta_Region_of_Ni geria_The_Journey_So_Far. Acesso em 9 de Maio 2025.

ARELLANO-YANGUAS, J.; MEJÍA-ACOSTA, A. Extractive Industries, Revenue Allocation and Local Politics. Geneva: United Nations Research Institute for Social Development (UNRISD), 2014. Disponível em: https://cdn.unrisd.org/assets/library/papers/pdf files/arellano-acosta.pdf. Acesso em 15 de Maio de 2025.

BAUER, A. et al. Natural Resource Revenue Sharing. New York: NRGI & UNDP, 2016. Disponível em: https://resourcegovernance.org/sites/default/files/documents/nrgi_undp_resource sharing_web_0.pdf. Acesso em 9 Maio de 2025.

CARVALHO, P. de. Curso de Direito Tributário. 30. ed. São Paulo: Guilherme Henrique Martins Salvador, 2019.

COMISSÃO DOS ASSUNTOS CONSTITUCIONAIS, DIREITOS HUMANOS E DE LEGALIDADE – 1ª COMISSÃO. Parecer da Comissão atinente à Proposta de Lei que altera o artigo 48 da Lei de Petróleo. Maputo: Assembleia da República, 1 dez. 2022. Disponível em: https://www.parlamento.mz/wpcontent/uploads/2022/12/Parecer_Proposta_Lei_Petroleo_1 Comissao.pdf. Acesso em 9 Junho de 2025.

DOSSIERS & FACTOS. Exploração de gás em Inhambane: população vive em condições deploráveis e privada dos seus direitos. 26 set. 2024. Disponível em: https://dossiersefactos.com/2024/09/26/exploracao-de-gas-em-inhambane-populacao-vive em-condicoes-deploraveis-e-privada-dos-seus-direitos/. Acesso em 8 de Maio de 2025.

HIRSCHMAN, A. O. Estratégia do desenvolvimento económico. Rio de Janeiro: Fundo de Cultura, 1961. Disponível em: https://dokumen.pub/qdownload/estrategia-do desenvolvimento-economico.html. Acesso em 3 de Junho de 2025.

GOVERNO DA REPÚBLICA DE MOÇAMBIQUE. Contrato de Concessão de Pesquisa e Produção de Petróleo. 17 out. 2018. Disponível em: https://www.inp.gov.mz/wpcontent/uploads/2024/08/PT5_CCCPP-1.pdf. Acesso em 30 de de 2025.

INTERNATIONAL ORGANIZATION FOR STANDARDIZATION. ISO 26000:2010 – Guidance on Social Responsibility (Summary). Geneva: ISO, 2010. Disponível em: https://iso26000.info/wp-content/uploads/2017/06/ISO-26000_2010_E_OBPpages.pdf. Acesso em 9 de Junho de 2025.

KMAD. Annual Report 2024. Kenmare Moma Development Association. Kenmare Resources Plc, 2025. Disponível em: https://www.kenmareresources.com/sustainability/sustainability-reports. Acesso em 20 de Maio de 2025.

KRUGMAN, Paul. The role of geography in development. Trabalho apresentado na Annual World Bank Conference on Development Economics, Washington, D.C., 20–21 abr. 1998. Disponível em: https://citeseerx.ist.psu.edu/document?repid=rep1&type=pdf&doi=80f764d64218ca7dc982ec edc81484a8be8c24d2. Acesso em: 9 de Junho de 2025.

MINISTÉRIO DA ECONOMIA E FINANÇAS. Mensagem do Presidente: Apresentação do Pacote de Medidas de Aceleração Económica. 9 ago. 2022. Disponível em: https://pae.gov.mz/mensagem-do-presidente. Acesso em: 10 de Abril de 2025.

_______. Pacote de Medidas de Aceleração Económica. 9 ago. 2022. Disponível em: https://www.mef.gov.mz/index.php/publicacoes/estrategias/1642-pacote-de-medidas-de aceleracao-economica/file. Acesso em 3 de Maio 2025.

MORGANDI, M. Extractive Industries Revenues Distribution at the Sub-National Level: The experience in seven resource-rich countries. New York: Revenue Watch Institute, 2008. Disponível em: https://resourcegovernance.org/sites/default/files/documents/rwisubnatl revsharing_2008_0_0.pdf. Acesso em 5 de Abril de 2025.

MOTTU, E. A. Oil Revenue Assignments: Country Experiences and Issues. Washington, D.C.: International Monetary Fund, 2002. Disponível em: https://www.imf.org/external/pubs/ft/wp/2002/wp02203.pdf. Acesso em: 9 jun. 2025.

NRGI. Subnational Revenue Distribution. [S.l.]: NRGI, [s.d.]. Disponível em: https://resourcegovernance.org/sites/default/files/documents/nrgi_primer_subnationaldistribution.pdf. Acesso em 3 de Junho de 2025.

REPÚBLICA DE MOÇAMBIQUE. Conta Geral do Estado. Maputo: Ministério da Economia e Finanças, 2023. Disponível em: https://www.mef.gov.mz/index.php/publicacoes/politicas/conta-geral-do-estado-cge/cge 2023/2164-cge-volume-i-1/file. Acesso em 9 de Junho 2025.

_______. Plano Económico e Social e Orçamento do Estado para 2024. Maputo: Ministério da Economia e Finanças, 2023. Disponível em: https://www.mef.gov.mz/index.php/publicacoes/politicas/plano-economico-e-social-e orcamento-do-estado-pesoe/pesoe-2024/2008-pesoe-2024-1/file. Acesso em 4 de Maio de 2025.

SASOL. Acordos de Desenvolvimento Local: Sasol em Moçambique Investe nas Prioridades das Comunidades Circunvizinhas. [S.l.]: Sasol, 2025. Disponível em: https://society.sasol.com/acordos-de-desenvolvimento-local-sasol-em-mocambique-investe nas-prioridades-das-comunidades-circunvizinhas. Acesso em 9 de Junho de 2025.

SINGH, E. A. Political Economy of Oil-Revenue Sharing in a Developing Country: Illustrations from Nigeria. Washington, D.C.: International Monetary Fund, 2003. Disponível em: https://www.imf.org/en/Publications/WP/Issues/2016/12/30/Political-Economy-of-Oil Revenue-Sharing-in-a-Developing-Country-Illustrations-from-Nigeria-15955. Acesso em 29 de Março de 2025.

STV. Medidas de Aceleração Económica: Governo quer baixar taxas de juros. 9 ago. 2022. Disponível em: https://play.stv.co.mz/jornaldanoite/i/66612774/medidas-de-aceleracaoeconomica-governo-quer-baixar-taxas-de-juros. Acesso em 3 de Junho 2025.

TOM, E. J. et al. The Politics of Derivation Principle and Socio-Economic Development of the Niger Delta Region. AKSU Journal of Social Sciences, v. 1, n. 1, p. 160–177, 2021. Disponível em: https://www.aksujournal.com/journals/THE%20POLITICS%20OF%20DERIVATION% 20PRINCIPLE%20AND%20SOCIO-ECONOMIC.pdf. Acesso em 10 de Março de 2025.

UNITED NATIONS. United Nations Handbook on Selected Issues for Taxation of the Extractive Industries by Developing Countries. New York: United Nations, 2018. Disponível em: https://digitallibrary.un.org/record/3801187?ln=en&v=pdf. Acesso em 20 de Maio de 2025.

VAN DER WATT, Phia; MARAIS, Lochner. Implementing social and labour plans in South Africa: reflections on collaborative planning in the mining industry. Resources Policy, v. 71, 2021. DOI: https://doi.org/10.1016/j.resourpol.2021.101984

B. Legislação Nacional

ASSEMBLEIA DA REPÚBLICA (Moçambique). Lei n.º 14/2002, de 26 de Junho. Aprova a Lei de Minas e revoga a Lei n.º 2/86, de 16 de Abril, e a Lei n.º 5/94, de 13 de Setembro. Boletim da República, I Série, n.º 26. Maputo: Imprensa Nacional de Moçambique, 2002.

_______. Lei n.º 11/2007, de 27 de Junho. Atualiza a legislação tributária relativa à atividade mineira. Boletim da República, I Série, n.º 26. Maputo: Imprensa Nacional de Moçambique, 2007.