CORPORATE ENVIRONMENTAL TRANSPARENCY: AN ANALYSIS OF THE DISCLOSURE OF ENVIRONMENTAL LIABILITIES IN COMPANIES

TRANSPARENCIA MEDIOAMBIENTAL DE LAS EMPRESAS: ANÁLISIS DE LA DIVULGACIÓN DE RESPONSABILIDADES MEDIOAMBIENTALES EN LAS EMPRESAS

REGISTRO DOI: 10.69849/revistaft/cl10202506171600

Gilberto Crispim1

Celma Duque Ferreira2

Paulo Alexandre Oliveira de Faria3

Luiz Eduardo dos Santos Oliveira4

RESUMO

O artigo aborda a crescente importância da responsabilidade socioambiental no ambiente empresarial contemporâneo, destacando o papel da contabilidade na identificação e evidenciação do passivo ambiental. A partir da análise das demonstrações contábeis das dez maiores empresas em vendas no Brasil, conforme ranking da revista Exame (2023-2024), o estudo investiga como os gastos e investimentos ambientais são tratados contabilmente. O movimento ambientalista, iniciado nos anos 1960, e as transformações nas demandas sociais e regulatórias impulsionaram empresas a adotar práticas sustentáveis. Entretanto, a maioria ainda apresenta falhas na transparência e na contabilização dos impactos ambientais. A pesquisa revela que embora algumas empresas tenham investido valores expressivos em ações ambientais, como reflorestamento, controle de emissões e tecnologias limpas, esses dados nem sempre são evidenciados de forma clara nas demonstrações contábeis, permanecendo limitados aos relatórios de sustentabilidade. Em certos casos, gastos ambientais representam menos de 1% do faturamento anual. Apenas uma minoria das empresas analisadas apresentou registros de passivos ambientais relacionados a multas e sanções por danos ambientais. O estudo conclui que a contabilidade pode e deve evoluir para incluir de forma mais sistemática os impactos ambientais, contribuindo com informações relevantes para a tomada de decisão de gestores, investidores e demais stakeholders. A integração entre desempenho econômico e responsabilidade ambiental é essencial para o desenvolvimento sustentável e a perenidade dos negócios no cenário global atual. O artigo reforça a necessidade de novas abordagens contábeis que incorporem as variáveis ambientais como elementos patrimoniais e estratégicos das organizações.

Palavras chaves: Contabilidade ambiental; Responsabilidade socioambiental; Passivo ambiental

ABSTRACT

The article addresses the growing importance of social and environmental responsibility in the contemporary business environment, highlighting the role of accounting in identifying and disclosing environmental liabilities. Based on an analysis of the financial statements of the ten largest companies in terms of sales in Brazil, according to the Exame magazine ranking (2023-2024), the study investigates how environmental expenses and investments are treated in accounting terms. The environmental movement, which began in the 1960s, and changes in social and regulatory demands have pushed companies to adopt sustainable practices. However, most of them still fail to be transparent and account for their environmental impacts. The research reveals that although some companies have invested significant amounts in environmental actions, such as reforestation, emissions control and clean technologies, this data is not always clearly shown in the financial statements and remains limited to sustainability reports. In some cases, environmental spending represents less than 1% of annual turnover. Only a minority of the companies analyzed presented records of environmental liabilities related to fines and sanctions for environmental damage. The study concludes that accounting can and should evolve to include environmental impacts more systematically, contributing relevant information for managers, investors and other stakeholders to make decisions. Integrating economic performance and environmental responsibility is essential for sustainable development and business continuity in today’s global scenario. The article reinforces the need for new accounting approaches that incorporate environmental variables as assets and strategic elements of organizations.

Keywords: Environmental accounting, Socio-environmental responsibility, Environmental liabilities

RESUMEN

El artículo aborda la creciente importancia de la responsabilidad social y ambiental en el entorno empresarial contemporáneo, destacando el papel de la contabilidad en la identificación y divulgación de los pasivos ambientales. A partir de un análisis de los estados financieros de las diez mayores empresas en términos de ventas en Brasil, según el ranking de la revista Exame (2023-2024), el estudio investiga cómo se tratan contablemente los gastos e inversiones ambientales. El movimiento ecologista, iniciado en la década de 1960, y los cambios en las exigencias sociales y normativas han empujado a las empresas a adoptar prácticas sostenibles. Sin embargo, la mayoría de ellas siguen sin ser transparentes ni rendir cuentas de su impacto ambiental. La investigación revela que, aunque algunas empresas han invertido cantidades significativas en acciones medioambientales, como reforestación, control de emisiones y tecnologías limpias, estos datos no siempre se muestran claramente en los estados financieros y quedan limitados a los informes de sostenibilidad. En algunos casos, el gasto medioambiental representa menos del 1% de la facturación anual. Sólo una minoría de las empresas analizadas presenta registros de pasivos medioambientales relacionados con multas y sanciones por daños al medio ambiente. El estudio concluye que la contabilidad puede y debe evolucionar para incluir los impactos medioambientales de forma más sistemática, aportando información relevante para la toma de decisiones por parte de directivos, inversores y otras partes interesadas. Integrar los resultados económicos y la responsabilidad medioambiental es esencial para el desarrollo sostenible y la continuidad empresarial en el escenario global actual. El artículo refuerza la necesidad de nuevos enfoques contables que incorporen las variables medioambientales como activos y elementos estratégicos de las organizaciones.

Palabras-clave: Contabilidad medioambiental, Responsabilidad socioambiental, Pasivos medioambientales.

1. INTRODUÇÃO

Os movimentos ambientalistas tiveram início na década de 60, por consequência da necessidade da busca por maior consciência em relação à responsabilidade das indústrias na preservação do meio ambiente e dos direitos dos consumidores. Sua proliferação se deu a partir dos EUA e se fundamentou pelas fortes discussões sobre os impactos ao meio ambiente ao longo do tempo. Desde então, inúmeras questões têm sido objeto de estudos no meio acadêmico e empresarial.

Para Bowen (1957), a responsabilidade social refere-se às obrigações dos homens de negócios em adotar orientações, tomar decisões e seguir linhas de ações, que sejam compatíveis com fins e valores da sociedade. Com isso, no atual cenário ambiental, as empresas devem preocupar-se cada vez mais com as questões que envolvem a responsabilidade socioambiental, uma vez que, tornou-se primordial devido às imensas desigualdades sociais e o desrespeito ao meio.

Com isso, as instituições devem passar a considerar as questões ambientais como novas oportunidades de negócios, ao invés de entenderem como ameaças. Até porque, os problemas ambientais alteraram as exigências do mercado consumidor, que passou a preocupar-se com a composição dos produtos e a forma como são produzidos. Os clientes estão cada vez mais informados e predispostos a comprar e usar produtos que respeitem o ambiente. Já os investidores passaram a se preocupar com as políticas internas das empresas e seus reflexos na sociedade, bem como o governo adotando mecanismos rígidos contra a poluição ambiental por meio de leis, normas, multas e até sanções penais.

A contabilidade, como ciência que estuda a situação patrimonial e o desempenho econômico-financeiro das entidades, possui instrumentos necessários para colaborar na identificação do nível de responsabilidade social dos agentes econômicos.

Dessa forma, para alcançar um novo padrão aceito globalmente, de desenvolvimento sustentável, as empresas, situadas em países desenvolvidos ou não, necessitam integrar seus interesses econômicos à responsabilidade ambiental. Tal integração acarreta uma nova gestão dos recursos naturais, possibilitando não apenas a eficiência, mas também a eficácia da atividade econômica, em busca da diversidade e a estabilidade do meio ambiente.

Nesse sentido, o presente trabalho busca a resposta à seguinte problemática: De que forma é evidenciado o passivo ambiental nas demonstrações contábeis apresentadas pelas dez maiores empresas em vendas citadas pela revista Exame?

Com base na questão formulada, definiu-se como objetivo geral Identificar de que forma a contabilidade contribui na geração de informações para a tomada de decisões nas ações de reflexos ambientais. Tendo como objetivos específicos Verificar a evidenciação na contabilidade do passivo ambiental e Apresentar análise comparativa entre as dez maiores empresas em rentabilidade registradas pela revista exame.

A pesquisa justifica-se em razão do ambiente em que esses eventos estão ocorrendo está sendo interferido por variáveis que não eram objeto de classificação conceitual e metodológica pela contabilidade, uma vez que questões ambientais vêm avançando nas operações produtivas das entidades jurídicas, sobretudo nos aspectos relevantes as mudanças patrimoniais e nas divulgações aos usuários da informação contábil. A exemplo disto pode citar a emergência do movimento ambientalista nos anos 60 e os choques externos do petróleo fizeram dos recursos naturais, da matriz energética e do meio-ambiente um tema de importância econômica, social e política. A chamada “Questão Ambiental” trouxe a crítica ao modelo de desenvolvimento econômico vigente, apontando para um conflito, senão uma possível incompatibilidade, entre crescimento econômico e preservação dos recursos ambientais, e que tal conflito, em última instância, traria limites à continuidade do próprio crescimento econômico (FERREIRA et al, 2005).

2 REFERENCIAL TEÓRICO

2.1 Breve histórico

A partir da fixação do Homem a terra e do surgimento do conceito de propriedade, os indivíduos passaram a utilizar os recursos naturais de acordo com suas necessidades de subsistência. Nas últimas décadas vem crescendo, em nível mundial, a preocupação com o meio ambiente, pois não se indagava que os recursos naturais um dia poderiam chegar ao fim.

Para Paiva (2003), a chegada da industrialização, às empresas tinham como finalidade gerar produtos em quantidades cada vez maiores e com mais qualidades, dirigindo sempre para a obtenção de maiores lucros, sem se preocupar com a reposição dos recursos naturais. Só quando esses recursos quase que se extinguiram completamente, que os países desenvolvidos começaram a se preocupar, e iniciaram o processo de conscientização da necessidade de controlar os processos de industrialização, assim como de recuperar o meio ambiente degradado. Com isso, o interesse na prevenção e no combate à poluição ultrapassa fronteiras e diz respeito a todos os habitantes do planeta.

O novo cenário, a necessidade da conscientização socioambiental em abrangência mundial, passou a ser preocupação de várias indústrias, bem como da Organização das Nações Unidas – ONU que em 1972, edificou os primeiros fundamentos para a concepção do Programa das Nações Unidas para o Meio Ambiente – PNUMA, através da Conferência sobre o Meio Ambiente de Estocolmo. E em 1983 institui a Comissão Mundial sobre o Meio Ambiente e Desenvolvimento – UNCED, onde quatro anos após, realizou um estudo no qual gerou subsídios para estratégias de desenvolvimento sustentável em longo prazo, publicado através do informe Our Common Future (Nosso Futuro Comum). A referida expressão ficou convencionada durante a Conferência Rio-92 realizada no Rio de Janeiro em 1992. Na citada conferência foi discutida a necessidade de satisfazer o presente sem comprometer o futuro, através de desenvolvimento sustentável capaz de gerar riqueza e bem estar social, com preservação dos recursos naturais, ou seja, a harmonização do econômico, do social e o ambiental.

Em 1986 o CONAMA cria-se a Resolução nº 01, para através de estudos, medirem o Impacto Ambiental constituído ao longo do tempo. Preocupada com esse cenário, e como forma de contribuir na conscientização das empresas, a Comissão de Valores Mobiliários – CVM, divulga em 1987 o Parecer de Orientação nº 15, da necessidade de todas as empresas que transacionam no mercado de bolsas, emitirem relatórios que contemplem suas ações de caráter socioambiental.

Em 1991 o United Nations Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (Grupo de Trabalho Intergovernamental das Nações Unidas de Especialistas em Padrões Internacionais de Contabilidade e Relatórios) deu início aos trabalhos sobre contabilidade ambiental nas empresas, na qual formalizou sua posição através do documento “relatório financeiro e contábil sobre passivo e custos ambientais” em fevereiro de 1998, cujos conceitos estão em consonância com os da contabilidade financeira aprovados pelo Comitê de Padrões de Contabilidade Internacional (International Accounting Standards Committee – Iasc).

Em 1996 o IBRACON emite a Norma e Procedimento de Auditoria nº 11 que orienta sobre balanço e ecologia. E em 1997, nasce o Protocolo de Kyoto – Convenção de Mudança Climática das Nações Unidas, envolvendo os países do G-7, no qual o Brasil fez parte da plateia. Reflexo desta convenção, em 1998 o Brasil promulga a Lei 9.605, que dispõe sobre crime ambiental, onde em seu bojo existem vários dispositivos de proteção e penalidade. Com o objetivo de massificar a tão perseguida “conscientização da responsabilidade socioambiental”, em abrangência mundial, o Brasil submete a aprovação a Lei 1.876/99 para alterar alguns dispositivos do Código Florestal (Lei 4.771/65), aprovado pela câmara em maio/2011 e aguarda aprovação do Congresso.

Atualmente no Brasil, encontram-se alguns Projetos de Leis Complementares – PLC, sobre conscientização ambiental, de nº. 208, 358 e 1274, impetrados em 2011, aguardando aprovação do Congresso Nacional e Veto Presidencial, para entrar em vigor.

Para Tinoco e Kraemer (2004), a contabilidade ambiental é um ramo da Ciência da Contabilidade e surgiu nos anos 70, quando as empresas passaram a se preocupar com os problemas do meio ambiente, porém só foi reconhecida em fevereiro de 1998, com a finalização do Relatório Financeiro e Contábil sobre o Passivo e Custos Ambientais pelo Grupo de Trabalho Intergovernamental de Contabilidade e Relatórios.

2.2 A contabilidade como sistema de informação ambiental

Há legislação que obriga as empresas a elaborar e divulgar suas demonstrações contábeis para diversos fins, sejam elas para o governo, sócios, acionistas, usuários externos ou outros. Entretanto suas demonstrações de cunho ambiental não há normatização nem ao menos obrigatoriedade. As evidenciações e mensurações só ocorrerão se as organizações quiserem mostrar para a sociedade sua preocupação e manutenção na preservação do ambiente.

Conforme Robles Jr e Bonelli (2008) a evidenciação dos gastos ambientais são de suma importância na tomada de decisão relacionada à gestão ambiental. Mensurar os programas ambientais implantados e, ainda, divulgar esses gastos através das demonstrações contábeis, de forma específica, tais como, aquisições de ativos, treinamentos, prevenções, entre outras, melhora a imagem e a reputação das empresas perante os stakeholders e a sociedade. Ainda dentro deste contexto, os referidos autores (1998) destacam que os custos ambientais compreendem todos os relacionados, direta ou indiretamente, com a manutenção e prevenção do meio ambiente.

A contabilidade ambiental não é uma nova ciência, mas sim, uma segmentação da contabilidade tradicional, amplamente conhecida, tais como, contabilidade aplicado ao setor público, contabilidade de custo, etc. Este segmento tem como objetivo identificar, mensurar e esclarecer os eventos e transações econômico-financeiras que estejam relacionados com a proteção, preservação e recuperação ambiental, ocorridos em um determinado período, visando à evidenciação da situação patrimonial de uma entidade (RIBEIRO, 2005).

É dever da contabilidade registrar eventos inerentes a alterações patrimoniais das entidades jurídicas, entre eles, os custos de produção, valores relativos a registros de naturezas diversas ao processo fabril, e tantos outros. Com a evolução da consciência humana voltada ao meio ambiente, bem como os investimentos nessa área, torna-se necessário um controle mais rigoroso destes gastos, aí onde entram as contribuições da contabilidade (FERREIRA, 1998).

Segundo Ribeiro & Lisboa (1999), os efeitos da interação da empresa com o meio ambiente podem ser identificados quando:

- Os estoques de insumos antipoluentes para inserção no processo operacional;

- Os investimentos realizados em tecnologias antipoluentes (máquinas, equipamentos, instalações, etc;

- O montante de obrigações assumidas pela empresa para recuperação de áreas degradadas ou águas contaminadas, e para pagamento de penalidades ou multas decorrentes de infrações à legislação ambiental;

- As reservas para contingências constituídas com base na forte probabilidade de ocorrência de perdas patrimoniais provocadas por eventos de natureza ambiental;

- O montante de custos e despesas incorridos com vistas à contenção dos níveis de poluição e/ou por penalidades recebidas por procedimentos inadequados.

Com isso, o Balanço Patrimonial poderia discriminar como Ativo, as aplicações de recursos o que estiver relacionado à proteção, recuperação e restauração ambiental, como os investimentos em estoques de insumos preventivos aos efeitos poluentes e em bens de longa duração, que seriam utilizados no processo de contenção/eliminação da poluição. Bem como, ser representado no Ativo às perdas decorrentes da exposição no combate à poluição, por meio de provisão para desvalorização, total ou parcial (Ribeiro & Lisboa (1999)

Dentre outras formas de identificação do Passivo Ambiental temos as EIAs (estudo de impactos ambiental) e as RIMAS (relatórios de impacto ao meio ambiente), sendo que EIAs é elaborado na época de constituição da empresa e o RIMA elaborado periodicamente, para acompanhamento, por esses órgãos, dos impactos dos procedimentos operacionais das empresas.

Corroborado por Ribeiro & Lisboa (1999), ao dizer que “pode gerar significativos impactos no fluxo financeiro e econômico da organização”. Citados autores argumentam que a evidenciação dos fatores que refletem a interação da empresa com o meio ambiente é fundamental. Qualquer que seja o usuário dessa informação poderá estar interessado na identificação dos riscos de eventual descontinuidade e das perspectivas de continuidade, tendo em meta as ações e pressões governamentais, da comunidade financeira, de crédito, e da sociedade em geral.

Portanto a Contabilidade poderá dar essas informações, pois é responsável pela identificação e apuração dos resultados econômico-financeiros. Essas informações contábeis conjugadas com dados físicos sobre os poluentes produzidos comparativamente à quantidade e tipos produzidos no período imediatamente anterior, bem como sobre os níveis permitidos pela legislação ambiental, podem ser de grande valia no que tange à avaliação da responsabilidade social de uma empresa.

2.3 Passivo ambiental

Ao definir o PASSIVO, o FASB procurou relacioná-los a eventos econômicos reais, que são relevantes na decisão de investimentos. Com isso, entende que são compostos de prováveis sacrifícios futuros de benefícios econômicos surgindo de obrigações presentes de uma entidade particular para transferir ativos ou prestar serviços a outras entidades no futuro como um resultado de transações ou eventos passados (FASB e HENDRIKSEN, 2007).

Ribeiro (1992), Martins & De luca (1994), Junior (1999), Sprouse e Moonitz, apud Ribeiro (1992), Vernon Kan (1985), passivo são futuros sacrifícios de benefícios econômicos são o mesmo que a transferência de ativos ou a prestação de serviços para outras entidades no futuro.

Ainda na visão dos autores, algumas vezes se refere ao passivo como sendo direitos “específicos” sobre ativos da entidade. Uma entidade é capaz de ter ativos porque outro tem fornecido fundos para adquirir os ativos. Consequentemente, o valor total dos ativos está sujeito a obrigação, geralmente de pagar dinheiro. Esta obrigação é de dois tipos: obrigações a credores (Passivo) e obrigações a proprietários (Patrimônio Líquido). Os direitos dos credores e proprietários são diferentes. Os credores têm direito prioritário sobre os mais “específicos” que aqueles dos proprietários com relação ao valor e a época de pagamento.

De acordo com Ribeiro (1992), os bens de natureza ambiental, classificados no ativo permanente podem originar passivo ambiental, em contrapartida a um ativo ambiental. Isto pode acontecer segundo, quando o processo de proteção, preservação e recuperação do meio ambiente exigisse a aquisição de equipamentos e instalações que seriam utilizados por períodos superiores ao exercício em curso.

3. ASPECTO METODOLÓGICO

A presente investigação utilizou o método de abordagem dedutivo, com realização de análise de demonstrações contábeis e notas explicativas publicadas nos sites das respectivas empresas correspondentes ao período ora citado. Buscou-se identificar a mensuração e evidenciação contábeis nas referidas demonstrações no que tange aos gastos com atividades e ações ambientais, em especial, passivo ambiental, foco desta pesquisa.

A amostra selecionada foi às dez maiores empresas em rentabilidade nos anos de 2010 e 2011, eleitas pela revista exame “melhores e maiores”, edição 971 e 995 (2011 e 2012). Vale salientar que essas mesmas empresas foram às mais rentáveis nos anos de 2023 e 2024, alterando apenas suas ordens no ranque, conforme Quadro 1 a seguir:

Quadro 1: Relação das empresas pesquisadas

| Ordem | Empresa | Ordem | Empresa |

| 01 | Petrobrás S.A | 05 | Cia de Bebidas Ambev |

| 02 | Petrobrás Distribuidora S.A | 06 | GM do Brasil Ltda |

| 03 | Cia do Vale do Rio Doce | 07 | Shell Brasil Ltda |

| 04 | Volkswagen do Brasil | 09 | Bungue Alimentos S.A |

| 05 | Fiat Automóvel S.A | 10 | Carrefour Comércio e Indústria Ltda |

Fonte: Própria

4. RESULTADO DA PESQUISA

4.1 Análises dos indicadores de crescimento

Os indicadores de crescimento das dez maiores empresas, em relação aos seus volumes de vendas, apresentados pela revista exame, edição 2023-2024, são comparadas em relação ao mercado de seus respectivos segmentos, nas tabelas de 1 a 5, logo a seguir, análise dos gastos com o meio ambiente, nos aspectos qualitativo, quantitativo e qualitativo:

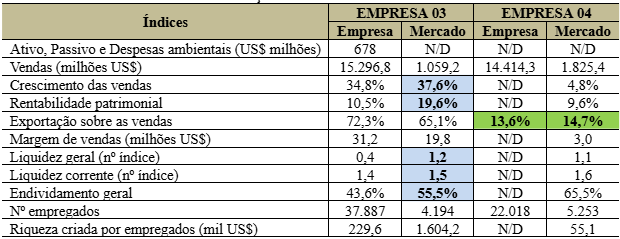

Tabela 1: Análises de crescimento em relação ao mercado setorial em 2023

Fonte: Própria

- Empresa 01

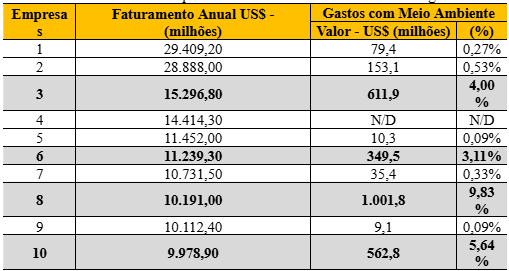

Com base nas demonstrações contábeis disponibilizadas, não identificamos evidências de gastos com o meio ambiente, uma vez não existir conta específica para tal mensuração, salvo, R$ 222.048 milhões em conta de PASSIVO (correspondente a indenização por danos moral e patrimonial, e multas aplicadas por supostos danos causados ao meio ambiente) em tramitação na esfera judicial. Entretanto, nos relatórios financeiros e sustentabilidade social, as ações nesse segmento, bem como em outras pertinentes às realizações das suas operações, são evidenciados com precisão. Corroborando com esta afirmativa, a empresa investiu no meio ambiente no período R$ 210 milhões. Estas ações compreendem gastos com aquisição de máquinas e equipamentos, estudos e projetos, treinamentos e orientações aos funcionários e sociedade. Bem como R$ 7,358 milhões em exploração para extração de petróleo e gás, com pesquisa e desenvolvimento tecnológico e exploração de produtos. Face às suas atividades operacionais serem agressivas ao meio ambiente, a empresa tem como meta para o período de 2025 a 2030, evitar a emissão de 29,7 milhões de toneladas de CO2 na atmosfera.

Enquanto a empresa faturou US$ 92.409 bilhões, e cresceu 4,3% (quatro ponto três percentual) em relação ao mercado, em 2024, gastou no período de seis anos R$ 439,406 milhões. Considerando a cotação do dólar R$ 1,78, o gasto acumulado ao longo de seis anos correspondeu 0,27%.

Já no que diz respeito aos indicadores apresentados na tabela 1, estes superaram os do setor, salvo nos índices de exportação de vendas, liquidez geral e endividamento geral. Este último reverte-se positivamente, pois demonstra que a Cia possui um endividamento menor que o setor em 18,64%. Já o índice de número de empregados, ratifica a “classificação” da empresa que mais gera emprego.

Tabela 2: Análises de crescimento em relação ao mercado setorial

Fonte: Própria

- Empresa 02

Está evidenciado no PASSIVO em 2024 R$ 109,15 milhões considerados somente multas com o valor igual ou superior a R$ 1 milhão, além de uma sanção de advertência sem valor monetário. Algumas das autuações referem-se à atividade de perfuração sem licença do órgão ambiental competente. Também foram registradas quatro ações cíveis públicas.

Em 2023 investiu R$ 1.97 milhões na área ambiental, correspondente a 0.53% do seu faturamento anual, compreendendo gastos com a produção/operação da empresa/recuperação de áreas degradadas (reflorestamento e outros do seu faturamento anual equipamentos de controle de poluição, bem como evitou em 2023 a emissão de 680 mil ton de dióxido de carbono e, pretende até 2025 evitar 6,8 milhões de ton desse mesmo gás (C02). A contrapartida gastou 0,54% do faturamento em apoio a projetos culturais e esportivos.

- Empresa 3

Apesar das turbulências do mercado financeiro, especialmente no item imobiliário, a Vale não deixou de investir nos seus projetos, para termos uma ideia, os US$ 19,2 bilhões, que representou 33% sobre os US$ 7,6 bilhões investidos em 2023. Tal valor não só constitui “recorde” histórico, mas também o maior investimento em atividades de mineração no mundo (BALANÇO SOCIAL 2024). O volume de recursos aplicados na área ambiental pela Vale em 2023 foi de US$ 678 milhões, quase 50% superior ao exercício 2022. Vale ressaltar que desse montante, 67,55 % (US$ 458 milhões)foram aplicados no Brasil.

A provisão de aumento em 1,5% no reaproveitamento dos recursos hídricos nas operações de minério de ferro para o ano de 2023 foi superada em 9% (65% para 74%). O resultado dessas ações desencadeou aplicações em outros setores em anos vindouros.

Como visto na tabela 3, foi investido em 2023 4% do faturamento anual em ações voltadas para a conservação e manutenção do meio ambiente, apesar dos índices de crescimento e rentabilidade terem ficado abaixo do desempenho setorial.

Tabela 3: Análises de crescimento em relação ao mercado setorial

Fonte: Própria

- Empresa 4

O grupo Volkswagen registrou queda de receita de 15,7% nas operações da América Latina de janeiro a setembro de 2023. A perda no faturamento superou a queda no volume de vendas de veículos, de 6,7%. A receita do grupo alemão na região alcançou US$ 6,051 bilhões nos nove meses, antes o total era de US$ 8,219 no mesmo período do ano anterior.

Segundo a empresa, a crise global, que atingiu duramente o setor automobilístico, afetou a demanda por caminhões e automóveis. No cenário global do segmento de automóveis, a Volks sofreu menos que muitos concorrentes. Enquanto o mercado mundial encolheu 25,8%, as vendas da montadora alemã recuaram 16,1%.

Também certificada na ISSO 14001:2004 (Sistema e Gestão Ambiental), a qual adota os mesmos critérios em suas políticas ambientais, apesar de suas inúmeras participações em projetos sociais, não encontramos evidenciações quantitativas nos relatórios contábeis dessa empresa.

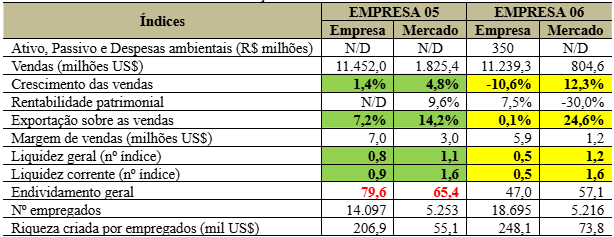

- Empresa 05

Desde 1990, a Fiat já investiu cerca de US$ 100 milhões em tecnologia e projetos (coleta seletiva, tratamento de água, complexo ecológico, entre outros) para a preservação e melhoria do meio ambiente, e foi à primeira montadora brasileira de automóveis e veículos comerciais leves a obter o certificado de qualidade ambiental ISO 14001 – um conjunto de normas internacionais para conservação ambiental, em 19 de dezembro de 1997

Apesar das fortes ações em prol do meio ambiente, não encontramos nos relatórios e demonstrações contábeis disponíveis, quanto efetivamente gastou em cada exercício. Por isso, consideramos a média dos US$ 100 milhões gastos desde 2004 a 2024, o que resultou em US$ 5 milhões ano (US$ 100/20 anos). O mesmo critério foi adotado para o faturamento correspondente ao mesmo período, o que resultou em US$ 5,47 bilhões (US$ 109,310 bilhões/20 anos). Com estes resultados, encontramos o gasto ambiental em 2023, o que correspondeu a 0,09% sobre o faturamento.

- Empresa 6

Ainda em 2023, foi registrado progressos significativos em relação aos objetivos ambientais e na incorporação dos processos sustentáveis dentro da empresa. Isto se deu em razão da redução em 23% nos últimos seis anos, no consumo relativo de água na fabricação de produtos, o que gerou receita adicional de R$ 72,6 milhões para a Companhia.

Esse resultado acumulado ao longo dos seis anos, motivou a Cia investir cerca de R$ 350 milhões, sendo R$ 14 milhões voltados para a área de meio ambiente nas práticas que permitam ainda mais ações de preservação ambiental na unidade:

• 23% de redução do consumo de água para fabricação de seus produtos nos últimos seis anos.

• 4,11 litros é a média da utilização de água para cada litro de bebida produzido em 2018.

• 80% da matriz de energia calorífica da AmBev é proveniente de fontes renováveis de energia. Nos últimos cinco anos, a utilização dessas fontes aumentou em dez vezes.

• 27% de redução no índice de emissão de gases do efeito estufa nos últimos cinco anos – o equivalente ao plantio de 1,1 milhão de árvores.

• 98,2% de reaproveitamento de subprodutos em 2023.

Mesmo com queda nos índices de crescimento e liquidez em relação ao setor (tabela 3), a empresa investiu 3,11% do seu faturamento anual em ações contra o impacto ao meio ambiente .

Tabela 4: Análises de crescimento em relação ao mercado setorial

Fonte: Própria

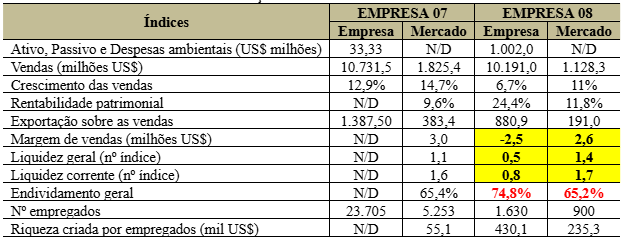

- Empresa 7

Os números alcançados pelas ações de gestão ambiental mostram como o ano de 2023 foi bem-sucedido: redução de 5,54% de resíduos não reciclados, 12,23% de redução de energia e 16,47% de água. Também foi deixado de jogar na atmosfera 500 toneladas de compostos voláteis.

Não diferente das demais empresas pesquisadas, não identificamos em suas demonstrações contábeis, evidenciações de gastos com o meio ambiente, salvo, relatos em seus relatórios financeiros e sustentabilidade. O que identificamos, gastos de US$ 100 milhões no período 2017-2024.

Tomando como base o mesmo período de faturamento (US$ 30 bilhões), podemos encontrar o gasto médio em cada exercício no meio ambiente, o que significa 0,33% do faturamento médio gasto no meio ambiente em 2023.

- Empresa 8

Os derramamentos de produtos, em 2023 por exemplo, foram transportados 40 milhões de toneladas de carga, e não ocorreu nenhum derramamento. Graças a melhorias contínuas no modo como operam e fazem a manutenção de suas plantas, tais volumes derramados são quase 80% menores do que eram em 2018.

De acordo com seus relatórios anuais, o nível de investimento em 2023 foi mais alto do que o de todas as demais companhias de petróleo internacionais, US$ 1,2 bilhão em pesquisa e desenvolvimento, voltado para as novas tecnologias necessárias ao combate de agressão ao meio ambiente, oriundas de suas ações produtivas, o que correspondeu a 9,83% do seu faturamento, apesar das margens de venda e liquidez se comportarem abaixo do setor. O que não ocorreu com seu endividamento, 13% acima do setor.

Tabela 5: Análises de crescimento em relação ao mercado setorial – 2023

Fonte: própria

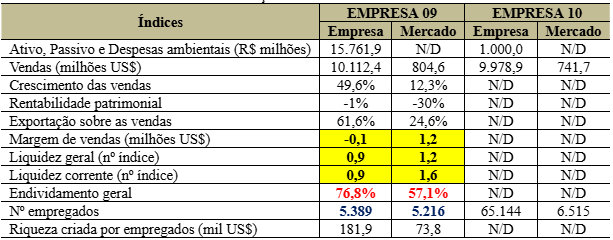

- Empresa 9

Em 2023, segundo relatório de sustentabilidade do grupo, foram realizados investimentos de R$ 15.761.965,12, enquanto em 2022 foi de R$ 5.029.491,33. O aumento dos desembolsados em 2023 sobre 2022, justifica-se pelo avanço dos processos de licenciamento ambiental de algumas unidades industriais.

Referido investimento no meio ambiente correspondeu 0,09% sobre o faturamento de 2023. Já a margem de vendas e índice de liquidez, se comportaram abaixo do setor, enquanto os demais ficaram acima, salvo, o índice endividamento, conforme demonstrado na tabela 5.

Por meio de sua Política de Sustentabilidade, a empresa põe em prática o compromisso com o desenvolvimento sustentável em suas operações, em todos os países em que atua. Para a Bunge, a sustentabilidade é um valor sobre três pilares:

I. Desempenho Econômico: a parceria com o produtor rural e demais stakeholders, gerando empregos, divisas e riquezas para o País.

II. Desempenho Social: a crença na participação comunitária e nos valores da cidadania empresarial, moldando políticas em benefício de todos.

III. Responsabilidade Ambiental: a preocupação com os recursos naturais e o respeito ao meio ambiente, conduzindo políticas e ações que integrem homem e natureza.

- Empresa 10

Os gastos originados no ano de 2023, para manutenção dos projetos existentes, bem como novas ações, no meio ambiente ficou na ordem de R$ 1 bilhão, o que representou 5,64% do seu faturamento. Este valor encontra-se registrado em seus relatórios financeiros e de sustentabilidade, tal como todas as demais empresas pesquisadas, salvo aquelas que tramitam em juízo por penalizações à agressão ao meio ambiente – em conta de PASSIVO.

Como vemos na planilha 6, apenas nos anos de 2023 e 2024 a Fiat apresentou resultado de vendas superior a GM em 9,51% e 6,71% respectivamente. Já no tocante a Volks, sempre esteve na primeira colocação no setor. Quanto ao setor, todas as Cias obtiveram desempenhos superiores.

Contrapartida, ambas investem no meio ambiente, apesar de não termos encontrado informações quantitativas a respeito. Esse mesmo resultado se confirma no investimento ao meio ambiente, 4% para a Fiat e 3,11% para a GM.

Tabela 6: Análise dos dados quantitativamente referente faturamento x gastos ambientais 2023

Fonte: revista Exame, edição 2011

Quanto ao segmento “atacado” (BR e SHELL), em toda a série a primeira foi superior a segunda. Contrapartida, a segunda foi à empresa que mais investiu no meio ambiente, 9,83% do seu faturamento anual (base 2023).

As informações foram extraídas das notas explicativas e relatórios financeiros e/ou sustentabilidade. Não identificamos alguma relação do valor gasto com o meio ambiente em relação ao faturamento. As empresas investem por suas consciências em relação à agressão causada por suas operações.

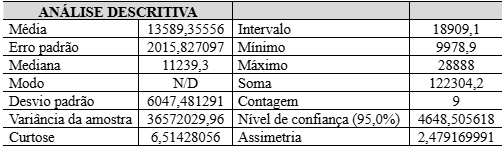

Tabela 7: Análise dos dados estatísticos

Fonte: própria

As empresas que mais concentraram gastos nessas ações foram Vale do Rio Doce (4%), Ambev (3,11%), Shell (9,83%) e Carrefour (5,64%), ambas de setores diferentes.

Corroborando com as afirmativas, apresentamos abaixo a análise descritiva (tabela 7) dos dados apresentados ao longo deste trabalho, logo abaixo.

Ao analisarmos as mesmas empresas do segmento (Volks, GM e Fiat), na tentativa de identificar alguma relação entre ambas, constatamos que a determinação quantitativa do investimento parte da sensibilidade de cada gestor.

5. CONCLUSÃO

Com exceção dos fatos que tramitam na esfera judicial, onde são evidenciados em suas demonstrações contábeis, especificamente nos balanços – conta de PASSIVO, todas as empresas não registram em conta específica de ativo, passivo ou resultado, os eventos ocorridos no meio ambiente, ficando apenas as notas explicativas e relatórios financeiros, incumbido de explicar referidas variações patrimoniais.

Foi identificado também que as empresas Ltdas são resistentes quanto à transparência dos resultados de suas operações. Ficando na sua maioria a subjetividades em relação aos números, como exemplo, as empresas 2 e 4.

A conclusão ao término desta pesquisa é que as empresas eleitas como as maiores em vendas pela revista exame não possuem nenhuma relação quantitativa que determinasse o valor a ser investido no impacto ao meio ambiente em relação ao faturamento de cada empresa pesquisada. O fator determinante que pudemos identificar para determinação do valor a ser gasto no meio ambiente, prevaleceu o sentimento de cada empresa.

Cabe destacar algumas ocorrências que prejudicaram a análise daquela empresa, ausência de citações dos gastos pertinentes a pesquisa, bem como o quantitativo realizado.

É desejável e natural que cada estudo amplie e supere o nível alcançado pela pesquisa realizada, considerando a sugestão para os próximos estudos: estender a pesquisa em outras áreas setoriais para se obter uma visão mais completa da relação do setor; e o aprofundamento na interface empresas/meio ambiente, a partir das abordagens emergentes voltados a qualidade de vida da sociedade, haja vista a poluição geradas pelos produtos e produção das empresas.

REFERÊNCIAS

BEAMS, E A; FERTIG, P. E. Pollution control through social cost conversion. In: LIVINGSTONE, John Leslie

CASTRO, J; SANCHEZ, M. Cómo Implantar un Sistema de Gestión Ambiental CRCSC & Você. A Revista do Contabilista Catarinense. Florianópolis,SC: v.1, n.1,

CUNHA, Aromildo Sprenger da, PEROTTONI, Marco Antônio. Balanço Social. Revista Brasileira de Contabilidade. Brasília – DF: ano 26, nº 104, p.12-20, mar/abr.1997.

DONAIRE, Denis. Gestão ambiental na empresa. 2.ed. São Paulo: Atlas, 1999.

FASB, concept nº 3, op. Cit par.38

FERREIRA, Aracéli Cristina de Sousa. Contabilidade de custos para gestão do meio ambiente. Revista Brasileira de Contabilidade. Brasília – DF: ano 25, nº 101, p.72-79, set/out.2003.

______. Uma contribuição para a gestão econômica do meio ambiente – um enfoque de sistema de informações. FEA – Faculdade de Economia, Administração e Contabilidade – USP – Universidade de São Paulo – 1998. Tese de Doutorado.

_______. Contabilidade de custos para a gestão do meio ambiente, in Revista Brasileira de Contabilidade, número 101, Set/Out 1996, p.72 a 79.

HENDRIKSEN, Eldon S. e BREDA, Michel F. Van. Teoria da Contabilidade. São Paulo: ed Atlas, 2007

http://mm.portalexame.abril.com.br/empresas

http://www.balancosocial.org.br/cgi/cgilua.exe/sys/start.htm?sid=2

http://www.fiat.com.br/mundo-fiat/sustentabilidade/meio-ambiente.jsp

http://www.grupocarrefour.com.br/sustentabilidade/relatorio-de-desenvolvimento-sustentavel/

http://www.jornaldegramado.com.br/site/noticias/policia,canal-8,ed-6,ct-155,cd-235253.htm

IUDÍCIBUS, S. Teoria da Contabilidade. 9 ed. São Paulo: Atlas, 2009.

JUNIOR, Sebastião Bergamini. Contabilidade e riscos ambientais. Revista do BNDES – Banco Nacional de Desenvolvimento Econômico e Social. Rio de Janeiro – RJ. nº 11, 1999.

KAN, Vernon. Accouting Theory. California, Hayward, 1985

KRAEMER, M. E. P. Contabilidade ambiental – o passaporte para a competitividade.

KROETZ, Cesar Eduardo Stevens. Contabilidade Social. Revista Brasileira de Contabilidade. Brasília – DF: ano 28, nº 120, p.28-38, nov/dez.1999.

MARTINS, Eliseu, DE LUCA, Márcia M. Ecologia via contabilidade. Revista Brasileira de Contabilidade. Brasília – DF: ano 23, nº 86, p.20-29, mar.1994.

IUDÍCIBUS, Sérgio de, GELBCKE, Ernesto. Manual de contabilidade das sociedades por ações. 4. ed. São Paulo: Atlas, 1995.

PÁDUA, E. M. M. Metodologia da pesquisa: abordagem teórico-prática. 10ª ed.

PEIXE, Blênio César Severo. Balanço Social: o poder de difusão da informação. Revista Brasileira de Contabilidade. Brasília – DF: ano 29, nº 122, p.60-69, mar/abr.2000.

PEROTTONI, Marco Antônio. Balanço Social: liberdade ou obrigatoriedade? Revista Brasileira de Contabilidade. Brasília – DF: ano 27, nº 110, p.82, mar/abr.1998.

RIBEIRO, M. S. Contabilidade Ambiental. São Paulo: Saraiva, 2006.

LISBOA Lázaro Plácido. Balanço Social. Revista Brasileira de Contabilidade. Brasília – DF: ano 28, nº 115, p.72-81, jan/fev.1999.

MAISA, de Souza. Contabilidade e meio ambiente. FEA – Faculdade de Economia, Administração e Contabilidade – USP – Universidade de São Paulo – jul.1992. Dissertação de Mestrado.

SANTOS, Odilanei Morais dos, SILVA, Paula Danyelle Almeida da. A responsabilidade social da empresa: um enfoque ao Balanço Social. Revista Brasileira de Contabilidade. Brasília – DF: ano 28, nº 118, p.74-82, jul/ago.1999.

TINOCO, João Eduardo Prudêncio. Balanço Social – uma abordagem sócio-econômica da contabilidade. FEA – Faculdade de Economia, Administração e Contabilidade – USP – Universidade de São Paulo – 1984. Dissertação de Mestrado.

_______. Ecologia, meio ambiente e contabilidade. Revista Brasileira de Contabilidade. Brasília – DF: ano 23, nº 89, p.24-31, nov.1994.

VARELA, Patrícia Siqueira, COSTA, Raquel da Ressurreição, DOLABELLA, Maurício Melo. Balanço Social: Demonstrativo da função social da empresa. Revista de Contabilidade Vista & Revista. Belo Horizonte – MG: vol. 10, nº 2, p.28-35, set.1999.

1Universidade Federal de Goiás (UFG). E-mail: crispim@ufg.br

2Universidade Federal de Goiás (UFG). E-mail: celmaduque@ufg.br

3Universidade Federal de Goiás (UFG). E-mail: paulo_alexandre@discente.ufg.br

4Universidade Federal de Goiás (UFG). E-mail: luizsantos9@discente.ufg.br