STUDY ON ENVIRONMENTAL, SOCIAL AND GOVERNANCE ACCOUNTING (ESG) AND ITS APPLICATION IN BRAZILIAN COMPANIES

REGISTRO DOI: 10.69849/revistaft/fa10202502271444

Liliane Silva Marques¹,

Luís Carlos Pertile²

RESUMO

No cenário atual, a sigla ESG (Environmental, Social and Governance) se destaca como um fator crucial nas decisões de organizações que buscam um futuro mais sustentável. A Contabilidade Ambiental proporciona às empresas uma compreensão aprofundada da interação entre seus processos produtivos e os recursos naturais, possibilitando a implantação de práticas sustentáveis. Este trabalho teve como objetivo realizar um estudo abrangente sobre a contabilidade ambiental, social e de governança e analisar sua aplicação nas empresas brasileiras, visando compreender como esses pilares de sustentabilidade estão sendo integrados nas práticas contábeis e na gestão empresarial. Trata-se de uma revisão bibliográfica, com abordagem descritiva e qualitativa, baseada no modelo Prisma. Buscou-se estudos que abordassem a temática contabilidade ESG. E dentro das possibilidades encontradas, foram escolhidos alguns artigos que eram mais próximo ao tema. Por meio das bases de dados google acadêmico, Scielo e Scopus. Na busca foram encontrados 95 artigos e após aplicação dos critérios de inclusão e exclusão 20 foram analisados na integra e fizeram parte desta revisão bibliográfica. Constatou-se que à adoção de práticas ESG por empresas brasileiras tem crescido, impulsionada por regulamentações e iniciativas de mercado, como o Índice de Sustentabilidade (ISE) da B3. No entanto, desafios como o greenwashing, precisam ser superados, pois algumas empresas promovem uma imagem falsa de responsabilidade ambiental, ainda são presentes. Logo, os profissionais da área contábil e financeira tem um papel fundamental nesse processo. É preciso desenvolver habilidades e conhecimentos em Contabilidade ESG, para que possam auxiliar as empresas na implementação de práticas mais sustentáveis.

Palavras-Chave: ESG. Sustentabilidade no Brasil. Contabilidade. Desempenho Financeiro.

1 INTRODUÇÃO

No cenário atual, a sigla ESG (Environmental, Social and Governance) se destaca como um fator crucial nas decisões de organizações que buscam um futuro mais sustentável (ASSUNÇÃO et al., 2024).

No mundo empresarial atual, os índices que revelam a verdadeira sustentabilidade, em contraste com o greenwashing, são cada vez mais valorizados e debatidos. Essa crescente importância se reflete nas bolsas de valores globais, impulsionando o desempenho das ações de empresas genuinamente sustentáveis em relação às demais. A sustentabilidade, portanto, deixa de ser apenas um problema para se tornar um fator essencial e lucrativo (STOFFEL; BARROSO; LAHASS, 2023).

Diante desse contexto, a agenda ESG, que abrange critérios ambientais, sociais e de governança, tornou-se fundamental para as empresas globais. O aumento da demanda por sustentabilidade e transparência, por parte da sociedade, impulsiona a adoção de práticas ESG como um fator de competitividade no mercado (BERGAMINI JUNIOR, 2021).

Segundo Korisztek (2024), a Contabilidade Ambiental proporciona às empresas uma compreensão aprofundada da interação entre seus processos produtivos e os recursos naturais, possibilitando a implantação de práticas sustentáveis.

No entanto, a aplicação dessas informações pode afetar diretamente a relevância dos dados contábeis para investidores, que demonstram crescente interesse nos impactos ambientais e socias das atividades empresariais (BARBOSA; KLANN, 2023).

Tendo em vista os pontos apresentados anteriormente, o presente estudo busca responder ao seguinte questionamento: qual o impacto no desenvolvimento no desempenho financeiro das empresas brasileiras?

Com o intuito de responder à questão da pesquisa, o objetivo geral desse estudo é realizar um estudo abrangente sobre a contabilidade ambiental, social e de governança e analisar sua aplicação nas empresas brasileiras, visando compreender como esses pilares de sustentabilidade estão sendo integrados nas práticas contábeis e na gestão empresarial. E por meio dos objetivos específicos investigar e sistematizar os principais conceitos relacionados à contabilidade ambiental, social e de governança, com foco nas publicações acadêmicas e mapear estudos que descrevem à importância da implementando práticas ESG em empresas brasileiras nos anos de 2018 a 2024.

2 REVISÃO DA LITERATURA

2.1 APLICAÇÃO DA CONTABILIDADE AMBIENTAL, SOCIAL E DE GOVERNANÇA NAS EMPRESAS BRASILEIRAS

A Contabilidade Ambiental é uma ferramenta essencial para empresas brasileiras de todos os portes, auxiliando na gestão de recursos naturais e otimização de investimentos ecológicos. No entanto, é fundamental para empresas brasileiras que buscam gerenciar seus recursos naturais de forma eficiente e melhorar seu desempenho socioambiental (MIRANDA et al., 2024).

Contudo, empresas que adotam a Contabilidade Ambiental desfrutam de informações precisas sobre custos e investimentos, facilitando a tomada de decisões estratégicas e a melhoria de seus aspectos socioambientais (ALSHEHHI et al., 2018).

Para que a Contabilidade Ambiental seja utilizada de forma eficaz, é crucial que empresas e profissionais da área contêm com mais informações técnicas, desde o registro até à aplicação prática (SILVA, 2023).

Para melhorar os aspectos socioambientais e de governança de uma empresa, é preciso mais recursos, principalmente a curto prazo. Mais investimentos nessas áreas podem reduzir o investimento na gestão das operações, impactando os resultados financeiros. As empresas tem recursos limitados e precisam investi-los de forma eficiente (AHMED et al., 2021).

Em relação a práticas sociais e ambientais, a Teoria da Agência pode ajudar a entender como as práticas de governança corporativa influenciam as atividades de Responsabilidade Social Corporativa (RSC). Nos últimos anos, a literatura tem mostrado uma crescente conexão entre governança corporativa e RSC, além de destacar os impactos das empresas no meio ambiente (ANDREU-PINILLOS et al., 2020).

A crescente importância do desenvolvimento sustentável e a compreensão de que o crescimento econômico sem cuidado com o meio ambiente é insustentável tem levado as empresas a adotarem práticas ESG para equilibrar seus interesses financeiros e socioambientais (MACEDO et al., 2022).

2.2 A ADOÇÃO DE MÉTRICAS ESG POR EMPRESAS BRASILEIRAS

A adoção de práticas ESG por empresas brasileiras tem crescido, impulsionada por regulamentações e iniciativas de mercado, como o Índice de Sustentabilidade (ISE) da B3. No entanto, desafios como o greenwashing, precisam ser superados, pois algumas empresas promovem uma imagem falsa de responsabilidade ambiental, ainda são presentes (SOARES et al., 2018).

As ambiciosas metas estabelecidas nas agendas 2030 e 2050, que visam a adoção de práticas sustentáveis, exercem pressão para que as empresas integrem as métricas ESG em suas operações (AHMAD; NOBAREK; SHARE, 2022).

A crescente adoção de métricas ESG no Brasil acompanha a tendência global de integrar critérios ambientais, sociais e de governança nas estratégicas corporativas. Empresas brasileiras reconhecem que práticas sustentáveis trazem benefícios financeiros, melhoram a reputação e reduzem riscos (STOFFEL et al., 2023).

O Índice de Sustentabilidade Empresarial (ISE) da B3, criado em 2005, é uma ferramenta fundamental para avaliar o desempenho de empresas brasileiras em sustentabilidade. Ele é composto por empresas com práticas ESG, e é revisado anualmente para garantir à inclusão daqueles que atendem aos critérios (MACEDO et al, 2023).

Estudos mostram que as medidas de desempenho econômico-financeiro baseadas no mercado começaram a ganhar destaque por volta de 2012-2013, enquanto medidas contábeis já eram usadas desde as primeiras pesquisas sobre sustentabilidade. Essa mudança reflete a busca por indicadores mais precisos do desempenho financeiro de empresas com sustentabilidade prática, já que as medidas de mercado oferecem melhor previsão a longo prazo (ALSHEHHI et al., 2018).

2.3 DESAFIOS NA IMPLEMENTAÇÃO DO ESG

A implementação de práticas de ESG demanda recursos organizacionais significativos, que nem sempre estão disponíveis ou considerados prioritários pelas empresas (ALBUQUERQUE et al., 2019).

Nesse sentido, o conceito de ESG ampliou a discussão sobre a responsabilidade corporativa, abordando aspectos ambientais e enfatizando a importância de boas práticas de gestão (SILVA, 2023).

A análise de ESG se divide em três pilares: ambiental (impacto no meio ambiente), social (relacionamento Stakeholders) e governança (conduta na gestão) (MIRANDA et al., 2024).

Por sua vez, a dimensão social, diz respeito ao relacionamento da empresa a sociedade como um todo, considerando tanto suas relações internas quanto externas, assim como valores, compromisso com a comunidade local, segurança saúde e condições de trabalho de seus colaboradores (RODRIGUES; SILVA; SOUSA, 2024).

Por fim, o pilar da governança, que costuma ter maior atenção dos investidores, engloba a independência do conselho administrativo, o nível de transparência dos gestores, a relação entre os acionistas (ALSHEHHI et al., 2018).

A implementação dos conceitos ESG exige esforço de todas as partes interessadas, desde stakeholders, até a empresa como um todo, abrangendo níveis operacional, técnico/tático e estratégico. Há um grande esforço de gestão da mudança envolvido nesse processo (QUARTUCCI; BRANCO, 2023).

Dessa maneira, é relevante ressaltar que a divulgação voluntária de informações implica custos adicionais para as empresas, que só serão justificadas se os benefícios percebidos superarem tais custos (PEREIRA; LUCENA; PAIVA, 2018).

Segundo Larrinaga (2023) os Objetivos de Desenvolvimento Sustentável (ODS) podem servir de base para construção de uma contabilidade de sustentabilidade que atenda aos interesses de diversas partes interessadas.

3 METODOLOGIA

Trata-se de uma revisão bibliográfica, com abordagem descritiva e qualitativa, baseada no modelo Prisma (GALVÃO; TIGUMAN, 2022). Buscou-se estudos que abordassem a temática contabilidade ESG. E dentro das possibilidades encontradas, foram escolhidos alguns artigos que eram mais próximo ao tema. Por meio das bases de dados google acadêmico, Scielo e Scopus.

Por sua vez, tem sido proposta por diferentes autores, que diferenciam os procedimentos metodológicos (número de etapas, forma de desenvolvimento e apresentação). Porém os processos seguem basicamente seis fases: 1ª Seleção da hipótese; 2ª Amostragem ou busca nas bases de dados; 3ª Categorização dos estudos selecionados; 4ªAvaliação dos estudos; 5ª Analisar e Interpretar os resultados dos estudos e; 6ª Apresentação da revisão (BATISTA, 2021).

Foram incluídos os artigos originais, disponíveis na íntegra, de forma gratuita, entre os anos de 2018 a 2024, em formato digital, nos idiomas português e inglês. Em contrapartida, foram excluídos artigos com acesso mediante pagamento, que não contemplaram o objetivo de pesquisa, cartas ao editor, relatos de caso, e artigos de opinião. Assim o material composto foi de 20 artigos que foram submetidos às técnicas de avaliações e análise de conteúdo contido neste estudo bibliográfico.

4 RESULTADOS E DISCUSSÃO

A seleção deste estudo resultou em 20 artigos que foram submetidos à análise seletiva, e interpretativa para os dados desse estudo.

O estudo de Schleinch (2022) destaca que no Brasil, a adoção de práticas ESG, que avaliam o impacto ambiental, social e de governança de empresas, ainda é desigual e requer estudos sobre sua influência no risco e retorno.

De acordo com Silva (2023) a sustentabilidade empresarial, por sua vez, busca estratégias para manter atividades produtivas sem comprometer recursos naturais para gerações futuras. Adicionalmente, trata-se de uma ferramenta estratégica de mercado, com alcance em toda a cadeia produtiva. A responsabilidade das empresas se estende aos stakeholders, que exigem ações eficazes. Para alcançar altos níveis de sustentabilidade, medidas devem ser desenvolvidas em todas as fases da cadeia de suprimentos, desde a matéria-prima até o consumidor final.

Observa-se que pesquisas utilizando dados contábeis e métricas financeiras frequentemente adotam um perfil metodológico quantitativo semelhante. Seus resultados indicam que, do ponto de vista econômico-financeiro, as empresas listadas em bolsas de valores, incluindo as que fazem parte do ISE (B3), apresentam desdobramentos financeiros similares. Entre os pilares analisados, a governança tem se destacado como a variável mais positiva. Embora sejam reconhecidos avanços nas áreas ambiental e social, esses fatores têm gerado menores impactos financeiros a curto prazo (CHECON; SANTANA, 2023).

Um estudo realizado por Paglia e Machado sobre adoção de práticas ESG no Brasil nos anos de 2013 a 2023 revelou que os fatores ESG são cada vez mais importantes para os investidores e consumidores. A pesquisa bibliográfica mostrou que a adoção de práticas ESG tem impacto positivo no desempenho financeiro e na reputação das empresas, aumentando seu valor. Os autores também observaram que o tema ESG está em crescimento no Brasil, mais ainda é imprescindível estudos mais aprofundados, principalmente em pequenas e médias empresas, e em áreas como gestão de pessoas e retenção de talentos.

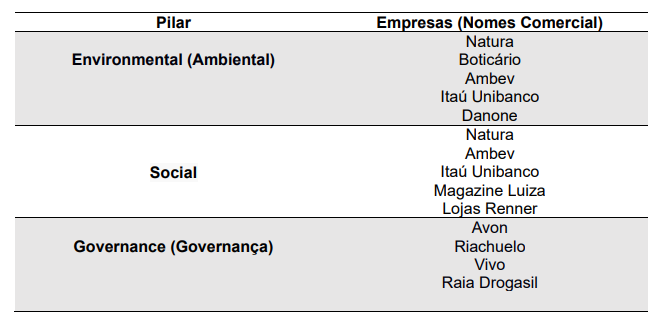

As empresas descritas na tabela 2, receberam pontuações com base em sua atuação no desenvolvimento de atividades e ações relacionadas à ESG, nos seus três pilares: responsabilidade ambiental (Environmental), responsabilidade interna, com clientes e a sociedade (Social), e responsabilidade ética e de governança (Governance).

Tabela 2: Empresas mais comprometidas com práticas ESG no Brasil.

FONTE: Elaborado pela autora com base na revisão bibliográfica.

Autores como Quartucci e Branco (2024) enfatizam que não há dúvidas que os princípios ESG estão impulsionando investimentos responsáveis a nível mundial, embora o Brasil ainda seja incipiente nessa direção. Entretanto, cresce anualmente no país o número de empresas comprometidas no âmbito da sustentabilidade socioambiental, seja para atrair investimentos, fortalecer suas marcas, com possibilidade de atender às demandas sociais.

Pesquisas com dados contábeis e financeiros de empresas listadas em bolsas de valores, incluindo as ISE (B3), mostram que seus resultados financeiros são semelhantes. No entanto, a governança se destaca como um fator chave, apesar dos avanços nas áreas ambiental e social, que ainda não apresentam impacto financeiro significativo a curto prazo (TIETZ, 2023).

Segundo Rodrigues et al. (2024) muitas empresas lucrativas apresentam taxas efetivas de tributos abaixo da taxa legal, indicando a aplicação de planejamentos tributários agressivos. Contrariamente, o envolvimento em questões ambientais, sociais e de governança (ESG) tende a produzir padrões mais elevados de comportamento ético e de concordância com os regulamentos exigidos para as empresas, incluindo o atendimento aos regulamentos tributários.

Pereira, Lucena e Paiva (2018) argumentam que a sustentabilidade no mundo corporativo está atrelada ao desempenho financeiro e econômico, bem como a imagem reputacional da empresa perante seus stakeholders.

Conforme apontado por Moreira et al. (2023) a crescente prática de empresas divulgarem informações ESG demonstra a importância da reputação e imagem corporativa. Essa divulgação não apenas impacta positivamente o mercado, mas também o desempenho empresarial.

Partindo desse pressuposto, a convergência entre os aspectos ESG, ganhou destaque em 2020, firmando-se como referência para investidores acionistas e governos. Essa estrutura oferece uma base sólida para análise de risco de gestão e desempenho econômico-financeiro (TIETZ, 2023).

Contudo, após a pandemia, Tietz (2023) observou um aumento no interesse de práticas sustentáveis, impulsionado pela maior conscientização dos investidores na avaliação de seus investimentos. Adicionalmente, Soares et al. (2018) constataram que parte dos investidores ainda necessita de informações sobre práticas de responsabilidade social no nível ambiental, social das empresas. Sua pesquisa também evidenciou a relação entre adoção de práticas socioambientais e a maior facilidade na obtenção de crédito.

O tema ESG ganhou destaque em países emergentes como o Brasil, impulsionado pela criação de índices de sustentabilidade como o ISE (Índice de Sustentabilidade Empresarial) e o ICO2 (Índice de Carbono Eficiente) pela B3. O ISE, criado em 2005, pioneiro na América Latina, visa promover empresas com práticas ESG sólidas, enquanto o ICO2, de 2010, incentiva a sustentabilidade e o debate voltado para as mudanças climáticas (KORISZTEK, 2024). Esses avanços, segundo Almeida e Porto (2024) refletem o amadurecimento do mercado brasileiro nesse momento.

A pesquisa de Moreira et al. (2023), realizada a partir de uma amostra constituída de empresas brasileiras não financeiras listadas na B3 (Brasil, Bolsa, Balcão) contou com análise de 109 empresas. Os dados levantados demonstraram que, no geral, as companhias apresentam práticas ambientais, sociais e de governança próximas ao nível intermediário. E que as companhias analisadas estão conseguindo extrair eficiência das aplicações de recursos realizados.

Um estudo realizado por Schleich (2022) com 106 empresas brasileiras listadas no sistema Refinitiv revelou uma lacuna entre políticas de gestão de pessoas e suas práticas. A análise da dimensão social envolvendo saúde, segurança, treinamento, diversidade e oportunidades em empresas com altos níveis de ESG entre os 2015 e 2019 mostrou que, embora muitas tenham implementado políticas voltadas para seus colaboradores, a pratica ainda não corresponde a elas. Essa discrepância entre o discurso e a prática pode prejudicar a produtividade.

No estudo desenvolvido por Checon e Santana (2023) investigaram a relação entre a Demonstração do Valor Adicionado (DVA) e a divulgação de informações com objetivos sociais, ambientais e de governança (ESG). Para isso, analisaram 388 empresas brasileiras listadas na B3 em 2022, utilizando dados, por pilares e por score da base Refinitiv Eikon.

5 CONSIDERAÇÕES FINAIS

Através dos resultados obtidos, verifica-se que a contabilidade ESG é um campo em constante evolução no Brasil. A pesquisa demostra importância de aprofundar os estudos sobre o tema, especialmente no que diz respeito a relação entre ESG e desempenho financeiro, à implementação de práticas ESG em diferentes setores e a influência de regulamentação. No entanto, essa tendência se reflete no aumento do interesse de empresas, investidores e da sociedade em geral por práticas mais sustentáveis e responsáveis.

Em síntese, a Contabilidade ESG desempenha um papel fundamental nesse contexto, fornecendo informações e indicadores que permitem às empresas medir, monitorar e comunicar seu desempenho em relação aos critérios ESG. Essas informações são essenciais para a tomada de decisões estratégicas, para a avaliação de risco e oportunidades, e para o engajamento com partes interessadas.

Dessa forma, apesar dos avanços a integração da Contabilidade ESG nas práticas de gestão das empresas brasileiras ainda enfrenta desafios. É necessário desenvolver metodologias e indicadores padronizados, garantir a qualidade e a confiabilidade das informações, e promover a cultura das transparências e da prestação de contas.

Logo, os profissionais da área contábil e financeira tem um papel fundamental nesse processo. É preciso desenvolver habilidades e conhecimentos em Contabilidade ESG, para que possam auxiliar as empresas na implementação de práticas mais sustentáveis.

Em suma, a Contabilidade ESG é uma ferramenta poderosa para impulsionar a sustentabilidade e a responsabilidade social nas empresas brasileiras. Ao adotarem essa abordagem, as empresas podem contribuir para um futuro mais justo, equilibrado e próspero para todos.

Apesar do crescente interesse em ESG no Brasil, a literatura ainda precisa avançar no desenvolvimento de pesquisas empíricas que explorem a fundo a aplicação de indicadores, estratégias e desafios enfrentados pelas empresas.

REFERÊNCIAS

ALBUQUERQUE, A. R.; SOUZA, A. L. C.; LOPES, H., S.; GUIMARAES, D. B.; PONTE, V. M. R. Influência da Internacionalização e da Governança Corporativa na Responsabilidade Social Corporativa. Iberoamerican Journal of Strategic Management, v. 18, n. 3, p. 397- 419, 2019.

ANDREU-PINILLOS, A.; FERNÁNDEZ-FERNÁNDEZ, J. L.; FERNÁNDEZ-MATEO, J. Corporate governance in sustainability indexes: a Spanish case study. Revista de comunicación, v. 19, n. 2, p. 7-28, 2020.

ALSHEHHI, A.; NOBANEE, H.; KHARE, N. The impact of sustainability practices on corporate financial performance: Literature trends and future research potential. Sustainability, v. 10, n. 2, 2018.

AHMAD, N. MOBAREK, A.; RONI, N. N. Revisiting the impact of ESG on financial performance of FTSE350 UK firms: Static and dynamic panel data analysis. Journal of Business Economics and Management, p.1-19, 2022.

ASSUNÇÃO, M. L.; ALMEIDA, F. A. S.; PORTO, M. D. Environmental, social and governance (ESG): uma revisão sistemática. Cuadernos de Educación y Desarrollo, v. 16, n. 2, e3248, 2024. Disponível em: https://doi.org/10.55905/cuadv16n2-083. Acesso em: 16 jan. 2025.

BATISTA, L. Dos S.; KUMADA, K. M. O. Análise metodológica sobre as diferentes configurações da pesquisa bibliográfica. Revista Brasileira de Iniciação Científica, n.8, 2021.

BERGAMINI JUNIOR, S.ESG, Impactos Ambientais e Contabilidade. Pensar Contábil, v.23, n.80, 2021.

CHECON, B. Q.; SANTANA, V. de F. Demonstração do valor adicionado e informações ESG. Revista Catarinense da Ciência Contábil, Florianópolis, SC, v. 22, p. 1-17, e3409, 2023. ISSN 2237-7662. Disponível em: https://www.redalyc.org/journal/4775/477573824015/477573824015.pdf. Acesso em: 16 jan. 2025.

KORISZTEK, A. L. Contabilidade ambiental e ESG: atraso nesses tipos de análise no Brasil em relação a outros países. Ciências exatas e da Terra, v.28, 2024.

LARRINAGA, C. Contabilidade sustentável: as abordagens ESG não são suficientes. R. Cont. Fin. – USP, São Paulo, v. 34, n. 91, 2023.

MACEDO, P. de S.; ROCHA, P. S.; ROCHA, E. T.; TAVARES, G. F.; JUCÁ, M. N. O Impacto do ESG no Valor e Custo de Capital das Empresas. Contabilidade Gestão e Governança, Brasília-DF, v. 25, n. 2, p. 159–175, 2022.

MIRANDA, R. L. de.; CANDIDO, W. H. P.; JOST, J. P. Contabilidade Ambiental: uma análise bibliométrica dos artigos publicados nas bases de dados web of science e spell. Vivências, [S. l.], v. 20, n. 41, p. 45–66, 2024.

MOREIRA, C. S. et al. Environmental, social and governance e o ciclo de vida das firmas: evidências no mercado brasileiro. Revista Contabilidade & Finanças – USP, São Paulo, v. 34, n. 92, e1729, 2023. Disponível em: https://www.scielo.br/j/rcf/a/by855QBR8s6NKrRQwnntHbS/?format=pdf&lang=pt. Acesso em: 18 jan. 2025.

PAGLIA, F. C. das N.; MACHADO, N. S. Análise das contribuições acadêmicas e a evolução das boas práticas de ESG no Brasil: uma revisão de literatura. Revista Observatório de la Economía Latinoamericana, Curitiba, v. 21, n. 9, p. 1325313279, 2023. Disponível em: https://ojs.observatoriolatinoamericano.com/ojs/index.php/olel/article/download/1576/ 990/36 65. Acesso em: 12 jan. 2025.

PEREIRA, M. de L.; LUCENA, W. G.L.; PAIVA, S. B. Determinantes da divulgação voluntária do relatório de sustentabilidade nas empresas de energia elétrica e de telecomunicações listadas na BM&FBOVESPA. Revista de Gestão Ambiental e Sustentabilidade, São Paulo, v. 7, n. 2, p. 300-321, maio/ago. 2018. Disponível em: https://www.redalyc.org/journal/4716/471659746007/html/. Acesso em: 12 jan. 2025.

QUARTUCCI, G. M.; BRANCO, M. E. M. de A. D. C. O Impulso “ESG” e a Diversidade e Inclusão nas Empresas Mais Sustentáveis da Bolsa de Valores Brasileira. Contabilidade Gestão e Governança, Brasília-DF, v. 27, n. 2, p. 157– 186, 2024.

RODRIGUES, da S. P. J.; SILVA, do C. C. H.; DE SOUSA, M. L. ESG e agressividade fiscal nas empresas dos segmentos diferenciados de governança corporativa. Revista Mineira de Contabilidade, [S. l.], v. 25, n. 3, p. 23–36, 2024.

STOFFEL, G. G.; BARROSO, T. C.; LAHASS, G. A contabilidade Ambiental como instrument de sustentabilidade Empresarial-ESG. Revista Acadêmica Novo Milênio, v. 5, n. 8, 2023.

SCHLEICH, M. V. Quais são as políticas e práticas em recursos humanos mais utilizadas pelas empresas com melhores índices ESG no Brasil? RAE, São Paulo, v. 62, n. 5, 2022. Disponível em: https://doi.org/10.1590/S0034-759020220511. Acesso em: 12 jan. 2025.

SILVA, F. C. N. S. E. Sustentabilidade empresarial e ESG: uma distinção imperativa. Revista Gestão e Secretariado (GeSec), São Paulo, SP, v. 14, n. 1, p. 247-258, 2023.Disponível em: https://ojs.revistagesec.org.br/secretariado/article/view/1510. Acesso em: 10 jan. 2025.

SOARES, R. A., PINHEIRO, A. B.; ABREU, M. C. S. DE.; MARINO, P. de B. L. P. Efeito do sistema financeiro na evidenciação socioambiental de empresas em países emergentes e desenvolvidos. Enfoque: Reflexão Contábil, v.37, n.2, p: 21–35, 2018. Disponível em: https://doi.org/10.4025/enfoque.v37i2.34035. Acesso em: 12 jan. 2025.

TIETZ, K. Análise dos indicadores de risco econômico-financeiros das companhias com selo ESG: comparação entre as empresas que compõem o ISE e as listadas na BM&FBOVESPA. Revista Científica Hermes, n. 32, p. 228-251, 2023. Disponível em: https://www.redalyc.org/articulo.oa?id=477674478007. Acesso em: 12 jan. 2025.

¹Contadora, pós graduanda em Contabilidade, Gestão Financeira e Fiscal pela PUCRS-Pontifícia Universidade Católica do Rio Grande do Sul. Email:lilianemarques0586@gmail.com

²Orientador, Docente da Escola de Negócios da PUCRS