REGISTRO DOI: 10.69849/revistaft/fa10202501311543

Wagner da Costa Godoi1; José Branco Peres Neto2; Daniel Antonio Almeida Menezes3; Carlos Eduardo de Aguiar Alves4; Rogério Emílio de Andrade5.

RESUMO

O presente artigo apresenta uma análise dos Relatos Integrados (RI) publicados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) com o objetivo de analisar nestes relatórios se há um trabalho voltado para a comunicação da sustentabilidade, de forma a atrelar os seis capitais do RI aos pilares da sustentabilidade e como estes podem vir a ser decisivos na elaboração das estratégias desta organização, em especial na prática do Environmental, Social and corporate Governance (ESG). O artigo apresenta breves aspectos históricos e conceituais do framework do Relato Integrado, e o estudo realizado é conduzido com auxílio do método Analytic Hierarchy Process (AHP), que permitiu avaliar e correlacionar os princípios do RI e fatores gerenciais as amostras analisadas. Os resultados obtidos permitem compreender que há correlação entre os capitais do Relato Integrado e a comunicação da sustentabilidade, e que ainda possibilitam forte integração destes às decisões gerenciais de alto nível e respeito a uma comunicação integrada que permite atender a interesses de stakeholders que busquem informações não financeiras e como estas podem impactar os resultados de uma organização.

Palavras chaves: Relato Integrado, Sustentabilidade, ESG

1. INTRODUÇÃO

Segundo Ascari et. al. (2023), observa-se uma tendência na publicação, por parte das empresas, de relatórios de sustentabilidade e do Relato Integrado (RI), como forma de legitimar perante os stakeholders as ações sócio-ambientais. Mesmo apontamento feito por Chaves et. al. (2023), que indicam que as empresas, de forma voluntária, tendem a adotar o framework do RI, e por Salvi et al. (2020), que aponta um crescimento da atenção de acadêmicos e profissionais da gestão para a utilização do framework do Relato Integrado. Quanto a comunicação de sustentabilidade por parte dos RI, várias pesquisas, a exemplo dos trabalhos de Mervelskemper e Streit (2016) e Maroun (2019), apontam a correlação entre práticas de Environmental, Social and corporate Governance (ESG) e sua divulgação em Relatos Integrados e de como o RI melhora a comunicação e a avaliação dos stakeholders quanto a prática do ESG pelas organizações, assim como gera positivos impactos relacionados entre a gestão de aspectos sociais e ambientais e a melhoria dos resultados financeiros (BERNARDI; STARK, 2018), o que corrobora com o pensamento de Carvalho e Kassai (2014), que entendem que o RI pode tratar toda a riqueza sustentável das empresas, e por sua vez, permite que estas façam parte da concepção das estratégias.

No entanto, para que um RI comunique a sustentabilidade com qualidade e atrele a mesma às estratégias empresariais, se faz necessário existir uma correlação entre os capitais representativos e aos princípios norteadores deste framework e que esta comunicação seja, de fato, integrada para valorizar decisões estratégicas e práticas sustentáveis (TILT et. al, 2018). Neste contexto, ganha importância a busca por modos para mensurar como as informações, quer de caráter financeiros e econômicos, sociais e ambientais, são tratadas nos Relatos Integrados.

Diante disto, este trabalho apresenta a análise de um conjunto de relatos, através do método gerencial conhecido por Analytic Hierarchy Process (AHP), como forma de identificar o grau de importância atribuído aos aspectos da sustentabilidade (econômicos, ambientais e sociais) e como estes estão presentes nas estratégias. Foram analisados os relatos publicados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), sendo o mesmo escolhido para estudos por se tratar de uma organização que há vários anos publica relatos integrados, tendo participado desde a iniciativa do programa piloto deste framework, o que demonstra que a instituição atribui notória importância ao mesmo. O artigo apresenta em sua revisão bibliográfica informações históricas e conceituais sobre o RI e análises sobre sua correlação com a comunicação e cuidado com a sustentabilidade, e na seção seguinte apresenta estudo de avaliação da sustentabilidade, pelo método AHP, dos relatos integrados publicados pelo BNDES no triênio 2020 a 2022. E finda com a conclusão e sugestão para pesquisas futuras.

2. REVISÃO BIBLIOGRÁFICA

2.1 – A evolução do relatórios integrados

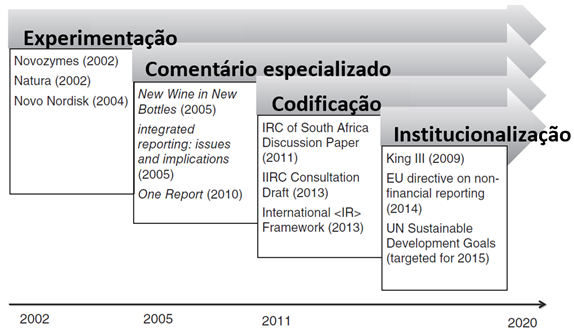

Segundo Eccles, Krzuz e Ribot (2015, p. 31) os relatórios integrados, em sua disposição para comunicar um conjunto de informações financeiras e não financeiras, evoluíram por quatro fases até se tornarem como os frameworks utilizados na atualidade, dentre os quais está o Relato Integrado (RI) como evidenciado na figura 1:

Figura 1 – Evolução dos relatórios integrados, segundo Eccles, Krzuz e Ribot

Fonte: Adaptado de Eccles, Krzuz e Ribot (2015)

A primeira fase, denominada pelos autores de “experimentação” e datada do início do século XXI, é o momento do início dos relatórios integrados, motivada pela ação de algumas empresas, que passam a se preocupar em comunicar informações financeiras atreladas a um conjunto de informações não financeiras. Demartini e Trucco (2017) ainda destacam a participação de várias empresas como a norueguesa Novo Nordisk e a brasileira Natura, como impulsionadoras desta forma de comunicação. A segunda fase, denominada de “comentário especializado”, marca a atuação de acadêmicos e outros especialistas em pesquisas para o estabelecer dos princípios básicos para a elaboração dos relatórios integrados (GODOI, 2021). A terceira fase, nomeada por “codificação”, surge em meados de 2010, já com esforços para estabelecer normas, sendo o período de desenvolvimento do International Integrated Reporting Council (IIRC) em que se destaca sua publicação Consultation Draft, no ano 2011, e por conseguinte, o estabelecimento do framework do Relato Integrado (IR). A quarta fase, denominada por Eccles, Krzuz e Ribot (2015, p 31) por “institucionalização”, já é baseada na existência de leis e códigos de conduta, voltados a influenciar o mercado e seus ambientes regulatórios.

2.2 O Relato Integrado

O Relato Integrado (RI) é definido como “uma comunicação concisa sobre como a estratégia, governança, desempenho e perspectivas de uma organização, no contexto de seu ambiente externo, criam valor a curto, médio e longo prazo” (IIRC, 2021, p. 10).

No Brasil há uma série de normas incentivadoras para adoção do RI como a Orientação Técnica CPC 09 (2021), emitida pelo Comitê de Pronunciamentos Contábeis (CPC), que apresenta a estrutura conceitual básica do Relato Integrado. Orientação esta que é seguida pela Resolução 14 do Comitê de Valores Mobiliários (CVM) e o Comunicado Técnico Geral (CTG) 09, do Conselho Federal de Contabilidade (CFC). Há ainda o estabelecimento de obrigatoriedade de sua utilização para organizações do setor público federal e suas autarquias, como definido pela lei federal 13.303 (PRESIDÊNCIA, 2016). Da mesma forma, o Tribunal de Contas da União (TCU), desde 2018, adota o framework do RI como obrigatório para organizações públicas e autarquias que estejam submetidas a sua auditoria (GODOI, 2021).

O RI está alicerçado em um conjunto de princípios que devem nortear a elaboração dos relatórios. A Tabela 01 apresenta a interpretação dos princípios do RI, feita por Faria (2023), e considerando a atualização destes em 2021 pelo IIRC.

Tabela 01 – Princípios do Relato Integrado e seus objetivos

Princípio do RI Objetivo do princípio Foco na estratégia e orientação para o futuro permitindo transmitir uma visão da estratégia da organização. Conectividade da informação obtida através do pensamento integrado, onde se consegue inter-relacionar diversos fatores e operações que afetam a criação de valor. Relações com partes interessadas mostrando de que forma responde aos seus interesses e necessidades. Materialidade divulgando apenas questões que afetem, de maneira significativa, a criação de valor no curto, médio e longo prazo. Concisão o relatório deverá ser conciso, eliminando informações menos relevantes Confiabilidade e completude deverá abranger todos os temas materiais, sejam de natureza positiva ou negativa. Coerência e comparabilidade com o recurso a bases coerentes ao longo do tempo e que se tornem comparáveis com outras organizações

Fonte: Faria (2023)

Além da estruturação alicerçada em princípios, que são os condutores da elaboração e integração esperada para um RI, o mesmo é construído a partir da evidenciação de seis capitais. A Tabela 02 apresenta estes capitais e sua concepção, conforme o IIRC:

Tabela 02 – Capitais do Relato Integrado

Capitais do RI Concepção Financeiro Recurso que está disponível a uma organização para ser utilizado na produção de bens ou na prestação de serviços. Obtido por meio de financiamentos, tais como dívidas, ações ou subvenções, ou gerado por meio de investimentos. Manufaturado Objetos físicos manufaturados disponíveis a uma organização para uso na produção de bens ou na prestação de serviços, representado por itens como prédios, equipamentos, infraestrutura, maquinários, etc. Intelectual Representa os ativos intangíveis organizacionais. São os capitais baseados no conhecimento. Humano As competências, habilidades e experiência das pessoas e suas motivações para inovar. Social e de Relacionamento Envolve as instituições e os relacionamentos dentro e entre comunidades, grupos de partes interessadas e outras redes, e a capacidade de compartilhar informações para melhorar o bem-estar individual e coletivo. Natural Todos os recursos ambientais renováveis e não renováveis e processos ambientais.

Fonte: Adaptado de IIRC (2021)

Pela estrutura destes seis capitais, como demonstrado na Tabela 02, é possível alinhar os mesmos ao tripé da sustentabilidade em seus aspectos econômicos, sociais e ambientais. Godoi (2021), ainda destaca a integração dos capitais e como se relacionam:

“Apesar de não haver uma hierarquia é possível interpretar que os capitais financeiros e manufaturados evidenciam os capitais encontrados nos relatórios contábeis e financeiros tradicionais. São envoltos pelos capitais que os criam e gerenciam, como o capital Intelectual, Humano e Social. Todos estes se relacionam com o capital Natural, do qual impactam e necessitam de materiais”.

2.3 RI e comunicação da sustentabilidade

Ferreira (2023, p. 26) destaca que o “RI fornece uma abordagem mais ampla acerca do desempenho de uma organização, uma vez que integra a informação financeira e não financeira”. Ainda segundo Ferreira (2023, p. 26), os RI são uma “solução aos sistemas tradicionais de relato que já não se revelam suficientes para responder a certas necessidades dos stakeholders”.

Silvestri e Veltri (2019) destacam o potencial dos relatos integrados, podendo superar as limitações envoltas, quer nos relatórios financeiros tradicionais, assim como daquelas envoltas aos relatórios de sustentabilidade, para os quais os autores destacam que estes, muitas vezes, não despertam confiança de investidores, sendo desconectados dos aspectos econômicos e financeiros.

Quanto ao uso dos RI para comunicação e gestão da sustentabilidade, autores como Reimsbach, Hahn e Gürtürk (2017), Tilt et al. (2018), Montecalvo, Farneti e Villiers (2018), Camodeca, Almici e Sagliaschi (2018), Maroun (2019) e Kassai, Carvalho e Kassai (2019) observam que há um alinhamento entre a estrutura dos relatos integrados com o conceito de tripé da sustentabilidade proposto por Elkington (1994). E isto se dá por que este framework integra capitais financeiros, tradicionais, a outros não financeiros, porém que podem ter grande importância estratégica, e que, segundo Schramade (2016), devido esta importância, devem ser entendidos como elementos financeiros indiretos que compõem a gestão estratégica destas informações.

3. ANÁLISE PELO MÉTODO AHP

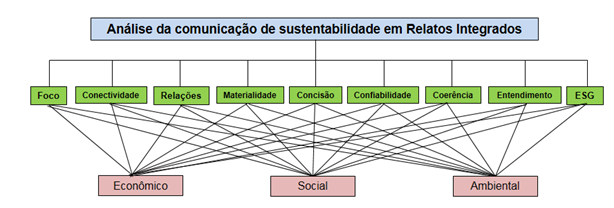

O Analitic Hierarch Process (AHP) ou método de processo analítico, é classificado como um método gerencial voltado para o apoio a decisões quando há a existência de múltiplas alternativas possíveis para escolha (SAATY, 2013). Sendo útil para extrair diversos aspectos envoltos em suas análises, condição que a torna também uma forte ferramenta para avaliar situações no âmbito gerencial. Essa característica do AHP o faz ser muito utilizado em estudos e análises que envolvem a sustentabilidade e questões ambientais (GOMES, BIAS, 2018). São exemplos dessa aplicabilidade do AHP os trabalhos de Liu, Weng e Sheu (2017), sobre impactos ambientais na dessalinização da água do mar; Abreu, Araújo e Nunes (2019), que realizaram pesquisa sobre a vulnerabilidade a mudanças climáticas e desertificação no semiárido brasileiro; Linh (2019), que analisou de fatores relacionados a mudanças climáticas, e ainda Godoi (2021), que apresenta a aplicabilidade do método AHP na avaliação da comunicação da sustentabilidade nos relatos integrados publicados no país. Neste contexto, Godoi (2021) utiliza os princípios do RI como critérios de avaliação da comunicação da sustentabilidade, juntamente a análise do Environmental, Social and corporate Governance (ESG) e da busca pelo entendimento da lógica da decisão dos gestores, a partir da interpretação e leitura das ações apresentadas nos relatos publicados, sendo os princípios do RI utilizados como critérios para analisar os relatos, de forma a avaliar como os pilares da sustentabilidade (econômicos, sociais e ambientais) são considerados pelas empresas, e, desta forma, identificar o nível de importância atribuída a estes conjuntos de informações nos capitais do RI.

A análise executada neste trabalho segue a proposta apresentada do citado autor, de forma a buscar identificar qual o nível de importância atribuído às informações econômicas, sociais e ambientais nos RI avaliados neste estudo. A análise dos RI pelo método AHP tem por alternativas de avaliação, portanto, o tripé da sustentabilidade (triple bottom line accounting), como demonstrado na Figura 2, que evidencia como critérios norteadores os princípios do relato integrado :

Figura 2 – Estrutura de análise pelo AHP

Fonte: Autor (2024)

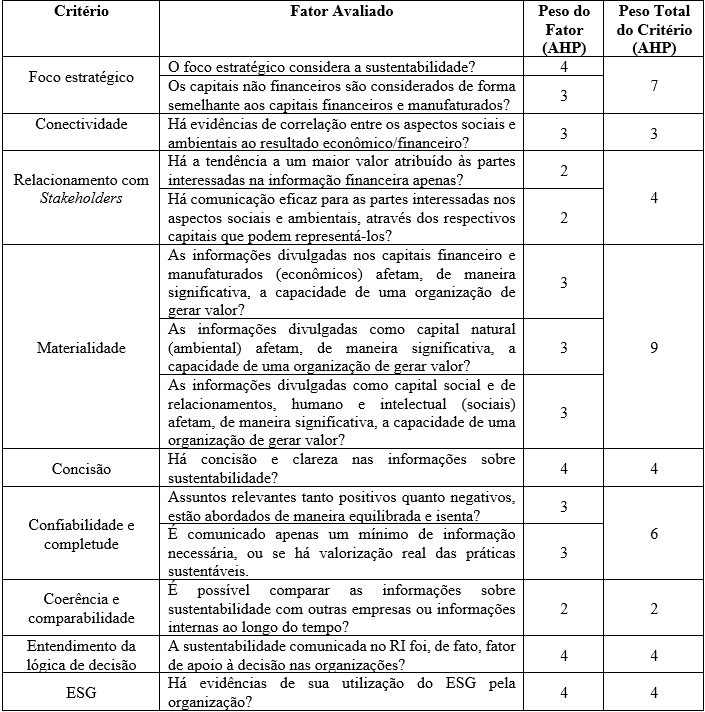

Para a análise pelo AHP, são necessários critérios, e que estes tenham um peso de valor numérico, para permitir a aplicação da técnica, peso este denominado de escala Saaty (SALOMON, 2004). Godoi (2021), propõe como critérios, além dos princípios do Relato Integrado a inclusão de um critério avaliador de ESG e a busca pelo entendimento das decisões elencadas nos RI publicados, de forma assim a entender se ESG faz parte da cultura da empresa e se os princípios do RI e a busca por uma atuação sócio-ambiental estão presentes nas decisões. A Figura 2 elenca que, para a análise da sustentabilidade terão por critérios avaliadores a aplicação e respeito aos princípios do RI apresentados como: Foco (foco na estratégia e orientação para o futuro); Conectividade (conectividade da informação); Relações (relações com stakeholders); Materialidade, Concisão, Confiabilidade (confiabilidade e completude); Coerência (coerência e comparabilidade); assim como análise da presença de ESG, e da lógica do Entendimento das decisões. Diante disto e considerando este rol de critérios, a Tabela 03 elenca a atribuição dos pesos de avaliação na Escala Saaty utilizados. Para muitos dos critérios foram definidos mais de um fator a ser avaliado. Os fatores que conduziram as avaliações são apresentados em formato de perguntas na tabela 03.

Tabela 03 – Critérios e fatores utilizados na Avaliação dos RI

Fonte: Godoi (2021)

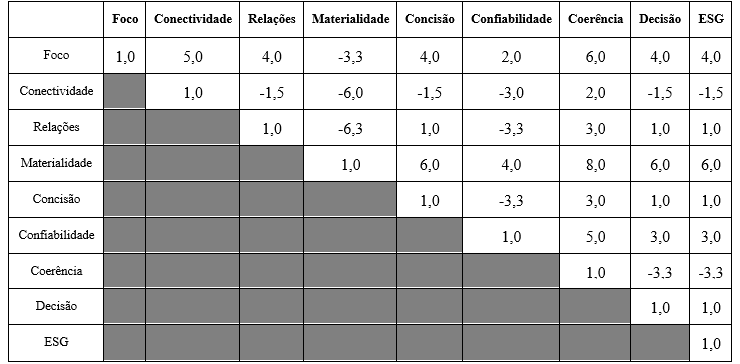

A partir dos pesos atribuídos, foi realizada a construção da matriz de julgamentos paritários com o apoio de software dedicado à realização de análises pelo AHP. Os pesos totais de cada critério foram utilizados para a construção da matriz apresentada na Tabela 04, que elenca o comparativo entre os nove critérios avaliadores.

Tabela 04 – Matriz de julgamentos paritários – critérios

Fonte: Autor (2024)

O julgamento paritário entre os critérios estabelece a correlação da importância entre os mesmos. Critérios com valor 1,0 indicam que possuem igual peso avaliativo. Valores positivos e negativos estabelecem o quanto o critério apresentado na coluna inicial é superior ou inferior ao critério comparado. Sendo esta pontuação o resultado da pontuação estabelecida para os critérios conforme a Tabela 03. A Matriz de julgamento dos critérios resultou, conforme o software utilizado, em pesos percentuais para cada critério, apresentados na Tabela 05.

Tabela 05 – Importância dos critérios

Critério Peso percentual para análise Foco 20,0% Conectividade 4,2% Relações 5,5% Materialidade 36,9% Concisão 5,6% Confiabilidade 14,0% Coerência 2,4% Decisão 5,7% ESG 5,7%

Fonte: Autor (2024)

Definido o peso percentual, o processo de análise se dá pela avaliação de cada pilar da sustentabilidade em relação aos princípios do RI e demais critérios avaliadores.

3.1 Composição da Amostra

Para a elaboração desta pesquisa foram avaliados os relatos publicados pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES). A escolha se dá pelos seguintes motivos: O BNDES publica relatos integrados desde do programa piloto do IIRC, tendo, portanto, um histórico de publicações, o que tende a demonstrar uma valorização, por parte da organização, por este framework. E por se tratar de uma instituição com forte foco financeiro a avaliação dos RI permitirá compreender se os stakeholders que priorizam este pilar são mais valorizados em detrimento dos aspectos sociais e ambientais ou se há paridade entre entre todos, bem como permitirá buscar compreender a influência dos aspectos não financeiros nas decisões e planejamento estratégico do banco.

3.2 Análise dos RI do BNDES

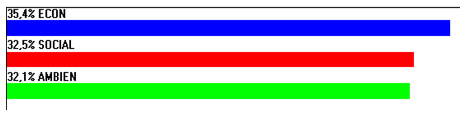

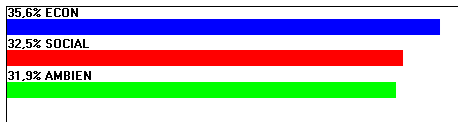

Executado o processo de avaliação pelo a AHP foram obtidos os resultados apresentados nas Figuras 3, 4 e 5. Cada uma destas apresenta a análise de cada um dos anos do triênio 2020, 2021 e 2022.

Figura 03 – Importância dos pilares da sustentabilidade – RI BNDES 2020

Fonte: Autor (2024)

Figura 04 – Importância dos pilares da sustentabilidade – RI BNDES 2021

Fonte: Autor (2024)

Figura 05 – Importância dos pilares da sustentabilidade – RI BNDES 2022

Fonte: Autor (2024)

As análises evidenciam o cuidado com que o BNDES trata os capitais propostos pelo Relato Integrado e como a presença das questões da sustentabilidade são fortes e embasam as políticas e ações da instituição. A obtenção de respostas com valores próximos entre si indica que há uma forte integração entre os seis capitais do Relato Integrado. Integração esta que não existiria se um dos pilares da sustentabilidade tivesse obtido um percentual extremamente mais alto em comparação aos demais.

Por análise geral é perceptível, pelos resultados dos três anos avaliados, que há um cuidado em trabalhar os aspectos sócio-ambientais na gestão estratégica do banco. Os capitais que envolvem aspectos sociais (relacionamentos, intangíveis, humano) e ambiental (natural) são evidenciados e tratados como pilares estratégicos, em igualdade com as aspectos mais tradicionais, ligados aos capitais financeiros, manufaturados e econômicos. Como visão geral observa-se uma leve prevalência das questões econômicas sobre as demais, o que pode ser explicado como resultado do banco ter no financiamento sua principal alavanca para, justamente, apoiar e realizar ações que tratam do impacto ambiental e social. Nota-se que não há desvalorização destes aspectos em prol da maior valorização dos fatores financeiros e econômicos. Pelo contrário, há uma forte participação do ESG nas tomadas de decisões e estratégias de ação do BNDES.

3.3 Análise geral dos resultados dos critérios avaliadores

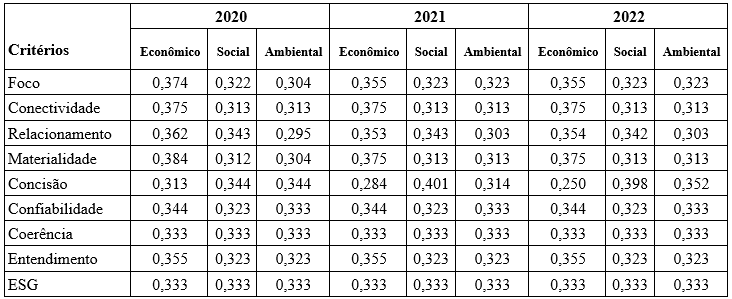

A Tabela 06 resume os pontos obtidos na avaliação pelo AHP nos três anos avaliados, para cada critério utilizado.

Tabela 06 – Resultados por critérios

Fonte: Autor (2024)

Considerando os resultados apresentados na Tabela 06 e pela análise da leitura dos relatos, para cada um dos critérios utilizados na análise é possível traçar as seguintes considerações:

Foco Estratégico: Evidencia a importância do social e ambiental, ainda que destaque uma maior importância dos aspectos econômicos, esta importância absorve o ESG e se justifica pela atividade principal como banco de desenvolvimento.

Conectividade: Segue a característica anterior de relacionar as áreas ambientais e sociais à estratégia e objetivo do BNDES.

Relacionamento: Destaca-se por demonstrar um foco em vários stakeholders, não somente para aqueles com mais interesse nos aspectos econômicos e financeiros, mas há preocupações sociais, educacionais, e ambientais, fortemente evidenciadas nos RI avaliados.

Materialidade: O ESG está presente de maneira significativa no planejamento e estratégias, de tal forma que a matriz de materialidade da organização, voltada para amparar a elaboração de estratégias, é fortemente influenciada.

Concisão: Apresentou a menor pontuação dos aspectos econômicos. Social e ambiental foram mais precisos e concisos, o que não significa que há menor qualidade na apresentação dos resultados econômicos, apenas que foram mais longos, e talvez de leitura mais exaustiva, diferente dos demais pilares.

Confiabilidade: Os Relatos do BNDES são completos, e se dedica a citar pontos negativos, embora de maneira modesta muitas vezes, porém de forma confiável e comparável, tal qual determinado pelos princípios do RI.

Coerência: Os relatos são completos e comparáveis, formam uma base para análises e decisões da organização, bem como para avaliação da sociedade e decisões por parte dos clientes.

Entendimento: É clara a participação do social e ambiental nas decisões estratégicas, como comentado no quesito materialidade, estes pilares estão presentes no planejamento.

ESG: Presente nas estratégias do BNDES. Fica evidenciado que todas as ações institucionais consideram a governança social e ambiental.

CONCLUSÕES

Esta pesquisa apresentou a análise da sustentabilidade comunicada pelos relatos integrados publicados pelo BNDES, no triênio 2020 a 2022, análise realizada com o apoio do método gerencial AHP. Diante da qual é possível observar que o Banco Nacional de Desenvolvimento Econômico e Social pode ser considerado como uma referência para a elaboração e uso estratégico do framework do Relato Integrado, em especial por, de fato, integrar, em sua comunicação e decisões estratégicas, os capitais do RI assim como tem o ESG como pilar essencial em suas ações. Sendo, portanto, referência de cuidado e trabalho na manutenção de um tripé da sustentabilidade de forma coesa e exemplar. Outro aspecto a observar é a consistência na qualidade da integração das informações sociais e ambientais às informações econômicas e financeiras. Ao se analisar as figuras gráficas que exibem os resultados da análise, percebe-se uma evolução, ainda que aparentemente tímida, no triênio avaliado, com uma melhora na importância e cuidado nas informações sócio-ambientais, sem reduzir os capitais financeiros, mas desenvolvendo uma correlação entre os pilares da sustentabilidade e dos capitais do RI. O aparente leve crescimento pode advir do fato de que o BNDES trata já com grande importância o ESG em sua gestão já há vários anos, portanto, já totalmente integrados às ações estratégicas. Quanto aos princípios do RI, a concisão foi o de melhor pontuação nos aspectos sociais e ambientais e o menor dos aspectos econômicos, o que não representa em si menor prática de informações socioambientais, mas sim que foram elaboradas de forma relevante e de forma a evidenciar as ações realizadas pelo BNDES. Já os aspectos financeiros foram menos concisos, porém a de se ressaltar que pode tal resultado ser atribuído aos tipos de atividades de financiamentos praticados pelo banco e pela necessidade de detalhar e dar transparência às questões de finanças. Portanto, a considerar os resultados obtidos, pode-se concluir que o framework do Relato Integrado, pela correta aplicação de seus princípios, permite comunicar com qualidade e relevância questões relacionadas aos pilares da sustentabilidade, podendo, da mesma forma, ser decisivo para a gestão estratégica e organizacional.

Limitações do trabalho e sugestões para pesquisas futuras

Necessário se faz pontuar um conjunto de aspectos que podem ser entendidos como limitadores na pesquisa apresentada. Neste quesito, a disposição dos pesos da escala Saaty podem ter alguma relevância no resultado. Este trabalho seguiu a escala de valores encontrada na literatura, no entanto, pelo modo de operar o próprio método AHP, a determinação de valores e realização dos julgamentos entre pares precisa ser avaliada com muito critério por parte dos analistas. Nesse contexto, é possível que especialistas no RI entendam que: Os valores dos pesos precisam ser ajustados para uma escala mais adequada aos padrões dos relatos que pretendam avaliar; os próprios critérios para avaliação podem ser modificados, indo além dos princípios do RI, ESG ou lógica da decisão, ou mesmo ser reduzidos a critérios mais específicos, a depender das atividades realizadas pela organização que seja objeto de um estudo.

Por fim, como sugestão, recomenda-se que pesquisas futuras considerem avaliar RI publicados por outras organizações, de forma a averiguar e comparar os resultados obtidos por diferentes setores. As análises pelo método AHP, com o objetivo de aferir se há sustentabilidade comunicada nos relatos integrados, podem ter seus critérios e pesos avaliativos ajustados a fim de melhor compreender a presença da sustentabilidade em RI publicados por outras organizações em diversos setores.

REFERÊNCIAS

ABREU, L A; ARAÚJO, F T de V; NUNES, A B de A. Modelo multicritério de decisão para análise da vulnerabilidade à desertificação no semiárido brasileiro. Revista Dae, São Paulo, v. 67, n. 216, p.78-94, abr. 2019.

ASCARI, C.; KRUGER, S. D.; VOGT, M.; TRINDADE L. L. TEORIA DA LEGITIMIDADE: contribuições e tendências na contabilidade a partir da literatura recente. Revista de Contabilidade e Controladoria, Curitiba, v. 15, n. 3, p. 127-142, set. 2023. Disponível em: https://revistas.ufpr.br/rcc/article/view/89242. Acesso em: 28 dez. 2023.

BERNARDI, C.; STARK, A. W. Environmental, social and governance disclosure, integrated reporting, and the accuracy of analyst forecasts. The British Accounting Review, [S.L.], v. 50, n. 1, p. 16-31, jan. 2018. Elsevier BV. Disponível em: http://dx.doi.org/10.1016/j.bar.2016.10.001. Acesso em: 02 jan. 2024.

CAMODECA, R; ALMICI, A; SAGLIASCHI, U. (2018) Sustainability Disclosure in Integrated Reporting: Does It Matter to Investors? A Cheap Talk Approach. Sustainability, [s.l.], v. 10, n. 12, p.4393-4427. MDPI AG. http://dx.doi.org/10.3390/su10124393.

CARVALHO, N; KASSAI, J R. (2014). Relato Integrado: A Nova Revolução Contábil. Revista Fipecafi, São Paulo, v. 1, n. 1, p.21-34.

CHAVES, F. P.; MIRANDA, M. S.; DEORCI, R. B.; REIS, A. O. Efeito do relato integrado no fluxo de caixa operacional futuro de empresas listadas na B3. Revista de Administração e Contabilidade, Feira de Santana, v. 15, n. 3, p. 1-16, set. 2023. Disponível em: https://www.reacfat.com.br/index.php/reac/article/view/310/307. Acesso em: 28 dez. 2023.

CPC. OCPC 9 – Relato Integrado. Brasília, 19 jan. 2021. Disponível em: https://www.cpc.org.br/CPC/Documentos-Emitidos/Orientacoes/Orientacao?Id=122. Acesso em: 28 jan. 2024

DEMARTINI, C; TRUCCO, S. (2017). Integrated Reporting and Audit Quality: An Empirical Analysis in the European Setting. Gewerbestrasse: Springer, 2017. 136 p

ECCLES, R G; KRZUS, M P; RIBOT, S. (2015). The integrated reporting movement: momentum, motives, and materiality. New Jersey: Wiley. 335 p.

ELKINGTON, J. (1994). Towards the sustainable corporation: Win-win-win business strategies for sustainable development. California Management Review, v.36, n.2, p.90- 100.

FARIA, M. I. G. Publicação de Relatórios Integrados e a Sua Influência no Custo de Capital. 2023. 44 f. Dissertação (Mestrado) – Curso de Mestrado em Contabilidade e Controlo de Gestão, Universidade do Porto, Porto, 2023. Disponível em: https://repositorio-aberto.up.pt/bitstream/10216/155072/2/649665.pdf. Acesso em: 30 dez. 2023.

FERREIRA, C. A. M. O Relato Integrado como Promotor da Accountability no Setor Não Lucrativo: estudo de caso da fundação de arte moderna e contemporânea. 2023. 84 f. Dissertação (Mestrado) – Curso de Mestrado em Contabilidade, Universidade do Minho, Braga, 2023. Disponível em: https://repositorium.sdum.uminho.pt/handle/1822/87592. Acesso em: 29 dez. 2023.

GODOI, W. C. Avaliação da comunicação da sustentabilidade em Relatos Integrados: um estudo de caso no Brasil. 2021. 109 f. Dissertação (Mestrado) – Curso de Mestrado em Cidadania Ambiental e Participação, Universidade Aberta, Lisboa, 2021. Disponível em: https://repositorioaberto.uab.pt/handle/10400.2/11065. Acesso em: 28 dez. 2023.

GOMES, R C; BIAS, E S. INTEGRAÇÃO DO MÉTODO AHP E SIG COMO INSTRUMENTO DE ANÁLISE DO NÍVEL DE CONSERVAÇÃO AMBIENTAL EM BACIAS HIDROGRÁFICAS. Revista Geociências, Rio Claro, v. 37, n. 1, p.167-182, jan. 2018. Disponível em: . Acesso em: 05 jan. 2024.

INTERNATIONAL INTEGRATED REPORTING COUNCIL (IIRC) (2021). Integrated Reporting: The IIRC. Disponível em: https://integratedreporting.org/wpcontent/uploads/2021/01/InternationalIntegratedReportingFramework.pdf Acesso em29/12/2023.

KASSAI, J R; CARVALHO, N; KASSAI, J R. (2019). Contabilidade Ambiental: Relato Integrado e Sustentabilidade. São Paulo: Atlas. 360 p.

LINH, N T D. APPLYING ANALYTIC HIERARCHY PROCESS (AHP) TO SELECT CLIMATE CHANGE ADAPTATION METHODS IN AGRICULTURAL SECTOR: A LITERATURE REVIEW. Hue University Journal Of Science: Economics and Development, [s.l.], v. 128, n. 5, p.155-168, 5 abr. 2019. Hue University. http://dx.doi.org/10.26459/hueunijed.v128i5c.5132.

LIU, T; WENG, T; SHEU, H. Exploring the environmental impact assessment commissioners’ perspectives on the development of the seawater desalination project. Desalination, [s.l.], v. 428, p.108-115, fev. 2018. Elsevier BV. http://dx.doi.org/10.1016/j.desal.2017.11.031.

MAROUN, W. (2019). Does external assurance contribute to higher quality integrated reports? Journal Of Accounting And Public Policy, [s.l.], v. 38, n. 4, p.106670-106670. Elsevier BV. http://dx.doi.org/10.1016/j.jaccpubpol.2019.06.002.

MERVELSKEMPER, L.; STREIT, D. Enhancing Market Valuation of ESG Performance: is integrated reporting keeping its promise?. Business Strategy And The Environment, [S.L.], v. 26, n. 4, p. 536-549, 8 dez. 2016. Wiley. http://dx.doi.org/10.1002/bse.1935. Disponível em: http://dx.doi.org/10.1002/bse.1935. Acesso em: 02 jan. 2024.

MONTECALVO, M; FARNETI, F; VILLIERS, C. (2018). The potential of integrated reporting to enhance sustainability reporting in the public sector. Public Money & Management, [s.l.], v. 38, n. 5, p.365-374. Informa UK Limited. http://dx.doi.org/10.1080/09540962.2018.1477675.

PRESIDÊNCIA. Brasília, 30 jun. 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2016/Lei/l13303.htm. Acesso em: 28 jan. 2024

REIMSBACH, D; HAHN, R; GÜRTÜRK, A. (2017). Integrated Reporting and Assurance of Sustainability Information: An Experimental Study on Professional Investors’ Information Processing. European Accounting Review, [s.l.], v. 27, n. 3, p.559-581. Informa UK Limited. http://dx.doi.org/10.1080/09638180.2016.1273787.

SAATY, T L. On the Measurement of Intangibles: A Principal Eigenvector Approach to Relative Measurement Derived from Paired Comparisons. Notices: of the American Mathematical Society, Providence, v. 60, n. 2, p.192-208, 01 fev. 2013.

SALOMON, V. A. P. Desempenho da modelagem do auxílio à decisão por múltiplos critérios na análise do planejamento e controle da produção. 2004. 120 f. Tese (Doutorado) – Curso de Engenharia de Produção, Universidade de São Paulo, São Paulo, 2004.

SALVI, A.; VITOLLA, F.; RAIMO, N.; RUBINO, M.; PETRUZZELLA, F. (2020). Does intellectual capital disclosure affect the cost of equity capital? An empirical analysis in the integrated reporting context. Journal of Intellectual Capital, 21(6), 985-1007. https://doi.org/10.1108/JIC-12-2019-0283 acesso em 30 dez 2023

SCHRAMADE, W. (2016). Integrating ESG into valuation models and investment decisions: the value-driver adjustment approach.Journal Of Sustainable Finance & Investment, [s.l.], v. 6, n. 2, p.95-111. Informa UK Limited. http://dx.doi.org/10.1080/20430795.2016.1176425.

SILVESTRI, A.; VELTRI, S. Integrated Report: is it a strong or weak accountability tool?. Csr, Sustainability, Ethics & Governance, [S.L.], p. 169-183, 2019. Springer International Publishing. http://dx.doi.org/10.1007/978-3-030-01719-4_9. Disponível em: https://link.springer.com/chapter/10.1007/978-3-030-01719-4_9. Acesso em: 29 dez. 2023.

TILT, C; XYDIAS-LOBO, M; RODRICKS, F; REYNOLDS G. (2018). Integrated Reporting and Sustainability: A Note on Perceptions of the Accounting Profession. Management Accounting Frontiers, Clayton North, v. 1, n. 1, p.45-65.

1Contador, Professor Universitário na Faculdade de Ciências Humanas de São Paulo – FACIC, Faculdade de Tecnologia do Estado de São Paulo – FATEC e Centro Universitário Santa Cecília – UNICEA. Mestre em Cidadania Ambiental e Participação pela Universidade Aberta de Portugal – UAB.

2Advogado e Contador. Bacharel em Ciências Contábeis pelo Instituto de Ensino Superior – COC, bacharel em Direito pela Universidade de Araraquara, mestre em Desenvolvimento Regional e Meio Ambiente pela Universidade de Araraquara, doutorando Desenvolvimento Territorial e Meio Ambiente pela UNIARA. Atualmente é professor universitário da UNIARA, Centro Universitário Santa Cecília – UNICEA, Faculdade de Ciências Humanas do Estado de São Paulo – FACIC.

3Professor Mestre em Desenvolvimento Regional- Centro Universitário Santa Cecilia – UNICEA, e na Faculdade de Ciências Humanas de São Paulo – FACIC, Bacharel em Administração e Direito e-mail daniel@daniel.adm.br

4Professor Mestre no Centro Universitário Santa Cecília – UNICEA, Bacharel em Direito pela Faculdade de Ciências Humanas de São Paulo – FACIC e Mestre em Design, Tecnologia e Inovação pelo Centro Teresa D’Ávila – UNIFATEA. E-mail: eduardo.aguiar@fascpinda.com.br

5Advogado, Mestre em Direito Político e Econômico (Mackenzie), Doutor em Filosofia e Teoria Geral do Direito (USP); Professor Universitário no Centro Universitário Santa Cecília – UNICEA, Faculdade de Ciências Humanas do Estado de São Paulo – FACIC.