REGISTRO DOI: 10.69849/revistaft/ra10202501210848

Ana Paula Nunes Noleto1

Paula Esther Santos Nunes Rezende2

RESUMO

O trabalho examina o conflito entre a cobrança do crédito tributário e a recuperação judicial, evidenciando o antagonismo de interesses públicos entre a arrecadação fiscal e a preservação empresarial. Um problema envolve o impacto do crédito tributário, que não é suspenso pela legislação vigente, na viabilização da recuperação de empresas em crise. A hipótese central sugere que a ausência de mecanismos harmonizadores no ordenamento jurídico perpetua o conflito entre o Fisco e as empresas recuperadas. O objetivo é analisar os reflexos desse antagonismo e propor soluções para equilibrar esses interesses. Com abordagem qualitativa, a pesquisa utiliza métodos exploratórios, bibliográficos e documentais. Os resultados indicam que o crédito tributário representa um obstáculo significativo ao processo de recuperação judicial, comprometendo sua eficácia. Conclui-se que ajustes legislativos são necessários para mitigar o conflito e promover maior alinhamento entre os interesses fiscais e empresariais, assegurando a função social e econômica das empresas.

Palavras-Chave: Crédito tributário. Recuperação judicial. Conflito de interesses. Legislação. Desenvolvimento econômico.

INTRODUÇÃO

A Recuperação Judicial é um importante instrumento criado pelo legislador brasileiro que busca assegurar a preservação da atividade empresarial em crise, a fim de garantir que sua função social seja concretizada. Isso decorre da relevância que traz a empresa para o desenvolvimento do Estado, podendo essa ser considerada como a força motriz da economia.

Assim, trazido ao ordenamento jurídico esse instituto, tinha-se uma maneira menos gravosa de a empresa quitar seus débitos – sem que fosse necessário recorrer à falência – e ainda, prosseguir com a atividade empresária. Contudo, alguns entraves surgiram dessa conjuntura. Tendo em vista que a regularização tributária se faz requisito obrigatório para a concessão da recuperação judicial, muitos pedidos deixam de ser homologados, pois as empresas em crise não conseguem arcar com seus débitos tributários de maneira tão imediata.

Ainda nesse enquadramento, ressalta-se que o crédito tributário não pode ser visto como danoso. Mesmo que por vezes consista em óbice à recuperação judicial, inegável é a importância da sua cobrança, pois através da efetiva arrecadação tributária se custeia programas e serviços essenciais ao bem-estar social dos cidadãos.

Diante disso, o Estado, no momento de recuperação da empresa, mostra-se detentor de interesses divergentes. Em uma face do problema, tem-se a empresa, que, através de mecanismo disposto pelo próprio Estado, visa a manutenção da sua atividade e o seu reestabelecimento no cenário econômico. Na outra face está o Fisco, respaldado de interesse estatal, buscando a efetiva arrecadação tributária, para que se concretize a função social do tributo mediante o custeio do bem-estar social.

Diante da apresentação desses interesses estatais, o presente trabalho se justifica em face dos crescentes pedidos de recuperação judicial no Brasil, os quais traduzem a necessidade cada vez maior de reestabelecer empresas em crise. Logo, é importante reconhecer os reflexos desse antagonismo, a fim de propiciar à empresa meios adequados e efetivos para a manutenção da sua atividade.

O objetivo precípuo da obra, portanto, se configura em analisar tal antagonismo existente entre o crédito tributário e a recuperação judicial, tendo em vista que esses institutos são revestidos de interesse do Estado, mas também se mostram conflitantes no momento de preservação da atividade empresarial.

Assim sendo, buscou-se compreender os institutos, conceituando-os e apontando sua relevância e função social. Igualmente, foi abordado parte do arcabouço legislativo, entendimentos jurisprudenciais e doutrinários pertinentes ao assunto. Ainda, foram apresentados os efeitos negativos decorrentes do antagonismo e suas implicações para as recuperandas, bem como as possíveis soluções para o antagonismo trazidas pelo ordenamento jurídico pátrio.

A presente pesquisa ocorreu na modalidade bibliográfica com abordagem qualitativa, a partir da análise da doutrina pertinente nas áreas de direito empresarial, tributário e administrativo, seguida do estudo da legislação pátria acerca do tema, e da pesquisa de decisões judiciais nos Tribunais de Justiça do país e de Tribunais Superiores, além da revisão de literatura disponível em repositórios institucionais disponíveis na internet.

Para a melhor compreensão, fora dividida em três capítulos centrais: o primeiro trata da recuperação judicial; o segundo, sobre o crédito tributário; e o terceiro, acerca do crédito tributário no contexto da recuperação judicial, trazendo também os reflexos do antagonismo desses dois institutos, divididos em três tópicos.

2. RECUPERAÇÃO JUDICIAL

2.1 Das noções básicas de empresa

A crescente transformação dos bens e serviços essenciais à sociedade fez com que surgisse a necessidade de se estruturar juridicamente tais relações sociais. Nesse sentido, o direito comercial tem seus primórdios datados no início do século XVI, denominados pela doutrina como fase subjetiva.

Desse modo, acerca dessa fase do direito comercial, o autor Marcelo Sacramone (2022, p. 43) explica que as normas se baseavam nos costumes e nos estatutos das corporações de ofício – associações regulamentavam a atividade produtiva e seus profissionais – e versavam, principalmente, sobre o mercado e o câmbio. Assim, esse direito possuía viés mais corporativo, firmado nas classes e profissionais da época.

Enquanto, na segunda fase do direito comercial, a fase objetiva, tem seu marco, segundo Fábio Ulhoa Coelho (2017), no século XIX, quando Napoleão induz a edição do Código Comercial, em 1808. Esse diploma fora de suma importância para o ordenamento jurídico da época, uma vez que era regido pela teoria dos atos de comércio, ou seja, sempre que a atividade econômica praticada se enquadrasse como mercancia, era submetida ao Código Comercial.

Logo, esses atos eram tidos como aqueles em que se operava a atividade mercantil pelos comerciantes, mediante a troca de coisas móveis. O legislador ficou incumbido de prever cada atividade que se classificava como ato de comércio em rol disposto no próprio Código Comercial.

No entanto, conforme exposto pelo autor, a classificação dos atos de comércio tornou-se cada vez mais ineficiente, pois era muito superficial. Nesse sentido, com a constante evolução da atividade mercantil, diversas atividades econômicas importantes não se encontravam em tal lista, como por exemplo, as de prestação de serviços e agricultura. Assim, criou-se outro critério que visava ampliar o rol de atividades sobre as quais incidia o Direito Comercial, marcando assim a sua terceira fase. Surge então a chamada “teoria da empresa”.

No Brasil, a Teoria da Empresa, somente foi adotado pelo ordenamento jurídico de maneira efetiva com o Código de Direito Civil de 2002, embora algumas leis esparsas já o tinham como base, como o Código de Defesa do Consumidor de 1990. Diante disso, o autor André Santa Cruz destaca que:

Tendo o Código Civil de 2002 adotado a teoria da empresa, restou superado o ultrapassado e deficiente critério do Código Comercial de 1850, que definia o comerciante como aquele que pratica habitualmente atos de comércio. Com a edição do Código Civil de 2002, portanto, tornam-se obsoletas as noções de comerciante e de ato de comércio, que são substituídas pelos conceitos de empresário e de empresa (Cruz, 2020, p. 155).

Nesse sentido, o Direito Comercial, passou a não ter como base os fatos isolados, mas a atividade econômica de caráter empresarial.

Ensina André Santa Cruz (2020, p. 149) que o direito empresarial trata a empresa como um organismo econômico resultante da junção de fatores de produção e necessidades do mercado, adotando o sentido jurídico de atividade econômica organizada para delimitar sua acepção.

Já o empresário, por sua vez, é aquele responsável por exercer tal atividade, de maneira a cooperar para a produção ou circulação de bens ou serviços, conforme o art. 966 do Código Civil.

Sendo assim, observa-se que o ordenamento jurídico, a partir da vigência do Código Civil de 2002, afastou a deficitária teoria dos atos de comércio, dando lugar à teoria da empresa e aos conceitos dela decorrentes (Mamede, 2022, p. 33-34).

Assim, ao demonstrar sua relevância para o desenvolvimento econômico e social do ambiente em que está inserida, esse tipo de atividade despertou no Estado o dever de tutelar acerca dela, de forma a protegê-la. Desse modo, dois princípios se fazem dignos de menção, pois são de extrema importância no diploma legal no tocante a essa matéria, sendo eles: o princípio da função social da empresa e o princípio da preservação da empresa, sobre os quais se discorrerá a seguir.

2.2 Princípios da função social e preservação da empresa

A Carta Magna de 1988, a qual norteia todo o arcabouço jurídico pátrio, traz, no rol de princípios gerais da atividade econômica dispostos no art. 170, a propriedade privada – inciso II. No inciso III, nessa mesma perspectiva, o constituinte também previu como princípio a “função social da propriedade”. De maneira análoga, tratando-se do empresário, esse possui direito de utilizar-se dos bens de produção adquiridos, e ao mesmo tempo, lhes dar função social (Cruz, 2020, p. 198).

Conforme defendido na doutrina do professor André Santa Cruz (2020, p. 199), a propriedade dos supracitados bens de produção está diretamente ligada ao desempenho da sua função social, que é cumprida no momento em que a empresa não atenda apenas o interesse do empresário ou da sociedade empresária que a exerce, mas também os interesses difusos e coletivos daqueles em que respingam os frutos de sua existência.

Logo, se viu necessária a mantença da atividade empresarial, na medida do possível, a fim de que seus reflexos positivos fossem protegidos. Surge então o princípio da preservação da empresa, derivado do princípio da função social. Nesse cenário, aborda Mamede (2022):

[…] tal princípio compreende a continuidade das atividades de produção de riquezas como um valor que deve ser protegido, sempre que possível, reconhecendo, em oposição, os efeitos deletérios da extinção das atividades empresariais, que não só prejudica o empresário ou sociedade empresária, prejudica todos os demais: trabalhadores, fornecedores, consumidores, parceiros negociais e o Estado (Mamede, 2022, p.757).

Em outras palavras, o princípio da preservação da empresa visa garantir a sua proteção em cenários de crises que por ela possam ser enfrentados, propiciando a manutenção da atividade econômica e todos os efeitos benéficos que dela decorrem. Tendo em vista que, se da empresa se extrai vantagens como a circulação da renda, geração de empregos, arrecadação tributária e desenvolvimento tecnológico, por exemplo, a sua conservação é necessária.

Com isso, o princípio da preservação da empresa consiste em ponto basilar do Direito Recuperacional, sendo forte norteador da nova Lei de Recuperações e Falência (Lei nº. 11.101/05), e evidentemente, do instituto da Recuperação Judicial.

Diante disso, para que melhor se compreenda acerca do instituto da Recuperação Judicial trazido pela Lei de Recuperação Judicial, se faz importante abordar sobre a crise empresária ao longo dos anos, assim como também, como isso influenciou na criação da legislação pátria vigente, como tratados a seguir.

2.3 Crise empresária e a recuperação judicial

No decorrer de sua existência, crises podem assolar a empresa e desestabilizá-la, gerando um cenário onde as condições de prosseguir atuando tornam-se inviáveis, ou seja um contexto de falência. Nesse sentido, em 1993 foi apresentado um projeto de lei que alterava o regime falimentar, cujo norteamento se dava pelo princípio da preservação da empresa. Cerca de dez anos depois, o projeto finalmente foi aprovado, resultando na Lei 11.101/2005, também chamada de Lei de Recuperação Judicial e Falência (LREF).

A LREF é visivelmente pautada no princípio da preservação da empresa, e como principal inovação, teve-se a criação da Recuperação Judicial e Extrajudicial.

Em outras palavras, a Recuperação Judicial é um instrumento que tem como objetivo possibilitar, observando as devidas viabilidades, a superação do cenário de crise pela via judicial, a fim de preservar a função social, o desenvolvimento econômico e a própria atividade empresarial mediante o equilíbrio de interesses de credores e devedor.

Nesse sentido, se torna imperioso mencionar que nem todas as empresas em crise poderão recorrer à recuperação judicial. Isso porque esse processo é custoso, complexo e caro, e, portanto, deve ser visto como algo sério e utilizado apenas em situações nas quais exista uma viabilidade de ocorrer o reerguimento da atividade, desde que tal atividade desempenhe significante papel e impactos sociais (Coelho, 2017).

Com a criação do instituto da recuperação judicial, nota-se que além de preservar a empresa, também resguarda os interesses dos credores sem fazer com que o devedor não veja outra saída para sanar seus débitos a não ser usufruir de um procedimento mais “gravoso” como a falência. Por essa razão, a diminuição das decretações de falências é um fato que precisa ser observado.

A respeito disso, em novembro de 2023, os pedidos de falência caíram consecutivamente pelo quarto mês. Foram 39 pedidos registrados, diminuindo cerca de 36% em relação a outubro de 2023, e 58,9% comparado ao mesmo período do ano anterior (Rydlewski, 2023).

Ainda que muitas sejam as maneiras de solver as dívidas das empresas, e dos credores terem seus créditos satisfeitos pela recuperação judicial, alguns deles não se sujeitam a esse procedimento, e, portanto, não têm os créditos negociados pela via desse instituto. É o caso do crédito tributário, que, pela força do disposto no art. 187 do Código Tributário Nacional, sua cobrança não se submete “a concurso de credores ou habilitação em falência, recuperação judicial, concordata, inventário ou arrolamento”.

Cria-se então um cenário em que se faz presente um verdadeiro antagonismo de interesses estatais. De um lado, tem-se o Estado buscando soerguer a atividade empresarial, pois esta é de suma importância para sua economia. De outro, está o mesmo Estado, representado pelo Fisco, indisposto a negociar seus créditos pelo processo de RJ, cujos objetivos representam seus próprios interesses econômicos.

Diante disso, considerando que dessa dualidade nasce o cerne do presente trabalho, se fazem agora necessárias abordagens relativas ao crédito tributário para melhor compreensão da conjuntura.

3. O CRÉDITO TRIBUTÁRIO

3.1 Aspectos gerais do tributo e sua função social

A previsão do art. 3º do CTN traz em sua literalidade o conceito de tributo, o qual se define por:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (Brasil, 1966).

De início, o tributo é a principal fonte de receita pública derivada. Isso significa que advém do poder concedido ao Estado de subtrair riqueza do contribuinte para a realização de seus fins, a fim de alcançar o bem-estar social (Quintanilha, 2022, p. 2).

Desse modo, configura-se como uma prestação pecuniária compulsória, em moeda ou em valor que possa ela se traduzir. Ou seja, é uma prestação forçosa, que independe da vontade do contribuinte, e, de modo geral, deverá ser paga em dinheiro, e não em bens ou serviços – embora existam exceções legais.

Em outros termos, o tributo está atrelado à existência de lei prévia que o institua, sem a qual, este não poderá ser cobrado pelo Estado. Logo, avista-se uma proteção ao contribuinte, já que o Fisco não poderá exigir arbitrariamente valores dos contribuintes. Caso maior seja a participação do Poder Legislativo na construção da referida norma, pode-se dizer inclusive que o tributo tem sua instituição “consentida” pelos próprios cidadãos (Machado Segundo, 2018, p. 53).

Dessa forma, tem-se por tributo toda prestação pecuniária, compulsória, em moeda ou em valor que nela seja traduzido, instituída mediante lei, que não consiste em sanção por ato ilícito, e que é cobrada por atividade administrativa plenamente vinculada (Quintanilha, 2022, p. 11).

Materializada a hipótese de incidência da norma tributária no mundo real, nasce o fato gerador. Esse, por sua vez, dá origem à obrigação tributária, ou seja, culmina em um dever do sujeito passivo para com o ativo de arcar com determinado tributo ou penalidade. (Borba, 2019, p. 464)

Dessa forma, entende-se que a obrigação tributária consiste na espinha dorsal do Direito Tributário, uma vez que dela deriva a relação jurídica objeto do seu estudo, e por ela se delimitam seus sujeitos. No entanto, para que tal obrigação seja exigível, é necessária que passe por um ato que lhe torne líquida e certa. A esse ato, dá-se o nome de lançamento.

Portanto, com o lançamento feito, a obrigação poderá ser exigida pelo Fisco, e por essa obrigação – quando é revestida de exigibilidade – tem-se o crédito tributário (Paulsen, 2023).

Logo, define-se como crédito tributário a própria obrigação tributária, que, após ter suas delimitações estabelecidas pelo ato do lançamento, passa a ser eivada de certeza, liquidez, e, portanto, exigibilidade.

Os tributos são a principal fonte de receita pública derivada, possuindo significativa função social (Quintanilha, 2022, p.2).

Nesse enquadramento, a prestação tributária é peça fundamental para o funcionamento da máquina estatal, uma vez que é por meio dele que o Estado adquire os recursos para o desempenho equilibrado da administração pública, e o consequente financiamento de programas e serviços públicos, por meio dos quais proporciona aos cidadãos uma sociedade segura e organizada (Falcão, 2016, p. 14).

Assim, por maior que seja o interesse do Poder Público em propiciar o bem-estar social por meio de suas receitas, a atividade de arrecadação pela via tributária deve ser consoante às suas limitações constitucionais, a fim de proteger o contribuinte de possíveis arbitrariedades e abusos estatais.

Nota-se então a importância de se estabelecer um equilíbrio entre o exercício da atividade tributária e a manutenção de uma conjuntura que estimule a empresa e favoreça o desenvolvimento econômico do país. Muito se obsta, no entanto, com um sistema tributário complexo e desigual, e as cargas tributárias altas.

Um dos objetivos da República Federativa, disposto no inciso II do art. 3º da Carta Magna, é a garantia do desenvolvimento nacional, e por isso, ideal seria viabilizar para a empresa uma situação que tornasse cada vez mais propício o seu crescimento, dada a sua função social. Do contrário, uma possível crise empresária se agrava por esses fatores, e à empresa não sobeja outra solução senão pleitear a recuperação judicial.

4. O CRÉDITO TRIBUTÁRIO NO CONTEXTO DA RECUPERAÇÃO JUDICIAL: OS REFLEXOS DO ANTAGONISMO ENTRE OS INSTITUTOS

4.1 Da não sujeição do crédito tributário ao processo de recuperação judicial e a continuidade das execuções fiscais

A recuperação judicial, conforme já mencionado no presente trabalho, possui como objetivo reerguer a atividade empresarial em crise, ao mesmo tempo que propicia à empresa, a quitação das suas dívidas para com os credores.

Do contrário, diante de um cenário de insolvência irreversível, nada resta senão a decretação da falência e o uso da massa falida para arcar com os débitos, o que ocasiona consequente fim da atividade empresarial. Logo, não apetece ao Estado essa situação, pelos múltiplos benefícios trazidos pela empresa para a sua economia e desenvolvimento.

Por outro lado, também não agrada o estado de dívidas tributárias não solvidas, pois através dessa fonte de receita custeia programas e serviços sociais que remontam a sua função precípua: a garantia e manutenção do bem-estar social.

Nesse sentido, o art. 187 do CTN prevê, em sua literalidade, que a cobrança do crédito tributário não se sujeita à recuperação judicial. Logo, depreende-se que esse crédito, por constituir uma das principais fontes de receita do Estado, possui maior proteção e privilégio, a fim de garantir que seja satisfeito.

Isso se dá pela observância do princípio da supremacia do interesse público sobre o interesse privado. É inegável a importância dessa cobrança, mas também, eventuais alterações legislativas que possibilitassem e regulassem a negociação do crédito tributário na própria recuperação judicial, decerto, não seriam maléficas.

Nessa lógica, é relevante mencionar que o Código Tributário Nacional, embora recepcionado pela Carta Magna, é um diploma antigo (promulgado em 1966), e, portanto, não houve um balanço dos princípios mais atuais em sua elaboração. A sociedade evolui, e em decorrência disso, também evolui a complexidade dos seus problemas, sendo um deles a crise empresarial.

Medida adequada seria a sujeição do crédito tributário à recuperação judicial, pois o antagonismo instalado entre os institutos é visível. A cobrança do crédito tributário de forma alheia à recuperação judicial mais atrapalha e afasta o cumprimento das funções sociais de cada um do que auxilia.

Consoante a isso, Barros Neto elenca que:

Foi expressamente excluído da recuperação judicial o crédito tributário, que não se submete aos diferentes efeitos da recuperação – nem do deferimento do processamento, nem da concessão do benefício. […] A exclusão do Estado de todo o processo de recuperação judicial recebeu protestos da doutrina. Se ao próprio Estado interessa a recuperação, é forte o entendimento pelo qual também deveria lhe caber certa dose de sacrifício, sendo dever estatal “evitar o fim da atividade econômica capaz produzir dividendos sociais” (Barros Neto, 2021, p.71).

Ainda, com ideia próxima, os autores Didier Jr, Eid e Aragão, destacam que:

O crédito fiscal sempre teve incomparáveis privilégios. Convencionou-se no imaginário político-jurídico que esses créditos se destinam à realização do interesse público e à satisfação de anseios sociais, de modo que, como regra, eles devem ter preferência. Ainda que esses motivos não sejam inteiramente corretos, o certo é a Fazenda Pública goza de vantagens que repercutem sobre os mecanismos judiciais que tratam de insolvência empresarial (Didier; Eid; Aragão, 2022, p.4).

Nesse sentido, considerando que as altas cargas tributárias e a adoção de um complexo sistema de tributação são algumas das causas de muitas das crises empresárias, a exclusão do crédito tributário do processo de recuperação chega a ser uma “contradição” do Estado, que se mostra disposto a ajudar, mas não a negociar, mostrando vantagens visíveis na cobrança desse crédito. Logo, importante mencionar sobre um dos principais reflexos do antagonismo entre os institutos, sendo ele: a não suspensão das execuções fiscais em face da empresa recuperanda.

Nesse sentido, a lei é bem clara. As execuções fiscais não terão seu curso suspenso. Tais execuções, a título de clarificação, constituem ferramenta derradeira de cobrança do crédito tributário, quando as vias administrativas já foram esgotadas para a sua satisfação. Assim, a partir da inscrição do contribuinte em dívida ativa e a consequente lavratura da CDA (Certidão de Dívida Ativa), o crédito passa a ser – além de exigível – exequível, e portanto, o Fisco pode se utilizar da Execução Fiscal como meio de obter aquilo que lhe é devido (Quintanilha, 2021).

Importante esclarecer que a dívida fiscal, objeto das execuções fiscais, pode ter natureza tributária ou não. Nesse sentido, o crédito tributário é uma espécie de dívida fiscal, e por isso se sujeita à disposição do parágrafo 7º-B. Ademais, percebe-se que o mesmo parágrafo traz limitações ao Fisco quanto à cobrança desse crédito na execução fiscal, no tocante aos atos de constrição.

Dessa forma, os atos de constrição seriam atos que possibilitam o confisco de bens do devedor pelo credor, de maneira a satisfazer determinada dívida. Tais atos realizados em execução fiscal contra uma empresa em processo de recuperação judicial necessitam de uma delimitação, a fim de não lesar mais ainda a recuperanda.

Desse modo, mesmo com a não sujeição do crédito aos efeitos da recuperação judicial, de maneira a privilegiar sua satisfação, entende-se que a atuação deverá ser pautada com menor onerosidade possível em relação aos bens que sofrerão a constrição, para que se atenue o comprometimento do cumprimento do plano de recuperação judicial (Sacramone, 2021, p. 131).

A alteração trazida pela Lei nº. 14.112/2020, com a dicção do §7º-B, portanto, veio para consolidar esse viés, que já era entendimento da jurisprudência pátria nos anos anteriores. A não suspensão da execução fiscal, porém, apresenta um problema ainda não solucionado que merece destaque: o acúmulo das execuções fiscais no Poder Judiciário.

De acordo com o relatório “Justiça em Números 2023”, elaborado pelo Conselho Nacional de Justiça (CNJ), as execuções fiscais representam a maioria dos processos de execução. Ao todo, elas consistem em mais da metade – 64% do acervo.

Todavia, foi destacado que, em determinados casos, o Judiciário se utilizou de todos os meios previstos em lei e, mesmo assim, não obteve sucesso na localização de patrimônio do devedor que pudesse satisfazer o crédito, permanecendo o processo pendente. O fato de ocorrer esgotamento dos meios de cobrança na via administrativa também faz com que a dívida se torne mais difícil de ser quitada (Brasil, 2023).

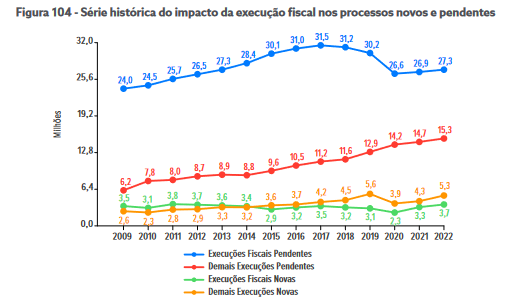

Nesse contexto, a imagem a seguir demostra os impactos da execução fiscal no Poder Judiciário sobre os processos novos e sobre os pendentes:

Gráfico 1 – Impacto Fiscal no Judiciário

Fonte: Conselho Nacional de Justiça (2023)

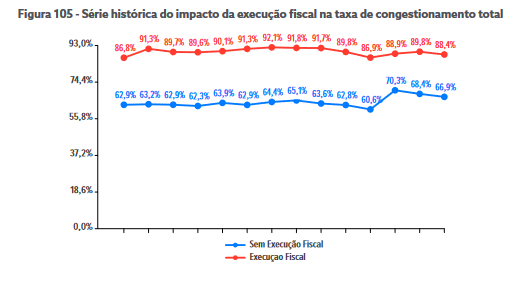

Pelo gráfico exposto na imagem, observa-se que o problema é latente. Em 2021 e 2022, os números cresceram, traduzindo uma situação de urgência que faz necessário um olhar do Poder Público para a celeuma. O acúmulo de execuções fiscais torna o Judiciário moroso, empecendo sua atividade e contribuindo para uma maculação ao princípio da celeridade processual. Isso se atesta pelo seguinte gráfico:

Gráfico 2- Impacto da Execução Fiscal na taxa de congestionamento total.

Fonte: Conselho Nacional de Justiça (2023).

Desse modo, a taxa de congestionamento processual, quando consideradas as execuções fiscais, aumenta em mais de 20%, compreendendo taxa de congestionamento de 88%. Ou seja, apenas 12 em cada 100 processos são baixados por ano. Ainda, de acordo com o CNJ, apurou-se a existência de mais de 27 milhões de execuções fiscais no ano de 2022, cujas dívidas totalizam cerca de R$ 80 milhões (Brasil, 2023).

Os dados apresentados demonstram uma questão que se desdobra em nível ascendente, e, portanto, requer medidas que aproximem os institutos e sanem o problema, a fim de evitar que maiores prejuízos se respinguem na atividade judiciária, e também na satisfação do crédito tributário.

O Fisco acaba por não conseguir êxito no gerenciamento e satisfação desses passivos, que crescem ano após ano e congestionam o Judiciário. A arrecadação tributária é postergada e as dívidas passam a crescer de maneira exponencial, prejudicando também as recuperandas, e tornando o crédito tributário cada vez mais difícil de ser alcançado.

4.2 Da apresentação de certidão de regularidade fiscal como requisito obrigatório para a homologação do plano de recuperação judicial

O plano de recuperação judicial é elaborado e votado na segunda fase do procedimento, chamada de fase deliberativa. Caso esse plano esteja em conformidade com as exigências legais e seja aprovado pelos credores, o juízo, para homologar o plano de recuperação judicial, exigirá a apresentação pela empresa da Certidão Negativa de Débitos Tributários (CND), conforme dispõe o art. 57 da LREF.

Nesse sentido, a apresentação da CND constitui requisito obrigatório para a homologação do plano. O referido dispositivo ainda menciona os arts. 151, 205 e 206 do CTN, os quais referem-se às maneiras de suspensão da exigibilidade do crédito tributário.

Se faz necessário clarificar que, caso o crédito ainda não esteja satisfeito, mas esteja suspenso pelo parcelamento, ou ainda se houver determinação judicial, poderá ser expedida uma certidão que terá os mesmos valores de uma negativa – chamada de Certidão Positiva com Efeito de Negativa.

Prosseguindo, se entende que os créditos tributários que estejam com a exigibilidade suspensa – como aqueles sujeitos a parcelamento – ou os que forem objeto de execução fiscal cuja penhora já tenha sido efetivada, não configuram empecilho para a expedição da CND.

Entende-se a importância do crédito tributário e é inegável que sua cobrança não deve ser tratada como algo nocivo. A arrecadação é importante para a manutenção do Estado. Compreende-se também que os tributos são os créditos de mais difícil recuperação por serem, em geral, os passivos mais altos das empresas, resultando em execuções fiscais infrutíferas.

Contudo, tornar obrigatória a apresentação da CND para a homologação do plano de recuperação judicial é constituir óbice ao próprio interesse estatal: o reerguimento da empresa. Acerca do tema, pontua o professor Sacramone:

A exigência de apresentação da Certidão Negativa de Débito Tributário para a concessão da recuperação judicial, assim, tornaria inviável, na prática, o instituto da recuperação ao impor ônus excessivo ao devedor. Outrossim, criaria tratamento privilegiado à União, aos Estados e Municípios, pois condicionaria a possibilidade de reestruturação de todos os outros créditos à regularidade do débito tributário (Sacramone, 2021, p.558-559).

Os privilégios do Fisco se evidenciam ainda mais com essa disposição, tendo em vista que só se torna possível recuperar a empresa e satisfazer os demais credores se a dívida tributária estiver quitada – ou em vias de ser. Ainda, tal privilégio, para Sacramone, é injustificado e até prejudicial ao Fisco. Sob esse olhar:

Referido tratamento privilegiado, contudo, não seria justificável. Os créditos tributários, na falência, não seriam absolutamente prioritários. Eles apenas serão satisfeitos após o pagamento dos credores trabalhistas e após a satisfação dos credores com garantias reais. Como consequência, ainda que haja voto favorável dos credores trabalhistas e com garantia real à recuperação, a exigência da apresentação da certidão negativa de débito poderá impedir a recuperação judicial e acarretar a falência do devedor, o que poderá inclusive prejudicar o pagamento dos próprios tributos, caso não haja ativos suficientes para a satisfação integral dos credores trabalhistas ou com garantia real. A decretação da falência, nesse caso, seria pior ao credor tributário, que nada receberia, do que a concessão da recuperação judicial, com a preservação da unidade produtiva e o recolhimento de recursos aos cofres públicos (Sacramone, 2021).

Portanto, o que seria vantagem para o credor público, acaba se mostrando uma desvantagem. O cenário de uma possível não homologação do plano por ausência da CND, viabilizaria convolação da recuperação judicial em falência.

Tal exigência também é injustificada, pois em nada prejudica o processamento da recuperação judicial na arrecadação do crédito tributário, tendo em vista que esse não será submetido à novação de suas condições ou formas de pagamento pelo plano. Assim, a sua exequibilidade é resguardada caso a recuperação judicial seja aprovada pelos demais credores e concedida judicialmente (Sacramone, 2021, p. 559).

Ainda, importante citar que, conforme já exposto no presente trabalho, muitas das empresas que sofrem execução fiscal não possuem mais patrimônio que viabilize o curso da execução, e, portanto, as tentativas de penhora como satisfação do crédito não são exitosas. Nesse caso, impossibilitada ficaria a expedição da CND.

Isso posto, tal exigência para homologação da recuperação judicial consiste em explícita violação ao princípio da função social da empresa.

Há uma certa instabilidade jurisprudencial que cerca o assunto. Os tribunais pátrios oscilam entre a obrigatoriedade e a dispensa da certidão para a homologação do plano de RJ. Anteriormente, se entendia pela dispensa da apresentação da CND. Isso porque o art. 68 da LREF traz em sua disposição sobre o deferimento pela Fazenda Pública de parcelamento dos créditos em sede de recuperação judicial, parcelamento esse que deveria ser disciplinado por legislação específica (Wallach; Campos, 2023).

Como essa legislação ainda não havia sido criada, não faria sentido a exigência da certidão, visto que essa hipótese de suspensão do crédito não era disponibilizada pelo Poder Público. Nesse sentido, importante destacar parte do voto do Ministro Relator Luís Felipe Salomão no julgamento do Recurso Especial sob o nº.1187404/MT, em 2013:

O parcelamento tributário é direito da empresa em recuperação judicial que conduz a situação de regularidade fiscal, de modo que eventual descumprimento do que dispõe o art. 57 da LRF só pode ser atribuído, ao menos imediatamente e por ora, à ausência de legislação específica que discipline o parcelamento em sede de recuperação judicial, não constituindo ônus do contribuinte, enquanto se fizer inerte o legislador, a apresentação de certidões de regularidade fiscal para que lhe seja concedida a recuperação (Brasil, 2013).

No entanto, com a chegada da Lei nº. 13.043/2014 ao ordenamento jurídico pátrio, o entendimento sofreu modificações. Isso porque, a referida lei trouxe inovações acerca do parcelamento de débitos tributários para empresas em recuperação judicial no consoante aos tributos federais.

Diante disso, a decisão do Superior Tribunal de Justiça, com o julgamento do Recurso Especial nº. 1.480.559/RS, em 2014, foi de que, havendo parcelamento federal do qual poderá se utilizar a empresa, ela poderia optar entre este e o prosseguimento das suas execuções fiscais durante a RJ, e em caso de penhora sobre bens essenciais, essa penhora seria julgada pelo juízo da RJ. Assim, nota-se que o intérprete atuou de maneira a conceder ao devedor a possibilidade de escolher o meio que mais ajudaria no reestabelecimento da atividade empresária (Gontijo; Kohnert, 2023, p. 297).

Todavia, com o advento da Lei nº. 14.112/2020, esse entendimento mudou. Devido ao fato de que a lei trouxe diversas alterações à LREF, como por exemplo, a possibilidade de uso da transação tributária para a negociação dos créditos pela Fazenda Pública e modificações nos procedimentos de parcelamento.

Para o presente tópico, as alterações mais relevantes são as incorporações à LREF dos artigos 10-B e 10-C ao art. 10-A, que disciplinam inovações nos programas de parcelamento oferecidos às empresas em recuperação judicial. De igual modo, vendo como suprida a falta de lei que versasse sobre tais parcelamentos, o Superior Tribunal de Justiça passou a entender pela obrigatoriedade da regularização fiscal para homologação da RJ. A referida decisão, se deu no julgamento do Recurso Especial sob o nº. 2053240/SP, com relatoria do Ministro Marco Aurélio Bellizze, em outubro de 2023.

Consolida-se então, conforme o entendimento trazido no julgamento desse Recurso Especial, que o parcelamento e a transação tributária trazidos pela Lei nº. 14.112/2020 possuem caráter vantajoso quando comparadas à cobrança do crédito pelas vias das execuções fiscais. Sendo assim, as benesses legais ora trazidas observam os princípios da função social e preservação da empresa, não mais podendo a empresa se utilizar deles para escusar-se da apresentação da CND.

Frisa-se que tal entendimento do STJ é o mais recente, e deverá guiar demais decisões nesse sentido. Observa-se então um retrocesso no olhar jurisprudencial. As novas disposições acerca dos parcelamentos são vistas como a “luz no fim do túnel” das recuperandas, mesmo que ainda apresentem visíveis arbitrariedades do Poder Público.

Diante disso, na situação trazida pelo parágrafo 2º do art. 10-A da Lei nº. 10.522/2022, se percebe uma clara sobreposição de interesses, na qual o Fisco mais uma vez sai privilegiado. O devedor, para garantir sua regularidade fiscal, deverá abster-se de questionar a cobrança do crédito ou fazer-lhe qualquer apontamento contrário – sob pena de indeferimento ou exclusão do parcelamento, conforme for o caso.

É inegável que as alterações trazidas pela reforma da LREF, que pareciam aproximar os institutos, mais aumentaram a situação de antagonismo. A exigência da regularidade fiscal é uma medida irrazoável, pois, conforme aponta o autor, em nada se prejudica o recebimento do crédito pela homologação do plano de recuperação judicial acontecer antes deste reaver seus créditos.

A exigência de comprovação de regularidade fiscal, disposta no art. 57, portanto, é um requisito ausente de fundamentos. Se acaso tivesse, seria a maculação ao princípio que rege a própria lei que o insere – a LREF. Isso se explica tendo em vista o fato de que em nada seria o Fisco prejudicado se a quitação dos débitos tributários pudesse ocorrer após a homologação do plano de recuperação judicial.

Assim, é necessário um olhar mais apurado para a questão. Não se deve defender a dispensa absoluta de comprovação da regularidade fiscal pela CND ou pela Certidão Positiva com Efeito de Negativa. Caso se perceba pelo juízo que a empresa pode arcar com o crédito ainda não satisfeito, sem que haja dano significativo para a recuperação da sua atividade, não há motivo para se desonerar a empresa dessa obrigação.

Contudo, na hipótese de a empresa não conseguir quitar seus débitos fiscais sem causar prejuízos aos seus ativos e bens essenciais à execução do plano, impensado é impor essa exigência. Se faz importante estabelecer vias de solucionar a celeuma, propiciando a satisfação do crédito de maneira a manter a observância do interesse público pela arrecadação tributária, igualmente considerando a importância da manutenção da atividade empresarial para o desenvolvimento econômico e social.

4.3 O parcelamento e a transação tributária para empresas recuperandas como meios para a resolução do antagonismo entre os institutos

Em meio à difícil recuperação do crédito tributário e a repercussão do problema no procedimento de recuperação judicial, viu-se a necessidade de implementação de novas vias que trouxessem e resguardassem a importância dos dois institutos. Nesse sentido, a legislação pátria trouxe os mecanismos de parcelamento e transação, a fim de auxiliar na recuperação de crédito tributário para as empresas em RJ.

No tangente ao parcelamento, dispõe o art. 155-A do CTN:

Art. 155-A. O parcelamento será concedido na forma e condição estabelecidas em lei específica;

[…] § 3 º Lei específica disporá sobre as condições de parcelamento dos créditos tributários do devedor em recuperação judicial; § 4 º A inexistência da lei específica a que se refere o § 3 º deste artigo importa na aplicação das leis gerais de parcelamento do ente da Federação ao devedor em recuperação judicial, não podendo, neste caso, ser o prazo de parcelamento inferior ao concedido pela lei federal específica (Brasil, 1966).

Ou seja, segundo a previsão do artigo supramencionado, enquanto não houvesse legislação específica que versasse sobre o parcelamento destinado a devedor em recuperação judicial, se atribuiria as condições previstas nas leis gerais de parcelamento do respectivo ente federativo. Tal lei específica de que trata o artigo só chegou ao nosso ordenamento em 2014, onze anos após a LREF.

A Lei nº. 13.043/2014 então passou a legislar acerca dos parcelamentos especiais de débitos em face da União, que tratou do parcelamento para empresas em recuperação judicial acrescendo à Lei nº. 10.522/2002, o art. 10-A. O mesmo artigo previa que a quitação de débitos com a Fazenda Nacional seria dividida em 84 prestações mensais e consecutivas.

No entanto, a abordagem desse parcelamento não atendia às necessidades apresentadas pelas empresas em recuperação judicial e isso acarretou diversos apontamentos. O prazo de 84 meses, ausência de descontos e a exigência de renúncia à pretensão deduzida em juízo questionando o tributo criariam tratamento desigual entre os diversos credores (Sacramone, 2021, p. 629), e assim, se teve a necessidade de inovações legais.

Estas vieram sete anos depois pela Lei nº. 14.112/2020, que trouxe reforma à LREF, e é a que atualmente a versa sobre os parcelamentos destinados às recuperandas. Entre suas alterações mais importantes, destaca-se a nova roupagem do art. 10-A, que em seu inciso V permite a realização do parcelamento em até 120 prestações mensais e sucessivas, calculadas segundo os percentuais mínimos da dívida consolidada no parcelamento. De igual modo, o art. 10-B disciplina a modalidade de parcelamento em 24 prestações mensais e consecutivas, com demais disposições similares ao parcelamento supracitado.

Já o art. 10-C trata da transação tributária já prevista na Lei nº. 13.988/2020 – que regula as transações relativas a tributos federais, instituindo tipos alternativos voltados para empresas em recuperação judicial, as quais deverão apresentar proposta de transação à Procuradoria-Geral da Fazenda Nacional até o momento que antecede a homologação do plano. A dicção do artigo também prevê desconto de até 70% nas dívidas. As primeiras modificações, embora tenham significado maior dilação de prazo para satisfação do crédito perante o Fisco, somente essa vantagem trouxeram, e, portanto, não muito apetecem para a empresa devedora quanto a terceira, que se refere à utilização da transação como meio de resolução das pendências tributárias.

Nesse sentido, utiliza-se da transação tributária como meio para extinguir o crédito tributário, mediante deliberação entre credor e sujeito passivo acerca de concessões mútuas que proporcionem satisfação da dívida. Essa transação representa um meio mais ágil de resolução de conflitos, além de menos oneroso, que facilita a recuperação de créditos e o equacionamento de passivos tributários (Quintanilha, 2021, p. 293).

Por ser um instrumento de maior maleabilidade, a probabilidade de êxito na recuperação desses créditos é bem superior, justamente por ser pautado na elaboração de negociações e concessões mútuas entre os sujeitos da relação tributária. Ainda que o crédito público seja indisponível e sua transação deva obedecer a lei que a rege, esse instrumento consiste em uma solução interessante para diminuir os reflexos da celeuma.

Isso se dá porque a transação tem finalidade terminativa, ou seja, busca trazer um desfecho para o conflito, de maneira consensual. Dessa maneira, sua aplicação tende a equilibrar os interesses das empresas recuperandas, considerando sua viabilidade de arcar com o estabelecido nas transações, sem perder de vista o interesse público voltado para a arrecadação tributária.

Esse fato se atesta pelos resultados positivos obtidos: de acordo com o 4º relatório do Observatório de Transações Tributárias, projeto de pesquisa do Núcleo de Pesquisa em Tributação do Insper, até 1º de julho de 2022 – incluídos os descontos aplicados – foram transacionados R$ 184,3 bilhões em débitos, gerando uma arrecadação de R$ 14,5 bilhões (Mengardo, 2022).

Tal modalidade, que se desprende de mecanismos enrijecidos para a quitação dos passivos e passa a utilizar da negociação, significa uma efetiva e promissora ferramenta para a diminuição do conflito existente, trazendo consigo, ainda que recente e tímida a sua implementação, esperanças de que o ordenamento jurídico pátrio caminhe a rumo de findar o antagonismo entre o crédito tributário e a recuperação judicial.

CONSIDERAÇÕES FINAIS

O Instituto da Recuperação Judicial é um mecanismo criado pela Lei nº. 11.101/2005, com a finalidade de preservar os benefícios que decorrem da atividade empresarial, sendo, portanto, uma ferramenta de auxílio para as empresas que estão enfrentando crises por conta de dificuldades econômico-financeiras.

Esse instituto, que possui como princípios basilares a preservação da empresa e de sua função social, é um importante instrumento de reorganização para as empresas que se encontram em cenário de crise, dado que a empresa é capaz de gerar empregos, recolhimentos, desenvolvimento tecnológico e circulação de renda. Logo, a proteção dessa coletividade deve ser preservada.

Ocorre que, dentro desse instituto, existe uma divergência com relação aos créditos tributários que restam pendentes de solvência pela empresa, uma vez que, mesmo que essa faça uso da Recuperação Judicial, ainda precisa cumprir com as suas obrigações tributárias. Nota-se assim que, mesmo em crise e sem condições de manter a empresa funcionando, os créditos tributários são exigidos, e por consequência, devem ser quitados, o que ocasiona uma contrariedade nos preceitos basilares da recuperação judicial.

Tendo isso em vista, as execuções fiscais contra recuperandas não são suspensas, e como as tentativas de encontrar patrimônio muitas vezes já foram frustradas ao longo do procedimento administrativo, no judicial não é diferente. Isso ocasiona um acúmulo latente de execuções fiscais frustradas, abarrotando o judiciário e impedindo que a empresa consiga a recuperação judicial.

Ainda sob esse ângulo, para que a mesma recuperação judicial possa vir a ser concedida, um dos requisitos obrigatórios para a homologação do plano é a certidão negativa de débitos (CND). Demonstra-se, então, mais uma vez, a presença de um antagonismo no referido instituto. Isso porque o motivo que impulsiona a empresa a buscar auxílio por meio de tal procedimento são seus problemas econômico-financeiros, e ao fazê-lo, encontra a barreira da necessidade de quitar seus créditos tributários para que haja seu soerguimento, destoando das finalidades precípuas da RJ.

Observa-se ainda a importância do crédito tributário, bem como a necessidade de que a sua cobrança não seja vista como algo negativo, pois o pagamento dos tributos fomenta a saúde financeira do mercado e da atuação estatal na promoção de medidas que contribuem para a manutenção dos deveres do Estado para com o seu povo. Necessitou-se então estabelecer um equilíbrio nessa conjuntura, para melhor respeito aos princípios que respaldam a arrecadação do tributo e a continuidade da empresa.

Diante disso, um importante marco no interesse de solucionar os entraves propostos pelo Estado no procedimento da recuperação judicial foi a promulgação da Lei nº. 14.112/2020, que trouxe novos aspectos para a Lei de Recuperação Judicial, como por exemplo, o parcelamento e a transação. Assim, após intensa dicotomia jurisprudencial ao longo dos anos, o julgamento do Recurso Especial sob o nº. 2053240/SP pelo Superior Tribunal de Justiça, firmou o entendimento de que a certidão de regularidade fiscal se fazia obrigatória, por conta da previsão legal que trouxe o parcelamento e a transação.

No entanto, analisando esse entendimento, percebe-se um caráter quase que impositivo do Estado de que as empresas se utilizem desses mecanismos para solver as suas dívidas, tendo-os como as grandes soluções de que tanto carecia o conflito. Contudo, é sabido que não são, em sua totalidade, as ferramentas mais vantajosas. Isso porque o parcelamento ainda possui muito o que melhorar, visto que ainda é precário no tocante a atender às especificidades da situação.

A transação tributária, todavia, é um grande recurso para a aproximação dos institutos, pois, conforme foi demonstrado, em pouco tempo já apresenta grandes efeitos positivos em sua utilização, proporcionando significante melhora na quitação dos débitos tributários.

Portanto, é possível perceber que, embora o antagonismo entre o crédito tributário e a recuperação não tenham sido solucionados de forma completa pelo poder estatal, ferramentas já existentes, como por exemplo a possibilidade da realização de transação para a quitação de dívidas tributárias, resguardam a finalidade de observância dos princípios basilares da recuperação judicial, demonstrando serem o melhor caminho a seguir-se.

Dessa maneira, nota-se o início de uma possível frutífera conciliação entre o Fisco e as empresas, promovendo o equilíbrio nessa relação, a favor da efetiva arrecadação dos créditos e reestabelecimento da atividade empresarial.

REFERÊNCIAS

BARROS NETO, Geraldo Fonseca de. Aspectos processuais da recuperação judicial. Dissertação (Mestre em Direito Processual Civil) – Pontifícia Universidade Católica de São Paulo (PUC/SP), São Paulo/SP, 2012. 201p. Disponível em: < https://sapientia.pucsp.br/bitstream/handle/5891/1/Geraldo%20Fonseca%20de%20Barros%20Neto.pdf> Acesso em: 14 mar.2024;

BRASIL, Planalto. Constituição da República Federativa do Brasil de 1988. Disponível em: < https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> Acesso em:15 mar.2024;

_______. Lei nº. 10.406, de 10 de janeiro de 2002. Institui o Código Civil. Disponível em: < https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.htm> Acesso em: 22 jan.24;

_______. Lei nº. 13.043, de 13 de novembro de 2014. Dispõe sobre os fundos de índice de renda fixa, sobre a responsabilidade tributária na integralização de cotas de fundos ou clubes de investimento por meio da entrega de ativos financeiros, sobre a tributação das operações de empréstimos de ativos financeiros e sobre a isenção de imposto sobre a renda na alienação de ações de empresas pequenas e médias; prorroga o prazo de que trata a Lei nº 12.431, de 24 de junho de 2011; altera as Leis nºs 10.179, de 6 de fevereiro de 2001, 12.431, de 24 de junho de 2011, 9.718, de 27 de novembro de 1998, 10.637, de 30 de dezembro de 2002, 10.833, de 29 de dezembro de 2003, 12.996, de 18 de junho de 2014, 11.941, de 27 de maio de 2009, 12.249, de 11 de junho de 2010, 10.522, de 19 de julho de 2002, 12.546, de 14 de dezembro de 2011, 11.774, de 17 de setembro de 2008, 12.350, de 20 de dezembro de 2010, 9.430, de 27 de dezembro de 1996, 11.977, de 7 de julho de 2009, 12.409, de 25 de maio de 2011, 5.895, de 19 de junho de 1973, 11.948, de 16 de junho de 2009, 12.380, de 10 de janeiro de 2011, 12.087, de 11 de novembro de 2009, 12.712, de 30 de agosto de 2012, 12.096, de 24 de novembro de 2009, 11.079, de 30 de dezembro de 2004, 11.488, de 15 de junho de 2007, 6.830, de 22 de setembro de 1980, 9.532, de 10 de dezembro de 1997, 11.196, de 21 de novembro de 2005, 10.147, de 21 de dezembro de 2000, 12.860, de 11 de setembro de 2013, 9.393, de 19 de dezembro de 1996, 9.250, de 26 de dezembro de 1995, 12.598, de 21 de março de 2012, 12.715, de 17 de setembro de 2012, 11.371, de 28 de novembro de 2006, 9.481, de 13 de agosto de 1997, 12.688, de 18 de julho de 2012, 12.101, de 27 de novembro de 2009, 11.438, de 29 de dezembro de 2006, 11.478, de 29 de maio de 2007, 12.973, de 13 de maio de 2014, 11.033, de 21 de dezembro de 2004, 9.782, de 26 de janeiro de 1999, 11.972, de 6 de julho de 2009, 5.991, de 17 de dezembro de 1973, 10.406, de 10 de janeiro de 2002, 9.514, de 20 de novembro de 1997, 11.775, de 17 de setembro de 2008, 10.150, de 21 de dezembro de 2000, e 10.865, de 30 de abril de 2004, e o Decreto-Lei nº 911, de 1º de outubro de 1969; revoga dispositivos do Decreto-Lei nº 1.569, de 8 de agosto de 1977, das Leis nºs 5.010, de 30 de maio de 1966, e 8.666, de 21 de junho de 1993, da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e do Decreto-Lei nº 1.598, de 26 de dezembro de 1977; e dá outras providências. Disponível em: < https://www.planalto.gov.br/ccivil_03/_ato2011-2014/2014/lei/l13043.htm> Acesso em: 15 mar.24;

_______. Lei nº. 5.172, de 25 de outubro de 1966. Dispõe sobre o Sistema Tributário Nacional e institui normas gerais de direito tributário aplicáveis à União, Estados e Municípios. Disponível em: < https://www.planalto.gov.br/ccivil_03/leis/l5172compilado.htm> Acesso em: 17 fev.24;

_______. Lei nº. 11.101, de 9 de fevereiro de 2005. Regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Disponível em: < https://www.planalto.gov.br/ccivil_03/_ato2004-2006/2005/lei/l11101.htm> Acesso em: 13 mar.2024;

_______. Lei nº. 14.112, de 24 de dezembro de 2020. Altera as leis os 11.101, de 9 de fevereiro de 2005, 10.522, de 19 de julho de 2002, e 8.929, de 22 de agosto de 1994, para atualizar a legislação referente à recuperação judicial, à recuperação extrajudicial e à falência do empresário e da sociedade empresária. Disponível em: < https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2020/lei/l14112.htm> Acesso em: 15 mar.2024;

_______. Lei nº. 10.522, de 19 de julho de 2002. Dispõe sobre o Cadastro Informativo dos créditos não quitados de órgãos e entidades federais e dá outras providências. Disponível em: < https://www.planalto.gov.br/ccivil_03/leis/2002/l10522.htm> Acesso em: 15 mar.2024;

BRASIL, Superior Tribunal de Justiça (STJ). Recurso Especial nº. 1.480.559-RS (2014/0232501-7). Relator: Ministro Herman Benjamin. Data do Julgamento: 28/04/2015. T2- Segunda Turma. Data da Publicação: 30/06/2015. Jurisprudência Superior Tribunal de Justiça, 2015. Disponível em: < https://processo.stj.jus.br/SCON/GetInteiroTeorDoAcordao?num_registro=201402325017&dt_publicacao=30/03/2015> Acesso em: 15 fev.2024;

_______. Processo de recuperação judicial pode ser suspenso se empresa não comprovar regularidade fiscal. Notícias Superior Tribunal de Justiça, 2024. Disponível em: < https://www.stj.jus.br/sites/portalp/Paginas/Comunicacao/Noticias/2024/26022024-Processo-de-recuperacao-judicial-pode-ser-suspenso-se-empresa-nao-comprovar-regularidade-fiscal.aspx> Acesso em: 15 mar.2024;

_______. Após a Lei 14.112/2020, certidão negativa fiscal é indispensável para deferimento da recuperação. Notícias Superior Tribunal de Justiça, 2024. Disponível em: < https://www.stj.jus.br/sites/portalp/Paginas/Comunicacao/Noticias/2024/24012024-Apos-Lei-14-1122020–certidao-negativa-fiscal-e-indispensavel-para-deferimento-da-recuperacao.aspx> Acesso em: 15 fev.2024;

_______. Recurso Especial nº 2053240 – SP (2023/0029030-0). Relator: Ministro Marco Aurélio Bellizze. Data do Julgamento: 17/10/2023. T3 – Terceira Turma. Data da Publicação: 19/10/2023. Jurisprudência do Superior Tribunal de Justiça, 2023. Disponível em: < https://processo.stj.jus.br/SCON/GetInteiroTeorDoAcordao?num_registro=202300290300&dt_publicacao=19/10/2023> Acesso em: 15 mar.2024;

_______. AgRg na Medida Cautelar nº. 23.499-RS (2014/0287289-2). Relator: Ministro Humberto Martins. Data do julgamento: 18/12/2014. T2 – Segunda Turma. Data da Publicação: 19/12/2014. Jurisprudência Superior Tribunal de Justiça, 2014. Disponível em: < https://processo.stj.jus.br/SCON/GetInteiroTeorDoAcordao?num_registro=201402872892&dt_publicacao=19/12/2014> Acesso em: 15 mar.2024;

BRASIL, Conselho Nacional de Justiça (CNJ). Mas de 90% dos processos de execução fiscal movidos em 2023 foram propostos na Justiça Estadual. Notícias Conselho Nacional de Justiça, 2023. Disponível em: < https://www.cnj.jus.br/mais-de-90-dos-processos-de-execucao-fiscal-movidos-em-2023-foram-propostos-na-justica-estadual/> Acesso em: 15 fev.2024;

_______. Justiça em Números 2023. Brasília: CNJ, 2023. 326p. Disponível em: < https://www.cnj.jus.br/wp-content/uploads/2023/08/justica-em-numeros-2023.pdf> Acesso em: 13 mar.2024;

COELHO, Fábio Ulhoa. Novo Manual de Direito Comercial: direito de empresa. 29. ed. São Paulo: Revista dos Tribunais, 2017;

_______. Novo Manual de Direito Comercial: direito de empresa. 31., ed., São Paulo: Saraiva Educação, 2021;

_______. Novo Manual de direito comercial: direito de empresa. 31., ed., São Paulo: Thompson Reuters Brasil, 2020;

COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. 17., ed., Rio de Janeiro: Forense, 2020;

DIDDIER JÚNIOR, Fredie; EID, Elie Pierre; ARAGÃO, Leandro Santos de. Recuperação Judicial, execução fiscal, stay period, cooperação judiciária e preservação da empresa: compreendendo o §7º-b do art.6º da Lei 11.101/2005. Revista de Processo, São Paulo, v.47, n.323, p.277-303, jan./2022. Disponível em: < https://bdjur.stj.jus.br/jspui/handle/2011/160649> Acesso em: 12 fev.2024;

FALCÃO, Maurin Almeida. A função social do tributo e o terceiro setor. Revista Jurídica, Curitiba/PR, v.2, pp.884-913, 2016. Disponível em: < https://revista.unicuritiba.edu.br/index.php/RevJur/article/view/1909> Acesso em: 14 mar.2024;

GONTIJO, Vinícius Marques; KOHNERT, Victor Hugo Ferreira. O princípio da preservação da empresa e o art.57 da Lei 11.101/2005. Revista Tributária e de Finanças Públicas, v.157, p.287-306). Disponível em: < https://rtrib.abdt.org.br/index.php/rtfp/article/view/672/344> Acesso em: 14 mar.2024;

_______. O artigo 10-A da Lei 10.522/2002 e a recuperação judicial de empresas: ineficiência do parcelamento fiscal. R. Curso Dir. UNIFOR-MG, Formiga, v.11, n.2, p.119-154, jul.-dez./2020. Disponível em: < https://scholar.archive.org/work/v5hqffksundwteytbbcmwo7hoa/access/wayback/https://periodicos.uniformg.edu.br:21011/ojs/index.php/cursodireitouniformg/article/download/1146/1172> Acesso em: 12 fev.2024;

_______. Análise Econômica do Direito e o Crédito Tributário na Recuperação Judicial. Revista Opinião Jurídica, Fortaleza/CE, a.19, n.31 p.33-74, maio./ago.,2021. Disponível em: < https://periodicos.unichristus.edu.br/opiniaojuridica/article/view/3090/1325> Acesso em: 14 mar.2024;

MAIS DE 90% dos processos de execução fiscal movidos em 2023 foram propostos na Justiça Estadual. Consultor Jurídico, 2023. Disponível em: < https://www.conjur.com.br/2023-nov-30/90-dos-processos-de-execucao-fiscal-movidos-em-2023-foram-propostos-na-justica-estadual/> Acesso em: 01 mar.2024;

MAMEDE, Gladston. Falência e Recuperação de Empresas. 11. ed. São Paulo: Atlas, 2020;

_______. Manual de Direito Empresarial. 16. ed. Barueri: Atlas., 2022;

MACHADO SEGUNDO, Hugo de Brito. Manual de Direito Tributário. 10. ed. São Paulo: Atlas, 2018;

MENGARDO, Bárbara. Mais de 1 milhão de contribuintes já optaram pela transação tributária. Jota Notícias – Tributário, 2022. Disponível em: < https://www.jota.info/opiniao-e-analise/colunas/coluna-barbara-mengardo/mais-de-1-milhao-de-contribuintes-ja-optaram-pela-transacao-tributaria-05102022> Acesso em: 10 mar.2024;

PAULSEN, Leandro. Curso de Direito Tributário completo. 14., ed., São Paulo: Saraiva Jur, 2023;

QUINTANILHA, Gabriel Sant’Anna. Manual de direito tributário – volume único. – 1. ed. – Rio de Janeiro: Método, 2021;

RAMOS, André Luiz Santa Cruz. Direito Empresarial: volume único. 10. Ed. São Paulo: Método, 2020;

RYDLEWSKI, Carlos. Pedidos de recuperação judicial crescem quase 200% em um ano no Brasil. Metrópoles, 2023. Disponível em: < https://www.metropoles.com/negocios/pedidos-de-recuperacao-judicial-crescem-quase-200-em-um-ano-no-brasil> Acesso em: 12 fev.2024;

SACRAMONE, Marcelo Barbosa. Manual de Direito Empresarial. 3. ed. São Paulo: Saraiva Jur., 2022;

TEORIA DA EMPRESA- novo empresário. Portal Normas Legais, 2024. Disponível em: < https://www.normaslegais.com.br/guia/clientes/teoria-empresa-novo-empresario.htm> Acesso em: 15 fev.2024;

TRANSAÇÃO tributária na recuperação judicial apresenta bons resultados. Redação Legislação & Mercados, 2024. Disponível em: < https://legislacaoemercados.capitalaberto.com.br/transacao-tributaria-na-recuperacao-judicial-apresenta-bons-resultados/> Acesso em: 15 mar.2024;

WALLACH, Armando Lemos; CAMPOS, Gabriela Carneiro Leão. A exigência de CND para concessão da RJ após a Lei 14.112/2020. Consultor Jurídico, 2023. Disponível em: < https://www.conjur.com.br/2023-jan-06/wallach-campos-exigencia-cnd-recuperacao-judicial/> Acesso em: 15 mar.2024.

1Mestranda em Direito e Instituições do Sistema de Justiça PPGDIR UFMA

anapaulanoleto11@hotmail.com – Professora de Direito Empresarial da Universidade Estadual do Maranhão e Especialista em Direito Empresarial.

2Advogada e Bacharel em Direito pela Universidade Estadual do Maranhão

estherrezende13@hotmail.com