REGISTRO DOI: 10.69849/revistaft/cl10202412111355

Jaime João Gomes

Orientadora: Prof.ª Dra. Adelina Zumbua Sebastião Quengue Luís

RESUMO

O presente artigo objetivou compreender o impacto dos benefícios fiscais no resultado líquido das pequenas e médias empresas. Para atingir os objetivos descritos, realizou-se uma pesquisa exploratória, na tentativa de adquirir maior familiaridade com o fenómeno em estudo. Os benefícios fiscais são habitualmente meios de política que tem como objetivos económicos- sociais ou visam outros fins de formas a justificar o seu caráter fora do comum relacionado a tributação regra, sendo que este tem um carácter de exceção face ao regime normal de tributação, embora o corolário dos benefícios fiscais seja o seu caráter excecional, esta não viola o princípio básico da igualdade, que assenta na igualdade entre os contribuintes face a capacidade contributiva, as razões apresentadas para essa exceção são completamente plausíveis aos olhos da lei. Verificamos que os tipos de benefícios fiscais existentes em Angola, estão ligados com a redução do pagamento de impostos ou mesmo a isenção ao pagamento de impostos como estímulo de benefícios fiscais. Por fim, conclui-se que os objetivos propostos foram atingidos, pois foi possível compreender que os benefícios fiscais têm um impacto positivo no resultado líquido da empresa.

Palavras-chave: Benefícios Fiscais, Resultado Líquido, e PME.

ABSTRACT

This article aimed to understand the impact of tax benefits on the company’s net profit. To achieve the objectives described, exploratory research was carried out, in an attempt to acquire greater familiarity with the phenomenon under study. Tax benefits are usually policy means that have economic-social objectives or aim at other purposes in ways that justify their unusual nature related to the taxation rule, and this has an exceptional nature compared to the normal taxation regime, although the corollary of tax benefits is their exceptional nature, this does not violate the basic principle of equality, which is based on equality between taxpayers in terms of their ability to pay, the reasons given for this exception are completely plausible in the eyes of the law. We found that the types of tax benefits that exist in Angola are linked to the reduction of tax payments or even the exemption from paying taxes as a stimulus for tax benefits. Finally, it is concluded that the proposed objectives were achieved, as it was possible to understand that tax benefits have a positive impact on the company’s net income.

Keywords: Tax Benefits, Net Result, and SME.

1. INTRODUÇÃO

O presente artigo visa analisar o Impacto dos Benefícios Fiscais no Resultado Líquido das Pequenas e Médias Empresas.

Um Benefício Fiscal é um regime que permite às empresas terem um desagravamento fiscal, quer seja através da redução de taxas, de isenções, deduções à matéria coletável, ou outras medidas fiscalmente dedutíveis. Hoje em dia, as empresas encaram os Benefícios Fiscais como uma forma de adquirirem vantagens para a sua situação financeira, uma vez que permite às empresas deduzirem uma parte do seu Investimento ao Imposto sobre o Rendimento das Pessoas Coletivas (IRC) a pagar.

Segundo Torres (2012, p. 2), “a disponibilidade do benefício ou incentivo fiscal decorre de uma decisão de política pública conforme a Constituição, seguida de oferta pública aos interessados da iniciativa privada para que, juntos, Estado e particulares, possam alcançar o objetivo público almejado.” Portanto, dentro dos Benefícios Fiscais, existem os Benefícios Fiscais ao Rendimento e os Benefícios Fiscais de Dedução à Coleta.

A principal diferença entre ambos se centra na forma como estes são deduzidos no IRC das empresas. A dedução dos primeiros é feita sobre o Resultado Líquido do Período e antes da obtenção do Lucro Tributável ou do Prejuízo Fiscal, por outro lado os restantes são deduzidos à Colecta, obtida após o cálculo da Matéria Colectável1.

Questão de Pesquisa

Com base na delimitação do tema de pesquisa proposto, traçamos a seguinte pergunta de partida:

Qual o impacto dos benefícios fiscais no resultado líquido das pequenas e médias empresas?

Objetivos

Os objectivos são divididos em geral e específicas, todas as partes são redigidas com a finalidade de atender aos objetivos

Objetivo Geral

- Compreender o impacto dos benefícios fiscais no resultado líquido da empresa.

Específicos

1) Analisar o nível do impacto que os benefícios fiscais têm no resultado líquido da empresa.

2) Avaliar se têm cumprido com a lei que os confere.

3) Demonstrar como os benefícios fiscais impactam o resultado líquido da empresa.

Relevância

O presente estudo constitui-se num levantamento de informações a respeito do impacto dos benefícios fiscais no resultado líquido das pequenas e médias empresas. Desse modo, diante da crise económica que Angola vem vivenciando desde o ano de 2014, várias são as dificuldades que as Pequenas, e médias Empresas têm enfrentado para se manter no mercado, não só pela crise económica e financeira mas também pela excessiva carga tributária. Tendo em conta estas adversidades, o Estado Angolano criou a Lei nº 8/22 de 14 de abril, lei dos benefícios fiscais, com o objetivo de desafogar o resultado das PME. Um Benefício Fiscal é um regime especial de tributação em forma de isenção, redução de base de cálculo, crédito presumido, redução de taxas, outras desonerações integrais ou parciais, ou qualquer outro benefício fiscal e/ou outras medidas fiscais dessa natureza.

Metodologia

O procedimento metodológico adotado neste artigo consistiu em pesquisas a partir de estudos que mostram as mais diversas contribuições que a questão do impacto dos benefícios fiscais no resultado líquido da empresa.

Segundo Gil, (2008) destaca que a metodologia é um conjunto de métodos ou caminhos percorridos na busca de conhecimento. Sendo assim a pesquisa é um conjunto de procedimentos sistemáticos fundamentais no raciocínio lógico, objetivando encontrar soluções para o problema proposto, mediante a utilização de métodos científicos.

Para atingir os objetivos descritos, realizou-se uma pesquisa exploratória, na tentativa de adquirir maior familiaridade com o fenómeno em estudo.

2. ENQUADRAMENTO TEÓRICO-CONCEPTUAL

2.1 Revisão da literatura

2.1.1 Definição de termos e conceitos Benefício:

Um benefício, é algo que se realiza ou oferece em favor de uma pessoa, nos quais podemos destacar: benefícios financeiros, Exceção da lei que favorece, em alguns casos, pessoas em condição especial; prerrogativa (FARIA, 1993, p. 2).

No entanto, benefícios são vantagens ou ganhos como valores adquiridos ou desfrutados por pessoas, empresas ou entidades. Isto é, representam algo valioso, útil e positivo para aqueles que os recebem.

Benefício fiscal:

O benefício fiscal é um regime especial de tributação que envolve uma vantagem ou simplesmente um desagravamento fiscal perante o regime normal, assumindo-se como uma forma de isenção, redução de taxas, deduções à matéria coletável, amortizações e/ou outras medidas fiscais dessa natureza (TEIXEIRA, 1998)

2.1.2 Fundamentação teórica

2.1.2.1 Noções Gerais Sobre O Imposto

Dentro do conjunto de receitas tributárias, os impostos são sem dúvida, as receitas tributárias por excelência, não só pela sua tipicidade financeira e jurídica, mas igualmente pelo seu peso enquanto fonte de lucros.

O imposto enquanto fonte de arrecadação de receitas, vai exigir do contribuinte determinada responsabilidade fiscal de modos a serem alcançados pelo Estado os objetivos traçados. Esta responsabilidade fiscal que o contribuinte acarreta.

O imposto é determinado por dois fatores que são: a base fiscal e a taxa aplicável do imposto, a base fiscal que vai servir para determinar como serão tributadas as diferentes espécies de rendimento, as despesas e as riquezas, já a taxa que vai ser aplicada determina a importância que é retirada do Imposto. (Teixeira, 1998, p.43)

Portanto, existem várias opiniões sobre a definição do imposto, está longe de ser unânime, pesando nesta controvérsia noções financeiras que, devidamente apreciadas dão ao conceito, determinada imprecisão, concedendo-lhe assim uma hibridez cientificamente pouco recomendável (TEIXEIRA, 1979).

No entanto, o Estado arrecada impostos para suprir os seus custos, e para aquilo que se apresenta do ponto de vista teórico realizar um conjunto de atividades com objetivo de beneficiar a coletividade (LAPATZA, 2000).

Para Jeze (1931) citado por Pereira (2014, p.17). “o imposto é uma prestação pecuniária, exigida aos particulares por via de autoridade, a título definitivo e sem contrapartida, com vista à cobertura dos encargos públicos”.

2.1.2.2 Os momentos de vida do imposto

A relação jurídica tributária constitui-se com o facto gerador, este é o facto que origina o imposto, sendo que a doutrina usa como diferenciador do facto gerador do imposto dois elementos: O elemento objetivo que é integrado pelo próprio facto tributário considerado em si mesmo, independentemente da sua ligação a um facto; O elemento subjetivo por sua vez, é o que relaciona determinado sujeito passivo do imposto com o referido elemento objetivo.

Tendo em conta as fases ou momentos de vida do imposto podemos encontrar dois momentos importantes do ponto de vista da disciplina jurídica, e em sede do jurídico-constitucional, estando assim por um lado o momento de estabelecimento, criação, instituição ou incidência do imposto, e por outro lado, o momento da sua aplicação, efetivação, ou administração e gestão do imposto.

No entendimento de Sequeira (2016) a incidência é a figura que define quais os actos ou situações sujeitas a impostos e as pessoas ou entidades sobre as quais recai o dever de prestar.

Portanto, a incidência comporta em si um elemento material (que é a incidência material) e um elemento pessoal (incidência pessoal), consistindo assim a materialidade na base tributável, ou seja, no rendimento, despesa, ou património, enquanto que o elemento pessoal, faz referência ao contribuinte, sujeito singular, coletivo ou ente irregular (PEREIRA & MOTA, 1989).

O lançamento, segundo Pereira e Mota. (1989, p. 287), é entendido como um “conjunto de operações de cariz técnico-administrativo que tendem à identificação do sujeito passivo”.

Portanto, o processo do lançamento e liquidação tem início com uma declaração do contribuinte, se o contribuinte faltar com essa obrigação a iniciativa pode ser feita pela administração fiscal.

A liquidação de um imposto pela administração tributária, é uma operação vinculada ao cumprimento das normas de direito fiscal, as quais são objetivamente aplicadas aos factos tributários.

Já a cobrança é o conjunto de procedimentos através dos quais dá entrada nos cofres públicos a verba exigida para o cabal cumprimento da obrigação tributária. (SEQUEIRA, 2016)

De ressaltar que, do ponto de vista dinâmico, o que é importante é distinguir e separar adequadamente o momento da instituição ou do estabelecimento dos impostos do momento da sua aplicação ou efetivação.

2.1.2.3 Classificações dos Impostos

Existem diversas diferenças entre os vários impostos, que vão desde o seu objeto, o processo de lançamento, liquidação e cobrança, e todos os outros fatores envolvidos na distinção entre os impostos, permitem assim classificar e agrupar os impostos em várias categorias.

Existem vários critérios para identificar a distinção entre o imposto direto e o imposto indireto, onde podemos distinguir os critérios económicos, jurídicos e financeiros. No entanto, o critério financeiro este vai atender ao objeto do imposto, o critério económico tem por objetivo se os impostos são ou não repercutíveis no consumidor, o critério do lançamento administrativo, o critério do rol nominativo, e o critério do tipo de relação jurídica base do imposto. (CATARINO, 2017)

Segundo Catarino (2017, p. 34) “entende que são diretos, atendendo ao critério econômico, os impostos que tributam manifestações permanentes de capacidade contributiva que tendem a protrair-se no tempo”. O autor ainda acrescenta que é o caso dos impostos rendimento, que tributam esse facto, seja proveniente de uma atividade profissional, empresarial ou de trabalho por conta de outrem, e apresenta como exemplo dos impostos diretos o IRS e o IRC.

Consideramos que são indiretos “aqueles que têm por objeto a circulação ou tráfico de riquezas e as diversas modalidades de consumo ou rendimento despendido” (BUJANDA, 1993, p.177).

Para Ribeiro (1997, p. 310),

A tributação direta traduz-se na absorção imediata de parte da matéria coletável: os contribuintes ficam com menos rendimento ou património do que aqueles que tinham. Com a tributação indireta não sucede assim: o Estado deixa a matéria coletável intacta nas mãos dos contribuintes; mas lança impostos sobre o preço dos bens em cuja compra eles vão utilizar o seu rendimento ou património.

2.1.2.3.1 Impostos periódicos e impostos de obrigação única

Os impostos periódicos são aqueles que apresentam situações que se prolongam no tempo, tendo assim lugar a renovação das obrigações tributárias findo determinado período que normalmente é de um ano, a renovação das obrigações é feita de forma automática, a menos que o sujeito a quem recai a obrigação de pagar o imposto declare que cessou a sua obrigação.

2.1.2.3.2 Impostos sobre o rendimento

Esta classificação atende a natureza económica sobre o qual vai incidir o imposto, se a base for constituída por rendimento, então estaremos presentes a um imposto sobre o rendimento, se incidir sobre o património, vamos estar presentes a impostos patrimoniais, se for sobre o consumo, estaremos presentes ao imposto sobre o consumo (PEREIRA, 2011).

Portanto, os impostos sobre o rendimento são aqueles que tributam o rendimento imputável ao exercício de uma atividade financeira económica e bem assim os que não tendo essa natureza revelem qualquer outro aumento do poder aquisitivo, incluindo as mais valias, incrementos patrimoniais e quaisquer outros ganhos irregulares ou meramente fortuitos53. O rendimento em termos fiscais pode ser entendido como acréscimo de utilidades resultantes de determinada atividade produtiva, em prol de um sujeito ou de uma comunidade, em bom rigor, o Estado dispõe de duas formas de riqueza: patrimônio e rendimento.

O IRS, que tributa o rendimento global das pessoas singulares, incluindo empresas individuais, incidindo sobre o valor anual dos rendimentos de determinadas categorias, mesmo quando provenientes de atos ilícitos.

2.1.2.3.3 Impostos sobre o património

Entende-se que “os impostos sobre o património são aqueles que incidem sobre o património, enquanto tal, e não sobre os rendimentos produzidos por este” (DE CAMPOS, 2003, p.58).

Tal como expõe Birk “o imposto não encontra nenhuma justificativa segundo princípio da capacidade contributiva, uma vez que não está sendo tributado o rendimento patrimonial, mas sim o próprio patrimônio, numa atitude meramente confiscatória” (ZILVETI, 2004, p. 270).

2.1.2.3.4 Impostos sobre o consumo

Para (Campos e Campos, 2003, p.138) “Os impostos indiretos sobre o consumo, são impostos hoje mais frequentes: são impostos sobre transações. Estes impostos incidem sobre a capacidade contributiva expressa através da utilização do rendimento”.

De acordo com Catarino (2019), nos impostos sobre o consumo vai tributar-se o rendimento ou património que é utilizado no consumo, mas esses impostos podem ser postos a onerar o consumo de uma forma geral, e temos o IVA que é um imposto sobre o consumo de forma geral.

2.1.2.4 Princípios Tributários

2.1.2.4.1 Princípio da legalidade tributária

Um dos mais importantes princípios, senão mesmo o mais importante, de entre aqueles que condicionam a atividade da administração, é o princípio da legalidade. A concepção clássica do princípio da legalidade fiscal atribui ao parlamento, enquanto representante dos contribuintes, uma competência exclusiva para a aprovação das leis fiscais.

No entanto, o princípio da legalidade fiscal funda-se no primado da lei assente na ideia de soberania popular e no consentimento representativo, nos termos do qual os elementos essenciais da relação fiscal devem ser criados por lei da Assembleia da República. A tributação resulta da verificação concreta de todos os pressupostos tributários, como tais previstos e descritos, abstratamente, na lei do imposto.

2.1.2.4.2 Princípio da igualdade tributária

Este princípio que tem uma abrangência universal, devido às suas caraterísticas próprias, e de extrema importância para o funcionamento da sociedade, encontra o seu respaldo legal também no art. 23.º da CRA, deixado clarividente que todos devem ser tratados iguais nos termos da Constituição e da lei, não podendo serem prejudicados, em razão do sexo, raça, cor, etnia, ascendência, deficiência, língua, e outras razões que não sejam justificáveis perante a lei, promovendo assim a igualdade entre os seres de modos a manter o equilíbrio sócio económico, constituindo assim a igualdade um pilar de extrema importância para os Estados Democráticos de Direito.

Nos primórdios da organização da vida em sociedade, o detentor do poder era sustentado e se mantinha com os tributos pagos pelos seus súbditos, usando métodos para apuração da melhor forma de contribuição desde captação até penalizações impostas aos vencidos em época de guerra, vigorando tal forma de tributação por longos e exaustivos anos, sendo marcada assim pela falta de coerência e princípios justos norteadores de tais práticas, que tornavam a sociedade completamente desigual no quesito da tributação (FAVEIRO, 1984, p. 29).

2.1.2.4.3 Princípio da capacidade contributiva

A capacidade tributária pode ser definida como a medida dos direitos e deveres tributários de quem um sujeito pode ser titular. Revelando-se assim na sua essência como um “fenômeno jurídico-económico, sendo medida pela riqueza, pelo rendimento ou pela despesa do sujeito” (SANCHES, 1998, p. 145)

Para Vasco Guimarães, a capacidade contributiva apresenta-se como uma questão de justiça e bom senso, justiça porque devem pagar impostos apenas aqueles que possuem poder económico para este fim, quanto ao bom senso, sendo o imposto uma forma de recorte a propriedade do contribuinte, deve ser feita de forma moderada, e sobre determinada parte extra da riqueza, e não sobre aquilo que é essencial para a sobrevivência do obrigado ao imposto. (SANCHES, 1998)

No entanto, nota-se que o princípio da capacidade contributiva encontra o seu respaldo legal no n.º 1 do art 4 da LGT, fazendo menção que “os impostos assentam essencialmente na capacidade contributiva, revelada, nos termos da lei, através do rendimento ou da sua utilização e do património”, seguindo assim a mesma linha de raciocínio do art. 101 da CRA, que determina que as riquezas nacionais devem ser repartida de forma justa, de formas a promover o crescimento económico social, sendo justo que contribua de maneira acrescentada aquele que possuir maior património, e menos aqueles que possuem menos, criando assim um equilíbrio social.

2.1.2.4.4 Princípio da justiça tributária

Na perspetiva de (Campos e Campos, 2003, p. 121), “a justiça tributária assenta, antes de mais, na igualdade perante a lei. Igualdade que se impõe tanto ao legislador ordinário como a quem vai aplicar a lei).

Portanto, a principal tarefa de quem se dedica ao tema da justiça na tributação é encontrar um critério e uma medida para a distribuição equitativa da carga fiscal necessária à manutenção do Estado.

No que concerne à justiça tributária, Adam Smith expressava que um sistema fiscal equitativo seria aquele no qual o contribuinte contribuiria em função dos benefícios que retirasse do uso dos serviços públicos (TEIXEIRA, 2008, p. 52).

Segundo Catarino (2019, p. 505) “a justiça é, porém, mais do que uma ideia ordenadora meramente ontológica ou proto social. Ela manifesta-se em todos os aspectos da organização, sendo a raiz das soluções normativas adotadas”.

De ressaltar que o princípio da justiça social, na área tributária guiou os preceitos para o regime da progressividade da carga fiscal dos contribuintes, apresentando um indicador tributário no sentido de que a tributação deveria aumentar na mesma velocidade em que cresciam os rendimentos globais, sendo certo que os possuidores de maiores rendimentos pagassem mais do que os que tivessem menor capacidade contributiva.

2.1.2.5 Sistema Tributário Angolano

Sendo Angola um país subdesenvolvido, sabendo que países subdesenvolvidos são aqueles que apresentam significativos problemas sociais e expressiva desigualdade social nomeadamente como como pobreza, má distribuição de renda, baixa expectativa de vida, entre outros, reconhece-se a necessidade de uma política tributária eficiente, pois os tributos são essências para geração de receitas públicas e, consequentemente, para uma melhor distribuição de renda.

Segundo Bemba (2014, p.25):

Os tributos tornam-se elementos essenciais ao orçamento governamental e à elaboração e execução de políticas de governo, pois, representa a origem da geração das receitas públicas e desta forma, o grande financiador do Estado através da população, que paga os seus impostos direta ou indiretamente e por eles deverá ser beneficiada. O sistema tributário significa um instrumento importante na distribuição de riqueza.

Percebemos assim que o sistema tributário é o principal meio da redistribuição de renda. Todas as empresas que exercem atividade em Angola estão sujeitas ao pagamento de vários impostos, e as receitas daí advenientes são utilizadas para o orçamento geral do Estado e posteriormente para a redistribuição da renda.

2.1.2.5.1 Impostos Vigentes em Angola

Dentro do quadro legal de tributação vigente em angola são encontrados os seguintes impostos2:

- Imposto Industrial (II) (Lei n.º 19/14, de 22 de outubro, com as alterações introduzidas pela Lei n.º 26/20, de 20 de julho).

Incidência – O Imposto Industrial (II) incide sobre os lucros obtidos no exercício de qualquer atividade de natureza comercial ou industrial, ainda que acidental.

São considerados sempre de natureza comercial ou industrial:

- A atividades de exploração agrícola, aquícola, avícola, silvícola, pecuárias e piscatórias;

- A atividades de mediação, agência ou de representação na realização de contratos de qualquer natureza;

- O exercício de atividades reguladas pelas entidades de supervisão de seguros e de jogos, pelo Banco Nacional de Angola e pela Comissão do Mercado de Capitais;

- A atividades das sociedades cujo objeto consista na mera gestão de uma carteira de imóveis, de participações sociais ou outros títulos;

- Atividades das fundações, fundos autónomos, cooperativas e associações de beneficência;

- Exercício de profissões liberais no formato societário ou associativo.

Sujeitos Passivos – são sujeitos passivos do Imposto Industrial:

- As sociedades comerciais, civis com ou sem forma comercial, as cooperativas, fundações, associações, os fundos autónomos, as empresas públicas e as demais pessoas coletivas de direito público ou privado, com sede ou direção efetiva em território angolano;

- As entidades desprovidas de personalidade jurídica, com sede ou direção efetiva em território angolano, cujos rendimentos não sejam diretamente tributáveis em Imposto Industrial, quer estejam na titularidade de pessoas singulares ou coletivas;

- As pessoas coletivas que não tenham sede ou direção efetiva em Angola, mas que obtenham rendimentos no país;

- As heranças jacentes, as pessoas coletivas em relação às quais seja declarada a invalidade, as associações e sociedades civis sem personalidade jurídica e as sociedades comerciais ou civis sob forma comercial, anteriormente ao registo definitivo.

A taxa geral do Imposto Industrial é de 25% (vinte cinco por cento). Para os rendimentos provenientes de atividades exclusivamente agrícolas, aquícolas, apícolas, avícolas, piscatórias, silvícolas e pecuárias, a taxa única é de 10% (dez por cento)3.

Para os rendimentos provenientes de atividades do setor bancário e de seguros, operadoras de telecomunicações e de empresas petrolíferas angolanas, aplica-se a taxa única de 35% (trinta e cinco por cento).4

- Imposto Sobre os Rendimentos do Trabalho (IRT) (lei n.º 18/14, de 22 de outubro, com as alterações introduzidas pela lei n.º 28/20, de 22 de julho).

Para efeitos deste imposto, constituem rendimentos do trabalho todas as remunerações percebidas a título de ordenados, vencimentos, salários, honorários, avenças, gratificações, subsídios, prémios, comissões, participações, senhas de presença, emolumentos, participações em multas, custas e outras remunerações acessórias.

Incidência subjetiva – Imposto sobre os Rendimentos do Trabalho é devido pelas pessoas singulares, que residam, quer não, em território nacional, cujos rendimentos sejam obtidos por serviços prestados, direta ou indiretamente, a pessoas singulares ou coletivas com domicílio, sede, direção efetiva ou estabelecimento estável no país.

- Imposto Sobre Aplicação de Capitais (IAC) (Decreto Legislativo Presidencial n.º 2/14, de 20 de outubro).

Incidência Objetiva – Imposto sobre Aplicação de Capitais (IAC) incide sobre os rendimentos provenientes da simples aplicação de capitais. Os rendimentos estão divididos em duas secções: A e B, respetivamente.

Seção A – esta secção compreende os juros de capitais mutuados, qualquer que seja a forma de apresentação; os rendimentos de contrato de crédito e os rendimentos originados pelo diferimento na prestação ou mora no pagamento.

Secção B – compreende: os lucros atribuídos aos sócios e acionistas (residentes ou não em Angola) das sociedades comerciais e civis sob forma comercial e cooperativas; os juros, prémios de amortização e outras remunerações das obrigações e títulos de participação emitidos pelas sociedades, bem como os dos Bilhetes do Tesouro, das Obrigações do Tesouro e dos Títulos do Banco Central; o quantitativo dos juros, prémios de amortização e outras remunerações das obrigações e títulos de participação, os dos Bilhetes do Tesouro, das Obrigações do Tesouro e dos Títulos do Banco Central, do período entre o último vencimento ou emissão ou primeira colocação e a sua transmissão; juros de suprimentos ou de abonos dos sócios ou acionistas às sociedades; saldo de juros apurados em conta corrente; importância atribuída às empresas pela suspensão da sua atividades; lucros de contratos de conta em participação; emissão de ações com reserva na subscrição; Royalties; prémios de fortuna ou azar, rifas, lotarias, apostas; mais-valias da alienação de participações sociais ou outros rendimentos sujeitos a IAC, que não sejam sujeitos a Imposto Industrial ou IRT. Incidência subjetiva O IAC é devido pelos titulares dos respetivos rendimentos, sem prejuízo da sua exigência a outras entidades, nos casos previstos na lei.5

- Imposto sobre o Valor Acrescentado (Lei n.º 7/19, de 24 de abril, com as alterações introduzidas pela Lei n.º 17/19, de 13 de agosto).

Incidência Objetiva – o Imposto sobre o Valor Acrescentado (IVA) incide sobre as transmissões de bens, as prestações de serviços efetuadas no território nacional, a título oneroso, por um sujeito passivo, agindo nessa qualidade, bem como sobre as importações de bens.

- Imposto Predial (IP) (Lei n.º 20/20, de 9 de julho)

Incidência Objetiva – Imposto Predial (IP) incide sobre o valor patrimonial ou renda dos prédios urbanos e rústicos e bem assim sobre as transmissões gratuitas ou onerosas de bens imóveis, qualquer que seja o título a que tais transmissões são operadas.

- Imposto Sobre Sucessões e Doações (Diploma Legislativo n.º 230, com as alterações introduzidas pela Lei n.º 16/11, de 21 de abril).

Incidência – Imposto sobre Sucessões e Doações incide sobre a transmissão gratuita dos bens mobiliários.

Taxa – nas transmissões entre cônjuges ou a favor de descendentes e ascendentes a taxa aplicável é de 10% incidido sobre o valor da herança correspondente a 11 (onze) UCF e de 15% (incidindo sobre o valor excedente da herança).Em quaisquer outras transmissões a taxa aplicável é de 20% sobre o valor correspondente a 11 (onze) UCF e 30% sobre o valor excedente da herança.6

2.2 Benefícios Fiscais

2.2.1 Conceito de benefícios fiscais

Segundo a definição prevista no artigo 2º. do EBF “Consideram-se benefícios fiscais as medidas de caráter excecional instituídas para tutela de interesses públicos extrafiscais relevantes que sejam superiores aos da própria tributação que impedem.” (FARIA, 1993, p. 2).

Por tributação regra entende-se, habitualmente, o conjunto de normas ou parâmetros estruturais que são necessários à aplicação de um imposto.

Portanto, são considerados benefícios fiscais, segundo o art. 2º, no seu nª 2 do EBF, as isenções, as reduções de taxas, as deduções à coleta e a matéria coletável, as amortizações e reintegrações aceleradas e outras medidas fiscais que obedeçam às características enunciadas no número anterior7.

Os benefícios fiscais são habitualmente meios de política que tem como objetivos econômico-sociais ou visam outros fins de formas a justificar o seu caráter fora do comum relacionado a tributação regra, sendo que este como temos estudado tem um caráter de exceção face ao regime normal de tributação, embora o corolário dos benefícios fiscais seja o seu caráter excecional, esta não viola o princípio básico da igualdade, que assenta na igualdade entre os contribuintes face à capacidade contributiva, as razões apresentadas para essa exceção são completamente plausíveis aos olhos da lei, tendo em conta os objetivos que se pretende alcançar com este desvio da regra; Os objetivos a atingir-se com a concessão de um benefício fiscal se não tiverem fundamentação serão apenas privilégios e nunca benefícios e com base ao princípio da igualdade não tem razão nenhuma de ser; Resumidamente não se concebe um benefício que não tenha como objetivo primordial assumir um valor hierarquicamente superior ao da igualdade dos contribuintes. (Pereira, 2011, p. 382)

Conforme o ponto de vista de Torres (2012), a disponibilidade do benefício ou incentivo fiscal decorre de uma decisão de política pública conforme a Constituição, seguida de oferta pública aos interessados da iniciativa privada para que, juntos, Estado e particulares, possam alcançar o objetivo público almejado.

De forma resumida é importante que cada benefício fiscal concedido ao particular tenha em atenção os seus inúmeros requisitos impostos pela lei de formas a limitar e regular o uso abusivo destes; como expõe Sanches (1998), é importante que cada benefício fiscal concedido de forma isolada, tenha um fim único que seja realmente justificável e valioso, pois a aglomeração de inúmeros de benefícios fiscais retira a credibilidade ao sistema que as concede, sendo em boa verdade que a proliferação de várias exceções irá culminar na aniquilação da regra.

2.2.2 Tipos de benefícios fiscais

2.2.2.1 Isenções

Como expõe Sousa & Franco (1988, p. 612) “a isenção fiscal é a forma mais típica de apresentação dos benefícios fiscais, sendo assim a situação em que recai sobre alguém de forma objetiva ou subjetiva, no âmbito da aplicação de um imposto, impedindo o nascimento normal da obrigação fiscal.

Segundo Bastos (2002 p. 208) “a isenção é a dispensa para não fazer algo a que o contribuinte estava obrigado: o pagamento de um tributo.

No entanto, isenção, em sentido lato, consiste em uma norma impedir a vigência de outra, reduzindo parcialmente o seu campo de aplicação1, por razões extrínsecas, de conveniência política ou econômica, a tributação é afastada, temporária ou definitivamente.

De salientar que é importante fazer menção que as isenções caracterizam-se como verdadeiras exceções à incidência pessoal ou real dos impostos, uma vez que apesar de integrar o ramo dessa incidência, quando verificado os seus pressupostos dão início a um afastamento ou impedimento para que a eficácia da mesma se verifique; Conforme o impedimento ou distanciamento da eficácia das normas de incidência face ao fato tributário, no seu todo ou apenas em parte dele, damos origem as isenções totais ou parciais (NABAIS, 2015).

2.2.2.2 Reduções de taxa

De acordo com a considerada “redução de taxa verifica-se quando existe uma taxa inferior ao normal para certa categoria de fatores tributários, de harmonia com uma direta imposição da lei ou com uma apreciação discricionária da administração”. (PEREIRA, 2007, p. 67).

Nota-se que a redução da taxa se verifica quer quando resulta da lei, quer quando autoriza certos órgãos do fisco, ainda que inconstitucionalmente à fixação discricionária de taxas reduzidas.

Sempre que a redução da taxa se traduzir na possibilidade de estabelecimento da taxa zero, vamos entrar numa situação económica correspondente a da isenção, antes de mais deverá entender-se que quando a categoria técnica adotada para o incentivo for a da redução de taxa, não se quis acolher, ao menos como regra, esta hipótese já que se assim ocorresse estaríamos presentes ao regime da isenção (PEREIRA, 2007).

2.2.2.3 Deduções à matéria coletável

As deduções à matéria coletável traduzem-se em abatimentos às realidades que constituem o objeto do imposto de uma certa fração da matéria coletável que, em condições normais, serão tributadas.

Nas deduções à matéria coletável pode-se depender de fatores subjetivos, de formas a reconhecer as particularidades que afetam a capacidade contributiva do agregado familiar, tendo-se em atenção desde o número de filhos até as despesas que são necessárias para o sustento dos mesmo que em rigor não são isenções fiscais.

O autor acrescenta ainda que tanto se faça referência aos abatimentos a matéria coletável para aumentar a personalização do imposto, quer se trate de benefícios fiscais destinados a favorecer certos comportamentos das famílias, ambos partilham do mesmo mal, sendo medidas que provocam o desgaste da base tributável e a quebra de neutralidade do sistema, embora tendo fins que são indiscutivelmente legítimos (SANCHES, 2022).

2.2.2.4 Deduções à coleta

Conforme expõe Nabais (2015, p. 392) “a dedução a coleta deve ser a modalidade a assumir dos benefícios fiscais, reservando-se as deduções à matéria coletável para as medidas de caráter estrutural inscritas na política fiscal”.

Portanto, nas deduções o próprio imposto por si só faz a dedução da quantia específica a ser deduzida, por isso é chamada também de crédito de imposto, o que torna a distinção com a dedução a matéria coletável muito clara, apesar da dedução á coleta seguir os mesmos princípios orientadores das deduções á matéria coletável, tais como: a relação com determinada expressão quantitativa de uma realidade associada ao seu objetivo, fixação de um limite máximo em termos de percentagem do valor em que se efetivam, e período em que podem se efetuadas, nas deduções á coleta identifica-se uma nitidez maior, quando relacionada com a despesa fiscal envolvida, e por esta razão tem vindo a ser a modalidade técnica mais indicada quando se pretende conferir ao sistema fiscal essa qualidade; Se estivermos presentes a um imposto de taxas proporcional, se o montante que se vai deduzir na coleta tiver uma percentagem igual à taxa de imposto parecido ao que seria abatido na matéria coletável o resultado em termos de vantagem, pelo menos em princípio será o mesmo, já se o imposto for de taxa progressiva isto já não se verifica.

2.2.2.5 Reintegrações e amortizações aceleradas

Como considera Sá Gomes (1990, p.110) “as amortizações e reintegrações são, em princípio, desagravamentos-regra, estruturais, destinados a apurar o lucro real do contribuinte”. No entanto, a tributação é reduzida nos anos em que há lugar à aceleração e aumentada na mesma proporção nos anos seguintes.

2.2.3 Benefícios fiscais no Ordenamento Jurídico Angolano

A Lei n.º 8/22, de 14 de abril, que aprova o Código dos Benefícios Fiscais (CBF 2022). Esta Lei cria novos benefícios fiscais e visa concentrar num único diploma todos os benefícios dispersos em legislação avulsa. Define igualmente conceitos, prazos, regras e princípios para a atribuição/extinção de benefícios fiscais e estabelece isenções aplicáveis ao sector público.

2.2.3.1 Classificação dos benefícios fiscais

Segundo o Artigo 3.º da Lei que aprova os benefícios fiscais, os benefícios fiscais só podem ser a atribuídos a título transitório e excepcional e assumem a forma de isenção, redução da taxa, dedução à matéria coletável, dedução à coleta, amortizações e reintegrações aceleradas, diferimento do pagamento do imposto e outras medidas fiscais com finalidades de política económica, social, cultural, ambiental, ou qualquer outra de relevante interesse público que justifica a não tributação8.

Os benefícios fiscais podem ser automáticos ou não automáticos e pessoais ou reais. Os benefícios fiscais automáticos resultam direta e imediatamente da Lei e os benefícios fiscais não automáticos dependem de um ou mais atos administrativos para a sua concretização.

2.2.3.2 Acesso aos benefícios fiscais e reconhecimento

De acordo com o Artigo 4.º do Benefícios Fiscais, o acesso aos benefícios fiscais depende da verificação dos pressupostos constantes deste Código e dos Diplomas Legal que os crie.

O reconhecimento dos benefícios fiscais não automáticos efetua-se por acto próprio da Administração Tributária, o qual tem efeito constitutivo. O reconhecimento dos benefícios por contrato não retroagem à data da ocorrência do fato tributário. O procedimento de reconhecimento dos benefícios fiscais é regulado pelo Código Geral Tributário. Sem prejuízo do disposto no número anterior, os procedimentos para o reconhecimento dos benefícios fiscais relativos ao Investimento Privado, às Micro, Pequenas e Médias Empresas e às Zonas Francas obedecem ao estabelecido nos diplomas legais reguladores dos respetivos sectores9.

2.2.3.3 Fiscalização dos benefícios fiscais

Quanto à fiscalização dos benefícios fiscais, o presente diploma espelha que todas as pessoas singulares, coletivas e equiparáveis, de Direito público ou privado a quem sejam concedidos benefícios fiscais, automáticos ou dependentes de reconhecimento, ficam sujeitas à fiscalização da Administração Tributária10.

2.2.2.4 Obrigações declarativas

Quanto às obrigações declarativas, a concessão dos benefícios fiscais previstos no presente diploma não afasta o seu beneficiário do cumprimento das suas obrigações declarativas previstas no Código Geral Tributário ou em outros diplomas específicos11.

Os titulares de benefícios fiscais devem apresentar o modelo de declaração dos benefícios fiscais aprovado por diploma próprio.

Percebe-se assim que, independente dos benefícios que os sujeitos gozam, os mesmos são obrigados a declarar os seus rendimentos.

2.2.3.5 Impedimento de reconhecimento do direito a benefícios fiscais

Segundo o mesmo Diploma os benefícios fiscais dependentes de reconhecimento não podem ser concedidos quando o sujeito passivo tenha deixado de efetuar o pagamento de qualquer imposto e das contribuições relativas à segurança social, quando devidos12.

2.2.3.6 Extinção dos benefícios fiscais

Segundo o Artigo 10.º da lei que aprova os benefícios fiscais, os benefícios fiscais extinguem- se por caducidade ou por revogação. A extinção dos benefícios fiscais tem por consequência a reposição automática do regime geral de tributação13.

a) Os benefícios fiscais caducam pelo decurso do prazo por que foram concedidos, no caso de benefícios fiscais temporários;

b) A extinção de um benefício fiscal por revogação não prejudica os direitos adquiridos, salvo se houver inobservância imputável ao beneficiário das obrigações impostas ou se for ilegalmente concedido.

Portanto, no caso de benefícios fiscais permanentes ou temporários dependentes de reconhecimento, o acto administrativo que os concedeu cessa cumulativamente os seus efeitos quando:

a) O beneficiário tenha deixado de efetuar o pagamento de qualquer imposto sobre o rendimento, a despesa, consumo ou o património, não abrangidos no ato de concessão ou referentes às contribuições relativas ao sistema da segurança social, e se mantiver a situação de incumprimento por um período superior a 1 (um) ano; e

b) A dívida tributária não tenha sido objeto de reclamação, impugnação ou oposição.

2.2.3.7 Duração e cumulação de benefícios fiscais

Quanto a duração de acordo com o Artigo 11.º da presente lei, não podem ser atribuídos benefícios fiscais por um período superior a 10 (dez) anos. Em sede do Regime Contratual do Investimento Privado podem ser concedidos benefícios fiscais por um período de até 15(quinze) anos, quando devidamente fundamentado. As durações dos benefícios fiscais concedidos a zonas francas coincidem com o período de duração das respectivas zonas14.

No entanto, não é permitido a cumulação de mais de um benefício fiscal relativamente ao mesmo imposto, sem prejuízo da sua alteração depois de um determinado lapso de tempo, sempre que dela resulte menor despesa fiscal para o Estado.

2.2.3.8. Benefícios Fiscais às Micro, Pequenas e Médias Empresas

Para efeito do presente Código, enquadram-se na categoria de Micro, Pequenas e Médias Empresas (MPME) aquelas que como tal sejam consideradas ao abrigo da lei aplicável15.

Segundo o ARTIGO 37.º as Micro, Pequenas e Médias empresas têm direito à redução da taxa do Imposto Industrial nos seguintes termos:

a) Micro Empresas pagamento de 2% sobre as vendas brutas, independentemente da Zona em que se situem, sendo o imposto liquidado mensalmente sobre as vendas brutas do período e pago até ao 15.º dia do mês seguinte;

b) Pequenas e Médias Empresas

Zona A – redução em 10%;

Zona B – redução em 20%;

Zona C – redução em 35%;

Zona D – redução em 50%.

No entanto, as Microempresas, no desenvolvimento das suas atividades, estão isentas do pagamento do Imposto de Selo sobre o recibo de quitação.

De salientar que o incumprimento de qualquer disposição estabelecida na legislação reguladora das MPME têm como consequência a perda dos benefícios fiscais previstos no presente capítulo.

2.3 Técnicas E Instrumentos de Investigação

2.3.1 Tipo de estudo

O presente relatório é de carácter descritivo. De acordo com Martins (2008), a pesquisa bibliográfica é o ponto de partida de toda pesquisa, levantamento de informações feito a partir de material coletado em livros, revistas, artigos, jornais, sites da internet e em outras fontes escritas, devidamente publicadas. Entende-se que a pesquisa bibliográfica é o primeiro passo para o pesquisador fundamentar sua pesquisa, além de ampliar e amadurecer o seu conhecimento sobre a ideia a ser discutida em seu projeto.

2.3.2 Procedimentos e instrumentos ou técnicas para coleta de dados

No presente artigo a técnica para a recolha de dados foi a análise documental. Conforme Lakatos e Marconi (2002, p.147), “a observação é uma técnica de recolha de dados para conseguir informações e utiliza os sentidos na obtenção de determinados aspetos da realidade”

CAPÍTULO III – APRESENTAÇÃO DOS RESULTADOS

3.1 Caracterização da empresa

A NASED-Angola é uma empresa de direito angolano, de capital privado. Realiza as suas atividades dentro da normalidade considerando o mercado em que está inserido.

O seu objeto social é prestação de serviços na área de Marketing e Publicidade, podendo ainda se dedicar a outras atividades desde que esteja de acordo com a lei.

3.1.2 Política contabilística adotada

As demonstrações financeiras foram preparadas de acordo com o Plano Geral de Contabilidade aprovado pelo Decreto/Lei nº 82/2001 de 16 de novembro.

- Respeitam as características de relevância e fiabilidade;

- Foram preparadas na base da continuidade e do acréscimo;

- Foram preparadas em obediência aos princípios contabilísticos da consistência, materialidade, não compensação de saldos e comparabilidade;

- Foi mantido o princípio da prudência de forma consistente em seus exercícios.

3.1.3 Benefícios fiscais

A NASED-Angola goza dos benefícios fiscais concedidos pela INAPEM, Os Benefícios fiscais concedidos pela INAPEM consistem na redução do imposto industrial até 50%. Redução de 2% sobre as vendas brutas para as microempresas. Benefícios que variam de 10% até 50% para pequenas e médias empresas. Isenção de encargos e emolumentos no ato do aumento do capital social.

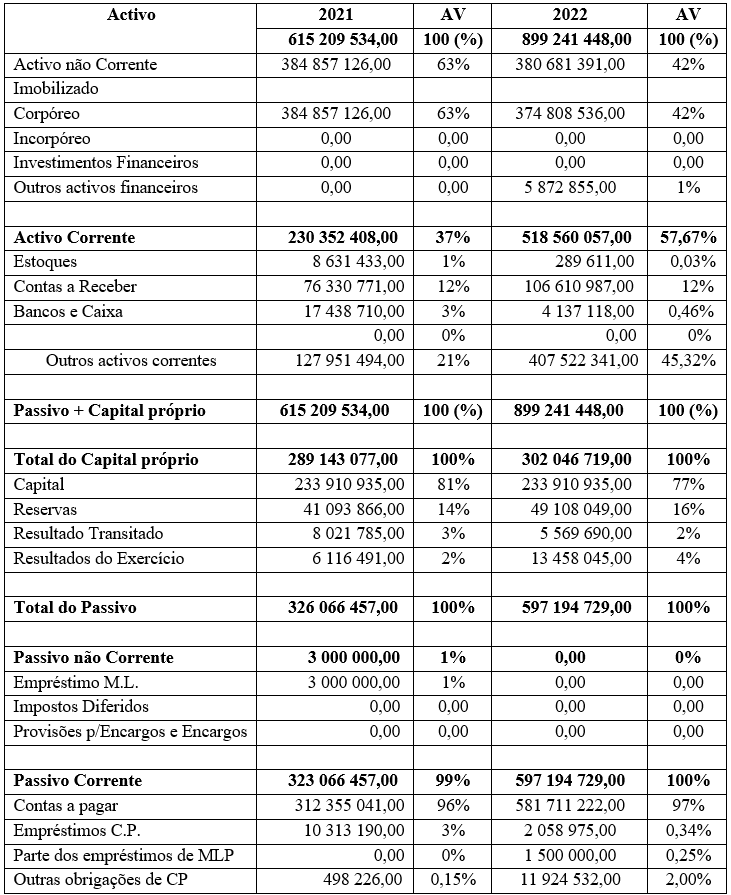

Quadro 01 – Análise vertical do balanço patrimonial do período.

Fonte: NASED-Angola.

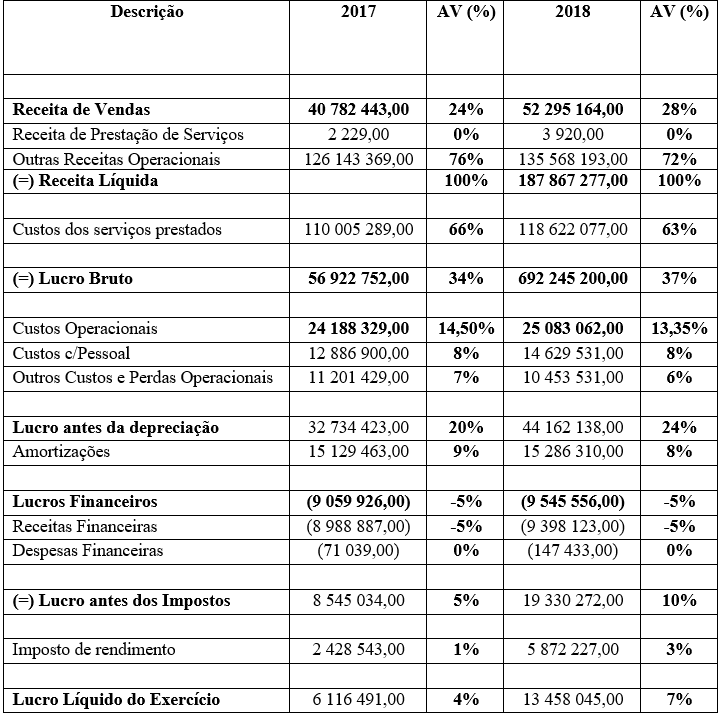

Quadro 02 – Análise vertical da demonstração de resultados do exercício.

Fonte: NASED-Angola.

Interpretação: O propósito da AH, no entendimento de Pereira Silva (2013, p.211), “é permitir o exame da evolução histórica de cada uma das contas que compõem as demonstrações contabilísticas”.

O quadro 1 apresenta a análise horizontal do balanço patrimonial da empresa NASED-Angola dos anos 2021 a 2022, onde se constata que o activo total esteve sempre em crescimento, atingindo o percentual de 146%. O ativo circulante oscilou no período analisado, apresentando 225% no ano, o ativo não circulante experimentou elevação avaliada a 99%.

Através do quadro 2, é demonstrado a evolução das rubricas que compõem a demonstração de resultados dos períodos de 2021 e 2022 da NASED, começando com as vendas que apresentam um crescimento na ordem de 128% em comparação com o ano transato. A apresentação de serviços realizados pela PRODEL rondou na ordem de 176% em comparação com o ano base ou anterior, já os outros proveitos apresentam uma validação na base comparação com o ano transato de 107%. Em suma, a variação dos proveitos, de forma geral, reside em torno de 113%.

Quanto ao resultado líquido dos dois anos em análise, é notável a variação positiva no resultado dos dois anos. A NASED-Angola, é certificada pela INAPEM, a mesma goza de algumas isenções fiscais, pela certificação a empresa paga 2% do valor da faturação bruta mensal, o que tem impactado de forma positiva o seu resultado líquido do exercício.

3.2.1 Análise Dos Principais Indicadores

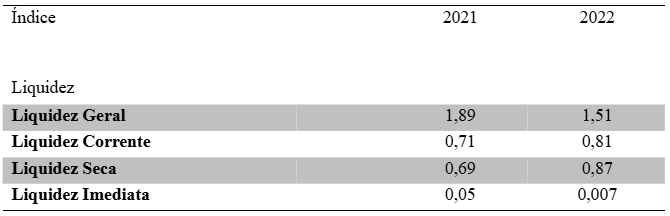

Tabela 1- índices de liquidez

Fonte: Adaptação própria com base nos dados fornecidos pela empresa.

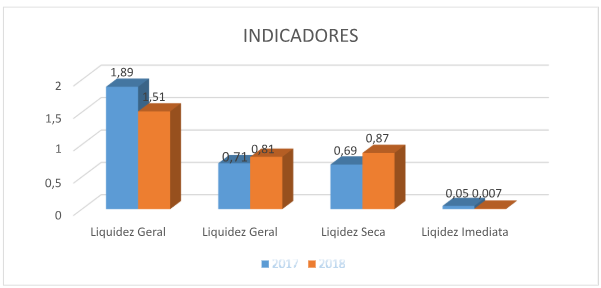

Gráfico 1- índices de liquidez

Fonte: Adaptação própria com base nos dados fornecidos pela empresa.

Interpretação: em todos os períodos avaliados, o indicador geral permanece acima de 1, demonstrando a saúde financeira da NASED no curto e longo prazo, o coeficiente de liquidez geral também permaneceu acima do ideal, ficando em 2017 avaliado em 1,89 e em 2018 em 1,51, por meio disto, torna evidente a sua capacidade de honrar com os compromissos de curto e longo prazo perante terceiros.

O índice de liquidez corrente da NASED permaneceu no teto de 1, demonstrando a saúde financeira do curto prazo, o coeficiente de liquidez corrente, em 2021, foi de 0,71 e em 2022, foi de 0,87, atestando assim a sua capacidade de honrar com os seus compromissos perante os terceiros neste período.

No índice de liquidez seca, o mesmo é obtido através da mesma linha de raciocínio da liquidez corrente, a NASED obteve os seus indicadores em 2021 acima de 0,69 e em 2022 obteve 0,87.

Posteriormente, quanto à liquidez imediata da NASED em 2021, foi de 0,05 e em 2022 estimou- se em 0,007, paralelamente aos dois períodos, em 2022 apresentou o pior indicador de liquidez imediata, tal como é evidente ao invés de aumentar, decresceu.

CONCLUSÃO

O presente artigo teve como objetivo analisar o Impacto dos Benefícios Fiscais no Resultado Líquido das Pequenas e Médias Empresas. Os benefícios fiscais constituem uma forma de atração de investimento privado em qualquer país do mundo, e em Angola não é excepção.

Os benefícios fiscais são factos complexos impeditivos do nascimento da obrigação tributária com o seu conteúdo normal que cabem na tributação regra, com natureza excecional, traduzido na tutela de interesses públicos constitucionalmente relevantes, superior ao da própria tributação que impedem16.

Verificamos que os tipos de benefícios fiscais existentes em Angola, estão ligados com a redução do pagamento de impostos ou mesmo a isenção ao pagamento de impostos como estímulo de benefícios fiscais.

Quanto às formas de constituição dos benefícios fiscais, podendo constituírem-se com a verificação de todos os respetivos pressupostos, os benefícios são em regra intransmissível inter vivos, podendo estes apresentar exceções, e transmissível mortis causa desde que se verifiquem os pressupostos exigidos para a sua constituição no transmissário, relativamente a extinção dos benefícios fiscais tem por consequência em reposição automática da tributação regra.

Por fim, conclui-se que os objetivos propostos foram atingidos, pois foi possível compreender que os benefícios fiscais têm um impacto positivo no resultado líquido da empresa.

RECOMENDAÇÕES

Após a elaboração do presente artigo, ao nosso entender em relação os tipos de benefícios fiscais existentes em Angola recomendamos o seguinte:

Alargamento dos prazos de redução do pagamento de impostos ou mesmo a isenção ao pagamento de impostos como estímulo de benefícios fiscais, porque em alguns casos não nos parece o mais adequado, na medida em que o tempo que o investidor levará para que se materializasse os seus objetivos sem, no entanto, beneficiarem de tais benefícios.

1TORRES, Heleno Taveira. Segurança jurídica dos benefícios fiscais. Revista Fórum do Direito Financeiro e Econômico, p.2.

2AGT – Guia do Sistema Tributário Angolano 2020-2021 p.13 Disponível em:https://www.ucm.minfin.gov.ao/cs/groups/public/documents/document/aw4x/mjyw/~edisp/minfin1260313

3AGT – Guia do Sistema Tributário Angolano 2020-2021 p.13 Disponível em:https://www.ucm.minfin.gov.ao/cs/groups/public/documents/document/aw4x/mjyw/~edisp/minfin1260313

4AGT – Guia do Sistema Tributário Angolano 2020-2021 p.13 Disponível em:https://www.ucm.minfin.gov.ao/cs/groups/public/documents/document/aw4x/mjyw/~edisp/minfin1260313

5AGT – Guia do Sistema Tributário Angolano 2020-2021 p.13 Disponível em:https://www.ucm.minfin.gov.ao/cs/groups/public/documents/document/aw4x/mjyw/~edisp/minfin1260313

6AGT – Guia do Sistema Tributário Angolano 2020-2021 p.13 Disponível em:https://www.ucm.minfin.gov.ao/cs/groups/public/documents/document/aw4x/mjyw/~edisp/minfin1260313

7Alínea b) do n.º 1 do artigo 2.º da Lei n.º 21/14 do Código Geral Tributário.

8(CBF 2022).

9(CBF 2022).

10(CBF 2022).

11 (CBF 2022)

12(CBF 2022).

13(CBF 2022).

14(CBF 2022).

15(CBF 2022).

16GOMES, Nuno de Sá. Teoria Geral dos Benefícios, 1991p.77 e ss

REFERÊNCIAS BIBLIOGRÁFICAS

AZEVEDO, Maria Eduarda, Manual de finanças públicas e direito financeiro. Quid Juris, 2018.

BORGES, António, FERRÃO, Martins. A contabilidade e a prestação de contas; Editora Rei Dos Livros, 8.º ed, 2000;

BUJANDA, Fernando Sainz. Lecciones de Derecho Financiero; 10.º ed, 1993; BRÁS, Carlos Américo Fernando. Impostos: Teoria Geral, Coimbra: Almedina, 4.º ed, 2015;

BECKER, Augusto Alfredo. Teoria Geral do Direito Tributário, São Paulo, Noeses, 5.º ed, 2010;

BASTOS, Celso Ribeiro. Curso de direito financeiro e tributário. Celso Bastos editor, 9.º ed,2002;

CATARINO, João Ricardo, GUIMARÃES, Vasco Branco. Lições de fiscalidade; Almedina. 5.º ed, 2017;

CAMPOS, Diogo Leite, CAMPOS, Mônica Horta Neves Leite. Direito Tributário, Almedina, 2.º ed, 2003;

CAMPOS, Diogo Leite, Estudos de direito fiscal; Edições Almedina, 2007;

COSTA, Amável, RAINHA, J.H. Paulo Rato, PEREIRA, M.H. De Freitas. Benefícios fiscais em Portugal; Almedina, 1977;

CATARINO, João Ricardo. Finanças públicas e direito financeiro; Almedina, 5.º ed, 2019; CHINJAMBA, José, RADU, Anca; Estudo Nacional “O Quadro Jurídico do Investimento Privado na República de Angola”, 2010;

ELALI, André. Incentivos fiscais internacionais. Concorrência fiscal, mobilidade financeira e crise do Estado. São Paulo: Quartier Latin, 2010;

FREIRE, Paula Maria Vaz. Nascimento, modificação, extinção dos benefícios fiscais: Tese

de Mestrado, Faculdade de Direito da Universidade de Lisboa, Lisboa, 1995; FRANCO, António L. De Sousa. Finanças Públicas e direito financeiro. Coimbra: Almedina, 2.º ed. 1988;

FARIA, Maria Teresa Barbot Veiga, Estatuto dos Benefícios Fiscais– Anotado. Edifisco Lda, Lisboa, 1993;

GRUPENMACHER, Betina Treiger. Das exonerações tributárias: Incentivos e Benefícios fiscais. Novos Horizontes da Tributação, um diálogo Luso-Brasileiro. Cadernos IDEFF Internacional n.º 2, Instituto de Direito económico financeiro e Fiscal FDL, Coimbra: Almedina, 2012;

GOMES, Nuno Sá. Teoria Geral dos Beneficios Fiscais, Caderno de Ciência e Técnica Fiscal, n.º 349, 1990;

GOMES, Nuno Sá. Teoria Geral dos Beneficios Fiscais, Caderno de Ciência e Técnica Fiscal, n.º 165, Lisboa, 1991;

LAPATZA, José Juan Ferreira. Curso de Derecho Financiero Español; Marcial Pons, 22.º ed, VOL I, 2000;

MACHADO, Jonatas E.M, COSTA, Paulo Nogueira. Curso de Direito Tributário, Coimbra: Editora, 2009;

MACHADO, Jonatas Eduardo Mendes Machado, Curso de direito tributário, Coimbra: Editora, 2012;

NABAIS, José Casalta. Direito Fiscal; Almedina, 8.º ed, 2015;

PEREIRA, Manuel Henrique de Freitas. Fiscalidade; Coimbra: Almedina, 4.º ed, 2011; PEREIRA, Manuel Henrique de Freitas. Fiscalidade; Coimbra: Almedina, 5º ed, 2014; PEREIRA, J.F. Lemos, MOTA, António Manuel Cardoso. Teoria e técnica dos impostos, Rei dos livros, 13.º ed, 1989;

PEREIRA, Paulo Trigo, AFONSO, António, ARCANJO, Manuela, SANTOS, José Carlos Gomes. Económia e finanças públicas. Escolar Editora, 4.º ed;

PEREIRA, Paula Rosado, Tributação das Empresas em Mocambique: O imposto sobre o rendimento das pessoas coletivas; Edições Almedina, S.A, 2017;

Plano de Desenvolvimento Nacional 2018-2022, VOL I, Abril de 2018;

RIBEIRO, José Joaquim Teixeira. Lições de Finanças Públicas. Coimbra: Editora, 5.º ed (Reimpressão) 1997;

RIBEIRO, José Joaquim Teixeira. Lições de Finanças Públicas. Coimbra: Editora, 5.º ed, refundida e atualizada, 1995;

SOUSA, Aires Susana. Os crimes fiscais. Coimbra, Reimpressão, 2009; SANCHES, José Luís Saldanha. Manual de Direito Fiscal. Lex, Lisboa, 1998;

SANCHES, José Luís Saldanha. Manual de Direito Fiscal, Coimbra: Editora, 2.º ed, 2002; SANCHES, José Luís Saldanha. Manual de Direito Fiscal, Coimbra: Editora, 3.º ed, 2007; SEQUEIRA, Adilson. Planejamento e gestão fiscal: Sistema tributário atualizado e ampliado: Escolar Editora, 2.º ed. 2016;

SANTOS, José Albano. Teoria Fiscal, Instituto superior de ciências sociais e políticas. 2003; TEIXEIRA, Glória. Manual de direito fiscal. Edições Almedina S.A, 2008;

TORRES, Heleno Taveiro. Segurança jurídica dos benefícios fiscais. Revista fórum de direito financeiro e econômico – RFDFE, Belo Horizonte, ano 1, n.º 1, mar/ago 2012; XAVIER, Alberto. Manual de direito fiscal, I reimpressão atualizada e ampliada, Lisboa, 1981;

VALE, Sofia, FERREIRA, Arnold. O regime jurídico do investimento privado em Angola de 1975 aos nossos dias, in RDS VHIII, Almedina 2016;

VASQUES, Sérgio, Manual de Direito Fiscal, Edicões Almedina S.A, 2º Edição (Reimpressão), 2021;

ZILVETI, Fernando Aurélio. Princípios de Direito Tributário e a capacidade contributiva.Quartier Latin, 2004;

Legislação consultada

Constituição da República de Angola Código geral tributário

Sites consultados

https://www.aipex.gov.ao/PortalAIPEX/ https://www.ucm.minfin.gov.ao/cs/groups/public/documents/document/aw4x/mjyw/~edisp/minfin1260313.pdf