THE CONFIDENTIAL BUDGET IN THE BRAZILIAN NEW PUBLIC PROCUREMENT LAW: LEGAL AND ECONOMIC IMPACTS ON PUBLIC CONTRACTS

REGISTRO DOI: 10.69849/revistaft/cs10202411301645

Ana Lucia Alves Campos1

Amanda Rodrigues Ribeiro2

Wagner Soares de Lima3

Resumo

A introdução do orçamento sigiloso pela Nova Lei de Licitações e Contratos (Lei n.º 14.133/2021) representa uma inovação no processo de contratações públicas no Brasil. Essa prática permite que o valor estimado seja mantido confidencial até uma fase específica, com o intuito de incentivar a competitividade e promover a economia nas propostas. Este estudo explora os impactos jurídicos e econômicos do orçamento sigiloso, analisando sua influência sobre os princípios de eficiência, transparência e publicidade, conforme orientações doutrinárias e jurisprudenciais. A pesquisa incluiu uma revisão bibliográfica, análise documental e comparação com práticas internacionais. Conclui-se que, se bem fundamentado, o orçamento sigiloso pode favorecer uma competição mais justa e eficiente, embora precise de critérios rigorosos para manter a transparência e o controle social. O estudo sugere diretrizes e recomendações para a implementação responsável dessa prática.

Palavras-chave: Lei 14.133; Orçamento sigiloso; Contratações públicas; Nova Lei de Licitações; Transparência; Competitividade.

Abstract

The introduction of confidential budgeting in the New Public Procurement Law (Law No. 14,133/2021) represents an innovation in the public contracting process in Brazil. This practice allows the estimated value to remain confidential until a specific phase, aiming to encourage competition and promote cost savings in bids. This study explores the legal and economic impacts of confidential budgeting, analyzing its influence on the principles of efficiency, transparency, and publicity according to doctrinal and jurisprudential guidelines. The research included a literature review, document analysis, and comparison with international practices. The study concludes that, if well-grounded, confidential budgeting can promote fairer and more efficient competition, although rigorous criteria are required to ensure transparency and social control. The study suggests guidelines and recommendations for the responsible implementation of this practice.

Keywords: Law 14.133; Confidential budget; Public contracting; New Public Procurement Law; Transparency; Competitiveness.

1. INTRODUÇÃO

A inclusão do instituto do “orçamento sigiloso” pela Nova Lei de Licitações (NLLC – Lei n.º 14.133/2021) representa uma mudança significativa nos processos de contratação pública no Brasil. Essa prática permite que o valor estimado para licitações seja mantido em confidencialidade até uma fase específica do processo, com o objetivo de incentivar a competitividade e reduzir práticas de alinhamento artificial das propostas aos valores máximos estipulados.

Antes de partirmos para as definições jurídicas e técnicas, apresentamos um quadro explicativo que sirva tanto para o leitor familiarizado com o Direito Administrativo, como ao leitor leigo, contudo interessado no tema. Imagine que o governo está organizando uma licitação para construir uma nova escola. Em vez de divulgar o orçamento máximo, como era feito antes, o valor é mantido em sigilo, o que incentiva as empresas a oferecerem suas melhores condições, já que não sabem o limite exato que o ente governamental está disposto a gastar, conforme seu orçamento. Esse método pretende evitar que os licitantes ajustem suas propostas para se igualarem ao teto, promovendo assim uma economia para o governo e garantindo uma concorrência mais justa.

O estudo pretende demonstrar se o orçamento sigiloso pode contribuir para a competitividade entre os licitantes e, potencialmente, reduzir custos. Autores como Sidney Bittencourt (2012) destacam que o sigilo força os fornecedores a fazerem propostas baseadas em seus custos reais, evitando ajustes automáticos ao teto estipulado, o que pode resultar em uma economia efetiva para a Administração Pública. No entanto, o estudo também aponta que a confidencialidade apresenta desafios para o controle social e a transparência, especialmente na fase inicial do processo.

Autores como Egon Bockmann Moreira e Fernando Vernalha Guimarães (2012) argumentam que o orçamento sigiloso vai além da proteção contra conluios; ele promove um ambiente em que os licitantes são incentivados a apresentar propostas mais vantajosas, baseadas em seus próprios custos e condições de mercado.

Historicamente, a antiga Lei de Licitação (Lei n.º 8.666/1993) exige a ampla divulgação dos valores orçamentários para garantir a transparência no uso dos recursos públicos. O artigo 3º daquela lei estabelecia que “a licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável”. Além disso, o artigo 40 determinava que “o edital conterá no preâmbulo o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica”.

No entanto, essa prática apresenta desafios significativos para a economicidade do processo, pois, segundo Sidney Bittencourt (2012), a divulgação antecipada do orçamento tende a induzir os licitantes a ajustarem suas propostas ao valor máximo, comprometendo o potencial de economia e a autenticidade da competição.

A Nova Lei de Licitações (NLLC) incorpora o orçamento sigiloso como um mecanismo para mitigar esses problemas. O artigo 24 da Lei n.º 14.133/2021 permite que o orçamento estimado permaneça confidencial até a fase de avaliação das propostas, mas exige que outros elementos essenciais estejam acessíveis para elaboração das propostas. Esse modelo, segundo Torres (2024), induz os fornecedores a apresentarem o preço mais baixo e as melhores condições, uma vez que não têm uma referência de valor disponível para maximizar suas propostas, o que transforma o sigilo em uma ferramenta para alcançar maior competitividade.

Portanto, o problema de pesquisa, para o contexto deste artigo, reside em avaliar até que ponto a confidencialidade do orçamento realmente beneficia as contratações públicas, equilibrando a eficiência com a exigência de transparência. A análise comparativa de experiências internacionais, como as diretrizes da OCDE e o Federal Acquisition Regulation (FAR) dos Estados Unidos, mostra que a prática do orçamento sigiloso é amplamente reconhecida como uma estratégia eficaz para promover a competitividade e combater práticas anticompetitivas. No entanto, países como Portugal adotam uma abordagem mais restritiva em relação ao orçamento sigiloso, o que reforça a importância de uma análise crítica de sua aplicação no contexto brasileiro.

Este estudo tem como objetivo investigar os impactos jurídicos e econômicos do orçamento sigiloso no Brasil, avaliando as vantagens e os riscos dessa prática na administração pública. Para alcançar esse objetivo, o estudo: (1) examina a fundamentação legal do orçamento sigiloso à luz dos princípios administrativos, (2) compara essa prática com modelos internacionais, e (3) avalia seus efeitos práticos em termos de eficiência e transparência no contexto da Nova Lei de Licitações.

Este artigo está organizado da seguinte forma: inicia-se com a fundamentação jurídica, discutindo os princípios de eficiência, transparência e publicidade à luz da Nova Lei de Licitações. Em seguida, apresenta-se a evolução das normas de licitação e uma análise comparativa com práticas internacionais.

Na sequência, avaliam-se os impactos econômicos e administrativos do orçamento sigiloso, identificando tanto os benefícios quanto os riscos associados. Por fim, explora-se criticamente os resultados observados, oferecendo sugestões para aprimoramentos legislativos e práticos na aplicação do orçamento sigiloso, visando maior equilíbrio entre transparência e eficiência.

2. METODOLOGIA

A fim de responder ao problema de pesquisa sobre os impactos jurídicos e econômicos do orçamento sigiloso e seu alinhamento aos princípios administrativos, este estudo adota uma abordagem qualitativa, exploratória e descritiva.

Este estudo utiliza uma abordagem qualitativa, de natureza exploratória e descritiva, com o objetivo de analisar os impactos jurídicos e econômicos da aplicação do orçamento sigiloso conforme previsto na Nova Lei de Licitações (NLLC – Lei n.º 14.133/2021). A investigação foi conduzida com base em uma pesquisa bibliográfica e documental, a fim de fundamentar as análises teóricas e práticas relativas ao tema.

A pesquisa qualitativa foi escolhida para permitir uma análise aprofundada das normas e princípios jurídicos que sustentam o orçamento sigiloso e seus efeitos nas contratações públicas. Essa abordagem permite explorar as nuances e implicações da prática, enfatizando a interpretação e análise de documentos legais e doutrinários, bem como a observação de como essa prática é recebida e aplicada.

A pesquisa é de natureza exploratória e descritiva. Exploratória, pois visa aprofundar o entendimento de um tema ainda recente e de aplicação restrita na administração pública brasileira, com o objetivo de avaliar até que ponto o orçamento sigiloso contribui para a eficiência e competitividade nas licitações. Descritiva, pois se propõe a descrever as características do orçamento sigiloso, contextualizando-o no cenário jurídico e econômico e demonstrando suas implicações práticas.

Para a análise, foram utilizados os seguintes métodos: (1) Método Dedutivo; (2) Método Comparativo e (3) Análise Documental e Jurisprudencial.

(1) Método Dedutivo: esse método parte de princípios gerais do Direito Administrativo, como eficiência, transparência e publicidade, para verificar como esses princípios são aplicados na prática do orçamento sigiloso. O estudo deduz conclusões específicas sobre a adequação do sigilo orçamentário a esses princípios, baseando-se nas normas da NLLC.

(2) Método Comparativo: com o intuito de ampliar a compreensão do orçamento sigiloso, o estudo inclui uma análise comparativa com práticas internacionais, observando como países como Portugal, membros da OCDE e Estados Unidos tratam a confidencialidade orçamentária. Essa comparação possibilita identificar padrões, convergências e divergências que podem enriquecer a análise do contexto brasileiro. Essa abordagem metodológica também permite situar o Brasil em um contexto internacional, avaliando como as práticas adotadas em outras jurisdições podem servir como referência para aprimorar a aplicação do orçamento sigiloso no país

(3) Análise Documental e Jurisprudencial: a pesquisa documental se concentrou em fontes legais primárias, incluindo o texto da Lei n.º 14.133/2021 e da Lei n.º 8.666/1993, além de pareceres e documentos legislativos relacionados ao tema. A análise jurisprudencial enfoca decisões do Tribunal de Contas da União (TCU) que tratam do orçamento sigiloso, destacando como essas decisões fundamentam e interpretam a aplicabilidade prática do orçamento sigiloso nas licitações públicas.

A fundamentação teórica foi enriquecida por uma pesquisa bibliográfica abrangente, utilizando-se obras de autores reconhecidos no campo do Direito Administrativo, como Egon Bockmann Moreira, Fernando Vernalha Guimarães e Sidney Bittencourt. Esses autores contribuem com argumentos teóricos que embasam o estudo sobre as vantagens e os desafios do orçamento sigiloso, promovendo uma análise crítica da prática em consonância com os princípios fundamentais do Direito Administrativo.

Esta combinação metodológica permite ao estudo uma análise profunda e fundamentada do orçamento sigiloso sob uma perspectiva jurídica e econômica. Ao adotar os métodos dedutivo, comparativo e de análise documental e jurisprudencial, além da pesquisa bibliográfica, o estudo busca avaliar de maneira ampla e fundamentada os impactos do orçamento sigiloso, relacionando-os com os princípios administrativos e comparando-os a práticas internacionais.

Estes procedimentos asseguram que as conclusões sejam robustas e coerentes com a prática jurídica atual, proporcionando uma visão crítica e fundamentada sobre os possíveis benefícios e limitações do orçamento sigiloso na Administração Pública.

3. FUNDAMENTAÇÃO TEÓRICA

A introdução do orçamento sigiloso na Nova Lei de Licitações (NLLC – Lei n.º 14.133/2021) representa uma mudança que desafia e, ao mesmo tempo, dialoga com os princípios clássicos do Direito Administrativo, como a eficiência, a transparência e a publicidade. Esta seção explora a base jurídica que sustenta essa prática, apresentando os dispositivos legais e os fundamentos teóricos que justificam a confidencialidade orçamentária em contratações públicas.

Para contextualizar e embasar a análise, a seção está dividida em três partes principais. Na primeira, Base Legal, examina-se a estrutura normativa que embasa o orçamento sigiloso, comparando as disposições da NLLC com a legislação anterior, a Lei n.º 8.666/1993. O foco recairá sobre o artigo 24 da NLLC, que introduz a possibilidade de sigilo orçamentário, em contraste com os artigos 3º e 40 da Lei n.º 8.666/1993, que estabeleciam a obrigatoriedade de ampla divulgação dos valores estimados.

Em seguida, em Princípios Administrativos Aplicáveis, abordaremos como os princípios de eficiência, publicidade e transparência interagem com a prática do orçamento sigiloso. Essa subseção avalia a compatibilidade do sigilo orçamentário com o ordenamento jurídico e os limites impostos por esses princípios constitucionais, incentivando uma reflexão sobre até que ponto a confidencialidade pode contribuir para a competitividade e economicidade sem comprometer a transparência e o controle social.

Por fim, a subseção Doutrina e Interpretação Jurídica reúne as interpretações doutrinárias de autores renomados, como Egon Bockmann Moreira, Fernando Vernalha Guimarães e Sidney Bittencourt, que discutem as vantagens e limitações da confidencialidade orçamentária. Essas contribuições teóricas fornecem ao leitor uma visão crítica e aprofundada sobre as justificativas e os desafios que permeiam o orçamento sigiloso, fundamentando a análise com base nas melhores práticas e na experiência consolidada desses juristas.

3.1 Base Legal

A introdução do orçamento sigiloso pela Nova Lei de Licitações e Contratos Administrativos (NLLC – Lei n.º 14.133/2021) reflete uma transformação na forma como o Estado brasileiro conduz suas contratações públicas. Até a entrada em vigor da NLLC, a Lei n.º 8.666/1993, então vigente, estabelecia normas rígidas quanto à publicidade do orçamento estimado, com o objetivo de assegurar a transparência e o controle social. No entanto, o cenário legal alterou-se significativamente com o artigo 24 da NLLC, que permite, sob certas condições, que o orçamento estimado permaneça confidencial até uma fase específica do processo licitatório.

A antiga Lei de Licitações, a Lei n.º 8.666/1993, estabelece, em seu artigo 3º, que “a licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a administração e a promoção do desenvolvimento nacional sustentável”. Com essa definição, o legislador buscava garantir que a Administração Pública pudesse realizar suas contratações de forma equitativa e vantajosa, promovendo o interesse público e a justiça competitiva entre os licitantes. Além disso, o artigo 40 da mesma lei determinava que “o edital conterá no preâmbulo o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica”, o que incluía a obrigatoriedade de divulgação do orçamento, assegurando a publicidade e o acesso à informação.

Em contraste, a NLLC flexibiliza essa exigência com o artigo 24, que dispõe sobre o orçamento sigiloso, permitindo que o valor estimado de uma licitação seja mantido em confidencialidade até a fase de lances, desde que essa prática seja devidamente justificada e fundamentada no interesse público. Segundo o artigo, o orçamento sigiloso visa garantir a competitividade e a economicidade nas contratações, uma vez que a divulgação antecipada do valor estimado pode influenciar o comportamento dos licitantes, induzindo-os a apresentar propostas próximas ao teto estabelecido, o que poderia reduzir o potencial de economia para a Administração Pública.

Essa mudança normativa permite ao gestor público maior flexibilidade ao optar pelo sigilo orçamentário, mas exige uma justificativa fundamentada para evitar abusos e garantir a legitimidade do processo. A confidencialidade orçamentária é, assim, uma inovação com potencial para ampliar a competitividade nas licitações, mas que deve ser usada com critérios rigorosos para que não comprometa os princípios da transparência e da publicidade que norteiam as atividades administrativas.

A comparação entre a Lei n.º 8.666/1993 e a NLLC revela uma evolução na perspectiva do legislador sobre a administração pública eficiente. Enquanto a legislação anterior priorizava a transparência absoluta como meio de controle social, a nova legislação procura equilibrar esse princípio com a eficiência e a economicidade, introduzindo o sigilo como uma ferramenta para tornar as contratações públicas mais vantajosas e menos vulneráveis a manipulações de preço. Ao manter o orçamento em sigilo até uma fase específica, o processo licitatório ganha uma camada adicional de proteção contra práticas anticompetitivas, fortalecendo a posição da Administração Pública em suas negociações.

3.2 Princípios Administrativos Aplicáveis

A adoção do orçamento sigiloso na Nova Lei de Licitações e Contratos Administrativos (NLLC – Lei n.º 14.133/2021) levanta discussões sobre a compatibilidade dessa prática com os princípios fundamentais do Direito Administrativo. Princípios como eficiência, publicidade e transparência norteiam as atividades da Administração Pública e são essenciais para assegurar a legalidade e a legitimidade dos processos licitatórios. Nesta subseção, analisaremos como esses princípios interagem com a prática do orçamento sigiloso e quais os limites e possibilidades que essa inovação apresenta para as contratações públicas.

O princípio da eficiência, consolidado pela Emenda Constitucional n.º 19/1998, estabelece que a Administração Pública deve buscar sempre os melhores resultados, maximizando a utilização dos recursos públicos e minimizando os custos. Sob esse ponto de vista, o orçamento sigiloso pode ser interpretado como um mecanismo para fortalecer a eficiência nas licitações, evitando que os licitantes ajustem automaticamente suas propostas ao valor máximo do orçamento, o que poderia comprometer a competitividade e a economicidade do processo. Dessa forma, a confidencialidade dos valores orçamentários busca garantir que as propostas reflitam o custo real dos serviços ou produtos, permitindo à Administração obter condições mais vantajosas.

No entanto, a prática do orçamento sigiloso apresenta um desafio para o princípio da publicidade, que exige a transparência dos atos administrativos para garantir o controle social e a fiscalização pelos cidadãos e órgãos competentes. A publicidade é essencial para assegurar que a Administração Pública atue com honestidade e respeito aos interesses públicos, permitindo que o processo licitatório seja acessível e verificável por todos. Embora o artigo 24 da NLLC permita a confidencialidade do orçamento estimado, essa prática deve ser cuidadosamente justificada e utilizada de maneira criteriosa, para que não se converta em um instrumento de ocultação que dificulte o controle social e comprometa a confiança no processo licitatório.

Além disso, o princípio da transparência complementa o princípio da publicidade ao reforçar a necessidade de clareza e abertura nas informações disponibilizadas ao público. A confidencialidade orçamentária deve ser acompanhada de mecanismos que assegurem o acesso a outras informações relevantes para a formulação das propostas, permitindo que os licitantes possam competir em igualdade de condições. De acordo com a NLLC, a Administração Pública deve garantir que o orçamento sigiloso não prejudique a isonomia e a clareza do processo, disponibilizando dados suficientes para que os interessados possam formular propostas adequadas e competitivas, mesmo sem conhecimento do valor estimado.

Assim, a prática do orçamento sigiloso deve ser utilizada de maneira equilibrada, buscando atender ao princípio da eficiência sem violar os preceitos de publicidade e transparência. Autores como Sidney Bittencourt argumentam que a confidencialidade, quando bem aplicada, pode contribuir para uma gestão pública mais vantajosa e competitiva, desde que respeitados os limites constitucionais e administrativos. Em contrapartida, se utilizada de forma indiscriminada, a confidencialidade pode gerar insegurança jurídica e desconfiança entre os participantes, afastando a Administração dos ideais de transparência e controle social.

Dessa forma, a inovação introduzida pela NLLC busca estabelecer um equilíbrio entre esses princípios, oferecendo à Administração Pública uma ferramenta adicional para alcançar resultados mais eficientes nas contratações, sem comprometer o dever de transparência. O sucesso dessa prática depende, portanto, da adoção de critérios claros e justificativos robustas para a aplicação do orçamento sigiloso, garantindo que a confidencialidade seja uma exceção bem fundamentada e não a regra geral.

3.3 Doutrina e Interpretação Jurídica

A implementação do orçamento sigiloso na Nova Lei de Licitações (Lei n.º 14.133/2021) suscitou uma série de interpretações doutrinárias e análises comparativas com práticas internacionais. Segundo Sidney Bittencourt (2012), o sigilo pode ser um meio de reduzir práticas anticompetitivas, estimulando propostas que realmente reflitam o custo real dos serviços e produtos ofertados. Em suas palavras, o orçamento confidencial “força os fornecedores a formularem suas propostas baseando-se em seus próprios custos e condições de mercado” e reduz a tendência de “ajustes automáticos ao valor máximo estipulado pela Administração”.

Egon Bockmann Moreira e Fernando Vernalha Guimarães (2012) defendem que a confidencialidade do orçamento representa uma evolução para o sistema brasileiro de licitações, aproximando-o das melhores práticas internacionais. Eles ressaltam que, “ao manter o orçamento estimado em sigilo até uma fase específica, o processo licitatório ganha uma camada adicional de proteção contra práticas anticompetitivas”, reforçando a importância dessa estratégia para a promoção da economicidade e eficiência.

Além da doutrina brasileira, a prática encontra respaldo em orientações internacionais. A Organização para a Cooperação e Desenvolvimento Econômico (OCDE), em suas diretrizes, recomenda que o orçamento máximo de contratação permaneça confidencial: “Do not publish the reserve price, but keep it confidential in the file or deposit it with another public authority” (não publique o preço de reserva, mantenha-o confidencial ou deposite junto a uma autoridade pública). A OCDE identifica essa medida como uma forma de inibir conluios, promovendo uma competição mais honesta e evitando o ajuste de valores ao teto de gastos.

No Brasil, a jurisprudência do Tribunal de Contas da União (TCU) reforça essa perspectiva ao afirmar, em Acórdão n.º 1502/2018, que o orçamento confidencial é aplicável “enquanto o orçamento não for critério de aceitabilidade”, respeitando o princípio da publicidade ao torná-lo acessível apenas em fases posteriores do processo. Essa orientação legitima o uso do sigilo orçamentário como uma ferramenta para promover uma competição mais equitativa e alinhada aos princípios da eficiência e economicidade, mitigando práticas que possam comprometer a competitividade.

Essas interpretações doutrinárias e orientações internacionais ressaltam que o orçamento sigiloso, quando utilizado de forma criteriosa e respaldado por regulamentações específicas, representa uma prática que pode beneficiar a Administração Pública ao balancear transparência e eficiência. As contribuições de Bittencourt, Moreira e Guimarães evidenciam a relevância dessa prática no contexto brasileiro, enquanto as diretrizes da OCDE e as deliberações do TCU contribuem para consolidar o orçamento sigiloso como um meio estratégico para evitar manipulações e assegurar a integridade dos processos licitatórios.

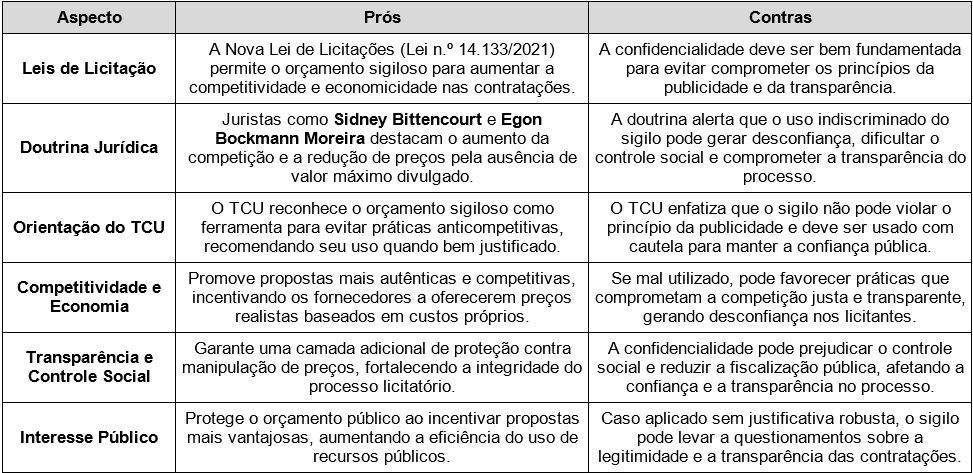

4. BENEFÍCIOS E DESAFIOS DO ORÇAMENTO SIGILOSO

A implementação do orçamento sigiloso pela Nova Lei de Licitações e Contratos Administrativos (NLLC – Lei n.º 14.133/2021) apresenta uma série de benefícios e desafios para a Administração Pública. Essa prática busca fortalecer a competitividade e a eficiência econômica dos processos licitatórios, ao mesmo tempo em que enfrenta críticas e questionamentos sobre os impactos na transparência e no controle social. Esta seção explora essas vantagens e limitações, destacando as implicações para a Administração Pública e a confiança dos participantes no processo licitatório.

Um dos principais benefícios do orçamento sigiloso é o incentivo à competitividade entre os licitantes. A confidencialidade impede que os fornecedores ajustem suas propostas ao valor máximo estabelecido pela Administração, incentivando-os a apresentar valores mais competitivos e baseados em seus próprios custos e condições de mercado. Autores como Sidney Bittencourt destacam que, ao manter o valor estimado em sigilo, a Administração Pública reduz o risco de conluio e manipulação de preços, promovendo uma competição mais autêntica entre os participantes. Segundo Bittencourt, a confidencialidade do orçamento “força os fornecedores a formularem suas propostas com base em suas reais condições, e não em referência ao teto orçamentário previamente conhecido”.

Outro benefício associado ao orçamento sigiloso é a potencial economia para o setor público. A ausência de um valor de referência visível para os licitantes limita as práticas de ajuste automático ao teto orçamentário, o que frequentemente resulta em propostas mais vantajosas para a Administração. Esse fator contribui para a economicidade, um princípio central do Direito Administrativo, que busca a melhor utilização dos recursos públicos. De acordo com Egon Bockmann Moreira e Fernando Vernalha Guimarães, a confidencialidade orçamentária introduz uma camada adicional de proteção contra práticas anticompetitivas, permitindo que a Administração Pública maximize seus resultados financeiros ao obter preços mais baixos para os mesmos serviços ou produtos.

Por outro lado, o orçamento sigiloso enfrenta desafios significativos relacionados ao princípio da publicidade e ao controle social. A transparência é um dos pilares do Direito Administrativo, e a ausência de divulgação prévia do orçamento pode gerar desconfiança entre os participantes e a sociedade. A publicidade dos atos administrativos é essencial para assegurar a legitimidade e a fiscalização das atividades públicas. Segundo o Tribunal de Contas da União (TCU), a falta de transparência pode comprometer a confiança pública e “dificultar o controle social, elemento fundamental para a promoção de uma administração pública honesta e comprometida com o interesse público”.

Além disso, o sigilo orçamentário pode representar um risco de insegurança jurídica, caso seja utilizado sem critérios claros e justificativas bem fundamentadas. Para que a confidencialidade seja aceita e compreendida pelos participantes, é essencial que a Administração Pública apresente razões concretas para a aplicação do orçamento sigiloso, limitando-o a casos em que a confidencialidade realmente se justifique em prol da competitividade e da eficiência. O uso indiscriminado do sigilo orçamentário pode abrir margem para interpretações de falta de transparência, comprometendo a credibilidade e a integridade do processo licitatório.

Portanto, os benefícios do orçamento sigiloso, como o aumento da competitividade e a economia para a Administração Pública, devem ser cuidadosamente equilibrados com os desafios relacionados à transparência e ao controle social. A eficácia dessa prática depende de sua aplicação criteriosa e da adoção de mecanismos de fiscalização que assegurem que o sigilo orçamentário seja utilizado de forma justificada e responsável. Assim, o orçamento sigiloso pode representar uma inovação vantajosa para as contratações públicas, desde que respeite os princípios constitucionais que norteiam a administração pública e promova a confiança no processo licitatório.

Tabela 1: Prós e Contras do Orçamento Sigiloso nas Licitações Públicas

(*) Elaborado pelas Autoras

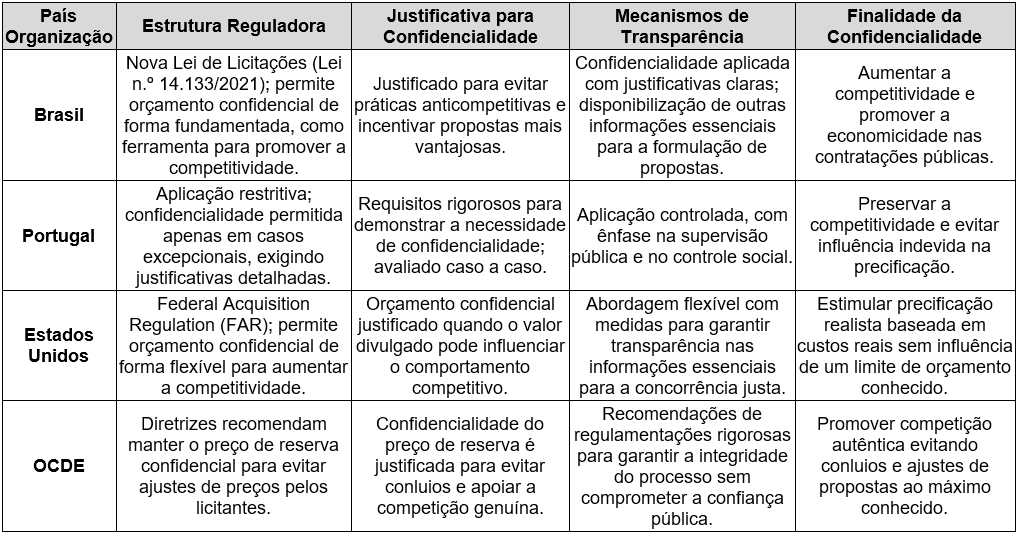

5. COMPARAÇÃO COM PRÁTICAS INTERNACIONAIS

A aplicação do orçamento sigiloso na Nova Lei de Licitações e Contratos Administrativos (NLLC – Lei n.º 14.133/2021) alinha-se a uma tendência observada em diversas jurisdições internacionais, que também adotam a confidencialidade orçamentária como uma estratégia para aumentar a competitividade e proteger o processo licitatório de práticas anticompetitivas. Nesta seção, faremos uma análise comparativa com as práticas adotadas em outros países, como Portugal, Estados Unidos e membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), observando as diferenças e semelhanças que podem oferecer lições valiosas para a implementação do orçamento sigiloso no Brasil.

Em Portugal, a confidencialidade do orçamento nas licitações é aplicada de forma mais restritiva. A legislação portuguesa permite o sigilo orçamentário apenas em circunstâncias excepcionais, onde a confidencialidade seja considerada essencial para preservar a competitividade. Ao contrário do modelo brasileiro, a prática em Portugal exige justificativas detalhadas que demonstrem a necessidade do sigilo, e essas justificativas são avaliadas caso a caso. Essa abordagem mais cautelosa visa assegurar que o sigilo orçamentário seja utilizado de maneira controlada, minimizando os riscos de falta de transparência e reforçando o controle social.

Nos Estados Unidos, a prática do orçamento sigiloso é regulada pelo Federal Acquisition Regulation (FAR), que permite a confidencialidade orçamentária em licitações federais, especialmente quando o preço estimado pode impactar a competitividade do processo. A abordagem americana é flexível e permite que o orçamento seja mantido em sigilo sempre que houver risco de que o conhecimento prévio do valor estimado possa influenciar o comportamento dos licitantes. Além disso, o FAR recomenda o uso de mecanismos que assegurem a isonomia e a transparência das informações essenciais, garantindo que o sigilo orçamentário não prejudique o princípio de igualdade entre os participantes.

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) também reconhece a importância do orçamento sigiloso como meio de prevenir conluios e práticas anticompetitivas. Em suas diretrizes, a OCDE recomenda que o preço de reserva seja mantido confidencial para evitar que os licitantes ajustem suas propostas com base nesse valor. A OCDE destaca que a confidencialidade deve ser acompanhada de regulamentações rigorosas que assegurem a integridade do processo licitatório, evitando que o sigilo comprometa o controle social e a confiança pública. Essa prática é indicada como uma maneira de promover uma concorrência genuína, incentivando os licitantes a oferecerem suas melhores condições sem referência a um valor máximo.

Comparando essas práticas com o modelo brasileiro, percebe-se que a NLLC adota uma abordagem intermediária, permitindo o orçamento sigiloso como uma ferramenta para aumentar a competitividade, mas exigindo que a confidencialidade seja fundamentada no interesse público. Ao mesmo tempo, o Brasil ainda enfrenta desafios para assegurar que o uso do sigilo orçamentário não comprometa a transparência e a confiança no processo licitatório. As lições das práticas internacionais sugerem que a implementação do orçamento sigiloso pode ser aprimorada por meio de regulamentações que exigem justificativas claras e limites específicos para o uso da confidencialidade, promovendo um equilíbrio entre eficiência e publicidade.

Tabela 2: Análise Comparativa Internacional do Orçamento Confidencial

(*) Elaborado pelas Autoras

Essa comparação revela que, enquanto alguns países adotam o orçamento sigiloso de maneira controlada, outros, como os Estados Unidos, aplicam a prática de forma mais flexível, adaptando-a conforme as necessidades do processo licitatório. O Brasil, ao observar essas experiências internacionais, pode extrair elementos que contribuam para uma aplicação mais segura e eficaz do orçamento sigiloso, assegurando que a confidencialidade se torne uma ferramenta efetiva para a Administração Pública sem comprometer a confiança e o controle social no âmbito das licitações.

6. IMPACTO JURÍDICO E ECONÔMICO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA

A prática do orçamento sigiloso na Administração Pública brasileira, introduzida pela Nova Lei de Licitações e Contratos Administrativos (NLLC – Lei n.º 14.133/2021), traz implicações jurídicas e econômicas significativas para o processo licitatório. Esta seção examina como o orçamento confidencial influencia os princípios administrativos, a eficiência econômica e a segurança jurídica nas contratações públicas.

Do ponto de vista jurídico, o orçamento sigiloso representa uma inovação que visa conciliar o princípio da eficiência com as exigências de publicidade e transparência. Segundo o Tribunal de Contas da União (TCU), a confidencialidade, quando bem fundamentada, pode ser um instrumento legítimo para prevenir práticas anticompetitivas e proteger o interesse público. No entanto, o TCU também alerta para os riscos de abuso da confidencialidade e enfatiza que o sigilo orçamentário deve ser aplicado com justificativas claras, garantindo que ele não comprometa a transparência e a credibilidade do processo licitatório.

A aplicação do orçamento sigiloso traz impactos econômicos ao potencializar a competitividade entre os fornecedores, evitando que suas propostas se alinhem automaticamente ao teto orçamentário estabelecido pela Administração. Essa prática incentiva a apresentação de propostas mais realistas, baseadas nos custos reais e condições de mercado, o que pode gerar economia para o setor público. O objetivo é que a Administração obtenha condições mais vantajosas e, ao mesmo tempo, aumente a eficiência no uso dos recursos públicos.

No entanto, a confidencialidade orçamentária também apresenta desafios que afetam a segurança jurídica. A ausência de critérios rígidos para a aplicação do sigilo pode levar a questionamentos sobre a legalidade e a transparência do processo. Juristas como Egon Bockmann Moreira e Fernando Vernalha Guimarães sugerem que o sigilo orçamentário seja sempre acompanhado de mecanismos de controle que permitam a fiscalização e a verificação da sua adequação ao interesse público. Caso contrário, a confidencialidade pode gerar insegurança e desconfiança, comprometendo a confiança dos licitantes e da sociedade na Administração Pública.

Além disso, a confidencialidade deve ser aplicada com cautela para evitar que se torne um obstáculo ao controle social. A legislação brasileira enfatiza que a publicidade é um dos princípios fundamentais do Direito Administrativo e que a transparência dos atos administrativos é essencial para garantir a legitimidade e o controle das atividades públicas. Dessa forma, a prática do orçamento sigiloso exige um equilíbrio cuidadoso entre a proteção do orçamento público e o respeito aos direitos dos cidadãos de fiscalizar e acompanhar os processos licitatórios.

Em resumo, o impacto jurídico e econômico do orçamento sigiloso na Administração Pública brasileira depende da aplicação responsável e criteriosa da confidencialidade. Quando utilizada de maneira fundamentada e acompanhada de mecanismos de controle, a confidencialidade pode contribuir para uma gestão pública mais eficiente e econômica. No entanto, a falta de regulamentação detalhada e de critérios específicos para o uso do orçamento sigiloso pode representar um risco à transparência e à segurança jurídica, afetando a confiança da sociedade nos processos de contratação pública.

7. RECOMENDAÇÕES PARA IMPLEMENTAÇÃO RESPONSÁVEL

Para que o orçamento sigiloso cumpra seu papel de promover a eficiência e a competitividade nas licitações, sem comprometer os princípios de transparência e publicidade, é fundamental que sua aplicação seja acompanhada de diretrizes e regulamentações específicas. Nesta seção, apresentamos recomendações práticas para garantir que a confidencialidade do orçamento seja utilizada de forma criteriosa e responsável, atendendo aos interesses públicos e aos padrões de governança pública.

7.1 Definição de Critérios Claros e Justificativas para o Sigilo

Uma das principais recomendações para a implementação do orçamento sigiloso é estabelecer critérios objetivos que determinem quando e como a confidencialidade pode ser aplicada. A Nova Lei de Licitações (Lei n.º 14.133/2021) já prevê que o sigilo deve ser justificado pelo interesse público, mas a ausência de critérios específicos pode abrir margem para interpretações variadas e até para o uso inadequado da prática.

É recomendável que cada contratação que utilize o orçamento sigiloso inclua uma justificativa detalhada, explicitando as razões pelas quais a confidencialidade é necessária para promover a competitividade e a economicidade.

7.2 Monitoramento e Controle por Órgãos Fiscalizadores

Para assegurar que a confidencialidade orçamentária não comprometa a transparência, é fundamental que órgãos de controle, como o Tribunal de Contas da União (TCU), acompanhem de perto a aplicação do sigilo nas licitações.

O TCU pode desenvolver diretrizes e orientações específicas para orientar os gestores públicos sobre a aplicação responsável do orçamento sigiloso, garantindo que o uso da confidencialidade esteja alinhado com os princípios administrativos e com o interesse público.

7.3 Implementação de Mecanismos de Transparência Complementar

Embora o valor estimado seja mantido em sigilo, é importante que outros aspectos do processo licitatório sejam amplamente divulgados, de modo a assegurar o acesso à informação e o controle social.

Elementos como os critérios de julgamento das propostas, o objeto da licitação e as qualificações exigidas devem ser transparentes e acessíveis ao público. Esses mecanismos complementares de transparência ajudam a manter o controle social e a fiscalização pela sociedade, mesmo quando o orçamento permanece confidencial.

7.4 Capacitação de Gestores Públicos para o Uso do Sigilo Orçamentário

A implementação responsável do orçamento sigiloso exige que os gestores públicos compreendam plenamente os benefícios e riscos associados à confidencialidade. Recomenda-se, portanto, a realização de programas de capacitação e treinamento, voltados para orientar os servidores sobre os critérios, os limites e as melhores práticas para a aplicação do orçamento sigiloso. Esse treinamento pode incluir a análise de estudos de caso, abordando tanto experiências bem-sucedidas quanto os desafios enfrentados em diferentes contextos.

7.5 Revisão Periódica e Avaliação de Impacto

Por fim, é recomendável que a aplicação do orçamento sigiloso seja avaliada periodicamente, com o objetivo de identificar seus impactos econômicos e sociais e aperfeiçoar a prática. Essa revisão pode incluir a análise de indicadores como o nível de competitividade nas propostas, a eficiência na utilização dos recursos públicos e o grau de confiança dos participantes no processo licitatório.

A avaliação de impacto permite que a Administração Pública ajuste suas diretrizes e melhore continuamente o uso do orçamento sigiloso, assegurando que ele realmente contribua para o interesse público.

8. CONSIDERAÇÕES FINAIS

O orçamento sigiloso, introduzido pela Nova Lei de Licitações e Contratos Administrativos (NLLC – Lei n.º 14.133/2021), representa uma mudança significativa nas práticas de contratação pública no Brasil, oferecendo uma ferramenta para melhorar a competitividade e eficiência dos processos licitatórios. Este estudo explorou os benefícios e desafios do sigilo orçamentário, destacando como essa prática pode promover uma competição mais justa e vantajosa, ao incentivar os fornecedores a basearem suas propostas em condições de mercado reais, sem a influência de um valor previamente conhecido.

No entanto, o orçamento sigiloso também levanta questionamentos quanto à sua compatibilidade com os princípios de transparência e publicidade, fundamentais para o controle social e a confiança pública na Administração Pública. A prática da confidencialidade exige, portanto, uma aplicação criteriosa e justificada, assegurando que o sigilo orçamentário seja empregado apenas em situações que realmente contribuam para o interesse público.

A análise comparativa com práticas internacionais demonstrou que países como Portugal e Estados Unidos utilizam o orçamento sigiloso de maneira controlada e com diretrizes claras, que orientam a aplicação da confidencialidade sem comprometer a integridade do processo licitatório. Essas experiências reforçam a importância de regulamentações específicas e de mecanismos de fiscalização para garantir que o sigilo orçamentário no Brasil alcance seus objetivos sem sacrificar a transparência.

Para aprimorar a aplicação do orçamento sigiloso no contexto brasileiro, este artigo recomenda a definição de critérios claros para sua utilização, a capacitação dos gestores públicos, a implementação de mecanismos de transparência complementar e a realização de avaliações periódicas de impacto. Essas medidas visam assegurar que o orçamento sigiloso seja uma ferramenta eficaz para a Administração Pública, contribuindo para a eficiência econômica e a competitividade, mas sem comprometer o controle social e a confiança no sistema de licitações.

Em conclusão, o orçamento sigiloso, quando utilizado de maneira responsável e fundamentada, pode representar um avanço significativo nas contratações públicas no Brasil, permitindo que a Administração Pública alcance condições mais vantajosas e promova uma gestão mais eficiente dos recursos. O sucesso dessa prática, no entanto, depende de uma regulamentação robusta e de um compromisso contínuo com os princípios constitucionais que norteiam o Direito Administrativo, garantindo que a confidencialidade seja uma exceção justificada e não uma regra indiscriminada.

9. REFERÊNCIAS

ALVES, Ana Paula Gross. A evolução histórica das licitações e o atual processo de compras públicas em situação de emergência no Brasil. Revista de Gestão, Economia e Negócios, vol. I, no. II, 2020, p. 40-60. Disponível em: https://www.portaldeperiodicos.idp.edu.br/regen/article/view/5162. Acesso em: 09 de out. de 2024.

AMORIM, Victor Aguiar Jardim de. Licitações e Contratos Administrativos: teoria e jurisprudência. 4ª ed. Brasília, 2023. Disponível em: http://www2.senado.leg.br/bdsf/handle/id/533714. Acesso em: 09 de out. de 2024.

BITTENCOURT, Sidney. Licitação através do Regime Diferenciado de Contratações Públicas. Belo Horizonte: Fórum, 2012.

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidente da República, [2016]. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 02 jun. de 2024.

BRASIL. Lei n.º 14.133, de 1º de abril de 2021. Lei de Licitações e Contratos Administrativos. Brasília, DF, [2024]. Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2019-2022/2021/lei/l14133.htm. Acesso em: 02 jun. de 2024.

BRASIL. Lei n.º 8.666, de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Brasília, DF, [1993]. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l8666cons.htm. Acesso em: 02 jun. de 2024.

BRASIL. Tribunal de Contas da União. Acórdão n.º 3.011/2012, 1ª Câmara. Processo n.º 018.962/2008-8. Rel. Ministro Valmir Campelo. Sessão: 31/05/2012.

CAVALCANTE, Carolina Moura. Receita Federal: principais pontos da nova lei de licitações. 2022. Disponível em: https://www.estrategiaconcursos.com.br/blog/receita-federalnova-lei-licitacoes/. Acesso em: 09 de out. de 2024.

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. São Paulo: Atlas, 2013.

JARDIM, Raphaela Thêmis Leite. O sigilo do orçamento estimado na Nova Lei de Licitações e Contratos administrativos. Disponível em: https://justen.com.br/artigo_pdf/o-sigilo-do-orcamento-estimado-na-nova-lei-de-licitacoes-e-contratos-administrativos/. Acesso em: 09 de out. de 2024.

JUSTEN FILHO, Marçal. Comentários à lei de licitações e contratos administrativos. 16.ed. São Paulo: Revista dos Tribunais, 2014.

MEIRELLES, Hely Lopes. Direito Administrativo Brasileiro. 40ª ed. São Paulo: Malheiros, 2014.

MELLO, Celso Antônio Bandeira de. Curso de Direito Administrativo. 12. ed. São Paulo: Malheiros, 2000.

MOREIRA, Egon Bockmann; GUIMARÃES, Fernando Vernalha. Licitação pública: a Lei Geral de Licitações/LGL e o Regime Diferenciado de Contratações/RDC. São Paulo: Malheiros, 2012.

NETO, Fernando Ferreira Baltar; TORRES, Ronny Charles Lopes de. Direito Administrativo. Coleção Sinopses para concursos, vol. 9. 11. ed. rev. amp. atual. Salvador: JusPodivm, 2021.

ORGANIZAÇÃO PARA COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO (OCDE). Guidelines for fighting bid rigging in public procurement. Disponível em: http://www.oecd.org/competition/cartelsandanti-competitiveagreements/42851044.pdf. Acesso em: 09 de out. de 2024.REZENDE, Renato Monteiro. O orçamento sigiloso traz benefícios para as contratações públicas?. Disponível em: http://www.brasil-economia-governo.org.br/2011/09/14/o-orcamento-sigiloso-traz-beneficios-para-as-contratacoes-publicas/. Acesso em: 09 de out. de 2024.

1Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Campus Jaru. e-mail: ana.campos@hotmail.com.br

2Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Campus Jaru. e-mail: amandarodriguesribeirorr@gmail.com

3Orientador: Docente do Instituto Federal de Rondônia (IFRO), Campus Porto Velho – Calama. Leciona Administração Empreendedora e apoia a Educação Inclusiva e as ações de Inovação. Mestre em Ecologia Humana e Gestão Socioambiental. Especialista em Gestão Pública, Economia e Gestão do Agronegócio, e Neuropsicologia. Graduado em Administração e em Segurança Pública. Doutorando em Administração pela UFPR. E-mail: wagner.soares@ifro.edu.br / Currículo Lattes: http://lattes.cnpq.br/9551866737323674