REGISTRO DOI: 10.69849/revistaft/cl10202411151314

Vanessa Jaqueline da Silva Agostinho

Orientadora: Profª. Dra. Érica Xavier de Souza

RESUMO

Este artigo explora os desafios e as perspectivas para a profissão contábil na visão de profissionais de Maceió, AL, em um contexto de profundas transformações tecnológicas e pós-pandemia de Covid-19. Como ciência social aplicada, a contabilidade evoluiu desde tempos antigos, mantendo-se fundamental para registrar e interpretar dados financeiros e patrimoniais, contribuindo para a tomada de decisões em diferentes tipos de entidades. Utilizando uma abordagem mista e um estudo de campo com questionários distribuídos a 107 contadores da região, a pesquisa analisou percepções sobre a modernização digital e os desafios profissionais atuais, como a necessidade de constante atualização e adaptação às novas demandas tecnológicas e às mudanças na legislação. Os resultados destacaram que, embora as tecnologias digitais tenham introduzido ferramentas essenciais, como SPED e e-Social, elas também impõem aos contadores habilidades adicionais e maior flexibilidade para responder às exigências de um mercado em rápida transformação. Conclui-se que, para prosperar, os profissionais precisam investir em habilidades interpessoais, técnicas e éticas, alinhadas ao cenário digital.

PALAVRAS-CHAVE: Contabilidade; Desafios; Profissional contábil; Inovação.

ABSTRACT

This article explores the challenges and perspectives for the accounting profession as perceived by professionals in Maceió, AL, within a context of profound technological transformations and the post-COVID-19 landscape. As an applied social science, accounting has evolved from ancient times, remaining fundamental for recording and interpreting financial and asset data, and supporting decision-making in various types of entities. Using a mixed-method approach and a field study with questionnaires distributed to 107 accountants in the region, the research analyzed perceptions about digital modernization and current professional challenges, such as the need for constant updates and adaptation to new technological demands and regulatory changes. The results highlighted that, although digital technologies have introduced essential tools such as SPED and e-Social, they also require additional skills and greater flexibility from accountants to meet the demands of a rapidly changing market. It is concluded that, to thrive, professionals need to invest in interpersonal, technical, and ethical skills aligned with the digital landscape.

KEYWORDS: Accounting; Challenges; Accounting Professional; Innovation.

1. INTRODUÇÃO

A Contabilidade é atributo da ciência social aplicada, e traz uma metodologia principalmente idealizada para captar, registrar, acumular, resumir e interpretar os fatos que comprometem as situações patrimoniais, financeiras e econômicas de qualquer ente, seja este, pessoa física, entidade de finalidades não lucrativas, empresa, seja mesmo pessoa de Direito Público, tais como Estado, Município, União, Autarquia, etc., tem um campo de atuação muito amplo (LUDÍCUBUS et al., 2017).

Historicamente, a contabilidade consolidou seu princípio advindo pelo período primitivo, comparecendo-se ao homem, posteriormente na era medieval, na idade média, no período moderno, científico, até ingressar aos tempos atuais. Com solidez, ultrapassa eras atendendo as complexidades e necessidades de cada época sem perder sua relevância dentro do contexto histórico. Segundo Schmitd (2000, apud BASSO; BARRETO, 2018), os primeiros sinais objetivos da existência da contabilidade foram por volta do ano 4.000 a.C., na civilização Sumério-Babilonense. Há informações de que os primeiros rudimentos de balanço surgiram no ano 1.300, em Florença, Itália.

A contabilidade de certa forma, sempre esteve presente na história da sociedade como um todo, não somente como forma de controle, mas como ferramenta necessária dentro da organização de um povo. E, nesse contexto, Kounrouzan (2019), discorre que, os avanços tecnológicos e as atuais mudanças decorrentes do processo de desenvolvimento na contabilidade impactam inteiramente o desempenho e a atuação dos profissionais e das empresas. Evoluindo juntamente com a necessidade do homem em adequar e registrar suas posses, e pode ser avaliada hoje, como uma importante ferramenta para todas as empresas.

Consequentemente, o profissional que atua na contabilidade coordena todo o sistema de informação e os bancos de dados, que permitem o auxílio à tomada de decisões de todos que utilizam esse serviço, visto que toda empresa tem o dever de mencionar detalhes da circulação de seus recursos ao governo, o qual desenvolveu uma solução tecnológica para unificar e oficializar os arquivos digitais nas escriturações fiscais e contábeis, sistema esse que vem se evoluindo com o passar dos anos da seguinte forma: emissão de Nota Fiscal Eletrônica, Nota Fiscal de Consumidor, Escrituração Contábil Digital, Escrituração Fiscal Digital e E-Social (LIMA et. al., 2019).

Portanto, na área contábil, a manutenção de modelos de negócios tradicionais e enraizados na perspectiva do profissionalismo, relacionada às normas e práticas contábeis, revela as limitações dessas estruturas no atual contexto que se apresenta, principalmente no que concerne a entrega de informações em tempo real para gestores (SCHIAVI; BEHR, 2020). Nessa linha, a área contábil, por sua vez, caracteriza-se por contar com a existência de modelos de negócios tradicionais e enraizados na sua forma de criação, de entrega e de captura de valor, como se observa no funcionamento dos escritórios de contabilidade, das empresas de consultoria gerencial e tributária, de auditoria e de perícia, por exemplo.

No que se refere aos desafios e perspectivas da profissão contábil, a literatura descreve como maior desafio acompanhar a evolução das ferramentas de softwares e hardwares projetados para auxiliar em todos os processos contábeis, no qual é evidente os claros benefícios que a era digital traz para os contadores. Consequentemente, o profissional contábil incansavelmente deve trabalhar para obter os melhores resultados, evitando repassar informações incorretas para não prejudicar a entidade que está encarregada, para melhor auxiliar em todas estas dificuldades, tanto em velocidade, apresentação das informações como na precisão destas (TOMAZI; SCHNEIDER, 2019; MELO, 2021).

Diante disso, este estudo tem como objetivo geral investigar os desafios e perspectivas da profissão contábil pós-pandemia na visão dos profissionais de Maceió. Para isso, propõe-se elencar os desafios da área de Ciências Contábeis segundo a literatura, apresentar a percepção dos profissionais sobre as mudanças trazidas pela pandemia e evidenciar a visão desses profissionais quanto ao futuro da profissão.

A justificativa deste estudo é a importância de analisar como as mudanças tecnológicas e as novas exigências impactam os profissionais em Maceió. A rápida evolução das ferramentas tecnológicas e a adaptação ao trabalho remoto, intensificada pela pandemia, impossibilita

Os resultados dessa pesquisa forneceram insights sobre como enfrentar essas mudanças e fortalecer o setor, auxiliando na formulação de estratégias que promovam o crescimento e a resiliência da contabilidade em Maceió, alinhando-a às demandas presentes e futuras. Segundo Molter (2022), o perfil profissional contábil está em constante evolução, demandando dos profissionais não apenas conhecimentos técnicos, mas também um conjunto mais amplo de habilidades, como a capacidade de adaptação às mudanças do mercado e a utilização de novas tecnologias.

2. REFERENCIAL TEÓRICO

2.1 Contabilidade: definição e contexto histórico

A Contabilidade é definida como instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Todas as movimentações possíveis de mensuração monetária são registradas pela contabilidade, que, em seguida, resume os dados registrados em forma de relatórios e os entrega aos interessados em conhecer a situação da empresa (VIANA; BARRETO, 2019).

Segundo o Conselho Federal de Contabilidade (CFC) a definição prática de contabilidade é uma ciência responsável pela pesquisa, interpretação e registro dos eventos que afetam o patrimônio organizacional (FELIPE; RODRIGUES, 2021). O pensamento de querer controlar bens e pessoas, surgiram a partir da evolução do homem primitivo, sendo assim com a ampliação de suas riquezas o homem buscou novos processos para preservar e controlar seu patrimônio.

Historicamente, a contabilidade surgiu de certa forma com o homem primitivo, pois esses já praticavam a contabilidade rudimentar, ao contar seus instrumentos de caça, pesca e seus rebanhos. Mas, foi na Mesopotâmia, região situada entre os rios Tigres e Eufrates que foram encontrados os primeiros registros patrimoniais, ou seja, o homem começava a registrar o seu patrimônio.

Os séculos passam e surgem novas civilizações, em torno do baixo Nilo, nas planícies de inundação, a agricultura floresceu, e com ela, um povo que deixou o seu legado até os dias de hoje ‘os Egípcios’, e aqui, a contabilidade é tão antiga quanto à sociedade, surgindo de forma simples no cotidiano da civilização daquela época, portanto, começava ali os primeiros indícios de contabilização. A contabilidade no Brasil iniciou-se na época colonial, acompanhando os avanços da humanidade e a necessidade de controles contábeis.

A História da Contabilidade mereceu diversas divisões, de acordo com os diversos estudiosos; segundo Sá (2010, p. 148) divide-se em quatro períodos distintos:

1º período: história Antiga ou da Contabilidade Empírica, que vai de cerca de 8.000 anos atrás até 1202 de nossa era. 2º período: história Média ou da Sistematização da Contabilidade, que vai de 1202 até 1494. 3º período: história Moderna ou da Literatura da Contabilidade, que vai de 1494 a 1840. 4º período: história Contemporânea ou Científica da Contabilidade, que vai de 1840 até aos nossos dias.

A contabilidade está conectada à humanidade desde a ancestralidade e vem passando por mudanças e atualizações, já que a mesma está relacionada a diversos setores de grande importância para sociedade. O avanço da tecnologia tem impacto em todas as áreas de atividades e pode ser utilizado como ferramenta para otimizar serviços no setor contábil, esse avanço da tecnologia contribui para a redução de custos, integração de sistemas, otimização de processos e até mesmo melhorias de práticas contábeis.

Nos dias que se chegam se torna necessário o acesso às informações contábeis de maneira mais instantânea e a tecnologia se tornou uma grande ferramenta para consulta de documentos que auxiliem na tomada de decisão das empresas, sendo assim a tecnologia e a contabilidade se tornaram cada vez mais digitais. Sistemas de informação cada vez mais modernos, informação em tempo real, benefícios e dificuldades de se trabalhar com a tecnologia enfrentados pelo profissional contábil e a evolução da contabilidade para a era digital.

2.2 Áreas da contabilidade

A Contabilidade, como Ciência Social Aplicada, estuda o comportamento das riquezas que são integradas ao patrimônio, em decorrência das ações humanas (MARION, 2015). Assim, pode-se considerar a Contabilidade como um sistema de informação capaz de prover seus usuários com dados para a tomada de decisão (MARION, 2015).

Tendo em vista esse cenário, o profissional contábil tem como função básica a produção de informações úteis aos usuários da Contabilidade para auxiliar na tomada de decisões, embora, em alguns casos, essa função esteja distorcida e voltada, exclusivamente, para a satisfação de obrigações fiscais (MARION, 2015).

Cabe ressaltar que, a Contabilidade integra, hoje, um setor muito importante do conhecimento e constitui parte do que se convencionou chamar a ciência da informática. Ela esgota, em si, todas as informações necessárias à tomada de decisões, mas dispõe de recursos que lhe permitem registrar dados, levantar posições e apresentar demonstrações do resultado de gestão das entidades.

Esse processo de modernização está expresso nesta Contabilidade Introdutória, essa verificação, pois demonstra a validade dos esforços dos que lutaram para integrar o ensino de Contabilidade e a formação do contador no nível universitário. Diante dos objetivos da Contabilidade e do papel do contador, Schiavi e Behr (2020) destacam oito áreas para a Contabilidade, conforme se verifica abaixo (Quadro 1).

Quadro 1 – Áreas da Contabilidade

| Área da Contabilidade | Atividades relacionadas |

| Contabilidade Financeira | Relacionada com a apuração de contribuições previdenciárias e de encargos trabalhistas; avaliação de acervos patrimoniais; Avaliação dos fundos de comércio; Apuração do valor patrimonial de participações, quotas ou ações; Concepção e implantação das taxas de depreciação, de exaustão e de amortização, entre outros. |

| Contabilidade Gerencial | Controle, avaliação e estudo da gestão econômica, financeira e patrimonial das empresas; Consultoria de planejamento estratégico e orçamentário; Elaboração e acompanhamento de orçamentos de qualquer tipo; Análise de projetos e orçamento empresarial; etc. |

| Contabilidade Pública | Gestão de Finanças Públicas; Noções de quantificações de informações governamentais; Noções de controladoria aplicada ao setor público; Atuação nas atividades inerentes ao contador público, ao agente ou ao auditor fiscal, e em outros cargos públicos. |

| Acadêmica | Professor; Pesquisador; Escritor; Parecerista; Conferencista; Participação em bancas de diferentes exames e comissões julgadoras de concursos. |

| Contabilidade Tributária | Planejamento fiscal e tributário; Consultoria e assessoria fiscal e de tributos; Declaração de Imposto de Renda; Fiscalização tributária que requeira exame ou interpretação de peças contábeis. |

| Perícia | Perícias contábeis, judiciais e extrajudiciais; Avaliação e arbitragem; Investigação de fraudes. |

| Auditoria | Auditoria interna e operacional; Auditoria externa independente. |

| Sistema de Informação Contábil | Consultoria em processamento de dados, informática e sistemas operacionais. |

Fonte: Adaptado de Schiavi e Behr (2020).

Diante do exposto no quadro 1, observa-se que a Contabilidade, na qualidade de ciência social aplicada, com metodologia especialmente concebida para captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e econômicas de qualquer ente, seja este, pessoa física, entidade de finalidades não lucrativas, empresa, seja mesmo pessoa de Direito Público, tais como Estado, Município, União, Autarquia, etc., tem um campo de atuação muito amplo.

2.3 A Profissão contábil

2.3.1 Evolução, Desafios e Perspectivas

A contabilidade é uma prática milenar que evoluiu desde os tempos primitivos até a era digital. Com o avanço da tecnologia e do acesso à internet, os escritórios contábeis incorporaram inovações como o Sistema Público de Escrituração Digital (SPED) e o eSocial, o que transformaram a atuação do contador de forma significativa (FUCCINA; BENETTI, 2019). Essas mudanças bloquearam os profissionais contábeis não apenas a atualização contínua sobre softwares e sistemas, mas também a capacidade de adaptação às novas responsabilidades tecnológicas, que incluem a gestão de dados e o uso de ferramentas digitais (LUDÍCUBUS et al., 2017).

Os principais desafios da profissão na atualidade estão relacionados com a evolução das tecnologias de informação e comunicação, que exigem um domínio cada vez maior de sistemas digitais. A utilização de ferramentas avançadas, como a inteligência artificial e a análise de grandes volumes de dados, reforça o papel estratégico do contador, que precisa se especializar em atividades complexas e não rotineiras (TOMAZI; SCHNEIDER, 2019).

As perspectivas para o futuro da contabilidade indicam uma demanda crescente por profissionais com amplas competências, interdisciplinares, e capacidade de adaptação constante. A contabilidade, agora vista de forma integrada com o social e institucional, exige uma compreensão global das influências culturais, sociais e econômicas (SCHMIDT; GASS, 2018). Nesse cenário, a evolução tecnológica e as exigências legais continuarão moldando o campo contábil, exigindo profissionais preparados para enfrentar desafios e aproveitar as oportunidades da era digital.

Ademais, é mister enfatizar que, a Tecnologia da Informação influenciou diversas áreas da sociedade, no entanto, a contabilidade é uma das áreas que mais tiveram modificações evidentes na forma de desempenhar suas atividades.

2.4 Estudos mais recentes sobre o tema

No Quadro 2, apresenta alguns trabalhos relacionados ao tema com seus objetivos e principais resultados.

Quadro 2: Estudos mais recentes sobre o tema

| Autores | Objetivos | Principais resultados |

| RAMOS; LOPES (2023). | Verificar a adequação do profissional contábil ao cenário da contabilidade digital no município de Capanema, no Estado do Pará. | Constatou-se que 62,26% dos profissionais encontram-se totalmente adaptados às tecnologias, sendo esse número significativo de respondentes que manuseiam as ferramentas digitais em sua rotina sem grandes dificuldades. Entretanto, 37,74% desses afirmam que precisam se adaptar, demonstrando que ainda é necessário para muitos o entendimento dos recursos tecnológicos. |

| SILVEIRA (2023). | Analisar como o ensino colaborativo online tem sido aplicado nos programas de pós-graduação emAdministração e Contabilidade durante a pandemia da Covid-19. | O estudo identificou as formas de ensino colaborativo utilizados pelos professores entrevistados, os principais benefícios, desafios e dificuldades que enfrentaram em relação à modalidade de ensino remoto durante a pandemia e o papel do ensino colaborativo durante esse processo. |

| SANTOS; ASSIS (2023). | Demonstrar que não basta só empreender mais é necessário ter conhecimento na área da segmentação escolhida. | Diante do crescente e acelerado ritmo das mudanças presenciadas nos últimos anos, é evidente que novos desafios surgirão à estes profissionais, no entanto, o que espera-se é a busca constante por adaptação às mudanças, a alavancagem dos graus de conhecimento, e a aceitação do novo, não por tais fatores serem obrigatórios, mas por serem benéficos à todos. |

| GOUVEIA (2023). | Contribuir para o conhecimento sobre o impacto da pandemia de COVID-19 no ensino online e na profissão da área da contabilidade. | O estudo demonstrou que, sobretudo com a pandemia de COVID-19 houve um retrocesso nas diversas áreas de trabalho, isso porque não houve uma preparação para que os profissionais. |

| MARION (2023). | Demonstrar o perfil desse profissional no passado, no momento atual e a projeção para as próximas décadas. | A tecnologia da informação fornece para a contabilidade instrumentos valiosos de informações para tomada de decisões, em busca de aproveitar as oportunidades de diferenciação que as novas tecnologias de informação oferecem também no desempenho do profissional contábil. |

Fonte: Adaptado pela pesquisadora (2024).

Com base no Quadro 2, foram apresentados os objetivos de estudos anteriores sobre a evolução, desafios e perspectivas da profissão contábil na atualidade. Esses estudos foram extraídos e resumidos a partir de artigos encontrados no Google Acadêmico. A perspectiva da profissão contábil está intrinsecamente ligada à sua evolução, uma vez que as mudanças nas práticas contábeis, sejam em áreas sociais, legais ou tecnológicas, estão diretamente relacionadas a esse processo.

É mister enfatizar que, as modificações que vêm sendo introduzidas na área contábil forçaram o contador a adequar o seu perfil. Nesse contexto, não basta apenas a formação acadêmica, é preciso atualização, bem como o desenvolvimento de novas habilidades e competências. Pois, os avanços tecnológicos, as constantes mudanças na legislação e as necessidades de as empresas manterem-se atualizadas e disporem de informações para tomada de decisão, fizeram com que os profissionais contábeis passassem a fazer parte de uma nova conjuntura, na qual o trabalho manual foi substituído pelas tecnologias, uma vez que a informação deve circular de forma rápida e eficaz.

3. METODOLOGIA

Esta pesquisa desenvolveu uma abordagem mista, sendo qualitativa e quantitativa, para investigar os desafios e perspectivas da profissão contábil em Maceió no período pós-pandemia. A pesquisa qualitativa envolveu a percepção dos profissionais da área, enquanto a parte quantitativa utilizou dados coletados através de questionários, analisados estatisticamente. O método escolhido foi o estudo de campo, que, segundo Marconi e Lakatos (2017), examina um específico contemporâneo em seu contexto, oferecendo flexibilidade na análise de diferentes aspectos do fato estudado.

Para Kauark, Manhães e Medeiros (2015, p. 36), “a metodologia é a explicação minuciosa, detalhada, rigorosa e exata de toda ação desenvolvida no método (caminho) do trabalho de pesquisa”. Adotar uma metodologia significa escolher um caminho, um percurso global a ser percorrido.

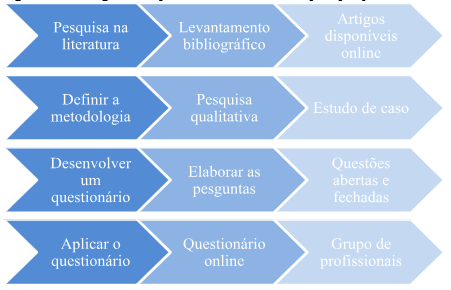

Figura 1 – Fluxograma de procedimentos utilizados para pesquisa.

Fonte: Adaptado da Associação Brasileira de Normas Técnicas (ABNT. 2018).

A estratégia de pesquisa, como ilustrada de forma genérica na Figura 1 acima, apresenta a seguinte estrutura sequencial:

- Pesquisa na literatura existente sobre o tema em questão.

- O método de pesquisa utilizado foi o estudo de campo não probabilístico, no qual foram entrevistados profissionais da área contábil do município de Maceió.

- O questionário utilizado nesta pesquisa foi adaptado do estudo de Tomazi e Schneider (2019).

- O questionário foi aplicado por meio do Google Forms, distribuído para profissionais contábeis através de grupos de WhatsApp e e-mails direcionados a escritórios de contabilidade.

O universo da pesquisa consiste em 2.473 profissionais ativos registrados no Conselho Regional de Contabilidade de Alagoas, com uma amostra de 107 entrevistados (4,33%). A coleta de dados foi realizada por um questionário online, estruturado com 11 perguntas abordando perfil profissional, desafios, atualização, habilidades essenciais e perspectivas futuras.

O questionário, após pré-teste com um profissional da área, foi aplicado através de métodos de amostragem não probabilísticos, usando grupos de WhatsApp e listas de e-mails fornecidos pelo Sindicato das Empresas de Serviços Contábeis, Assessoramento, Perícias, Informações e Pesquisa do Estado de Alagoas (Sescap/AL).

A fim de incentivar a participação, foram enviados lembretes aos participantes, ressaltando a importância de suas respostas para a pesquisa. Embora o Formulários Google tenha facilitado a coleta e a análise de dados, a baixa taxa de resposta pode ter limitado a generalização dos resultados.

4. RESULTADOS

Neste capítulo, apresentamos os resultados da pesquisa, que foram adaptados e inspirados no estudo realizado no Vale do Rio Pardo por Tomazi e Schneider (2019). A análise dos dados coletados permitirá uma comparação detalhada entre os dois estudos. Esta comparação será essencial para identificar tendências e particularidades do mercado de trabalho contábil em cada região.

4.1 Mapeamento da amostra

Inicialmente, foi realizado um levantamento para mapear o perfil dos participantes. Entre os 107 profissionais contábeis da amostra, 57 eram mulheres (53,27%) e 50 eram homens (46,73%), demonstrando uma representatividade quase igualitária entre os gêneros. Essa constatação corrobora estudos anteriores, como o de Tomazi e Schneider (2019), que também apontaram para um equilíbrio próximo entre homens e mulheres na área, com 40 homens (51,9%) e 37 mulheres (48,1%) entre 77 entrevistados, indicando uma diferença mínima entre os sexos. Os resultados sugerem que a contabilidade tem se consolidado como uma profissão com forte presença feminina, desmistificando a antiga visão de um campo predominantemente masculino.

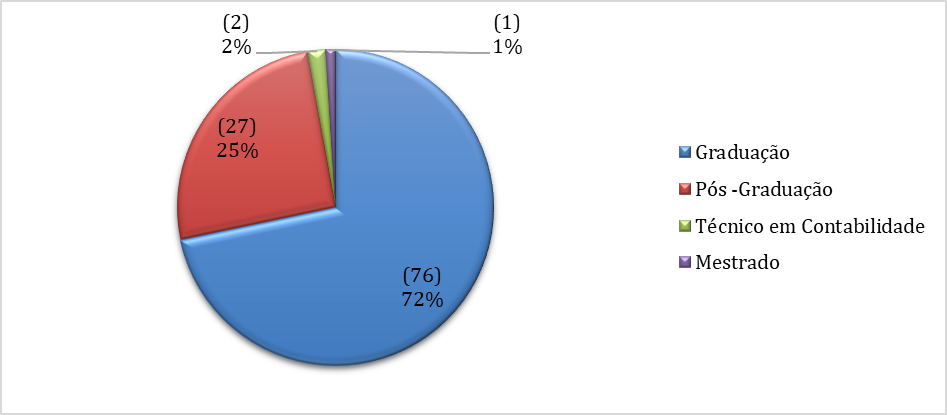

Gráfico 1 – Grau de formação

Fonte: Estudo de campo, 2024.

Quanto ao nível de instrução, conforme ilustrado no Gráfico 1 acima, a maioria dos entrevistados possuía apenas formação acadêmica (graduação), representando 72% (76) dos profissionais. Outros 25% (27) possuíam pós-graduação, enquanto aqueles com formação técnica em contabilidade representavam 2% (2) da amostra. A análise dos dados confirma que apenas 1% (1) dos profissionais que responderam ao questionário possuíam mestrado, porém não havia nenhum profissional na amostra que possuísse doutorado. Somente um entrevistado escolheu não fornecer uma resposta.

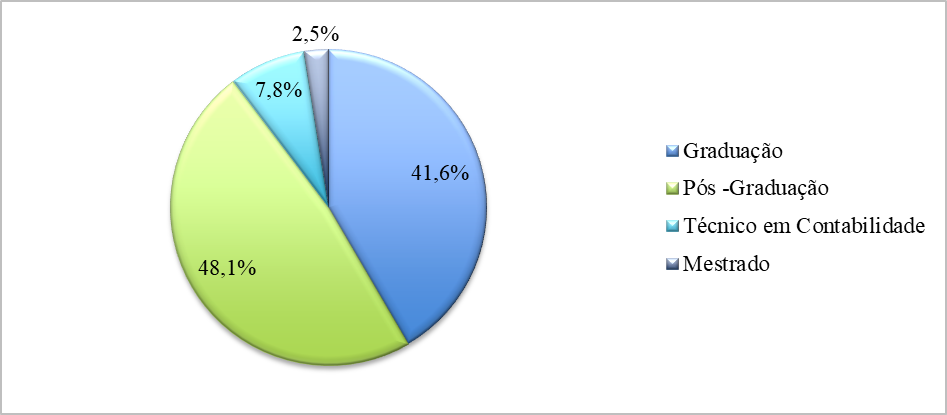

Em contraste, o estudo realizado no Vale do Rio Pardo (Tomazi & Schneider, 2019) o Gráfico 2 abaixo revelou que a maior parte dos profissionais possuía pós-graduação (48,1%), seguida por graduação (41,6%) e formação técnica (7,8%), com uma pequena parcela (2,5%) com mestrado, e nenhum doutorado.

Gráfico 2 – Grau de formação– Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

Em contraste, o estudo realizado no Vale do Rio Pardo (Tomazi & Schneider, 2019) o Gráfico 2 acima revelou que a maior parte dos profissionais possuía pós-graduação (48,1%), seguida por graduação (41,6%) e formação técnica (7,8%), com uma pequena parcela (2,5%) com mestrado, e nenhum doutorado.

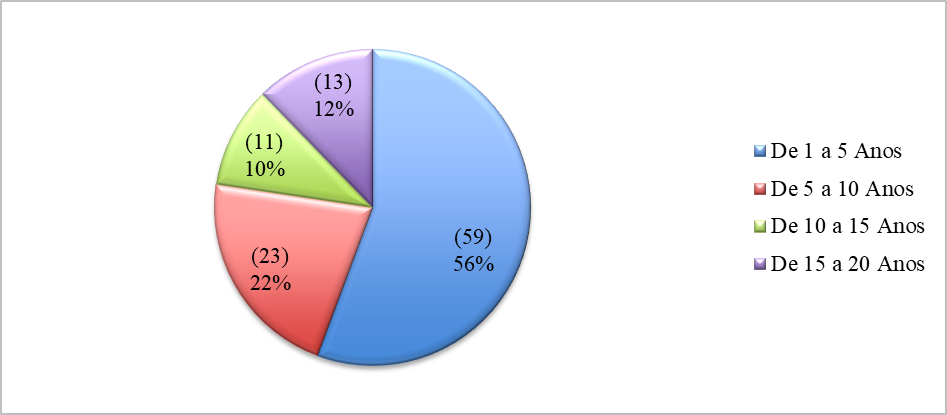

Com base no Gráfico 3 abaixo, pode-se observar que a maioria dos profissionais, correspondendo a 56% (59), têm entre 1 e 5 anos de experiência na profissão. Aqueles com 5 a 10 anos de experiência representam 22% (23), demonstrando uma variedade de faixas etárias entre os profissionais em atividade. Os entrevistados com 10 a 15 anos e 15 a 20 anos de experiência na atividade representam, respectivamente, 10% (11) e 12% (13). Novamente, apenas um entrevistado escolheu não fornecer resposta.

Gráfico 3- Tempo de atuação

Fonte: Estudo de campo, 2024

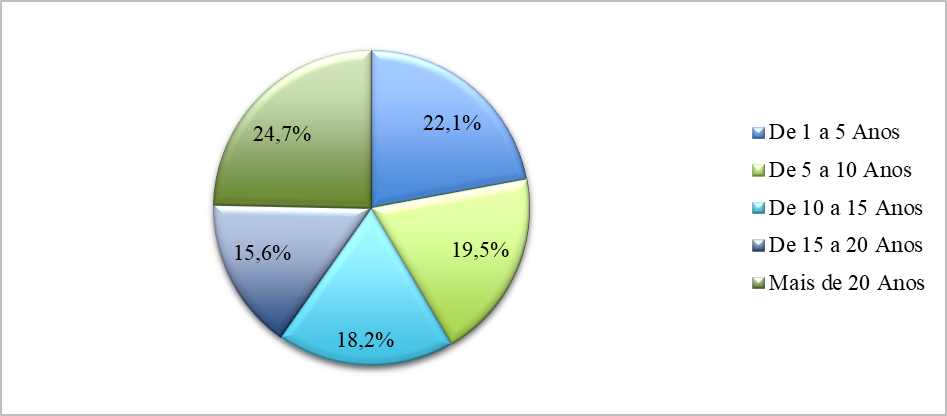

Por outro lado, o estudo atual realizado no município de Maceió revela discrepâncias significativas no tempo de experiência dos profissionais quando comparado ao estudo realizado no Vale do Rio Pardo (Tomazi & Schneider, 2019) como mostra o Gráfico 4 abaixo. Enquanto o estudo atual indicou que a maioria (57%) possui entre 1 e 5 anos de experiência, o estudo anterior revelou que uma proporção significativa (24,7%) tem mais de 20 anos na área. Essas diferenças podem ser atribuídas a variações na metodologia ou na composição da amostra.

Gráfico 4 – Tempo de atuação – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

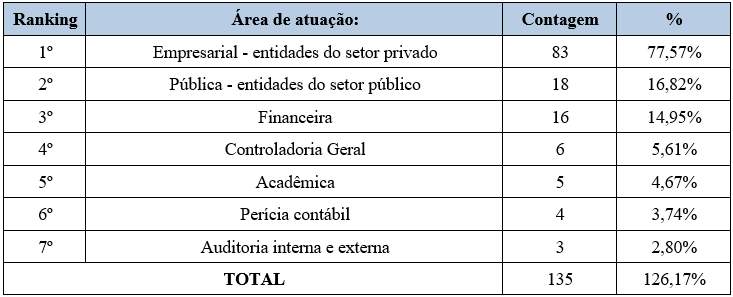

Na tabela 1 a seguir, é apresentada uma análise sobre as áreas de atuação dos profissionais entrevistados. Fica evidente que, dentre as opções de múltipla escolha fornecidas no questionário, a maioria significativa está envolvida na área empresarial do setor privado, representando 77,57% (83) dos entrevistados.

Os profissionais que trabalham no setor público compõem 16,82% (18) da amostra, enquanto aqueles na área financeira estão em terceiro lugar, representando 14,95% (16). Os dados também indicam que 5,61% (6) dos entrevistados estão envolvidos na esfera de controladoria. Os que atuam na área acadêmica representam 4,67% (5) dos profissionais. Em relação à perícia contábil e auditoria (interna ou externa), 6,54% (7) dos participantes estão nesse ramo. Apenas um entrevistado optou por não responder.

Tabela 1 – Área de atuação

Fonte: Estudo de campo, 2024

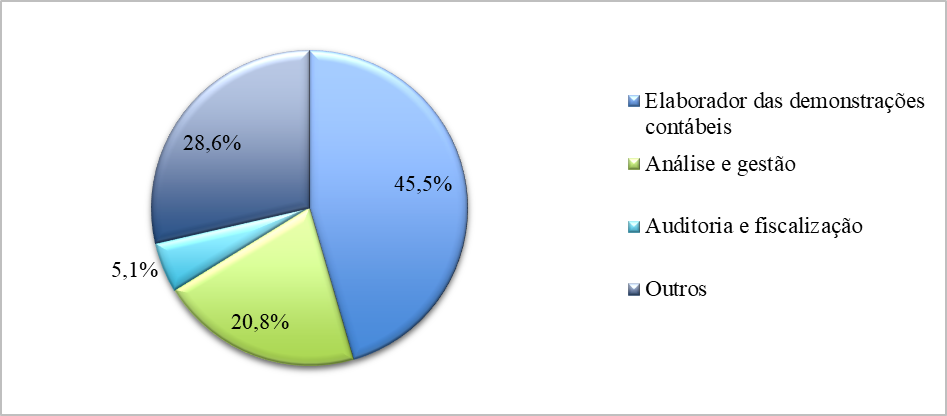

A pesquisa atual realizada em Maceió revisou as áreas de atuação analisadas na pesquisa do Vale do Rio Pardo (Tomazi & Schneider, 2019). Essa adaptação possibilitou uma análise mais detalhada das funções dos contadores, evidenciando as mudanças nas especializações e prioridades da profissão ao longo dos anos. Enquanto o estudo do Vale do Rio Pardo, como mostra o Gráfico 5 abaixo, focava em opções mais específicas, como elaboração de demonstrações contábeis, análise e gestão, auditoria e fiscalização, o estudo em Maceió abrangeu uma gama mais ampla de áreas de atuação.

Gráfico 5 – Área de atuação – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

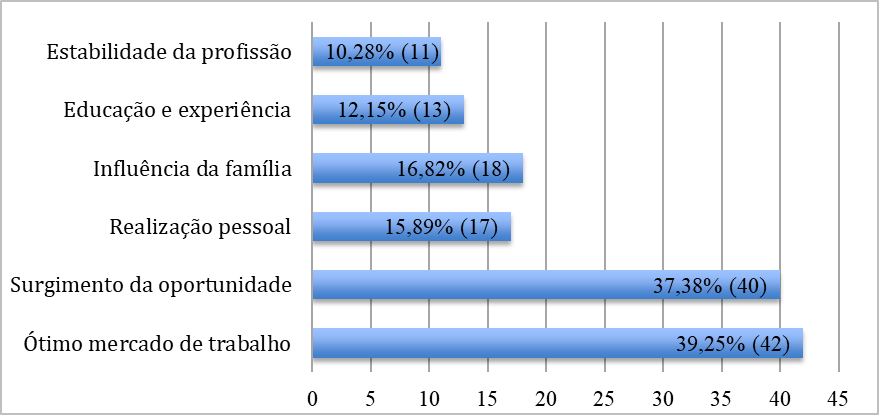

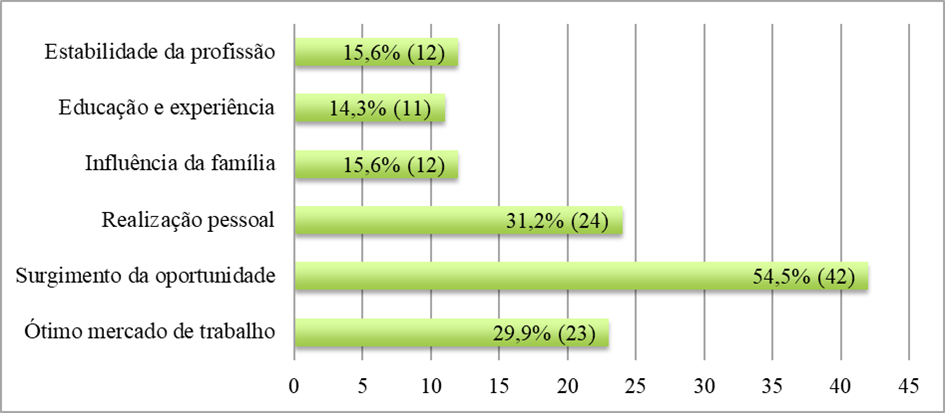

Conforme ilustrado no Gráfico 6, em uma questão de múltipla escolha os principais motivos para a escolha da profissão contábil são o excelente mercado de trabalho, citado por 39,25% (42) dos entrevistados, e o surgimento de oportunidades, mencionado por 37,38% (40). A influência da família é citada por 16,82% (18) dos respondentes, enquanto a realização pessoal é destacada por 15,89% (17). A educação e a experiência foram motivos para 12,15% (13) dos entrevistados, e a estabilidade da profissão foi mencionada por 10,28% (11). Esses dados indicam que fatores relacionados ao mercado e às oportunidades são os principais motivadores na escolha da carreira contábil.

Gráfico 6 – Motivos que levaram a escolha da profissão

Fonte: Estudo de campo, 2024.

O estudo em Maceió (2024) destacou o excelente mercado de trabalho (39,25%) e o surgimento de oportunidades (37,38%) como principais motivos para a escolha da contabilidade, refletindo uma visão mais pragmática dos profissionais.

Já Vale do Rio Pardo (Tomazi & Schneider, 2019) como mostra o Gráfico 7 a seguir, o surgimento de oportunidades liderou com 54,5% (42), seguido pela realização pessoal com 31,2% (24), sugerindo que muitos contadores escolheram a profissão por circunstâncias ou satisfação pessoal, com menor foco no mercado. Assim, em Maceió, fatores econômicos e de estabilidade foram mais relevantes, enquanto no Vale do Rio Pardo, as oportunidades e a realização pessoal tiveram maior peso.

Gráfico 7 – Motivos que levaram a escolha da profissão – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

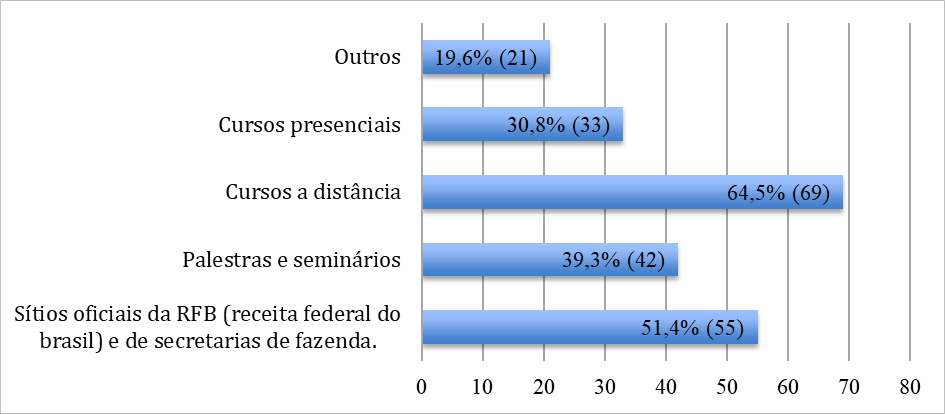

Em relação à busca por atualização profissional os participantes puderam escolher mais de uma resposta novamente e observando os resultados apresentados no Gráfico 8 abaixo, nota-se que a maioria dos entrevistados opta por cursos à distância e pelos sites oficiais da Receita Federal do Brasil (RFB) e da Secretaria da Fazenda, representando respectivamente 64,5% (69) e 51,4% (55) do total de 220 respostas, pois esta foi uma questão de múltipla escolha. Palestras e seminários também são frequentemente utilizados, abrangendo 39,3% (42), enquanto 30,8% (33) recorrem a cursos presenciais.

Gráfico 8 – Instrumentos de atualização

Fonte: Estudo de campo, 2024.

Além disso, 19,6% (21) dos entrevistados afirmaram buscar atualizações por outros meios. A maioria dos profissionais contábeis opta por métodos de atualização que oferecem flexibilidade e confiabilidade, preferindo cursos à distância e fontes oficiais. Palestras e seminários também são valorizados, embora menos que as opções online. A menor procura por cursos presenciais sugere uma tendência em direção a formas de capacitação mais práticas e acessíveis, refletindo a busca por agilidade no desenvolvimento profissional.

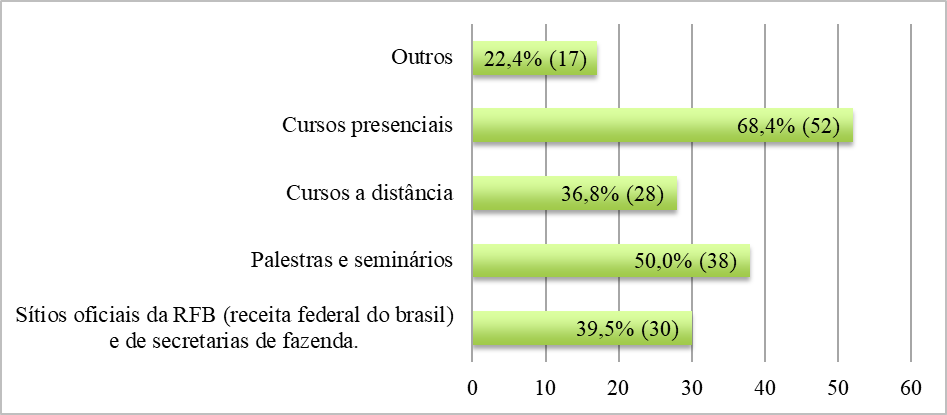

Ao comparar os estudos de Maceió (2024) e Vale do Rio Pardo (Tomazi & Schneider, 2019) sobre atualização profissional, observa-se no Gráfico 9 abaixo que, enquanto em Maceió a maioria dos profissionais prefere cursos à distância e fontes online, no Vale do Rio Pardo as os Cursos Presenciais são a principal escolha com 68,4% (52), seguida de Palestras e Seminários com 50% (38) dos respondentes valorizando essa forma de aprendizado.

Gráfico 9 – Instrumentos de atualização – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

Embora ambos os grupos utilizem os sites da Receita Federal, a porcentagem é ligeiramente inferior no Vale do Rio Pardo. A educação a distância também é menos proeminente nessa região. Apesar de ambos os grupos demonstrarem preocupação com a atualização, as preferências refletem diferenças culturais, com os contadores de Maceió optando por métodos mais flexíveis e os do Vale do Rio Pardo priorizando interações presenciais.

O objetivo do Gráfico 10 abaixo é apresentar os principais desafios enfrentados atualmente pelos contadores, com os entrevistados tendo a opção de indicar mais de uma resposta. Observou-se que o Sped é a principal preocupação dos profissionais contábeis, com 56,07% (60) dos entrevistados o identificando como um desafio, refletindo a complexidade das exigências dessa ferramenta. O E-Social vem em segundo lugar, mencionado por 40,19% (43), indicando dificuldades na sua implementação e cumprimento das obrigações.

Gráfico 10 – Principais desafios enfrentados

Fonte: Estudo de campo, 2024.

O uso de sistemas contábeis é destacado por 21,50% (23) dos respondentes, sugerindo que a adaptação a novas tecnologias ainda é um obstáculo. Por último, a Nota Fiscal Eletrônica (NFe) é a menor preocupação, com apenas 11,21% (12), o que pode indicar uma adaptação mais consolidada a essa ferramenta.

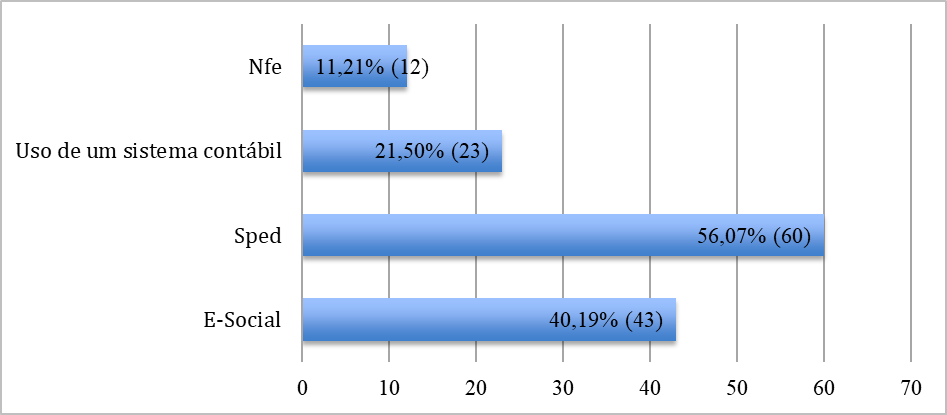

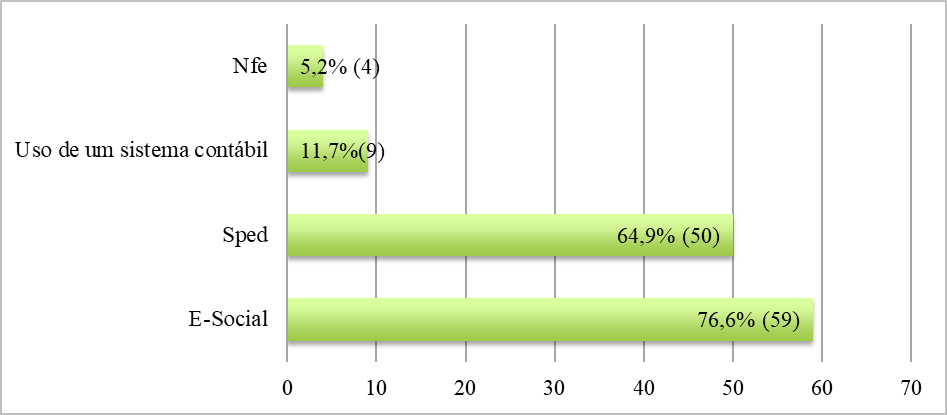

O Gráfico 11 abaixo, mostra que em confronto com o estudo do Vale do Rio Pardo (Tomazi & Schneider, 2019), 76,6% (59) dos contadores consideram o E-Social como o maior desafio, enquanto 64,9% (50) apontam o Sped como um obstáculo significativo. Esses dados indicam que os profissionais enfrentam dificuldades consideráveis para se adequar a essas ferramentas eletrônicas de escrituração.

Por outro lado, os contadores da região demonstram já estar habituados ao uso de sistemas contábeis e à emissão da Nota Fiscal Eletrônica (NFe), refletindo uma adaptação mais consolidada a essas tecnologias em comparação com os desafios impostos pelo E-Social e pelo Sped.

Gráfico 11 – Principais desafios enfrentados – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

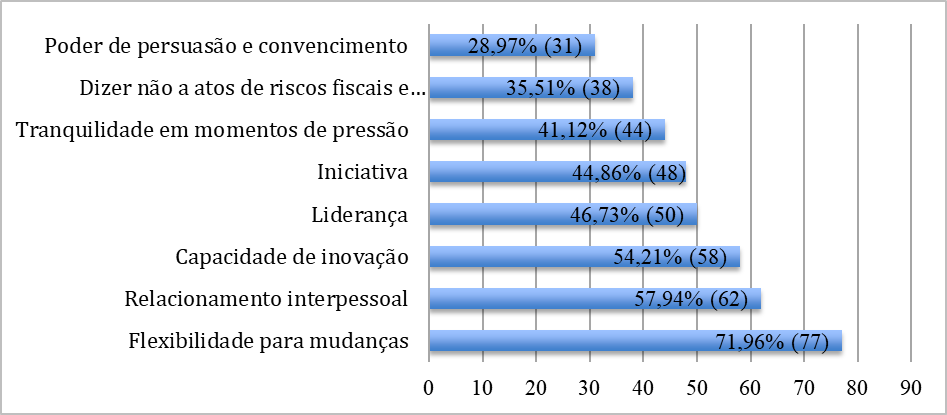

A seguinte pergunta foi direcionada aos respondentes, e suas respostas estão resumidas no Gráfico 12 abaixo. A análise das habilidades consideradas mais importantes pelos participantes, em uma questão de múltipla escolha, destaca a flexibilidade para mudanças como a mais valorizada, com 71,96% (77), evidenciando a importância da adaptabilidade em um ambiente profissional dinâmico. O relacionamento interpessoal, com 57,94% (62), e a capacidade de inovação, com 54,21% (58), também são altamente valorizados, indicando a necessidade de comunicação eficaz e criatividade.

Gráfico 12 – Quais habilidade mais importantes

Fonte: Estudo de campo, 2024.

Além disso, habilidades como liderança, com 46,73% (50), e iniciativa, com 44,86% (48), demonstram que os profissionais reconhecem a importância de serem proativos. A tranquilidade em momentos de pressão, com 41,12% (44), e a capacidade de recusar atos de riscos fiscais, com 35,51% (38), ressaltam a relevância da resiliência e da ética profissional. O poder de persuasão e convencimento, embora menos priorizado, com 28,97% (31), ainda é considerado valioso. Assim, as habilidades mais valorizadas refletem a necessidade de adaptabilidade, colaboração e inovação no ambiente de trabalho.

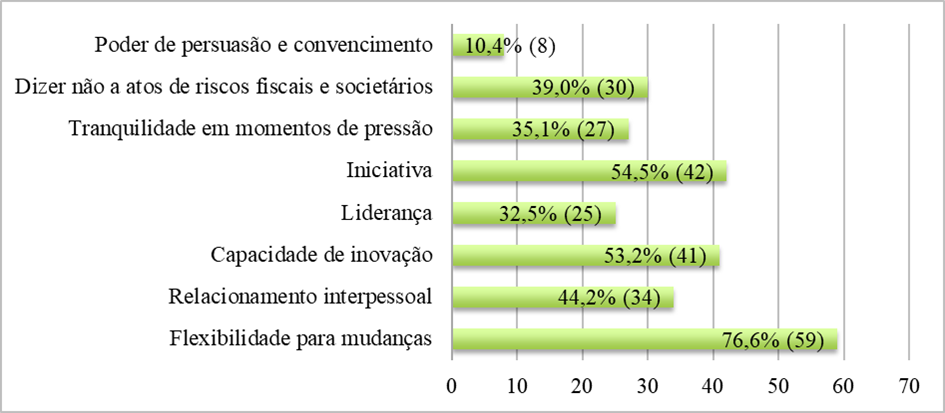

Os resultados do estudo realizado no Vale do Rio Pardo (Tomazi & Schneider, 2019) como mostra o Gráfico 13 a seguir, revelaram que, em um contexto de constantes transformações na Contabilidade, a flexibilidade para se adaptar a mudanças foi a habilidade mais valorizada, com 76,6% (59).

Gráfico 13 – Quais habilidade mais importantes – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

A iniciativa também se destacou, recebendo 54,5% (42) das menções, enquanto a capacidade de inovação foi considerada essencial por 53,2% (41) dos participantes. Semelhante ao estudo em Maceió, onde a flexibilidade para mudanças foi a habilidade mais enfatizada, os achados de ambos os estudos indicam que os profissionais contábeis reconhecem a importância de se adaptar às novas realidades e desafios que a profissão apresenta.

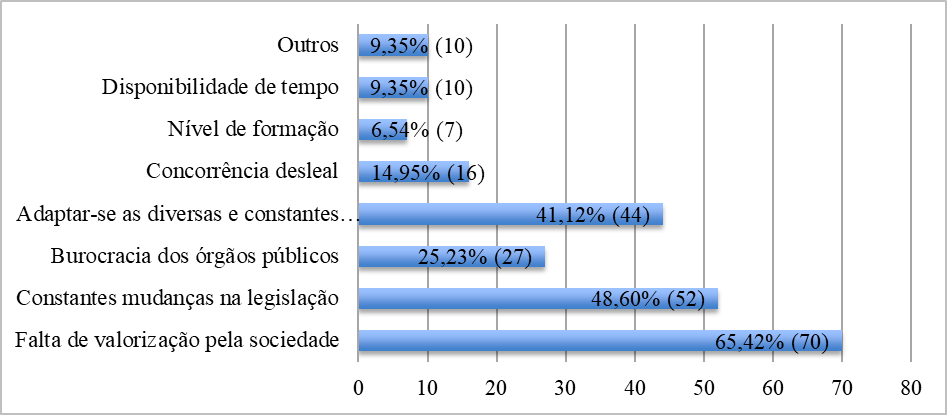

Em Maceió, as principais dificuldades enfrentadas pelos profissionais de contabilidade, conforme ilustrado no Gráfico 14 abaixo, revelam preocupações significativas. A falta de valorização pela sociedade é a maior dificuldade, citada por 65,42% (70) dos entrevistados, indicando que muitos não se sentem reconhecidos. Em segundo lugar, 48,60% (52) mencionaram as constantes mudanças na legislação como um desafio para a atualização profissional, enquanto 41,12% (44) destacaram a dificuldade de adaptação a um cenário contábil em constante evolução.

Outros desafios incluem a burocracia dos órgãos públicos (25,23%) e a concorrência desleal (14,95%). Questões como o nível de formação (6,54%) e a disponibilidade de tempo (9,35%) são mencionadas, mas em menor escala. Esses dados sugerem que é essencial que os profissionais contábeis desenvolvam estratégias para enfrentar essas dificuldades e valorizem seu trabalho enquanto buscam aprimoramento contínuo.

Vale ressaltar que essa pergunta permitiu que os respondentes marcassem mais de uma opção. Embora a mesma pergunta tenha sido feita no questionário do estudo do Vale do Rio Pardo (Tomazi & Schneider, 2019), não foi realizada uma análise dessa questão.

Gráfico 14 – Principais dificuldades encontradas

Fonte: Estudo de campo, 2024.

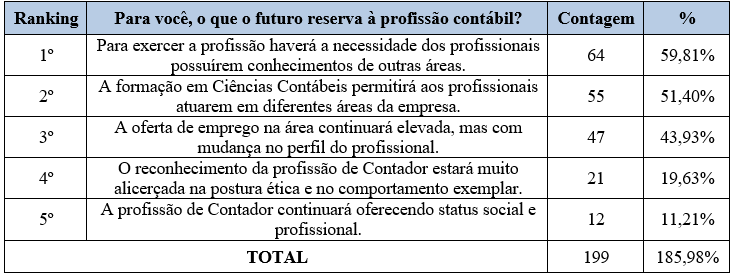

Outro objetivo do estudo foi compreender a percepção dos contadores em relação ao futuro da profissão. A Tabela 2 abaixo ilustra que a principal preocupação dos respondentes, com 59,81% (64), é a necessidade de adquirir conhecimentos em outras áreas, refletindo a crescente complexidade do ambiente de negócios e a importância da interdisciplinaridade. Além disso, 51,40% (55) acreditam que a formação em Ciências Contábeis permitirá aos profissionais atuar em diversas áreas dentro das empresas, sugerindo uma ampliação do papel do contador além das funções tradicionais.

Tabela 2: O que o futuro reserva a profissão contábil

Fonte: Estudo de campo, 2024

Ainda, 43,93% (47) consideram que, embora a oferta de empregos continue elevada, o perfil do profissional precisará se adaptar às novas demandas do mercado. A ética e o comportamento exemplar são vistos como fundamentais para o reconhecimento da profissão por 19,63% (21) dos respondentes, enfatizando a importância da integridade em um cenário que valoriza a transparência.

Por outro lado, apenas 11,21% (12) acreditam que a contabilidade continuará a oferecer status social e profissional, indicando uma percepção de que a valorização da profissão está em questionamento. Esses dados sugerem que os profissionais contábeis devem se preparar para um futuro em que versatilidade, ética e adaptação às mudanças do mercado serão essenciais para o sucesso na carreira.

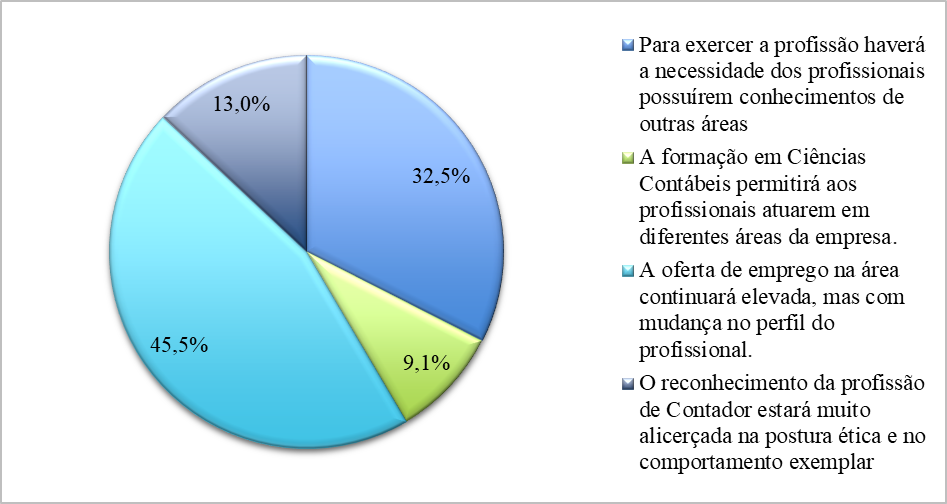

A comparação entre os estudos em Maceió e no Vale do Rio Pardo (Tomazi & Schneider, 2019) como mostra o Gráfico 15 abaixo, destaca percepções semelhantes dos contadores sobre o futuro da profissão. No Vale do Rio Pardo, 32,5% dos respondentes reconhecem a necessidade de adquirir conhecimentos em outras áreas, refletindo a importância da interdisciplinaridade devido às transformações do mercado.

Ambos os estudos indicam a necessidade de mudanças no perfil do profissional contábil, com 45,5% no Vale do Rio Pardo, ressaltando que a profissão está em transformação por novas tecnologias. A ética e o comportamento exemplar são considerados cruciais, com 13% dos profissionais do Vale do Rio Pardo concordando sobre sua importância para o reconhecimento da profissão. Além disso, apenas 9,1% acreditam que a formação em Ciências Contábeis permitirá atuação em diversas áreas dentro das empresas.

Gráfico 15 – Principais dificuldades encontradas – Vale do Rio Pardo 2019

Fonte: Adaptado de Tomazi e Schneider (2019).

Esses resultados refletem um consenso sobre a necessidade de adaptação e uma formação abrangente, evidenciando a importância de valores éticos na evolução da profissão contábil.

5. CONCLUSÃO

A análise dos dados coletados no estudo de Maceió, inspirada no levantamento realizado no Vale do Rio Pardo (Tomazi & Schneider, 2019), revela tendências importantes sobre o perfil e as percepções dos profissionais contábeis. A amostra de 107 participantes apresentou uma representação equilibrada entre gêneros, indicando que a contabilidade se consolida como uma profissão com forte presença feminina. No que diz respeito ao nível de formação, a maioria possui graduação, refletindo uma necessidade de especialização que ainda não se concretizou plenamente na área, especialmente em comparação com o estudo do Vale do Rio Pardo, onde uma parcela maior possuía pós-graduação.

A análise do tempo de experiência dos profissionais de Maceió destaca uma maior concentração de contadores com até 5 anos de atuação, o que sugere uma nova geração de profissionais que está entrando no mercado. Essa diferença em relação ao estudo do Vale do Rio Pardo, onde uma proporção significativa tem mais de 20 anos de experiência, pode indicar uma mudança no dinamismo e nas oportunidades disponíveis nas duas regiões.

Os dados sobre áreas de atuação mostram uma predominância no setor privado, com uma diversidade menor no setor público e acadêmico. Essa diversidade de áreas reflete as mudanças nas especializações e prioridades da profissão ao longo dos anos. Além disso, a escolha da contabilidade como carreira é motivada principalmente pela percepção de um bom mercado de trabalho e surgimento de oportunidades, o que mostra uma visão mais pragmática dos profissionais em Maceió em comparação com o foco em realização pessoal na pesquisa do Vale do Rio Pardo.

As dificuldades enfrentadas pelos contadores revelam preocupações com a falta de valorização profissional e as constantes mudanças na legislação, indicando um ambiente de trabalho desafiador que exige adaptabilidade e atualização contínua. O reconhecimento da importância da ética e da interdisciplinaridade também emergiu como uma tendência relevante, com a maioria dos profissionais concordando que a formação deve abranger conhecimentos de outras áreas para atender às demandas do mercado em transformação.

Em conclusão, os resultados do estudo indicam que os profissionais contábeis em Maceió estão cientes da necessidade de se adaptar a um mercado em evolução, onde a flexibilidade, a formação contínua e os valores éticos são fundamentais para o sucesso. Essas tendências ressaltam a importância de desenvolver um perfil profissional mais versátil e capacitado, preparado para enfrentar os desafios contemporâneos da contabilidade. A comparação com o estudo do Vale do Rio Pardo (Tomazi & Schneider, 2019) reforça a ideia de que, embora existam semelhanças nas percepções sobre o futuro da profissão, as nuances regionais influenciam as experiências e expectativas dos contadores, sublinhando a necessidade de uma abordagem adaptativa na formação e no desenvolvimento profissional.

Durante a pesquisa, destacou-se um desafio específico: a dificuldade em obter respostas para todos os questionários enviados, o que pode afetar a validade e abrangência dos resultados obtidos. Devido à natureza subjetiva da pesquisa, as interpretações dos resultados podem variar entre os pesquisadores, sugerindo que diferentes pessoas podem interpretar os mesmos dados de maneiras distintas.

Assim, propõe-se repetir e expandir a pesquisa, envolvendo um número maior de profissionais da área para aumentar a representatividade da amostra e obter uma visão mais abrangente do tema em estudo. Além disso, recomenda-se a busca por outras informações relevantes para definir o perfil necessário e as expectativas em relação ao futuro da profissão, enriquecendo ainda mais a análise.

6. REFERÊNCIAS

ABNT. Associação Brasileira de Normas Técnicas. NBR 6023: informação e documentação – Referências – Elaboração. Rio de Janeiro: Associação Brasileira de Normas Técnicas, 2018; p.68. Disponível em <https://www.normasabnt.org/nbr-6023/> Acesso em: 10 fev., 2024.

BASSO, D.; BARRETO, I. O teletrabalho e a supressão de seus direitos na Reforma Trabalhista. Rev Dir Trab Meio Amb Trab. N.41, 2018, p. 59-76. Disponível em: <https://indexlaw.org/index.php/revistadtmat/article/view/4301>. Acesso em: 10 fev., 2024.

Conselho Regional de Contabilidade de Alagoas. (2024, 15 de abril). [Pedido de informação para pesquisa acadêmica em contabilidade]. E-mail enviado para [crcal@crcal.org.br].

FELIPE, Jéssica Souza; RODRIGUES, Ione Aparecida Neto. A tendência da contabilidade digital na atualidade: os desafios do profissional contábil. Faculdade Ciências da Vida. CEFET-MG, 2021. Disponível em: <https://www.pucminas.br/Documentos/relatorio-2021.pdf> Acesso em: 10 fev., 2024.

FUCCINA, Patrícia. BENETTI, Juliana Elisa. Desafios que os profissionais de contabilidade e os gestores de escritórios encontram no mercado de trabalho de Chapecó-SC. Disponível em: <https://unibhcienciascontabeis.files.wordpress.com/2015/10/os-desafios-dofrosissional-contabil-na-era-da-contabilidade-digital.pdf>. Acesso em: 10 fev. 2024.

GOUVEIA, Gislaine Jaqueline Pacanaro de. O impacto da pandemia do covid-19 no ensino online e na profissão na área da contabilidade. Tese (Mestrado em Contabilidade e Fiscalidade) Universidade Lusófona. Lisboa, 2023; p.37. Disponível em: <https://recil.ensinolusofona.pt/bitstream/10437/14301/1/DISSERTACAO%20GISLAINE%20GOUVEIA_A22003946%20-%20VERS%C3%83O%20FINAL.pdf> Acesso em: 10 fev, 2024.

KAUARK, Fabiana da Silva; MANHÃES, Fernanda Castro; MEDEIROS, Carlos Henrique. Metodologia da pesquisa: um guia prático. Itabuna/Bahia. Via Litterarum, 2015; p.88.

KOUNROUZAN, Márcia Covaciuc. O Perfil do Profissional Contábil. 2019. Disponível em: <https://www.oswaldocruz.br/download/artigos/social17.pdf>. Acesso em: 10 fev., 2024.

LIMA, I. G.; CARMO, C. R. S.; CUNHA, F. S.; OLIVEIRA, M. G. Aspectos qualitativos da informação contábil: Uma visão analítica acerca da qualidade informacional introduzida a partir dos normativos contábeis estabelecidos pelo CPC, IASB e FAB. GETEC. Vol. 2, n. 4,2019, p. 1-24. Disponível em: <https://www.revista.fucamp.edu.br> Acesso em: 10 fev., 2024.

LUDÍCIBUS, Sérgio de; et al. Contabilidade introdutória. 11ª edição. São Paulo. Editora Atlas, S/A, 2017.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 8ª ed. São Paulo: Atlas, 2017.

MARION, J. C. Contabilidade básica. 10ª ed. São Paulo: Atlas, 2023.

MARION, J. C. Contabilidade empresarial. 17ª ed. São Paulo: Atlas, 2015.

MELO, Mariana Silva Rocha de. Novas perspectivas para o profissional contábil: o home office veio para ficar? Monografia (Bacharelado em Ciências Contábeis). Universidade Federal do Rio de Janeiro. Rio de Janeiro, RJ, 2021. Disponível em: <https://seer.faccat.br/index.php/contabeis/article/view/2394> Acesso em: 10 fev., 2024.

MOLTER, L. Qual perfil o mercado espera dos profissionais da contabilidade? Revista Brasileira de Contabilidade, Rio de Janeiro, v. L, n. 256, p. 5, jul./ago. 2022.

RAMOS, Ádila Sabrina Silva; LOPES, Raimundo Trindade Sodré. A contabilidade digital e a adequação ao novo cenário: uma pesquisa aplicada aos profissionais da cidade de Capanema-PA. Capanema/PA, 2023; p. 33. Disponível em: <https://bdta.ufra.edu.br/jspui/bitstream.pdf> Acesso em: 10 fev., 2024.

SÁ, Antônio Lopes de. Teoria da Contabilidade. 5 ed. São Paulo: Atlas, 2010.

SANTOS, Geaninni Silva dos; ASSIS, Pablo Roberto. O perfil do empreendedor contábil: estudo de caso no escritório de contabilidade em Vila Velho-ES. Revista Ibero-Americana de Humanidades, Ciências e Educação. São Paulo, v.9.n.10. out. 2023; p.375. Disponível em: <Doi.org/10.51891/rease.v9i10.11742> Acesso em: 10 fev., 2024.

SCHIAVI, Giovana Sordi; BEHR, Ariel. Características dos diferentes modelos de negócios contábeis em relação às áreas da Contabilidade. REUNIR: Rev Adm, Ciên Contáb Susten. Vol. 10, n.2, 2020, p. 47-59. Disponível em: <https://ayaeditora.com.br/wp-content/uploads/2020/12/978-65-88580-14-1.pdf> Acesso em: 10 fev., 2024.

SCHMIDT, Paulo. História do Pensamento Contábil. Porto Alegre: Ed. Bookman, 2000.

SILVEIRA, Igor da Cunha Ferreira Martins da. Benefícios, desafios e dilemas do ensino colaborativo online em programas de pós-graduação em administração e contabilidade durante a pandemia da Covid-19. Dissertação (Mestrado em Ciências Contábeis) Universidade do Estado do Rio de Janeiro. 2023, p. 74. Disponível em: <https://www.bdtd.uerj.br:8443/handle/1/20324> Acesso em: 10 fev., 2024.

TOMAZI, Jane; SCHNEIDER, Milton. Desafios e perspectivas da profissão contábil na percepção dos profissionais de contabilidade da Região do Vale do Rio Pardo. Rev Anais Even Dom Alb. Vol. 1, n. 2, 2019, p. 31-36. Disponível em: <https://revista.domalberto.edu.br> Acesso em: 10 fev., 2024.

VIANA, Amanda Alves; BARRETO, Tayssa Vieira. Desafios vivenciados no ensino da contabilidade por docentes de Ciências Contáveis de uma IES. Rev. Mult. Psic. V.13, N. 47, p. 804-822, Outubro/2019. Disponível em: <https://www.scielo.br/j/rcf/a/Ch5W7B6vcRsLS3tkFrzn76q/?format=pdf&lang=pt> Acesso em: 10 fev., 2024.