REGISTRO DOI: 10.69849/revistaft/ar10202410310801

Daiane Ferreira Lopes¹

RESUMO

A Controladoria busca amplificar o desenvolvimento de um negócio, no setor hoteleiro com suas particularidades e sensibilidade às variações externas, faz-se necessário que o controller saiba utilizar de meios estratégicos para garantir a saúde financeira do empreendimento, com isso, a pesquisa com o tema Controladoria no setor hoteleiro: Um estudo sobre a saúde financeira de um hotel de Manaus no período pós-COVID 19, visa identificar as dificuldades na manutenção da saúde financeira e expor as ações que refletiram em um desempenho positivo no resultado do hotel. Para tanto, é necessário entrevistar o controller e membros da equipe, selecionar as atividades mais relevantes para serem analisadas e colher informações internas através de relatórios e demonstrativos contábeis. Realiza-se, então, uma pesquisa exploratória em formato estudo de caso, com abordagem quali-quantitativa. Diante disso, constatou-se que as dificuldades de caixa foram sanadas, a taxa de inadimplência teve o índice zerado, os tributos federais em atraso foram parcelados, foram elaborados projetos para redução das comissões e os fundos financeiros foram restabelecidos para iniciar a renovação do prédio, com tudo observou-se que a crise anterior a pandemia deixou consequências maiores no caixa, os gestores foram mais cautelosos na gestão do caixa e que a renovação dos espaços é essencial para continuidade do negócio.

Palavras-chave: Saúde Financeira. Hotelaria. Gestão de Caixa. Manutenção Hoteleira.

1 Introdução

Dentre as muitas funções aplicadas na Controladoria, tem-se como as principais: planejamento, controle, sistema de informações e contábil, segundo Lunkes, Schnorrenberger e Rosa (2013), tais atividades poderão ter variações de uma organização para outra, entretanto, com finalidades similares já que o objetivo norteador é garantir decisões assertivas para o desenvolvimento do negócio.

Em se tratando de hotelaria, não é diferente, a controladoria representada pelo controller precisará de aporte de informações necessárias para gerir de forma responsável, objetivando a saúde econômico-financeira da empresa. Temos neste segmento, particularidades que tem grande reflexo nos fluxos de caixa, entre eles a manutenção das estruturas prediais, renovação de ativos como móveis, enxovais, eletroeletrônicos, maquinários de refrigeração, entre outros. Tais desembolsos precisam ser bem planejados e são imprescindíveis para o aumento da qualidade dos serviços prestados. (GONÇALVES e MORTAL, 2005).

Neste contexto, entre funções da controladoria e atenção aos gastos inerentes à sua atividade entende-se que uma boa gestão financeira é vital para uma maior rentabilidade do negócio e consequentemente o aumento de sua liquidez (LIMA; CELESTINO; FARIA; OLIVEIRAS; DUARTE, 2021). Desta forma, o hotel conseguirá honrar seus compromissos em tempo hábil. Além disso, poderá reservar recursos financeiros para reinvestir no patrimônio.

Diversos fatores têm influência preponderante nos resultados da indústria hoteleira, sejam estes de caráter econômico, climático, sazonal e como observado recentemente na crise sanitária, como o caso do COVID 19.

No período pré-pandemia, a indústria hoteleira vinha se recuperando de uma grave crise econômica iniciada no segundo trimestre de 2014, segundo Mecca, Bregolin, Paula, Vieira e Daneluz Neto (2018), variáveis econômicas e políticas tiveram grande peso para tal situação, gerando assim a elevação da taxa de juros, aumento da carga tributária para o consumo e consequentemente desemprego, essa recessão reduziu drasticamente o fluxo de viagens internacionais e nacionais, segundo os autores, isto se estendeu até 2017.

O COVID 19 teve início na China no final de Dezembro de 2019, e no Brasil os primeiros casos ocorreram no final de Fevereiro de 2020. O pronunciamento do avanço da doença altamente contagiosa obrigou o Governo a criar medidas de contenção e circulação de pessoas, gerando assim uma paralização, a princípio, dos três setores da economia, (CARDOSO; TRISTÃO, 2021). Segundo Alvarenga, Gerbelli e Martins (2020), o comércio e a indústria, por meio de políticas de incentivos fiscais tornaram a crescer a partir de Maio de 2020, já o setor de serviços devido à restrições mais rigorosas, por causa do contato humano necessário para sua realização, apresentou uma recuperação mais lenta naquele ano.

Em meio a pandemia, o governo instituiu a Lei 14.148 de 2021 a chamada Lei PERSE (Programa Emergencial de Retomada do Setor de Eventos), no qual dentre os benefícios proporcionou aos setores de eventos, restaurantes, hotelaria e similares a alíquota zero dos tributos incidentes sobre o resultado auferido dessas pessoas jurídicas, PIS e COFINS – IRPJ e CSLL (MORAES, 2023). Tal ação do governo proporcionou às empresas aderentes um fôlego a mais em meio aos transtornos gerados pela crise.

O ano de 2023 foi considerado pelo setor hoteleiro um ano de grande retomada, onde a indústria de hospedagens pode superar os indicadores de desempenho de 2019 (pré-pandemia). Segundo a InFOHB, em comparação a 2022, houve um aumento de 7,2% na taxa de ocupação, 14% na diária média e 22,2% no RevPar. Os indicadores positivos determinam um resultado contábil motivador para o período.

O presente artigo tem como problemáticas: Quais as dificuldades na manutenção da saúde financeira e quais ações refletiram em um desempenho positivo no resultado financeiro do hotel analisado no período pós-pandemia do COVID 19?

O objetivo geral será, portanto, identificar as dificuldades na manutenção da saúde financeira e expor as ações que refletiram em um desempenho positivo no resultado financeiro do hotel no período indicado. Isto será possível por meio dos objetivos específicos que são: entrevistar o controller e membros da equipe, selecionar as atividades mais relevantes para serem analisadas e por fim, colher informações internas através de relatórios e demonstrativos contábeis.

Para esse trabalho serão utilizadas pesquisas de artigos e revistas científicas, livros, sites de notícia, dados estatísticos resultantes de Fóruns. Pela natureza do trabalho e dos objetivos propostos será uma pesquisa exploratória, estudo de caso, tendo como universo os hotéis de Manaus e como amostra um hotel localizado próximo ao Distrito Industrial, escolha feita devido à facilidade de acesso as informações internas e contato com os colaboradores. Para isso, serão analisados relatórios internos, como demonstrativos contábeis e financeiros, planilhas de controle dessa unidade dos exercícios 2022 e 2023 e entrevistas ao gestor e sua equipe. Tendo, portanto, abordagens tanto qualitativa como quantitativa.

2 Referencial Teórico

2.1 Saúde Financeira e o papel do Controller no segmento hoteleiro

Mais importante do que ter recursos financeiros é saber como utilizá-los, como mantê-los de uma maneira sábia e eficiente. Conduzir um negócio requer hábitos saudáveis que farão com que as decisões financeiras beneficiem o crescimento e assim mantenham sua sobrevivência gerando valor à empresa. (LIMA, 2021).

Dentre esses hábitos, Ross, Westerfield, Jordan e Lamb (2013), enfatizam sobre a importância da administração do capital circulante, em outras palavras, controle das contas a receber e contas a pagar, também designado controle do fluxo de caixa, o caixa é o oxigênio que mantem uma empresa funcionando, por esta razão esta atividade precisa ser diária para manter a operacionalização das atividades comerciais. Matsumoto (2014) conceitua saúde financeira como a capacidade de cumprir com suas obrigações, gerar um negócio viável economicamente e manter o equilíbrio entre as contas.

As atribuições citadas acima, em um hotel de médio a grande porte ficam a cargo do controller. Figueiredo e Acuña (2021) caracterizam este profissional pelo aspecto multifuncional, uma vez que este coordena atividades das áreas de contabilidade, fiscal, financeira e administrativa, além disso, tem incumbência também na parte estratégica do negócio, importantes na tomada de decisões empresariais.

O autor Neto (2014, p. 3), ressalta que:

A crescente complexidade do mundo dos negócios determinou, ainda, que o responsável pela área financeira desenvolvesse uma visão mais integrativa da empresa e de seu relacionamento com o ambiente externo. O conhecimento restrito às técnicas e os instrumentos da administração financeira já se mostram insuficientes no atual mundo dos negócios, necessitando o executivo de maior sensibilidade relativa a outros valores e informações estratégicos.

Como observado o controller é a figura principal em um hotel no que tange a administração financeira, não se trata apenas de realizar o fechamento da contabilidade, autorizar pagamentos e apurar impostos, seus esforços são imprescindíveis para garantir de forma estratégica e planejada, os melhores resultados para os interessados, como investidores e administradora hoteleira se for o caso.

2.2 Gestão de caixa

Como dito no subitem anterior, o caixa torna possível que a empresa continue a exercer suas atividades, por meio dele pode-se reinvestir no patrimônio e quitar suas obrigações diárias. Para que isso ocorra, as entradas de caixa precisam ser acompanhadas para que problemas financeiros sejam observados com antecedência e assim medidas corretivas sejam tomadas.

Um fator que afeta o caixa dos hotéis diz respeito às formas de recebimento a prazo, sendo a mais comum o faturamento para agências de viagens e empresas, tal prática pode resultar em certos níveis de inadimplência, caso não haja a devida atenção.

Para Padoveze (2011), as vendas a prazo são intrínsecas ao negócio, com relação direta as determinações, parâmetros, premissas e políticas de concessão de crédito. Esse é um risco natural a toda empresa que pretende ampliar suas vendas, uma vez que dispondo de prazos aos seus clientes consegue atender um maior número devido a essa facilidade. Como destacam abaixo Santos e Cunha (2021):

O cenário ideal de uma venda é aquele em que a mesma é recebida à vista, porém essa prática pode ser punitiva tanto para a empresa quanto para o cliente: enquanto o primeiro poderá perder a oportunidade de incrementar suas vendas concedendo prazo para pagamento, entende-se o segundo poderá ser onerado por possuir prazos de recebimentos elásticos e prazos de pagamentos curtos. Com esse cenário, que representa parte significativa das empresas brasileiras, o crédito surge para fomentar o crescimento das vendas e facilitá-las. Entretanto, cabe ressaltar que investimento em crédito não significa conversão integral em caixa e por isso pode ser considerado um risco.

Para tanto, esse possível risco precisa ser considerado e contabilizado na conta Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD), reduzindo assim os direitos da empresa. De acordo com o CPC 47 (Receitas) determina que a entidade não deve reconhecer como ativo e nem como receita o valor derivado, como exemplo, de uma venda que carrega dúvida quanto ao seu recebimento. (SOUZA, 2020).

Neste contexto, Melo e Souza (2018), afirmam que com o devido provisionamento da PECLD tornam as demonstrações contábeis em conformidade a realidade da empresa, portanto, mais fidedignas aos seus usuários. Outra despesa atrelada às vendas de hospedagem são as comissões devidas às agências de viagens. Da mesma forma que disponibilizar recebimento a prazo, conceder comissões as operadoras de viagens pelo serviço de intermediação de vendas, gera ao hotel uma despesa para se alcançar mais clientes.

Outros desembolsos relacionados à indústria hoteleira são: distribuição de Lucros aos investidores, taxa de condomínio e repasses, contribuições e impostos, prestadores de serviço e fornecedores, administradora hoteleira, entre outros.

Gerir o caixa de uma empresa não é tarefa fácil, o monitoramento constante é essencial para que o administrador financeiro ou controller, alcance sucesso e conserve a saúde financeira do empreendimento. Conforme listado acima, há algumas especificidades da área de hotelaria que precisam ser acompanhadas constantemente, saídas de recursos, sem a devida verificação podem causar sérios problemas financeiros, assim como altos índices de inadimplência recorrentes, configuram como recursos no poder de terceiros, estes precisam ser trabalhados de forma eficiente para que retornem a empresa conforme o planejado.

2.3 A importância da manutenção na hotelaria

A parte física do produto hoteleiro é constituída por suas instalações, maquinários e mobiliários, sem esses não seria possível haver a atividade em questão. A manutenção de toda essa estrutura e após certo tempo sua atualização faz-se necessário para que o empreendimento continue rentável.

Conforme detalhado na pesquisa de Dall’igna (2014), um hotel preocupa-se com a manutenção das instalações hidráulicas, elétricas e prediais, máquinas e equipamentos como elevadores, bomba de recalque, máquina de lavar louças e roupas, fogões, fornos, bombas e filtros de piscinas, televisores, secadores de cabelo, equipamentos de comunicação e informática, mobiliários, equipamentos de aquecimento e refrigeração, entre outros.

Tais gastos, devido as suas dimensões, resultam em altos desembolsos, mas, segundo Gonçalves e Mortal (2005), são primordiais para garantir a qualidade no atendimento de uma demanda tão exigente, proporcionam ainda que o empreendimento permaneça competitivo frente ao mercado e consequentemente resultem em rentabilidade ao hotel, desde que seu custo não ultrapasse o benefício em si.

Nesse sentido, a necessidade por reformar os apartamentos desgastados em razão do tempo precisa ser planejada, pois, envolve várias questões que o controller precisará analisar: está prevista no orçamento? Quantos quartos podem ser feitos? Há recursos para se fazer? Como será a forma de pagamento? Observa-se aqui que tal investimento resultaria num acréscimo de receita no futuro, otimizando consequentemente os resultados financeiros.

Logo, chega-se à conclusão da importância de compor contábil e financeiramente o Fundo de Reposição de Ativos (FRA) do empreendimento hoteleiro. De acordo com Dall’igna (2014), o valor a ser disposto para a essa reserva é definido de acordo com os interesses dos investidores e pode variar entre 3% a 5% da receita. Ainda segundo o autor, o FRA deve garantir ao hotel a manutenção adequada para manter seu posicionamento no mercado.

A renovação dos ativos do hotel é fundamental para manter os hóspedes habituais e trazer novos clientes, fechar novos acordos. Pois quando este percebe que as comodidades dos quartos não o satisfazem mais, acabam procurando outro estabelecimento. Ou ainda novos clientes acabam não retornando.

No caso dos novos clientes, é comum realizar buscas em sites como TripAdvisor, Booking e até mesmo o Google, afim de obter informações sobre os hotéis da cidade que pretendem visitar, pois analisando as avaliações, além de outros pontos, os problemas de manutenção podem gerar forte impacto na decisão pela escolha do hotel. Dessa forma, os gestores hoteleiros precisam manter os investimentos do empreendimento em dia, quando possível, e após 10 anos de operação iniciar com o retrofit, termo utilizado no meio que significa modernização em inglês.

2.4: Pandemia COVID 19 e período pós – Resultados do setor

Para uma melhor compreensão do contexto inicial da pandemia de COVID 19 no Brasil, e suas consequências no desempenho do setor turístico, faz-se necessário um breve resumo sobre a situação da economia no período anterior.

Em Abril de 2014, o Brasil vivenciou o início de uma nova crise econômica, de acordo com o Comitê de Datação de Ciclos Econômicos (Codace), da FGV – Fundação Getúlio Vargas (portal G1, 2020), esta recessão durou até Dezembro de 2016. E trouxe graves consequências econômicas para o país, como a redução da renda da população, do nível de empregabilidade e da atividade empresarial, dentre outros.

Nesse cenário, segundo Mecca, Bregolin, Paula, Vieira e Daneluz Neto (2018), o fluxo total de viagens teve uma queda expressiva em decorrência da elevação do câmbio, da taxa de juros que juntos a altíssima carga tributária do país, refletiu em uma menor demanda para a hotelaria. Nesta época o Produto Interno Bruto (PIB – soma de tudo que é produzido no país) esteve negativo, no entanto, ainda segundo o Codace (FGV), de janeiro de 2017 até o final de 2019, foi registrado um pico de expansão econômica, e no primeiro trimestre de 2020, nova recessão registrada devido à crise sanitária causada pelo COVID 19.

A pandemia causada pela COVID 19 trouxe transtornos sem precedentes para o segmento de hotéis, com vistas a contenção da propagação da doença diversas medidas de redução de circulação de pessoas foram tomadas, hotéis e outros estabelecimentos como restaurantes, empresas organizadoras de eventos foram obrigadas a fechar suas portas. (CARDOSO; TRISTÃO, 2021).

Os três setores da economia caíram abruptamente nos resultados devido a diminuição da demanda, sendo o primeiro a indústria que paralisou sua produção logo após o anúncio da medidas de contenção. No entanto o governo proporcionou incentivos fiscais a partir de Maio de 2020 ao comércio e a indústria, que assim puderam tornar a crescer por meio de políticas de incentivo ao consumo, a princípio para itens de primeira necessidade, seguido do comércio eletrônico. O setor de serviços, no caso hotelaria, teve um retorno mais lento e teve um desempenho abaixo que os demais setores naquele ano. (ALVARENGA; GERBELLI; MARTINS, 2020).

Como medida compensatória aos setores paralisados em razão das restrições impostas pelo governo em 2020 e 2021, o presidente da república, Jair Bolsonaro, sancionou a Lei Federal 14.148 de 2021 a chamada Lei PERSE (Programa Emergencial de Retomada do Setor de Eventos). No qual ficou determinado que no período de 60 meses empresas ligadas ao setor de eventos teriam alíquota zero para PIS e COFINS – IRPJ e CSLL. (MORAES, 2023).

No art. 2º da referida lei, discrimina como seu objetivo, mitigar as perdas oriundas do estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020. O PERSE entrou em vigor somente em 18 de Março de 2022, ficando a partir da competência de Abril deste ano a isenção dos impostos supracitados. Essa medida foi crucial para garantir a hotelaria e demais setores de serviços um retorno dos resultados negativos obtidos nos anos de pandemia.

Publicado no dia 22 de Abril de 2022 no site do Governo, a assinatura da portaria nº 913 pelo então ministro da saúde Marcelo Queiroga, que declarou o encerramento da emergência em saúde em decorrência do Coronavírus. Isto foi possível devido a 81% da população estar vacinada, gerando a queda substancial na transmissão de Covid 19.

De acordo com a edição 197 da InFOHB (2023), que faz uma comparação dos resultados obtidos em 2023 em relação à 2022, o segmento provou ser resiliente e vem se recuperando bem de um ano para o outro, atingindo em 2022 uma média de taxa de ocupação de 51,85%, R$ 339,02 de diária média e o RevPAR de R$ 175,80. Já em 2023 o setor obteve taxa de ocupação média de 55,9% (alta de 7,2%), diária média de R$ 386,45 (alta de 14%) e o RevPAR de R$ 214,82 (alta de 22,2%). A pesquisa contou com uma amostra de 609 hotéis do Brasil.

Para melhor compreensão dos dados do parágrafo anterior, seguem definições: taxa de ocupação (OCC) representa o percentual de quartos ocupados em relação aos quartos disponíveis, a diária média (ADR – average daily rate) é a receita média obtida por quarto e o RevPAR (Revenue per Available Room) é a receita por quarto disponível. Essas são as principais métricas para verificar o desempenho do hotel, tanto para análise do comercial, como do financeiro. (AGOSTINI, 2024).

A alta registrada no valor de díária média após a pandemia beneficia a hotelaria numa maior receita sem desgastar o prédio e aumentar os custos agregados, pois trabalhando com uma diária média inferior é preciso ter maior níveis de ocupação, sendo necessário a contratação de mais funcionários além de gerar um aumento nos custos variáveis. Por fim, constata-se que o setor hoteleiro é de fato altamente sensível às flutuações econômicas, especialmente por pertencer ao setor de serviços, que tende a ser o mais afetado durante crises econômicas. Ao passo que, quando a economia se recupera a tendência é um aumento na demanda, reprimida no período da crise. Isso confere ao setor uma característica de resiliência.

3. Metodologia

Para atingir seus objetivos, esta pesquisa exploratória, utilizou pesquisas científicas e fez uma combinação entre métodos qualitativos com entrevistas ao controller e demais membros do setor, e quantitativos por meio da análise de relatórios internos, realizando um comparativo das finanças entre os anos 2022 e 2023.

O estudo de caso do hotel forneceu uma visão abrangente e profunda da situação do empreendimento no período analisado, propiciando assim identificar oportunidades de melhoria do departamento de Controladoria e dispor métodos e novas perspectivas para aperfeiçoar a gestão financeira da unidade.

O empreendimento escolhido para análise fica localizado em Manaus – AM, vizinho ao Polo Industrial de Manaus (PIM), em vista de tal proximidade seus clientes vêm à cidade a negócios no decorrer de todo o ano. Há também demanda turística no período de Julho a Novembro devido a temporada de pesca no interior do estado, e como Manaus serve como porta de entrada para o interior do estado, tende a receber esse tipo de viajante que está de passagem.

O PIM reuni cerca de 500 fábricas oriundas de vários países que produzem eletroeletrônicos, motos, bens de informática, e outros que, por meio de incentivos fiscais são responsáveis pela geração de empregos na região e, como dito demanda turística. Ao todo 5 hotéis operam no entorno do Distrito Industrial, entre as categorias budget ao luxo.

A empresa em questão é de médio porte e possui um faturamento bruto anual de cerca de 8 milhões, tem em seu quadro funcional 40 colaboradores, e seu enquadramento tributário é pelo lucro real, aderente ao PERSE desde o início da isenção fiscal. Portanto, desde a competência de Abril de 2022 o lucro da empresa teve um aumento em razão da alíquota zerada dos impostos federais já citados neste trabalho. Na abordagem optou-se pelo sigilo a fim de preservar dados do hotel e sua administradora, assim como de seus colaboradores.

Retornando aos moldes da pesquisa, quanto às entrevistas com o responsável pela controladoria e sua equipe, foram abordados os principais aspectos relacionados à gestão de caixa. As perguntas foram abertas e voltadas principalmente às duas questões centrais da problemática deste trabalho que são: Quais as dificuldades em manter a saúde financeira do hotel e quais ações refletiram em um desempenho positivo no seu resultado financeiro em 2023 comparado a 2022?

Foram escolhidos cinco temas para serem explorados. Questões como, descrição das atividades, nível de conhecimento, dificuldades e erros na execução das mesmas, bem como sugestões para melhorar o processo foram levantadas nas entrevistas para a equipe, já com o controller as perguntas foram sobre as dificuldades financeiras enfrentadas ao longo da operação do hotel, manutenção do prédio e renovação para melhorar a qualidade dos serviços, dentre outras questões relacionadas ao tema.

Abaixo relação dos temas selecionados e motivo da escolha de cada um:

- Fluxo de Caixa – para verificação de como é feito o controle das entradas e saídas de caixa, se passaram por problemas financeiros e analisar período da pesquisa;

- Contas a Receber – julgou-se importante conhecer como são realizadas as atividades de faturamento, para identificação de problemas que ocasionem inadimplência;

- Contas a pagar – para demonstrar a posição do contas a pagar da empresa e soluções encontradas para sanar pendências;

- Pagamento de comissões – para detalhar as formas que o hotel e rede hoteleira estão colocando em prática para reduzir ao máximo este custo;

- Manutenção do prédio e renovação dos espaços – hotel analisado tem 17 anos, tendo portanto, que realizar diversos gastos para manter-se no mercado. Tais gastos podem interferir no caixa se não forem bem planejados, a pesquisa busca investigar como o hotel tem feito as reservas financeiras para os investimentos no prédio.

As entrevistas realizadas no setor de Controladoria com o controller, analista, comprador e estagiária, ocorreram nos meses de Maio e Junho de 2024, na oportunidade pode-se realizar a pesquisa também por meio da observação do setor de controladoria. As entrevistas e acesso as informações internas propiciaram conhecer a fundo a real situação do empreendimento e o engajamento da equipe ao longo dos anos para retornar aos bons resultados.

4. Análise de Resultados

4.1 Identificação da Rede Hoteleira

Como mencionado, o empreendimento hoteleiro selecionado como objeto desta pesquisa é gerido por uma administradora hoteleira que possui marcas próprias e detém alianças com outros grupos hoteleiros mundiais, atua no mercado brasileiro há 25 anos, com a administração de pouco mais de 180 hotéis no país, conta com 28 mil quartos, 6 mil profissionais e tem sob sua gestão uma receita líquida de 2,5 bilhões.

A administradora mantém forte controle sobre os hotéis administrados, através de estruturas e procedimentos padronizados. Como retorno financeiro recebe um percentual sobre o lucro bruto e outras taxas administrativas. Os hotéis são separados por regiões e o responsável pela Controladoria é o Gerente Regional de Resultado (GRR).

Em relação as finanças executa um monitoramento de performance dos hotéis para que assim possa assegurar compliance das operações, após a pandemia reforçou o controle sobre a gestão financeira dos hotéis administrados, com mais ênfase no controle da inadimplência, contas pendentes na recepção, entre outros. E projeta ter uma controladoria mais analítica com o uso da ferramenta Power Bi, mais padronizada, mais técnica e mais automatizada.

Nesse contexto, em 2020 criou o Centro de Serviços Compartilhados (CSC), nele os hotéis aderentes tem os serviços de finanças, RH e vendas centralizados em uma única esfera, desta forma obtém-se ganhos em escala por meio da otimização dos processos, garantindo mais qualidade na prestação dos serviços e gerando mais valor ao hotel e ao investidor. Para adesão a essa modalidade o hotel remunera mensalmente a rede conforme a quantidade de transações realizadas, em contrapartida gera uma economia no quadro de colaboradores pois só há necessidade de uma pessoa por hotel no setor de Controladoria. Aos hotéis que não participam do CSC os processos administrativos ocorrem na própria unidade, como é o caso do hotel pesquisado.

4.2 Identificação do Hotel e departamento de Controladoria

O hotel iniciou suas atividades em Outubro de 2007, na época definido como categoria mid class e posteriormente teve uma alteração para categoria econômica, pois seus serviços são limitados, por ele já passaram cerca de 250 colaboradores, a princípio os cargos de gestão eram ocupados por profissionais oriundos de outras regiões do país devido à escassez na área, atualmente isto mudou e todos são da região norte.

O prédio possui 160 apartamentos dos quais 151 estão no pool hoteleiro¹ e 9 são geridos e utilizados de forma particular. Assim, para as unidades habitacionais no pool o proprietário não faz qualquer desembolso, como taxa de condomínio, manutenção das instalações, energia elétrica, água, enxoval e outros, e recebe a cada mês um valor referente a distribuição de lucros. Já os proprietários das unidades fora do pool, são livres para locar seus apartamentos ou morar, são denominados condôminos e tem por obrigação a quitação mensal da taxa de condomínio, nela já inclui as demais despesas citadas acima.

Assim, sob a gestão do hotel estão dois CNPJ’s o do pool e do Condomínio, para o pool cabe todas as despesas geradas na manutenção dos apartamentos e do Alimentos e Bebidas (AeB) assim como suas receitas são resultado das vendas de suas locações e vendas do AeB, para o Condomínio cabe todas as despesas das áreas comuns, como recepção, piscina e área externa, folha de pagamento e seus encargos, e suas receitas são do recebimento da Taxa de Condomínio e outros repasses.

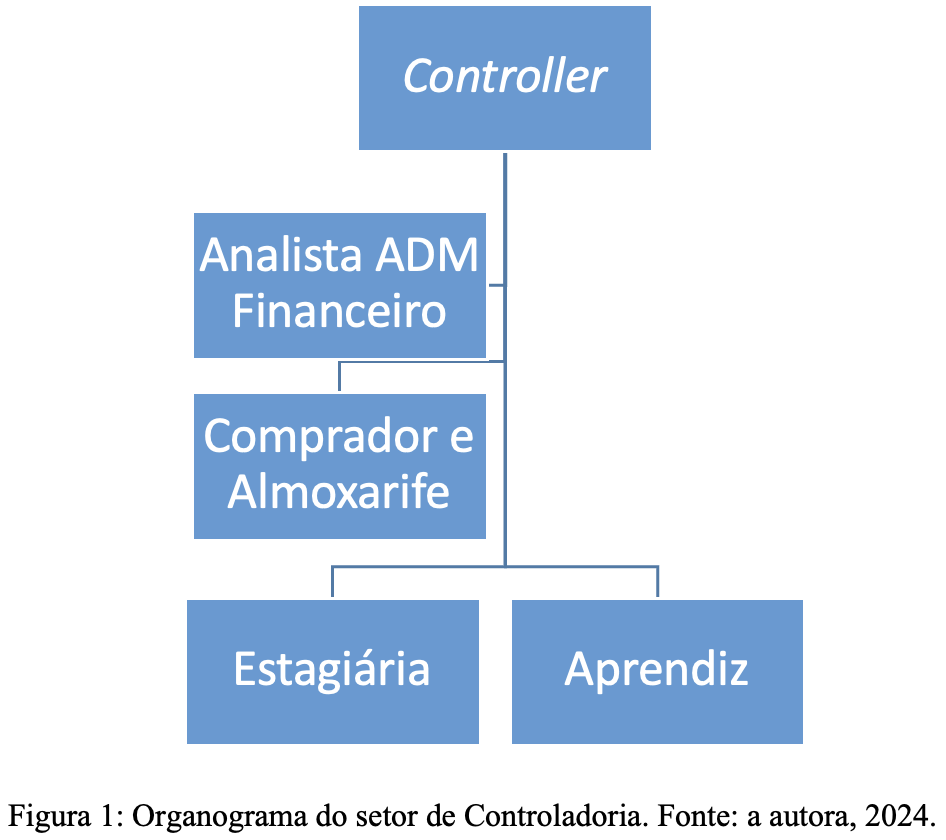

Por se tratar de um hotel econômico, de pequeno porte, o quadro de colaboradores é bastante reduzido, isto se reflete também no setor de Controladoria, que é composto pelo controller, analista administrativo financeiro, comprador, estagiária e aprendiz. Conforme organograma abaixo:

A seguir as principais responsabilidades de cada colaborador:

- Controller – elaboração do planejamento orçamentário anual, cumprimento do resultado orçado, controle de custos e despesas, controle de fluxo de caixa, envio de obrigações assessórias, negociação de contratos com prestadores de serviço, fechamento contábil, prestação de contas aos investidores, conferência e autorização de pagamentos e outros.

- Analista ADM financeiro – Acompanhamento das atividades do estagiário e aprendiz, lançamentos de notas de serviço, agendamento de pagamentos no banco, apuração de impostos, auxílio no fechamento contábil e outros.

- Comprador e almoxarife – negociação com fornecedores, cotação de compras, lançamento de ordens de compras, envio de pedidos, recebimento de mercadorias, organização e controle dos estoques, lançamento de notas de mercadoria, inventário e outros.

- Estagiária – conciliação bancária, cobranças, conferência dos recebimentos em espécie, conferência de comissões das agências, lançamento de comissões e outros.

- Aprendiz – conferência das reservas a faturar, emissão de notas de serviço e consumo, emissão de boletos das faturas, envio de faturamento aos clientes e outros.

4.3 Principais dificuldades na manutenção da saúde financeira x Ações de melhoria

Os próximos subitens são resultados de entrevistas feitas ao controller do hotel e membros da sua equipe, análise de relatórios internos e por meio da observação do setor. Quanto as ações de melhoria, foram citadas tanto as implementações feitas pelo corporativo (administradora hoteleira) como pelos membros do departamento de Controladoria, já as sugestões são resultados da análise deste trabalho.

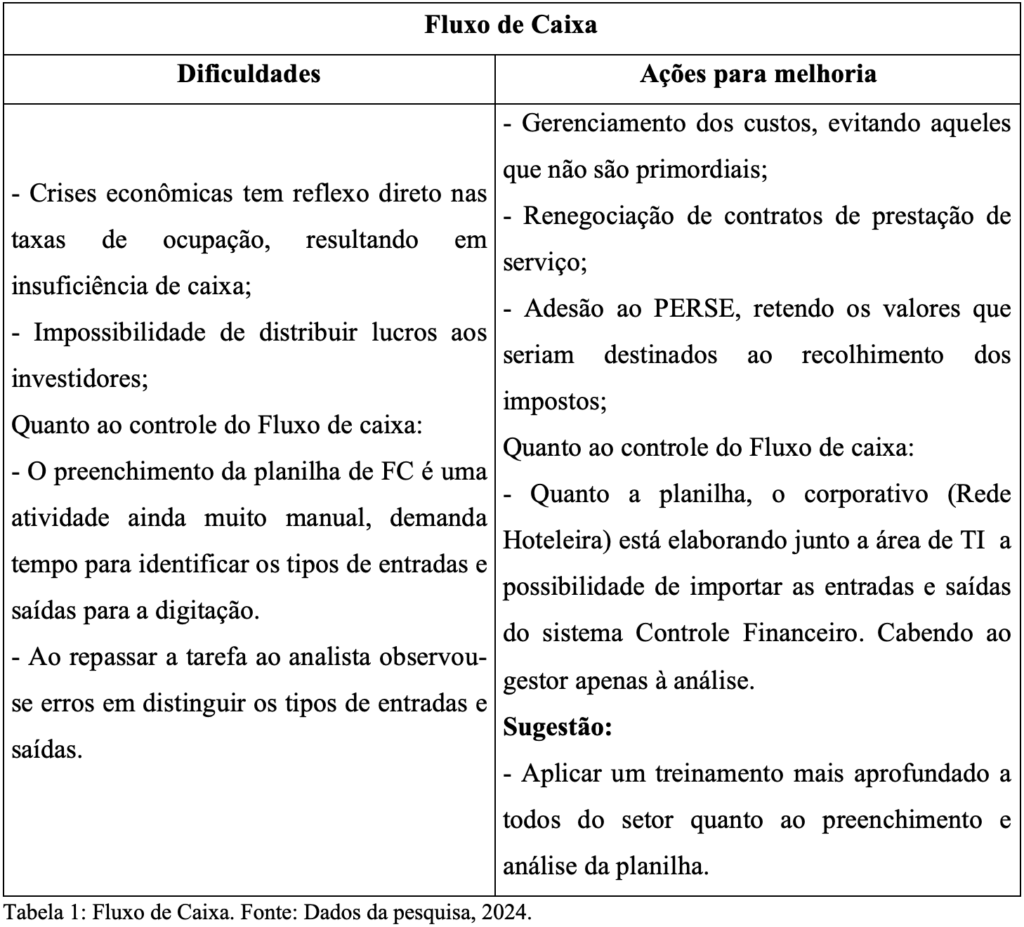

4.3.1 Fluxo de Caixa

O controller do hotel possui vasta experiência em finanças, tendo passado pelo comércio, gerência bancária e administração de condomínios ao longo da sua trajetória, tal expertise proporcionou sabedoria para atravessar momentos delicados na gestão financeira do empreendimento. Ele acredita que manter a equipe alinhada as expectativas da empresa e engajada aos processos é extremamente importante para garantir a saúde financeira do hotel.

A frente da empresa há 12 anos, afirmou passar por diversas situações tanto positivas como negativas, segundo ele, em função da crise econômica iniciada no Governo Dilma Roussef, o Polo Industrial de Manaus (PIM) foi grandemente afetado, como são responsáveis pela principal demanda para hotéis da região, o hotel sofreu grande dificuldade financeira provocada pelas baixíssimas ocupações realizadas enquanto perdurou a crise econômica. Nesta época, inclusive, deixou de realizar distribuição de lucros aos seus investidores por mais de 5 anos, pois amargou anos de prejuízos acumulados.

Nos anos seguintes 2018 a 2020 o empreendimento passou por um processo de insuficiência de caixa, de acordo com o controller, em uma ocasião foi preciso ir à concessionária de energia solicitar o parcelamento de uma conta, além disso, era corriqueiro ter que decidir entre quitar a folha de pagamento ou a guia de INSS. Inclusive as dificuldades enfrentadas neste período têm reflexo até os dias de hoje, pois há parcelamentos das contribuições PIS e COFINS e INSS que estão em quitação, gerando contabilização e pagamento de juros.

Em Agosto de 2022, retomando os excelentes resultados pós crise pandêmica pôde-se finalmente voltar a distribuir todo resultado daquele ano aos investidores do hotel, isto foi possível também devido ao bom gerenciamento dos custos e do fluxo de caixa. Desta forma, o controller acredita ter reestabelecido a credibilidade daqueles que confiaram a si o cuidado do seu patrimônio, pois, um negócio bem sucedido é aquele que rende retorno aos seus investidores.

Outro fator relevante para reestabelecer o caixa do hotel foi a isenção para os recolhimentos dos tributos beneficiados pelo PERSE, onde inclui o PIS e COFINS e IRPJ e CSLL, iniciado em Abril de 2022. Tendo assim um benefício total em 2022 de R$ 560.330,68 e em 2023 de R$ 536.556,14. Isto foi determinante para garantir ao hotel disponibilidades suficientes para iniciar reparos emergenciais, trocar alguns equipamentos e compor o fundo em aplicação e evidentemente tornar a distribuir os lucros. Neste período foi possível também compor os fundos de Décimo terceiro e de Férias no Condomínio, os quais não eram compostos desde 2018.

Nos anos analisados para este trabalho (2022 e 2023), não foi identificado qualquer momento de insulficiência de caixa, porém, nos meses de Setembro de 2023 a Janeiro de 2024, o Amazonas passou por uma rigorosa seca em seus rios, causando a paralisação de grande parte das empresas do Polo Industrial de Manaus, novamente refletindo nas taxas de ocupação, deixando o hotel quase sem fôlego no seu caixa operacional.

Com relação ao exercício de acompanhamento do fluxo de caixa, antes da pandemia o mesmo não estava sendo feito, apesar de recomendado pela administradora hoteleira, desde 2020, portanto, esta atividade vem sendo feita pelo controller e é uma demanda mensal que precisa ser enviada ao Gerente Regional de Resultado (GRR).

O controle do fluxo de caixa é feito utilizando uma planilha de excel onde deve-se preencher as entradas e saídas de caixa por tipos, por exemplo, nas entradas há linhas para recebimentos à vista, faturas, cartões de crédito, adiantamentos e outros, nas saídas há repasses, fornecedores, comissões, impostos e taxas, tarifas públicas e outros. Desta forma, além de avaliar a situação para quitação de pendências é possível observar variações entre as entradas e desembolsos realizados.

Apesar das dificuldades identificadas, o controller e sua equipe preocupam-se em realizar esta tarefa semanalmente, pois entendem que um empreendimento sustentável e rentável passa segurança e confiança aos investidores e parceiros do negócio, bem como aos seus colaboradores.

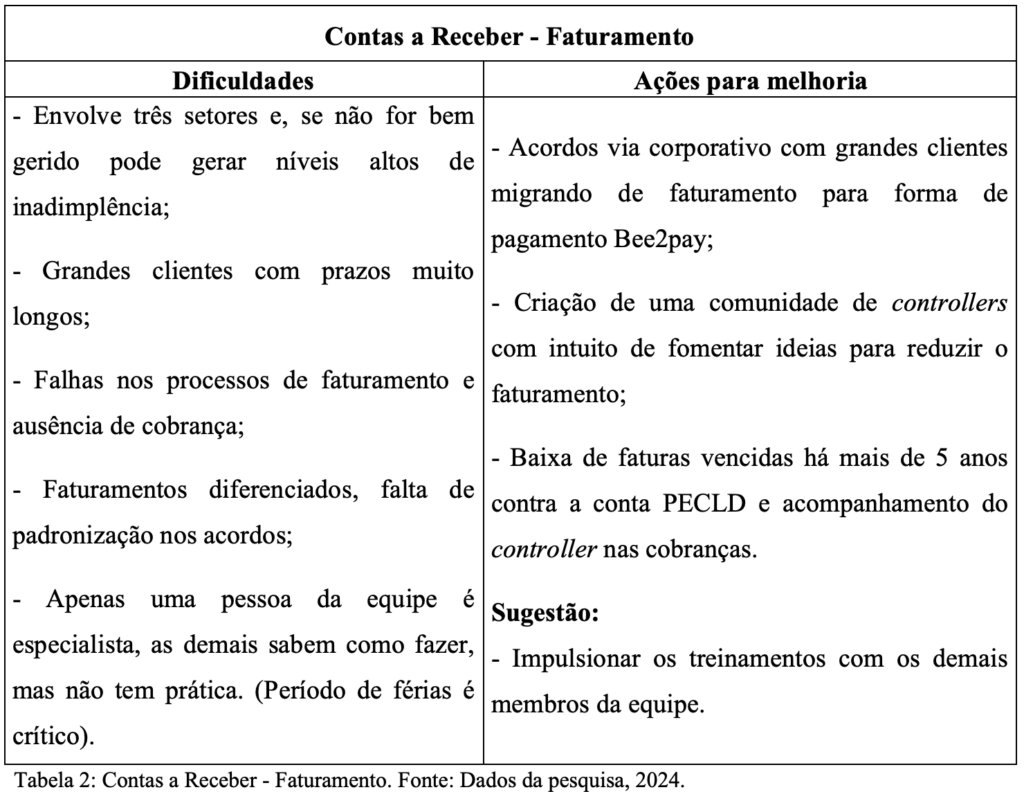

4.3.2 Contas a Receber – Faturamento

O processo de faturamento é uma atividade crítica e se não for devidamente executada e acompanhada pode resultar no não recebimento dos títulos. O ciclo inicia no setor de Reservas com a solicitação dos clientes e inserção das informações no sistema como nome do hóspede, CNPJ para faturamento e período de hospedagem, após isso, no decorrer da hospedagem são lançadas as respectivas diárias em sua conta, na saída a equipe de recepção precisará confirmar se todos os lançamento rodaram devidamente e colher assinatura do hóspede em seu extrato e por fim enviar no dia seguinte para a Controladoria.

No setor de Controladoria, é feito uma nova conferência, e em seguida são emitidas as faturas, notas fiscais e boletos e enviadas via e-mail aos responsáveis. Segundo a aprendiz que realiza essa atividade, os processos precisam ser analisados com calma e tranquilidade, desta forma, com total atenção, erros na conferência podem ser evitados.

Como observado, o processo envolve três setores, precisando assim de total empenho dos membros do hotel, pois, caso ocorra algum equívoco pode gerar o atraso no recebimento do montante, causando assim inadimplência.

Dependendo do acordo os prazos de recebimento variam entre 15 a 40 dias. Abaixo está demonstrado a posição do Contas a Receber de 2022 e 2023 de faturas e cartões de crédito a vencer e vencidos, nota-se que em 2022 o índice de ineficiência era de 7% enquanto que em 2023 não havia títulos vencidos acima de 30 dias, com o resultado de 0% de inadimplência. Isso foi resultado, primeiramente, da baixa do valor R$ 15.101,82 referente a faturas vencidas há mais de 180 dias, as quais já haviam se esgotado a possibilidade de recebimento, o saldo estava devidamente provisionado na conta PECLD, após essa regularização conclui-se que a equipe foi mais eficiente na realização das cobranças.

Abaixo, apresentação da aba Contas a Receber (CAR) da Planilha AIG preenchida ao final de cada fechamento contábil, onde observa-se a posição em forma colunada dos recebimentos a vencer e em aberto.

Conforme instrução do Gerente Regional de Resultado (GRR), o devido provisionamento da PECLD é de fundamental importância, pois desta forma o saldo provisionado no ativo torna o CAR compatível com a inadimplência atual. Outro fator, é que preserva o caixa e o capital de giro, pois o lançamento da provisão (despesa) reduz o lucro, fazendo com que o saldo em aberto não seja distribuído aos investidores, e fique retido até que haja a quitação da inadimplência.

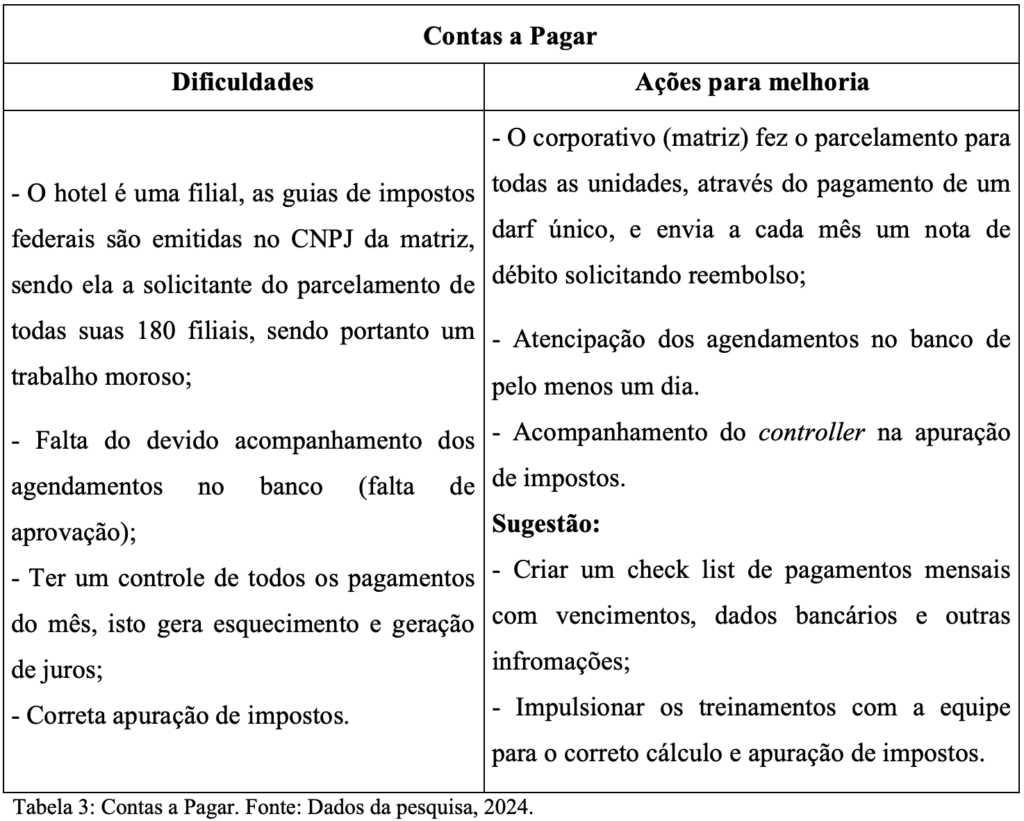

4.3.3 Contas a pagar

Como mensionado anteriormente, há contribuições federais em aberto dos exercícios de 2018 a 2020, portanto, há mais de 180 dias, o início do pagamento do parcelamento iniciou em Junho de 2023 e ficou dividido em 44 parcelas. Abaixo, apresentação da aba Contas a Pagar (CAP) da Planilha AIG preenchida ao final de cada fechamento contábil, onde observa-se a posição em forma colunada dos valores a vencer e pendentes de pagamento.

Nos encerramentos do Contas a Pagar, acima, observa-se que o índice de ineficiência aumentou 4% de 2022 para 2023 mesmo com o início da quitação do parcelamento, se deve ao percentual de pendências acima de 60 dias serem superiores no segundo ano.

Além dos juros do parcelamento acima, foram identificados outros desembolsos desta natureza nos pagamentos a fornecedores e prestadores de serviço devido a erros nos processos internos, como o não acompanhamento de cobranças no e-mail, o não lançamento de notas, falta de conferência no DDA do banco ou pela falta de autorização do agendamento, problemas no site do banco também foram observados.

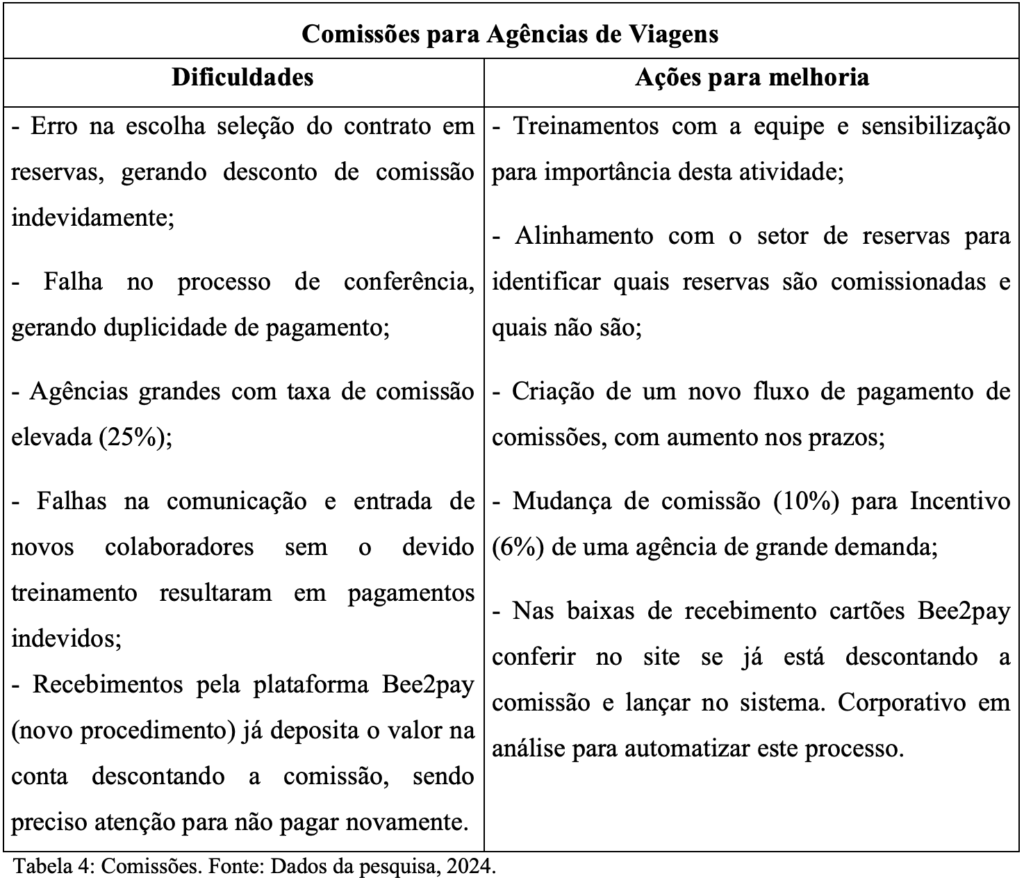

4.3.4 Pagamento de Comissões para Agências de Viagens

O pagamento de comissões pode ocorrer de duas formas distintas, o primeiro caso é por meio de desconto no recebimento podendo ser via faturamento ou Bee2pay (uma plataforma de pagamentos de viagens, utilizado pelo hotel desde Maio de 2023). No segundo caso, é pago posterior ao recebimento do serviço prestado.

A forma descontada ocorre desta forma, na inserção da reserva no sistema é aplicado o contrato comissionado, que ao migrar para o módulo Fatura Hotel faz o desconto automaticamente na geração da fatura e boleto, neste caso a agência emite a nota de comissão e encaminha apenas para efetuar a baixa. De forma semelhante no recebimento via Bee2pay, há também o desconto diretamente neste portal.

No pagamento posterior, independentemente da forma de recebimento, a quitação da comissão ocorre somente após o recebimento da referida hospedagem, para faturas, são geradas no valor integral e somente após o seu recebimento é autorizada a emissão da nota de comissão para pagamento posterior. Recebimentos via cartões de crédito e outros, são enviados pela agência uma lista para conferir quais reservas tem comissão devida, e assim realizar o pagamento.

Os acordos para comissionamento são formalizados via corporativo e tem vigência em todos hotéis do Brasil. De modo geral o percentual de comissão é de 10% sobre o valor da tarifa (diária), mas há algumas negociações que devido ao volume produzido a comissão chega a 25%. Vale ressaltar que não são todas as tarifas que são comissionadas, sendo isto informado na solicitação da reserva, portanto, um ponto de atenção a prévia verificação para não pagar comissões indevidamente.

As comissões representam 60% do total de custo de vendas sobre a receita, por esta razão a administradora hoteleira vem cobrando constantemente a redução deste custo para suas administradas, para que incentivem as vendas diretas. Como contribuição lançaram no ano desta pesquisa (2024) duas mudanças, a primeira é que uma grande agência com 70 anos no mercado, não terá mais acordos comissionados, em contrapartida receberá um incentivo de vendas de 6% sobre o total da produção, reduzindo trabalho de conferência reserva a reserva ficando apenas verificação do montante da receita gerada desse cliente, com o pagamento trimestral.

A segunda mudança, diz respeito a um novo fluxo de pagamento de comissões, onde antes cada agência enviava sua lista de comissões para conferência de forma aleatória até reservas de anos anteriores, agora deverão seguir o mesmo fluxo: pagamento único e mensal, prazo de 10 dias para conferência das reservas do mês anterior, com prazos de pagamento para 20 dias, reservas com mais 2 meses boleto com prazo de 40 dias, limite até o mês de Abril para envio de reservas do ano anterior. Com a padronização, essa atividade terá uma otimização do tempo e gerará maiores prazos para pagamento.

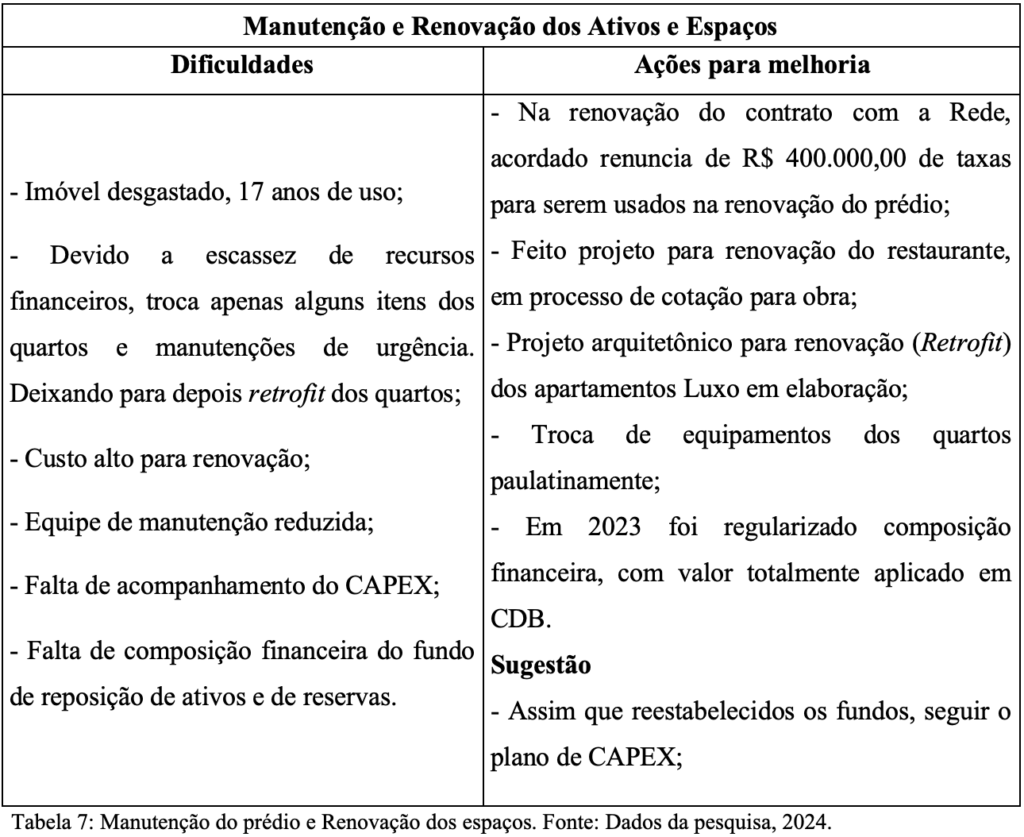

4.3.5 Manutenção e Renovação dos Ativos e Espaços

Conforme relatado acima, os fluxos de caixa da hotelaria são extremamente sensíveis as variações econômicas, períodos de crises e pandemia tendem a desestabilizar as finanças, em tempos como esses, quando os recursos são limitados, a composição dos fundos são impossibilidtadas, resultando em paralizações nas reformas e renovações diversas.

De acordo com o controller, no segundo semestre de 2019 em visitas as empresas do Polo Industrial de Manaus (PIM), uma empresa do polo de 2 rodas, afirmou que planejava alto investimento em sua planta para o ano seguinte, de modo geral 2020 era visto com grande otimismo pelo segmento, o que infelizmente não se concretizou devido ao início da pandemia de COVID 19, assim os investimentos que estariam previstos para o hotel foram novamente adiados, aguardando a economia se estabilizar. Ainda segundo o controller, a partir de 2022 com o fim da crise pandêmica e melhora nos resultados, estão recuperando gradativamente as reformas no prédio, mas ainda com dificuldade para recuperrar o tempo perdido.

O Plano CAPEX, é parte integrante do Planejamento Orçamentário Anual (POA), que é elaborado nos meses de Julho e Agosto. O CAPEX, sigla em inglês Capital Expenditure, que significa ao pé da letra despesa de capital. Trata-se do planejamento para os investimentos a serem executados no ano seguinte, utilizando os recursos oriundos do Fundo de Reposição de Ativos (POOL) e Fundo de Reservas (CONDOMÍNIO).

A composição financeira (recurso aplicado em conta bancária não operacional) dos Fundos precisam refletir a composição contábil, no caso do hotel analisado é de 2,5% da receita de diárias para o POOL e de 5% sobre a receita de taxa de condomínio para o Condomínio, cálculo mensal.

Abaixo temos quadros demonstrando o encerramento dos anos 2022 e 2023 referente a composição de Fundos. Valores foram colhidos do Balancete de Dezembro de cada ano, coluna contábil da conta Fundo de Reposição e Reserva e coluna financeira das contas Bancos.

Nota-se que o hotel tem feito a composição financeira para o POOL, fechando os dois anos com valores superiores à contabilidade, mas para o Condomínio, além do saldo restante ser baixo não está de acordo na conta bancária, outro fator é ter registrado um acumulado anual de R$ 112.973,34, ou seja, 5% de taxas de condomínio no ano de 2022, como dito, porém cerca de R$ 100.000,00 foi todo utilizado ao longo do ano. Em 2023 o saldo apurado de Fundo de Reserva foi de R$ 217.362,04 restando apenas R$ 5.581,08. Isto revela que, em vista das variadas utilizações ao longo do ano resultaram em dificuldades para gerar um Fundo que possa suprir as necessidades de reforma do prédio.

Vale ressaltar que o Fundo do POOL obteve grande ajuda quando em Julho de 2022, na renovação do seu contrato com a administradora hoteleira teve como acordado uma renúncia das taxas administrativas no montante de R$ 400.000,00 para que com esse valor pudesse reformar e renovar os espaços do hotel. Este valor foi totalmente contabilizado na conta de Fundo para Reforma, e composto integralmente em Junho de 2024.

Para o POOL, onde as responsabilidades são as reformas e renovações nos interiores dos 151 apartamentos há muito por fazer, conforme informado pelo controller móveis como, camas e colchões, mesa de trabalho, decorações entre outros estão no hotel desde o início da sua implantação. Tal característica gera em alguns hóspedes desconforto com o total desgaste e aparência dos quartos e avaliam negativamente nos canais de opinião.

A administradora hoteleira implantou em 2023 um mecanismo de avaliação interna, onde ao realizar o check out, o hóspede recebe diretamente em seu e-mail uma pesquisa para dar nota aos serviços e percepção do hotel que se hospedou. Nas avaliações do hotel estudado, percebeu-se que visitantes que viajam de forma mais rotineira tem padrões mais altos de exigência quanto a qualidade da estrutura do hotel, portanto são mais criteriosos, sendo muito comum relatos sobre o desgaste do prédio e dos equipamentos do quarto, para o controller, a equipe operacional contribui se esforçando ao máximo para compensar com um serviço de excelência, e este sem dúvida tem sido o seu diferencial. Em 2022 obtiveram nota 55,9 e em 2023 57,7 sendo as metas 59 e 59,8, respectivamente.

Abaixo uma lista criada pelo controller e gerente geral em Janeiro de 2024 dos principais investimentos que precisam ser feitos para deixar o empreendimento satisfatório para a prestação dos seus serviços. Nota-se que o valor total é bem expressivo, e executar todas ao mesmo tempo geraria em curto prazo problemas de insuficiência de caixa, precisa-se, portanto, de um planejamento para realizar tais investimentos, seja por cobrança de taxa extra aos investidores, financiamento ou empréstimos.

Como dito ao longo desta pesquisa as dificuldades financeiras forçaram o hotel a deixar os investimentos em segundo plano, pois foi obrigado a priorizar a quitação das despesas essenciais para sua operacionalização. Levando assim ao desgaste de sua estrutura na sua totalidade, tendo portanto, para o ano corrente e próximos o desafio de continuar os esforços pra renovação e principalmente iniciar o retrofit dos seus apartamentos, desta forma, garantirá a continuidade do negócio na geração de valor tornando-o mais rentável aos seus investidores.

5 Conclusões

A pandemia causada pelo COVID 19 gerou no Brasil e no mundo problemas na economia de proporções jamais imagináveis, o setor hoteleiro, sensível às variações diversas, mais uma vez sentiu os efeitos de uma nova crise. Conforme relatado neste artigo, a crise anterior iniciada em 2014 teve dimensões e consequências ainda maiores, uma vez que perdurou por mais tempo. Gestores hoteleiros viram os caixas esvaindo-se e entregaram péssimos resultados período após período.

Dessa forma, observou-se na pesquisa literária e no estudo de caso do hotel, que a crise pandêmica foi revertida com maior brevidade fazendo com que a retomada do setor fosse célere e que alcançassem resultados superiores ao período anterior à pandemia, reconstituindo assim seus caixas e fundos, renovando assim a saúde financeira dos empreendimentos.

Como analisado no hotel pesquisado, as dificuldades enfrentadas pela passagem das crises mencionadas, deram aos gestores habilidades para gerir de forma mais consistente e segura os fluxos de entradas e saídas de caixa. Até certo ponto esta característica é boa, mas períodos de insuficiência de caixa também causaram um recuo para iniciar os investimentos na modernização das estruturas do prédio, logo que reestabelecidas as condições financeiras do negócio.

Para continuar competitivo frente a um mercado altamente acirrado, faz-se necessário o investimento constante na renovação de toda sua estrutura voltada a prestação do serviço de hospitalidade, como observado, quanto maior for a taxa de ocupação e claro em um valor de diária média adequado, maior será a receita apurada e consequentemente maiores serão as entradas de caixa.

Porém, se o cliente não estiver satisfeito com os equipamentos ofertados devido ao desgaste gerado pelo tempo de uso, não retornarão ao hotel. Faz-se necessário, portanto, encontrar um meio termo, um equilíbrio para a realização desses gastos tão indispensáveis para sustentabilidade do empreendimento a longo prazo.

Além desse quesito, outras dificuldades observadas para manter a saúde financeira do hotel foram, a inadimplência acima do adequado que é 6% do total do contas a receber no decorrer dos anos pesquisados, tendo reduzido a 0% somente no fim de 2023, as ações do hotel foram reforçar as cobranças e baixa de faturas incobráveis contra a conta PECLD. Os recolhimentos de impostos que antes de 2021 haviam algumas competências em atraso, foram feitos os devidos parcelamentos e não foi mais observado qualquer atraso neste sentido nas competências dos anos seguintes.

Quanto as quitações de comissões onde a questão é reduzir o máximo possível este custo, a administradora lançou recentemente processos novos na intenção de melhorar os resultados e reduzir as saída de caixa para este desembolso, como prorrogação dos prazos de pagamento e limite para cobranças, outra iniciativa foi a redução do percentual de 10% de comissão para 6% de incentivo às agências de viagens, tendo como ponto de partida uma agência de grande demanda na rede.

A presente pesquisa buscou contribuir com área acadêmica mostrando o dia a dia do setor de Controladoria de um hotel, ressaltando os desafios enfrentados em momentos delicados para o setor, o que exige dos profissionais capacidade de gestão além das aprendidas no decorrer da graduação. A limitação do artigo foi em meio a tantas informações relevantes relacionadas ao tema principal, escolher com quais trabalhar.

A sugestão para próximas pesquisas seriam explorar cada tema abordado em conjunto ou em separado em outros hotéis da cidade de Manaus, ou ainda a nível regional ou nacional, a fim de realizar comparativos entre as praças.

Por fim, é válido destacar a melhora significativa em cada ponto abordado na análise dos resultados, por meio do empenho dos gestores e demais colaboradores do hotel em resolver problemas que já vinham se arrastando por anos. Conforme afirmado pelo controller, todos foram responsáveis no processo para a atingir e manter a excelência financeira.

1Pool hoteleiro é o termo utilizado para unidade imobiliária (flat ou apartamento) em que o proprietário a transfere para administradora hoteleira, incluindo nessa transação ainda o uso de áreas comuns do condomínio, mobiliário, instalações e equipamentos. https://pinheirodemorais.com.br/blog/saiba-o-que-e-pool-hoteleiro-e-se-vale-a-pena-investir/ – Acesso em 15 de Junho de 2024.

Referências

AGOSTINI, Mateus. (14 de Janeiro de 2024). Indicadores Hoteleiros: Principais KPI’s de performace na hotelaria. https://www.hotelacademy.com.br/indicadores-hoteleiros-principais-kpis-de-performance-na-hotelaria/ – Acesso em 07 de Junho de 2024.

ALVARENGA, Darlan; GERBELLI, Luiz Guilherme; MARTINS, Raphael. (12 de Dezembro de 2020). Como a pandemia “bagunçou” a economia brasileira em 2020. Fonte: G1: https://g1.globo.com/economia/noticia/2020/12/12/como-a-pandemia-baguncou-a-economia-brasileira-em-2020.ghtml – Acesso em 15 de Maio e 09 de Junho de 2024.

CARDOSO, Rafaela Correia; TRISTÃO, Pâmela Amado. O impacto da pandemia de COVID-19 nos indicadores Econômico-financeiros e Retorno das Ações no setor de hotelaria; Estudo de caso na Rede de Hotéis Othon S. A. Navus, 2021.

DALL’IGNA, André Luiz. Serviços de conservação e modernização em hotéis: os critérios de decisão para a execução de melhorias nos hotéis de Porto Alegre. 2014.

FIGUEIREDO, Gabriella; ACUÑA, Benjamim C. Mardine. A Papel do Controller na visão dos profissionais atuantes em uma rede hoteleira nacional. Revista de Ciências Contábeis| RCiC-UFMT|, v. 12, n. 24, 2021.

G1, (29 de Junho de 2020) Comitê da FGV que estuda ciclos econômicos diz que Brasil entrou em recessão no 1º trimestre (29 de Junho de 2020) https://g1.globo.com/economia/noticia/2020/06/29/comite-da-fgv-que-estuda-ciclos-economicos-sinaliza-que-brasil-entrou-em-recessao-no-1o-trimestre.ghtml – Acesso em 03 de Junho de 2024.

Gov.br, (22 de abril de 2022). Ministério da Saúde declara fim da Emergência em Saúde Pública de Importância Nacional pela Covid-19https://www.gov.br/saude/pt-br/assuntos/noticias/2022/abril/ministerio-da-saude-declara-fim-da-emergencia-em-saude-publica-de-importancia-nacional-pela-covid-19 – Acesso em 21 de Junho de 2024.

GONÇALVES, C.; MORTAL, A. A Gestão da Manutenção nos Hotéis de 4 e 5 Estrelas no Algarve. Artigo e comunicação apresentada, n. 8º, 2005.

InFOHB, ed. 197. (Dezembro de 2023). Resultados do mês Dezembro 2023. Fonte: FOHB: https://fohb.com.br/wp-content/uploads/2022/06/InFOHB-197-Dezembro.pdf – Acesso em 17 de Maio de 2024.

LIMA, Brendon Marques da Silva; CELESTINO, Larissa T. Santos; FARIA, Maria Eduarda; OLIVEIRA, Rafael Silva; OLIVEIRA, Rafaela Hanke de; DUARTE, Ednei Magela. Gestão financeira e redução de custos para micro e pequenas empresas. Revista projetos extensionistas, v. 1, n. 1, p. 176-181, 2021.

LUNKES, R. J.; SCHNORRENBERGER, D.; ROSA, F. S. Funções da Controladoria: uma análise no cenário brasileiro. Revista Brasileira de Gestão de Negócios, v. 15, n. 47, p. 283- 299, 2013.

MATSUMOTO, Alberto Shigueru et al. Um estudo sobre a saúde financeira das PME do setor de alimentos. Revista Gestão & Saúde, v. 4, n. 3, p. 3539-3559, 2014.

MELO, Daynara Ayana de; SOUZA, Maira Melo de. Relação Entre as Características das Companhias de Capital Aberto Brasileiras Com o Nível de Transparência e o Impacto das Perdas Estimadas em Créditos de Liquidação Duvidosa. 2018.

MECCA, Marlei Salete; BREGOLIN, Michel; PAULA, Angela Teberga de; VIEIRA, Lisiane Trolle; DANELUZ NETO, Ricardo. O Destino Gramado-RS e a Crise Econômica Brasileira: Uma Análise Baseada no Modelo de Ciclo de Vida do Turismo de Butler. Rosa dos Ventos, v. 10, n. 4, p. 653-672, 2018.

MORAES, Leonardo Freitas. Programa Emergencial de Retomada do Setor de Eventos (PERSE).: Possibilidade de fruição dos benefícios fiscais por Sociedade em Conta de Participação constituída após a publicação da Lei Nº 14.148/21 desde que o sócio ostensivo já existisse previamente a 1. Revista Tributária e de Finanças Públicas, v. 158, 2023.

NETO, Alexandre Assaf. Finanças corporativas e valor / Alexandre Assaf Neto. – 7. ed. – São Paulo: Atlas, 2014.

PADOVEZE, C.L. Introdução à Administração Financeira, Cengage Learning. 2. ed. São Paulo, 2011.

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JORDAN, Bradford D.; LAMB, Roberto. Fundamentos de administração financeira [recurso eletrônico]; [tradução: Leonardo Zilio, Rafaela Guimarães Barbosa]. – 9. ed. – Dados eletrônicos. – Porto Alegre : AMGH, 2013. p. 4

SANTOS, Rodrigo Munhoz dos; CUNHA, Fernando Rafael. CAPITAL DE GIRO E DESEMPENHO FINANCEIRO: ESTUDO DE CASO EM UM TERMINAL PORTUÁRIO PRIVADO. Revista Eletrônica de Estratégia & Negócios, v. 14, 2021. p. 91

SOUZA, Remerson Galindo de (22 de Maio de 2020). CPC 48 (IFRS 9) – PECLD. Parte 1: abordagem prática e simplificada. Fonte: blb auditores e consultores: https://blbauditoreseconsultores.com.br/blog/cpc-48-ifrs-9- pecld-parte-1-abordagem-pratica-e-simplificada/ Acesso em 02 de Junho de 2024.

¹Graduanda em Ciências Contábeis pela Universidade Federal do Amazonas, 9º período.