ECONOMIC PERFORMANCE OF MIXED PRODUCTION SYSTEM OF NATIVE GOATS CANINDÉ BREED

REGISTRO DOI: 10.69849/revistaft/th102410141539

José André Júnior1

Aurino Alves Simplício1

Carla Fonseca Alves Campos2

Flávia Luiza Rodrigues Fonseca3

Luciana Freitas Guedes4

Luíz Felipe Martins Neves5

RESUMO – O estudo teve como objetivo avaliar a rentabilidade econômica de um sistema misto de produção de caprinos nativos com estes submetidos ao regime de manejo semi-intensivo. As receitas foram obtidas a partir dos seguintes parâmetros: venda de carcaça de cria, leite, pele, vísceras, matrizes de descarte, cabritas e cabritos na fase de recria e novilhas de cabra. A análise da rentabilidade econômica foi feita por meio dos indicadores econômicos de margem bruta e margem líquida, onde foram analisados dois ciclos de produção, um a partir da época chuvosa e outro da época seca. Os resultados foram obtidos por estatística descritiva com auxílio de planilha eletrônica de cálculo. Para o ciclo total de produção que foi de 476 dias, aproximadamente, 16 meses, obteve-se uma receita total (RT) de R$ 14.062,97 sendo que os custos operacionais totais (COT) foram na ordem de R$ 9.892,22 resultando numa renda mensal de R$ 260,67. Conclui-se que o sistema misto de produção de caprinos nativos na zona semiárida do Nordeste apresenta-se como uma atividade viável.

Palavras chaves: Caprino nativo, sistema de produção, margem bruta, rentabilidade.

ABSTRACT – This study aimed to evaluate the profitability of the production system of native goat submitted to semi-intensive management. Revenues were obtained from seal of offspring carcass, milk, skin, viscera, adult female of discard and young’s female and male to producer. The economic indicator of raw margin (RM) was used to analyze two harvest periods, being one during rainy season and other dry season. The results were obtained using descriptive statistics. For the total production cycle of 476 days, there was obtained a total revenue (RT) of R$ 14,062.97. Total operating costs (TOC) was in the order of R$ 9,892.22 resulting in a monthly income of R$ 260.67. It was concluded that native goat submitted to mix production system at semiarid zone of Northeast of Brazil is profitable.

Key words: Native goat, production system, pross margin, profitability

INTRODUÇÃO

A caprinocultura pode ser vista como a principal atividade agropecuária familiar ou apenas, participar como fonte complementar da renda. Em princípio, as atividades são distribuídas entre os membros da família, destacando-se a participação dos jovens e das mulheres nas diferentes atividades de manejo dos animais. Evidencia-se, ainda, o pequeníssimo ou o não uso de mão de obra contratada, o que de certa forma favorece aos membros da família a possibilidade de qualificação para o exercício de atividades mais sofisticadas.

Em função da demanda dos mercados urge a necessidade de acesso imediato a informações relevantes que auxiliem na tomada de decisões com foco na competitividade dos produtos caprinos e de seus derivados. Por outro lado, entende-se que só assim a caprinocultura poderá tornar-se, a curto e médio prazo, uma atividade lucrativa. No entanto, Khan et al. (2009) ressaltam que a falta de organização e de gestão da cadeia produtiva e de interação entre seus elos acabam dificultando a apropriação de resultados e de tecnologias e a estruturação de canais de comercialização fundamentais para que a atividade cumpra bem o seu papel.

Neste contexto, a escrituração contábil é de suma importância e deve reunir dados e informações que sirvam de suporte a análise da produção e possibilite a avaliação da situação econômica e financeira da atividade pecuária. Além disso, a escrituração deve ser uma das ferramentas para avaliação do sistema, pois, ao se confrontar os índices alcançados com os planejados, é possível identificar e dar soluções as inconformidades e suas causas, bem como auxiliar no planejamento futuro do empreendimento.

Neste contexto, a escrituração contábil deve ser complexa o suficiente para satisfazer as necessidades de informações gerenciais do empreendimento agropecuário e simples para que o registro de dados torne-se rotineiro, sem interferir negativamente, no desenvolvimento das demais atividades desenvolvidas na unidade produtiva.

Uma das ferramentas para se analisar, planejar e estudar a viabilidade de sistemas agroindustriais é a avaliação do custo de produção, ou seja, a soma dos valores de todos os insumos e serviços empregados na produção de um determinado bem (Canziani, 1999; Yamaguchi, 1999).

Os custos de produção são todos os desembolsos que o produtor desprende para realizar a compra e/ou usar insumos a fim de obter o produto planejado para o sistema de produção durante um período definido (Holanda Júnior et al., 2006). O custo operacional efetivo (COE) corresponde a todos os desembolsos ou gastos efetivamente realizados para a compra de insumos destinados a produção e/ou a comercialização de produtos, por exemplo: alimentos, sal mineral, contratação de serviços, frete, combustível, equipamentos e infraestrutura. Enquanto, o custo operacional total (COT) é o resultado da soma do COE com a depreciação dos bens e a remuneração do produtor. A depreciação corresponde à desvalorização que a máquina ou o animal sofre à medida que vai envelhecendo após este adentrar no processo de produção. A margem bruta (MB) é a diferença entre a renda bruta (RB) de uma atividade agropecuária e os custos operacionais efetivos (COE), ou seja, é o retorno da atividade sobre estes. As margens brutas são expressas em unidades relativas a algum recurso comum: por exemplo, margem bruta por cabeça é usada para mensurar a eficiência das atividades de produção animal (Holanda Junior et al., 2006).

Assim, o objetivo desse trabalho foi de avaliar a rentabilidade de um sistema de produção misto de caprinos nativos da raça Canindé explorados em regime de manejo semi-intensivo a partir da obtenção dos indicadores econômicos margem bruta (MB) e margem líquida (ML).

Para uma MB > 0 – significa que a RB é superior ao COE, e o produtor poderá sobreviver no curto prazo, se a mão de obra familiar estiver sendo remunerada, no caso da MB < 0 – ocorre quando a RB é inferior ao COE. Isso significa que a exploração está antieconômica, pois não está sendo capaz nem de cobrir os desembolsos efetivos. Já para MB = 0 – ocorre quando a RB é igual ao COE, o que significa que a mão de obra familiar não está sendo remunerada, e se o produtor não possui outra atividade ele não sobreviverá por muito tempo (Nogueira et al., 2001).

Segundo Nogueira et al. (2001), valores para ML > 0 significa que a RB é superior ao COT e o produtor pode permanecer na atividade no longo prazo. Para valores de ML = 0 indicam que a RB é igual ao COT, neste caso, as depreciações e a remuneração da mão de obra familiar estão sendo cobertas, mas o capital não foi remunerado. Para valores de ML < 0 a RB é inferior ao COT, significa que alguns dos fatores de produção não estão sendo remunerados e o produtor encontra-se em processo de descapitalização.

Segundo Yamaguchi (1999), os serviços executados pelos membros da família, devem ser valorizados segundo o salário de um trabalhador vigente na região, havendo ou não pagamento em dinheiro. O Lucro (L) é resultante da diferença entre a Renda Bruta e o Custo Total, nesse trabalho foi denominado de Renda média mensal, representando a razão entre a MB e o período total em que se desenvolveu o sistema de produção, ou seja, 16 meses.

MATERIAL E MÉTODOS

O trabalho foi conduzido na Estação Experimental Terras Secas, município de Pedro Avelino, na mesorregião Central Potiguar, microrregião de Angicos de propriedade da Empresa de Pesquisa Agropecuária do Rio Grande do Norte (EMPARN), no período de 02.08.2011 a 20.11.2012, aproximadamente 16 meses. Tendo como característica a exploração mista, isto é, a produção de carne, leite, pele e vísceras. Foram usados 84 animais da raça Canindé, adultos, sendo 81 fêmeas e três (03) reprodutores. As fêmeas tiveram como suporte forrageiro a pastagem nativa, predominantemente constituída de “caatinga”, mantendo-se um animal para, aproximadamente, 1,5 hectares/ ano. Nas épocas do ano, chuvosa e seca, as matrizes tiveram acesso livre e diário, no cocho, a mistura múltipla, na proporção de 1,0 g a 2,0 g por kg de peso vivo. Independente da época do ano, os reprodutores foram mantidos em baias, com acesso a capim elefante picado, à vontade e a mistura concentrada a base de milho triturado, 70,0%; farelo de soja, 25,0%; sal mineral, 2,0% e cloreto de sódio, 3,0% na quantidade de 250 g/ dia fora da estação de monta e 500 g/ dia durante esta. As matrizes foram vermifugadas, aproximadamente, 30 dias antes do início da estação de monta (EM) e no transcorrer do último mês da gestação.

Independente da época em que ocorreu o desmame, no dia seguinte a este, teve início a ordenha das cabras, uma vez ao dia, pela manhã. Imediatamente após a ordenha o leite de cada cabra era pesado e toda aquela que produzisse menos de 120 g/ordenha, deixava de ser ordenhada. Em função da distância entre a estação experimental e a unidade beneficiadora de leite, este era congelado e comercializado com a Associação dos Pequenos Produtores do Sertão de Angicos (APASA), situada na cidade de mesmo nome. Quando do encerramento das ordenhas se procedeu ao descarte orientado e venda das matrizes. Esta feita diretamente aos açougueiros na própria região e aquele com base na idade e na ocorrência de problemas, em particular das glândulas mamárias. Por outro lado, ao desmame teve início o descarte e abate de crias, a comercialização de carcaça, de vísceras e de peles. Também, crias do sexo feminino e masculino, na fase de recria, foram comercializadas para produtores. As carcaças das crias, fêmeas e machos, abatidas foram acondicionadas em sacos plásticos, congeladas e comercializadas no município de Lajes-RN e na grande Natal-RN.

As peles foram salgadas e vendidas a R$ 3,00 a unidade para produtores de artefatos de couro e pele da região. A inspeção visual as peles apresentavam qualidade excelente, uma vez que, ao longo do período de amamentação até o desmame as crias permaneceram no centro de manejo e por consequência livres de injúrias.

Para determinação do Custo Operacional Efetivo (COE), que corresponde às despesas efetivamente desembolsadas, foram levadas em consideração as despesas com: ração para crias no período de amamentação e na fase de recria, ração para reprodutor, multimistura, medicamentos e vermífugos, energia elétrica, combustível e custo com mão de obra.

O Custo Operacional Total (COT) é a somatória do COE e de outros custos operacionais não desembolsáveis que, especificamente, para este estudo, se considerou depreciação de bens duráveis.

Para efeito da renda bruta anual, foram considerados todos os animais vendidos para abate, recria, matriz e reprodutor, carcaça de cabrito(a), leite, pele e vísceras.

Foram usados os indicadores de rentabilidade Margem Bruta (MB), calculada subtraindo-se da Renda Bruta (RT) o Custo Operacional Efetivo (COE) e Margem Líquida (ML), calculada subtraindo-se da RT o Custo Operacional Total (COT).

Para contornar os desafios de se separar o destino dos insumos e das receitas de cada um deles, transformou-se as rendas e despesas num parâmetro divisor de cálculo, quilos de carne. Isso foi feito dividindo-se a renda e/ou despesa de cada produto pelo preço da carne. A fonte de renda proveniente de animais de reposição, isto é, a variação do rebanho foi obtida a partir da seguinte fórmula: VAIR – VADR – VAC, onde: VAIR = valor dos animais incorporados ao rebanho no final do ciclo de produção; VADR = valor dos animais descartados do rebanho e vendidos a preços praticados na época no final do ciclo de produção; VAC = valor dos animais comprados durante o transcorrer do ciclo de produção (R$ 3.814,20 – R$ 2.015,30 – 0,00 = R$ 1.798,90). O VAIR entrou como receita total, considerando que o sistema apresentou ganho no valor total do rebanho. Os dados foram organizados em planilhas eletrônicas do Microsoft Office Excel 2010 e submetidos à análise descritiva usando o sistema de aplicação integrada SAS/STAT.

RESULTADOS E DISCUSSÃO

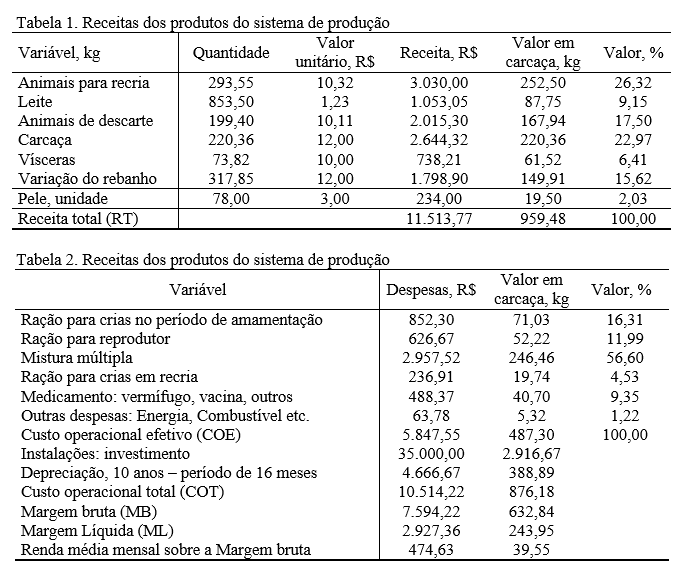

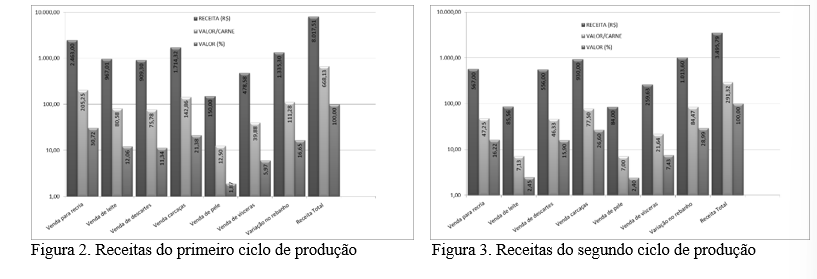

Analisando-se os dados contidos na Tabela 1 se observa que se fez a transformação da renda proveniente de animais para recria, leite, animais de descarte, carcaças, vísceras, variação do rebanho e pele, dividindo-se a receita total R$ 11.513,77, pelo preço recebido por um (01) kg de carcaça, isto é R$ 12,00. O resultado foi de 959,48 quilos, que foi a produção usada como divisor no cálculo do custo de 1 kg de carne. Ressalve-se que cabras descartadas por idade, problemas de glândula mamária, dentre outros fatores eram vendidas a R$ 8,00 o kg vivo considerando-se 50,0% de rendimento.

Na Tabela 2 exercita-se o artifício de transformar os custos variáveis, como: mistura concentrada para crias no período da amamentação e fase de recria e reprodutores, mistura múltipla para matrizes prenhas e não prenhes aquisição de vermífugos e outros medicamentos, despesas com energia, combustíveis, mão de obra e depreciação de instalações, dividindo-se os custos operacionais totais R$ 10.514,22 por R$ 12,00, este o valor recebido por um (01) kg de carcaça. O resultado foi de 876,18 quilos, que foi o custo operacional total na base de quilograma de carne.

Com esses dados ao se calcular o custo variável médio, que é igual ao custo variável total dividido pela produção de carcaça encontrou-se R$ 10.96 = (10.514,22 ÷ 959,48), enquanto a renda por kg de carcaça foi de R$ 12,00. Esse resultado mostra que, para o sistema de produção em epígrafe, os custos variáveis estão sendo cobertos indicando a viabilidade da atividade. O Gráfico representado pela Figura 1 apresenta os valores correspondentes às receitas em reais e convertidas para kg de carcaça, bem como o porcentual que cada uma representa dentro do sistema de produção. Observa-se que as receitas mais significativas foram provenientes da venda de animais em recria, seguido pela venda de carcaças. Enquanto, o leite, as vísceras frescas e a pele representaram as menos significantes.

Figura 1. Receitas totais do sistema de produção

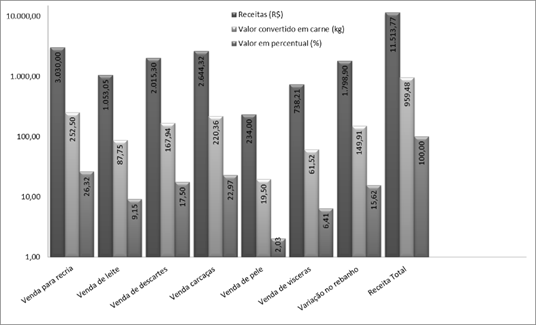

No primeiro ciclo de produção compreendido entre o período de 02.08.2011 a 09.04.2012, a estação de monta foi iniciada no final do período chuvoso de 2011 quando ainda existia forragem na caatinga em quantidade e qualidade. Esta condição favorecia o bom escore de condição corporal dos animais e por consequência a obtenção de bons parâmetros reprodutivos. Esse fato certamente contribuiu para o melhor desempenho do sistema de produção, repercutindo de forma positiva nas receitas. Para tanto, registre-se a influência da ocorrência e da curva de distribuição das chuvas ao longo de 2011, bem como, que nesse ciclo, o sistema teve resultado positivo, lucro.

No segundo ciclo de produção compreendido entre o período de 10.04.2012 a 20.11.2012, a estação de monta teve início em meados de março de 2012, período em que se configurava o fenômeno da seca hidrológica, pois, os volumes das precipitações eram tão baixos que se quer existia forragem na catinga em disponibilidade e qualidade, apesar da distribuição das chuvas se mostrar dentro da normalidade para a região. Esta situação contrastou com a vivenciada em 2011. Certamente, o pequeno volume das precipitações contribuiu, negativamente, para a redução no desempenho reprodutivo e consequentemente produtivo dos animais, repercutindo de forma negativa nas receitas. De maneira geral, nesse ciclo, o sistema teve resultado negativo. As Figuras 2 e 3 indicam as receitas no primeiro e segundo ciclo de produção, nessa ordem.

CONCLUSÃO

O desempenho econômico do sistema de produção misto de caprinos nativos Canindé na região central do Rio Grande do Norte é afetado pela quantidade e distribuição das chuvas ao longo do ano.

REFERÊNCIAS BIBLIOGRÁFICAS

CANZIANI, J.R.F. Uma abordagem sobre as diferenças de metodologia utilizadas no cálculo do custo total de produção da atividade leiteira a nível individual (produtor) e a nível regional. In: Seminário sobre Metodologias de Cálculo do Custo de Produção de Leite, Piracicaba, 1999. Anais. Piracicaba: USP, 1999.

HOLANDA JUNIOR, E.V.; MEDEIROS, H.R.; MARTINS, E.C.; FRANCA, F.M.C. Gerenciamento de custos na produção animal. Criação familiar de caprinos e ovinos no Rio Grande do Norte. 1° ed. Natal, RN: EMATER-RN/ EMPARN/ Embrapa Caprinos, 2006, v. , p.81-103.

KHAN, A.S.; COSTA, A.D.; LIMA, P.V.P.S.; SILVA, L.M.R.; XIMENES, L.J.F. As ações do Banco do Nordeste do Brasil em P & D na arte da pecuária de caprinos e ovinos no Nordeste brasileiro. Fortaleza: Banco do Nordeste do Brasil, 2009. 436 p. Série BNB Ciência e Tecnologia; n. 3.

NOGUEIRA, M.A.; VALE, S.M.R.; ANDRADE, W.S.P. Análise econômica da produção de leite de pequenos produtores da região de Viçosa. In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, 39, 2001, Recife, 2001, Anais… Brasília: SOBER, 2001.

YAMAGUCHI, L.C.T. Custo de produção de leite: critérios e procedimentos metodológicos. In: SEMINÁRIO SOBRE METODOLOGIAS DE CÁLCULO DE CUSTO DE PRODUÇÃO DE LEITE, 1., Anais… Piracicaba. 1999, Piracicaba: USP, 1999.

1 Universidade Federal do Rio Grande do Norte/UFRN – Unidade Acadêmica Especializada em Ciências Agrárias/UECIA – Cx. P. 07 – RN 160 – km 3-Distrito de Jundiaí – Macaíba-RN-Brasil-CEP 59.280-000 – zeandre.ufmg@gmail.com

2Universidade Estadual do Maranhão/UEMA – Balsas/MA – Brasil

3 Universidade Federal do Norte do Tocantins/UFNT – Araguaína/TO – Brasil

4Universidade Faculdade Unita Fortaleza/UNITA – Fortaleza/CE – Brasil

5Universidade Federal de Minas Gerais/UFMG – Belo Horizonte/MG – Brasil