REGISTRO DOI: 10.69849/revistaft/fa10202410112213

CEVALLOS, Diego Andrés1

RESUMO

Ao longo do tempo, a dinâmica empresarial avançou de tal forma que a inovação se tornou mais imperativa e indispensável, para satisfazer as necessidades de mercados cada vez mais exigentes. Neste contexto de rivalidade extremamente competitiva nos vários setores industriais, fez com que a gestão estratégica evoluísse para enfrentar estas mudanças num contexto volátil, incerto, complexo e ambíguo (VUCA).

É essencial que, para terem sucesso em seus esforços, as organizações promovam um ambiente que favoreça o círculo virtuoso da descoberta de novos mercados e da invenção de novos produtos ou serviços, alavancados não apenas em sua capacidade estratégica, mas com a convicção de que, se não tiverem uma cultura organizacional que a sustente, esse sistema de concepção de inovação recorrente não será sustentável.

Mas, não menos importante é implementar o pensamento estratégico concebido, o processo de planejamento e a consequente tradução dos projetos de crescimento empresarial em números e projeções financeiras que permitam mitigar, de certa forma, o risco da atuação no contexto VUCA que as organizações realizam, dotando-as de critérios de decisão financeira adequados e que tendam a retornar seu investimento.

No campo empresarial existem vários critérios para avaliar investimentos que, no caso de decisões estratégicas de inovação, devem ser considerados para gerar uma decisão da melhor qualidade que permita a criação de valor para a empresa, razão pela qual se apoia a ideia do uso primário da regra do valor presente líquido para avaliar a adequação de um projeto. Este artigo também analisa as vantagens e desvantagens dos vários critérios utilizados pelos administradores financeiros nas empresas.

PALAVRAS-CHAVE: Estratégia, Inovação, Finanças corporativas, Avaliação financeira, Cultura da empresa, Tecnologia, Planejamento, Projetos de investimento, Competitividade, Empresas

ARTIGO DO AUTOR:

INOVAR OU MORRER

“A essência da decisão final permanece indecifrável para o observador e, muitas vezes, também para o decisor… Sempre haverá seções obscuras e complexas no processo de tomada de decisões, seções que são misteriosas até mesmo para aqueles que devem vê-las intimamente.”

John F. Kennedy, ex-presidente dos Estados Unidos

O principal problema que as empresas passam é a necessidade de permanecerem relevantes e atuais para seus clientes. Como argumenta Clayton M. Christensen2 em The Innovator’s Dilemma, muitas empresas não conseguem permanecer no topo dos setores industriais em que atuam, sucumbem quando são forçadas a enfrentar certos tipos de mudanças, tanto em seus mercados-alvo quanto em variantes tecnológicas que podem afetar suas operações. Embora o estudo de Christensen esteja focado em uma indústria tecnológica como a de discos rígidos para armazenamento de informações, caracterizada por ser altamente mutável em curto prazo, o dilema de inovar pode ser interpretado e extrapolado para qualquer tipo de setor, caso em que apenas o tempo em que o turbilhão de mudanças exigido das empresas se desenvolve variaria.

Ora, a urgência por inovar que pressiona cada organização tem sua origem no risco de se tornar um player obsoleto em seu setor industrial ou cair na irrelevância para seus mercados-alvo, como indicou Gary Hamel: “se uma empresa quer liderar a criação dos mercados do futuro, não basta perguntar ao cliente o que ele quer” , neste sentido, o perigo latente é que o produto de uma empresa seja cada vez melhor e cada vez mais irrelevante, de tal forma que a principal ameaça é formar líderes e empresas que sejam designers da obsolescência.

Entre as formas de inovar estão: 1) articulação, que consiste em unificar em um único produto e serviço diversas atividades que antes eram entregues aos mercados de forma dispersa, e podemos exemplificar isso claramente com as tendências atuais de conectores digitais, shopping centers, etc.; 2) apropriação cruzada, que implica trazer práticas de outros espaços para inovar no próprio espaço da organização, por exemplo a apropriação de práticas de yoga e meditação nas empresas para aumentar a produtividade e a qualidade de vida dos colaboradores; 3) reconfiguração, que faz com que certas práticas marginais se tornem dominantes, por exemplo a reconfiguração das práticas de trabalho de escritório a partir do desenvolvimento da tecnologia informática — esse tipo de inovação tem a ver com a inovação disruptiva conceituada por Christensen.

ESTRATÉGIA DA EMPRESA

O supracitado está relacionado ao que está descrito na obra Vantagem Competitiva3 por Michael E. Porter, no qual ele fala sobre três maneiras de atacar os líderes da indústria, incluindo a reconfiguração, que implica um processo transformador na maneira de realizar as atividades na cadeia de valor ou, por sua vez, sua reestruturação completa. Nesse sentido, segundo o autor, a reconfiguração permite que o oponente compita de forma diferente, apesar de fazê-lo no mesmo campo de atividades que o líder do setor industrial. Dessa forma, ele desenvolve atividades valiosas individuais de forma diferente ou reestrutura completamente a cadeia de valor com vistas a reduzir custos ou melhorar a diferenciação. Cabe destacar que esta última deve ser sustentável contra a imitação para constituir uma vantagem competitiva real para atacar o líder.

Em suma, a reconfiguração cria vantagens competitivas e inclui qualquer atividade que forme a cadeia de valor, mas quanto mais atividades forem reconfiguradas, maiores serão as chances de que a vantagem competitiva do rival seja sustentável ao longo do tempo. Reconfigurar toda a cadeia é frequentemente a fonte mais poderosa de vantagem competitiva contra líderes da indústria que aceitam sua cadeia tradicional.

Enquanto as outras duas formas de atacar o líder do setor, segundo Porter, são a redefinição do escopo competitivo em relação ao líder pelo rival, e; o gasto puro, por meio do qual o rival compra posição no mercado por meio de grandes recursos ou maior disposição para investir, aumentando assim sua vantagem competitiva ao adquirir empresas emergentes que, em muitos casos, são produtoras das tecnologias de ponta mencionadas, o que será discutido mais adiante.

É importante indicar que, como detalha Christensen, dentro das descobertas obtidas em seu estudo, o fato de empresas líderes em setores industriais fracassarem e perderem sua posição não se deve somente às tecnologias sustentadas ou de ponta4, mas também ao fato de que o ritmo do progresso tecnológico pode antecipar as necessidades dos mercados, mas também menciona que os clientes e as estruturas financeiras de empresas bem-sucedidas têm uma influência relevante e geralmente negativa sobre os tipos de investimentos que podem ser atrativos para elas, isso relacionado a certas firmas que poderiam estar entrando no mesmo mercado naquele momento. Esta última descoberta é interessante, pois torna visível, em muitas ocasiões, a falta de visão.

Neste ponto, cabe destacar que, para gerir uma visão de futuro, preceito intimamente ligado à concepção estratégica e seu planejamento, hoje as empresas devem buscar o equilíbrio em dois campos relacionados à liderança, bem como manter esse equilíbrio. Isso permitirá que as organizações aproveitem o aprendizado que geram e não desperdicem as oportunidades que delas surgem. É assim que os conceitos de liderança e estratégia se relacionam, tanto que Lussier e Achua em seu livro “Liderança. Teoria, Aplicação e Desenvolvimento de Competências” 5, promovem a Liderança Estratégica definindo-a como o processo de fornecer a direção e a inspiração necessárias para criar e implementar uma visão, missão e estratégias para atingir e apoiar os objetivos organizacionais. Na corrida das empresas para não perder relevância em seus setores, aquelas que têm uma boa liderança estratégica têm mais chances de se destacar, pois será mais fácil para elas adotar a abordagem correta; Terão uma equipe forte, coesa e comprometida; Serão capazes de identificar e focar em seus mercados-alvo com mais facilidade; terão a capacidade de desenvolver, sustentar e deslocar suas capacidades distintivas; e terão excelentes relacionamentos com clientes e consumidores.

Por sua vez, na obra de Peter Senge, “A Quinta Disciplina” 6, o autor sugere que as organizações abertas à aprendizagem devem basear-se em cinco disciplinas:

- Maestria pessoal: as pessoas devem ser capazes de separar sua visão pessoal da realidade que podem produzir com ela, construindo seu próprio futuro com ações concretas e não apenas deixando-o no limbo da criatividade.

- Modelos mentais: definidos como filtros da realidade com os quais as pessoas a percebem e interpretam, podem ser, entre outros, sua cultura, experiência, sentimentos, etc. Eles tornam cada pessoa única.

- Visão compartilhada: criada a partir de visões pessoais e elevada a conceitos vividos do futuro.

- Aprendizagem em equipe: desenvolvida por meio de conversas eficientes, diálogo profundo e criativo.

- Pensamento sistêmico: a empresa deve ser concebida como um todo, um sistema cujas partes funcionam de forma sincronizada, inter-relacionada e interdependente.

Ou seja, para uma organização aberta a aprender a trabalhar, uma cultura de confiança e comprometimento deve ser forjada, sem exceção. Permanecer como uma organização em constante aprendizado, com vistas a adotar mudanças relevantes que lhe permitam antecipar oportunidades de crescimento em um determinado setor, requer que a mudança seja gerenciada de forma adequada. Além disso, Lussier e Achua conceituam liderança como o processo de influenciar seguidores para atingir objetivos organizacionais por meio da mudança. Daí que é essencial gerenciar a mudança corretamente, ainda mais no ambiente turbulento que existe hoje, onde a mudança é um fato na vida das empresas, e elas devem muitas vezes gerenciar eventos ou situações desconhecidas se quiserem sobreviver. e permanecer competitivas. Segundo o que menciona Rosner, para isso, muitas organizações respondem aos desafios descritos reduzindo seu tamanho, realizando reengenharia em seus processos produtivos e de negócios, projetando novas associações empresariais, implementando fusões ou aquisições ou desenvolvendo novos produtos de qualidade. e novas tecnologias.

Embora a teoria da mudança e sua aplicação sejam tópicos para outro artigo, é interessante notar brevemente que, em uma combinação entre o modelo de campo de força e os oito estágios do modelo de mudança organizacional planejada, que foram contribuições de K. W. Smith e Beaudan Smith, respectivamente, contemplam o desenvolvimento do processo de mudança em três estágios definidos como: Estágio I – Descongelamento; Estágio II – Mudança e; Estágio III – Recongelamento. No primeiro estágio (descongelamento), é necessário estabelecer um senso de urgência, pois, como menciona Edgar Schein, a ansiedade de sobrevivência deve ser estabelecida no ambiente7, ou seja, as pessoas precisam saber que a mudança é imperativa -agora- e por quê. Por outro lado, o segundo estágio (mudança) envolve a formação de uma coalizão governante poderosa, a criação de uma visão convincente, comunicando amplamente essa visão, delegando autoridade aos colaboradores para agir de acordo com essa visão, gerando triunfos de curto prazo, consolidando os benefícios e criando uma mudança maior. Finalmente, no terceiro estágio (recongelamento), procedemos à institucionalização das mudanças na cultura organizacional.

Por meio de “Programas de mudança bem-sucedidos começam com resultados”8 Schaffer e Thomson argumentam que a maioria dos programas de melhoria de negócios tem um impacto insignificante nos resultados operacionais e financeiros porque a gerência tende a se concentrar em atividades em vez de resultados. Por essa razão, todos os esforços de mudança implementados pelos líderes estratégicos das empresas devem promover programas de melhoria orientados a resultados, concentrando sua atenção em alcançar melhorias operacionais concretas que podem ser medidas em um período de alguns meses.

Em suma, o processo de gestão da mudança deve responder à necessidade de evolução estratégica. Em sua obra “Mayonesa” 9, Alberto Levy define estratégia como aqueles objetivos que estabelecemos para criar valor assumindo um risco aceitável para a ideologia da empresa, definida por sua cultura. Assim, a estratégia propõe considerar diferentes “teatros plausíveis” do negócio atual e dos negócios futuros, preparando as capacidades necessárias para enfrentar o inesperado. Cabe destacar que a estratégia é gerada, em primeira instância, em níveis de decisão conhecidos como mundos rebeldes, sua missão específica é o estabelecimento de metas, entendendo sua natureza como não programável. O ponto de partida para o processo de geração da estratégia é baseado em poucos fatos conhecidos e suposições racionais, o que significa que sua formulação se baseia mais na prospecção do que na projeção de anos anteriores e sua experiência; por isso, sua lógica de validação é a experimentação (exercícios de tentativa e erro), ou seja, o produto final desse processo criativo é uma teoria, que deve ser demonstrada. Como aponta Jeremy Kourdi, em sua obra “Estratégia – Chaves para tomar decisões nos negócios”10, as decisões estratégicas raramente são diretas ou simples, e menciona que essa concepção é assim porque é o efeito da conjugação de julgamentos de valor que dependem em grande parte das atitudes, percepções e considerações das pessoas, por isso tantas decisões estratégicas acabam sendo equivocadas.

O que acabamos de descrever é o nível de decisão estratégica, como indica Porter, a essência da formulação de uma estratégia consiste em relacionar uma empresa com seu ambiente11. Existem vários pontos de vista derivados da concepção de autores proeminentes no campo da competitividade empresarial, por exemplo, Michael Porter fala sobre as três estratégias competitivas genéricas que ele classifica como altamente eficazes para atingir desempenho superior aos concorrentes da indústria, são elas: 1) liderança global de custos; 2) diferenciação e; 3) foco ou concentração; Segundo o autor, uma empresa raramente consegue utilizar com sucesso mais de uma estratégia; o que é necessário para levar a cabo qualquer uma delas é um compromisso total e acordos de suporte organizacional baseados na cultura empresarial.

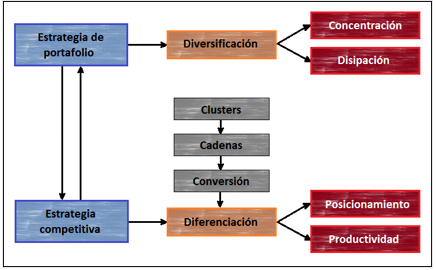

Por outro lado, Levy ressalta que existem apenas duas decisões de negócios possíveis e cada uma impacta a outra: 1) estratégia de portfólio, e; 2) estratégia competitiva. A primeira se torna a missão da empresa; refere-se à diversificação dos negócios e ao nível de riscos desse portfólio. Enquanto a segunda se refere à diferenciação de produtos/serviços em relação às vantagens competitivas na mente do cliente e com a diferenciação de capacidades distintivas na mente da empresa, sua chave é o nó entre os dois aspectos. Assim, essas duas decisões intimamente ligadas ao risco estratégico do negócio tornam-se diversificação (concentração-dissipação) e diferenciação (posicionamento-produtividade).

Gráfico 1. Decisões estratégicas

Fonte: Levy Alberto. Blog.

Preparação: Diego Cevallos.

Como pode ser visto no gráfico 1, a Estratégia de Portfólio se refere diretamente à diversificação do risco de uma empresa em termos dos negócios em que ela entra, dos quais se deriva se haverá concentração ou dissipação no número de conflitos competitivos. em que você decide entrar. Esta estratégia responde infalivelmente ao nível de risco que a empresa está disposta a assumir, de acordo com a cultura organizacional, isto significa a inclinação seja para a propensão ou aversão ao risco. Por outro lado, também no mesmo gráfico, você pode ver a Estratégia Competitiva que se torna diferenciação, que desce em etapas dos clusters e cadeias de valor, refletida nos mapas mentais do segmento de mercado alvo, através do posicionamento da marca; e o mapa mental da empresa traduzido em sua produtividade.

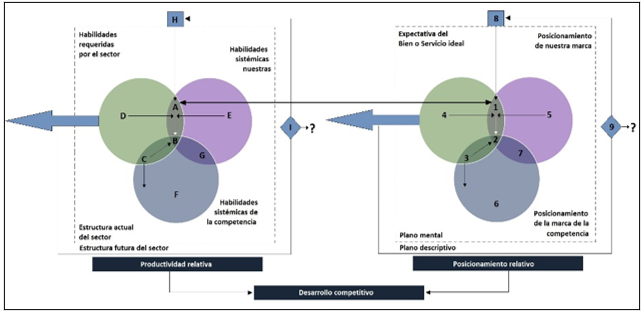

Para explicar melhor a estratégia competitiva, Levy criou a dinâmica dos Triciclos da Oferta e da Demanda, e eles são destacados por serem uma ferramenta muito forte que toda organização deve utilizar para saber para onde devem ser direcionados seus esforços. para a inovação constante, essencial para competir e lutar em qualquer mercado. Embora os dois triciclos nomeados tenham uma interdependência absoluta e o que afeta um é evidente no outro e vice-versa, o Triciclo da Oferta é essencial para sustentar qualquer vantagem competitiva, pois constitui a fonte para sua criação e manutenção, é assim e por meio de sua aplicação, são analisadas as habilidades requeridas pelo setor para competir, as habilidades sistêmicas da concorrência e as habilidades sistêmicas da organização, que devem se tornar capacidades que gerem vantagem competitiva traduzida em produtividade relativa. Assim, é importante ressaltar que aquelas propostas de valor únicas que as organizações devem buscar para se diferenciar em seus setores devem nascer de uma vantagem competitiva apoiada em sua própria capacidade distintiva, desta forma se define o desafio competitivo que a empresa tem. ou seja, manter o jogo de incorporar capacidades distintivas que podem ser transformadas em vantagens competitivas na arquitetura mental do consumidor.

O desenvolvimento competitivo acima mencionado é encontrado na batalha para otimizar a produtividade relativa com posicionamento relativo e é feito por meio daquela liga chamada Linking Paradigm. Esse vínculo une capacidades distintivas com vantagens competitivas, uma fonte indispensável de propostas de valor únicas.

Gráfico 2. Triciclos de oferta e demanda – Paradigma de ligação

Fonte: Levy Alberto. Maionese ECPC.

Preparação: Diego Cevallos.

Em seu trabalho “ Vencendo pela Inovação ”, Hamel, Tushman e O’Reilly expressaram:

“Para ter sucesso hoje e amanhã, os gerentes precisam jogar dois jogos diferentes. Primeiro, eles precisam melhorar continuamente a competição de curto prazo, o que requer melhoria na sincronização de estratégia, estrutura, pessoas, cultura e processos. A eficiência em si não garante sucesso a longo prazo. Na verdade, o sucesso de hoje pode levar ao fracasso de amanhã. Para alcançar sucesso duradouro, os gerentes também precisam dominar outro jogo: entender como e quando iniciar uma inovação revolucionária e, por sua vez, uma mudança organizacional revolucionária. A capacidade de jogar ambos os jogos é crucial para a sobrevivência e para manter o sucesso a longo prazo.”

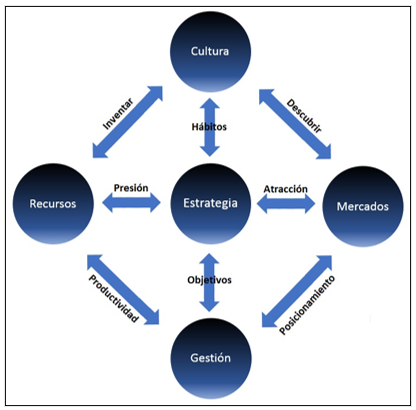

É justamente o domínio disto que o Modelo Penta (Levy) pretende alcançar, utilizando também os triciclos que foram explicados acima. Ele busca evitar um possível erro, por exemplo, a empresa poderia oferecer um bem ou serviço que o mercado ama, mas administrar mal o negócio e perder dinheiro, ou então atingir uma produtividade invejável, mas não colocar tal oferta adequadamente. É assim que ocorre a viabilidade estratégica do negócio, dependendo destas duas variáveis essenciais e complementares; sempre atreladas à inovação cifrada na mudança e migração de forças. É por isso que é essencial entender uma empresa como um sistema integrado, o que o Modelo Penta promove, pois pode-se perceber que cada pilar (estratégia, cultura, recursos, gestão e mercados) está inter-relacionado com os outros quatro, sempre e em todo o momento. Portanto, se algum tipo de inovação ou proposta de melhoria surge em um, obriga a empresa a repensar a forma de adaptar os outros pilares para acompanhar efetivamente a mudança. O autor descreve com precisão a Penta como um tecido, o tecido que constrói a empresa e que todo empreendedor ou homem de negócios deve saber construir cuidadosamente.

Gráfico 3. Modelo PENTA

Fonte: Levy Alberto. Maionese ECPC.

Preparação: Diego Cevallos.

Em suma, o modelo Penta, que pode ser visto no gráfico número 3, resume em grande detalhe a dinâmica empresarial que qualquer organização deve manter para permanecer relevante para seus clientes, e seu nome se origina dos cinco pilares que o sustentam, divididos em dois eixos claramente identificados, o eixo horizontal que corresponde à formulação da estratégia, e o eixo vertical de implementação estratégica: no centro do modelo está a estratégia, que havia sido discutida anteriormente. Separados pelo eixo vertical estão os ambientes: interno (esquerda) e externo (direita). O processo lógico de formulação estratégica ocorre quando, a partir dos recursos disponíveis para a empresa, geram pressão para que, por meio de uma estratégia (diferenciação de portfólio), novos segmentos de mercado ou mercados possam ser atraídos para o consumo dos produtos ou serviços oferecidos pela empresa; assim, concebendo a formulação e definição da estratégia. Por outro lado, quanto ao eixo de implementação estratégica, pode-se observar que tudo nasce e se sustenta pela cultura organizacional, que por meio de seus hábitos consolida e cumpre a decisão estratégica concebida na formulação, além de permitir uma cultura aberta ao aprendizado como promulga Senge, o que facilita aos seus integrantes a invenção de novos produtos e/ou serviços (propostas de valor únicas), e a descoberta de novos mercados-alvo, ou seja: facilitar a inovação ; da mesma forma, da estratégia definida emergem os objetivos e o planejamento adequado para que a gestão possa proporcionar a produtividade necessária ao uso dos recursos da empresa e também posicionar a marca nos mercados.

Embora não seja o tema deste artigo, é necessário destacar a importância do pilar da cultura e mensurar sua relevância absoluta para o sucesso da implementação de qualquer tipo de estratégia empresarial, pois como expressaria Peter Ducker “ A cultura come a estratégia no café da manhã” , e desenvolver a cultura da empresa e imbuí-la dos valores transcendentes que a sustentam, são talvez as funções mais importantes que os líderes devem desempenhar nas organizações, pois estas são instituições humanas e vivas. Como diriam Deal e Kennedy em sua obra “Empresas como Sistemas Culturais”, a verdadeira existência de uma empresa está no coração e na mente de seus colaboradores. Desta forma, a cultura de uma empresa é aquela soma de valores, mitos, heróis e símbolos que passam a representar algo muito importante para as pessoas que nela trabalham, assim esses fatores se unem na forma de agir e fazer as coisas, a mesma que é transmitida aos novos integrantes.

Mas continuando com o tema que nos une, para aproximar a inovação, a estratégia e a consequente avaliação de novos projetos de investimento que tendam ao cumprimento estratégico concebido e ao desenvolvimento da empresa, é essencial focar na revisão das atividades que implicam o elo entre o pilar da estratégia e da gestão: os objetivos. Dentro do nexo está o planejamento estratégico, neste aspecto é interessante poder utilizar o Hoshing Planning , que é um método japonês de aterragem das grandes diretrizes estratégicas de uma empresa, baseia-se na crença de que cada pessoa é especialista no seu próprio trabalho, além de ser pensado para aproveitar o pensamento coletivo de todos os colaboradores através da sua participação. Baseia-se também na delegação de autoridade e decisão por parte da gerência e da média gerência, para atingir a sua filosofia de gestão baseada no respeito pelo ser humano. Os preceitos básicos desta metodologia consistem em facilitar à empresa o foco num objetivo comum, comunicar eficientemente as metas a todos os líderes, o seu envolvimento no planeamento e proporcionar o desafio a todos os participantes de serem responsáveis por atingir a sua parte do plano. Este método do tipo cascata propõe que, depois de concebidas tanto a estratégia de portfólio quanto a competitiva, estas devem ser traduzidas em objetivos estratégicos; estes devem ser reduzidos a objetivos operacionais (interfuncionais); e estes, por sua vez, tornam-se objetivos táticos por função, ou seja, conseguem definir planos que incluam responsáveis, prazos e formas programadas de cumprimento.

COMO UMA DECISÃO ESTRATÉGICA É AVALIADA?

Agora, dentro da gestão é relevante contemplar que, para gerar produtividade no uso dos recursos, e sabendo que eles são escassos, é preciso administrá-los de forma eficiente; por isso, devem ser consideradas apenas as melhores alternativas de crescimento para as empresas, de acordo com seu nível de desenvolvimento, maturidade, cultura e apetite ao risco. Que melhor maneira do que traduzir em números os cenários futuros de qualquer ideia ou projeto de investimento ou inovação. Como aponta Claude S. George, Jr. em “História do Pensamento Administrativo” 12, alguns de nós conseguem pensar melhor ou entender melhor quando os conceitos são expressos quantitativamente ou na forma de modelos. A ideia é que um modelo expresse mais do que mil palavras. É nesse sentido que a forma de desenhar projetos, para sua avaliação financeira, tem exigido a construção de modelos quantitativos que suportem, de alguma forma, a decisão estratégica a ser adotada, e o consequente investimento ou desinvestimento dos recursos da empresa com vistas ao seu crescimento.

Para esta tarefa de apresentar em números as projeções financeiras das ideias de negócio (decisões estratégicas), toda empresa deverá ter seu administrador financeiro, que, de acordo com sua estrutura organizacional, ocupará diferentes cargos relacionados, mas inevitavelmente desenvolverá suas atividades respondendo a três perguntas, que, segundo Ross, Westerfield e Jordan, são as seguintes:

- Que tipo de investimentos de longo prazo você deve fazer? Ou seja, em quais linhas de negócios ele estará, ou que tipo de imóveis, maquinário e equipamento ele exigirá?

- Onde você obterá o financiamento de longo prazo para pagar seu investimento? Você convidará outros proprietários ou pedirá dinheiro emprestado?

- Como você gerenciará suas operações financeiras diárias, como cobranças de clientes e pagamentos de fornecedores?

As três questões mencionadas, embora não sejam as únicas, correspondem às atividades mais importantes realizadas por meio das finanças corporativas. Em sua obra “Fundamentos das Finanças Corporativas” 13, os autores Ross, Westerfield e Jordan, apontam que as três áreas da gestão financeira corporativa que foram descritas pertencem à gestão do orçamento de capital, estrutura de capital e capital de giro, respectivamente. Em última análise, o objetivo da gestão financeira é criar valor para os acionistas, ou seja, maximizar o valor da empresa, portanto, o gestor financeiro deve examinar o investimento potencial considerando seu provável efeito no preço das ações. deste.

Partindo da premissa anterior — em um exemplo que diz respeito ao planejamento do orçamento de capital, sua estrutura e capital de giro — as decisões estratégicas traduzidas em projetos de investimento ou inovação, necessários ao crescimento empresarial, requerem a modelagem de um comportamento esperado. , inicia-se assim o processo de montagem do fluxo de caixa do projeto, modelo que servirá para avaliar financeiramente a decisão e ação que a empresa deseja executar. Embora este documento não corresponda a um guia para elaborar o modelo financeiro (fluxos de caixa), é importante considerar que para que o resultado produzido pela avaliação seja o mais próximo da realidade, a estimativa dos aspectos pertinentes de receitas, custos e despesas deve ser desenvolvida com muito cuidado e inclusive com um ponto de vista moderado-pessimista (moderado em receitas e pessimista em custos), de acordo com a sugestão e experiência de vários autores consultados. É por isso que é mais aconselhável realizar um estudo de mercado que sustente a linha de receitas do modelo, enquanto, no caso de despesas, se necessário, é aconselhável realizar um estudo técnico especializado que as determine. valores relevantes e investimentos necessários para o correto funcionamento do projeto. Os aspectos a serem considerados para a construção dos fluxos de caixa são: estudo de mercado, técnicas de projeção de mercado, estimativa de custos, tamanho do projeto, decisões de localização (com implicações financeiras), investimentos do projeto, horizonte de avaliação, que é recomendável considerar de acordo com os prazos de financiamento externo, entre outros. Uma vez disponível o fluxo de avaliação, a linha final usada para a aplicação dos critérios de avaliação financeira, existem vários métodos que determinam a viabilidade ou não do projeto. Abaixo estão os critérios e regras de avaliação e decisão mais importantes:

O VALOR PRESENTE LÍQUIDO

De acordo com o que mencionam os autores Nassir, Reinaldo e José Manuel Sapag em sua obra “Preparação e Avaliação de Projetos” 14, na avaliação de um projeto, a matemática financeira considera o investimento como o menor consumo atual e a quantidade de fluxos de caixa ao longo do tempo como a recuperação, que deve incluir uma recompensa. Além disso, a consideração dos fluxos ao longo do tempo exige a determinação de uma taxa de juros adequada que signifique a equivalência de duas somas de dinheiro em dois períodos diferentes. A seleção desta taxa de desconto, com a qual se tratará o fluxo de avaliação, é um processo relevante, embora existam vários pontos de vista para sua fixação, que vão desde a imposição empírica da mesma, derivada da experiência do investidor ou de seu conhecimento prévio do negócio, passando por percentuais fixados por normas legais, até seu cálculo técnico, no qual poderiam ser utilizadas metodologias como o WACC ‘Weighted Average Cost of Capital’, que é uma taxa de desconto que é utilizada para descontar fluxos de caixa futuros na avaliação de um projeto de investimento. Nesse sentido, e segundo Ross, o WACC é a média ponderada do custo do capital próprio e do custo da dívida após impostos; É frequentemente usado para determinar o valor de uma empresa, calcular o retorno exigido por investidores e credores, avaliar empresas ou projetos de investimento usando o método descontado dos fluxos de caixa esperados.

Existem vários critérios para avaliar investimentos, entre eles o valor presente líquido, que consiste na diferença entre o valor de mercado de um investimento e seu custo, este último considerando o valor do dinheiro ao longo do tempo, o que o torna um critério preciso na hora de avaliar uma decisão. Nesse sentido, é disso que se trata o orçamento de capital, determinar se um investimento ou projeto proposto valerá mais do que custa uma vez que esteja no mercado. Como menciona Ross, em outras palavras, o valor presente líquido é uma medida de quanto valor é criado ou adicionado hoje ao fazer um investimento, o que é perfeitamente consistente com o objetivo do gestor financeiro de criar valor para os acionistas, assim, pode-se inferir que o processo de orçamento de capital consistiria em uma busca por investimentos com valores presentes líquidos positivos, uma vez aplicada a avaliação do fluxo de caixa descontado 15.

Conforme observado anteriormente, estimar o valor presente líquido é uma forma de avaliar a lucratividade de um investimento proposto, embora não seja a única forma, e existam vários critérios alternativos, estes apresentam um defeito importante em não considerar o efeito do valor do dinheiro ao longo do tempo, por isso o método do valor presente líquido é o preferido na prática. Cabe destacar que, de acordo com o que foi mencionado por Gitman em sua obra “Principles of Financial Administration”16, o valor temporal do dinheiro é um dos conceitos mais importantes em finanças, é assim que o dinheiro que a empresa tem hoje é mais valioso do que o dinheiro que ela terá no futuro, já que o dinheiro atual pode ser investido e gerar retornos positivos.

O PERÍODO DE RECUPERAÇÃO

Este critério dá o tempo necessário para que um investimento gere fluxos de caixa suficientes para recuperar seu custo inicial. Desta forma, com base na regra do período de payback, um investimento é aceitável se seu período de payback calculado for menor que um número específico de anos ou meses, de acordo com a consideração particular da administração da empresa quanto ao tempo esperado. É importante indicar que, se este critério for comparado com o valor presente líquido, ele apresenta algumas desvantagens relevantes, acima de tudo, o fato de que o período de recuperação do investimento é calculado apenas pela adição dos fluxos de caixa futuros, portanto, não há desconto sobre eles, isto significa que o valor temporal do dinheiro é completamente ignorado. Além disso, esta regra também não considera o risco dos investimentos, portanto, seria calculado da mesma forma para projetos arriscados como para projetos muito seguros.

Por outro lado, como indicado anteriormente, o prazo limite apropriado é subjetivo, não há base objetiva para selecionar um número específico de períodos; Em outras palavras, não há justificativa econômica lógica para buscar a recuperação, de modo que não há um guia sobre como escolher o limite em questão, isso resulta na definição arbitrária do limite escolhido. Apesar do que é descrito como desvantagens, essa regra é frequentemente usada por grandes empresas para tomar decisões relativamente menores e de curto prazo tendendo à liquidez que pode ser liberada para outros usos da empresa, que também podem ser usados por organizações menores. Em suma, na prática, pode-se dizer que um investimento com um rápido payback e que mantém os lucros além do limite provavelmente terá um valor presente líquido positivo.

Por fim, para esse critério há uma variante interessante, é o método do período de recuperação descontado, que aborda a desvantagem apontada na regra ao não considerar o valor em termos de tempo, resolvendo essa particularidade. Nesse sentido, o período de payback descontado é o tempo que decorre até que a soma dos fluxos de caixa descontados seja igual ao investimento inicial. Com base nisso, um investimento é aceitável se seu período de payback descontado for menor que o número de anos previamente especificado.

O DESEMPENHO CONTÁBIL MÉDIO

O presente critério interessante, mas imperfeito, que uma empresa pode usar para tomar decisões estratégicas de orçamento de capital é o retorno contábil médio, embora existam diferentes definições para esse método, sendo a mais usada lucro líquido médio sobre valor contábil médio. Ou seja, deve-se analisar o lucro líquido médio de um investimento dividido pelo seu valor contábil médio; Com base nessa regra, um projeto de investimento é aceitável se seu retorno contábil médio exceder o retorno contábil alvo.

Existem vários problemas com o uso desta regra, principalmente que o retorno contábil médio não é uma taxa de retorno em nenhum sentido econômico, em vez disso, corresponde apenas a uma razão entre dois números contábeis e não é comparado aos retornos oferecidos nos mercados financeiros. Neste sentido, este critério está intimamente relacionado ao retorno sobre ativos; De acordo com Ross, na prática, o desempenho contábil médio é frequentemente derivado primeiro calculando o ROA para cada período e, em seguida, calculando a média dos resultados. O cálculo obtido será muito semelhante ao ROA, mas não idêntico.

A TAXA INTERNA DE RETORNO

Este critério consiste na alternativa mais importante ao valor presente líquido, a taxa interna de retorno, conhecida como TIR, tenta encontrar uma única taxa de lucratividade que resuma os méritos de adotar uma decisão de investimento estratégico. Esta taxa depende apenas dos fluxos de caixa futuros do projeto em particular, e não de taxas oferecidas em outro lugar. Assim, com base nesta regra, um investimento é aceitável se a TIR exceder o retorno exigido, caso contrário, a alternativa deve ser rejeitada. É interessante mencionar que a taxa interna de retorno de um investimento é o retorno exigido que produz um valor presente líquido de zero quando usado como uma taxa de desconto.

Entre as vantagens do método TIR estão o fato de ser um critério intimamente relacionado ao valor presente líquido e muitas vezes levar a decisões idênticas. Além disso, é um critério fácil de entender e comunicar aos órgãos decisórios, já que no jargão financeiro é preferível falar mais sobre retornos do que sobre valores monetários como o resultado obtido pelo valor presente líquido. Por outro lado, este critério implica algumas desvantagens, como o fato de poder dar várias respostas ou não ser útil para fluxos de caixa não convencionais; além disso, pode levar a decisões incorretas ao comparar investimentos mutuamente exclusivos. Além disso, quando forem encontradas contradições entre o resultado obtido no cálculo do valor presente líquido e a taxa interna de retorno, recomenda-se decidir pelo valor presente líquido.

O ÍNDICE DE RENTABILIDADE

Esta é outra ferramenta utilizada para avaliar projetos. O índice de rentabilidade é a razão entre benefício e custo; Este índice é definido como o valor presente dos fluxos de caixa esperados de um investimento dividido pelo investimento inicial. Em outras palavras, o índice de rentabilidade é interpretado como o valor criado para cada dólar investido. Os especialistas recomendam utilizar este método quando o capital é escasso, pois seria uma boa ideia alocá-lo para aqueles projetos com maior índice de rentabilidade. Deve-se considerar que no tratamento de projetos mutuamente exclusivos não é possível decidir unicamente pelo índice de rentabilidade, pois o resultado que ele produz não poderia contemplar aquele obtido através do valor presente líquido, portanto, não há razões para estar mais confiante no resultado deste critério do que no valor presente líquido.

Em suma, o índice de lucratividade está intimamente relacionado ao valor presente líquido e frequentemente leva a decisões idênticas; é fácil de entender e comunicar aos órgãos decisórios e pode ser útil quando os fundos de investimento são limitados. Por outro lado, quanto às suas desvantagens, também pode levar a decisões incorretas ao comparar investimentos mutuamente exclusivos.

COMO TOMAR MELHORES DECISÕES ESTRATÉGICAS DE INVESTIMENTO?

Conforme apresentado até aqui, as decisões estratégicas de investimento que as organizações pretendem adotar em prol de sua inovação devem procurar ser adequadamente avaliadas considerando o perfil de risco aceito pela cultura da empresa, neste sentido e tendo exposto os benefícios e desvantagens de vários critérios de avaliação de investimentos, conclui-se que qualquer regra de investimento que não reconheça o valor temporal do dinheiro não é razoável. Isso não significa que os demais critérios discutidos não possam lançar ainda mais luz sobre a relevância da execução do investimento avaliado, pois cada um dos critérios tem suas vantagens particulares e, em seu conjunto, podem ser utilizados para melhorar ainda mais a qualidade do investimento. decisão, e de certa forma mitigar o risco que a execução do novo projeto acarreta.

Conforme mencionado por Myers em sua obra “Princípios de Finanças Corporativas”17, o valor presente líquido depende apenas dos fluxos de caixa projetados vindos do projeto, bem como do custo de oportunidade do capital. Assim, como observado acima, qualquer regra de investimento que dependa das preferências da administração da empresa, sua seleção de método contábil, a lucratividade do negócio atual ou o desempenho de outros projetos independentes levará inevitavelmente a decisões medíocres que podem colocar a posição financeira da empresa em risco.

METODOLOGIA:

A pesquisa foi bibliográfica, com o propósito de realizar um estudo descritivo, analítico e qualitativo.

CONCLUSÕES:

Concluindo, para organizações que competem para manter ou melhorar sua posição no futuro das indústrias, é obrigatório criar culturas abertas ao aprendizado, que permitam inovar e gerenciar a mudança corretamente, a fim de aproveitar suas vantagens competitivas e fortalecer suas propostas de valor únicas para seus clientes. Todo esse esforço deve ser inevitavelmente valorizado por meio de um ou mais critérios que facilitem a construção de decisões estratégicas de melhor qualidade, priorizando o uso de critérios que considerem o valor do dinheiro ao longo do tempo, como o valor presente líquido.

2Christensen, Clayton M., O Dilema do Inovador, Quando Novas Tecnologias Podem Descarrilar Grandes Empresas. 1997, pelo Presidente e Membros do Harvard College, Harvard Business School Press. Granica Editions SA

3Porter, Michael E., Competitive Advantage, Creating and Sustaining Superior Performance (Segunda edição revisada). 1987, The Free Press, uma divisão da Simon & Schuster. Patria Publishing Group SA

4Em seu estudo, Clayton Christensen define tecnologias sustentadas como aquelas que levam ao estabelecimento de melhorias no desempenho de produtos existentes; algumas podem ser intrinsecamente descontínuas ou radicais por natureza, enquanto outras podem ser incrementais por natureza. A maioria dos avanços tecnológicos em uma determinada indústria são sustentados por natureza. Por sua vez, ocasionalmente surgem tecnologias de ponta, que resultam em um desempenho inicial não tão bom dos produtos obtidos com elas, pelo menos no curto prazo; mas ironicamente, são as tecnologias de ponta que precipitaram o fracasso de empresas líderes em setores industriais. As tecnologias de ponta trazem ao mercado uma posição de valor muito diferente daquela que vigorava até aquele momento; não funcionam tão bem quanto aquelas que já estão devidamente estabelecidas nos mercados dominantes, mas têm outras características que os clientes marginais e novos valorizam, são mais baratas, mais simples, menores e geralmente mais convenientes.

5Lussier, Robert e Achua, Christopher. (2008). Liderança. Teoria, aplicações, desenvolvimento de habilidades, 2ª. Edição. México: CENGAGE Learning Editores.

6Senge, Peter. (1990). A Quinta Disciplina. Buenos Aires: Granica Editorial.

7Ansiedade de sobrevivência: sensação de que, a menos que uma organização faça uma mudança, ela sairá do mercado ou não conseguirá atingir algumas metas importantes.

8Schaffer, Robert e Thomson, Harvey. (1992). Programas de mudança bem-sucedidos começam com resultados. Presidente e Fellows do Harvard College: Editorial Deusto.

9Levy, Alberto R. (2012). Mayonesa. Estratégia, cognição e poder competitivo. 3ª. Edição. Buenos Aires: Granica Editions.

10KOURDI, Jeremy. (2008). Estratégia Empresarial. 1º. Edição. Buenos Aires: Cuatro Media.

11Porter, Michael E. (1992). Estratégia Competitiva. Técnicas para a Análise de Setores Industriais e Concorrência. 2ª. Edição. Cidade do México: Editorial Continental SA

12George, Claude S. (1974). A História da Administração. México: Prentice-Hall Hispanoamericana SA

13Ross, Stephen A.; Westerfield, Randolph W.; Jordan, Bradford D. (2006). Fundamentos de Finanças Corporativas. México: McGraw-Hill/Interamericana Editores.

14Sapag Ch., Nassir; Sapag Ch., Reinaldo; Sapag P., José Manuel. (2014). Preparação e Avaliação de Projetos. México: McGraw-Hill/Interamericana Editores.

15Avaliação de Fluxo de Caixa Descontado: O processo de avaliação de um investimento descontando seus fluxos de caixa futuros (esperados). Um investimento deve ser aceito se o valor presente líquido for positivo e rejeitado se for negativo. No caso improvável de que o valor presente líquido se torne fosse exatamente zero, não faria diferença se o investimento fosse feito.

16Gitman, Lawrence J. (2007). Princípios de Finanças Gerenciais. México: Pearson Education Addison-Wesley Editors.

17Brealey, Richard A.; Allen, Franklin. (2010). Princípios de Finanças Corporativas. México: McGraw-Hill/Interamericana Editors.

LISTA DE REFERÊNCIAS:

- Christensen, Clayton M., O Dilema do Inovador, Quando Novas Tecnologias Podem Descarrilar Grandes Empresas. 1997, pelo Presidente e Membros do Harvard College, Harvard Business School Press. Granica Editions SA

- Porter, Michael E., Competitive Advantage, Creating and Sustaining Superior Performance (Segunda edição revisada). 1987, The Free Press, uma divisão da Simon & Schuster. Patria Publishing Group SA

- Schaffer, Robert e Thomson, Harvey. (1992). Programas de mudança bem-sucedidos começam com resultados. Presidente e Fellows do Harvard College: Deusto.

- Levy, Alberto R. (2012). Maionese. Estratégia, cognição e poder competitivo. 3ª. Edição. Buenos Aires: Granica Editions.

- KOURDI, Jeremy. (2008). Estratégia Empresarial. 1º. Edição. Buenos Aires: Cuatro Media.

- Porter, Michael E. (1992). Estratégia Competitiva. Técnicas para a Análise de Setores Industriais e Concorrência . 2ª. Edição. Cidade do México: Editorial Continental SA

- George, Claude S. (1974). A História da Administração. México: Prentice-Hall Hispanoamericana SA

- Ross, Stephen A.; Westerfield, Randolph W.; Jordan, Bradford D. (2006). Fundamentos de Finanças Corporativas. México: McGraw-Hill/Interamericana Editors.

- Sapag Ch., Nassir; Sapag Ch., Reinaldo; Sapag P., José Manuel. (2014). Preparação e Avaliação de Projetos. México: McGraw-Hill/Interamericana Editores.

- Gitman, Lawrence J. (2007). Princípios de Finanças Gerenciais. México: Pearson Education Addison-Wesley Editors.

- Brealey, Richard A.; Allen, Franklin. (2010). Princípios de Finanças Corporativas. México: McGraw-Hill/Interamericana Editors.

1Banco del Instituto Ecuatoriano de Seguridad Social (BIESS), Direção de Investimentos Estratégicos, Gestão de Banco de Investimentos.

Pontificia Universidad Catolica del Ecuador (PUCE), Bacharel em Administração de Empresas – Engenheiro Comercial com especialização em Administração Financeira.

Pontificia Universidad Catolica Argentina (UCA), Escola de Negócios, Mestrado em Administração de Empresas (MBA); Pós-graduação em Negociação; Pós-graduação em Coaching e Liderança.

Candidato da Universidad Andina Simon Bolivar (UASB), Candidato ao Mestrado em Gestão Financeira e Administração de Riscos Financeiros.

dcevallosm@gmail.com