REGISTRO DOI: 10.69849/revistaft/ar10202409031904

Jefeson Roger Alves de Sá;

Orientador: Prof. Dr. Tarcísio Afonso.

Resumo

Objetivo: Analisar como os Programas de Excelência das indústrias alimentícias influenciam nos SCCG (Sistema de Controle e Contabilidade Gerencial) de uma Distribuidora de Alimentos no Norte de Minas Gerais. Relevância/originalidade: A contabilidade gerencial tem evoluído devido ao avanço tecnológico e às novas necessidades dos gestores, tornando as organizações mais competitivas. Um Programa de Excelência é uma ferramenta que busca a melhoria contínua dos processos internos de uma organização. Metodologia/abordagem: Pesquisa qualitativa utilizando análise de conteúdo. Foram estudados documentos internos da empresa, realizadas entrevistas semiestruturadas com colaboradores e utilizado o método de observação. Foram analisados 03 manuais de excelência dos fornecedores, 01 manual de excelência interno da Distribuidora e realizadas entrevistas com 08 colaboradores de diferentes setores. Principais resultados: O Programa de Excelência mostrou-se crucial para a distribuidora, proporcionando uma visão holística dos processos para a alta administração, diretoria e gestores. Facilitou o controle e organização diária, abrangendo controle, organização, estratégia e capacitação. Contribuições teóricas/metodológicas: A pesquisa destaca a importância de um Programa de Excelência como ferramenta de gestão, auxiliando na adoção de melhores práticas contábeis e na tomada de decisões mais embasadas. Contribuições sociais/para a gestão: O estudo reforça a relevância de Programas de Excelência para a melhoria da qualidade das informações financeiras, tornando-as mais precisas, claras e fidedignas, essencial para a gestão eficaz das organizações.

Palavras-chave: Programa de Excelência; Sistema de Contabilidade Gerencial; Processos.

Abstract

Objective: To analyze how Excellence Programs in the food industry influence the Management Control and Accounting System (SCCG) of a Food Distributor in Northern Minas Gerais. Relevance/originality: Managerial accounting has evolved due to technological advancements and the new needs of managers, making organizations more competitive. An Excellence Program is a tool that seeks the continuous improvement of an organization’s internal processes. Methodology/approach: Qualitative research using content analysis. Internal company documents were studied, semi-structured interviews were conducted with employees, and the observation method was used. Three excellence manuals from suppliers, one internal excellence manual from the Distributor, and interviews with eight employees from different sectors were analyzed. Main results: The Excellence Program proved to be crucial for the distributor, providing a holistic view of the processes for senior management, directors, and managers. It facilitated daily control and organization, encompassing control, organization, strategy, and training. Theoretical/methodological contributions: The research highlights the importance of an Excellence Program as a management tool, assisting in the adoption of better accounting practices and more informed decision-making. Social/management contributions: The study reinforces the relevance of Excellence Programs for improving the quality of financial information, making it more accurate, clear, and reliable, which is essential for effective organizational management.

Keywords: Excellence Program; Management Accounting System; Processes.

1 INTRODUÇÃO

A falta de organização nas empresas é um desafio crítico que afeta sua eficiência operacional e, consequentemente, sua capacidade de atingir seus objetivos e metas. Diversos estudiosos e especialistas em gestão de empresas têm abordado essa questão ao longo do tempo. Autores renomados, como Peter Drucker (1996), considerado o pai da administração moderna, destacaram a importância da organização como um dos princípios fundamentais da gestão eficaz. Ademais, autores contemporâneos, como Jim Collins (2018) enfatizaram como a ausência de uma estrutura organizacional clara pode ser prejudicial ao sucesso a longo prazo das empresas. Neste contexto, é fundamental explorar as consequências da falta de organização nas empresas e buscar soluções para enfrentar esse desafio crescente.

Nos últimos anos, os projetos organizacionais, gerenciais e de controle vem se tornando de grande importância diante das necessidades das organizações em desenvolverem ideias que busquem novas práticas e uma maior vantagem competitiva (Shenhar e Dvir, 2007). O projeto é uma iniciativa de curto prazo realizada para desenvolver um produto, serviço ou resultado único. Porém, como dito anteriormente, tem caráter temporário, onde possuem um início e um fim definido. Por este modo, é evidenciado a importância do uso de programas como SCCG (Sistema de Controle e Contabilidade Gerencial), já que os programas podem ser definidos, pelo Project Management Institute, (2013), como um conjunto de projetos interligados e gerenciados de forma coordenada, com o propósito de alcançar benefícios estratégicos e um nível de controle que não seria possível caso fossem administrados de maneira independente.

Seguindo este caminho, a contabilidade está sempre em atualização e busca fornecer uma vasta gama de informações aos seus usuários. Utilizando seus princípios e conceitos para registrar as transações financeiras, visando realizar o controle categórico do patrimônio de uma organização Sant’anna (2012).

Por isso, observa-se a necessidade da Contabilidade Gerencial neste processo para obter destaque neste mercado competitivo. Para os autores Parisi e Megliorini (2011), a contabilidade gerencial é de suma importância na tomada de decisão, pois na maioria das vezes, a decisão é tomada baseados em informações e recomendações que ela disponibiliza.

No decorrer dos anos, a visão gerencial da contabilidade vem sofrendo mudanças significativas, devido aos avanços tecnológicos, mudanças empresariais e novas demandas dos gestores. Por isso, as organizações vêm se tornando mais competitivas, tornando essencial o aperfeiçoamento (Petri, 2005).

Valendo-se do desenvolvimento e aperfeiçoamento da contabilidade gerencial como expediente administrativo, as instituições criaram métodos e ferramentas para assegurar sua sustentabilidade e destaque no mercado (Seleme, 2010). Mas, essa evolução ocorreu em função das demandas das pessoas que compõem esse mercado. Percebeu-se a necessidade de utilização de um modelo integrado de controle no processo estratégico, a fim de melhorar a posição contínua da organização (Gomes e Amat,1995).

Em vista disso, os sistemas de controle e contabilidade gerencial vem sendo reconhecidos como mecanismos que facilitam a implantação de estratégias para alcance dos objetivos da empresa (Jordão et.tal 2018). Estudos mostram sinais de que o sucesso do desempenho organizacional de uma empresa, resulta de fatores, como: o ambiente da organização, a estratégia, a estrutura e sistemas internos, que incluem os SCCG (Govindarajan, 1988)

Ansari (1977) expõe que os estudos relacionados ao desenho dos SCCG têm se concentrado basicamente em duas perspectivas diferentes. Em uma perspectiva, ele descreve como sendo estrutural, concentrada principalmente nos elementos de informação e comunicação que constam no sistema de controle. Enquanto isso, numa outra visão, baseia-se em estudos do comportamento humano dentro das empresas, considerando o controle como um mecanismo para o atingimento das metas de desempenho. Devido à importância significativa em torno dos aspectos humanos e sociais do controle, a última perspectiva pode ser denominada como sendo uma abordagem comportamental. Contudo, essas perspectivas levaram a uma abordagem fragmentada, em que os desenhos tentam otimizar as variáveis estruturais ou comportamentais (Ansari, 1977).

Com base nas informações vistas anteriormente, o programa de excelência busca a melhoria contínua de processos internos das organizações. Tom Peters (1982) afirma isso ao dizer que, excelentes empresas não acreditam em excelência, mas em uma melhoria e mudança constantes.

Foram encontrados estudos que avaliaram a Evolução de um Sistema de Controle Gerencial (SCG), a influência de um SCG no desempenho Organizacional e a Certificação de Qualidade nas Indústrias. O primeiro estudo de Santos, Beuren, Theiss e Gomes (2020), analisaram a influência do desenho dos sistemas de controle gerencial (SCG) no desempenho de tarefas mediado pela aprendizagem organizacional. Foram analisadas características de escopo, tempestividade, agregação e integração das informações. Ao todo foram respondidos 165 questionários válidos por gestores de empresas de grande porte, selecionados através do LinkedIn. Na análise dos dados valeu-se de estatísticas descritivas, e com o intuito de comprovar as hipóteses foi aplicada a técnica de modelagem de equações estruturais. Os resultados revelaram que as características informacionais apresentadas no desenho dos SCG desempenharam um papel significativo no processo de aprendizagem das organizações, bem como na melhoria e no aprimoramento do desempenho de tarefas dos gestores. Isso revela a importância de um desenho adequado dos SCG para a obtenção de sucesso das atividades gerenciais dentro de uma organização. Os aspectos de escopo, tempestividade, agregação e integração das informações exercem papéis diferentes e fundamentais na geração de conhecimento e no apoio às atividades dos gestores. Especificamente, o estudo indicou que o sucesso na execução de tarefas está ligado tanto ao desenho dos sistemas de controle e gestão estratégica quanto à capacidade de aprendizado organizacional, incluindo o escopo específico e o esforço necessário para alcançar resultados positivos.

Já Silva (2017), estudou de forma mais aprofundada a definição das características de um Sistema de Controle de Gestão (SCG) e a sua capacidade de adaptação, como essa variável contingencial pode afetar o SCG de uma organização. É um estudo de caso utilizando o framework de Ferreira e Otley (2009), visando proporcionar uma visão global e dinâmica sobre o SCG de uma organização que passou por várias alterações na sua estrutura acionária num curto período. Como resultado final, o estudo reforçou que as necessidades de controle podem variar de acordo com a lógica acionista, apresentada em cada período e de que, a eficácia do SCG vai depender da coerência e do equilíbrio das relações entre os diversos componentes do próprio sistema (Ferreira e Otley, 2009).

Por fim, Ferreira, Riva e Yamanaka (2022) realizaram um estudo com o objetivo de avaliar o impacto da adoção da International Organization for Standardization (ISO), que se traduz para Organização Internacional para Padronização, é responsável pela norma ISO 9001, em uma empresa localizada em Porto Velho, do seguimento de comercialização de água mineral com referida certificação. Foi realizado um estudo de caso, como instrumento de coleta de dados utilizaram entrevista com a empresa e um questionário onde envolveram 142 consumidores. Como resultado, conclui-se que o impacto da adoção da certificação (SELO ISO 9001) ainda é pequeno e pouco divulgado, mesmo garantindo resultados satisfatórios em termos de qualidade dos produtos abrangidos. Por isso, é importante intensificar a disseminação de tais possibilidades de melhoria processual.

No mundo atual, reflete a importância em como as instituições estão sendo administradas. Este ambiente cada vez mais transformador, exige que as empresas estejam preparadas e aptas às novas tecnologias. Uma pesquisa realizada por Ghasemi, Habibi, Ghasemlo e Karami (2019) evidenciou que a utilização de um sistema avançado de contabilidade gerencial sofisticado tem um impacto positivo no desempenho gerencial. De acordo com o estudo realizado, constatou que as características de escopo, tempestividade e agregação do sistema de contabilidade gerencial têm um impacto significativo no exercício gerencial. Segundo os autores, os resultados sugerem que a implantação de um sistema mais sofisticado, pode auxiliar os gestores na tomada de decisões, garantindo mais rapidez e precisão, o que, consequentemente, resultará em melhorias.

A falta de organização nas empresas e a preferência de implantação de projetos de curto prazo, criam uma série de questões a serem refletidas. Como a ausência de uma estrutura organizacional clara, afeta a produtividade dos colaboradores? Qual é o impacto nos processos de tomada de decisão e na capacidade da empresa de responder rapidamente às demandas do mercado? Como a desorganização pode afetar a qualidade dos serviços ofertados? Quais são as consequências, de forma geral, quando a empresa escolhe soluções de curto prazo que não são capazes de resolver problemas fundamentais? E, por último, como isso influencia a competitividade e o sucesso a longo prazo da empresa, em um ambiente de negócios cada vez mais disputado? Considerando essas indagações, com o objetivo de centralizar o objeto dessa pesquisa, o problema a ser estudado é: “Como os programas de excelência das indústrias alimentícias influenciam nos sistemas de controle e contabilidade gerencial (SCCG)?”.

O presente estudo foi realizado numa empresa de distribuição especializada de alimentos do Norte de Minas Gerais. No contexto da Contabilidade Gerencial e seu impacto no desempenho organizacional, o estudo tem como objetivo geral: analisar como os programas de excelência das indústrias alimentícias influenciam na utilização eficaz dos SCCG (Sistema de Controle e Contabilidade Gerencial) da distribuidora.

E, para solucionar o objetivo geral, temos como objetivos específicos: Analisar os programas de excelência de uma Distribuidora de alimentos e suas empresas parceiras; examinar os resultados das avaliações realizadas pelos parceiros da Distribuidora e verificar a evolução do desempenho e identificar os SCCG existentes na Distribuidora e quais são oriundas dos programas de excelência.

Justifica-se este estudo, na relevância que possui na área acadêmica. Poucas pesquisas em contabilidade gerencial abordam esse tema específico, que diz respeito à adoção das boas práticas de grandes corporações de forma simultânea, por meio de programas de excelência em uma única empresa. Além disso, esta pesquisa tem potencial para contribuir para futuros trabalhos acadêmicos e relatórios técnicos, auxiliando outras gestões que buscam implementar boas práticas de gestão.

Este trabalho está estruturado em seis capítulos, cada um desempenhando um papel importante no entendimento do estudo.

O Capítulo 01, Introdução, abrange a apresentação do trabalho e seus objetivos. O Capítulo 02, Referencial Teórico, fornece uma fundamentação teórica que sustenta a pesquisa.

No Capítulo 03, Metodologia do Trabalho, são descritos os métodos e procedimentos utilizados para realizar a pesquisa.

O Capítulo 04, Apresentação e Análise dos Resultados, é subdivido em: Unidade de Pesquisa, Análise do Programa de Excelência PEXD e Análise das Entrevistas.

O Capítulo 05, Considerações finais, apresenta os resultados da pesquisa.

Por último, no Capítulo 06, há a bibliografia, onde foram incluídas todas as fontes e referências utilizadas neste estudo.

Após isso, apresenta o Apêndice, seção opcional onde será incluído como informação complementar, o questionário, que foi essencial para o entendimento da pesquisa. Essa estrutura permitiu uma compreensão detalhada do trabalho.

2 REFERENCIAL TEÓRICO

Neste capítulo abordaremos os conhecimentos utilizados no desenvolvimento deste trabalho. O referencial teórico será dividido em três seções: Competitividade, Programas de Excelência, Sistema de Contabilidade e Controle Gerencial (SCCG), Tipologia para abordagem dos SCG, Mapeamento e Padronização de Processos e Medição dos Processos.

2.1 Competitividade

Atualmente, há um aumento no nível de exigência dos consumidores, e a busca pela excelência como forma de obter vantagem competitiva se tornou ainda mais urgente. Esse impulso é motivado pelo fato de que os serviços de alimentação operam em um mercado altamente instável (Garcez, Fachin, e Júnior, 2000; Garcez Et Al., 2000). As empresas buscam se tornar cada vez mais competitivas, para tanto, os seus controles devem ser eficientes e eficazes e, fomentar as tomadas de decisões.

Porter (1998) defende que uma empresa pode alcançar uma vantagem competitiva somente se conseguir estabelecer de forma clara sua estratégia, mesmo que existem diversas abordagens que as organizações podem adotar em relação ao seu ambiente empresarial. O planejamento estratégico faz com que as organizações busquem estipular metas e objetivos. Com o aumento da competitividade, as empresas estão buscando aprimorar seus controles gerenciais e suas práticas organizacionais, visando maior rentabilidade e aumentar a eficiência e eficácia nos processos. Segundo Clovis (2002), sob a ótica de avaliar a competitividade levando em consideração indicadores econômicos tem se limitado a eficiência operacional o que leva a competitividade ser oriunda da excelência empresarial no desempenho de atividades mensuráveis, através de indicadores.

Para se alcançar a excelência é inevitável a manutenção do processo de melhoria contínua, o princípio da melhoria contínua é caracterizado pela equipe que adquire conhecimento ao avaliar os resultados alcançados, investigando e adquirindo conhecimento sobre um objeto de estudo específico. Isso possibilita que seja propostas novas ações de aprimoramento (Carpinetti, 2010). A contabilidade surge então como facilitador na busca pela excelência, Marion (2008) discorre como sendo um dos conceitos de contabilidade: a ciência que estuda, registra, controla e informa os atos e fatos econômico-financeiros e que atingem o patrimônio de uma empresa, podendo ser ela pública ou privada. Deste modo, o patrimônio é o próprio objeto da Contabilidade.

A Contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para a tomada de decisões. (Marion, 2008).

O mercado brasileiro é volátil, a concorrência é presente em todos os setores organizacionais. Clovis (2002), diz que competitividade organizacional, leva em consideração além dos fatores econômicos, os fatores técnicos e de ordem institucional, aos quais seus recursos se compete, além de fatores externos para se adequarem as condutas socialmente aceitas, devido às pressões da sociedade.

Diante desse contexto, os empresários estão sendo exigidos a analisar os processos de suas empresas e identificar áreas que precisam ser aprimoradas. Portanto, a revisão dos processos é de extrema importância e deve ter como foco a busca pela excelência. Estabelecer metas e objetivos claros que elevem a empresa a um patamar mais avançado garantirá sua sustentabilidade a longo prazo e a fidelidade dos clientes atendidos por ela (Machado, 2017).

Assim, nesse panorama competitivo do mercado atual, é fundamental explorar como os programas de excelência podem contribuir para o desempenho e sucesso das organizações.

2.2 Programa de Excelência

Antes de adentrarmos neste subitem, se faz necessário frisarmos que excelência e qualidade têm significados diferentes, ainda que no referencial a nossa abordagem dada a excelência está estritamente relacionada à “qualidade”. Atualmente, no meio empresarial e em várias áreas, fala-se muito sobre atingir a excelência. No entanto, é necessário compreender precisamente o significado de excelência atrelada à gestão empresarial, conceito esse que será de grande utilidade para a compreensão da presente pesquisa.

Silva (2008) afirma que a Excelência é alcançada quando a eficiência leva a uma eficácia maior do que o esperado, ou seja, o resultado alcançado é melhor do que o planejado. Dessa forma, autores como Shewhart, Deming, Feigenbaum, Juran, Crosby, Ishikawa, Taguchi e Garvin desempenharam um papel fundamental no desenvolvimento e aprimoramento da definição de qualidade, a partir da década de 50, nos EUA, quanto no

Japão (Kanji, 1990). Chegaram a serem chamados de “gurus da qualidade”, devido terem, fixado preceitos que são aplicados em vários contextos, como por exemplo: em Sistemas de Gestão da Qualidade (SGQ) para que, através do planejamento, verificação e registros eficientes, se assegure que, seja entregue produto de boa qualidade ao consumidor. Em 1980 alguns sistemas de produção se destacaram como a introdução de SGQ, devido a necessidade de abertura de novos mercados exigentes e com a padronização de produtos e serviços das indústrias brasileiras, e tornando as corporações mais competitivas (Depexe; Paladini, 2008). Assim, as empresas que visa se consolidar, e se sobressair no mercado, necessita se adaptar às novas mudanças.

As ferramentas de gestão da qualidade são amplamente aplicadas, um dos sistemas de destaque é o da Toyota feito na década de 70, buscando centralizar a qualidade no sistema da produção (Monaco, 2007). No entanto, há setores nos quais a aplicação desses métodos ainda pode evoluir, como na empresa de distribuição de gêneros alimentícios, objeto do nosso estudo.

A busca constante pela qualidade não está voltada apenas para o resultado interno da corporação. Mas é de suma importância também na entrega de qualidade de seus produtos e serviços, tornando-os mais longínquos no mercado. O Japão se destaca como propulsor, Kaoru Ishikawa demonstrou através de técnicas que é possível gerenciar qualidade em empresas (Neyestani, 2017).

As rotinas das organizações, com padronização e sistemas de controle e qualidade, aplicadas corretamente buscam proporcionar para as empresas benefícios que possam tornálas cada vez mais competitivas e produzir com eficiência e eficácia. Seleme (2010) diz que as normas, bem aplicadas, formam uma proteção nos processos de organização.

O Quadro 01 mostra as ferramentas de Gestão de grandes Indústrias Nacionais e Internacionais, de diferentes setores.

Quadro 1

Ferramentas e Sistemas de Gestão utilizados por Indústrias

| Setor | Ferramenta | Controle e gestão | Autor |

| Construção | PDCA, DMAIC | CEP, Seis Sigma, TRIZ, ISO 9000, ISO 14000,OHSAS 18000 | (Rumane, 2011) |

| Automobilístico | Just-in-Time, TI, Kaizen, TRM, DMAIC | ISO 9000, ISO 14000,GQT, Seis Sigma | (Escanferla; Peres, 2014) (Andrade Et Al.,2008), (Moraes Et Al.,2003), (Cerra; Bonadio,2000) |

| Metalúrgico | Just-In-Time, Poka Yoke, PDCA, Ishikawa, Pareto, 5W2H, 5S | GQT, CEP, MASP, ISO 9001, ISO 14001 | (Veit Et Al., 2013), Coutinho Et Al., 2015), (Duarte, 2014), (Rodrigues Et Al., 2008) |

| Químico | FMEA, DMAIC, PDCA | GIO, RBM, ISO 14000, ISO 14001, ISO 9000 | (Mathias, 2014), (Pombo; Magrini, 2008), (Carvalho; Toledo, 2000) |

De acordo com o quadro anterior, as organizações estão manifestando um significativo interesse na implementação de ferramentas voltadas para a consecução da excelência. Mann et al. (2012) afirmam que tal busca implica na adoção de critérios, conceitos e valores que fundamentam a excelência. Os modelos de excelência tiveram início na década de 1980 com o estabelecimento do Prêmio MBNQA nos Estados Unidos, e a introdução do Prêmio de Qualidade da Fundação Europeia para a Gestão da Qualidade (EFQM) em 1991 (Ilies et al., 2015).

Autores como Boulter, Bendell e Dahlgaard (2013), afirmam que as organizações utilizam modelos de excelência com objetivo de alcançar duas finalidades: capacitar a empresa para a excelência empresarial e avaliar o desempenho da organização, levantando seus pontos fortes e trabalhando em estratégias para corrigir os pontos fracos.

Dentre as ferramentas de gestão, destacam-se as relacionadas ao controle da gestão e à avaliação de desempenho, que exigem uma gestão eficiente e um monitoramento dos indicadores de desempenho (Guptill, 2005). Ferramentas que buscam otimizar os sistemas de gestão com aprimoramento da qualidade dos dados, tornam as soluções mais confiáveis e de fácil entendimento. Embora a inserção e utilização dessas ferramentas possa ser desafiador na organização, elas se tornam grandes aliadas, ao longo do tempo, se incorporam ao processo e passam a ser consideradas práticas de trabalho usuais (Pereira, 2014).

No âmbito das ferramentas e sistemas de gestão, é pertinente ressaltar a influência dos programas de excelência como componentes essenciais na busca incessante pela melhoria contínua e na consecução dos objetivos organizacionais. Estes programas desempenham um papel crucial ao fomentar uma abordagem integrada e complexa em direção à excelência. Entretanto, de acordo com Metaxas e Koulouriotis (2014), a implantação de um programa de excelência requer compromisso, comunicação e cooperação entre os setores.

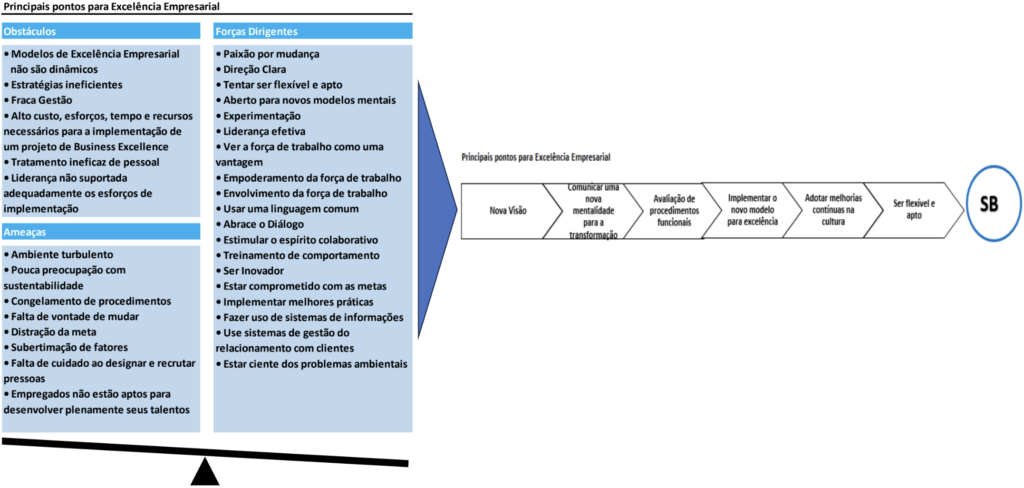

Na Figura 1, os autores apresentaram um modelo de excelência que identifica os desafios relacionados à implementação de um programa desse tipo. O referido modelo destaca os obstáculos que podem surgir durante a execução de um programa de excelência, oferecendo uma visão abrangente dos fatores críticos a serem considerados.

Figura 1

Excelência Empresarial

Mesmo diante dos obstáculos para implementação é nítido a importância do programa de excelência como um processo contínuo de melhorias, Peter Drucker (1996) diz que o programa de excelência empresarial é uma jornada contínua em busca da melhoria constante, onde cada pequena conquista contribui para o sucesso duradouro da organização. Cada etapa ao longo dos anos contribui para o sucesso da empresa, criando uma cultura de melhoria contínua e se adequando às adversidades do mercado atual.

Além disso, Peter Drucker (1996), que é considerado o pai da administração moderna, ressalta características essenciais de um programa de excelência empresarial, ao dizer que ele deve ser baseado na busca constante pela inovação, na valorização das pessoas, no foco na qualidade em todos os processos e no compromisso com a satisfação do cliente.

Dentre esses enfoques, o presente estudo irá tratar sobre Programa de Excelência e sua influência no Controle de Sistema e Contabilidade Gerencial.

2.3 Sistema de Controle e Contabilidade Gerencial – SCCG

A contabilidade gerencial é o processo de identificação, mensuração, análise e comunicação de informações financeiras que auxiliam na tomada de decisões dentro de uma organização. Ela se concentra em fornecer dados relevantes para gestores, ajudando no planejamento, controle e avaliação de desempenho. Segundo Anthony (2023), a contabilidade gerencial é essencial para a eficiência operacional e a maximização dos lucros.

A contabilidade fiscal, por outro lado, está voltada para o cumprimento das obrigações tributárias e legais de uma empresa. Ela envolve a preparação e apresentação de relatórios financeiros de acordo com as normas fiscais vigentes, garantindo que a empresa esteja em conformidade com a legislação tributária. De acordo com Silva (2022), a contabilidade fiscal é fundamental para evitar penalidades e otimizar a carga tributária.

Já a contabilidade legal refere-se ao conjunto de práticas contábeis que asseguram a conformidade com as leis e regulamentos aplicáveis. Ela abrange a auditoria, a conformidade regulatória e a preparação de demonstrações financeiras que atendam aos requisitos legais. Conforme Oliveira (2021), a contabilidade legal é crucial para a transparência e a credibilidade das informações financeiras.

Essas três áreas da contabilidade estão interligadas e se complementam. A contabilidade gerencial utiliza dados da contabilidade fiscal e legal para fornecer uma visão abrangente da saúde financeira da empresa, enquanto a contabilidade fiscal e legal garante que as operações estejam em conformidade com as normas e regulamentos. Dessa forma, a integração dessas áreas é vital para a gestão eficaz e a sustentabilidade das organizações123. Sistemas de Controle Gerencial (SCG) são mecanismos e ferramentas que auxiliam na execução de planos estratégicos (Simons, 1991). O desenho do Sistema de Contabilidade Gerencial pode ser baseado nas características das informações que o compõem (Wee, Foong e Tse, 2014), e ter implicações diretas na aprendizagem organizacional. O Sistema de Controle e Contabilidade Gerencial (SCCG) é o mecanismo utilizado nesta pesquisa, decorrente dos SCG.

A contabilidade gerencial desempenha um papel crucial na tomada de decisões estratégicas dentro das organizações. Ela fornece informações detalhadas e precisas que permitem aos gestores avaliar o desempenho financeiro e operacional, identificar áreas de melhoria e tomar decisões informadas. Segundo Anthony (2023), a contabilidade gerencial é essencial para a eficiência operacional, pois oferece uma visão clara dos custos e receitas, facilitando a alocação de recursos de maneira mais eficaz.

Além disso, a contabilidade gerencial é fundamental para o planejamento e controle das atividades empresariais. Ela permite que os gestores estabeleçam metas financeiras, monitorem o progresso e ajustem as estratégias conforme necessário. De acordo com Silva (2022), a contabilidade gerencial ajuda a identificar desvios em relação ao orçamento e a implementar ações corretivas, garantindo que a empresa permaneça no caminho certo para alcançar seus objetivos.

Por fim, a contabilidade gerencial contribui para a transparência e a responsabilidade dentro da organização. Ela fornece relatórios detalhados que são utilizados para comunicar o desempenho financeiro aos stakeholders, incluindo investidores, credores e reguladores. Conforme Oliveira (2021), a contabilidade gerencial promove a confiança e a credibilidade das informações financeiras, o que é vital para a sustentabilidade a longo prazo da empresa. Os Sistemas de Controle e Contabilidade Gerencial (SCCG), segundo Jordão (2018), são facilitadores da implantação das estratégias para alcançar os objetivos nas corporações. Além de se tornarem mais competitivas, potencializam cada vez mais seus recursos, gerando informações fidedignas e assertivas nas tomadas de decisões, estabelecendo assim uma maior vantagem competitiva.

Mahama e Cheng (2013) observaram que os gerentes que percebem seu sistema de custeio como mais capacitador apresentam níveis elevados de desempenho em suas tarefas. Essa relação é conciliada através da frequência com que o sistema de custeio é usado e por meio do nível de empoderamento psicológico experimentado pela gerência. Por outra via, em uma pesquisa realizada por Santos et al. (2019) notaram que diferentes tipos de controles utilizados em um sistema de mensuração de desempenho estão interrelacionados e que contribuem de maneiras diferentes e complementares na explicação do desempenho de gestores. A técnica de medição utilizada para avaliar o desempenho afeta diretamente o desempenho dos gestores, ao englobar dois componentes principais: o sistema de recompensas e o feedback. Ambos exercem um papel fundamental no incentivo dos gestores e na orientação para atingir resultados significativos.

Diante disso, evidencia-se que o controle gerencial é essencial nos dias de hoje para o êxito empresarial. A prática de “controlar para gerir” revela-se crucial, permitindo que os gestores tomem decisões acertadas. A posse de informações precisas e confiáveis é fundamental para evitar possíveis fracassos.

Jiambalvo (2002) diz que os gerentes da organização precisam planejar e controlar suas transações, mas devem realizar uma série de decisões.

A meta da contabilidade gerencial é viabilizar as informações de que necessitam para o planejamento, a direção e a tomada de decisão. Se o objetivo é ser um administrador eficaz, é substancial um conhecimento profundo de contabilidade gerencial. O controle das empresas é logrado pela avaliação do desempenho dos gestores e das tramitações pelas quais eles são responsáveis. Os gerentes são examinados para determinar como seu desempenho deve ser retribuído ou penalizado motivando-os a ter resultados de alto nível. Jiambalvo (2002).

Para promover a aprendizagem organizacional, um sistema de controle e contabilidade gerencial deve fornecer informações de modo a ser eficiente e conseguir coletar e disseminar dados relevantes e em tempo hábil aos seus indivíduos. A forma como o Sistema de controle gerencial é utilizado pelos membros da empresa pode impactar nas atividades de aprendizagem organizacional (Wee et al., 2014), o que melhora a tomada de decisões. Os aspectos da informação gerencial contábil de um ponto de vista conceitual e teórico e as metas do sistema gerencial contábil e de controle (SCGC), segundo Atkinson (2000) são as seguintes:

Auxiliar a empresa a planejar para o futuro; Monitorar os eventos do ambiente externo, a fim de identificar os seus efeitos no projeto e funcionamento do SCGC; Medir e registrar os resultados das atividades que ocorrem dentro da empresa para assegurar que os tomadores de decisão estejam bem informados; Motivar as pessoas e grupos que são afetados e que afetam o SCGC; Avaliar o desempenho dos funcionários e grupos da empresa (Atkinson, 2000).

Um SCG bem projetado e funcional pode auxiliar uma empresa num alinhamento entre as metas individuais e organizacionais; entretanto para isso, devem atender às seguintes condições:

Uma consistente estrutura técnica e global, que além de permitir flexibilidade (principalmente em unidades operacionais) na empresa, promova a sua melhoria continua; A incorporação do código de conduta ética da empresa, dentro do projeto do sistema, para motivar um comportamento adequado; O desenvolvimento e uso de informações qualitativas e quantitativas em um formato oportuno para controle, motivação e avaliação de desempenho; A participação e autonomia do funcionário no projeto e melhoria do sistema e também na educação continua para compreender como o sistema funciona, como interpretar suas informações significativamente e quais decisões e ações a tomar; Desenvolvimento de mecanismos tais como sistemas de recompensas, amarrados com o desempenho, para promover motivação e coerência de metas entre a empresa e os funcionários (Atkinson, 2000, P. 769).

2.4 Tipologia para abordagem dos SCG

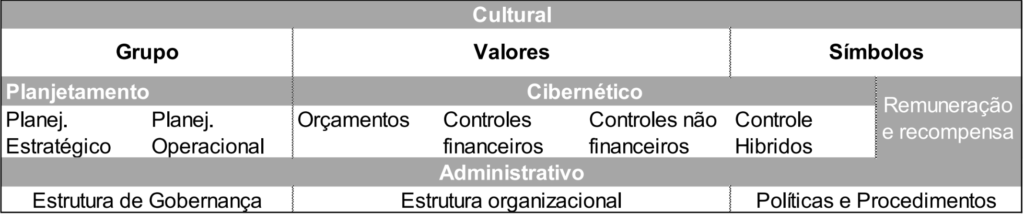

Os autores Malmi e Brown (2008) propõem uma tipologia que aborda os SCG como um conjunto integrado, com o intuito de enriquecer os estudos empíricos sobre esse tema. Essa classificação foi elaborada após uma análise abrangente de cerca de 40 anos de pesquisas sobre SCG. Abrangendo cinco tipos de controle distintos: planejamento, remuneração, cibernético e recompensa, administrativo e cultural. Cada um desses desempenha um papel específico na forma com as instituições são gerenciadas.

A figura 2 apresenta uma síntese da tipologia do pacote de SCG defendidos por Malmi e Brown, conforme figura abaixo:

Figura 2

Tipologia do pacote de SCG

Ao analisar os SCG como um processo, é possível comparar as suas características com as funções no processo administrativo, como: planejamento, organização, execução e controle (Maximiano, 2002).

Malmi e Brow (2008), propõem uma tipologia para qualificar os controles gerenciais, evidenciados em:

- Controles culturais: onde são analisados controles que tem relação direta com os valores;

- Controles de planejamento: planejamento estratégico e operacional;

- Controles administrativos: estruturas de governança, organizacional e políticas e procedimentos;

- Controles cibernéticos: orçamentos e controles financeiros, não financeiros e, por fim, híbridos.

Isso reafirma a importância de compreender de maneira mais abrangente os aspectos de configuração e utilização do conjunto de SCG, uma vez que desempenham papel fundamental no processo administrativo das empresas.

2.5 Mapeamento e Padronização de Processos

Segundo diz ABNT (2005): um processo consiste em uma vasta variedade de atividades inter-relacionadas que usam ferramentas que convertem entrada em saída. Mello et al (2009) afirma que um processo em si, estabelece além de tempo, espaço, ordenação, também objetivos e valores.

Os procedimentos e técnicas usadas numa organização desempenham um papel fundamental na definição de uma estrutura eficaz, visando aprimorar a entrega de seus produtos aos clientes. É importante ressaltar que os processos podem ser aperfeiçoados ao longo dos anos. Ao serem criados, os processos visam alcançar resultados específicos, adaptados ao foco determinado, sempre buscando constantes melhorias com o intuito de atender as necessidades do mercado. No entanto, ao longo dos anos, passam por refinamentos, adaptações e variações individuais, o que pode levar à diminuição de sua eficácia e consequentemente, à perda de controle sobre os mesmos (Mello Et Al, 2009).

Segundo Adair e Murray (1996), após alcançar o objetivo é necessário refazer os processos, para que assim ele continue a ser eficiente e eficaz. De acordo com Mello et al (2009) os processos podem ser divididos em:

- Processos primários: o cliente consegue perceber a falha;

- Processos de apoio: a satisfação do cliente;

- Processos gerenciais: coordena os outros processos.

A ABNT (2008) confirma a importância de gerenciar, visando a melhoria contínua dos processos essenciais na implementação e manutenção do sistema de gestão da qualidade. O fluxograma neste caso, pode ser usado para auxiliar no mapeamento das atividades, entregando de forma resumida todo o processo. Para a realização desse trabalho, é essencial incluir o setor de qualidade da empresa. Será necessário analisar criteriosamente os fluxogramas, a fim de detectar falhas e identificar possíveis melhorias nos processos da organização.

Segundo Martins (2012), as aplicações de fluxograma são instrumentos que facilitam a compreensão do processo de trabalho e a criação de padrões minuciosos das atividades que estão sendo mapeadas. É de suma importância destacar que, ao criar o fluxograma, é mais fácil evidenciar as atividades que necessitam de correção e que não foram percebidas anteriormente. Fazendo com que haja uma atuação mais eficaz diante dessas questões, contribuindo assim, para resultados satisfatórios. Após mapear todos os processos, é preciso padronizar cada um. Conforme dito por Mello et al (2009), a execução da padronização possui dois objetivos fundamentais: obter resultados em processos que são repetitivos e assegurar o domínio da tecnologia na empresa, assegurando que as atividades em execução estejam em conformidade com a documentação correspondente.

A padronização atua como um complemento ao mapeamento dos processos que são tidos como críticos. De acordo com Alves (2010), para classificar quais são os processos críticos, é essencial avaliar a extensão dos impactos que eles causam no produto final ou no processo final, bem como dos benefícios ao padronizá-los. Os padrões técnicos caracterizamse como documentos departamentais acordados e estabelecidos, essenciais para atividades técnicas diretamente relacionadas ao produto ou processo, como o plano de controle final e as instruções operacionais (Mello Et Al, 2009).

Os processos devem ser apresentados de forma simples, clara e com uma escrita lógica, incluindo formatos e nomenclaturas expressivas. Além disso, é importante que contenha informações, como a data da elaboração, da revisão e assinatura da aprovação dos documentos. Normalmente, os padrões técnicos são direcionados para a área responsável pela parte operacional da empresa, e precisam ter uma linguagem mais simples, clara e acessível, com o uso de uma linguagem da região, e se apropriado, até mesmo gírias (Mello Et Al, 2009).

Os procedimentos passam por rigorosas fases de aprovação e suas aprovações são concretizadas somente após a condensação de todas as informações. Após serem analisados e aprovados, os usuários devem efetuar treinamentos e serem avaliados quanto à realização. Além disso, é importante programar auditorias, para avaliar o desempenho de todo o processo e identificar possíveis falhas do processo de qualidade (Mello Et Al, 2009).

2.6 Medição dos Processos

As medições são de grande importância para a organização, dado que constituem o fundamento principal baseado nos fatos e nos dados, para a tomada de decisão. Conforme mencionado por Maekawa, Carvalho e Oliveira (2013), o controle de qualidade oferece maior segurança e precisão quando a aplicação dos sistemas de gestão de qualidade é feita em sintonia com as normas da ISO.

A instituição carece da utilização de técnicas compatíveis para monitorar e, quando apropriado, medir os processos do sistema de gestão da qualidade (ABNT, 2008).

Conforme Sousa (2012), os métodos de controle adotados pela organização devem evidenciar a habilidade de seus processos em alcançar os objetivos planejados. E caso esses objetivos não tenham sido alcançados, devem ser implementados medidas corretivas assegurando assim, a qualidade do produto.

Vale enfatizar que correção e ação corretiva têm significados diferentes. Segundo a ABNT (2005), a ação corretiva objetiva excluir a causa de um requisito que não foi cumprido, visando garantir que esse erro não ocorra novamente. Por outra via, a correção é uma medida adotada para excluir o requisito que não foi cumprido, e pode ocorrer um retrabalho, com o objetivo de transformar o produto que não está em conformidade em um em conformidade, ou seja, é feito uma transformação, a correção do produto.

O planejamento é essencial para garantir a devida realização de monitoramento de maneira adequada, definindo o método, o responsável e o período correto. Mello et al (2009) complementa que as medições podem ser empregadas tanto para gerenciar as operações do dia a dia, quanto para os projetos de ruptura, de acordo com os objetivos prioritários organizacionais, proporcionando uma abordagem abrangente e de modo paralelo com as metas da empresa.

Além disso, uma citação do autor Peter Drucker (1996) sobre controle gerencial, afirmar que, “controle não é apenas uma função do gerente, mas também é a essência do gerenciamento”, evidencia a importância da prática dos sistemas de controle no contexto gerencial. O controle impulsiona o sucesso e a eficiência de uma empresa, auxiliando na tomada de decisão, no monitoramento e alcance dos objetivos estratégicos da organização.

3 METODOLOGIA

A pesquisa foi delineada como um estudo de caso, procedimento metodológico bastante utilizado nas ciências sociais, que consiste em um estudo mais profundo e exaustivo de um ou poucos objetos, de maneira que permita seu amplo e detalhado conhecimento (Gil, 2008).

O estudo de caso tem uma riqueza em informações detalhadas que auxilia num maior conhecimento e numa possível resolução de problemas relacionados ao assunto estudado, e de maneira mais intensiva em decorrência do esforço dos pesquisadores concentrarem-se em determinado objeto de estudo (Gil, 1999).

A fim de atingir o objetivo desta pesquisa, foi eleita uma Distribuidora de Alimentos situada no Norte de Minas Gerais. Em virtude da quantidade de funcionários, optou-se por realizar uma entrevista nos setores em que tiveram ou têm influência direta nos programas de excelência, com o objetivo de entender a influência dos programas de excelência nos controles internos já existentes e implementados após a implantação dos programas de excelência.

A influência dos programas de excelência na utilização eficaz dos sistemas de controle e contabilidade gerencial (SCCG) envolveu uma abordagem qualitativa e quantitativa. Inicialmente, foi realizada uma revisão bibliográfica para identificar as melhores práticas e ferramentas de controle gerencial, conforme proposto por Malmi e Brown (2008). Em seguida, foram conduzidas entrevistas semiestruturadas com gestores e colaboradores envolvidos no processo de implantação dos SCCG, a fim de coletar dados sobre suas experiências e percepções. Além disso, foram analisados documentos internos e relatórios financeiros para avaliar o impacto dos programas de excelência na eficácia dos sistemas implantados1.

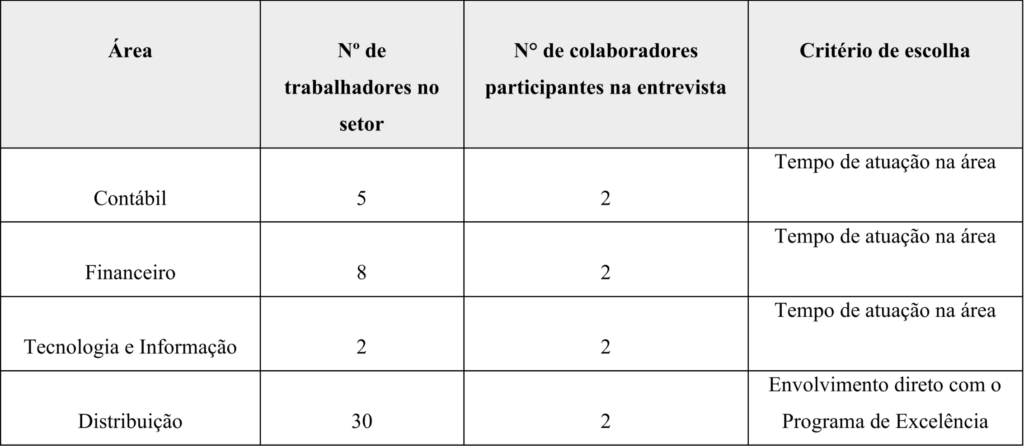

Foi criado um quadro, que permite uma visualização mais sintetizada e clara dos critérios da entrevista:

Quadro 2

Critérios para Escolha dos entrevistados

Quanto ao tipo de avaliação, a pesquisa é qualitativa. Para Martins e Theóphilo (2007), na pesquisa qualitativa, é de suma importância o trabalho de campo; coleta, levantamento e análise. Além disso:

A pesquisa qualitativa também é conhecida como pesquisa naturalística, uma vez que para estudar um fenômeno relativo às ciências humanas e sociais é necessário que o pesquisador entre em contato direto e prolongado com o ambiente no qual o fenômeno está inserido (Martins e Theóphilo, 2018).

Quanto a pesquisa documental e entrevistas com os colaboradores e gestores, foi utilizado o método de observação. O pesquisador-observador desempenha um papel ativo, se torna parte integrante de uma estrutura social, e ao participar diretamente com os sujeitos da pesquisa, obtém informações, dados e evidências (Martins e Theóphilo, 2018).

A empresa disponibiliza acesso aos relatórios e aos Programas Internos de Excelência e das Indústrias o que que permitiu analisar quais os programas de Excelência das indústrias alimentícias influenciam nos SCCG (Sistema de Controle e Contabilidade Gerencial) do distribuidor.

A pesquisa foi realizada a partir da análise dos programas de excelência de 3 dos 14 fornecedores da empresa. Para definir os critérios de escolha para avaliação, foram considerados os fornecedores que possuem participação significativa no faturamento da empresa, elegendo os que representam 33%, 18% e 9%, respectivamente. Permitindo assim, uma pesquisa de forma aprofundada e detalhada da empresa em estudo. Após a análise, foi feita uma entrevista com alguns gestores e colaboradores dos setores envolvidos na elaboração do Programa de Excelência interno, sendo: setor de Centro de Distribuição (Armazenagem e Estoque), Setor de T.I (Tecnologia e Informação) , Setor de Contabilidade e Setor Financeiro.

Para a coleta dos dados, criou-se um roteiro com questões para a entrevista, entretanto permitindo que a entrevista seja semiestruturada. Marconi e Lakatos (2004) afirmam que, na entrevista semiestruturada, há uma liberdade para adequar e mudar a situação, levando-a para qualquer direção que considere adequada, explorando de forma ampla as questões.

Durante a entrevista e após, na análise dos dados coletados, o entrevistador possui uma maior flexibilidade. Por meio da interação entre o entrevistador e o entrevistado, é possível realizar uma mediação e reflexão sobre as percepções e significados atribuídos a outros e ao ambiente circundante (Fraser e Gondim, 2004; Battisti, 2016; Lüdke e André, 2004). As entrevistas foram colhidas em setembro de 2023, e foram realizadas de forma presencial e online, de acordo com a disponibilidade dos entrevistados. Foram anotados os pontos principais e relevantes durante a entrevista. Foram entrevistados colaboradores do setor de Centro de Distribuição (Armazenagem e Estoque), Setor de T.I (Tecnologia e Informação) , Setor de Contabilidade e Setor Financeiro. Para análise dos resultados a seguir, adotaremos a análise de conteúdo citada por Bardin (2011) que afirma que: a análise de conteúdo é a categorização que busca agrupar informações qualitativas, organizar e interpretar dados sobre o assunto ao qual se investiga. E, Bardin (2011) também diz que, essa análise possui 03 etapas: pré-análise, exploração do material e, por fim, o tratamento dos resultados e interpretação.

Na primeira etapa, foi realizado uma pré-análise das entrevistas e transcrição delas, anotações, classificação e organização dos principais pontos observados durante aplicação das perguntas. Na segunda etapa, durante a exploração do material, foram criadas as categorias e identificadas as entrevistas que cada uma pertencia e na terceira etapa, no tratamento dos resultados foi feita uma síntese das informações para efetuar a interpretação e por fim, análise dos resultados.

A análise de conteúdo permitiu identificar padrões e temas recorrentes nas entrevistas e documentos analisados, enquanto a estatística descritiva foi utilizada para quantificar os dados coletados. De acordo com Oliveira et al. (2023), a combinação dessas técnicas proporciona uma visão abrangente e detalhada dos fatores que influenciam a eficácia dos SCCG.

Além disso, no Apêndice A, apresentamos o questionário utilizado nas entrevistas, realizadas com os colaboradores da pesquisa, para coleta de dados. Essas entrevistas foram conduzidas seguindo um roteiro semiestruturado, que analisou as visões, opiniões e experiências dos participantes diante do tema abordado no estudo. O apêndice fornece informações detalhadas para uma compreensão mais aprofundada dos resultados.

3.1 Protocolo do estudo de caso

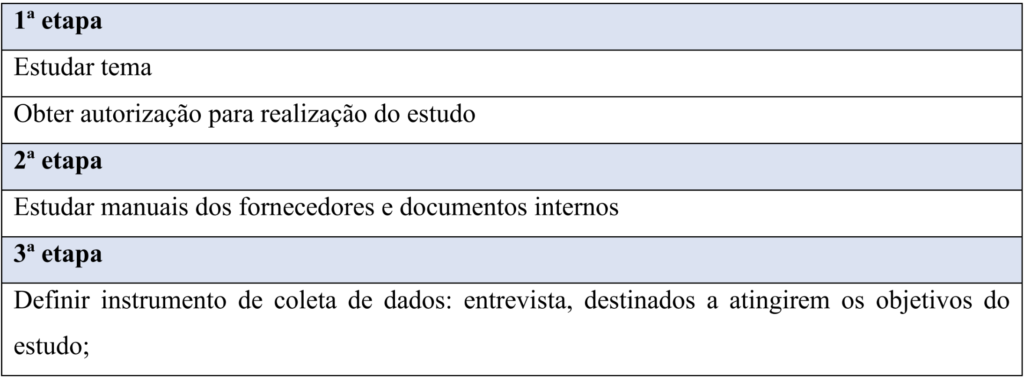

A definição do protocolo de estudo serve para dar mais confiabilidade e organização durante os processos para realização do estudo de caso. De acordo com Yin (2009), o protocolo é a forma de garantir uma maior confiabilidade a um estudo de caso, além de servir com um guia, no processo de coleta de dados. Aborda não somente o campo, mas outros itens do projeto, como: questão de pesquisa, proposições e objetivos. Ademais, no quadro 03 abaixo, onde é exemplificado o protocolo e seus elementos:

Quadro 3

Protocolo do estudo de caso

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS.

4.1 Unidade de Pesquisa

A empresa estudada é uma das maiores distribuidoras do Norte de Minas Gerais, presente em mais de 100 cidades com um raio de atuação de 600 km. Fundada em abril de 1991, a organização valoriza a excelência de seus serviços, mantendo uma equipe altamente qualificada e atualizada, que acompanha de perto as mudanças e tendências do mercado em termos de treinamentos e equipamentos1.

A empresa tem como missão ser uma empresa de distribuição, com excelência em execução no mercado, gerando satisfação às representadas, clientes e colaboradores, com lucratividade, e busca em sua visão ser um dos primeiros no ranking nacional em venda percapita e distribuição numérica, no segmento de atuação. Além disso, possui como valores: A transparência e ética nas relações comerciais e pessoais, e também, o reconhecimento, segurança e confiança mútua entre colaboradores e empresa. A busca constante da excelência na execução de mercado. O desenvolvimento contínuo dos seus profissionais. E, a valorização do compromisso dos colaboradores por meio de premiações periódicas2.

Para responder o objetivo geral foi considerado a utilização das técnicas de coleta de dados a seguir: documentos, entrevista e observação.

Nas entrevistas foram respondidas 15 questões, que identificam cargo de atuação e setor, tempo de atuação e questões específicas que nortearão a resposta do objetivo do estudo. As entrevistas foram conduzidas junto a setores da empresa, propiciando uma análise mais aprofundada acerca da utilização dos SCCG na organização. As indagações formuladas foram concebidas em consonância com os objetivos gerais e específicos da pesquisa em foco, visando a sua devida elucidação.

A análise dos resultados foi realizada após a junção dos manuais dos programas de excelência e compilação das entrevistas, e subdivididas em três fases: Análise dos programas de excelência (PEX), análise das entrevistas e síntese das entrevistas.

4.2 Programa de Excelência – PEXD

O estudo realizou pesquisas nos documentos internos disponibilizados pela organização, visando identificar SCCG já existentes e aspectos gerais. O processo de pesquisa do estudo de caso analisa um programa de excelência, que neste caso, é um manual, criado com base nos padrões de excelência dos seus fornecedores: o PEXD (Programa de excelência D) no qual a letra D, refere-se ao nome da empresa em estudo. Este, foi criado em 2013, primeiramente para atender as exigências dos fornecedores, entretanto após uma análise, identificou a importância deste programa para a melhoria contínua em diversos aspectos dentro da organização.

O Programa de Excelência D – PEXD, visa estabelecer um sistema de gestão que aprimore os padrões de planejamento, organização, supervisão e controle, tornando-os mais eficazes e eficientes em todos os níveis da empresa, incluindo a estratégia, nível tático e operacional. Esse aperfeiçoamento abrange todos os departamentos e setores da organização. Este programa de excelência interno é fruto de uma pesquisa intensiva e do comprometimento da equipe de gestão da empresa em estudo. Inicialmente, foi desenvolvido com base na criação de diretrizes e procedimentos específicos para cada setor da empresa. Posteriormente, houve uma expansão conceitual e uma melhora na compreensão em relação à definição dos processos de gestão. Isso foi alcançado por meio da leitura e revisão dos manuais elaborados e publicados pelas indústrias parceiras envolvidas na representação, execução e distribuição no mercado.

O principal objetivo consiste em apoiar com clareza técnica a aplicação das melhores práticas, as quais já foram reconhecidas e apresentadas por empresas líderes em seus respectivos mercados e fabricam os produtos representados pela empresa. Com base nesse padrão de qualidade dos fornecedores, buscam alcançar um alto nível de excelência, decorrente do desempenho de toda a equipe envolvida na cadeia de distribuição, resultando na maximização dos resultados e assegurando o êxito e crescimento tanto da empresa quanto de seus parceiros e colaboradores.

Os objetivos do programa abrangem: Padronizar as operações; melhorar os processos da Empresa (Excelência/Qualidade); orientar os colaboradores quanto às melhores práticas; avaliar a atuação da Empresa, em todos os níveis (Auditorias); reconhecer os colaboradores com bons resultados.

4.3 Análise do PEXD

A implementação de programa de excelência nas empresas apresenta vantagens e desafios. Entre os pontos positivos, os programas oferecem uma estrutura sistemática para melhorar a eficiência operacional, promover uma cultura de melhoria contínua e alcançar padrões de qualidade mais elevados. Além disso, ao seguir metodologias bem fundamentadas, as empresas podem aprimorar seus processos, aumentar a produtividade e, em última análise, melhorar sua competitividade no mercado.

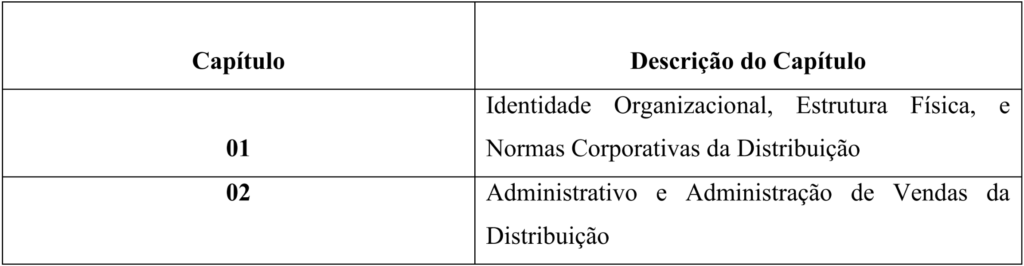

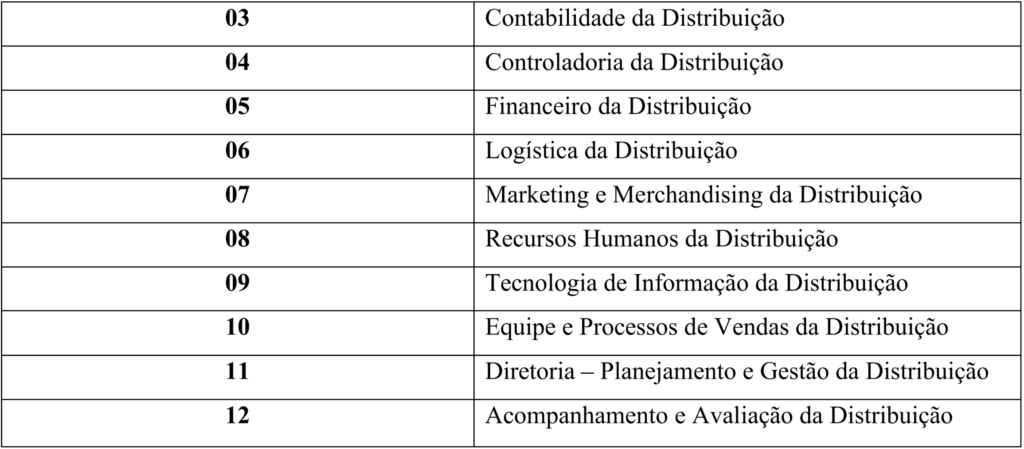

O programa de excelência PEXD foi criado em 2013 e é revisado anualmente, buscando sempre atualização de acordo com as demandas e mudanças do mercado. Este manual, está organizado em 12 capítulos, sendo que cada um deles é subdividido em quesitos, que são formados por objetivos, onde define o que pretende atingir em cada quesito; itens, e cada um possui uma pontuação, em que irá verificar o grau de cumprimento do objetivo definido; e os conceitos e exemplos, que irão servir como explicação para uma visualização mais clara do que se pretende medir e atingir. Para isso, o manual possui 12 capítulos divididos conforme o quadro abaixo demonstra:

Quadro 4

Divisão dos capítulos do Programa de Excelência Interno – PEXD

As metas anuais da Distribuidora são estabelecidas pelos diretores ou sócios diretores, levando em consideração, no mínimo, os seguintes aspectos: desempenho financeiro, volume de vendas e crescimento, rentabilidade sustentável, histórico de inadimplência, bem como o desempenho no Programa de Excelência e a avaliação das indústrias representadas para fins de reconhecimento e premiação.

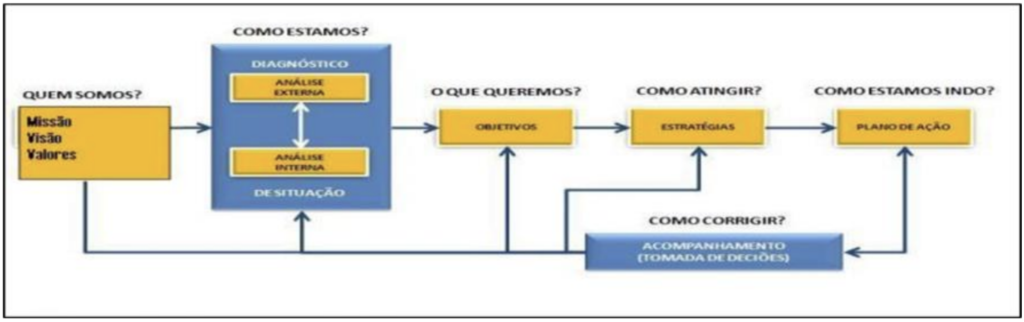

O planejamento para alcance das metas é feito a partir da aplicação de um diagnóstico estruturado e multifuncional. A empresa realiza reuniões mensais de toda a equipe gerencial da organização para o Planejamento Estratégico. Durante esses encontros, são realizados momentos de revisão da identidade da empresa, análise de situação atual e diagnóstico, definição dos objetivos, metas corporativas e estratégias. Esse processo visa resultar num plano de ação bem elaborado, com cronograma definido, que será a diretriz para atuação de todos os setores da empresa no ano em curso.

Figura 3

Mapa do Planejamento Estratégico da Organização:

Dada a importância de manter uma rotina de aplicação dos conhecimentos disseminados pelo PEXD, o programa conta com um sistema de avaliação contínua em colaboração com todas as áreas. Visando consolidar a aplicação prática dos conhecimentos e processos apresentados pelo programa, além de realizar uma avaliação abrangente do desempenho de todos os departamentos e colaboradores da empresa. Isso permitirá medir a eficácia do sistema de gestão em vigor.

Para isso, em cada edição do programa, foi escolhido um Monitor e Apoiador durante uma reunião do conselho de gestão da empresa. Essa reunião foi registrada as deliberações e documentadas em ata, com a presença da diretoria e de pelo menos 70% do corpo de gestores. O Monitor e os Apoiadores são encarregados de acompanhar, avaliar e apresentar os resultados, contando com a assistência direta da Diretoria, do Consultor (Gestor Estratégico) e do Controller da Empresa.

Diante disso, é definido um cronograma de treinamento. Esses treinamentos devem ser organizados por área, conforme o conteúdo específico, para aprendizado de cada colaborador do setor. As avaliações dos monitores e apoiadores devem ser realizadas periodicamente, de forma bimestral ou trimestral. Após efetuadas as avaliações, as mesmas devem ser validadas pelo monitor em até 3 dias úteis (após a data de conclusão).

4.4 Avaliação Externa do PEXD

De forma anual são realizadas avaliações na distribuidora, por parte de suas representadas. São considerados o sistema de avaliação de distribuidores pautado no ebook produzido e enviado pelas indústrias, e que inclusive serviu de motivação, inspiração e referência bibliográfica para a produção do PEXD.

O Programa de Excelência é composto por dimensões e requisitos que são usados para cálculo do desempenho do programa. Nesse manual de avaliação, foram atribuídos pesos de 1 e 2 para verificar se a Distribuidora atende aos critérios de avaliação propostos pelo Programa de Excelência em estudo. Ao atribuir pesos diferentes a diversos critérios de avaliação, como habilidades técnicas, gestão, cumprimento de prazos, eficiência, integração, avaliação de desempenho, e resultados alcançados, o manual de avaliação permite uma análise mais detalhada e justa do desempenho de suas operações. Os critérios com peso 2 avaliam áreas críticas, como a precisão na entrega e o gerenciamento eficiente do estoque, enquanto os critérios com peso 1 podem envolver aspectos importantes, mas menos impactantes, como a comunicação interna e o trabalho em equipe. Essa abordagem permite identificar áreas que precisam de melhoria, possibilita ajustes estratégicos e aprimoramentos contínuos que garantam um serviço eficiente e satisfatório aos clientes.

Na figura abaixo é evidenciado as dimensões do PEX de um dos Fornecedores que a empresa estudada é avalidada, contendo o peso atribuído a cada uma dos itens e critérios abordados.

As avaliações são realizadas por um auditor externo, indicado pela indústria, podendo ocorrer mediante cronograma e escopo definidos e enviados à distribuidora para apresentação ode evidências que comprovam os itens avaliados, ou sem comunicado prévio, o que reforça a importância da disseminação do programa junto a todos os funcionários.

Além disso, é importante ressaltar os desafios e benefícios do programa de excelência, pois consideramos que esse tema é de extrema relevância para a empresa. O programa de excelência tem sido um pilar fundamental para impulsionar o desempenho e a qualidade dos processos e controles internos.

4.5 Desafios e Benefícios

A implantação de um programa de excelência em uma empresa gera uma série de desafios e benefícios. Ao implantar um Sistema de Gestão como esse, a organização visa atingir altos padrões de qualidade, gestão, eficiência e inovação, porém, é importante estar preparado para as dificuldades que podem surgir ao longo do processo.

Neste capítulo, serão examinados de maneira mais pormenorizada esses desafios e benefícios, a fim de propiciar uma compreensão mais aprofundada de como exercem impacto na organização.

Ao analisar o Manual de Excelência da Distribuidora, na figura 4, informada no Anexo I , onde é verificado se a Distribuidora atende aos critérios estabelecidos, percebemos que ele avalia critérios como Controle Financeiro, Métodos de cobrança, Gestão Financeira, Impostos, Inventário, Recrutamento e seleção, Integração de novos funcionários, Liderança, Avaliação do desempenho, Engajamento e Turnover, e essa avaliação pode acarretar em pontos positivos e negativos. Através dessa avaliação, é possível perceber que a empresa apresenta um alto nível de Excelência.

Entre os pontos positivos, foram observados critérios como o recrutamento e seleção; integração de novos funcionários, o que facilita o treinamento e a capacitação dos colaboradores. Além disso, um manual de excelência pode fornecer diretrizes claras para a gestão financeira da empresa, auxiliando no controle dos recursos e na tomada de decisões mais assertivas. O critério de turnover, por exemplo, avalia a rotatividade de funcionários, e é essencial para a organização, pois reflete na produtividade, clima organizacional e custos. Através desse indicador, é possível identificar e corrigir problemas na gestão de recursos humanos e a necessidade de outro sistema de recrutamento de talentos, ou ate mesmo pontos a serem melhorados na gestão dos colaboradores.

A avaliação do desempenho e o engajamento dos funcionários, através de premiações, reconhecem e recompensam o esforço e dedicação dos funcionários, e criam um ambiente de trabalho motivador e estimulante. Quando os trabalhadores sabem que seu empenho será valorizado e recompensado, eles se sentem mais engajados e comprometidos em alcançar os objetivos da empresa. E, resulta em maior produtividade, qualidade do trabalho e satisfação no ambiente de trabalho.

Um dos principais desafios apontados, está relacionado à necessidade de investimentos financeiros para implementar o programa de excelência. Além da implantação, foi preciso disponibilizar recursos para treinamentos, contratação de consultorias especializadas, atualização de tecnologias e infraestrutura adequada para que a implementação fosse feita de maneira correta. É fundamental planejar e garantir a alocação adequada de recursos financeiros para superar esse desafio e garantir o sucesso do programa de excelência. Isso exige um planejamento financeiro e a procura por fontes de financiamento, uma vez que os benefícios do programa de excelência não são visualizados de imediato. No entanto, a longo prazo, o investimento tende a se traduzir em eficiência operacional, qualidade aprimorada e satisfação do cliente.

Outro desafio visualizado e relatado referente à implementação do programa de excelência, foi a resistência à mudança por parte dos colaboradores, muitos colaboradores estavam acostumados com os processos e rotinas antigas e de início, resistiram a adotar novas práticas e abordagens. O gerenciamento das mudanças de uma cultura organizacional atual e ativa, por uma cultura nova, que promova a excelência, exige uma abordagem estratégica e minuciosa. No entanto, no decorrer da pesquisa foi perceptível os inúmeros benefícios, que no fim superaram esses obstáculos.

Apesar dos desafios, a implantação de um programa de excelência em uma organização promove melhorias significativas em todos os setores. Um dos principais benefícios foi a melhoria dos processos internos, resultando em maior eficiência e produtividade. Através do programa, foi possível identificar e eliminar desperdícios, retrabalhos e gargalos, a empresa pode otimizar suas operações, reduzir custos e aumentar a qualidade dos produtos ou serviços entregues aos clientes.

Além disso, contribuiu também para o aumento da satisfação do cliente. Ao focar na melhoria contínua e na excelência dos processos, a empresa conseguiu entregar produtos e serviços de maior qualidade, atendendo às expectativas dos clientes de forma mais eficiente. Isso resultou em uma maior fidelização dos clientes, aumentou e fidelizou a parceria com os fornecedores, que confiam na Distribuidora para serem representantes de suas marcas, aumentou a reputação da empresa no mercado e possibilitou a aquisição de novos clientes por meio de recomendações positivas, medição realizada através das avaliações anuais com o aumento da positivação, ou seja, aumento de clientes atendidos pela Distribuidora.

A empresa se mantém competitiva em um mercado de constante evolução. Resumidamente, de modo geral, os programas de excelência se tornaram essenciais para impulsionar o crescimento, a competitividade e a inovação da empresa no mercado empresarial.

4.6 Análise das Entrevistas

Inicialmente, traz-se para este estudo os programas de excelência e a importância deles nos controles gerenciais da Distribuidora. As entrevistas foram realizadas em cada setor escolhido, conforme informado no Quadro 02. O aspecto que foi examinado se refere à adequação do uso da entrevista como forma de compreensão do estudo.

São 15 questões, conforme apresentado no Apêndice A. A entrevista começa com as 02 perguntas iniciais, sendo questões específicas de Nome e setor em que o colaborador atua. Após isso, foram feitas perguntas gerais e específicas sobre o objetivo do estudo. Por se tratar de uma entrevista semiestruturada, alguns pontos foram aprofundados, com questões complementares. Após a realização das entrevistas, das anotações dos pontos relevantes e observados, foram transcritos e tabulados no Microsoft Excel, para posterior análise. A partir daí, foi realizada a junção de todos os dados coletados, além da entrevista, para garantir uma análise de resultado mais segura, qualificada e consistente.

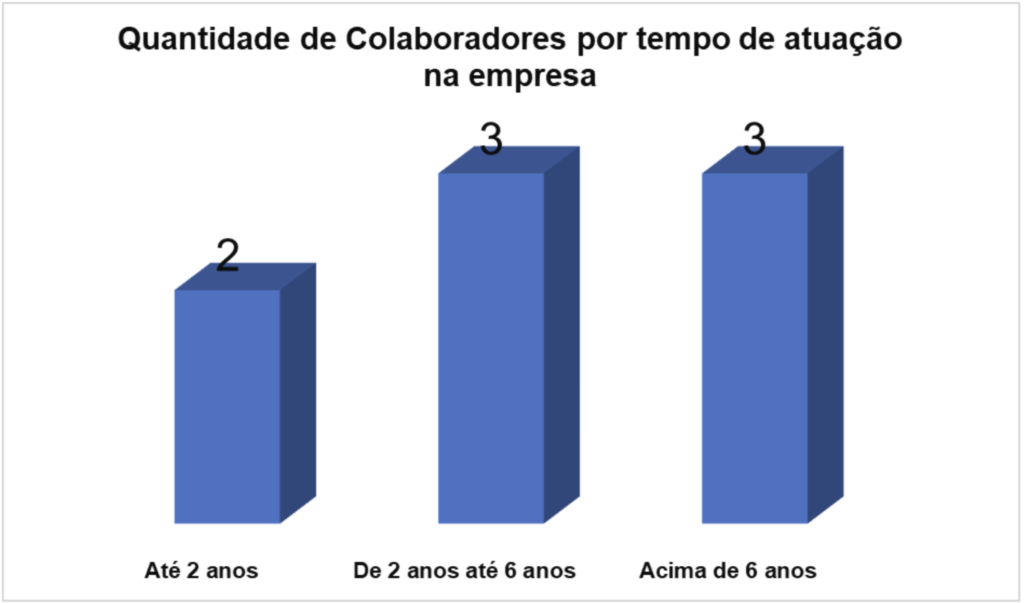

Durante a análise da pesquisa, os entrevistados foram questionados quanto ao tempo de trabalho na organização. Esse ponto foi essencial para avaliarmos as mudanças ocorridas antes e depois da implantação do programa de excelência. Para uma visualização mais clara, as respostas foram expostas no gráfico abaixo:

Gráfico 1

Quantidade de colaboradores por tempo de atuação na empresa

Diante da análise das respostas sobre o tempo de atuação na empresa, é relevante explorar a influência dos programas de excelência nos Sistema de Controle e Contabilidade Gerencial (SCCG), nessa mesma organização e a percepção por parte dos colaboradores sobre esses programas. E, destacou-se uma compreensão unânime entre os entrevistados a respeito do conceito de “Programas de Excelência”, questão demarcada como “Questão nº 04”. Todos os entrevistados demonstraram grande conhecimento acerca do tema e reforçaram que é uma ferramenta que objetiva otimizar os controles internos de uma organização. Essa unanimidade nas respostas dos entrevistados indica uma clara compreensão da importância deste, como instrumentos na gestão e eficiência operacional da empresa, e que o conceito de Programas de Excelência é amplamente reconhecido no contexto da empresa estudada, evidenciando sua importância no ambiente empresarial. Este entendimento compartilhado serve como base sólida para a análise mais aprofundada dos impactos e implicações desses programas no desempenho das organizações.

Além da compreensão compartilhada sobre Programas de Excelência, podemos observar que, ao abordar a questão de como são traçados os planos para atingir os objetivos da empresa e que controles de qualidade são utilizados, todos os entrevistados informaram que são realizadas reuniões de alinhamento. Essas reuniões desempenham um papel de suma importância na elaboração e implementação dos planos estratégicos e na supervisão dos controles de qualidade, além de possuir um papel fundamental na coordenação e na avaliação dos esforços direcionados à excelência operacional.

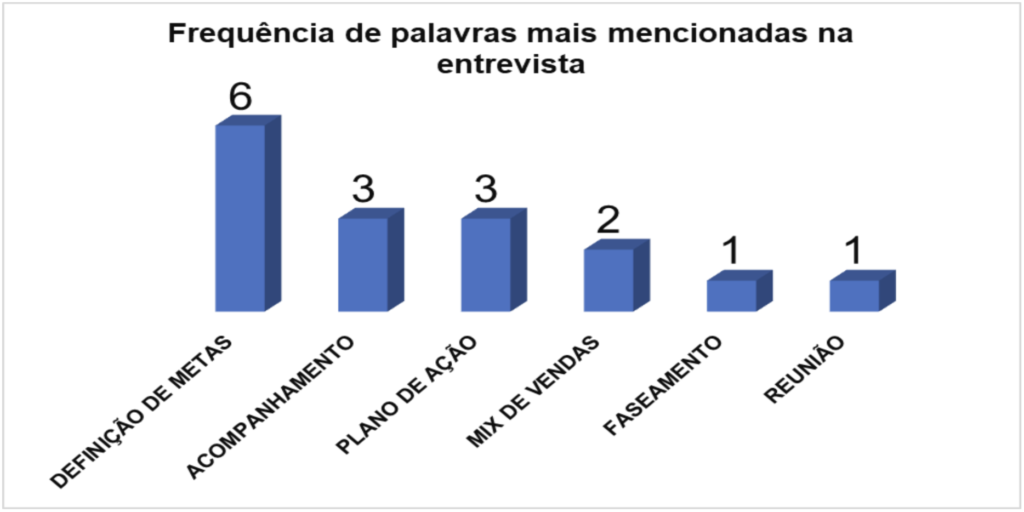

Já na questão 06, de maneira complementar, os entrevistados responderam “Quais são os controles gerenciais mais utilizados em reuniões e como são utilizados ou monitorados?”, e informaram que a empresa possui uma abordagem baseada em levantamentos mensais de dados e acompanhamento diário. Além disso, ressaltaram a importância da definição de metas, ponto mencionado em todas as entrevistas. Devido à natureza da empresa de venda e distribuição, ela utiliza uma estratégia de “faseamento” para gerenciar o alcance das metas. Essa estratégia divide o período mensal em diferentes fases, cada uma com uma porcentagem específica da meta total, objetivando otimizar a logística de entrega. Esses métodos de monitoramento e gestão de metas contribuem para o alcance da excelência operacional e aprimoramento do desempenho organizacional, e os gestores podem atuar nos pontos críticos no decorrer do desempenho de vendas.

Para a melhor compreensão da entrevista sobre esse tema, procedeu-se à categorização das respostas dos entrevistados, analisando e identificando as palavras mais frequentemente mencionadas. Dessa forma, tornou-se possível elaborar um gráfico para uma análise mais fundamentada, destacando a frequência com que cada palavra foi citada.

Gráfico 2

Frequência de palavras mais mencionadas na entrevista

A questão 07 abordou a prática de recompensar o atingimento de planos e metas. Essa prática é importante para a motivação dos colaboradores. Os entrevistados relataram que, através de remuneração baseada em porcentagem das vendas, a empresa fornece um incentivo direto para que os funcionários alcancem ou até mesmo superem suas metas. Ademais, a premiação, tanto financeira quanto simbólica, reconhece o esforço e a dedicação de cada um, seja por meio de quadro de homenagens situado na empresa ou através de destaques mensais. Essa estratégia alinha os dois objetivos importantes, os individuais e os objetivos da empresa, resultando em um desempenho de alto padrão.

Diante das informações obtidas através das respostas anteriores, é perceptível que os controles gerenciais desempenham um papel essencial nas operações da empresa, fornecendo uma estrutura que permite avaliar e melhorar o desempenho. Ao interrogar os colaboradores sobre: “Quais são os controles gerenciais mais utilizados e como são utilizados?”, houve respostas que frisaram o “tripé da distribuição”, que é um sistema fundamental e possui 03 elementos-chave: a positivação, onde se concentra em aumentar o número de clientes atendidos; o mix, que consiste em vender uma variedade de produtos diferentes para o mesmo cliente; e, por fim, a venda, que é o valor do pedido feito pelo cliente, com a consultoria do vendedor.

As reuniões também ganharam destaque nas respostas; sua constância, sejam elas diárias ou semanais, segundo os entrevistados, garante foco no desempenho e na busca da excelência e representa a importância na aplicação desses controles gerenciais. Essas reuniões discutem assuntos como: planos de ação, compartilhamento de insights e motivação das equipes, além de garantir o alinhamento entre os gestores e colaboradores para alcançar os objetivos da empresa, seja através de capacitação, controle e aprimoramento das habilidades.

Já nas questões seguintes, 09 e 10, foram questionados sobre o alinhamento entre os setores da organização e se há compartilhamento de conhecimento do programa entre eles. Os entrevistados enfatizaram que a empresa possui forte integração e comunicação entre os diferentes setores. Essa integração é facilitada pelo uso de um sistema ERP (Enterprise Resource Planning), onde todas as ações são integradas, permitindo uma comunicação eficaz entre os diversos departamentos. Ademais, os gestores da empresa mencionaram a busca contínua por soluções compartilhadas, do trabalho em equipe para resolver problemas e o cumprimento de tarefas de acordo com o organograma da empresa. Essa abordagem reforça o compromisso da empresa com o alinhamento, colaboração interdepartamental e acompanhamento de cada etapa do programa, o que é fundamental para alcançar os objetivos de excelência em seus projetos e programas.

Outrossim, em relação à adequação dos treinamentos recebidos pelos diferentes setores, as respostas foram diversificadas. 75% (que representa 6 entrevistados) consideraram suficiente o treinamento oferecido, enaltecendo que o programa de excelência (PEX) fornece uma base sólida e íntegra. Porém, alguns entrevistados (25%, representados por 2 colaboradores) levantaram a necessidade de conhecimentos técnicos mais avançados, especialmente na área contábil. Revelando assim que, embora os colaboradores estejam satisfeitos com os treinamentos, a complexidade de algumas funções exige atualizações constantes na regulamentação, necessidade de adaptação às novas normas contábeis (CPC) e conhecimentos técnicos mais especializados.

Para avaliar o impacto dos programas de excelência, foi questionado aos entrevistados se: “Foi possível visualizar diferenças significativas após a aplicação desses programas em todos os processos da empresa, incluindo aspectos gerais, internos, estruturais e organizacionais?”. Essa questão indaga sobre a visualização de diferenças após a implementação dos programas de excelência. As respostas obtidas mostraram uma visão positiva quanto a esses impactos em diversos fatores. No início, os entrevistados falaram sobre a busca pela padronização e avaliação simultânea dos diferentes setores da empresa. Isso demonstra que os programas de excelência visam promover a uniformização de procedimentos e propõem uma garantia de qualidade em todos os setores da organização. Essa padronização é de suma importância para a melhoria da eficiência e eficácia dos processos internos, refletindo em uma organização mais ágil e competitiva.

Um ponto considerável que representa essa padronização foi mencionado por um dos entrevistados, durante a entrevista semiestruturada. Ele citou a criação de Procedimentos Operacionais Padrão (POPs), que facilitam a execução das tarefas dentro do seu setor. Isso demonstra como os programas de excelência incentivam a busca por melhores práticas e a documentação dos procedimentos, o que, consequentemente, reflete numa maior eficiência na execução das tarefas diárias. Os entrevistados que foram contratados pela empresa após a implantação dos programas de excelência perceberam que a organização é uma entidade bem estruturada, o que demonstra a eficácia dessas iniciativas em manter um ambiente de trabalho que valoriza a eficiência e o controle, mesmo para aqueles que não fizeram parte do processo de mudança e de implementação.

Embora a maioria dos entrevistados tenha expressado visões positivas sobre os programas de excelência, um colaborador destacou desafios iniciais de adaptação. Isso não é incomum em processos de mudança e reafirma a importância da empresa em reconhecer a dificuldade e abordá-las para garantir uma transição eficaz e sem pressão.

Outra pergunta importante para a análise é a questão 13: “Qual foi o seu grau de envolvimento no processo? Quais suas contribuições na implantação do projeto?”. Nela, 02 entrevistados relataram participação ativa na implantação, adaptação e integração do PEXD (Programa de Excelência da empresa em estudo). Essa atuação dinâmica demonstra o comprometimento dos funcionários em alinhar os programas internos com os padrões de excelência externos.

Um entrevistado, embora não tenha participado diretamente da implantação do programa, participou ativamente do processo de adaptação e desempenhou um papel significativo na manutenção, sugestão de melhorias e aprimoramento diário das operações da empresa. Já os outros sete colaboradores mencionaram que entraram na organização após a execução do PEXD, e que mesmo diante disso, percebem as melhorias resultantes do programa e o valor do PEXD para a eficácia operacional da empresa.

As respostas demonstram a importância da experiência e envolvimento dos funcionários no processo de implementação e manutenção do Programa de Excelência, seja em qual fase estiver. Pois, o conhecimento adquirido durante o processo de adaptação e a conscientização das melhorias geradas pelo PEXD são fundamentais para o progresso da organização.

Durante a entrevista, as respostas dos entrevistados referentes à questão 14 destacam pontos positivos do Programa de Excelência (PEXD) no desempenho da empresa. A organização o utiliza como uma ferramenta para implementar melhores controles internos e práticas operacionais, interferindo diretamente na eficiência dos processos. Outro ponto que merece ser mencionado é o impacto nos resultados de mercado. Os programas de excelência permitem que a empresa se posicione de maneira única, garantindo a exclusividade no fornecimento de diversos produtos em sua região.

Essas respostas enfatizam que os programas de excelência são percebidos como elementos-chave que garantem o bom desempenho da empresa, otimizando processos e práticas e fortalecendo sua posição no mercado, contribuindo assim para o sucesso e a competitividade da organização.

Por fim, na última questão da entrevista, explora-se com mais profundidade os controles internos da empresa e quais são oriundos dos programas de excelência. Dentre os mais citados, destaca-se o QLP (Controle de Quadro de Pessoal), que é uma ferramenta essencial para gerenciar o registro dos colaboradores. Além disso, os entrevistados mencionam o acompanhamento da performance dos vendedores e promotores, a implantação da política de faseamento e a implantação das rotinas básicas dos colaboradores. Essas estratégias contribuem para que a distribuidora consiga lidar com os desafios no mercado.

Outros controles apontados incluem rotinas diárias e internas específicas de cada setor. Todos os controles citados desempenham um papel vital na gestão operacional e organizacional da empresa, contribuindo para práticas de melhorias no desempenho geral da Distribuidora. Esses controles, decorrentes dos programas de excelência, contribuem significativamente para manter a empresa no caminho da excelência operacional.

5 CONSIDERAÇÕES FINAIS

O objetivo desta pesquisa foi analisar como os programas de Excelência das indústrias alimentícias influenciam nos SCCG (Sistema de Controle e Contabilidade Gerencial) da distribuidora. Para isso, realizou-se um estudo de caso em uma distribuidora de alimentos. Com base nos protocolos pré-estabelecidos, as etapas foram concluídas, permitindo uma análise concreta.