THE ELECTRONIC CONSIGNED LOAN CONTRACT AND THE HYPERVULNERABILITY OF THE ILLITERATE ELDERLY CONSUMER

REGISTRO DOI: 10.69849/revistaft/th10248301439

Francisco Diassis Alves Leitão

Tatiana Francelino Moreira Leitão

RESUMO: A Constituição Federal 1988 constitucionalizou a defesa do consumidor como direito fundamental e princípio da ordem econômica, além de atribuir ao legislador ordinário a elaboração de um código consumerista. O Código de Defesa do Consumidor combina princípios gerais e dispositivos específicos de proteção do consumidor, reconhecendo a vulnerabilidade do consumidor. Ao longo dos anos as relações de consumo foram intensificadas, sendo acompanhadas pelo aumento de práticas abusivas e fraudes por fornecedores em detrimento de consumidores de grupos mais suscetíveis, motivando a discussão acerca da hipervulnerabilidade desses grupos. O mercado digital alcançou o consumidor idoso analfabeto, público-alvo do mercado de crédito consignado, que representa um grupo mais suscetível às práticas abusivas e às fraudes nas relações de consumo. As contratações eletrônicas de crédito consignado agravaram a suscetibilidade de abusos e fraudes em detrimento dos consumidores idosos analfabetos, encontrando-se eles em completa dependência da boa-fé dos bancos e instituições financeiras e na crença de que na constatação de abusos e fraudes lhes seja reconhecida a hipervulnerabilidade. Propõe-se com o presente trabalho, a partir de pesquisa qualitativa na espécie documental bibliográfica, mediante abordagem com utilização do método dedutivo, utilizando como procedimento o monográfico, identificar elementos que revelem a necessidade do reconhecimento da hipervulnerabilidade do consumidor idoso analfabeto e apresentar sugestões que para diminuir a incidência de práticas abusos e fraudes em detrimento desse grupo de consumidores.

PALAVRAS-CHAVE: Defesa do consumidor. Crédito consignado. Consumidor idoso analfabeto. Contrato eletrônico. Hipervulnerabilidade.

ABSTRACT: The 1988 Federal Constitution constitutionalized consumer protection as a fundamental right and principle of the economic order, in addition to entrusting the ordinary legislator with the drafting of a consumerist code. The Consumer Protection Code combines general principles and specific consumer protection provisions, recognizing the consumer’s vulnerability. Over the years, consumer relations have intensified, accompanied by an increase in abusive practices and fraud by suppliers to the detriment of consumers from more susceptible groups, motivating discussion about the hypervulnerability of these groups. The digital market reached illiterate elderly consumers, the target audience of the payroll-deductible credit market, which represents a group more susceptible to abusive practices and fraud in consumer relations. Electronic payroll-deductible credit contracts have aggravated the susceptibility to abuse and fraud to the detriment of illiterate elderly consumers, who find themselves completely dependent on the good faith of banks and financial institutions and the belief that when abuse and fraud are discovered, they will be recognized. hypervulnerability. The present work proposes, based on qualitative research in the bibliographical documentary type, through an approach using the deductive method, using the monograph as a procedure, to identify elements that reveal the need to recognize the hypervulnerability of the illiterate elderly consumer and present suggestions that to reduce the incidence of abuse and fraud to the detriment of this group of consumers.

KEYWORDS: Consumer defense. Payroll loans. Illiterate elderly consumer. Electronic contract. Hypervulnerability.

INTRODUÇÃO

A Constituição Federal de 1988 inseriu em seu texto a defesa do consumidor como direito fundamental (art. 5º, XXXII) e princípio da ordem econômica (art. 170, V), além de atribuir ao legislador ordinário a elaboração de um código de normas consumeristas em 180 dias a contar de sua promulgação.

O Código de Defesa do Consumidor constitui-se em um conjunto de normas que combinam princípios gerais e dispositivos específicos de proteção do consumidor, reconhecendo a vulnerabilidade do consumidor ante o fornecedor no âmbito da relação de consumo.

No decorrer dos anos as relações de consumo foram se intensificando, sendo acompanhadas pelo aumento do cometimento de práticas abusivas e fraudes por fornecedores inescrupulosos em detrimento de grupos de consumidores mais suscetíveis, motivando a discussão acerca da vulnerabilidade agravada ou hipervulnerabilidade desses grupos, dentre os quais está o de idosos analfabetos.

O fenômeno da globalização deu ensejo à sociedade da informação que impulsionou o surgimento de novas tecnologias (internet, smartphones, tablets etc.) que promoveram mudanças no mercado de consumo, culminando com a oferta e contratação de produtos e serviços, inclusive financeiros, em meio digital.

O mercado digital alcançou o consumidor idoso analfabeto, público-alvo do mercado de crédito consignado, que representa um grupo mais suscetível às práticas abusivas e às fraudes nas relações de consumo, tal como se constata do aumento considerável do número de reclamações realizadas por idosos com 61 anos ou mais junto aos órgãos de proteção do consumidor (consumidor.gov e sndc) acerca de práticas abusivas e fraudes em contratações eletrônicas de crédito consignado.

As contratações eletrônicas de crédito consignado agravaram de sobremaneira a suscetibilidade de abusos e fraudes em detrimento dos consumidores idosos analfabetos, encontrando-se eles em completa dependência da boa-fé dos bancos e instituições financeiras e na crença de que na constatação de abusos e fraudes lhes seja reconhecida a hipervulnerabilidade.

Propõe-se com o presente trabalho, a partir de pesquisa qualitativa na espécie documental bibliográfica, mediante abordagem com utilização do método dedutivo, utilizando como procedimento o monográfico, identificar elementos que revelem a necessidade do reconhecimento da hipervulnerabilidade do consumidor idoso analfabeto e apresentar sugestões que para diminuir a incidência de práticas abusos e fraudes em detrimento desse grupo de consumidores.

1 BREVES CONSIDERAÇÕES SOBRE A EVOLUÇÃO HISTÓRICA DA PROTEÇÃO DO CONSUMIDOR BRASILEIRO

Para introduzir a temática da vulnerabilidade do consumidor idoso analfabeto, impõe-se apresentar breves considerações sobre a sociedade de consumo.

Assim, a sociedade de consumo constitui-se como um modelo econômico e social onde a produção e o consumo de bens e serviços desempenham um papel relevante na vida das pessoas, advindo como resultado do desenvolvimento industrial e do crescimento econômico após a Revolução Industrial no século XVIII.

No século XIX, em decorrência do avanço tecnológico e do desenvolvimento do capitalismo, a sociedade de consumo começou a se expandir para camadas mais amplas da população, havendo a produção em massa permitido a fabricação de produtos acessíveis a uma gama maior de consumidores. Neste período, surgem novas formas de publicidade e marketing contribuindo para a criação de uma cultura de consumo, fazendo a associação da aquisição de bens materiais a valores de sucesso e status social.

Já no século XX, após a Segunda Guerra Mundial, a sociedade de consumo entrou em uma fase de crescimento exponencial como resultado do desenvolvimento econômico ocorrido, aliado ao desenvolvimento de tecnologias de produção e comunicação, que impulsionou o consumo de massa em muitos países ocidentais. A publicidade, a televisão e outros meios de comunicação desempenharam um papel crucial na promoção do consumo, moldando aspirações e desejos individuais (Miragem, 2016, p. 49).

Impende ressaltar que nas últimas décadas à sociedade de consumo tem sido imposto desafios e críticas a partir de um movimento que se direciona a um consumo mais consciente e sustentável, pregando o consumo de produtos de qualidade, duráveis, produzidos de forma ética e sem desperdício de recursos naturais.

Assim, dentro de uma sociedade cujo consumo de bens e serviços é sua força motriz, advém a necessidade de regulação da relação de consumo, objetivando criar uma proteção ao consumidor, haja vista sua participação numa relação faticamente desigual. E sobre o ato de consumir, acentua Miragem (2016, p. 53):

Em outros termos, consumir é condição de existência digna na sociedade de consumo de massas contemporânea. E nesse sentido, a consideração e qualificação jurídica do ato de consumir, e das relações a ele concernentes, impõem o reconhecimento dos direitos do consumidor.

Como marco histórico da defesa da proteção dos consumidores, tem-se o discurso proferido no Congresso norte-americano pelo ex-presidente americano John F. Kennedy, em 15 de março de 1962, no qual aponta que a proteção dos consumidores há de está vinculada aos direitos: à segurança, à informação, à escolha e a ser ouvido (Miragem, 2016, p. 46).

A partir da apresentação da necessidade de reconhecer direitos vinculados à proteção dos consumidores no âmbito do Congresso norte-americano, deu-se início ao processo de discussão e reconhecimento de tais direitos junto a organizações internacionais, iniciando-se em 1973 com a Comissão de Direitos Humanos da ONU, que, em sua 29ª sessão, reconhece como direitos fundamentais do consumidor os trazidos por John F. Kennedy, direito à segurança, direito à informação, direito à escolha e direito a ser ouvido ((Bergstein; Kirchner, 2020, p. 26).

Ainda em 1973, a Assembleia Consultiva da Comunidade Europeia aprova a Resolução 543, culminando com a Carta Europeia de Proteção ao Consumidor, em 17 de maio de 1973 (Bergstein; Kirchner, 2020, p. 27).

Já em 1975, o Conselho da Comunidade Europeia aprova a Resolução 87/C092/01, que traz um programa de proteção do consumidor descrevendo como direitos fundamentais: direito à proteção da saúde e segurança, direito à proteção dos interesses econômicos, direito à reparação dos prejuízos, direito à informação e à educação e o direito à representação (Cavalieri Filho, 2009, p. 6).

Somente em 16 de abril de 1985 a ONU aprovou a Resolução 39/248 na qual apresenta as diretrizes internacionais para a proteção do consumidor indicando como objetivos: a) assistir países em conseguir ou manter a proteção adequada para sua população como consumidores; b) facilitar a produção e a distribuição adequadas que respondam às necessidades e aos desejos dos consumidores; c) incentivar altos níveis da conduta ética para aqueles envolvidos na produção e na distribuição dos produtos e serviços aos consumidores; d) ajudar a países na coerção de práticas empresariais abusivas por todas as empresas nacionais e internacionais que afetem desfavoravelmente os consumidores; e) facilitar o desenvolvimento de grupos de consumidores independentes; f) favorecer a cooperação internacional no campo da proteção ao consumidor; e g) incentivar o desenvolvimento de condições de mercado que forneçam aos consumidores ampla escolha com baixos preços (Gaio Júnior, 2017).

Ressalte-se que o modelo de proteção ao consumidor brasileiro sofreu influência principalmente das normas de proteção ao consumidor da França, Espanha e Portugal.

Na França, a primeira lei data de 22 de dezembro de 1972 e cuidava da estipulação do prazo de sete dias para o consumidor decidir sobre a compra, seguida pela lei de 27 de dezembro de 1973 (Loi Royer) que menciona a proteção em face da propaganda enganosa, Lei 78-22 (Loi Scrivener) referente à informação e à proteção dos consumidores em operações de créditos e a Lei 78-23 que trata da abusividade nas relações consumeristas, ambas de 10 de janeiro de 1978 (Cabalieri Filho, 2009, p. 6).

A Lei espanhola 26/1984, promulgada em regulamentação ao artigo 51 da Constituição Espanhola de 1978, representa um marco na legislação espanhola em matéria de proteção do consumidor, pois estabeleceu as bases para a defesa dos consumidores e usuários reconhecendo seus direitos fundamentais e estabelecendo mecanismos para garantir sua proteção em relações de consumo.

Enquanto a legislação portuguesa (Lei 29, de 22 de agosto de 1981), em especial, incumbe ao Estado a proteção do consumidor, define consumidor e descreve como seus direitos: à proteção da saúde e à segurança contra práticas desleais ou irregulares de publicidade ou oferecimento de bens e serviços; à formação e à informação; à proteção contra risco de lesão dos seus interesses; à efetiva prevenção e reparação de danos, individuais e coletivos; a uma justiça acessível e pronta; e à participação, via representação, na definição legal ou administrativa dos seus direitos e interesses.

Além das legislações francesa, espanhola e portuguesa, também influenciaram o Código de Defesa do Consumidor brasileiro as leis do México (Ley Federal de Protección al Consumidor, de 1976) e de Quebec (Loi sur la Protection du Consommateur, de 1979) (Grinover; Benjamin, 1999, p. 10).

Sob os influxos das legislações consumeristas estrangeiras, o Brasil criou, em 24 de julho de 1985, o Conselho Nacional de Defesa do Consumidor (Decreto 91.469/85) com as seguintes atribuições: estudar e propor medidas visando a prestação do adequado resguardo dos interesses e direitos do consumidor; estudar e promover formas de apoio técnico e financeiro às organizações de defesa do consumidor; estudar e promover programas especiais de apoio ao consumidor mais desfavorecidos; propor medidas para coibir fraudes e abusos contra o consumidor; incentivar medidas de formação e informação do consumidor; coordenar a atividade dos diversos organismos de defesa, direta ou indireta, do consumidor, dispersos nos vários Ministérios; propor a fusão, extinção, incorporação de órgãos que atuam, direta ou indiretamente, no âmbito da defesa do consumidor; e propor o aperfeiçoamento, a compilação, a consolidação ou a revogação de textos normativos relativos às relações de consumo.

Igualmente, em 24 de julho de 1985, foi promulgada a Lei da Ação Civil Pública (Lei 7.347/85) com a finalidade de, inicialmente, reger as ações de responsabilidade por danos causados aos consumidores, dentre outros, figurando como legitimados ativos para a ação principal e a cautelar o Ministério Público, a União, os Estados e Municípios, bem como as autarquias, empresas públicas, fundações, sociedades de economia mista ou por associações que estejam constituídas há pelo menos um ano, nos termos da lei civil, e incluam como finalidades institucionais, a proteção ao meio ambiente, ao consumidor, ao patrimônio artístico, estético, histórico, turístico e paisagístico. [1]

O constituinte originário alçou a proteção do consumidor a norma constitucional, fazendo constar a defesa do consumidor como direito fundamental (artigo 5º, XXXII da CF 88) e princípio da ordem econômica (artigo 170, V da CF 88), enquanto, no artigo 48 do Ato das ADCT, determinou ao Congresso Nacional a elaboração de código de defesa do consumidor, no prazo de 120 dias da promulgação da Constituição.

Sobre a defesa do consumidor como direito fundamental a ser promovido pelo Estado, acentua Marques (2014, p. 33):

Promover significa assegurar afirmativamente que o Estado-juiz, que o Estado-Executivo e o Estado-Legislativo realizem positivamente a defesa, a tutela dos interesses destes consumidores. É um direito fundamental (direito humano de nova geração, social e econômico) a uma prestação protetiva do Estado, a uma atuação positiva do Estado, por todos os seus poderes: Judiciário, Executivo e Legislativo. É direito subjetivo público geral, não só de proteção contra as atuações do Estado (direito de liberdade ou direitos civis, direito fundamental de primeira geração, em alemão Abwehrrechte), mas de atuação positiva (protetiva, tutelar, afirmativa, de promoção) do Estado em favor dos consumidores (direito a alguma coisa, direito prestacional, direito econômico e social, direito fundamental de nova geração, em alemão Rechte auf positive Handlungen).

A Constituição Federal reconheceu a defesa do consumidor como cláusula pétrea, deixando evidente sua opção pela criação efetiva de um sistema de proteção ao consumidor, além de incluí-la como princípio da ordem econômica, com o propósito de tê-la como elemento capaz de inibir a atuação exacerbada da iniciativa privada e minimizar a compreensão da autonomia da vontade (Marques; Miragem, 2014, p. 151). Para obtenção de tais fins, impôs ao legislador ordinário a elaboração de um código de defesa do consumidor.

Sobre a forma disposta na Constituição Federal para a concretização da proteção ao consumidor, dispuseram Marques e Miragem (2014, p. 152):

A Constituição elevou esta, que poderia ser uma política ou uma regra, à princípio e não satisfeita, assegurou a concretização destes direitos, exigindo sua regulamentação em corpo sistemático de leis diferentes dos Códigos entre iguais já existentes, como o Código Comercial de 1850 ou o Código Civil, o revogado Código de 1916 e o atual de 2002.

Sob a relatoria do deputado Joaci Góis, o PL 3683/89 foi aprovado após aglutinar os projetos de Código de Defesa do Consumidor que tramitavam na Câmara e no Senado, vindo a sofrer 42 vetos presidenciais, mantidos posteriormente, tornando-se a Lei 8.078, de 11 de setembro de 1990, vindo a entrar em vigor em 11 de março de 1991.

O Código traz normas de proteção e defesa do consumidor, dispondo sobre os objetivos da Política Nacional das Relações de Consumo (o atendimento das necessidades dos consumidores, o respeito à sua dignidade, saúde e segurança, a proteção de seus interesses econômicos, a melhoria da sua qualidade de vida, bem como a transparência e harmonia das relações de consumo), tendo em conta princípios vinculados à proteção e defesa do consumidor: do protecionismo, da vulnerabilidade, da hiposuficiência, da boa fé objetiva, da transparência ou da confiança, da função social do contrato, da equivalência negocial e da reparação integral dos danos etc., além de trazer dispositivos de outros ramos do direito, como: civil, processo civil, penal e administrativo.

No momento seguinte, tratar-se-á sobre normas específicas constantes do Código de Defesa do Consumidor que disciplinem a vulnerabilidade do consumidor idoso analfabeto.

2 A (HIPER)VULNERABILIDADE DO CONSUMIDOR IDOSO ANALFABETO NO CÓDIGO DE DEFESA DO CONSUMIDOR

A vulnerabilidade do consumidor resulta da caracterização de uma fragilidade que pode torná-lo mais suscetível a práticas abusivas por parte dos fornecedores. Ribeiro (2016, p. 21) acentuou que a “vulnerabilidade é caracterizada pela verificação de uma fragilidade do indivíduo ou social, que o torna mais propenso a ter os seus direitos violados, em razão do desequilíbrio ocasionado por sua fraqueza”. Na mesma linha de entendimento define Marques (2014, p. 104):

Vulnerabilidade é uma situação permanente ou provisória, individual ou coletiva, que fragiliza, enfraquece o sujeito de direitos, desequilibrando a relação de consumo. Vulnerabilidade é uma característica, um estado do sujeito mais fraco, um sinal de necessidade de proteção.

A doutrina do direito do consumidor, via de regra, apresenta quatro espécies de vulnerabilidades: informacional, técnica, jurídica ou científica e fática ou econômica (Marques, 2014, p. 322).

A vulnerabilidade informacional do consumidor resulta evidente pelo fato de que o fornecedor é detentor das informações sobre o produto ou serviço, levando ao conhecimento do consumidor as que lhe são interessantes, inclusive as que se referem a questões de natureza contratual. Para Marques (2014, p. 335) a “vulnerabilidade informativa não deixa, porém, de representar hoje o maior fator de desequilíbrio da relação vis-à-vis dos fornecedores, os quais, mais do experts, são os únicos verdadeiros detentores da informação”.

Por vulnerabilidade técnica tem-se a resultante do desconhecimento técnico do consumidor em relação ao produto ou serviço, tornando-o incapaz de avaliar o que está adquirindo, situação agravada quando há necessidade de um conhecimento especializado. Ribeiro (2016, p. 21) acentua que “o fornecedor detém o conhecimento técnico sobre o produto ou serviço comercializado” e na maioria das vezes não franquia ao consumidor todo o conhecimento necessário.

A vulnerabilidade jurídica ou científica advém da ausência presumida de mínimos conhecimentos jurídicos, econômicos e contábeis pelo consumidor, o que lhe impõe desvantagens diante do fornecedor, presumidamente, detentor de tais conhecimentos e acostumado à litigância em juízo (Schmitt, 2014, p. 209).

Enquanto a vulnerabilidade fática ou econômica está vinculada à fragilidade de natureza financeira do consumidor, que o coloca em situação desvantajosa para negociar condições em transações comerciais, deixando-o suscetível a práticas até ilegais dos fornecedores.

A vulnerabilidade do consumidor é integrada ao Código como princípio, no inciso I do art. 4º, constituindo base para a implementação dos objetivos (atendimento das necessidades dos consumidores, respeito à sua dignidade, saúde e segurança, proteção de seus interesses econômicos, melhoria da sua qualidade de vida, transparência e harmonia das relações de consumo) da Política Nacional das Relações de Consumo, resultado do reconhecimento pelo legislador da presunção absoluta de vulnerabilidade do consumidor e do patente desequilíbrio da relação constituída com o fornecedor (Miragem, 2016, p. 128). Como acentua Marques (2016, p. 320) o “… desequilíbrio de forças entre os contratantes é a justificação para um tratamento desequilibrado e desigual dos cocontratantes, protegendo o direito aquele que está na posição mais fraca, o vulnerável, o que é desigual fática e juridicamente”.

O Código de Defesa do Consumidor já reconhece a vulnerabilidade do consumidor em geral, entretanto, dentre os consumidores existem os que se encontram em situação que merece ser distinguido dos demais, tal como o consumidor idoso analfabeto, constituindo hipótese de vulnerabilidade agravada ou hipervulnerabilidade.

Assim, a partir do reconhecimento da vulnerabilidade do consumidor, a concretização da igualdade material entre aquele e o fornecedor advém da criação de normas específicas que reconheçam, inclusive, a existência de consumidores hipervulneráveis, caso do idoso analfabeto (Ribeiro, 2021, p. 172).

O constituinte originário inseriu na Constituição Federal de 88 as diretrizes para a criação de uma política nacional de proteção à pessoa idosa fundada no respeito à cidadania e à dignidade da pessoa humana (art. 1º, I e II), tendo por um dos objetivos fundamentais o promover o bem de todos sem discriminação em face da idade (art. 3º, IV), garantindo a implementação de direitos fundamentais (art. 5º) e atribuindo à família, à sociedade e ao Estado o dever de amparo (art. 230).

Tais normas constitucionais traçaram o perfil da política nacional de proteção à pessoa idosa, de modo a atribuir-lhe proteção e assegurar-lhe direitos e garantias capazes de promover sua independência, constituindo modelo para fundamentar a criação de normas infraconstitucionais e orientar sua interpretação pelos operadores do direito.

A política de proteção à pessoa idosa com o objetivo de assegurar-lhe os direitos sociais adveio com a Lei 8.842/94[2], que no âmbito das ações governamentais nela dispostas impende ressaltar que cabe aos órgãos e entidades públicas promover e defender os direitos da pessoa idosa e zelar pela aplicação das normas sobre idoso com a implementação de ações visando evitar abusos e lesões aos seus direitos (art. 10, VI, b).

Também com o intuito de proteção à pessoa idosa veio o Estatuto da Pessoa Idosa (Lei 10.741/2003) reconhecendo tal qualidade às pessoas com idade igual ou superior a 60 anos, atribuindo-lhes proteção integral para a preservação da saúde física e mental e aperfeiçoamento moral, intelectual, espiritual e social, sob condições de liberdade e dignidade, cuja obrigação de proteger recai, dentre outros entes, ao poder público que deve assegurar-lhes, com prioridade absoluta, a efetivação do direito à vida, à saúde, à alimentação, à educação, à cultura, ao esporte, ao lazer, ao trabalho, à cidadania, à liberdade, à dignidade, ao respeito e à convivência familiar e comunitária.

Inegável que a Lei 8.842/94 e o Estatuto da Pessoa Idosa trouxeram normas que reconhecem a necessidade de proteção integral à pessoa idosa, ratificando a situação de hipervulnerabilidade daquela nas relações de consumo, tal como já reconhecidas pelos artigos 39, IV, 54-C, IV e 54-D, I do Código de Defesa do Consumidor.

Sabe-se que a idade, exclusivamente, não teria o condão de tornar agravada a vulnerabilidade, pois em certo sentido poder-se-ia atribuir ao idoso mais experiência para enfrentar situações em que seus direitos estivessem em risco, entretanto, o avançar da idade vem acompanhado do declínio da capacidade física e cognitiva, impondo restrições à locomoção e à compreensão de informações complexas, tornando a pessoa idosa mais vulnerável a práticas abusivas, inclusive, na seara consumerista (Ribeiro, 2016, p. 24).

Somando-se às limitações de natureza orgânicas da pessoa idosa, advêm situações vinculadas à desigualdade socioeconômica, pois, em sua grande maioria, os idosos têm como meio de sobrevivência as aposentadorias[3] ou pensões que não suprem suas necessidades básicas, tornando-os presas fáceis a estratégias de venda ou a produtos e serviços de qualidade duvidosa.

Também não se pode olvidar a falta de acessibilidade física a locais de compras e de prestação de serviços por questões de não adaptação do espaço público e escassez de serviço público (calçadas que impedem o trânsito regular do pedestre, falta de transporte coletivo etc), além da dificuldade de acesso às plataformas digitais.

Por último, outro fator determinante que agrava a vulnerabilidade do consumidor idoso é a ausência de políticas públicas de proteção efetivas e uniformes em todo o território nacional, pois a existência das leis e regulamentos em vigor, por si só, sem aplicação e fiscalização devida não evita os abusos a que são submetidos os consumidores idosos, em especial nos lugares mais afastados dos principais centros urbanos (Rulli Neto, 2003, p. 58).

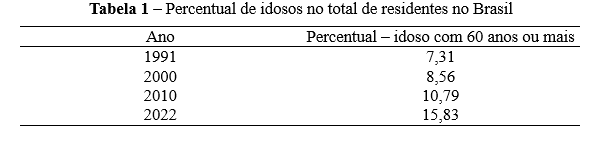

A preocupação com a hipervulnerabilidade do consumidor idoso é relevante uma vez que a quantidade de pessoas com mais de 60 anos no Brasil, segundo Censo 2022 (IBGE, 2022), alcançou o percentual de 15,8% dos residentes, ou seja, 32,14 milhões de idosos, percentual que vem crescendo a cada Censo e que supera a população total de vários países da América Latina (Peru, Bolívia, Chile etc).

Além do aumento da taxa do envelhecimento da população brasileira, a estabilização econômica advinda com o Plano Real possibilitou um aumento do poder aquisitivo e melhorias nas famílias brasileiras, propiciando ao longo dos anos um incremento da importância do idoso na atividade econômica, influenciando setores a desenvolver novos produtos fora dos tradicionais vinculados à sua condição física, tornando-se um participante efetivo nas relações de consumo, buscando bens e serviços diferenciados e criando demanda no mercado (Melo et al, 2017, p. 616).

Segundo o IBGE, em 2015, cerca de 9,2% da referência da família era de pessoas com 60 anos ou mais e em sua grande maioria detentoras de baixa renda com estabilidade no recebimento de valores (aposentadorias e pensões), sendo tal circunstância importante atrativo no mercado consumidor em geral, em especial no setor de crédito.

As circunstâncias acima apontadas, em seu conjunto, justificam o reconhecimento da hipervulnerabilidade do consumidor idoso, cabendo ser reconhecida no âmbito da relação de consumo como resultado da efetivação da política de proteção ao idoso no âmbito consumerista.

Outra situação relevante a ser tratada e levada em consideração para a caracterização da hipervulnerabilidade da pessoa idosa é ser ela analfabeta, ou seja, não saber ler e nem escrever.

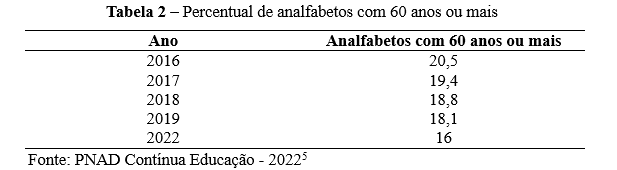

Segundo o IBGE, em 2022 foi constatado a existência de 16,0% da população de 60 anos ou mais como analfabetos, percentual que equivale a cerca de 5,14 milhões de idosos analfabetos.

Não há dúvida que o consumidor idoso analfabeto encontra-se em grau de vulnerabilidade mais acentuado que o consumidor em geral alfabetizado, pois fica à mercê da boa-fé do fornecedor em disponibilizar de forma clara e objetiva as clausulas contratuais e demais condições do negócio jurídico de modo que compreenda os detalhes e implicações da negociação (Chaves, 2015, p. 57). Igual entendimento é apresentado por Gozzo (2012, p. 242):

Não poderá o fornecedor se descurar desta obrigação de informar, pois a ela se sobrepõe o direito básico do consumidor de ser informado. Portanto, a informação adequada ao consumidor se constitui em ônus de vertente dupla para o fornecedor: a sua obrigação e o direito básico do consumidor. A relevância está em que não é necessário que este exija a informação; esta há que ser adequada e prontamente disponibilizada pelo fornecedor, às suas expensas. Portanto, a publicidade há que ser elaborada e veiculada em consonância com as normas que prestigiam a informação como dever do fornecedor e como direito do consumidor.

Impende ressaltar que reconhecer a hipervulnerabilidade do consumidor idoso analfabeto é reequilibrar a relação de consumo, cabendo tal missão aos operadores do direito e para tanto deverão identificar as peculiaridades de grupos de consumidores que se encontram em situação de suscetibilidade mais acentuada que o consumidor comum. Marques e Miragem (2014, p. 174) reconhecem um dever qualificado ao fornecedor em face do consumidor analfabeto:

Certo é que, pelo menos em direito do consumidor, conhecer e levar em conta a situação de analfabetismo dos consumidores parece ser um novo dever qualificado (de informação, de cooperação e de cuidado) dos fornecedores de produtos e serviços.

Assim, tendo o agravamento da vulnerabilidade do consumidor a partir do aumento da suscetibilidade a abusos na relação de consumo motivada por especificidades de natureza pessoal, ou seja, à vulnerabilidade do consumidor reconhecida no Código de Defesa do Consumidor acresce-se uma vulnerabilidade pessoal (idoso analfabeto, por exemplo), resta evidente que a condição pessoal de idoso analfabeto constitui-se de relevância jurídica para que se atribua a esse grupo a característica de hipervulnerável.

3 CONTRATO ELETRÔNICO DE EMPRÉSTIMO CONSIGNADO FIRMADO POR IDOSO ANALFABETO

O surgimento da sociedade da informação alterou o relacionamento no meio social, governamental e econômico, resultando no aparecimento de novas tecnologias que acabaram por trazer diversas vantagens e comodidades, inclusive, para os consumidores, como a internet, computadores, tablets e smartphones.

Tais inovações tecnológicas permitiram o acesso dos consumidores ao comércio eletrônico de bens e serviços, dele surgindo o chamado contrato eletrônico, sinônimo de maior facilidade, rapidez e conveniência na realização das transações comerciais.

No contexto dos contratos eletrônicos foram inseridos os de empréstimos bancários, sob o fundamento de que a utilização de tecnologias como a internet, inteligência artificial e biometria (reconhecimento facial e biometria digital) contribuem para aumentar a segurança das operações dificultando fraudes e possibilitando a realização de perícias em casos de ilícitos virtuais (Soares; Carvalho, 2023, p. 224).

Por contrato eletrônico, em forma simplificada, entende-se o acordo celebrado em meio digital. Marques Neto (2002, p. 125) define contratos eletrônicos como “aqueles negócios jurídicos travados entre pessoas, utilizando-se da internet, por intermédio da internet ou de outro meio telemático, e que envolvam a convergência de vontades não materializadas, em princípio ou necessariamente, em suportes físicos”.

Impende ressaltar que, aos contratos eletrônicos dos quais resultam relação de consumo se aplica as normas do Código de Defesa do Consumidor[6] (Chaves, 2015, p. 17), portanto, resulta que os consumidores contratantes guardam a natureza de vulneráveis, pois não há dúvida de que o ambiente de negociação virtual aumentou consideravelmente o fosso entre consumidor e fornecedor, sendo que o reequilíbrio da relação se efetiva a partir do reconhecimento da vulnerabilidade do consumidor.

Sobre o mercado de crédito, tem-se que o crédito consignado foi criado pela Lei 10.280/2003, havendo seu art. 6º autorizado a aposentados e pensionistas do INSS a firmarem contratos de empréstimos com retenção de valor por instituição financeira para pagamentos de empréstimo pessoal. Ressalte-se que a Lei autoriza que os descontos e as retenções alcance o limite de 35% do valor do benefício, sendo que 5% são destinados com exclusividade para amortização de despesas contraídas por meio de cartão de crédito ou para saque via cartão de crédito.

Não resta dúvida de que os idosos sempre foram os alvos preferidos de bancos e financeiras para contratação dos empréstimos consignados, não raro via assédio por meio de ligações, mensagens, correspondências, visitas domiciliares e dentro das próprias instituições, levando os idosos, em especial os analfabetos, a cederem às pressões estrategicamente planejadas.

Além do assédio em relação ao crédito, os idosos analfabetos são as vítimas preferenciais das fraudes do empréstimo consignado, sendo comum que terceiros, em alguns casos os chamados correspondentes bancários, registram empréstimo na conta bancária do consumidor ficando com o dinheiro, restando para o titular o ônus do pagamento das parcelas do empréstimo.

Segundo o Boletim do INSS de dezembro de 2023, até aquele mês existiam 39,30 milhões de benefícios concedidos, sendo 12,6 milhões de aposentadorias por idade e 2,58 milhões de benefícios assistenciais a idosos (LOAS), números que denotam sua importância para o mercado do crédito (Brasil, 2023, p. 33).

Inegável que os idosos com mais de 60 anos aderiram ao mundo virtual, pois, segundo o Relatório de Cidadania Financeira – 2021, eles tiveram importante acesso ao mundo virtual, visto que em 2013 apenas 21% tinham acesso à internet, enquanto em 2020, o percentual aumentou para 50% (BCB, 2021, p. 96).

Outro dado importante que revela a adesão dos idosos ao mercado digital é a utilização do telefone celular como o principal canal para acessar os serviços financeiros digitais, seguido do Internet banking, ATMs, Agência, E-mail, CAT e Chat com gerente (BCB, 2021, p. 97).

O Relatório ainda destaca o uso do crédito consignado em dezembro de 2020 pelos idosos, compreendendo 40% da carteira ativa, ficando 20% com o financiamento rural e 12% para cartão de crédito à vista e com encargos (BCB, 2021, p. 98-99), números que revelam preocupação com a situação de hipervulnerabilidade do idoso analfabeto, mais susceptível ao assédio de consumo em relação ao crédito.

Merece destaque a informação constante do mencionado Relatório que, ao final de 2020 havia, no Brasil, cerca de 19 milhões de consumidores de crédito consignado, sendo que 55% dos tomadores desse crédito eram pessoas idosas, com concentração para os tomadores do INSS entre 65 e 70 anos de idade (BCB, 2021, p. 101).

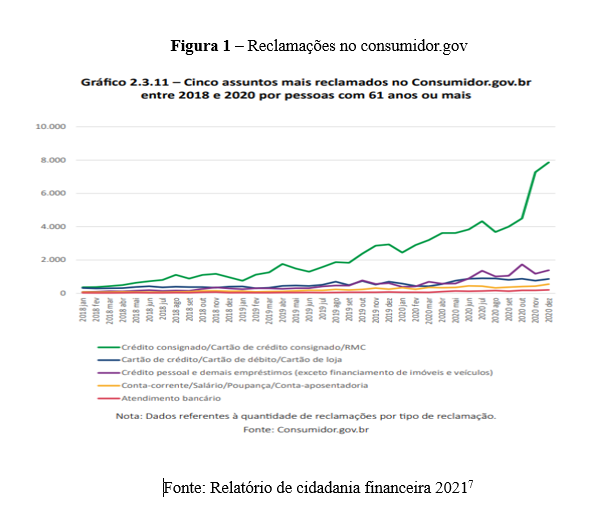

Outra importante informação trazida pelo Relatório diz respeito às reclamações junto aos órgãos de proteção ao consumidor, sendo que da análise das reclamações apresentadas na plataforma Consumidor,gov, entre 2018 e 2020, por idosos com 61 anos ou mais, tem-se (BCB, 2021, p. 105):

Destaca-se o aumento das reclamações relacionadas ao crédito consignado, que, em 2020, mais que duplicou. Ainda sobre as reclamações sobre crédito consignado, grande parte é proveniente dos beneficiários do INSS, que somaram, em dezembro de 2020, 86% desse tipo de reclamação, enquanto 14% vieram de trabalhadores do setor privado ou de servidores públicos.

O outro canal de reclamação de consumidores referendado no Relatório é o do Sistema Nacional de Defesa do Consumidor (SNDC), que revela o aumento de reclamações sobre crédito consignado apresentadas por idosos com 61 anos ou mais, no período de 2018 a 2020, sendo que em 2018 não alcançaram 10.000 reclamações, entretanto, em 2020 ultrapassaram 15.000 reclamações (BCB, 2021, p. 106).

Os dados das reclamações nos órgãos de defesa do consumidor refletem a situação de hipervulnerabilidade do idoso analfabeto, que foi incorporado ao novo modelo de contratação (contrato eletrônico), quando não dispunha de condições de expressar sua vontade livremente no âmbito do contrato escrito, ficando sempre na crença da boa-fé objetiva do fornecedor, acreditando que as informações lhes repassadas são efetivamente claras e objetivas sobre as cláusulas contratuais e demais condições do negócio jurídico, visando uma adesão que seja livre e expresse sua vontade para que a contratação (eletrônica ou física), atendendo aos requisitos do Código de Defesa do Consumidor e do Código Civil (Ferreira; Paulino, 2016, p. 224).

No cenário de hipervulnerabilidade do consumidor idoso analfabeto, decorrente de sua suscetibilidade à praticas abusivas por parte de fornecedores inescrupulosos e de fraudadores contumazes, no próprio ambiente digital, as contratações de empréstimos, inclusive os consignados, deveriam ser realizadas somente na modalidade presencial, portanto, no interior da agência física ou o problema do endividamento crônico não será atenuado ao menos no mencionado grupo, tornando letra morta os dispositivos da Lei 14.181/2021.

CONCLUSÃO

O cenário em que estava inserido o consumidor brasileiro quando da elaboração da Constituição Federal de 1988 motivou o constituinte originário a inserir a defesa do consumidor no texto constitucional como direito fundamental e princípio da ordem econômica, determinando, inclusive, que o legislador ordinário em 180 dias elaborasse um código de normas consumeristas.

O Código de Defesa do Consumidor foi concebido como um conjunto de normas que combinam princípios gerais e disposições específicas de proteção aos consumidores, no qual se reconheceu a vulnerabilidade do consumidor ante o fornecedor, no âmbito da relação de consumo.

O reconhecimento da vulnerabilidade do consumidor constitui princípio da política nacional das relações de consumo cujo objetivo é atender às necessidades dos consumidores, entretanto, com o passar dos anos e o aumento das relações de consumo foram sendo identificados grupos de consumidores que, por características específicas, percebia-se um agravamento de sua vulnerabilidade, pois se mostraram mais suscetíveis às práticas abusivas e às fraudes promovidas por fornecedores desonestos, sendo que dentre esses grupos estão os idosos analfabetos.

A globalização intensificou as relações sociais, findando por configurar a sociedade da informação que propiciou a criação de novas tecnologias (internet, smartphones, tablets etc.) que influenciaram o mercado consumidor ao transformar o modo de constituição das relações consumeristas através da oferta e contratação de bens e serviços em meio eletrônico.

Os consumidores em geral foram levados ao mercado digital, atraídos pela conveniência de adquirir produtos e serviços a qualquer hora e sem deslocamentos, variedade de produtos e serviços postos em oferta, preços mais competitivos e facilidade de pagamento, dentre outras apontadas na doutrina.

Esse convite ao mercado digital de produtos e serviços, inclusive financeiros, alcançou o consumidor idoso analfabeto, já suscetível às práticas abusivas e às fraudes no mercado presencial, inserindo-o num contexto de vulnerabilidade ainda mais agravada, pois que em completa e absoluta dependência da boa-fé dos fornecedores e na crença de que havendo abusos e fraudes decorrentes da relação de consumo seja reconhecida sua hipervulnerabilidade.

Não resta dúvida de que o mercado de crédito, em especial o de crédito consignado, tem no idoso seu principal alvo, o que acaba resultando no cometimento de práticas abusivas e fraudes em prejuízo daquele. Tal assertiva encontra eco no fato de que o crédito consignado, nos últimos anos (2018-2020), motivou o aumento considerável de reclamações por idosos de 61 anos ou mais, junto aos órgãos de proteção ao consumidor (consumidor.gov e sndc), evidenciando que o modelo de contratação eletrônica implementado tem propiciado o aumento de práticas abusivas e fraudes, em detrimento do consumidor idoso, em especial do idoso analfabeto.

Resta evidente que o reconhecimento da hipervulnerabilidade do consumidor idoso analfabeto implica, inicialmente, em consequências jurídicas que minimizarão os prejuízos diuturnamente sofridos, uma vez que propicia uma interpretação da legislação de forma mais protetiva buscando resguardar o equilíbrio nas relações de consumo, além da implementação de medidas específicas de proteção (informações mais acessíveis, simplificação dos contratos e promoção de programas de conscientização sobre direitos do consumidor) e responsabilização efetiva dos fornecedores de bens e serviços, inclusive financeiros, quando da ocorrência de práticas abusivas e enganosas e fraudes.

Num contexto de reconhecimento da hipervulnerabilidade do consumidor idoso analfabeto, em face do aumento considerável de práticas abusivas e fraudes, identificadas em contratações de empréstimos consignados em meio eletrônico, resulta imprescindível propor “de lege ferenda” alteração do Código de Defesa do Consumidor, para que se insira como direito básico do consumidor a negociação e a firma de contrato de empréstimo bancário na forma presencial, quando o mutuário for idoso analfabeto.

REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Relatório de Cidadania Financeira. 2021. Disponível em: https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/RIF/Relatorio_de_Cidadania_Financeira_2021.pdf. Acesso em: 2 mar 2024.

BRASIL. Secretaria de Regime Geral de Previdência Social. Boletim Estatístico da Previdência Social. Vol. 28, n. 12. Dez -2023. Disponível em: https://www.gov.br/previdencia/pt-br/assuntos/previdencia-social/arquivos/beps122023_final.pdf. Acesso em: 16 fev 2024.

BENJAMIN, Antônio Herman V.; MARQUES, Cláudia Lima; BESSA, Leonardo Roscoe. Manual de direito do consumidor. 6. Ed. Ver, atual. e ampl. São Paulo: Revista dos Tribunais, 2014.

BERGSTEIN, Laís; KIRCHNER, Felipe. A proteção do consumidor na União Europeia com a formação de um mercado único digital. Campos Neutrais – Revista Latino-Americana de Relações Internacionais.Vol. 2, Nº 2, Maio–agosto de 2020. Santa Vitória do Palmar – RS.

CHAVES, Sílvia F. A vulnerabilidade e a hipossuficiência do consumidor nas contratações eletrônicas. [Digite o Local da Editora]: Editora Manole, 2015. E-book. ISBN 9788520452288. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788520452288/. Acesso em: 10 mar. 2024.

FERREIRA, Jussara Suzi Assis Borges Nasser; PAULINO, Rodolfo Souza. O Código de Defesa do Consumidor e a Lei de Plano de Saúde: aplicação cogente e complementar nos contratos coletivos de assistência à saúde. In Direito, globalização e responsabilidade nas relações de consumo [Recurso eletrônico on-line] organização XXV CONPEDI/UnB/UCB/IDP/UDF; Coordenadores: Joana Stelzer, Valter Moura do Carmo – Florianópolis: CONPEDI, p. 213-232, 2016. Disponível em: http://site.conpedi.org.br/publicacoes/y0ii48h0/1q6l85u4/jF7wD53R85kBU6kx.pdf. Acesso em: 10 jan 2024.

FILHO, Sérgio C. Programa de Direito do Consumidor. Barueri-SP: Grupo GEN, 2022. E-book. ISBN 9786559772766. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786559772766/. Acesso em: 02 mar. 2024.

GAIO JÚNIOR, Antônio Pereira. A dimensão internacional do consumo: ONU e a proteção do consumidor. Disponível em: http://www.egov.ufsc.br/portal/sites/default/files/anexos/24757-24759-1- PB.pdf. Acesso em: 20 jan. 2024.

GRINOVER, Ada Pellegrini; BENJAMIN, Antônio Herman de Vasconcellos e. Introdução. In: GRINOVER, Ada Pellegrini et al. Código brasileiro de defesa do consumidor: comentado pelos autores do anteprojeto. 6. ed. Rio de Janeiro: Forense Universitária, 1999.

MARQUES, Cláudia Lima. Contratos no Código de Defesa do Consumidor: o novo regime das relações contratuais. 7. ed. São Paulo: Revista dos Tribunais, 2014.

MARQUES, Cláudia Lima; MIRAGEM, Bruno. O novo direito privado e a proteção dos vulneráveis. 2. ed. São Paulo: Revista dos Tribunais, 2014.

MARQUES NETO, Floriano de Azevedo. Contratos eletrônicos. Revista do Instituto dos Advogados de São Paulo, São Paulo, ano 5, n.9, p.123-133, jan/jun/2002.

MELO, Natália Calais Vaz de; TEIXEIRA, Karla Maria Damiano; SILVEIRA, Mirely Bonin. Consumo e perfil social e demográfico dos diferentes arranjos domiciliares de idosos no Brasil: análises a partir dos dados da Pesquisa de Orçamentos Familiares. Rev. Bras. Geriatr. Gerontol., Rio de Janeiro, 2017; 20(5): 607-617. Disponível em: https://www.scielo.br/j/rbgg/a/fkxbdpGXXYSxJLGpK5wxq6z/?lang=pt&format=pdf. Acesso em: 02 mar 2024.

MIRAGEM, Bruno. Curso de Direito do Consumidor. Rio de Janeiro – RJ: Grupo GEN, 2024. E-book. ISBN 9786559648856. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9786559648856/. Acesso em: 02 mar. 2024.

RIBEIRO, Ana Cecília Rosário. Mútuo bancário e vulnerabilidade do consumidor idoso analfabeto. 2016. 236 f. Tese (Doutorado em Direito) – Programa de Estudos Pós-Graduados em Direito, Pontifícia Universidade Católica de São Paulo, São Paulo, 2016. Disponível em: https://repositorio.pucsp.br/jspui/handle/handle/19268. Acesso em: 15 fev. 2024.

RIBEIRO, Ethel Francisco. A proteção do idoso no mercado de consumo de crédito pessoal consignado. Revista Jurídica da Seção Judiciária de Pernambuco. N. 14, p. 167- 185. 2022. Disponível em: https://revista.jfpe.jus.br/index.php/RJSJPE/article/view/263. Acesso em: 27 jan. 2024.

RULLI NETO, Antônio. Proteção legal do idoso no Brasil: universalização da cidadania. São Paulo: Fiuza, 2003.

SCHMITT, Cristiano Heineck. Consumidores hipervulneráveis: a proteção do idoso no mercado de consumo. São Paulo: Atlas, 2014.

SOARES, Dennis Verbicaro; CARVALHO, Emerson Benjamin Pereira de. Fraudes em contratos eletrônicos de empréstimos bancários: vulnerabilidade do consumidor, inteligência artificial e prova pericial em sistemas de biometria. Revista Pensamento Jurídico – São Paulo – Vol. 17, Nº 2, p. 200-220, maio/set. 2023. Disponível em: https://ojs.unialfa.com.br/index.php/pensamentojuridico. Acesso em: 27 fev 2024.

[1]Conteúdo refere-se ao texto originalmente aprovado em 1985.

[2] Regulamentada pelo Decreto 1.948/96.

[3] Dos 39,3 milhões de benefícios concedidos pelo INSS até dezembro de 2023, cerca de 12,6 milhões são referentes à aposentadoria por idade e 2,58 milhões são benefícios assistenciais ao idoso.

[4] https://seriesestatisticas.ibge.gov.br/series.aspx?no=10&op=0&vcodigo=POP22&t=populacao-grupos-idade-populacao-presente-residente.

[5] https://agenciadenoticias.ibge.gov.br/agencia-noticias/2012-agencia-de-noticias/noticias/37089-em-2022-analfabetismo-cai-mas-continua-mais-alto-entre-idosos-pretos-e-pardos-e-no-nordeste.

[6] Decreto 7.962/2013. Regulamenta a Lei nº 8.078, de 11 de setembro de 1990, para dispor sobre a contratação no comércio eletrônico.

[7] https://www.bcb.gov.br/content/cidadaniafinanceira/documentos_cidadania/RIF/Relatorio_de_Cidadania_Financeira_2021.pdf.