REGISTRO DOI: 10.5281/zenodo.12790467

Arlanda Nascimento Colares1

Leide Silva de Castro2

Orientadora – MSc. Ana Maria Ferreira Gomes3

RESUMO

O presente estudo tem por objetivo analisar como o Imposto Predial Territorial Urbano – IPTU impacta consideravelmente nas principais fontes de receita por ser um tributo de competência municipal. Sua arrecadação realizada pela prefeitura é de grande importância no desenvolvimento local e sua manutenção, transformando-o em benefícios para a sociedade. O objetivo principal é examinar de forma descritiva os dados coletados e direcionar quais elementos que influenciam na economia, e objetivo específico comparar a evolução no biênio de 2022 e 2023. Através do governo municipal e do gerenciamento público eficiente identifica-se fatores econômicos, sociais, político, e como essas variações contribuem para a alteração da alíquota e na vida da população, garantindo o melhor atendimento na saúde, educação de qualidade e maior segurança. A abordagem utilizada é de cunho qualitativo e quantitativo, os dados obtidos foram coletados na prefeitura municipal de Manicoré-AM. A respeito da metodologia de Estudo de Caso empregou-se o método indutivo de natureza descritiva, utilizando procedimentos técnicos que incluem a análise da pesquisa de campo e materiais bibliográficos. Os Resultados apontam através da interpretação dos dados e questionários, que houve uma grande evolução no sistema de arrecadação, essa modernização e o aumento populacional, impulsionaram maior receita, porém ainda tem um grande percurso por fazer, como falta de fiscalização nas propriedades tributadas e/ou atualização dos imóveis para a respectiva cobrança. Mediante ao exposto, é baixo o valor da arrecadação desse tributo municipal para a quantidade de habitantes existentes, com isso gera pouco recurso e sua aplicação torna-se ineficiente.

Palavras chave: Imposto Predial Territorial Urbano (IPTU); Gerenciamento; Manicoré-AM.

ABSTRACT

The present study aims to analyze how the Urban Land Property Tax – IPTU has a considerable impact on the main sources of revenue as it is a municipal tax. Its collection carried out by the city hall is of great importance in local development and its maintenance, transforming it into benefits for society. The main objective is to descriptively examine the data collected and direct which elements influence the economy, and the specific objective is to compare the evolution in the biennium 2022 and 2023. Through municipal government and efficient public management, economic, social, policy, and how these variations contribute to changes in the tax rate and in the lives of the population, ensuring better health care, quality education and greater security. The approach used is qualitative and quantitative, the data obtained were collected at the city hall of Manicoré-AM. Regarding the Case Study methodology, the inductive method of a descriptive nature was used, using technical procedures that include the analysis of field research and bibliographic materials. The results indicate, through the interpretation of data and questionnaires, that there was a great evolution in the collection system, this modernization and the population increase, boosted greater revenue, but there is still a long way to go, such as lack of inspection in taxed properties and/ or updating properties for the respective collection. In view of the above, the collection value of this municipal tax is low for the number of existing inhabitants, as a result it generates little resources and its application becomes inefficient.

Keyword: Urban Property Tax (IPTU); Management; Manicoré-AM.

INTRODUÇÃO

O Imposto Predial Territorial Urbano (IPTU), constitui um tributo municipal anual e obrigatório para todos os proprietários de imóveis situados em zonas urbanas e representar uma das principais fontes de receitas para os municípios. O estudo se concentrará na análise da evolução da arrecadação e do impacto do IPTU no município Manicoré – AM, durante o biênio de 2022 e 2023.

A problemática central desta pesquisa reside na investigação da variação de arrecadação do IPTU em Manicoré-AM, entre os anos mencionados. Em resposta a hipótese destacamos que ocorreram mudanças significativas na arrecadação do IPTU durante esse período.

O objetivo geral deste estudo é descrever as variações na arrecadação do IPTU no biênio de 2022 e 2023 em Manicoré-AM. Para alcançar o desígnio, delinearam-se os seguintes objetivos específicos: a) coletar dados precisos sobre a arrecadação do IPTU em Manicoré-AM, nos anos em questão; b) identificar os fatores que contribuíram para as mudanças na arrecadação do IPTU, incluindo possíveis alterações nas alíquotas, no número de propriedades tributadas e na valorização imobiliária; c) avaliar o impacto da arrecadação do IPTU na economia local de Manicoré, Amazonas.

Esta pesquisa justifica-se pela necessidade de otimizar a arrecadação tributária no município, dada sua relevância social e econômica, com potencial para fomentar o desenvolvimento municipal e beneficiar a população local de Manicoré, Amazonas.

A fundamentação teórica deste estudo embasa-se em autores contemporâneos reconhecidos que abordam temas como tributação municipal, IPTU, arrecadação de receitas, gestão pública, economia local e qualidade dos serviços públicos.

Quanto aos procedimentos metodológicos adotados, este trabalho emprega uma abordagem de pesquisa exploratória, descritiva, bibliográfica e de campo, com uma perspectiva mista que combina métodos quantitativos e qualitativos.

Enquanto a apresentação de resultados trabalha a apresentação e discussão da pesquisa, expondo os gráficos representativos dos dados coletados e suas respectivas análises, considerando o contexto, é plausível que a arrecadação do IPTU em Manicoré-AM, tenha sofrida variação, significativamente no biênio de 2022 e 2023, influenciada por diversos fatores econômicos, sociais, aumento no número de propriedades tributadas, alíquotas e na valorização imobiliária. Além disso, é possível que essa alteração na arrecadação do IPTU, influenciou um impactado considerável na economia local, afetando o desenvolvimento municipal e a qualidade dos serviços públicos oferecidos à população.

Por fim, apresentam-se a Conclusão, ao qual fornece uma análise aprofundada e objetiva da evolução da arrecadação do IPTU em Manicoré-AM, bem como apresentar informações sobre a arrecadação, ao qual houve uma diminuição significativa no valor arrecadado e maior nível de inadimplência entre os anos de 2022 e 2023, devido a fatores como aumento no número de imóveis urbanos ou residências, mudanças na política de arrecadação e valorização imobiliária, esse impacto desempenha um papel fundamental no desenvolvimento da qualidade de serviços públicos essenciais oferecidos à população, como educação, saúde, infraestrutura e segurança, refletindo na qualidade de vida no município. As recomendações ficam por conta da aplicação do imposto de maneira justa e equitativa, considerando a capacidade financeira dos contribuintes, podendo resultar em políticas locais mais justas e benefício para os grupos mais vulneráveis da sociedade, auxiliando na tomada de decisão por parte das autoridades locais e uma maior compreensão por parte da comunidade sobre a gestão dos recursos públicos.

1. FUNDAMENTAÇÃO TEÓRICA

O Imposto Predial Territorial Urbano (IPTU), tem por finalidade contribuir para o financiamento das atividades municipais, sua incidência é cobrada anual e obrigatoriamente sobre propriedades das áreas urbanas, sendo relevante para o município e o desenvolvimento da cidade, a arrecadação desse tributo auxilia na saúde, educação, segurança e infraestrutura municipal, sua cobrança fica a critério do município, tem por natureza jurídica e fato gerador o embasamento na legislação.

Segundo Ferragut (2019) competência tributária é norma jurídica de estrutura, veiculada em patamar constitucional, que prescreve a permissão para as pessoas políticas (União, Estados, Distrito Federal e Municípios) legislarem sobre matéria tributária.

1.1 Competência tributária

“Trata-se de faculdade concedida pelos constituintes aos entes federados para instituir e cobrar tributos, para garantir renda própria e implementar a autonomia política e administrativa, tornando eficaz o princípio federativo”. (Fonseca, 2008, p.83).

A competência tributária dar-se-á com o nascimento da obrigação, abrangendo elementos de incidência tributária, como localização, prazo, forma de pagamento, responsabilidades do contribuinte e do fisco, método de cálculo do IPTU e como o sujeito passivo se manifesta. Essas informações são explicadas ao contribuinte de acordo com as normas vigentes.

1.2 Incidência tributária

De acordo com o CTN, Art. 32, é de competência do município estabelecer o fato gerador sobre o IPTU aqueles que a propriedade, o domínio útil da posse e bem do imóvel por acessão física ou natureza, localizado na zona urbana do município, como definido na lei civil.

O Sistema Tributário Nacional entendeu que para ser contribuinte do IPTU o possuidor deve ter a posse de Animus definitivo e com isso não se considera contribuinte o locatário ou comandatário. Assim, cabe a cada município incidir o IPTU por meio de legislação municipal ao sujeito passivo, Sistema Tributário Nacional, súmula 399.

1.2.1 Fundamento de Arrecadação e habitação

O IPTU tem caráter predominantemente fiscal, sua principal função é arrecadar, tem algo de extrafiscal no IPTU, por fazer parte da política pública urbana, utilizando essa ferramenta para estimular o compromisso da função social da propriedade. Ferragut (2019) afirma que o critério de arrecadação é temporal de acordo com a fixação da lei orgânica. De acordo com o Art. 150, inciso III o IPTU se submete ao período inferior a um ano, ou seja, só pode ser cobrado anualmente.

Existe um banco de dados municipal na cidade de Manicoré-AM, chamado Betha, onde as informações do contribuinte estão registradas no sistema, com isso o proprietário pode ter o acesso ao carnê digital, caso queira impresso e só ir no setor de tributos localizado na Prefeitura de Manicoré-AM, seu pagamento é realizado na agência bancária com o carnê ou através do PIX.

1.2.2 Progressão

A progressividade fiscal tem por objetivo arrecadar em relação ao valor venal do imóvel, quanto maior o imóvel, maior a alíquota, obedecendo assim a capacidade contributiva. Com isso é possível que o município cobre alíquotas maior para imóveis mais valorizados, não em função ao número de imóvel do contribuinte.

1.2.3 IPTU na cidade de Manicoré

Segundo o Código Tributário do Município de Manicoré, em seu Art. 211, o fato gerador do IPTU é o domínio útil ou a posse de bem imóvel natural ou incorporado, localizado na zona urbana. Para a cobrança do imposto, é necessário que pelo menos dois dos seguintes melhoramentos estejam presentes: Meio-fio ou calçamento com canalização de águas pluviais; Abastecimento d’água; Sistema de esgotos sanitários; Rede de iluminação pública, com ou sem posteamento para distribuição domiciliar; Escola primária ou posto de saúde a uma distância máxima de 03 (três) quilômetros do imóvel considerado.

1.2.4 Alíquota

A valor da alíquota pode se diferenciar por dois critérios, de acordo com a localização, ou seja, classe alta, média e baixa, ou de acordo com o uso, se o imóvel é residencial, comercial, industrial.

Ferragut (2019) afirma que alíquota é expressa em porcentagem (%), segundo o seu critério legal. Consta no Art. 156, que é de competência do município a adequação de alíquota de acordo com a localização de cada imóvel.

De acordo com o Código tributário de Manicoré-AM, existe uma variação conforme a natureza do imóvel:

1. Imóvel edificado, residencial a alíquota é de 0,8%, comercial 1,5% sobre o valor venal.

2. Imóvel sem edificação e benfeitorias, residencial ou comercial 2,5% sobre o valor venal.

3. Imóvel sem edificação, porém com benfeitorias: muro ou cerca, 1,2% sobre o valor venal.

1.2.5 Base de cálculo

A base de cálculo dar-se-á de acordo com o valor venal do imóvel e será definido pela sua localização, a alíquota mudam de acordo com os aspectos de cada região, como calçadas, postes com iluminação, água encanada, meio fio, etc.

De acordo com o Código tributário de Manicoré-AM, existe uma variação conforme a natureza do imóvel:

Nos termos do art. 33 do Código Tributário Nacional, o valor do imóvel é estabelecido conforme alguns aspectos, e a base de cálculo será definida de acordo com tabelas instituídas na legislação municipal, por metros quadrados, considerando o padrão residencial, área do terreno, edificações e arrecadação do imóvel a base de cálculo do IPTU é o valor venal do imóvel, não se considerando o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

1.2.6 Imunidade e Isenção

O Art.221-A do CTM, isenta do pagamento de IPTU o imóvel de uso residencial, cujo a pessoa que possuir a posse tenha mais de 65 anos, seja aposentado ou pensionista, com ganhos de até um salário mínimo mensal, e não seja possuidor de outro imóvel.

Aplicar-se-á essa mesma isenção em áreas considerada de risco e sem renda comprovada mediante comprovação cedida pela secretaria de assistência social do município e aos portadores de necessidades especiais.

1.2.7 Gestão Pública Municipal de Manicoré-AM

O IPTU é um tributo municipal sob responsabilidade exclusiva da Prefeitura de Manicoré, conforme Constituição Federal e no Código Tributário Nacional. A gestão eficiente e transparente deste imposto é essencial para o desenvolvimento local. Ao administrar de forma socialmente responsável, a Prefeitura de Manicoré tem o poder de garantir que os recursos arrecadados com o imposto sejam revertidos em benefícios concretos para a população, contribuindo para a construção de um município mais justo, próspero e sustentável.

Segundo a Lei Orgânica do Município de Manicoré, Cap. II, diz que é de competência da gestão e gerenciamento dos órgãos públicos: Coordenar, planejar delegar e controlar a administração financeira municipal. Portanto entende-se que é de competência do município tanto a arrecadação como a distribuição do Imposto Predial Territorial Urbano.

2. METODOLOGIA

“A Metodologia é a aplicação de procedimentos e técnicas que devem ser observados para construção do conhecimento, com o propósito de comprovar sua validade e utilidade nos diversos âmbitos da sociedade”. (Prodanov, 2013, p. 14).

2.1 Classificação da pesquisa

O presente estudo se constituirá pelo método dedutivo. Conforme Lakatos (2014), o método dedutivo partiu de teorias e leis para prever a ocorrência dos fenômenos particulares, indo do geral ao específico.

A abordagem mista utilizada no estudo do impacto da arrecadação do IPTU em Manicoré-AM, abrange aspectos quantitativos e qualitativos para proporcionar melhor compreensão do tema e visa acompanhar a evolução do IPTU ao longo do período abordado, utilizando metodologias que permitam uma análise abrangente e suscetível, alavancando o entendimento e aprofundamento do tema, proporcionando uma visão ampla e consistente no cenário em questão.

A classificação da pesquisa categoriza-se de forma aplicada, tanto exploratória quanto descritiva, levando em consideração o objetivo, a natureza dos dados coletados, e a metodologia empregada. Na prossecução da pesquisa sobre a arrecadação do Imposto Predial Territorial Urbano (IPTU) da cidade de Manicoré-AM.

2.2 Definição do universo e seleção da amostra

“A população da pesquisa é definida a partir do objeto ou dos objetivos”. (Monteiro, 2002, p.63).

O universo da pesquisa refere-se as propriedades urbanas tributadas no município de Manicoré-AM, durante os anos de referência 2022 e 2023, abrangendo propriedades residenciais, comerciais industriais e outras categorias consideradas de propriedade urbana e os funcionários do setor de tributos e contabilidade, responsável pela arrecadação.

A amostra foi selecionada em conformidades do estudo, constituído estes pelos bairros de 11 de Maio, Auxiliadora, Centro, Manicorézinho, Mazarello e Santa Luzia, juntamente com os funcionários do setor de tributos e de contabilidade da Prefeitura Municipal de Manicoré-AM.

2.3 Instrumento de coleta de dados

Utilizou-se como auxílio para coleta de dados, questionários físicos com perguntas padronizadas abertas e fechadas, onde aplicou-se para os funcionários dos setores de tributos e contabilidade, além de questionários distribuídos igualmente para os bairros de 11 de Maio, Auxiliadora, Centro, Manicorézinho, Mazarello e Santa Luzia, para maior visão no processo de arrecadação e para habitantes da área urbana do município. Para Lakatos (2014) a aplicação de formulários consiste em roteiros de pesquisas enunciadas pelo entrevistador e preenchidas por ele com a respostas do pesquisado.

2.4 Etapas da pesquisa

A realização desta pesquisa sobre a arrecadação do Imposto Predial Territorial Urbano (IPTU) na cidade de Manicoré-AM, baseia-se em questionários cuidadosamente planejado para garantir que todas as informações necessárias foram capturadas com precisão, com perguntas claras, objetivas e relevantes, tais como, métodos de arrecadação, dificuldade enfrentada, forma de incentivo ao pagamento, entre outras.

Contendo perguntas fechadas para facilitar a quantificação das respostas e examinar de maneira estatística, e aberta ao qual categorizam as respostas apresentadas em tópicos ou temas permitindo-o assim uma análise mais detalhada do ponto de vista dos funcionários do setor de arrecadação de tributos e aos residentes dos seis bairros citados localizado na cidade de Manicoré-AM.

Para esta pesquisa selecionamos membros dos departamentos envolvidos no processo de arrecadação do IPTU, como financeiro, administrativo e de atendimento ao contribuinte; e/ou moradores de diversas áreas da cidade, sendo esses moradores de diferentes bairros contendo rua com asfalto, sem asfalto, encanação, iluminação pública, com ou sem calçamento. Observa-se também as camadas sociais e a diversidade dos respondentes ao qual se garante uma visão abrangente do processo e pode revelar problemas e soluções sob diferentes perspectivas.

2.5 Tratamento dos Dados/Análise dos Dados

Os dados foram coletados pelas acadêmicas do curso de ciências contábeis, no setor de tributos e contabilidade do município de Manicoré-AM. E aplicação do questionário para habitantes e funcionários do município para melhor análise dos dados. Tendo por objetivo a extração dos dados para que se obtenha resultados confiáveis e significativos.

A análise estatística dos dados requer técnicas inferenciais permitindo generalizar a população com base na amostra, entendendo as relações significativas e técnicas descritivas como médias, medianas e frequentes, utilizando softwares estatísticos e aplicações de técnicas estatísticas com base nos objetivos pesquisados, expondo os resultados de maneira clara, com utilização de gráficos e tabelas extraídos do questionário.

3. APRESENTAÇÃO, ANÁLISE E INTERPRETAÇÃO DOS RESULTADOS

Este tópico apresenta dados coletados de trinta habitantes e dez funcionários da prefeitura municipal de Manicoré-AM, incluindo setores de terras, tributos e contabilidade, para captar a diversidade econômica e fornecer uma visão ampla e quantitativa da pesquisa. A análise foca na arrecadação do IPTU, abrangendo os bairros 11 de Maio, Auxiliadora, Centro, Manicorézinho, Mazzarello e Santa Luzia. A metodologia incluiu a revisão de artigos científicos, publicações especializadas e legislações, utilizando a Constituição Federal de 1988, especialmente o Art. 30, como referência jurídica principal.

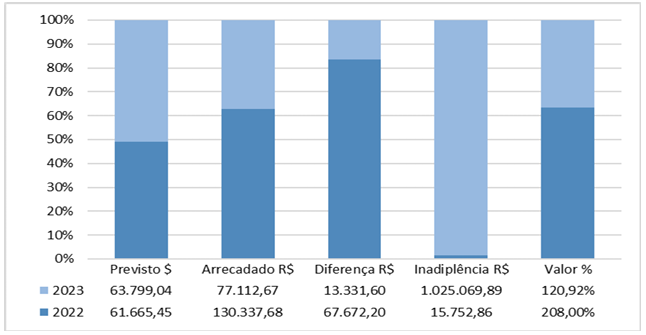

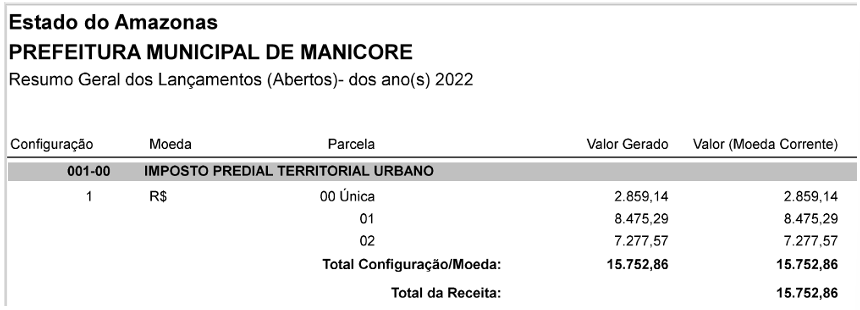

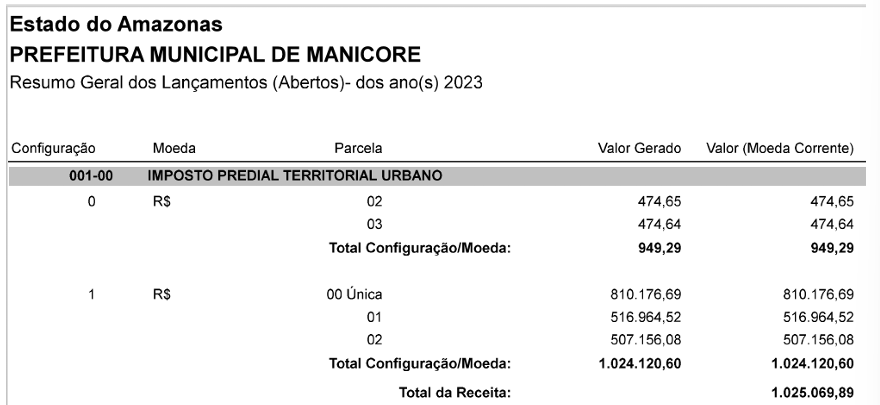

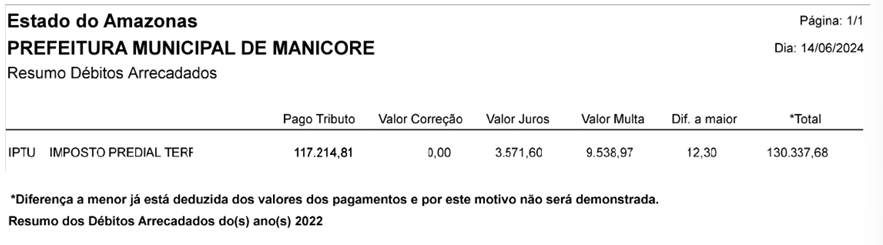

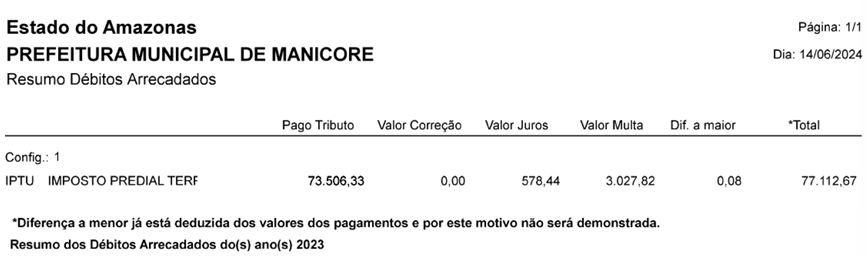

De acordo com a Tabela I, na análise sobre o IPTU e sua importância para o município, a comparação dos dados de arrecadação no biênio de 2022 e 2023 realizada, sugere que a diminuição na arrecadação de quase 40% pode ser atribuído por diversos fatores, o sistema Betha pode ter contribuído, pois assim que é realizado o pagamento do IPTU pelo carnê ou via PIX, não é registrado automaticamente esse valor no sistema, é necessário que o contribuinte vá até o setor levar o comprovante de pagamento para assim realizar a baixa no sistema que foi implantado para a arrecadação do imposto, com intuito de tornar-se um fluxo mais prático, porém esse sistema apresenta falha, talvez seja por isso que o valor de inadimplência do ano de 2022 a 2023 seja tão significativo, pois não há uma abordagem do próprio setor para com as normas vigentes, como por exemplo, atualização de cadastro imobiliário, campanha de conscientização para o pagamento do IPTU ou até mesmo eficiência no sistema implantado ou informação ao contribuinte sobre a necessidade de retorno com o comprovante de pagamento. No entanto é notório os desafios enfrentados pela administração do setor de arrecadação do IPTU, existindo diversos fatores que possam ter contribuídos para esse aumento da inadimplência que alavancou de 2022 para 2023.

Tabela I – Arrecadação do IPTU de 2022 e 2023 no Município de Manicoré-AM

Ano Valor Previsto em R$ Valor Arrecadado em R$ Diferença Absoluta em R$ Valor da Inadimplência em R$ % Atingida do Valor Previsto 2022 61.665,42 130.337,68 67.672,20 15.752,86 208,00 % 2023 63.799,04 77.112,67 13.331,60 1.025.069,89 120,92 % Total 125.454,50 207.450,40 81.003,80 1.040.822,80 328,90 %

Gráfico 1 – Arrecadação do IPTU 2022 e 2023 no Município de Manicoré-AM

3.1 Da pesquisa quantitativa.

3.1.1 PERQUNTAS QUANTITATIVA (Primeiro para o Setor de Tributos e Contabilidade, em seguida para os moradores):

1. Você conhece o valor do IPTU seu imóvel? SIM – NÃO

Dos dez funcionários da prefeitura municipal de Manicoré-AM, incluindo setor de tributos e contabilidade, seis responderam que sim, conhecem o valor do IPTU, enquanto quatro responderam que não conhecem.

Dos trinta moradores dos bairros seis bairros pesquisados, dezoito responderam que sim, enquanto doze responderam não.

4. Em termos percentuais: como a Prefeitura do município de Manicoré vem distribuindo as verbas de arrecadação por meio do IPTU no setor da saúde e educação ou ambos?

( ) 25% EM EDUCAÇÃO ( )15% EM SAÚDE ou ( )AMBOS ?

Dos dez funcionários: Dos trinta moradores: 30% marcaram saúde 50% marcaram saúde 60% marcaram educação 43.33% marcaram educação 10% marcaram ambos 6.67% marcaram ambos

7. De 0 a 10 qual sua avaliação do serviço? SAÚDE – EDUCAÇÃO – SERVIÇO IPTU. As notas dos funcionários da prefeitura em percentual para o setor de Saúde é 80% foram de forma positiva, para Educação é 87% de forma positiva, e para IPTU é 64% de forma negativa.

Já para os moradores, a nota em percentual para o setor da Saúde é 61% sendo avaliado de forma negativa, para Educação é 78% avaliaram de forma positiva, e para IPTU é 58% de forma negativa.

10. Qual seu entendimento sobre IPTU?

( )NÍVEL BÁSICO, ( ) INTERMEDIÁRIO e ( )AVANÇADO.

Dos dez funcionários respondentes, seis responderam básico, quatro responderam intermediário e dois avançado.

De um total de trintas moradores, dezoito responderam básico, dez responderam intermediário, enquanto dois avançado.

3.2 Da pesquisa qualitativa

3.2.1 PERGUNTAS DE ORDEM QUALITATIVA FEITA AOS FUNCIONÁRIOS:

8. Além do IPTU existe outras fontes de arrecadação de recursos financeiros para este município? SIM, QUAL? NÃO.

Dos dez funcionários entrevistados, cinco responderam que existe outra fonte de arrecadação, onde citou-se o ISS – Imposto Sobre Serviço, dois NF- Nota Fiscal, um alvará, um respondeu taxa e uma pessoa respondeu que não sabe.

9. Quais os fatores que contribuíram para as mudanças na arrecadação do IPTU como possíveis alterações nas alíquotas no número de propriedades tributadas e na valorização imobiliária?

De acordo com as respostas no universo de dez, seis responderam que a implementação do novo sistema contribui para alteração da alíquota, dois não souberam responder e um respondeu que o crescimento da cidade influencia e um deixou em branco.

3.2.2 PERGUNTAS DE ORDEM QUALITATIVA (Primeiro para o Setor de Tributos e Contabilidade, em seguida para os moradores):

2. Você sabe se existe isenção na arrecadação do IPTU?

Dos dez funcionários da prefeitura, ao qual cinco do setor da contabilidade e cinco do setor de Tributos e Terras, quatro responderam sim e seis responderam não. Já no universo de trinta moradores, vinte e seis responderam que não sabem da isenção, e os quatro restantes apontam que existem isenção para idosos e baixa renda.

3. Qual o impacto na evolução e arrecadação do IPTU para a economia local do município no Biênio de 2022 e 2023?

De acordo com os entrevistados, dez respondentes, três responderam que houve pouca arrecadação, dois alegam baixa, dois afirmam que houve uma queda significativa, um respondeu que o valor foi alto e um alega que fechou positivamente.

Dos 100% dos entrevistados, suas respostas apontam que não há impacto na arrecadação do município, já que o IPTU não é cobrado com regularidade e a maioria dos entrevistados não pagam, mesmo sabendo que é por obrigação realizar o pagamento, ou seja, essa arrecadação não influencia na economia do Município.

5. Qual a veracidade dos dados coletados da arrecadação do IPTU no biênio de 2022 e 2023 no município de Manicoré?

No universo das respostas coletadas de dez, oito acreditam que os dados são verídicos, pois são coletados pelo sistema Betha e lançado no portal da transparência do município, enquanto dois entrevistados deixaram em branco.

Trinta respondentes não acreditam na veracidade da coleta de dados, pois a atualização cadastral não é realizada pelos funcionários, assim como sua divulgação não torna-se verídico, por conta da falta de preocupação dos funcionários para realizar o imposto de forma justa. Bem como a falta de disponibilidade dos dados e controle do mesmo.

6. A localização do seu imóvel influencia no valor a ser pago?

Oito responderam que acreditam que a localização influencia no valor a ser pago, quanto mais próximo do centro, mais caro é a taxa do imposto e três responderam que não acreditam que a localização influencia.

No universo respondido, vinte e oito acreditam que as estruturas dos bairros influenciam no valor, entre as estruturas citadas, saneamento básico, asfaltamento, iluminação pública e por ter uma casa bem evoluída, será pago mais imposto. Enquanto dois entrevistados optaram não sabem ou não responder.

CONCLUSÕES E RECOMENDAÇÕES

O estudo sobre a arrecadação do IPTU na cidade de Manicoré, revela aspectos cruciais do sistema tributário municipal e seu impacto na economia. A análise dos dados coletados entre anos de 2022 e 2023, mostram variações consideráveis na arrecadação e na inadimplência, indicando que a implementação de sistemas como o Betha, embora seja benéfico, ainda enfrenta dificuldades operacionais e de adesão por parte dos contribuintes.

Recomendamos um gerenciamento mais transparente e eficiente dos recursos arrecadados, garantindo que estes sejam aplicados de forma que beneficie diretamente a população, promovendo um desenvolvimento urbano equilibrado e sustentável.

Assim para auxiliar a gestão municipal e maior eficiência na arrecadação do IPTU, deve haver um melhoramento no sistema Betha e treinamentos para os funcionários para reduzir falhas técnicas e aumentar a eficiência no processo de arrecadação, promovendo a transparência na administração pública.

Falta de atualização dos cadastros imobiliários influenciam nas informações precisas. Além disso, é importante assegurar a transparência no processo de coleta e divulgação desses dados, fornecendo informações claras e acessíveis sobre o IPTU como forma de aumentar a confiança dos contribuintes e reduzir a inadimplência. Falta de campanhas de conscientização educativas sobre a importância do pagamento do IPTU e os benefícios que ele traz para o município, informar a população sobre como o imposto é utilizado nas melhorias urbanas e serviços públicos com a finalidade de incentivar uma maior regularidade na contribuição.

Desta forma, implementar essas recomendações pode contribuir para uma gestão mais eficaz e transparente do IPTU no município de Manicoré-AM, visando o desenvolvimento econômico e social do município.

REFERÊNCIAS

BRASIL. CTN. Código Tributário Nacional. (1966). IPTU, Lei 5.172 de 25 de Outubro de 1966. Recuperado em 30 junho, 2019. Disponível em: http://www.portaltributario.com.br/tributario/impostos_iptu.htm. Acessado em: 19 set 2023.

BRASIL. Código tributário nacional. – 2. ed. – Brasília: Senado Federal, Subsecretaria de Edições Técnicas, 2012.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil, DF: Senado 1988. Recuperado em 25 junho, 2019. Disponível em: http://www.planalto.gov.br./ccivil_03/constituicao/constituicao.htm. Acesso em: 23 set. 2023.

CARVALHO JR., Pedro Humberto Bruno de. IPTU no Brasil: progressividade, arrecadação e aspectos extra-fiscais. 2006.

FERRAGUT, Maria Rita. Artigo Científico: Imposto Sobre Predial e Territorial Urbana: Enciclopédia Jurídica da PUCSP. São Paulo, 2018. Disponível em: https://enciclopediajuridica.pucsp.br. Acessado em 22 set 2023.

FONSECA, Luciane Schulz. Noções de direitos tributários. Ministério da Educação: Escola técnica Aberta Brasil da Universidade Federal do Paraná. Cuiabá: UFMP, 2008.

LAKATOS, Eva Maria; MARCONI, Marina Andrade. Metodologia do trabalho científico: procedimentos básicos, pesquisa bibliográfica, projeto e relatório, publicações e trabalhos científicos. 7. ed. 9 reimpr. São Paulo: Atlas, 2014.

LONGARAY, André Andrade; … [et al.]; BEUREN, Ilse Maria, organizadora. Como elaborar trabalhos monográficos em contabilidade: teoria e prática. São Paulo: Atlas, 2003.

MANICORÉ (AM). Código Tributário Municipal: Lei n.° 941/2019 de 17 de Dezembro de 2019. Manicoré-AM, 02 de janeiro de 2020.

MANICORÉ (AM). Lei Orgânica do município de Manicoré. Publicada no Diário Oficial do Poder Legislativo do Estado do Amazona, Ano XII, Edição n.° 2004, 24 de fev. de 2023.

MARCONI, Marina Andrade; LAKATOS, Eva Maria. Técnicas de pesquisa. 5. ed. São Paulo: Atlas, 2002.

MONTEIRO, Gilson. Guia para elaboração de trabalhos acadêmicos, dissertações e teses. 2 ed. São Paulo: EDICON, 2002.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do Trabalho Cientifico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013.

SCHULZ, Luciane. Noções de direitos tributários. Ministério da Educação: Escola técnica Aberta Brasil da Universidade Federal do Paraná. Cuiabá: UFMP, 2008.

ANEXOS ANEXO I – INADIMPLÊNCIA – MANICORÉ-AM 2022

ANEXO II – INADIMPLÊNCIA – MANICORÉ-AM 2023

ANEXO III – ARRECADADO – MANICORÉ-AM 2022

ANEXO IV – ARRECADADO – MANICORÉ-AM 2022

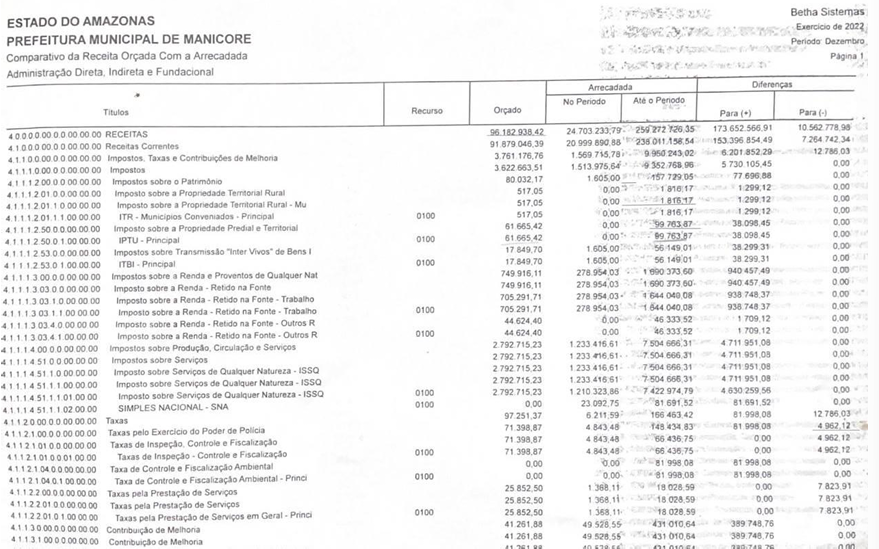

ANEXO V – COMPARATIVO DE RECEITA ORÇADA COM ARRECADADA 2022

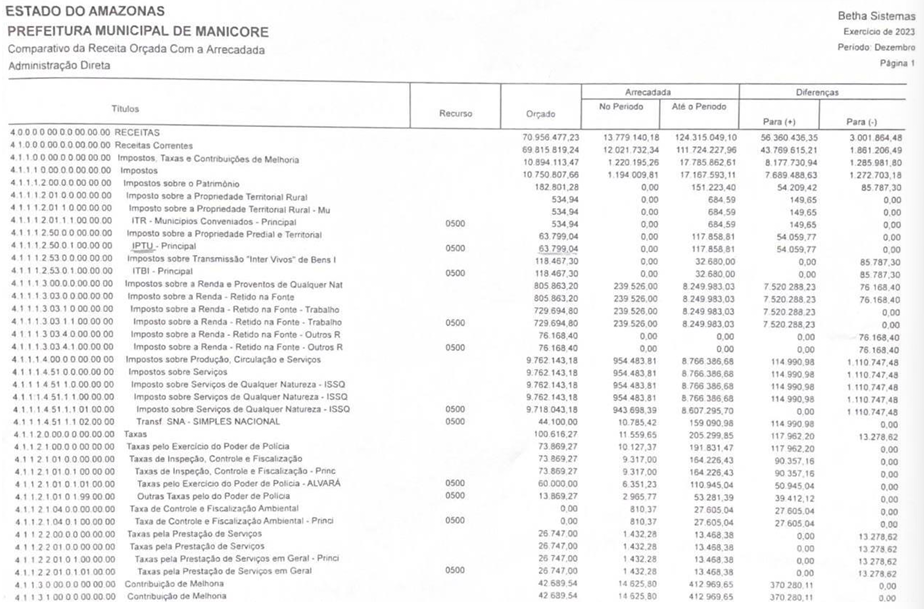

ANEXO VI – COMPARATIVO DE RECEITA ORÇADA COM ARRECADADA 2023

ANEXO VII – QUESTIONÁRIO

1. Você conhece o valor do IPTU seu imóvel? SIM – NÃO

2. Você sabe se existe isenção na arrecadação do IPTU?

3. Qual o impacto na evolução e arrecadação do IPTU para a economia local do município no Biênio de 2022 e 2023?

4. Em termos percentuais: como a Prefeitura do município de Manicoré vem distribuindo as verbas de arrecadação por meio do IPTU no setor da saúde e educação?

( ) 25% EM EDUCAÇÃO, ( )15% EM SAÚDE ou ( )AMBOS ?

5. Qual a veracidade dos dados coletados da arrecadação do IPTU no biênio de 2022 e 2023 no município de Manicoré?

6. A localização do seu imóvel influencia no valor a ser pago?

7. De 0 a 10 qual sua avaliação do serviço? SAÚDE – EDUCAÇÃO – SERVIÇO IPTU.

8. Além do IPTU existe outras fontes de arrecadação de recursos financeiros para este município? SIM, QUAL? NÃO.

9. Quais os fatores que contribuíram para as mudanças na arrecadação do IPTU como possíveis alterações nas alíquotas no número de propriedades tributadas e na valorização imobiliária?

10. Qual seu entendimento sobre IPTU?

( )NÍVEL BÁSICO, ( ) INTERMEDIÁRIO e ( )AVANÇADO.

1arlandacolaresanc@gmail.com

2leidesilvadpe@gmail.com

3Dinnigomes57@gmail.com