REGISTRO DOI: 10.5281/zenodo.12588725

Rúbia Caetano Cardoso

Alessandra Martins Correia

Resumo

Este estudo tem como objetivo analisar o desenvolvimento da ciência contábil através da influência das escolas europeias e norte-americanas e a evolução da contabilidade no Brasil. O estudo abrange a história da contabilidade, desde os primeiros registros na Mesopotâmia e no Egito, passando por contribuições de figuras importantes como Luca Pacioli e Fabio Besta, até a moderna sistematização da prática contábil. Este trabalho também explora a evolução das normas contábeis no Brasil e as principais mudanças legislativas que afetaram as práticas contábeis no país. A análise destacou a importância da contabilidade na gestão económica, na transparência e na tomada de decisões, sublinhando a necessidade de atualização e adaptação contínua às novas realidades económicas globais.

Palavras-chave: Contabilidade. História da Contabilidade. Escolas de Pensamento Contábil.

ABSTRACT

This study aims to analyse the development of the accounting sciences through the influences of the European and North American schools and the evolution of accounting in Brazil. The research looks at the history of accounting from the earliest records in Mesopotamia and Egypt, through the contributions of important figures such as Luca Pacioli and Fabio Besta, to the modern systematisation of accounting practices. The work also explores the evolution of Brazilian accounting standards and the main legislative changes that have impacted accounting practice in the country. The analysis highlights the importance of accounting in economic management, transparency and decision-making, emphasising the need for continuous updating and adaptation to new global economic realities.

Keywords: Accounting. History of Accounting. Schools of Accounting Thought.

1. Introdução.

O objetivo deste estudo é contribuir para a compreensão das escolas de pensamento europeias e norte-americanas que formaram a base para o desenvolvimento da teoria e prática contabilística e para a evolução do pensamento contabilístico. A seguir, discutimos a história da contabilidade no Brasil. Para a confiança probabilística no futuro, é necessário ter uma compreensão clara do presente através de informações precisas e ordenadas, que por sua vez se baseiam na experiência, nos sucessos e nos fracassos adquiridos no passado. Portanto, é razoável estudar o passado da contabilidade, tentando compreender a sua evolução para poder compreender as razões da situação atual e, com base nisso, poder planejar um novo futuro para o campo e esta atividade. . O estudo da história da contabilidade justifica-se pelo fato de que, ao discutirmos sua evolução, refletimos sobre o que levou ao desenvolvimento das pessoas e da própria sociedade

Salientamos que, por abordarmos assuntos históricos, cronológicos e comparativos, fazemos menção a algumas citações, porém, para que não haja um excesso de citações, nas referências bibliográficas estão elencadas as obras que nos deram base para elaboração do presente trabalho. Abordamos de forma cronológica, o que não implica em rigor na evolução ano a ano dos fatos, procurando apresentar as datas mais importantes e marcantes da história da Contabilidade no Brasil, tendo por base as legislações e as influências das escolas europeia e americana em seu contexto.

2. Contexto Histórico.

2.1. A Evolução das Ciências Contábeis.

A evolução das Ciências Contábeis, em breve relato, pode ser segmentada de acordo com os seguintes períodos:

Idade Empírica: iniciada por volta de 8.000 AC, indo até a obra de Leonardo Fibonacci, em 1.202 DC;

Idade da Sistematização: iniciada em 1.202 DC, indo até a publicação da obra de Luca Pacioli, em 1.494 DC;

Idade Moderna: iniciada em 1.494 DC, indo até a obra de Francesco Villa, em 1.840 DC, e;

Idade Científica: iniciando-se em 1.840, perdurando até os dias atuais.

2.2. Surgimento da Contabilidade.

Por volta de 4.000 AC os assírios e sumérios, habitantes da região entre os Rios Tigre e Eufrates, a denominada Mesopotâmia, conseguiam excedentes em suas colheitas em razão da fertilidade do solo. Como esse excedente era trocado com povos vizinhos, carentes de alimentos, surgem nessa região os primeiros polos de desenvolvimento social humano.

No Egito, em torno de 3.400 AC, agricultores das margens do Rio Nilo tinham que pagar tributos, na forma de cereais e óleo de linhaça, pelo uso da água do rio, utilizado para irrigar suas plantações. Essas transações eram registradas na forma de figuras representativas de cereais desenhados nas paredes das casas desses agricultores. Em momento posterior, essas mesmas transações eram registradas em papiros, pelo sistema de hieróglifos.

Nessa mesma época, no império babilônico, os registros eram feitos em placas de argila preparadas de forma a representar as contas envolvidas nas transações, através do sistema cuneiforme (forma mais antiga de escrita conhecida, adotada até o primeiro século da era cristã, composta por sinais triangulares em forma de cunha).

2.3. Primeiros Sistemas de Registro.

Os Sumérios adotavam fichas feitas de argila para representar as transações entre os indivíduos, onde cada ficha representava uma unidade de mercadoria, sendo armazenadas em recipientes conhecidos como envelopes, os quais também apontavam as dívidas de uma pessoa para outra. As transações comerciais eram representadas através da transferência dessas fichas de um envelope para outro, denotando a entrada ou a saída física dos bens.

Posteriormente, sobre a influência dos Babilônios, utilizaram-se placas pequenas de argila, as quais registravam os eventos individualmente. Essas placas eram consolidadas e resumidas em placas maiores, dentro de um período de tempo, sendo as informações agrupadas por natureza de acontecimentos.

Os egípcios, com a utilização do papiro, originaram os livros contábeis, adotando registros sofisticados, onde eram utilizados conceitos de matrizes, assim como na matemática. Já os romanos utilizaram livros para a escrituração das transações e fatos patrimoniais de cada atividade desempenhada (livro da colheita de trigo, da produção do vinho etc.).

Durante todo esse período, a falta de uma escrita comum inibia o aperfeiçoamento dos registros, além do fato de que não eram conhecidos os valores negativos, fracionários e o conceito do zero. Com isso, a escrituração considerava apenas os fatos patrimoniais existentes e observáveis, através de registros feitos por meio de sistemas de escrita onde as ideias eram expressas por meio de cenas figuradas ou simbólicas (pictografia).

2.4. A Contabilidade como Ciência.

A Contabilidade moderna pode ser considerada um fruto das mudanças sociais e econômicas vividas pelas comunidades do norte da Itália, porém, até o século XVII, as Teorias Contábeis eram praticamente as mesmas apresentadas pela obra de Luca Pacioli.

No início do século XVII, surge na Europa a crença de que tudo que pudesse ser feito pelo homem, poderia sê-lo por meio de conhecimentos científicos. E, simultaneamente, a ciência experimental exigia instrumentos de medida precisos, os quais teriam de ser fabricados ou por cientistas com dotes artesanais ou por artesãos informados pelas teorias científicas. Tudo isso deu origem à utilização de teorias científicas na tecnologia, no intuito de gerar soluções aos problemas técnicos existentes.

Com relação à contabilidade, seus estudiosos sempre tiveram como desafio a otimização dos seus meios de comunicação. Num primeiro momento utilizaram signos (para expressar bens e materiais), num segundo momento utilizaram à escrita (na sua fase rudimentar) e ao longo dos séculos, criaram e evoluíram métodos mais eficientes, já demonstrando algum sentido científico. E, surgindo necessidades mais complexas, a contabilidade foi se desenvolvendo em bases mais sólidas e com alto grau de fundamentação científica.

Após vários estudos, caracterizou-se a contabilidade das seguintes formas:

| Arte | Das normas e princípios da escrituração. |

| Ciência | Quando dita as normas e princípios contábeis, analisando-os à vista dos dados oferecidos pela escrituração. |

| Metodologia | Estudo do método contábil. Ato de dirigir o estudo contábil na investigação das verdades de nossa ciência. A contabilidade é uma ciência social e seu método é, preferencialmente, o indutivo (Lopes de Sá, 1989: 289). |

| Técnica | Conjunto de processos adotados em contabilidade para registrar os fatos patrimoniais; escrituração contábil. |

Apesar da Contabilidade ser discutida como uma ciência a partir da obra de D’Anastasio, Fábio Besta é considerado como o maior vulto da contabilidade em todos os tempos, juntamente com Luca Pacioli, em razão do seu grau de influência sobre o pensamento contábil. Além da ciência do controle, desenvolveu a Teoria Materialista das contas.

No período de 1.803 a 1.927 várias teses foram desenvolvidas de forma a posicionar a contabilidade como uma ciência e, como maiores polêmicas travadas, podemos destacar os seguintes autores:

| Ano | Autor | Idéias Defendidas |

| 1.873 | Giuseppe Cerboni | Apresentou os primeiros ensaios da logismografia (conceito fortemente jurídico que estabelecia a igualdade entre débitos e créditos). |

| 1.873 | Fábio Besta | Combateu os princípios logismográficos de Cerboni. |

| 1.926 | Gino Zappa | Discurso na abertura do ano acadêmico da Real Academia de Ciências Contábeis Cá Foscari, de Veneza, sobre o tema: “Novas tendências no estudo da contabilidade”, onde confirmou os princípios desenvolvidos por Fábio Besta. |

| 1.927 | Vincenzo Masi | Publicou sua obra A contabilidade como ciência do patrimônio. |

Francesco Villa, em 1.840, através de sua obra La contabilitá applicata alle amministrazioni private e publiche inaugura o período a partir da qual a Contabilidade passa a ser considerada como uma Ciência. Em 1.886, Giusepe Cerboni, com a sua obra La regioneria scientífica, promove a aceitação da Contabilidade Decisorial e a teoria começa a avançar em relação às necessidades da sociedade, respeitando suas complexidades, promovendo a publicação de obras científicas, o estabelecimento das escolas do pensamento contábil e a solidificação de um período científico para a contabilidade.

| Escola | Pensamento | Precursores e/ou principais pensadores |

| Contismo | Ciência das contas | Benedetto Cotrugli (1.458), Luca Pacioli (1.494), Ludovico Flori (1.636), Jacques Savary (1.675), Edmundo Degranges (1.795), Nicolo D’Anastasio (1.803), Leonardo Fibonacci, Francesco di Balduccio Pegolotti, Alvise Casanova, Ângelo Pietra |

| Administrativa ou Lombarda | Controle da Gestão | Francesco Villa, Antônio Tonzig |

| Personalismo | Personificação da contas | Francesco Marchi, Giuseppe Cerboni (1.886), Giovanni Rossi, Michele Riva, Francesco Bonalumi, Clitofonte Bellini |

| Neocontismo ou moderna escola francesa | Valor das contas | Jean Dumarchey, René Delaporte, Jean Bournisien, Albert Calmés, Léon Batardon, L. Quesnot |

| Controlismo ou Veneziana | Controle da riqueza administrada | Fábio Besta (1.880/1), Vittorio Alfieri, Carlo Ghidiglia, Francesco De Gobbis, Vicenzo Vianello, Pietro Rigobon, Pietro D’Alvise, Beneto Lorusso |

| Matemática | Enquadramento da contabilidade como ciência matemática | Giovanni Rossi, Pierre Garnier |

| Materialismo | Materialidade das coisas | Fábio Besta (1.880) |

| Alemã | Análise da gestão e organização das empresas | Eugen Schlmalenbach, Fritz Julius August Schmidt, Gomberg, J. F. Schär, Gutemberg, Heinrich Nicklisch, W. Rieger |

| Patrimonialismo | O patrimônio como o objeto da contabilidade | Vicenzo Masi (1.923) |

| Aziendalismo ou moderna escola italiana | Tem como base a economia aziendal | Gino Zappa (1.947), Leo Gomberg, Johan Friedrich Schar, Rudolf Dietrich, H. Nicklish, Alberto Ceccherelli |

| Escola Norte-Americana | Contabilidade como instrumento para a tomada de decisão | Charles Ezra Sprague, Henry Rand Hatfield, Wiliam Andy Paton, Ananias Charles Littleton, Carman George Blough, Maurice Moonitz, Raymond Chambers, Richard Mattessich, Lawrence Robert Dicksee, Kennet Most, Kenneth Forsythe Macneal |

3. Evolução Histórica.

O interesse pela qualificação da informação contábil acabou polarizando o desenvolvimento da escola norte-americana em dois grandes campos de atuação contábil. De um lado, o progresso doutrinário da Contabilidade Financeira e dos relatórios contábeis, com intensa participação das associações profissionais no desenvolvimento prático e teórico da disciplina; de outro, a enorme expansão da Contabilidade Gerencial, sobretudo no diz respeito à qualidade da informação interna para tomada de decisão.

A evolução da escola norte-americana teve grande influência das entidades ligadas à profissão contábil. Estas associações profissionais foram as principais propulsoras do desenvolvimento doutrinário da Contabilidade nos Estados Unidos, sobretudo na Contabilidade Financeira. As principais associações profissionais relacionadas com a Contabilidade financeira são a American Accounting Association (AAA) e o American Institute of Certified Public Accountants (AICPA).

No ano de 1973 foi criada a FASB e tornou-se a terceira autoridade na condução do direcionamento da Contabilidade Financeira, sendo um órgão independente, com o objetivo de determinar e aperfeiçoar os procedimentos, conceitos e normas contábeis e que segue as orientações de oito organizações.

Outra missão do FASB é o desenvolvimento de uma estrutura conceitual sobre os objetivos e conceitos fundamentais da Contabilidade financeira e dos relatórios contábeis. Tanto a SEC como o AICPA, consideram a FASB como autoridade responsável pela emissão dos padrões para a preparação das demonstrações contábeis, de acordo com os princípios contábeis geralmente aceitos. Até 1999, a FASB já tinha emitido 134 Pronunciamentos sobre Normas Contábeis Financeiras (SFAS – Statements of Financial Accounting Standards), conhecidos simplesmente como FAS.

O FAF ainda criou em 1984 o Government Accounting Standard Board (GASB), com a finalidade de estudar a padronização das práticas contábeis dos estados e das empresas estatais. O AICPA continuou a promover trabalhos de pesquisa sobre contabilidade financeira por meio da publicação dos Statements of Position (SOPs) e também criou em 1972 o Auditing Standards Executive Commitee (AudSEC) que começou a estabelecer padrões mínimos de desempenho para o trabalho dos auditores.

3.1. Os Princípios Contábeis.

Os esforços dos profissionais de Contabilidade desencadearam estudos sobre os Princípios de Contabilidade Geralmente Aceitos. Um dos primeiros trabalhos foi publicado no Journal of Accountancy em 1917.

Em 1936, com a publicação de “Examination of Financial Statements by Independent Public Accountants”, a expressão “princípios contábeis” foi utilizada no prefácio. Ainda nesse ano a AAA publicou a primeira do que representaria uma série de monografias sobre Princípios de Contabilidade intitulada “A Tentative Statement of Accounting Principles Underlying Corporate Financial Statements”.

William Andrew Paton e Ananias Charles Littleton, em 1940, dois membros do AAA, apresentaram a monografia “An Introduction to Corporate Accounting Standards”, que influenciou enormemente o pensamento contábil norte-americano do século XX. Esta publicação foi motivada, também, pela quebra da bolsa em 1929. Paton e Littleton demonstraram sua intenção de criar uma estrutura sobre a qual uma subsequente exposição de padrões contábeis coletivos pudesse ser construída.

Para eles, os padrões deveriam ser ordenados, sistemáticos, coerentes, devendo estar em harmonia com condições objetivas e observáveis, além de serem impessoais e imparciais. E, ainda, descrevem os Conceitos Básicos ou Princípios que determinam os tais padrões contábeis, que são: Entidade Contábil, Conceito de Entidade de Resultado, Continuidade, Custo Histórico, Período Contábil, Realização da Receita e Confrontação da Despesa e Objetividade.

Um dos últimos trabalhos do APB foi a publicação do APB Statement nº 4, em 1970, chamado “Basic Concepts and Accounting Principles Underlying Financial Statements of Business Enterprises, que determinou os Princípios, as Convenções, as Regras e os Procedimentos necessários para definir os Princípios Contábeis aceitos por um determinado momento. Este documento afirma que um dos Objetivos das Ciências Contábeis é apresentar, para os diversos tipos de usuários, de forma imparcial e de acordo com os princípios contábeis, a posição financeira, o resultado das operações e toda mudança ocorrida na posição financeira da entidade.

4. As Ciências Contábeis no Brasil

FAZAN, 2001, p.67, relata que ao retratar a contabilidade no Brasil identificou alguns acontecimentos que causaram impactos de mudanças contribuíram para a pesquisa e para a profissão contábil. No contexto dos impactos e das mudanças podemos destacar as legislações que alteraram as práticas profissionais no último século.

A contabilidade brasileira por meio da colaboração de seus pensadores contribuiu para o desenvolvimento da prática e da teoria contábil no Brasil, porém não é evidenciada uma escola de pensamento contábil puramente brasileira.

De acordo com Sá (Antonio Lopes de, 2002, p.22), “não pode existir uma corrente cientifica sem que ela possua uma teoria geral alicerçada em axioma, teoremas e metodologia própria”.

Em 1808 foi publicado um alvará obrigando os contadores Gerais da Real Fazenda a aplicarem o método das partidas dobradas na escrituração mercantil. Isso ocorreu no reinado de D. João VI que é considera segundo SCHMIDT (2000, p.205), uma das primeiras manifestações contábeis brasileira. E, em 1804 foi publicada a obra Princípios de Economia Política de Visconde de Cairu (José da Silva Lisboa) que foi os primeiros tratados sobre o estudo do comércio. No ano de 1809 foi apresentado por esse mesmo Visconde um sistema de direito comercial, onde realizou o primeiro estudo de economia do Brasil.

O governo brasileiro sempre tomou iniciativas contábeis, fato que se caracterizou ao longo da evolução contábil no Brasil até o momento presente, a interferência da legislação, conforme podemos verificar através do código Comercial de 1.850, o qual foi um grande propulsor do desenvolvimento contábil brasileiro.

Em 1850, com a criação do Código Comercial, a obrigatoriedade da escrituração contábil e da elaboração anual da demonstração do Balanço Geral, composto de bens, direitos e obrigações das entidades foi instituída. A evolução sócio-econômica do país impulsionou a criação de leis.

No ano de 1851, segundo CALDEIRA (1995, p227), foi criado o Banco do Comercio e da Indústria do Brasil e, em 1856 foi criado o Instituto Comercial do Rio de Janeiro. A primeira Lei das Sociedades Anônimas no Brasil, foi estabelecida pela Lei nº 1.083, de 22 de agosto de 1860.

O movimento do Grêmio de Guarda Livros de São Paulo impulsionou o surgimento em 20 de abril de 1902, da Escola Prática de Comércio. Várias personalidades e instituições colaboraram para sua fundação, conforme identifica SCHMIDT (2000, p.206). E, em 1905 o Decreto Federal nº 1.339, de 9 de janeiro de 1905, reconheceu oficialmente os cursos de Guarda- Livros e de Perito-Contador.

A Escola Prática de Comércio teve seu nome alterado em 1907 para Escola de Comércio Álvares Penteado, em homenagem ao Conde Álvares Penteado, um dos colaboradores na sua fundação.

Em 1940, em virtude de discussões entre os pensadores brasileiros sobre a padronização de balanços, surge a Lei Federal nº 2.627/40, a qual instituiu a Lei das Sociedades por Ações brasileiras. Essa norma legal norteou as atividades dos contabilistas bem como influenciou o ensino e a prática contábil no Brasil.

A Circular nº 179, Banco do Brasil, tratou dos Princípios e Normas da Contabilidade, oficializando a expressão Princípios de Contabilidade Geralmente Aceitos e o CFC- Conselho Federal de Contabilidade por meio da Resolução nº 321/72 passou a adotar os Princípios de Contabilidade Geralmente Aceitos na aplicação prática da Contabilidade. E, no ano de 1976 a publicação da nova Lei das Sociedades por Ações, incorporando normas e práticas contábeis.

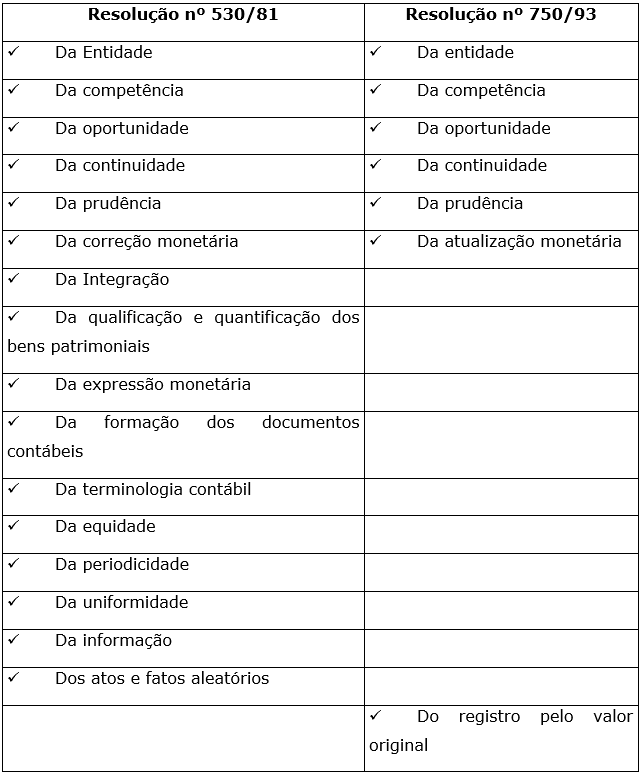

Em 1981 o CFC instituiu a Resolução nº 529-81 disciplinando as Normas Brasileiras de Contabilidade (NBC) e, em 1993, o CFC baixou a Resolução nº 750 onde determinou os Princípios Fundamentais de Contabilidade, de acordo com o 3º artigo. Um resumo comparativo das resoluções que fixam de acordo com o CFC os Princípios Fundamentais de Contabilidade.

PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE

O Conselho Federal de Contabilidade classifica-os em Princípios Fundamentais de Contabilidade (classificação mantida na Resolução CFC Nº 750/93), todos da mesma hierarquia;

Anthony admite uma diferenciação entre Princípios e Convenções.

“Certos Conceitos são constatações sobre o ambiente (cenário) em que a Contabilidade atua e constituem a razão de ser de vários outros conceitos que se seguem. Outros, na verdade, complementam, explicam, delimitam e restringem a aplicação dos demais, daí serem de uma hierarquia menor.”

O estudo IBRACON/CVM (1986:6) classifica os Princípios (Conceitos) Fundamentais de Contabilidade em três categorias básicas, a saber:

– Postulados ambientais da Contabilidade – Axiomas

– Entidade Contábil

– Continuidade das Entidades

– Princípios contábeis propriamente ditos – Teoremas

– Custo como Base de Valor

– Denominador Comum Monetário

– Realização da Receita

– Confronto das Despesas com as Receitas e com os Períodos Contábeis

– Restrições aos princípios contábeis fundamentais – Convenções – Corolários

– Objetividade

– Materialidade

– Conservadorismo

– Consistência”

” Os postulados ambientais enunciam, solenemente, condições sociais, econômicas e institucionais dentro das quais a Contabilidade atua. Os Princípios propriamente ditos representam a resposta da disciplina contábil aos postulados, núcleo central da estrutura contábil. Já as convenções ou restrições, como a própria denominação indica, representam, dentro do direcionamento geral dos Princípios, certos condicionamentos de aplicação, numa ou noutras situação prática.”

Postulados

Postulados, segundo GOMES (1986:15). ” são assunções não deliberadas ou arbitrárias, mas necessárias e frequentemente não reconhecidas, suposições que refletem nosso melhor julgamento dos fatos de uma situação ou tendência de eventos. Por exemplo, no reconhecimento de um passivo, assume-se que o credor exigirá o pagamento e que o devedor efetuará o pagamento. Essas são suposições. São assunções tradicionais e são sustentadas pela legislação que, em alguns casos, torna-as obrigatórias. Assim, há um elemento de suposição no reconhecimento de um passivo como uma obrigação real. Quando tal suposição se torna improvável, a Contabilidade reconhece o fato. Dessa forma, qualquer postulado deve ser observado somente se não existirem evidências em contrário. Algumas pessoas objetam quanto ao termo postulado, por este se basear em suposições, afirmando que a contabilidade não deveria ser baseada em suposições. Embora alguém possa ser simpático com a atitude de não se fazer suposições arbitrárias ou infundadas, a abordagem mais realística é a de reconhecer que os postulados existem inevitavelmente em um mundo de incerteza. Os demonstrativos contábeis devem ser preparados e publicados antes que as consequências de certas ações possam ser conhecidas.

Para IUDÍCIBUS (1997:46) “um postulado pode ser definido como uma preposição ou observação de certa realidade que pode ser considerada não sujeita a verificação, ou axiomática.”

Postulados, de acordo com FRANCO (1988:250), ” são pressupostos ou proposições fundamentais relativas ao ambiente econômico, político, social no qual a Contabilidade deve atuar. “

Postulado, informa o vernáculo de FERREIRA (1994:521), devem entender-se: ” Proposição não evidente nem demonstrável, que se admite como princípio de um sistema dedutível, de uma operação lógica ou de um sistema de normas práticas. Fato ou preceito reconhecido sem prévia demonstração.”

Conforme afirma HENDRIKSEN (apudIUDÍCIBUS) (1997:46), os postulados que nos interessam são as premissas acercas do ambiente econômico, político e social no qual a Contabilidade deve operar. “

Os dois postulados mais importantes para Contabilidade, de acordo com muitos autores, são: o postulado da entidade contábil e o postulado da continuidade.

Para IUDÍCIBUS (1997:50) os postulados da entidade e da continuidade:

– “constituem o pilar sobre o qual se baseia todo o edifício dos conceitos contábeis”;

– “condicionam os princípios e normas subsequentes “;

– na verdade, trata-se de pré-condições, de imperativos, de constatações, de verdades que desencadeiam os demais princípios “.

FRANCO (1988:197), ao comentar os Postulados da Contabilidade, afirma que ” a sua existência independe de comprovação, por ser axiomática, e independe da própria Contabilidade, pois sua existência não decorre dela. È o caso da entidade, por exemplo, cuja existência antecede e independe da Contabilidade. Uma entidade pode subsistir, mesmo que de forma precária, sem a Contabilidade, ao passo que esta somente existirá se existir uma entidade, cujo patrimônio ela observa e estuda, registrando os fatos nele ocorridos e fornecendo informações sobre seu estado e suas variações. O mesmo não ocorre com o princípio da continuidade (going concern), por muitos autores classificado como postulado, pois embora haja o pressuposto de que a empresa terá continuidade, a Contabilidade não é invalidada enquanto a empresa existir. Aliás, nenhuma empresa é eterna, podendo constituir-se por tempo determinado, o que é comum. Além disso, se a empresa resolve liquidar-se, provisões podem ser estabelecidas para ajustar os valores contabilizados, sem invalidar o valor informativo da contabilidade. Esta deixa de existir, em caso de liquidação porque a entidade deixa de existir, confundindo-se nesse momento o postulado da entidade com o princípio da Continuidade. O que é fundamental, pois, é a entidade. Sua Continuidade é apenas uma condição que poderá influir na boa qualidade da informação contábil.”

O POSTULADO DA ENTIDADE CONTÁBIL

É comum vermos as empresas como um ente que gera apenas lucros para seus sócios e impostos para o governo. A imagem que o público tem em geral da contabilidade é muito restrita, entretanto a ciência contábil evoluiu assustadoramente, sem que o grande público pudesse acompanhar essa evolução, tem procurado mostrar uma outra face que se apresenta escondida nas rubricas contábeis.

As entidades, no sentido mais amplo, representam a união de pessoas, recursos e organizações com vistas a desenvolver determinada atividade econômica.

O ” Princípio da Entidade ” é um Princípio Fundamental de Contabilidade, por expressar a afirmação de uma verdade tão óbvia e intuitiva, em alguns países não é verdadeiramente reconhecido como princípio contábil. Diz ele de maneira muito simples, que a entidade objeto da contabilização tem de estar completamente separada das entidades que formam o corpo dos seus proprietários.

Tal princípio encontra-se explicitado na resolução CFC nº 750 e Deliberação CVM nº 29/86, nos seguintes termos:

Enunciado do Princípio da Entidade adotado pelo CFC (1993):

“O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Parágrafo único. O PATRIMÔNIO pertence à ENTIDADE, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova ENTIDADE, mas numa unidade de natureza contábil. “

Enunciado do Postulado da Entidade adotado pela CVM (1986:6):

“A Contabilidade é mantida para as Entidades; os sócios ou quotistas destas não se confundem, para efeito contábil, com aqueles …”

Os dois conceitos divergem na classificação metodológica e no objeto, que, no caso do CFC é o patrimônio e no caso da CVM, a própria contabilidade.

É realmente tão evidente o patrimônio de uma empresa, é distinto do patrimônio de seus proprietários que, em alguns países isso não chega a ser realmente mencionado como princípio. É algo tão simples e fundamental que, em alguns lugares, isso já esta sendo dado como uma espécie de hipótese básica sem que necessite ser explicada como um princípio. Mas ele é mais profundo do que parece a primeira vista, não podendo ser analisado somente o aspecto jurídico, porque embora esse aspecto seja importante, não explica toda dimensão do termo Entidade para a contabilidade.

Para HENDRIKSEN (1999:104) , uma definição da entidade contábil é importante para a confecção dos relatórios financeiros, porque:

– Define o campo de interesse – delimitando os objetivos e atividades possíveis e os atributos correspondentes;

– Ajuda a determinar a melhor maneira de apresentá-las (aspectos relevantes).

Definições da entidade contábil, segundo Hendriksen (1999:104):

Enfoque orientado pela atividade econômica

“consiste em determinar a unidade econômica que exerce controle sobre recursos, aceita responsabilidade por assumir e cumprir compromissos e conduz a atividade econômica.

Essa entidade contábil pode ser um indivíduo, uma sociedade por quotas ou uma sociedade por ações ou grupo consolidado envolvido em atividades com ou sem fins lucrativos.”

Enfoque orientado para os usuários

” um enfoque alternativo é definir a entidade em termos da área de interesse econômico de indivíduos, grupos ou instituições particulares. Nesse enfoque, os limites de uma entidade econômica são identificáveis:

1. Pela determinação do indivíduo ou grupo interessado;

2. Pela determinação da natureza econômica do interesse desse indivíduo ou grupo.

O conceito de entidade contábil pode incluir a empresa como pessoa jurídica, uma divisão da empresa, ou uma “superempresa”, como a consolidação de diversas empresas coligadas.”

A diferença entre os enfoques é que o segundo enfoque, mais orientado para os usuários, pode levar à escolha de informações diferentes do primeiro enfoque. `

A respeito do conceito de entidade, IUDÍCIBUS (1999:48) esclarece que:

“Do ponto de vista do rigor lógico, uma coisa é citar o Postulado da entidade e outra, explicar o que é Entidade Contábil. “

E prossegue:

” Assim, podemos dizer que o Postulado da Entidade é o seguinte: existem Entidades que realizam as operações econômicas observadas pela Contabilidade. Outra etapa seria definir o que é esta Entidade: todo ente ( envolvendo as mais variadas graduações de tamanho ) capaz de gerir recursos e agregar utilidades ( em sentido amplo ). Podemos ser mais objetivos e finalizar afirmando: Entidade Contábil é o ente juridicamente limitado ou não, divisão ou grupo de Entidades, ou empresas para as quais devemos realizar relatórios distintos de receitas e despesas, de investimentos e retornos, de metas e realizações, independentemente dos relatórios que fizemos para as pessoas físicas ou jurídicas que têm interesse em cada uma das Entidades definidas em cada oportunidade. O importante, no Postulado da Entidade, é reconhecer que o critérios de mensuração da Contabilidade devem realizar um esforço para, que na alocação de recursos escassos e na avaliação tantos de seus consumos como das utilidades auferidas, separar o que pertence à Entidade dos interesses residuais dos donos do capital. “

Quanto mais a contabilidade se firma, no mundo dos negócios, como a grande fonte de informação para finalidades gerenciais e externas, mais o Princípio da Entidade tende a ser visto e entendido do ponto de vista econômico, organizacional e social, além, naturalmente, do ponto de vista jurídico.

A entidade na sua dimensão jurídica, é responsável pela administração do seu patrimônio, por isso este não se confunde com o dos seus sócios. Nesta concepção a uma afirmação da autonomia patrimonial, o ativo, o passivo e o patrimônio líquido pertencem à entidade, não se confunde com o patrimônio dos sócios, acionistas ou proprietário individual.

Os sócios não têm direito real a parcelas do patrimônio líquido até que a assembleia, os estatutos sociais ou lei destinem uma parte dos lucros à distribuição ou o sócio se retire da sociedade.

A entidade em sua dimensão econômica, tem como premissa acompanhar a evolução patrimonial em seus aspectos qualitativos e quantitativos. Configura-se que a contabilidade e os registros respectivos são mantidos para as entidades.

A consolidação das demonstrações contábeis é a junção das demonstrações das entidades que estão sob a dependência de um controlador ou de um grupo de controladores, de tal forma a se ter um balanço, um resultado e as outras peças, como se constituíssem uma única entidade em vez de diversas pessoas jurídicas.

No Brasil, a consolidação ainda não é considerada de tão grande importância, pela nossa legislação, a ponto de hoje estar sendo exigida apenas em algumas companhias abertas e de sociedades lideres de grupos. Porém, a tendência é de cada vez mais se exigirem demonstrações das entidades econômicas, com prevalência sobre as das entidades jurídicas.

A Resolução CFC nº 774/94 (1994), quanto a consolidação dos balanços, diz o seguinte:

“O Princípio da Entidade apresenta corolário de notável importância, notadamente pelas suas repercussões de natureza técnica: as somas e agregações de patrimônios de diferentes Entidades não resultam em novas Entidades. Tal fato assume especial relevo por abranger as demonstrações contábeis consolidadas de Entidades pertencentes a um mesmo grupo econômico, isto é, de um conjunto de Entidades sob controle único.

A razão básica é a de que as Entidades cujas demonstrações contábeis são consolidadas mantêm sua autonomia patrimonial, pois seus patrimônios permanecem de sua propriedade. Como não há transferência de propriedade, não pode haver formação de novo patrimônio, condição primeira da existência jurídica de uma Entidade. O segundo ponto a ser considerado é o de que a consolidação se refere às demonstrações contábeis, mantendo-se a observância dos Princípios Fundamentais de Contabilidade no âmbito das Entidades consolidadas, resultando em uma unidade de natureza econômico-contábil, em que os qualificativos ressaltam os dois aspectos de maior relevo: o atributo de controle econômico e a fundamentação contábil da sua estruturação.

As demonstrações contábeis consolidadas, apresentando a posição patrimonial e financeira, resultado das operações, as origens e aplicações de recursos ou os fluxos financeiros de um conjunto de Entidades sob controle único, são peças contábeis de grande valor informativo para determinados usuários, embora isso não elimine o fato de que outras informações possam ser obtidas nas demonstrações que foram consolidadas. “

O importante, no postulado da entidade, é reconhecer que os critérios de mensuração da contabilidade devem realizar um esforço para, na alocação de recursos escassos e na avaliação tanto de seus consumos como utilidades auferidas, separar o que pertence à entidade dos interesses residuais dos donos do capital.

A entidade em sua dimensão organizacional, pode ser conceituada com um grupo de pessoas ou pessoa cujo objetivo é controlar receitas e despesas, investimentos e distribuições.

A entidade, em seu sentido social, pode ser avaliada não só pela utilidade que a si acresce, mas também pelo que contribui no campo social, em termos de benefícios que representem transformações sociais. As empresas, qualquer que seja seu porte, investem em benefícios par seus funcionários, contribuições para entidades filantrópicas, contribuições para projetos culturais, artísticos e ecológicos etc., que terminam por colaborar para que a vida das pessoas – comunidade – empregados – etc. se torne mais feliz.

Entretanto, para que possamos ter a visão contábil como um todo, precisamos relacionar todos estes aspectos porque nenhum deles, sozinho, é suficiente para caracterizar a entidade.

A conotação mais importante e distintiva do postulado da entidade, é a capacidade que a contabilidade tem de não confundir os interesses dos sócios dentro de uma empresa com os interesses da própria empresa.

Observando as equações abaixo temos:

ATIVO – PASSIVO = PATRIMÔNIO LÍQUIDO

Esta é uma apresentação que simboliza a teoria do proprietário, na qual as obrigações são deduções dos ativos possuídos pelo proprietário e, logicamente o patrimônio líquido é do proprietário.

ATIVO = PASSIVO

Sob o aspecto econômico-operacional, o postulado da entidade deve ser entendido numa conotação mais complexa, isto é, desde que determinado setor da empresa (centro de lucro) seja capaz de adicionar utilidade aos fatores, contribuindo para a apuração de um lucro, também merecerá um reporte individualizado por parte da contabilidade.

O POSTULADO DA CONTINUIDADE

Para Hendriksen (1999:104 ), ” O Postulado da Continuidade, tal como é geralmente aplicado, pressupõe que a entidade contábil continuará funcionando por tempo suficiente para cumprir seus compromissos existentes. Algumas pessoas argumentam que, já que os compromissos são de prazos diferentes, novos compromissos precisarão ser assumidos continuamente no futuro para que todos sejam cumpridos, o que, efetivamente, transforma a hipótese de continuidade numa suposição de duração indefinida.

Uma suposição geralmente feita em relação à natureza da entidade contábil relevante é a de que quase todas as unidades econômicas são organizadas para atuar por um período indeterminado. Portanto, argumenta-se freqüentemente que é lógico reconhecer que a entidade deveria ser vista como se permanecesse em operação indefinidamente, em condições normais (ou seja, o postulado tradicional de empresa em funcionamento). “

Na sua opinião, o postulado de continuidade não deve ser interpretado como uma premissa de manutenção de procedimentos, ou uma justificativa para o uso do custo histórico, ou mesmo conceito de benefícios, na avaliação de ativos .Entretanto, é uma premissa relevante, conduzindo à apresentação de informações relativas a recursos, compromissos e atividades operacionais, tais como vendas de bens e serviços por vários anos, ou mesmo um ano, com base na crença de que tal informação pode facilitar a predição de atividades operacionais futuras.”

Para IUDÍCIBUS (1997:48) O Postulado da Continuidade enuncia-se da seguinte forma:

” As entidades, para efeito da contabilidade, são consideradas como empreendimentos em andamento (going concern), até circunstância esclarecedora em contrário, e seus ativos devem ser avaliados de acordo com a potencialidade que tem de gerar benefícios futuros para a empresa, na continuidade de suas operações, e não pelo valor que poderíamos obter se fossem vendidas como estão…( no estado em que se encontram).

Enunciado do Princípio da Continuidade adotado pelo CFC (1993 ):

“A CONTINUIDADE ou não da ENTIDADE, bem como sua vida definida ou provável, devem ser consideradas quando da classificação e avaliação das mutações patrimoniais, quantitativas e qualitativas.

§ 1º A CONTINUIDADE influencia o valor econômico dos ativos e, em muitos casos, o valor ou o vencimento dos passivos, especialmente quando a extinção da ENTIDADE tem prazo determinado, previsto ou previsível.

§ 2º A observância do Princípio da CONTINUIDADE é indispensável à correta aplicação do Princípio da COMPETÊNCIA, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir capacidade futura de geração de resultado. “

Enunciado do Postulado da Continuidade adotado pela CVM (1988:8):

” Para a Contabilidade, a Entidade é um organismo vivo que irá viver (operar) por um longo período (indeterminado) até que surjam fortes evidências em contrário …”

Os dois conceitos divergem profundamente, haja vista que o CFC admite que a entidade poderá ter vida definida ou provável, enquanto a CVM parte do pressuposto que a entidade é um organismo vivo que irá operar por um longo período.

O CFC ( 1994 ) se posiciona no sentido de que o Princípio da Continuidade “também parte do pressuposto de que a Entidade deva concretizar seus objetivos continuamente – o que nem sempre significa a geração de riqueza no sentido material -, não se fundamenta na idéia de Entidade em movimento “, alegando que uma Entidade com suas atividades reduzidas ou suspensas de forma temporária ou definitiva, enquanto dispuser de patrimônio, continuará a ser objeto da contabilidade, havendo tão-somente a reapreciação dos componentes patrimoniais, quantitativa e qualitativamente.

” O exercício financeiro anual ou semestral é uma ficção determinada pela necessidade de se tornar o pulso do empreendimento de tempos em tempos. Mas as operações produtivas de entidade têm uma continuidade fluidificante: do processo de financiamento ao de estocagem de fatores de produção, passando pelo uso desse no processo produtivo, até a venda que irá financiar novo ciclo e assim por diante”. (IBRACON/CVM) (1986:8)

” Se a descontinuidade não é aceita (a não ser em casos extraordinários), então as formas de avaliação adequadas para casos de liquidação não são aceitas como base normal de avaliação do ativo. Ora, claramente o tipo de valor relevante numa liquidação é um valor de realização, um valor de venda, um valor de saída, portanto. Mas, como a liquidação não é a norma, o valor de saída não poderá ser a norma no Contabilidade, mas sim um valor de entrada, um custo (original, original corrigido ou reposição), com exceção dos produtos para revenda e, talvez, dos títulos adquiridos par rendimento (não par controle), casos em que um valor de saída ainda seria mais aconselhável (mas, às vezes, não possível, devido a incertezas quanto ao exato valor de venda e quanto às despesas a serem incorridas até a venda).”, conforme IUDICÍBUS ( 1995:30 ) .

” Na hipótese da continuidade, a empresa é vista como um mecanismo voltado a adicionar valor aos recursos que utiliza e o sucesso da empresa é mensurado, basicamente, pelo valor das ” vendas” ou ” serviços” menos os custos dos recursos utilizados (consumidos) no esforço de produzir a Receita.”

Portanto, recursos adquiridos, mas ainda não utilizados são evidenciados pelo seu custo e não pelo valor que a empresa poderia obter vendendo-os. O valor corrente de revenda é, usualmente, irrelevante, pois presume-se que os recursos não serão vendidos como se encontram, mas serão na criação de produtos e de serviços”. (IUDÍCIBUS) ( 1995:31 ).

5. Conclusão.

Ao longo da história, a contabilidade alcançou um enorme desenvolvimento, refletindo as mudanças socioeconômicas e as necessidades da sociedade. Desde os primeiros registros na Mesopotâmia e no Egito, até à sistematização e modernização das práticas contabilísticas na Europa e nos Estados Unidos, a contabilidade demonstra a sua importância fundamental nas economias reais e na gestão financeira. No Brasil, a contabilidade acompanhou essa evolução, adaptando-se à legislação e contribuindo para o desenvolvimento econômico do país. A análise das diferentes escolas de pensamento contabilístico e a evolução dos princípios e normas evidenciam a complexidade e a relevância desta ciência, crucial para a transparência e a tomada de decisões econômicas. A atualização e melhoria contínua dos métodos e tecnologias contabilísticas são essenciais para responder às exigências de um ambiente econômico cada vez mais global e dinâmico.

Portanto, a contabilidade não é apenas uma ferramenta de registro , mas uma ciência que desempenha um papel vital na economia , afetando diretamente a confiança dos investidores, a gestão empresarial e a formulação de políticas públicas. A contabilidade deve continuar a evoluir e adaptar-se às novas realidades econômicas e continuar a ser uma ciência indispensável para o desenvolvimento sustentável e equilibrado da sociedade.

6. Referências Bibliográficas.

ALMEIDA, Marcelo Cavalcanti. Princípios Fundamentais de Contabilidade e Normas Brasileiras de Contabilidade. São Paulo: Atlas, 2000

HENDRIKSEN, Eldon S.; VAN BREDA, Michael. Teoria da Contabilidade. 5ª ed. São Paulo: Atlas, 1999

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto R.; (FIPECAFI) Manual de contabilidade das sociedades por ações. 5. ed. São Paulo: Atlas, 1980.

IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 6. ed. São Paulo: Atlas, 2000.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à Teoria da Contabilidade:para o nível de graduação. 3. ed. São Paulo: Atlas. 2002

MARION, José Carlos. Contabilidade Empresarial. 6. ed. São Paulo: Atlas, 1997

SCHMIDT, Paulo. História do Pensamento Contábil. Porto Alegre: Bookman, 2000

CALDEIRA, Jorge, Mauá: Empresário do Império, São Paulo:Companhia das Letras,1995.

DURÃES, Arnóbio Neto Araújo. Um estudo da evolução histórica da contabilidade no contexto da visão das escolas européia e americana frente à abordagem da evidenciação nas informações contábeis brasileiras. Dissertação de Mestrado. São Paulo: UNIFECAP, 2003.

FAZAN, Eliza. A Contabilidade e o contexto Brasileiro- Uma abordagem sobre o desenvolvimento Científico baseado na Evolução Histórica.Dissertação apresentada na Pontifica Universidade Católica de São Paulo – PUC, São Paulo,2001.

HENDRIKSEN, Eldon S. e BREDA, Michael F. Van – Teoria da Contabilidade; Tradução de Antônio Zoratto Sanvicente. – São Paulo: Atlas, 1999

HERRMAN Jr., Frederico. Contabilidade Superior. 8ºed.São Paulo: Atlas,1970.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 5ª ed. São Paulo: Atlas, 1999.

IUDICIBUS, Sérgio de, & Filho, Álvaro Augusto Ricardino, A primeira Lei das Sociedades Anônimas no Brasil Lei nº 1083 de 22 de agosto de 1860, Revista de Contabilidade &Finanças- USP, são Paulo,nº29,p7-25, maio/agosto 2002.

SCHMIDT, Paulo, Uma Contribuição ao Estudo da história do Pensamento Contábil. Tese de Doutorado apresentado a Universidade de São Paulo – USP, São Paulo,1996.