ACCOUNTING FRAUD: AN ANALYSIS USING FRAUD MEASUREMENT INDEXES IN AMAZONAS

REGISTRO DOI: 10.5281/zenodo.10252620

Débora Cristina de Lima Brelaz1

Renato Pereira2

Scarlat Ketlen Fonseca Pereira3

Orientador Prof. Marcos André Abensur4

RESUMO

Este trabalho é estruturado com o objetivo principal de utilizar uma ferramenta importante de mensuração das fraudes contábeis no Amazonas, os índices. Neste estado do Amazonas, ouve-se notícias frequentes de que valores designados a construções e reformas de melhorias para as cidades, municípios e comunidades, têm sido desviados de maneira desonesta e imprópria, causando danos, perdas e prejuízo à sociedade, e tudo isso, é claro, realizado por pessoas que visam o ganho de vantagens financeiras próprias. Assim, exige-se um acompanhamento à essa necessidade encontrada na contabilidade pública. A pesquisa é de cunho bibliográfico, de natureza qualitativa, sendo necessário para ela, pesquisas em noticiários virtuais que narram fatos reais de desvios patrimoniais dos mais diversos pelo estado do Amazonas.

Palavras-chave: Fraudes. Fraudes Contábeis. Índices de Mensuração das Fraudes. Patrimônio Público. Setor Público. Amazonas.

ABSTRACT

This work is structured with the main objective of using an important tool for measuring accounting fraud in Amazonas, the indices. In this state of Amazonas, we frequently hear news that values allocated to construction and improvement renovations for cities, municipalities and communities have been misappropriated in a dishonest and improper manner, causing damage, losses and harm to society, and all of this, of course, carried out by people who aim to gain their own financial advantages. Therefore, monitoring of this need found in public accounting is required. The research is of a bibliographic nature, qualitative in nature, and it is necessary to research virtual news programs that narrate real facts of the most diverse patrimonial misappropriation in the state of Amazonas.

Keywords: Fraud. Accounting Fraud. Fraud Measurement Indexes. Public Heritage. Public Sector. Amazonas.

1 INTRODUÇÃO

O desvio de verba pública é um fato que causa comoção e ao mesmo tempo preocupação, e que permeia a realidade do Brasil, e também, tem atingido o estado do Amazonas com grande veemência. Análises feitas por órgãos que atuam do setor da contabilidade pública que possuem a responsabilidade de agir na prevenção de fraudes que levam ao desvio de recursos públicos são, nos dias atuais, bem comuns dentro das esferas de governo. Assim, deseja-se conhecer em detalhes numéricos até onde se estende a falta de zelo e de transparência com os cofres públicos, na tentativa de resgatar a credibilidade por parte da população, quanto aos valores registrados, gastos efetivamente nos objetivos idealizados, bem como aqueles valores que foram desviados. Entre os órgãos competentes para a fiscalização, destacamos: Controladoria-Geral da União (CGU), Tribunal de Contas da União (TCU), Tribunal de Contas do Estado do Amazonas (TCE-AM), Receita Federal, Polícia Federal (PF) e Ministérios Públicos Federal e Estadual.

Por meio deste projeto de pesquisa, buscou-se como objetivo principal, trazer uma análise que construiu um índice de mensuração de fraudes, correlacionado os valores registrados nos objetivos contratados e os valores noticiados como desvios, sobrepreços e super faturamentos, ocorridos em casos de grande repercussão selecionados que ocorreram no âmbito do estado do Amazonas, e ainda, discutir conceitos, origem e tipos de auditoria que são realizadas, partindo da definição de fraudes e percorrendo os registros de algumas ocorrências que comumente tem vitimado empresas, pessoas e órgãos, e, após diversas pesquisas, a evidenciação do índice para demonstrar o resultado deste estudo.

Costumeiramente, nos deparamos com notícias de valores que foram destinados às construções e reformas em obras civis, à saúde e à educação pública do Amazonas e que foram desviados através de atuação imprudente ou intencional. Para isso, apresenta-se também a função designada ao auditor contábil de analisar os documentos financeiros de um órgão público, um especialista fundamental para detectar e indicar quaisquer tipos de fraudação.

GUEDES, Kevlyn (2021) foi enfática quando afirmar que:

“a corrupção, os desvios de verbas públicas é um crime contra os direitos humanos e o desenvolvimento, pois reduz a capacidade do Estado realizar investimentos, financiar e melhor administrar a ascensão de políticas sociais. O corrupto não apenas rouba dinheiro da coletividade, ele provoca mais fome, miséria, provoca mais desigualdade e evidencia privilégios, provoca menos saúde e menos educação.”

Com o passar dos dias, percebe-se que o leque de possibilidades para uma pessoa ou órgão público desviar verbas, agir de forma irresponsável, antiética e desonesta, aumenta cada vez mais. A manipulação de tais valores são ocorrências premeditadas que ocultam informações valiosas a respeito da veracidade dos fatos ocorridos e previamente comprovados. Devido a tais atos serem praticados, em grande maioria, por funcionários da própria entidade, torna-se imprescindível, uma apuração em média de cada gasto, buscando demonstrar esse comparativo de maneira cautelosa e auxiliando no combate a estas fraudes.

Essa pesquisa se faz totalmente necessária a toda população deste vasto estado. Abordar sobre fraudes é trazer à tona um dos temas mais importantes no que tange ao financeiro de uma entidade pública, pois,- atualmente, os diversos tipos de fraudação têm se tornado cada vez mais comuns pelo simples fato de os fraudadores encontrarem espaço para expandir sua atuação. Em razão disso, as entidades responsáveis do setor público, passam a dedicar seu tempo, através de profundas investigações, com o único intuito de reduzir e, até mesmo, sanar estes tipos de ocorrências.

Em razão disso, (PERES; BRIZOTI, 2016) defendem a ideia de que:

“A história da humanidade nos mostra que desde a origem da civilização sempre houve, desigualdades, carências, rivalidades, disputas, ganância e a busca pelo poder e, consequentemente, a proliferação dos desvios éticos desencadeados pela corrupção dos princípios morais, tendo como consequência as fraudes e outros crimes, que sempre produziram e ainda produzirão perdas lastimáveis à sociedade.”

Portanto, a questão que norteará de maneira profunda esta pesquisa será sobre o conteúdo voltado às fraudes contábeis, buscando apresentar uma média de desvios por meio da análise de índices de mensuração sobre quatro fraudes que sucederam no Amazonas.

2. OBJETIVOS

2.1 Objetivo Geral

O propósito geral deste projeto é destacar uma forma de mensurar as fraudes através da construção de um índice de observação, evidenciando a magnitude de extravios recorrentes no Amazonas e entender como a atuação severa dos órgãos do setor público pode ser tão importante e eficiente para a redução e combate às fraudes no estado, utilizando para isto, índices de mensuração que contém, de forma integral, os valores destinados e desviados em obras e compras espalhadas pelo estado, possibilitando o estabelecimento de um modelo comparativo que leve a efeito um olhar mais criterioso sobre o volume de recursos não alocados corretamente nos objetivos da coisa pública.

2.2 Objetivos Específicos

Para os problemas fraudulentos, algumas respostas são facilmente encontradas através dos serviços de uma auditoria contábil, pois por meio dela, o profissional da área consegue aplicar seu conhecimento e os métodos eficazes para analisar com precisão a veracidade dos valores manipulados e desviados pela entidade ou por seu funcionário. A atuação dos órgãos responsáveis abre possibilidades para que a manipulação errada deste dinheiro seja interrompida por meio das descobertas e soluções sugeridas.

Objetivo 1 – Apresentar conceitos, origens e os tipos de auditoria e fraudes;

Objetivo 2 – Comparar por meio de Índices Fraudes ocorridas no Amazonas;

Objetivo 3 – Destacar a atuação dos órgãos responsáveis do setor público no combate às fraudes.

3. METODOLOGIA

Este trabalho vem demonstrar quantitativamente e através de gráficos comparativos, e delinear um modelo comparativo através da utilização de um índice de mensuração de fraude, com base em média de valores desviados, considerados a partir de casos de grande repercussão, conforme pesquisas realizadas em quatro situações pontuais no Estado do Amazonas, e apresentar as medidas de prevenção que tem sido tomadas para combater tais ações por meio dos órgãos e agentes responsáveis do setor público, indicando assim uma medida de análise de fraudes.

Para compor este projeto, abordaremos quatro situações confirmadas de desvio de verba pública, utilizando para isto, pesquisas de cunho bibliográfico em noticiários, análises de processos e sites de órgãos de fiscalização para apurar índice que revelará em valores a dimensão dos prejuízos causados. Esta análise permitirá uma exploração abrangente dos dados de forma prática e exploratória por meio de gráficos estatísticos para retratar essas ocorrências que repercutiram em sua época, e, através destes dados observaremos a necessidade e importância das fiscalizações e o quanto o dinheiro público não tem sido bem administrado.

4. REFERENCIAL TEÓRICO

4.1 CONCEITO DE AUDITORIA

A Auditoria é uma técnica que se resume em analisar a veracidade e autenticidade dos registros contábeis gerais realizados pela empresa, sua apuração é executava em formato de exame de maneira minuciosa e detalhada em busca de pontos e sugestões que sirvam de solução para a auditada. (CAMELLO; RIBEIRO, 2021, p. 195).

Auditoria, segundo Knuth (2017, p. 7), é realizada com o intuito de registrar e relatar toda a situação financeira e econômica da empresa, é considerada como um meio que a Contabilidade utiliza para alcançar o seu fim e confirmar as informações registradas.

O objetivo principal da auditoria é de avaliar todos os procedimentos, sistemas e processos que registram os resultados das demonstrações contábeis, pois, por meio desses métodos pode-se confirmar as informações relatadas e constatar a veracidade de cada uma. (SOUZA, Juliane Vieira, 2017).

4.2 ORIGEM DA AUDITORIA

Araújo (2020, p. 8), relata que a auditoria teve sua origem em meados do século XVII, onde os profissionais que atuavam nela, ainda não eram chamados por auditores, mas já trabalhavam no exame de contas e tinham uma rotina adotada como guarda livros. A profissão foi realmente difundida no Brasil por volta do ano de 1960, momento histórico em que o Instituto dos Auditores Internos do Brasil, foi criado. Depois, instituiu-se a Lei de nº 6.404/1976, artigo 177 que passou submeter quaisquer companhias abertas às auditorias independentes. E assim, empresas consideradas de grande porte, permitiram a sua expansão.

O crescimento desta profissão, trouxe grandes benefícios às empresas e órgãos públicos, e de fato, ela precisa de reconhecimento e destaque, pois atualmente, toda entidade necessita passar por uma auditoria contábil, por uma verificação completa com a finalidade identificar quaisquer tipos de problema, melhorar todo o ambiente financeiro interno e ainda resguardar o patrimônio.

4.3. TIPOS DE AUDITORIA

4.3.1. Auditoria Interna

Knuth (2017, p. 59), define a auditoria interna é como um departamento que funciona dentro da empresa e tem a missão de controlar os registros contábeis internos da empresa e garantir a segurança desses controles, além de confirmar se todas as normas da empresa estão sendo seguidas corretamente.

A auditoria interna, exige um profissional que possa realizar suas funções dentro da própria entidade e ajude a empresa a alcançar seus objetivos através do monitoramento do controle interno. (CAMELLO; RIBEIRO, 2021, p. 196))

Araújo (2020, p. 14), ressalta que a auditoria interna é como um órgão que presta assessoria ao presidente da instituição e tem total liberdade para observar qualquer área da empresa auditada, pois visa unicamente encontrar as necessidades da empresa e agir da melhor forma para solucionar qualquer questão.

Conforme visto acima, a presença de uma auditoria interna serve para melhorar o ambiente da organização, ela tem poder para ajustar estratégias que já foram tentadas por algumas vezes, mas não deram certo e soluciona cada um de acordo com a real necessidade da corporação.

4.3.2. Auditoria Externa ou Independente

Para Nascimento (2014), a auditoria externa é totalmente independente e sua função se baseia em trabalhar somente na área contábil da empresa. Os objetivos que este deve cumprir são de confirmar se as demonstrações contábeis são verdadeiras e revelam a situação real da entidade e se as normas estão sendo respeitadas e seguidas à risca.

Pereira (2018, p. 23,24) relembra algumas informações importantes sobre a auditoria externa ou independente, e são elas: 1º – O auditor não faz parte do quadro de funcionários da entidade auditada; 2º – Os destinatários não são determinados para publicação de um parecer; 3º – Todo o trabalho da auditoria externa deve estar correlacionado com os órgãos reguladores; 4º – Todo parecer emitido por um auditor externo deve ser totalmente impessoal, ou seja, ele não pode expressar suas próprias opiniões a respeito do auditado.

Portanto, a auditoria externa é aquela que atua sob pressão e sempre encontra ajustes e melhorias para a instituição e atua diretamente com a administração. Cada profissional possui uma grande capacidade de adaptação e consegue atuar de acordo com as realidades de mercado. Para execução dessa tarefa, é necessário que o auditor seja um profissional independente, que não tenha nenhum tipo de ligação com a auditada.

4.4. CONCEITO DE FRAUDE

A fraude é conceituada como todo tipo de ato que tem a intenção de enganar e causar danos a terceiros, envolvendo diversos fatores negativos que inclusive são considerados como crime, pois induzem alguém a fazer algo em favor do próprio fraudador, tais atos são intencionais e totalmente ilegais. (JACOB PEREIRA apud American Institute of Certifed Public Accountants – AICPA, 2013).

4.5. FRAUDES NO AMAZONAS

Neste ponto, não se faz qualquer juízo de valor sobre culpabilidade dos atores envolvidos, extraindo-se os relatos de dados publicados em decisões, ou relatórios públicos, servindo o relato única e exclusivamente para deles serem extraídos os dados relacionados ao valores que serão trabalhados na construção do índice.

4.5.1. Arena da Amazônia – Vivaldo Lima

Um dos símbolos de preservação da história do futebol no Amazonas é a Arena da Amazônia – Vivaldo Lima, anteriormente intitulado “Estádio Vivaldo Lima”. Sendo uma das doze sedes escolhidas para a realização da Copa do Mundo FIFA de Futebol de 2014, teve sua construção iniciada no mês de novembro do ano de 2010. Esse grande investimento feito pelo Estado do Amazonas, atendeu aos requisitos solicitados pela FIFA (Federação Internacional de Futebol Associado), contratando, para esta empreitada, uma empresa de engenharia (Contrato nº 44/2010-Seinf-AM), estimando um tempo para a construção em torno de quatro anos.

De acordo com o TCU (Tribunal de Contas da União), o valor final destinado para esta construção foi de R$ 615.992.824,67 milhões, sendo que, 25% deste valor foi pago pelo Governo do Estado, por meio da Caixa Econômica Federal e 75% financiado pelo BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Com o objetivo de verificar a regularidade dos procedimentos de concessão do financiamento da construção, o TCU autorizou a Segecex (Secretaria Geral do Controle Externo) para a realização de uma auditoria. Portanto, a análise visava comprovar:

“[…se as providências determinadas anteriormente pelo Tribunal foram atendidas pelo BNDES. Adicionalmente, a análise da documentação teve por finalidade encontrar indícios de alguma intercorrência grave na execução da Arena] (CAMPELO, Valmir, 2014).”

De acordo, com o relatório elaborado pós auditoria, o TCU declarou que o valor do orçamento de sobrepreço foi de em R$ 86.544.009,11 milhões e que o valor realmente usado para a obra foi no total de R$ 529.448.815,56 milhões.

4.5.2. Gasoduto Urucu-Coari-Manaus

O Gasoduto Urucu-Coari-Manaus, foi inaugurado no ano de 2011, com a pretensão de abranger sete municípios, estendendo-se desde o Polo Arara, localizado no município de Urucu, em Coari, à uma refinaria em Manaus. A empresa responsável por esta construção inicialmente foi o Sistema Petrobrás que, após um grande fracasso em licitações, idealizou um formato de realização através de uma empresa para cumprir seu objetivo principal de obter empréstimos e realizar a obra.

Esta obra foi orçada no valor inicial de R$ 666,7 milhões, porém, o TCU, em auditoria, identificou irregularidades por meio de aditivos contratuais, onde os valores destinados à esta empreitada excederam em 84,3% do valor, ou seja, o equivalente a R$ 561,9 milhões.

O TCU (2015) ainda afirmou que:

“O trabalho de levantamento constatou que os aditivos previram a alteração da logística de transporte de tubos para 71 km de distância do empreendimento, com a utilização de helicópteros. Além disso, a metodologia construtiva foi alterada porque em uma área de 36 km do trecho Coari-Anamã o solo se mostrou instável ao ponto de não suportar o equipamento que havia sido planejado, impedindo o prosseguimento das obras.”

Este tipo de aumento “constitui uma simplificação indevida da orçamentação com o condão até mesmo de comprometer as estimativas de preços efetuadas pela estatal”. (TCU, Secom apud Benjamin Zymler, 2015). Ao apurar e constatar todas essas informações, o Tribunal de Contas decidiu então, multar em R$ 45 mil os gestores responsáveis por autorizar a realização das obras de forma irregular e inadequada.

4.5.3. Operação Maus Caminhos

Nesta operação, que surgiu no mês de setembro do ano de 2016, vários agentes e líderes foram presos por desvio de verbas públicas destinadas à saúde do Estado do Amazonas, especificamente através de um instituto que tinha nome quase homônimo ao da operação. Fraudes essas ocorridas em três unidades de saúde localizadas em Manaus, Tabatinga e Rio Preto da Eva, por meio de contratos estabelecidos entre o governo e as gestões.

De acordo como o relato do TCU, uma organização criminosa que envolvia a participação de funcionários púbicos que atuavam em importantes funções dentro da organização e também, algumas empresas que desviavam parte do dinheiro recebido em forma de contratos superfaturados, como se fossem ciclos, para que tais valores voltassem para as suas próprias contas.

O MPF (Ministério Público Federal), 2015, constatou que:

“Nesse esquema, quebras de sigilo fiscal e bancário revelaram que, dos quase R$ 900 milhões repassados, entre 2014 e 2015, pelo Fundo Nacional de Saúde (FNS) ao Fundo Estadual de Saúde (FES), mais de R$ 250 milhões teriam sido destinados ao INC. A apuração da primeira fase indicou a prática de desvios milionários por meio de pagamentos a fornecedores sem contraprestação ou por serviços e produtos superfaturados, movimentação de grande volume de recursos via saques em espécie e lavagem de dinheiro pelos líderes da organização criminosa.”

O caso em questão, é que deste valor destinado, comprova-se que em uma das fraudes que foram identificadas, foram utilizados mais de R$ 1 milhão para realizar pagamentos a uma das empresas desta organização criminosa. O Ministério Público ainda afirmou que este valor foi superfaturado em quase 400% e que se este serviço fosse adquirido pelo Estado, teria um custo real em torno de R$ 318 mil reais, porém, o desvio aconteceu e mais uma vez, causou grande prejuízo aos cofres públicos.

A Operação Maus Caminhos ainda possui desdobramentos em vigor, a fim de deflagrar todo esse sistema de corrupção e fraude no Amazonas e até o presente momento “deverá decidir sobre o ajuizamento das ações cabíveis em relação às etapas mais recentes das investigações da Operação Maus Caminhos.” (MPF, 2019). Para isto, o MPF contou com uma ação entre os órgãos: Controladoria Geral da União (CGU), Tribunal de Contas da União (TCU), Tribunal de Contas do Estado do Amazonas (TCE-AM), Receita Federal e Polícia Federal (PF).

4.5.4. Operação Sangria no Amazonas – 2ª Etapa

Iniciada com as suspeitas de que o Governo do Estado do Amazonas estaria desviando dinheiro público destinado a atender as necessidades da pandemia da COVID-19. A segunda fase dessa operação, tem por objetivo investigar de forma profunda e minuciosa a atuação de uma organização criminosa que se instalou juntamente com o Governo para realizar as fraudes.

De acordo com a Procuradoria-Geral do Amazonas (2020), “os investigados são suspeitos de práticas como peculato, lavagem de dinheiro e também de promover a dispensa de licitação fora das hipóteses previstas em lei.”

Após uma peça enviada ao STJ (Superior Tribunal de Justiça), a Subprocuradora-Geral do Amazonas apurou que:

“O inquérito em curso investiga o direcionamento na contratação da empresa; sobrepreço e superfaturamento na aquisição dos respiradores; organização criminosa; lavagem de dinheiro; montagem de processos e adulteração de documentos, com a finalidade de encobrir os crimes praticados. (REPÚBLICA, Procuradoria Geral, 2020)”

O valor designado à compra de 28 respiradores, obteve um custo total de R$ 2,9 milhões, porém, a Polícia Federal, após apuração, constatou e afirmou que este valor, adquiriu um sobrepreço de 133,67%, através da Secretaria de Saúde que efetivou a compra. Tais respiradores, obtiveram o reajuste de 2,4 milhões, valor adquirido por meio de uma empresa de bebidas alcoólicas para 2,9 milhões, valor então repassado ao Governo, fundamentando que, houve um desvio de aproximadamente, R$ 496 mil, registrados pela Controladoria-Geral da União, bem como, a venda direcionada.

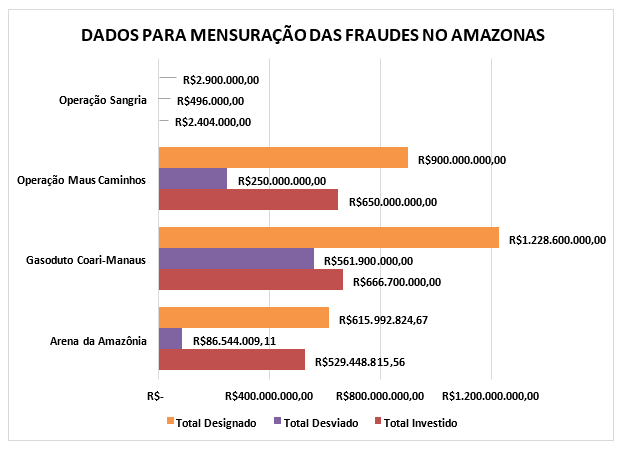

4.6. Apresentação de Dados para Mensuração das Fraudes no Amazonas

Para uma melhor visualização das informações coletadas acima, apresentamos a seguir, um índice por colunas onde é possível mensurar, de forma geral, os quantitativos totais de desvios em dinheiro em cada caso. Dividido em três partes, a demonstração se dá por: Total de Valores Designados, destacados pela cor laranja; Total de Valores Desviados, caracterizados pela cor roxa; e, Total de Valores Investidos em cada situação, representados pela cor vermelha.

De acordo com o gráfico, visualizamos em primeiro lugar, atingindo um recorde de valores, o Gasoduto Urucu-Coari-Manaus, que teve um sobrepreço designado e consequentemente, superou em desvios e investidas. O exorbitante valor, refere-se a uma tentativa de a Petrobrás aumentar o orçamento, apontando diversas falhas inexistentes no perímetro em que a obra seria concretizada.

O segundo lugar, é ocupado pela Operação Maus Caminhos, que um pouco abaixo, ainda apresenta altos valores, mas que, obteve um menor montante de desvio, se comparado ao primeiro lugar.

Em terceiro lugar, contemplamos a construção da Arena da Amazônia, que obteve um índice menor de desvio, em relação aos valores designados e investidos, todavia percebemos que ainda se refere a milhões.

E em quarto e último lugar, analisamos a Operação Sangria, que traz mais um vergonhoso exemplo fraudulento por parte do governo, que no período da COVID-19, aproveitou-se para obter benefícios próprios, causando mais prejuízos e desespero à população.

Por meio do índice apresentado, pode-se então, apurar o quantitativo em reais dos valores públicos que foram desviados entre os anos de 2010 a 2020. Dados que comprovam a gravidade e a dimensão de improbidades que assolam este Estado frequentemente.

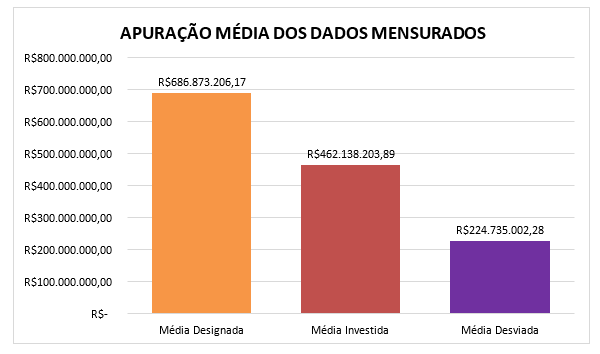

Analisando os dados, chegamos às seguintes observações:

Com base nos dados tabulados no formato de média, construímos o Índice de Apuração de Fraudes no Amazonas, expressado pela seguinte fórmula:

IFA = MD / MI Onde:

IFA – Índice de Fraude no Amazonas

MD = Média Desviada (valor que de acordo com os relatórios de fiscalização foram considerados desviados ou mau aplicados)

MI = Média Investida (valor realmente investido na compra ou serviço contratado)

Independente de os números apurados ao final de todo o processo serem exatamente estes, de forma exemplificativa com os dados coletados, buscou-se relacionar o volume de recursos tidos como fraudes, comparando-se com o volume de recursos realmente investidos, até então apontados nos relatórios. Construindo-se assim, um indicador que pode ser aplicado para cada caso, bem como ser apurado de forma geral.

Aplicando-se a forma geral, temos:

IFA = MD / MI >>> IFA = 224.735.002,28 / 462.138.203,89 = 0,486294 ou 48,63%.

Por uma observação lógica matemática, quanto maior o resultado do índice, maior o valor considerado como fraude, logo, tomando o valor relativo de cada caso em relação à média geral de casos observados, pode-se fazer uma relação de quanto mais fraudulento, ou menos fraudulento cada caso.

Neste trabalho não se pretendeu exaurir os cálculos de cada caso, servido a proposição do índice, como mecanismo para o desenvolvimento de futuros trabalhos, que possam considerar o IFA, como modelo para construção de parâmetros próprios de cada Estado, ou Município, ou ainda a evolução do modelo sugerido.

4.7. ATUAÇÃO DOS ÓRGÃOS RESPONSÁVEIS DO SETOR PÚBLICO NO COMBATE ÀS FRAUDES (ANTES DO ÍNDICE)

De acordo com OLIVEIRA, Maria Célia (2021), baseada na Lei nº 7.492/1986 art. 4º da Casa Civil, “a gestão fraudulenta é a prática de ato de direção, administração ou gerência, voluntariamente consciente, que traduza manobras ilícitas, com emprego de fraudes, ardis e enganos pelos administradores”.

Para identificar e combater essas fraudes, os órgãos responsáveis tem atuado com diligência, responsabilidade, transparência e comprometimento, com objetivos de verificar, constatar e provar que essas ações tem prejudicado o bom funcionamento de repasses de valores públicos às entidades, e são eles: Controladoria-Geral da União (CGU), Tribunal de Contas da União (TCU), Tribunal de Contas do Estado do Amazonas (TCE-AM), Ministério Público, Receita Federal e Polícia Federal (PF).

O Órgão de Controle Interno do Governo Federal, é a CGU. Sua competência abrange realizar atividades relacionadas à defesa do patrimônio público e ao incremento da transparência da gestão, por meio de ações de auditoria pública, correição, prevenção e combate à corrupção e ouvidoria.

O Órgão de Controle Externo que auxilia o Congresso Nacional, é o TCU. De acordo com o portal do TCU, ele tem a missão de acompanhar a execução orçamentária e financeira do País. É responsável pela fiscalização contábil, financeira, orçamentária, operacional e patrimonial dos órgãos e entidades públicas do país.

A missão do Tribunal de Contas do Estado, segundo GARCIA, Etelvina (2015) é exercer o controle da gestão dos recursos públicos, orientando e fiscalizando sua correta e efetiva aplicação em benefício da sociedade amazonense.

O Ministério Público é um órgão independente que não está vinculado a nenhum dos poderes (executivo, legislativo e judiciário). De acordo com a Constituição da República, é uma instituição permanente que possui autonomia e independência funcional. Essa característica é importante para que ele exerça a função fiscalizadora do poder.

Responsável pelos tributos de competência da união, a Secretaria Especial da Receita Federal do Brasil, é um órgão subordinado ao Ministério da Fazenda que também auxilia o Poder Executivo Federal na formulação da política tributária brasileira, previne e combate a sonegação fiscal, ou seja, administra o sistema tributário e aduaneiro.

Por fim, o site do governo define a Polícia Federal com um importante órgão de fiscalização, que atua com o intuito de “defender a sociedade e a Constituição Federal, enfrentando a criminalidade e preservando o Estado Democrático de Direito.”

CONSIDERAÇÕES FINAIS

Finalmente, obtivemos os resultados esperados para este projeto. Observamos dados importantes que servem de alerta e informação para a população e os órgãos que atuam no combate às fraudes no Estado do Amazonas. A competência de agir contra essas irregularidades, convém principalmente aos órgãos, mas também, a cada cidadão, que pode auxilia-los por meio de denúncias. Por isso, torna-se tão importante adquirir conhecimento acerca destes dados coletados e de cada procedimento que envolve o dinheiro público, para que essas ocorrências diminuam, ou até mesmo que sejam sanadas completamente.

A Norma Brasileira da Contabilidade (NBC T 11 – IT – 03), afirma quanto à detecção de fraudes que auditor também possui um importante papel para identificar fraudes, pois:

“Deverá avaliar criticamente os sistema contábil, incluindo o controle interno, tanto em termos de concepção quanto de funcionamento efetivo, concedendo especial atenção às condições ou eventos que representem aumento de risco de fraude ou erro, que incluem: a) estrutura ou atuação inadequada da administração da entidade auditada ou de algum dos seus membros; b) pressões internas e externas; c) transações que pareçam anormais; d) problemas internos no cumprimento dos trabalhos de auditoria; e) fatores específicos no ambiente de sistemas de informação computadorizados.”

O Conselho Federal da Contabilidade (CFC Nº. 1.207/09) aprova a Norma Brasileira da Contabilidade (NBC TA 240) e reitera que a total responsabilidade de identificar e prevenir as fraudes é da governança e da administração da entidade, que podem fazer tentativas de conscientizar e impedir que estes atos sejam praticados.

O estado do Amazonas carrega um grande histórico de desvios de verbas públicas, nas mais diversas áreas como saúde, educação, esporte, lazer, construção civil, etc. O resultado disso, é um impacto profundo àqueles que são os mais prejudicados, ou seja, a população, que deixa de ser atendida por estes setores e permanece na condição de fragilidade e vulnerabilidade.

Espera-se que com a demonstração do modelo de índice proposto (IFA), como contribuição para mensurar fraudes, não só no Amazonas, outros pesquisadores e estudiosos possam desenvolver modelos próprios, e apreciar os resultados à luz da realidade de cada Governo em cada unidade federativa, possibilitando a constante evolução dos sistemas de combate à corrupção, que entre outras, é missão fundamental dos órgãos de controle.

REFERÊNCIAS

ARAÚJO, Adriano Santos. Auditoria I. 1ª ed. Salvador, Faculdade de Ciências Contábeis; Superintendência de Educação a Distância, 2020.

CAMELLO, Maurilio; RIBEIRO, Osni Moura. Ética na Contabilidade. 2ª ed. São Paulo: Saraiva Educação, 2021.

CAMPELO, Valmir, 2014. Relatório de Acompanhamento da operação de crédito relativa ao projeto Arena da Amazônia. Tribunal de Contas da União, 2014. Disponível em: https://www.jusbrasil.com.br/jurisprudencia/tcu/315644132/inteiroteor-315644186. Acesso em: 18 de outubro de 2023.

Conselho Federal da Contabilidade. Resolução CFC Nº. 1.207/09. NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis. Disponível em: http://www.oas.org/juridico/portuguese/res_1207.pdf. Acesso em: 28 de novembro de 2023.

GARCIA, Etelvina. Tribunal de Contas do Estado do Amazonas – Sessenta e cinco anos. 2 ed. – Manaus: Norma Editora, 2015.

Missão, Visão e Valores – Polícia Federal. Disponível em: https://www.gov.br/pf/ptbr/acesso-a-informacao/institucional/missao-visao-e-valores. Acesso em: 25 de novembro de 2023.

Controladoria-Geral da União (CGU). Disponível em: https://www.gov.br/ptbr/orgaos/controladoria-geral-da-uniao. Acesso em: 27 de novembro de 2023. GUEDES, Kevlyn. Artigo: Desvio de verbas públicas como crime hediondo, 2021. Disponível em: https://www.jusbrasil.com.br/artigos/desvio-de-verbas-publicas-como- crime-hediondo/1281039137. Acesso em 2023: 28 de novembro de 2023.

JACOB PEREIRA, Luiz Carlos; COSTA DE FREITAS, Eduardo; ONOME IMONIANA,

Joshua. Avaliação do sistema de combate às fraudes corporativas no Brasil.

Revista Contemporânea de Contabilidade, vol. 11, num. 23, maio-agosto. Santa Catarina: Universidade Federal de Santa Catarina, 2014.

KNUTH, Valdecir. Auditoria. 1ª ed. Indaial: Uniasselvi, 2013.

Ministério Público do Estado do Amazonas. Disponível em: https://www.mpam.mp.br/instituicao/sobre-o-mpam. Acesso em: 28 de novembro de 2023.

Ministério Público Federal, 2016. Operação Maus Caminhos. Disponível em: https://www.mpf.mp.br/grandes-casos/operacao-maus-caminhos/entenda-o-caso. Acesso em: 20 de novembro de 2023.

Ministério Público Federal, 2020. Covid-19: MPF, PF e CGU deflagram segunda etapa da Operação Sangria no Amazonas. Procuradoria-Geral da República. Disponível em: https://www.mpf.mp.br/pgr/noticias-pgr/covid-19-mpf-e-pf-deflagramsegunda-etapa-da-operacao-sangria-no-amazonas. Acesso em: 24 de novembro de 2023.

NASCIMENTO, Paulo Emílio Felipe. Auditoria independente: Como lidar com erros e fraudes nas organizações. TCC (Graduação) – Curso de Ciências Contábeis, Faculdade Padrão de Aparecida de Goiânia. Aparecida de Goiânia, 2014.

OLIVEIRA, Maria Neri de. Por dentro do MPF: conceitos, estrutura e atribuições. 7ª ed. Brasília: MPF, 2021.

Norma Brasileira da Contabilidade. NBC T 11 – IT – 03 – A detecção de Fraudes. Disponível em: https://www.portaldecontabilidade.com.br/nbc/t1103.htm. Acesso em: 29 de novembro de 2023.

PEREIRA, Alexandre Demetrius. Auditoria das demonstrações contábeis. 2ª ed. São Paulo: Saraiva Educação, 2018.

PERES, João Roberto; BRIZOTI, Nilson. Compliance Corrupção de Fraudes no Mundo Empresarial. 1ª ed. São Paulo: Edição dos autores, 2016.

Procuradoria Geral da República, 2020. Covid-19: MPF, PF e CGU deflagram segunda etapa da Operação Sangria no Amazonas. Disponível em: https://www.mpf.mp.br/pgr/noticias-pgr/covid-19-mpf-e-pf-deflagram-segunda-etapada-operacao-sangria-no-amazonas. Acesso em: 22 de novembro de 2023.

Receita Federal.Disponível em: https://www.gov.br/receitafederal/pt-br/acesso-ainformacao/institucional. Acesso em: 28 de novembro de 2023. SOUZA, Juliane Vieira. Auditoria I. 1ª ed. Indaial: Uniasselvi, 2017.

TCU, Secom. TCU responsabiliza gestores por projeto deficiente no gasoduto Urucu-Coari-Manaus. Tribunal de Contas da União, 2015. Disponível em: https://portal.tcu.gov.br/imprensa/noticias/tcu-responsabiliza-gestores-por-projetodeficiente-no-gasoduto-urucu-coari-manaus.htm. Acesso em: 03 de novembro de 2023.

Tribunal de Contas da União. Disponível em: https://portal.tcu.gov.br/institucional/conheca-o-tcu/competencias/. Acesso em: 25 de novembro de 2023.

1Discente graduanda do Curso de Contabilidade (CEUNI FAMETRO).

2Discente graduando do Curso de Contabilidade (CEUNI FAMETRO).

3Discente graduanda do Curso de Contabilidade (CEUNI FAMETRO).

4Professor Especialista em Gestão Financeira, Contabilidade e Auditoria (FGV);Contador e Bacharel em Direito (UFAM), Licencidado em Matemática (UCDB/FGV)