REGISTRO DOI: 10.5281/zenodo.10205161

PAOLA GUILHERME MARTINS ALBERGARIA

KEROLAYNE ROCHA ARAUJO

LUCAS BAZILIO NASCIMENTO

ORIENTADOR PROF. Ms. DENIS DOS SANTOS SANTIAGO PEREIRA

RESUMO

A revolução tecnológica provocou uma transformação significativa na forma como encaramos o ambiente ao nosso redor e nos relacionamos com o mundo. O setor bancário não ficou imune a essa mudança. O século XXI demandou serviços mais sofisticados, ágeis e adaptados às necessidades individuais. Os bancos digitais emergiram como resposta às exigências do mercado, oferecendo facilidade de acesso a serviços financeiros por meio de inovações tecnológicas. Paralelamente, o fácil acesso à internet, seja residencial ou móvel, impulsionou o surgimento das Fintechs, instituições financeiras operando exclusivamente online, oferecendo praticamente todos os serviços dos bancos tradicionais na palma da mão. Este estudo adotou uma abordagem quantitativa e descritiva ao pesquisar os universitários da UEMG – Campus Carangola, buscando compreender a integração dessas tecnologias em seu cotidiano e suas principais aplicações. O perfil de usuários dos bancos digitais entre os universitários da UEMG – Campus Carangola revela uma crescente preferência por fintechs. Motivados pela conveniência e agilidade, esses estudantes optam por soluções financeiras inovadoras que se integram perfeitamente ao seu estilo de vida acadêmico. A busca por experiências bancárias personalizadas, aliada à flexibilidade e à ausência de burocracia, evidencia uma mudança de paradigma no comportamento financeiro dessa geração. A adoção massiva de plataformas digitais sugere uma transição gradual de uma abordagem tradicional para uma visão mais tecnológica e adaptável, redefinindo as expectativas em relação aos serviços bancários convencionais.

Palavras-chave: Bancos digitais; Universitários; Fintech

ABSTRACT

The technological revolution has caused a significant transformation in the way we view the environment around us and relate to the world. The banking sector was not immune to this change. The 21st century demanded more sophisticated, agile services adapted to individual needs. Digital banks emerged as a response to market demands, offering easy access to financial services through technological innovations. At the same time, easy access to the internet, whether residential or mobile, has boosted the emergence of Fintechs, financial institutions operating exclusively online, offering practically all the services of traditional banks in the palm of your hand. This study adopted a quantitative and descriptive approach when researching university students at UEMG – Campus Carangola, seeking to understand the integration of these technologies into their daily lives and their main applications. The user profile of digital banks among university students at UEMG – Campus Carangola reveals a growing preference for fintechs. Motivated by convenience and agility, these students opt for innovative financial solutions that integrate seamlessly into their academic lifestyle. The search for personalized banking experiences, combined with flexibility and the absence of bureaucracy, highlights a paradigm shift in the financial behavior of this generation. The massive adoption of digital platforms suggests a gradual transition from a traditional approach to a more technological and adaptable vision, redefining expectations regarding conventional banking services.

Keywords: Digital banks; College students; Fintech

1. Introdução

Nos últimos anos, tem sido observado um crescente interesse dos estudantes universitários em relação aos bancos digitais como sua principal opção para serviços financeiros. Essa mudança no comportamento dos alunos em relação às instituições financeiras levanta a necessidade de investigar os motivos que levam os alunos da UEMG Carangola a adotarem os bancos digitais. Compreender esses motivos é fundamental tanto para as instituições financeiras se adaptarem às demandas dos jovens quanto para as universidades oferecerem suporte adequado aos seus estudantes em relação às finanças pessoais.

A comodidade e a praticidade oferecidas pelos bancos digitais têm sido apontadas como fatores determinantes na escolha dessas plataformas pelos estudantes. De acordo com Costa (2019), a conveniência proporcionada pelos serviços bancários digitais é um dos principais atrativos para os jovens universitários. A possibilidade de realizar operações bancárias a qualquer momento e em qualquer lugar, sem a necessidade de deslocamento físico até uma agência bancária, é uma vantagem que se alinha com o estilo de vida agitado dos alunos da UEMG Carangola.

Além da comodidade, a economia de tempo é outro fator relevante na preferência dos estudantes pelos bancos digitais. Segundo Santos (2018), a geração atual valoriza a agilidade nas transações financeiras e busca soluções que otimizem seu tempo. Os bancos digitais oferecem processos simplificados, como a abertura de contas online, sem burocracias extensas, o que atende à demanda dos alunos por serviços financeiros rápidos e eficientes.

A influência das redes sociais também desempenha um papel significativo na adoção dos bancos digitais pelos estudantes universitários. Conforme Oliveira (2017), os jovens são nativos digitais e utilizam ativamente as redes sociais como fonte de informação e recomendação. A presença marcante dos bancos digitais nessas plataformas, por meio de anúncios, conteúdos relevantes e interações com os usuários, contribui para a construção de confiança e familiaridade, incentivando os alunos da UEMG Carangola a aderirem a essas instituições financeiras.

Além disso, a ampla disponibilidade de recursos e funcionalidades nos bancos digitais pode atrair os estudantes. A possibilidade de realizar transações bancárias, consultar saldos e extratos, fazer pagamentos, transferências e até mesmo investimentos, tudo isso através de um aplicativo móvel ou plataforma online, proporciona uma experiência abrangente e completa (Souza, 2017).

Outro fator relevante é a oferta de benefícios exclusivos por parte dos bancos digitais. Muitas instituições desse segmento oferecem isenção de tarifas para diversas operações, como transferências, pagamentos de contas e saques em caixas eletrônicos, além de programas de cashback e descontos em estabelecimentos parceiros. Essas vantagens podem ser atraentes para os estudantes, que buscam otimizar seus recursos financeiros (Silva, 2017).

Ademais, a reputação e a confiança conquistadas pelos bancos digitais ao longo do tempo também podem influenciar a escolha dos alunos. A percepção de segurança e eficiência transmitida por essas instituições contribui para que os estudantes se sintam confortáveis em lidar com suas finanças através dessas plataformas (Oliveira, 2017).

No entanto, é importante ressaltar que a familiaridade com a tecnologia e a busca por inovação por parte dos jovens também são fatores que levam à adoção dos bancos digitais. Os estudantes da UEMG Carangola, como parte de uma geração que cresceu em um ambiente digital, estão mais propensos a adotar soluções tecnológicas para suas necessidades financeiras (Santos, 2018).

Além dos aspectos mencionados anteriormente, a experiência positiva de outros estudantes com os bancos digitais pode desempenhar um papel importante na escolha dessas instituições financeiras. Através de recomendações e relatos de experiências positivas compartilhados entre os estudantes, a confiança e a percepção de valor dos bancos digitais podem ser reforçadas (Costa, 2019).

Em resumo, a preferência dos alunos da UEMG Carangola pelos bancos digitais está associada a uma série de fatores, incluindo a comodidade, a praticidade, a economia de tempo, a influência das redes sociais, a ampla disponibilidade de recursos, os benefícios exclusivos, a reputação e a confiança, a familiaridade com a tecnologia, a busca por inovação e as experiências positivas compartilhadas. Compreender esses motivos é fundamental para as instituições financeiras e universidades se adaptarem às necessidades dos estudantes e oferecerem suporte adequado em relação às finanças pessoais.

2. JUSTIFICATIVA

O advento da tecnologia trouxe mudanças significativas em diversos setores, incluindo o sistema financeiro. Nos últimos anos, temos observado um crescimento expressivo na utilização de bancos digitais, especialmente entre os jovens e estudantes universitários. Diante desse contexto, surge a necessidade de compreender os motivos que levam os alunos da UEMG Carangola a utilizar os bancos digitais, a fim de investigar as possíveis influências dessa preferência e suas implicações na gestão financeira pessoal e no relacionamento com as instituições financeiras tradicionais.

Uma das principais razões que podem justificar essa escolha é a conveniência e a praticidade oferecidas pelos bancos digitais. Os alunos da UEMG Carangola são indivíduos altamente conectados, que buscam soluções que se adequem ao seu estilo de vida acelerado e dinâmico. Os bancos digitais proporcionam acesso 24 horas por dia, sete dias por semana, sem a necessidade de deslocamento físico até agências bancárias, oferecendo serviços bancários básicos, como transferências, pagamentos, consulta de saldo e extratos, por meio de aplicativos móveis ou plataformas online. Essa facilidade de acesso e a agilidade nas transações podem ser fatores decisivos para os alunos da UEMG Carangola optarem pelos bancos digitais.

Além disso, outro fator que pode influenciar a escolha dos alunos é a possibilidade de economizar tempo e evitar burocracias. Os bancos digitais são conhecidos por processos simplificados, como abertura de contas totalmente online, sem necessidade de comparecer a uma agência física, e a redução de exigências documentais. Isso pode ser atrativo para os estudantes que possuem uma rotina acadêmica intensa e desejam otimizar seu tempo.

Ainda, a oferta de serviços diferenciados e vantajosos por parte dos bancos digitais pode despertar o interesse dos alunos da UEMG Carangola. Muitas dessas instituições oferecem isenção de tarifas em diversas operações, como transferências entre contas do mesmo banco, pagamento de contas, saques em caixas eletrônicos, além de disponibilizarem programas de cashback e benefícios exclusivos para determinados estabelecimentos comerciais. Essas vantagens podem atrair os estudantes, que geralmente buscam maneiras de reduzir custos e aproveitar benefícios adicionais.

Ademais, o ambiente digital e a presença nas redes sociais também podem exercer influência na decisão dos alunos em utilizar bancos digitais. A geração atual é altamente familiarizada com a tecnologia e possui uma presença ativa nas mídias sociais. Os bancos digitais, por sua vez, têm uma presença marcante nesses canais, utilizando estratégias de marketing e comunicação direcionadas aos jovens. Essa exposição constante aos serviços bancários digitais pode despertar o interesse e a curiosidade dos alunos da UEMG Carangola em experimentar essa modalidade bancária.

Compreender os motivos que levam os alunos da UEMG Carangola a utilizar os bancos digitais é relevante não apenas para os estudantes, mas também para as instituições financeiras tradicionais, que podem utilizar essas informações para adaptar seus serviços e atender melhor às necessidades dessa geração conectada. Além disso, esse estudo pode contribuir para a disseminação de informações e conhecimentos sobre o uso responsável dos bancos digitais, alertando os alunos sobre possíveis riscos e desafios associados a essa modalidade bancária.

Por fim, investigar os motivos que levam os alunos da UEMG Carangola a preferir os bancos digitais pode fornecer insights valiosos para o desenvolvimento de estratégias educativas, visando à promoção da literacia financeira e ao estímulo de uma gestão financeira consciente e saudável entre os estudantes universitários.

3. DEFINIÇÃO DO PROBLEMA

O objetivo deste estudo é investigar os motivos que levam os alunos da UEMG Carangola a utilizarem os bancos digitais como sua principal opção para serviços financeiros. Serão explorados os fatores que influenciam essa escolha, levando em consideração a conveniência, praticidade, economia de tempo e vantagens oferecidas pelos bancos digitais, bem como a influência do ambiente digital e das redes sociais nessa decisão. Além disso, serão examinadas as percepções e experiências dos alunos em relação aos bancos digitais, assim como possíveis desafios e preocupações relacionados ao uso dessas plataformas. O estudo visa contribuir para o entendimento das preferências e comportamentos dos alunos da UEMG Carangola em relação aos bancos digitais, fornecendo insights relevantes para o aprimoramento dos serviços financeiros oferecidos e auxiliando na tomada de decisões estratégicas das instituições financeiras.

Segundo Santos et al. (2018), a preferência dos consumidores por serviços bancários digitais tem crescido significativamente nos últimos anos, especialmente entre os jovens, devido à conveniência, praticidade e agilidade que essas plataformas oferecem.

Oliveira (2017) descreve sobre como os bancos digitais fazem parte da vida dos jovens, onde:

A presença dos bancos digitais nas redes sociais tem exercido um papel importante na influência e adoção dessas plataformas pelos jovens, que são altamente conectados e utilizam as redes sociais como fonte de informação e recomendações (OLIVEIRA, 2017).

4. EVISÃO DE LITERATURA

O presente capítulo tem como objetivo fornecer uma visão abrangente da difusão de inovações no setor bancário, com ênfase no contexto brasileiro. Inicialmente, exploramos a evolução da digitalização dos serviços bancários e procuramos definir o conceito de Banco Digital, identificando os termos correlatos e as transformações que esse conceito passou ao longo do tempo, impulsionadas pelas inovações tecnológicas adotadas pelas instituições financeiras. Destaca-se que, atualmente, o termo Banco Digital está mais vinculado a um modelo de negócios do que simplesmente a um canal de distribuição de produtos e serviços bancários.

Em seguida, apresentamos algumas iniciativas que representam passos significativos em direção ao modelo de Bancos Digitais em economias desenvolvidas. Isso nos permite observar as tendências globais e as melhores práticas que podem ser aplicadas no contexto brasileiro.

Por fim, realizamos uma revisão da literatura, onde destacamos os modelos teóricos mais relevantes utilizados para compreender a aceitação de tecnologia no setor bancário.

4.1. INOVAÇÃO TECNOLÓGICA NO SETOR BANCÁRIO BRASILEIRO

Os primeiros bancos virtuais surgiram em paralelo ao avanço tecnológico dos computadores, com a intenção de oferecer atendimento aos clientes exclusivamente por meio de acesso remoto, minimizando o contato físico entre os funcionários do banco e os clientes. No Brasil, essa iniciativa foi influenciada pelas experiências bem-sucedidas dos bancos Cortal na França e First Direct na Inglaterra. Os pioneiros na implementação dessa tecnologia no país foram, em sequência, o Unibanco, o Real e o Bandeirantes.

Os bancos virtuais se baseavam em uma infraestrutura complexa, onde o atendimento pessoal só ocorria em casos nos quais os clientes não podiam satisfazer suas necessidades por meio do autoatendimento. Nesse cenário, a configuração dos bancos virtuais dependia da tecnologia de call center, do marketing de relacionamento e do uso de programas de computador para determinar quais clientes necessitavam de assistência pessoal. (VEIGA; OLIVEIRA, 2006).

As primeiras manifestações de serviços bancários direcionados para o digital podem ser rastreadas até o surgimento dos caixas eletrônicos e cartões na década de 1960, notáveis pela capacidade de autoatendimento que ofereciam. Esse modelo de interação evoluiu conforme a disseminação da Internet na década de 1990, permitindo o acesso aos serviços bancários online. A partir dos anos 2000, o aprimoramento das redes de banda larga e a aceitação crescente do comércio eletrônico pelos consumidores transformaram a relação entre os usuários e os serviços bancários, estabelecendo os alicerces para as transformações que experienciamos atualmente (VEIGA; OLIVEIRA, 2006).

Com o avanço tecnológico que tem sido implementado nos últimos anos, novos modelos de negócios estão surgindo e novas características estão sendo adicionadas às primeiras iniciativas em direção ao modelo digital. Na configuração atual do setor, podemos destacar dois fatores de contexto como impulsionadores da emergência dos Bancos Digitais no Brasil: as inovações nas tecnologias digitais e as atualizações regulatórias estabelecidas pelo Banco Central.

De acordo com Marques (2019), a Lei nº 12.865/2013 estabelece diretrizes para a utilização de documentos digitais no âmbito do Sistema Financeiro Nacional. Essa regulamentação desempenhou um papel fundamental na inauguração dos bancos digitais, proporcionando aos clientes a oportunidade de estabelecer relacionamentos financeiros por meios digitais, eliminando a necessidade de deslocamento a agências bancárias. Além disso, a promulgação dessa lei facultou ao Banco Central a capacidade de regulamentar o processo de criação de contas de pagamento digitais.

De acordo com Pinheiro (2017), as instituições de pagamento ganharam uma reputação tão sólida que os clientes agora as apelidam de bancos digitais, graças às suas inegáveis vantagens competitivas e flexibilidades em comparação com os bancos tradicionais. Esse apelido reflete uma tendência notável: as fintechs, incluindo os bancos digitais, ocuparam com destreza as brechas de mercado que surgiram devido à insatisfação dos clientes com as instituições financeiras tradicionais. Antes, esses clientes não tinham uma alternativa realista para escapar do domínio das instituições financeiras convencionais.

Conforme apontado por Furtado (2020), o banco digital representa uma instituição financeira que concentra a oferta de seus produtos e serviços principalmente no ambiente online, apoiada por uma infraestrutura tecnologicamente avançada. A característica distintiva dessas entidades é a eliminação da necessidade de visitar uma agência física para a realização de operações financeiras. Isso traduz-se frequentemente em vantagens significativas para os clientes, tais como a isenção de taxas bancárias, a disponibilidade de cartões de crédito sem custos anuais e contas desprovidas de tarifas de manutenção.

Conforme a definição apresentada por Miranda (2017), os bancos digitais emergiram como uma transformação revolucionária no setor financeiro, oferecendo e disponibilizando todos os serviços que tradicionalmente eram associados aos bancos convencionais. A distinção fundamental reside no modo de entrega desses serviços, que agora se dá principalmente pela internet e através de aplicativos em computadores, smartphones e tablets.

Ainda para Miranda (2017), os clientes dos bancos digitais têm a flexibilidade de controlar uma ampla gama de serviços, como o gerenciamento do limite do cartão de crédito, solicitação de créditos para financiamento, abertura de contas e muitos outros, tudo por meio dessas plataformas digitais. Essa mudança de paradigma não apenas promove uma maior comodidade, mas também permite uma interação mais eficaz com as instituições financeiras, eliminando a necessidade de visitas físicas a agências bancárias. Esse desenvolvimento representa uma resposta direta às necessidades dos consumidores que buscam soluções bancárias mais ágeis e acessíveis na era digital.

Os bancos digitais adotam modelos de negócios fundamentados em tecnologia inovadora, utilizando canais eletrônicos para estabelecer relações com os clientes. Eles preenchem lacunas deixadas pelos bancos tradicionais, operando de maneira distintiva. A interação com os clientes ocorre exclusivamente de forma remota e geralmente oferece melhores condições e vantagens competitivas em termos de custos, serviços mais acessíveis e atendimento às necessidades dos clientes.

O Banco Central monitora de perto os resultados e a evolução dos bancos digitais, avaliando a eficiência do mercado financeiro no que se refere ao acesso, custo e concorrência para os usuários (Banco Central do Brasil, 2020). Essa supervisão assegura que os consumidores desfrutem de um ambiente financeiro que seja verdadeiramente benéfico, promovendo a inovação e garantindo que os bancos digitais ofereçam serviços seguros e vantajosos.

Com o objetivo de modernizar as regulamentações e a supervisão do sistema financeiro brasileiro, o Banco Central publicou, em 2016, a Resolução 4.480, que autoriza a abertura e encerramento de contas de depósito por meio eletrônico (BANCO CENTRAL DO BRASIL, 2016). Essa resolução pode ser considerada um marco legal no movimento de transformação digital, por duas razões fundamentais:

- Dentro de um setor altamente regulado, a resolução estabeleceu normas que autorizam e definem o funcionamento dessa inovação, proporcionando segurança jurídica para os consumidores. Além disso, permitiu que os bancos tradicionais oferecessem produtos competitivos no mercado, em resposta à concorrência das fintechs (empresas de tecnologia que oferecem soluções financeiras).

- Os consumidores passaram a ter maior liberdade para comparar os custos e a qualidade dos produtos e serviços entre diferentes bancos e a possibilidade de transferir seu relacionamento bancário para outra instituição. Antes dessa autorização, os clientes precisavam visitar uma agência física pelo menos duas vezes (para abrir e encerrar contas), durante o horário comercial do banco. Agora, eles têm a opção de manter um relacionamento totalmente virtual com a instituição, se assim desejarem. Essa mudança permite que os clientes acessem o novo banco de sua escolha no horário mais conveniente e abram uma nova conta, transferindo seus recursos e relacionamento, eliminando a necessidade de permanecer com uma instituição insatisfatória devido à falta de tempo para visitas presenciais.

Em 2016, o Banco Original lançou uma campanha de marketing declarando-se como o primeiro Banco Digital. Posteriormente, em 2018, outras duas instituições, originalmente estabelecidas como startups de soluções financeiras, obtiveram autorização do Banco Central para operar como bancos: o Banco Neon e o Nubank. Em consonância com essa tendência de mercado, a partir de 2016, os bancos tradicionais começaram a anunciar uma série de estratégias em suas campanhas publicitárias e comunicados aos acionistas visando a transformação digital (INFORMATIVO PARA ACIONISTAS TRIMESTRAL DO ITAU UNIBANCO, 2016; DIVULGAÇÃO DE INFORMAÇÕES AO MERCADO DO BANCO DO BRASIL, 2016).

Dentre os cinco principais bancos do mercado brasileiro, quatro lançaram produtos e serviços bancários para competir com essas novas instituições, incluindo a oferta de contas digitais. O Itaú, por exemplo, introduziu o aplicativo Abreconta8, que permitia aos usuários abrir contas no banco com condições de tarifas e serviços diferenciados, concluindo todo o processo por meio de um aplicativo dedicado. O Bradesco lançou o Next9, muitas vezes referido como o “banco digital do Bradesco”, pois operava de forma independente do banco principal e também oferecia a abertura de contas digitais. O Santander implementou a iniciativa Superdigital10, enquanto o Banco do Brasil lançou a Conta Fácil, permitindo que os usuários abrissem contas por meio do aplicativo do banco. Essas iniciativas têm ganhado popularidade, e em 2017, a FEBRABAN (2017) estimou que cerca de 940 mil clientes haviam adotado essa modalidade de contas digitais.

O advento de novas tecnologias impulsiona mudanças que estabelecem novos cenários para diferentes formas de consumo. As transformações na maneira como os consumidores interagem com as tecnologias digitais em seu dia a dia e na configuração do mercado bancário podem influenciar a disposição dos consumidores em adotar essas tecnologias. As mudanças nas expectativas dos consumidores podem aumentar sua inclinação para utilizá-las. Nesse contexto, é esperado que a intenção de uso do Banco Digital seja mais amplamente aceita em comparação com estudos anteriores, devido ao novo cenário apresentado.

Para Andrade (2019), no que diz respeito ao setor bancário, o avanço da tecnologia tem promovido uma discussão sobre o impacto positivo dos bancos digitais em todos os segmentos do mercado. Atualmente, as instituições financeiras digitais e as fintechs estão buscando maneiras de proporcionar maior conveniência e facilidade aos seus clientes, visando fortalecer sua posição no mercado bancário. Nesse contexto, os bancos digitais têm introduzido novas tecnologias e inovações nos serviços financeiros, resultando em vantagens como: a ampliação do acesso a serviços bancários para novos clientes, experiências inovadoras na utilização desses serviços, e um aumento significativo na velocidade das transações financeiras, entre outros benefícios.

De acordo com Reis (2020), no Brasil, o sistema bancário apresenta uma notável concentração. De acordo com informações fornecidas pelo Banco Central, em 2018, apenas seis bancos dominavam 70,9% das operações: Caixa Econômica Federal, Banco do Brasil, Itaú Unibanco, Bradesco e Santander. No ano seguinte, em 2019, a participação desses bancos cresceu ainda mais, alcançando a marca de 81%.

Segundo FEBRABAN (2020), discorre que em contraste com a considerável concentração no setor bancário, os bancos digitais têm experimentado um notável aumento de popularidade e atraído mais clientes nos últimos anos. Essa tendência ganhou ainda mais impulso durante a pandemia de COVID-19, como indicam pesquisas conduzidas pela Federação Brasileira de Bancos.

O século XXI impulsionou a demanda por serviços financeiros mais sofisticados, ágeis e personalizados. Os bancos digitais surgiram em resposta a essas necessidades do mercado, oferecendo aos seus clientes maior acessibilidade aos serviços financeiros por meio de inovações tecnológicas (BERDI; ORSO, 2019). Até um passado recente, o setor bancário brasileiro era notoriamente definido por sistemas convencionais de operação e prestação de serviços.

De acordo com Costa (2019), os bancos enfrentam dois desafios principais. O primeiro consiste em crescer em paralelo com seus clientes, reconhecendo-os como cidadãos. O segundo é alcançar economias de escala ao expandir o acesso a um maior número de clientes. Segundo Marques (2019), à medida que as contas digitais ganharam sucesso, essas instituições atraíram milhares de clientes e ampliaram seu portfólio de produtos e serviços, colocando-se em uma competição direta com os bancos tradicionais na conquista de clientes e na percepção de eficiência e custo-benefício das instituições financeiras. De acordo com Reis (2020), no Brasil, no início de 2020, o banco Nubank, para citar um exemplo, atingiu a notável marca de 20 milhões de clientes, enquanto o Banco Inter conquistou 5 milhões de clientes, destacando-se de maneira proeminente no cenário nacional. Segundo Said (2020), afirma que esse crescimento evidencia uma distinção fundamental entre esses novos concorrentes e as instituições bancárias tradicionais: os bancos convencionais tendem a centrar-se predominantemente em seus produtos, ao passo que as instituições digitais e as fintechs priorizam de maneira especial seus clientes.

O banco digital está transformando a forma como os serviços financeiros são oferecidos, abrindo portas para novas oportunidades tanto para os consumidores quanto para o mercado, intensificando assim a concorrência.

5. METODOLOGIA

Foi realizada uma pesquisa bibliográfica embasada em livros, artigos científicos e outras fontes publicadas, com o intuito de adquirir conhecimento de especialistas renomados no assunto tratado no presente artigo.

A abordagem metodológica adotada neste artigo compreende a realização de uma revisão bibliográfica abrangente, que abrange uma diversidade de fontes, como livros, artigos, websites, teses e outros estudos acadêmicos relacionados ao tema do uso dos Bancos Digitais por estudantes da UEMG. A finalidade da pesquisa bibliográfica é a recuperação do conhecimento científico anteriormente consolidado referente a esse tópico. De acordo com a definição de Marconi e Lakatos (2003, p. 33), a pesquisa bibliográfica, também conhecida como pesquisa de fontes secundárias, abrange:

[…]toda bibliografia já tornada pública em relação ao tema de estudo, desde publicações avulsas, boletins, jornais, livros. Sua finalidade é colocar o pesquisador em contato direto com tudo que já foi escrito, dito ou filmado sobre determinado assunto. A bibliografia pertinente oferece meios para definir, resolver não somente problemas já conhecidos. Também explora novas áreas. Dessa forma, a pesquisa bibliográfica não é mera repetição do que já foi dito ou escrito sobre certo assunto, mas propicia o exame de um tema sob novo enfoque ou abordagem, chegando a conclusões inovadoras.”

Para conduzir a revisão bibliográfica, foram seguidos os procedimentos metodológicos preconizados por Lakatos e Marconi (2003). Estes procedimentos englobaram: 1. Escolha do tópico de estudo; 2. Formulação do plano de trabalho; 3. Identificação das fontes pertinentes; 4. Localização das fontes em várias fontes disponíveis; 5. Agregação de informações relevantes; 6. Criação de fichamentos das contribuições mais significativas; 7. Análise e interpretação dos dados coletados; 8. Por último, a redação da revisão bibliográfica propriamente dita.

Para coletar os artigos na literatura, realizamos uma busca em diversas bases de dados amplamente reconhecidas, que incluem o Google Acadêmico, além de explorar outras plataformas digitais especializadas na disseminação de materiais científicos. Utilizamos os seguintes termos e suas combinações, tanto em português quanto em inglês, para conduzir a pesquisa de artigos: “Método”, “Metodologia” e “Literatura de revisão como assunto”. Além disso, incorporamos palavras-chave relacionadas ao tema da pesquisa, como “Bancos Digitais”, “Fintechs”, “Novas Tecnologias” e “Setor Bancário”, com o propósito de aprimorar os resultados e obter uma seleção abrangente de fontes pertinentes.

O estudo adotou uma análise de caso, que incluiu a obtenção de dados primários por meio da aplicação de questionários e a realização de entrevistas detalhadas. Conforme descrito pela perspectiva de Yin (2005), um estudo de caso é uma das abordagens possíveis na pesquisa, distinta pela sua investigação minuciosa e aprofundada, visando uma compreensão completa do uso dos Bancos Digitais pelos alunos da UEMG.

Conforme delineado por Yin (2005), um estudo de caso é uma investigação empírica que analisa um fenômeno contemporâneo inserido em um contexto da vida real. Nesse cenário, os comportamentos pertinentes não podem ser controlados, mas é possível conduzir observações diretas e entrevistas sistemáticas. Adotando a perspectiva de Yin (2005), essa abordagem se destaca pela sua aptidão em lidar com diversas formas de evidência, englobando documentos, artefatos, entrevistas e observações.

Conforme Michel (2015, p. 40), ele sustenta que a abordagem quantitativa em pesquisa baseia-se na premissa de que tudo pode ser mensurado, isto é, que opiniões, problemas e informações podem ser mais eficazmente compreendidos quando expressos em termos numéricos.

Segundo Appolinário (2011 apud LOZADA e NUNES, 2018), argumentam que, na pesquisa quantitativa, variáveis previamente definidas são quantificadas e representadas numericamente. Além disso, os resultados são predominantemente analisados por meio de métodos quantitativos, como análise estatística.

O estudo conduzido foi de natureza descritiva, uma vez que se concentrou na pesquisa com o objetivo central de descrever as características de um fenômeno específico ou de uma população, conforme delineado por Gil (2010). A abordagem adotada para abordar o problema foi qualitativa, com base na compreensão das respostas para posterior análise e interpretação dos resultados, em consonância com a metodologia delineada por Sampieri, Collado e Lucio (2006).

6. RESULTADOS E DISCUSSÃO

Os resultados obtidos no âmbito da pequisa de campo se deram através de 14 quesitonários aplicados a alunos da UEMG Unidade de Carangola/MG, escolhidos aleatoriamente.

O questionário apresenta um total de 02 questões para identificar o perfil dos alunos no que se refere ao curso realizado e faixa etária e 12 questões para conhecer o perfil do aluno enquanto usuário dos serviços dos bancos digitias e suas esperiências quanto ao uso e aplicação dos bancos digitais.

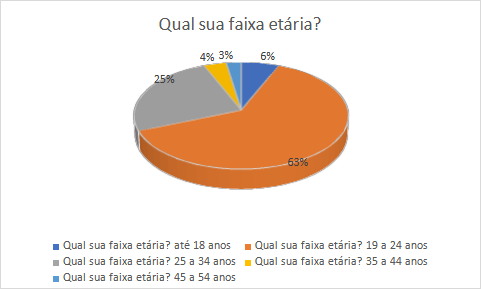

Gráfico 01

Fonte: Elaborado pelo autor através de pesquisa (2023)

O gráfico 01 apresenta a distribuição das faixas etárias dos entrevistados em relação à pergunta “Qual sua faixa etária?” Os resultados indicam que 6% das pessoas estão na faixa etária até 18 anos, enquanto a faixa de 19 a 24 anos é a mais representativa, abrangendo 63% dos respondentes. Além disso, 25% dos entrevistados estão na faixa etária de 25 a 34 anos, 4% têm idades entre 35 a 44 anos, e 3% se encontram na faixa de 45 a 54 anos. Essa distribuição fornece informações essenciais sobre a composição etária da amostra pesquisada.

Gráfico 02

Fonte: Elaborado pelo autor através de pesquisa (2023)

O gráfico 02 exibe a distribuição das matrículas dos estudantes na UEMG – Unidade de Carangola, de acordo com o curso em que estão inscritos, em resposta à pergunta “Qual curso da UEMG – Unidade de Carangola você é matriculado?” Nela, podemos observar que a maioria dos alunos, representando 41 indivíduos, está matriculada no curso de Administração. Além disso, 9 estudantes estão matriculados em Ciências Biológicas, 2 em Geografia, 5 em História, 2 em Letras, 8 em Matemática, 8 em Pedagogia, 2 em Serviço Social e 3 em Sistema de Informação.

Esse gráfico fornece uma visão abrangente da distribuição dos alunos por cursos na UEMG – Unidade de Carangola, destacando a prevalência de matrículas em Administração dos entrevistados e a diversidade de cursos oferecidos pela instituição.

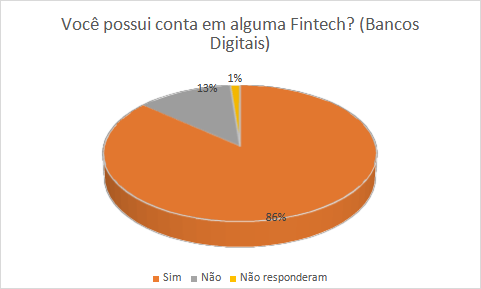

Gráfico 03

Fonte: Elaborado pelo autor através de pesquisa (2023)

O gráfico 03 indica que a maioria dos entrevistados, representando 87%, possui conta em alguma Fintech, ou seja, utiliza serviços de bancos digitais. No entanto, 13% dos entrevistados afirmaram não possuir conta em Fintechs, sugerindo que uma parcela significativa das pessoas ainda prefere ou utiliza instituições financeiras tradicionais em vez de adotar as soluções oferecidas por bancos digitais. Esses dados destacam a crescente popularidade e aceitação das Fintechs no mercado financeiro, com a maioria das pessoas optando por esse modelo de serviços financeiros, mas também evidenciam que ainda existe uma parte da população que mantém relações bancárias tradicionais.

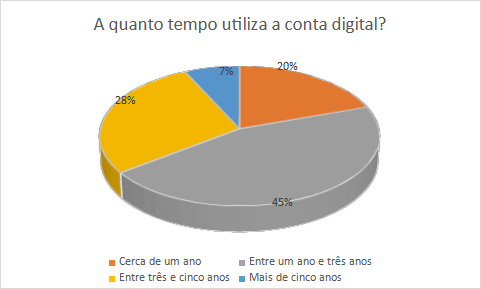

Gráfico 04

Fonte: Elaborado pelo autor através de pesquisa (2023)

O gráfico 04 revela a duração do uso das contas digitais pelos entrevistados, com informações valiosas sobre a experiência e fidelidade dos usuários. Os dados demonstram que a maior parcela dos entrevistados, correspondendo a 45%, utiliza contas digitais há um período que varia de um ano a três anos. Isso sugere uma adesão significativa a esses serviços, com muitos indivíduos mantendo suas contas digitais a médio prazo.

Além disso, 28% dos entrevistados relatam ter utilizado contas digitais por um período que varia de três a cinco anos, indicando uma base considerável de usuários que mantiveram a fidelidade a essas soluções por um período mais longo.

Aproximadamente 20% dos entrevistados afirmam usar contas digitais há cerca de um ano, enquanto 7% têm experiência superior a cinco anos. Isso sugere uma crescente adesão a contas digitais nos últimos anos, com um número crescente de usuários adotando essas soluções financeiras, seja como novos usuários ou migrando de bancos tradicionais.

Em resumo, os dados refletem uma tendência crescente de utilização de contas digitais, com uma ampla gama de experiências de uso, desde novos usuários até aqueles com longa fidelidade a essas inovações financeiras.

Gráfico 05

Fonte: Elaborado pelo autor através de pesquisa (2023)

O gráfico 05 oferece informações detalhadas sobre o número de contas digitais que os entrevistados possuem, fornecendo insights sobre o grau de diversificação e a popularidade das contas digitais entre os usuários. Entre os entrevistados, 14% afirmam que não possuem conta digital, indicando que uma parcela minoritária ainda não adotou essa forma de serviços financeiros.

Por outro lado, 35% dos entrevistados relatam possuir uma única conta digital em um banco digital, o que é a opção mais comum entre os usuários. Além disso, 25% possuem duas contas digitais, sugerindo que uma parte significativa optou por diversificar suas contas em mais de um banco digital.

Aproximadamente 11% dos entrevistados mantêm contas em três bancos digitais, indicando um nível mais alto de diversificação e possivelmente uma busca por diferentes benefícios oferecidos por essas instituições. Surpreendentemente, 15% dos entrevistados têm contas em quatro ou mais bancos digitais, evidenciando um grupo relativamente grande de usuários que adotaram uma abordagem extremamente diversificada em relação às suas contas digitais.

Em resumo, o gráfico destaca a crescente popularidade das contas digitais, com a maioria dos entrevistados possuindo pelo menos uma conta digital, enquanto uma parcela significativa optou por manter várias contas digitais em diferentes bancos, possivelmente buscando vantagens específicas em cada uma delas.

Gráfico 06

Fonte: Elaborado pelo autor através de pesquisa (2023)

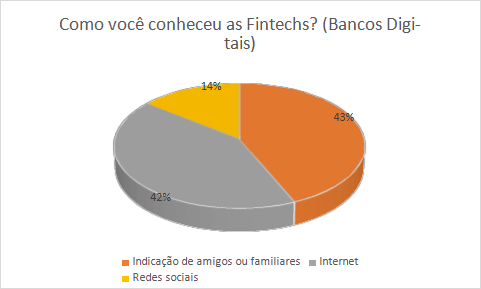

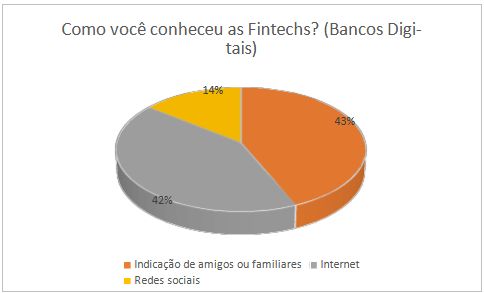

O gráfico 06 apresenta os principais canais pelos quais os entrevistados conheceram as Fintechs, ou seja, os bancos digitais. Os dados revelam que a indicação de amigos ou familiares desempenha um papel fundamental, com 43% dos entrevistados relatando que conheceram as Fintechs por meio de recomendações de pessoas próximas. Isso destaca a influência das redes sociais pessoais e o boca a boca na divulgação dessas instituições financeiras digitais.

A internet também é um canal significativo, com 42% dos entrevistados afirmando que conheceram as Fintechs por meio de pesquisas e informações online. Isso sugere a importância das buscas na web, bem como a disponibilidade de informações online sobre essas inovações financeiras.

Além disso, as redes sociais desempenham um papel menos proeminente, com 14% dos entrevistados mencionando que conheceram as Fintechs por meio das mídias sociais. Embora menos comum do que as outras duas opções, essa ainda é uma fonte relevante de conscientização, destacando o papel das redes sociais na promoção de serviços financeiros digitais.

Os dados apresentados no gráfico, revelam que a disseminação de Fintechs é impulsionada principalmente por recomendações pessoais, seguidas pela pesquisa na internet, com as redes sociais desempenhando um papel secundário na conscientização dessas instituições financeiras digitais.

Gráfico 07

Fonte: Elaborado pelo autor através de pesquisa (2023)

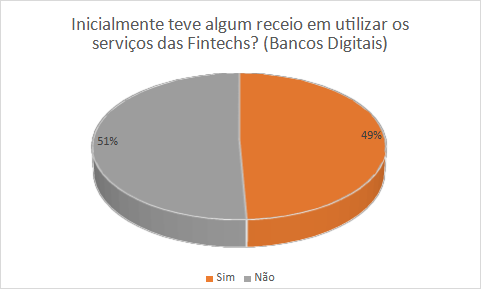

O gráfico 07 fornece informações valiosas sobre a disposição dos entrevistados em relação ao uso dos serviços das Fintechs, ou seja, dos bancos digitais, e revela que houve uma divisão quase igual entre os que tiveram receio inicial e os que não tiveram.

Cerca de 49% dos entrevistados admitiram ter tido receio ao usar os serviços das Fintechs, evidenciando uma parcela significativa de potenciais usuários que inicialmente sentiram algum nível de apreensão em relação a essas inovações financeiras. Esse receio pode ser atribuído a preocupações sobre segurança, confiabilidade ou familiaridade com o modelo de negócios das Fintechs.

Por outro lado, 51% dos entrevistados relataram não ter tido receio em utilizar os serviços das Fintechs, o que indica que uma maioria ligeira se sentiu confortável desde o início ao adotar essas instituições financeiras digitais. Isso pode refletir a crescente confiança nas Fintechs e a aceitação cada vez maior de seus serviços no mercado financeiro.

É possível verificar que o gráfico mostra que, apesar de um percentual significativo ter tido algum receio inicial, a maioria dos entrevistados não teve hesitação em utilizar os serviços das Fintechs, sugerindo uma tendência geral em direção à aceitação e confiança crescente nessas inovações financeiras.

Tabela 01

Quais foram as características que te influenciaram a utilizar os serviços das Fintechs? (Bancos Digitais) Ausência de taxas e tarifas 11% Comodidade na utilização dos serviços 9% Comodidade na utilização dos serviços;Ausência de taxas e tarifas 6% Facilidade para a abertura da conta 9% Facilidade para a abertura da conta;Ausência de taxas e tarifas 11% Facilidade para a abertura da conta;Comodidade na utilização dos serviços 3% Facilidade para a abertura da conta;Comodidade na utilização dos serviços;Ausência de taxas e tarifas 6% Ser 100% online 11% Ser 100% online;Facilidade para a abertura da conta 3% Ser 100% online;Facilidade para a abertura da conta;Ausência de taxas e tarifas 6% Ser 100% online;Facilidade para a abertura da conta;Comodidade na utilização dos serviços 6% Ser 100% online;Facilidade para a abertura da conta;Comodidade na utilização dos serviços;Ausência de taxas e tarifas 20%

Fonte: Elaborado pelo autor através de pesquisa (2023)

A tabela 01 apresenta uma visão detalhada das características que influenciaram os entrevistados a utilizar os serviços das Fintechs, ou seja, os bancos digitais. As respostas variam em termos de combinações dessas características, revelando uma ampla gama de fatores que motivaram os usuários.

Inicialmente, 11% dos entrevistados mencionaram que a ausência de taxas e tarifas foi o principal fator que os influenciou a adotar os serviços das Fintechs. Isso destaca a importância da economia de custos para os usuários.

Além disso, 9% dos entrevistados destacaram a comodidade na utilização dos serviços como uma característica influente, enquanto 9% enfatizaram a facilidade para a abertura da conta. Isso ressalta a importância da simplicidade e da conveniência na atração de usuários.

Também é notável que 11% dos entrevistados optaram pelas Fintechs devido à característica de serem 100% online, enfatizando a tendência de preferência por serviços digitais.

Além disso, as combinações dessas características também desempenham um papel importante. Por exemplo, 6% dos entrevistados destacaram a combinação de facilidade para a abertura da conta e ausência de taxas e tarifas, enquanto 6% mencionaram a facilidade para a abertura da conta e a comodidade na utilização dos serviços. Uma parcela substancial, representando 20%, valorizou a combinação de ser 100% online, facilidade para a abertura da conta, comodidade na utilização dos serviços e ausência de taxas e tarifas, enfatizando a importância de uma abordagem completa e conveniente para os usuários.

Desta maneira, a tabela mostra que diversas características, tanto isoladas quanto em combinação, influenciaram os entrevistados a adotar os serviços das Fintechs, destacando a importância de fatores como custo, comodidade, facilidade e a natureza digital dessas instituições financeiras.

Tabela 02

Quais serviços oferecidos pelas Fintechs (Bancos Digitais) você mais utiliza? Cartão de crédito 11% Conta corrente 3% Conta corrente;Investimentos;Cartão de crédito 3% Conta corrente;Investimentos;Pagamento de boletos e faturas;TED, DOC e/ou PIX;Cartão de crédito 9% Conta corrente;Pagamento de boletos e faturas;TED, DOC e/ou PIX 3% Conta corrente;Pagamento de boletos e faturas;TED, DOC e/ou PIX;Cartão de crédito 9% Conta corrente;Poupança;Investimentos;Pagamento de boletos e faturas;TED, DOC e/ou PIX;Cartão de crédito 3% Conta corrente;Poupança;Investimentos;Pagamento de boletos e faturas;TED, DOC e/ou PIX;Produtos bancários (empréstimos, seguro de vida, capitalização);Cartão de crédito 3% Conta corrente;Poupança;Pagamento de boletos e faturas;Produtos bancários (empréstimos, seguro de vida, capitalização);Cartão de crédito 3% Conta corrente;Poupança;Pagamento de boletos e faturas;TED, DOC e/ou PIX 3% Conta corrente;TED, DOC e/ou PIX 3% Conta corrente;TED, DOC e/ou PIX;Cartão de crédito 3% Investimentos 3% Investimentos;Pagamento de boletos e faturas;TED, DOC e/ou PIX;Cartão de crédito 6% Investimentos;TED, DOC e/ou PIX;Cartão de crédito 3% Pagamento de boletos e faturas 9% Pagamento de boletos e faturas;TED, DOC e/ou PIX;Cartão de crédito 11% Poupança;Cartão de crédito 3% Poupança;Pagamento de boletos e faturas 3% TED, DOC e/ou PIX 6% TED, DOC e/ou PIX;Cartão de crédito 3%

Fonte: Elaborado pelo autor através de pesquisa (2023)

A tabela 02 oferece uma análise abrangente dos serviços oferecidos pelas Fintechs, ou seja, bancos digitais, que os entrevistados mais utilizam, demonstrando uma ampla gama de preferências e necessidades dos usuários.

Cartão de crédito é o serviço mais utilizado, com 11% dos entrevistados destacando essa opção. Conta corrente, por sua vez, é menos popular, com apenas 3% dos entrevistados utilizando-a.

As combinações de serviços também desempenham um papel significativo. Por exemplo, 9% dos entrevistados preferem usar a conta corrente, investimentos, pagamento de boletos e faturas, TED, DOC e/ou PIX e cartão de crédito, indicando uma abordagem abrangente para suas necessidades financeiras.

Outros 9% optam por serviços que incluem conta corrente, pagamento de boletos e faturas, TED, DOC e/ou PIX, além de cartão de crédito. Além disso, 3% dos entrevistados destacaram a combinação de conta corrente, poupança, investimentos, pagamento de boletos e faturas, TED, DOC e/ou PIX e cartão de crédito.

Há também uma preferência por serviços que abrangem conta corrente, poupança, pagamento de boletos e faturas, produtos bancários (empréstimos, seguro de vida, capitalização) e cartão de crédito, com 3% dos entrevistados optando por essa combinação.

Além disso, 3% dos entrevistados mencionaram que utilizam serviços que incluem conta corrente, TED, DOC e/ou PIX, junto com cartão de crédito.

Investimentos, pagamento de boletos e faturas, TED, DOC e/ou PIX e cartão de crédito são preferidos por 6% dos entrevistados.

Além disso, pagamentos de boletos e faturas são destacados por 9% dos entrevistados, enquanto 3% mencionaram preferir serviços que incluem conta corrente, poupança e pagamento de boletos e faturas.

Outras combinações incluem TED, DOC e/ou PIX com cartão de crédito (3%), investimentos com pagamento de boletos e faturas, TED, DOC e/ou PIX e cartão de crédito (6%), e investimentos com TED, DOC e/ou PIX e cartão de crédito (3%).

A tabela 02 revela a diversidade de serviços oferecidos pelas Fintechs que os entrevistados mais utilizam, destacando a popularidade do cartão de crédito, bem como a combinação de serviços que atendem às diversas necessidades financeiras dos usuários.

Tabela 03

Em qual dessas Fintechs (Bancos Digitais) você possui conta? C6 Bank 3% Next;Neon;Nubank 3% Next;Neon;Nubank;Inter;Ebanx 3% Next;Neon;PicPay;Inter;C6 Bank;PagBank;PagSeguro 3% Nubank 42% Nubank;Inter 3% Nubank;Inter;PagBank 6% Nubank;PagSeguro 3% Nubank;PicPay 6% Nubank;PicPay;C6 Bank 6% Nubank;PicPay;Inter 3% Nubank;PicPay;Inter 3% Nubank;PicPay;Original;Inter;PagBank;PagSeguro 3% Nubank;PicPay;PagBank 3% Nubank;PicPay;PagBank;PagSeguro 3% PicPay 6% PicPay;PagSeguro 6%

Fonte: Elaborado pelo autor através de pesquisa (2023)

A tabela 03 apresenta uma visão abrangente das Fintechs, ou seja, bancos digitais, em que os entrevistados possuem conta, destacando as preferências e escolhas variadas dos usuários. A análise revela que o Nubank é a Fintech mais amplamente adotada, com 42% dos entrevistados tendo conta nessa instituição, o que reflete sua popularidade no mercado.

Além disso, há uma variedade de combinações de Fintechs nas quais os entrevistados têm conta. Por exemplo, 6% dos entrevistados possuem conta no PicPay, enquanto outros 6% têm conta no PicPay e no PagSeguro, demonstrando uma preferência por soluções de pagamento digital.

Entre as combinações menos comuns, 3% dos entrevistados têm conta em várias Fintechs, como Next, Neon, Nubank, Inter, Ebanx, C6 Bank, PagBank e PagSeguro. Essa diversificação reflete a busca por diversas opções e serviços financeiros oferecidos por diferentes instituições.

Outros 3% possuem conta no Next, Neon, Nubank e Inter, enquanto 6% têm conta no Nubank e no Inter, indicando uma preferência por um conjunto de Fintechs que oferecem serviços financeiros variados.

Além disso, 3% dos entrevistados possuem conta no Nubank, Inter e PagBank, e 6% têm conta no Nubank e PagSeguro, refletindo a variedade de escolhas entre os usuários.

No geral, a tabela destaca a diversidade de Fintechs em que os entrevistados possuem conta, com uma preferência expressiva pelo Nubank, seguido por diversas combinações que atendem às necessidades específicas dos usuários em termos de serviços financeiros digitais. Essa diversificação ilustra o cenário dinâmico das Fintechs e como os usuários estão dispostos a explorar diferentes opções para atender às suas demandas financeiras.

7. CONSIDERAÇÕES FINAIS

Através do trabalho realizado, examinamos diversas facetas relacionadas às Fintechs, ou seja, aos bancos digitais. Esses tópicos variaram desde a demografia dos usuários, suas preferências e motivações para a escolha de Fintechs até os serviços mais utilizados, a influência dos canais de conscientização e as preocupações iniciais em relação a essas inovações financeiras.

Primeiramente, exploramos a distribuição etária dos usuários e descobrimos que a maioria está na faixa de 19 a 24 anos, o que sugere um forte apelo das Fintechs para os jovens adultos. No entanto, a presença de usuários em faixas etárias mais maduras indica que a adoção de Fintechs não se limita a uma única geração, demonstrando sua crescente aceitação em diferentes grupos demográficos.

Outro ponto importante revelado foi a diversificação das contas digitais entre os usuários. Muitos entrevistados possuem mais de uma conta em diferentes Fintechs, refletindo uma tendência crescente de explorar os serviços de várias instituições financeiras digitais para atender a diversas necessidades financeiras. Isso destaca a versatilidade e a variedade de opções disponíveis no mercado de bancos digitais.

A forma como os usuários conheceram as Fintechs também foi um foco da análise. As indicações de amigos e familiares, juntamente com a internet, emergiram como os principais canais de conscientização. Isso ressalta a importância do boca a boca e a influência das recomendações pessoais, além da influência da disponibilidade de informações online na disseminação dessas instituições financeiras inovadoras.

Em relação à resistência inicial à adoção de Fintechs, a análise revelou que cerca de metade dos entrevistados admitiu ter tido algum nível de hesitação. No entanto, a maioria superou essa hesitação, indicando uma tendência geral em direção à aceitação e confiança crescente nas Fintechs. Isso sugere que, à medida que as pessoas se familiarizam com as vantagens e a segurança das Fintechs, elas estão mais dispostas a adotar esses serviços.

Uma análise mais aprofundada revelou os serviços mais utilizados pelas Fintechs. O cartão de crédito foi destacado como o serviço principal, juntamente com combinações de serviços que atendem a diversas necessidades financeiras. Isso destaca a diversidade de ofertas nas Fintechs e como os usuários personalizam sua experiência financeira de acordo com suas preferências e necessidades.

Por fim, a última análise examinou em quais Fintechs os entrevistados possuem conta. O Nubank se destacou como a Fintech mais amplamente adotada, demonstrando sua liderança no mercado brasileiro de bancos digitais. Além disso, várias combinações de Fintechs foram mencionadas, evidenciando a diversidade de escolhas feitas pelos usuários para atender às suas necessidades financeiras específicas.

Em resumo, as análises abordaram aspectos cruciais do cenário das Fintechs e as preferências dos usuários. Observamos a crescente aceitação dessas inovações financeiras em diferentes grupos demográficos, a diversificação de contas entre Fintechs, a influência de canais de conscientização e a superação da resistência inicial. Além disso, compreendemos os serviços mais populares e a presença dominante do Nubank no mercado.

À medida que as Fintechs continuam a remodelar o cenário financeiro, essas análises oferecem informações valiosas para as instituições financeiras digitais, permitindo-lhes ajustar suas ofertas para atender melhor às necessidades dos usuários. Como as Fintechs se tornam cada vez mais relevantes na vida financeira cotidiana, a compreensão desses dados pode ser fundamental para a inovação e aprimoramento contínuo dessas instituições e para atender às necessidades em constante evolução dos consumidores.

No cenário financeiro em constante evolução, as Fintechs continuam a ganhar espaço e a mudar a forma como as pessoas gerenciam suas finanças. À medida que mais pessoas adotam essas instituições, é fundamental entender suas preferências e comportamentos. As análises realizadas nas últimas 18 perguntas fornecem uma visão valiosa desse cenário em constante mudança e como as Fintechs estão se tornando uma parte cada vez mais relevante do panorama financeiro. Com base nessas informações, as instituições financeiras digitais podem continuar a inovar e aprimorar seus serviços para atender às necessidades dos usuários de maneira mais eficaz.

REFERÊNCIAS

Andrade, I. J. F. de. (2019). Avaliação de desempenho financeiro dos bancos digitais e dos bancos tradicionais. https://repositorio.ufpb.br/jspui/handle/123456789/17323

BACEN. Banco Central do Brasil. (2020a). Instituições de pagamento e seus modelos de negócio (Estudos Especiais do Banco Central).

BERDI, D; ORSO, L.D. Bancos digitais: estudo sobre os fatores de adesão e permanência de clientes. Programa de Pós-Graduação em Ciências Sociais Aplicadas. 2019.

Costa, F. M., (2019). Fluxo de caixa projetado: uma análise sobre a sua utilização em pequenas empresas. Revista Catarinense da Ciência Contábil, 18(54), 53-68.

COSTA, F. N. D. Complexidade do Sistema Bancário Brasileiro: Interações de Pessoas Jurídicas e Físicas, Bancos Privados e Públicos. Instituto de Economia, Universidade Estadual de Campinas, São Paulo, 2019.

FEBRABAN. Federação Brasileira de Bancos. (2020). Pesquisa FEBRABAN de Tecnologia Bancária 2020. Disponível em. Acesso em: 15 set. 2023.

Furtado, E. de O. (2020). Dinâmica Competitiva entre Bancos Tradicionais e Bancos Digitais no Brasil: Uma Perspectiva do Cliente.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. São Paulo, SP: Atlas, 2003.

LOZADA, Gisele; NUNES, Karina da Silva. Metodologia científica. Porto Alegre: Sagah, 2018.

Marques, F. B. (2019). Bancos digitais X bancos tradicionais: uma análise das implicações causadas pelos bancos digitais no mercado bancário brasileiro. https://repositorio.ufu.br/handle/123456789/28298

MARQUES, F. B. Bancos digitais x bancos tradicionais: uma análise das implicações causadas pelos bancos digitais no mercado bancário brasileiro. Dissertação, mestrado profissional em gestão organizacional, faculdade de gestão e negócios universidade federal de Uberlândia, Uberlândia, Minas Gerais, 2019.

MICHEL, Maria Helena. Metodologia e pesquisa científica em ciências sociais: um guia prático para acompanhamento da disciplina e elaboração de trabalhos

monográficos. 3. ed. São Paulo: Atlas, 2015.

Oliveira, F. F., (2017). A influência das redes sociais no comportamento de consumo financeiro dos jovens. Revista Eletrônica de Administração e Turismo, 9(2), 129-143.

Pinheiro, V. (2017). Bancos deixam de ver ´fintechs´ como ameaça ao negócio.

REIS, T. Sistema bancário: entenda como os bancos funcionam no Brasil. Suno Research, São Paulo, 21 set. 2020. Disponível em: https://www.suno.com.br/artigos/sistema-bancario/. Acesso em: 15 set. 2023.

Sampieri, Collado e Lúcio (2006), Metodologia de Pesquisa, Ed. McGraw Hill, São Paulo, 3 ed. Capítulo 3.

Santos, R. C., (2018). Os impactos da tecnologia na relação entre os jovens e as instituições financeiras. Revista Brasileira de Marketing, 17(1), 88-104.

Silva, A. M., (2017). Inovação e tecnologia: o impacto dos bancos digitais na relação entre instituições financeiras e clientes. Revista Eletrônica de Ciência Administrativa, 16(1), 12-25.

Souza, L. M., (2017). O uso de bancos digitais pelos universitários: um estudo de caso com alunos de uma universidade pública. Anais do Congresso Brasileiro de Informática na Educação.

YIN. R. K. Estudo de caso: planejamento e métodos. 3 ed., Porto Alegre: