Comparative analysis between the national presumed and simple profit tax regimes: Case study in a wholesale company

REGISTRO DOI: 10.5281/zenodo.10143043

Brenda Santos Franco1

Ludmilla Rodrigues da Silva2

Alessandra Martins Correia3

Resumo

No que diz respeito a área da contabilidade, a tributação e sua estrutura define o que será relevante para a empresa, visto que a redução da carga tributária pode contribuir com a competitividade no mercado. Este estudo teve como objetivo demonstrar uma análise comparativa entre os regimes tributários de Lucro Presumido e Simples Nacional em uma empresa atacadista. Para a concretização do presente trabalho, quanto aos objetivos desse estudo foi exploratório e descrito, com o método de pesquisa quantitativa sob o ponto de vista da abordagem do problema. Quanto aos procedimentos técnicos foi realizado uma pesquisa documental e estudo de caso para fins de coleta de dados utilizou-se documentos fiscais como Balanços Patrimoniais; Demonstração do Resultado do Exercício; Faturamento e ICMS recolhido, o qual foi analisado no período compreendido entre 2021 e 2022. A análise foi construída de acordo com os cálculos realizados, o que se considerou a real situação da empresa e ainda, a conformidade dos documentos contábeis. Nos resultados, após estudos e

análises concluiu-se que para a empresa, o melhor regime tributário para o período analisado é o Simples Nacional, pois, a carga tributária torna-se menos onerosa. O estudo feito evidenciou que de fato é o melhor regime de tributação para a mesma. Os dados levantados apresentaram que o valor total a recolher é de R$ 19.087,17 em contrapartida, ao ser tributada pelo Lucro Presumido o valor total de tributos a recolher no mesmo período seria de R$ 28.470,07. Ao adotar o Simples Nacional obtém-se uma economia de R$ 9.382,90.

Palavras-chave: Regime tributário. Lucro Presumido. Simples Nacional. Comparação.

1 Acadêmica do Curso Superior de Ciências Contábeis da universidade de Gurupi (UNIRG) Campus I e-mail: bsf_04@outlook.com. 2 Acadêmica do Curso Superior de Ciências Contábeis da universidade de Gurupi (UNIRG) Campus I e-mail: ludmillarsilva@outlook.com. 3 Orientadora do Curso Superior de Ciências

Contábeis da universidade de Gurupi (UNIRG) Campus I e-mail: alessandramartins@unirg.edu.br

1 INTRODUÇÃO

A vida financeira de um indivíduo ou de uma empresa sempre foi matéria de grande relevância e estudo na formação econômica de uma sociedade. Ter controle e conhecimento acerca de métodos e técnicas financeiras é tão essencial quanto necessária. O resultado desse estudo traz consequências contundentes para a economia de um país. Um país sem controle financeiro, assim como os indivíduos, não perdura ao longo dos anos e é propício a entrar num declínio que certamente afetará a todos (PINHEIRO, 2016).

Para melhor compreender e pôr em prática estudos e métodos acerca do dinheiro e suas especificidades, surgiu então uma ciência denominada de Contabilidade, que com seus estudos e experimentos teóricos e práticos estuda o patrimônio, o controle, os direitos e deveres de empresas (públicas e privadas) e indivíduos. Sua importância é vinda exatamente dessa necessidade de controle que o Estado e o próprio indivíduo têm de se ter para que as suas “contas” não saiam do controle (FABRETTI, 2017).

Ainda nesse cenário, a contabilidade é igualada a economia e a administração como

sendo acima de tudo uma ciência social, ou seja, uma ciência que está a serviço das pessoas de uma maneira geral, dando ideia de totalidade, de igualdade, de praticidade e de unificação. Ainda que a contabilidade seja exercida de maneira diferente pelos entes, sua função e seus objetivos são únicos e iguais (ALMEIDA, 2021).

Dentro da ciência da contabilidade existe uma área dedicada aos tributos, tendo assim a Contabilidade Tributária. Tal matéria vem desempenhando um importante papel no cenário político e econômico atual, visto que seus estudos buscam aumentar o bônus fiscal, auxiliando empresas e governos a melhor administrar suas riquezas.

A escolha do regime tributário adequado é uma decisão estratégica que afeta a

lucratividade e a competitividade das empresas no cenário empresarial brasileiro. Entre os regimes tributários disponíveis, o Lucro Presumido e o Simples Nacional são amplamente utilizados por empresas de diversos setores, oferecendo diferentes formas de participação, cada uma com suas particularidades e efeitos financeiros (ALMEIDA, 2021).

A carga tributária é a quantidade de tributos (impostos, taxas e contribuições) das três esferas de Governo (federal, estadual e municipal) que incidem sobre a economia, formada pelos indivíduos, empresas e o governo em seus três níveis. O Sistema Tributário Brasileiro é composto por 61 tributos federais, estaduais e municipais (CREPALDI, 2021).

Frente a esse cenário, o presente estudo objetivou em realizar uma análise comparativa focada em uma empresa do comércio atacadista. Localizada no município de Gurupi – TO, a respectiva empresa atua na área de produtos de higiene pessoal.

A problemática dessa pesquisa se baseia na seguinte questão: qual é o melhor regime tributário entre lucro presumido e simples nacional para a empresa no segmento comércio atacadista de produtos de higiene pessoal, considerando aspectos tributários e fiscais?

Para alcançar as respostas dessa questão, foram coletados e analisados dados reais da

empresa, permitindo uma análise contextualizada e aplicável à realidade empresarial. Ao fim, espera-se que este estudo forneça embasamento favorável à empresa em análise, auxiliando os gestores e profissionais envolvidos na tomada de decisão da gestão tributária. Além disso, busca-se ampliar o conhecimento acadêmico sobre o tema, promovendo uma análise aprofundada dos regimes tributários de Lucro Presumido e Simples Nacional, bem como suas implicações no âmbito empresarial.

2 MATERIAIS E MÉTODOS

Esta pesquisa foi delimitada como um estudo quantitativo, este, definido pelos autores Marconi e Lakatos (2010), como um método no qual se faz coleta de dados numéricos por meio de medições de grandezas, nos quais os dados estatísticos formam a base para a conclusão geral, gerando resultados que foram mensurados.

Esse estudo também se enquadra na abordagem descritiva, uma vez que detalha os dados tributários da empresa de comércio atacadista. Severino (2019) nos explica que a metodologia descritiva é um método onde são recolhidas informações mais específicas e detalhadas, ou em outras palavras, descreve uma realidade.

Enquadra-se, também, como pesquisa exploratória, por tratar de um assunto que necessita ser mais discutido no cenário atual. Almeida (2013) afirma que é um método que visa explorar um tema ou problema de pesquisa de forma ampla, buscando entender suas características e possíveis relações.

No que se refere aos procedimentos, foi realizada pesquisa documental com base nos seguintes documentos: regimes tributários de Lucro Presumido e Simples Nacional: receita, despesas, lucro líquido, impostos pagos e benefícios fiscais. Ao mesmo tempo que essa metodologia expõe os coletados dados financeiros e contábeis da empresa atacadista.

Buscou-se evidenciar a coleta de dados, por meio dos registros contábeis sobre faturamento, despesas, custos, lucro líquido, entre outros. Esses dados foram obtidos por meio de documentos contábeis, como balanço patrimonial; demonstrações de resultados; obrigações acessórias e outros produzidos pela contabilidade.

Segundo Prodanov e Freitas (2013), a pesquisa documental é uma técnica de pesquisa qualitativa responsável por coletar e selecionar informações através da leitura de documentos, livros, revistas, gravações, filmes, jornais, bibliografias etc.

Os dados dessa pesquisa envolveram apenas dados de domínio público da empresa o que não identifica a participante do estudo, ou seja, esta análise foi documental sem envolvimento de seres humanos o que não necessitou de aprovação por parte do Sistema CEP-CONEP.

Os resultados foram apresentados de forma clara e objetiva, utilizando tabelas e gráficos para facilitar a compreensão dos dados. Assim, apresentados em quadros comparativos, demonstrando as principais diferenças entre o Lucro Presumido e o Simples Nacional em termos de base de cálculos, alíquotas, obrigações acessórias e benefícios fiscais.

3 RESULTADOS E DISCUSSÃO

Antes de se adentrar no tema específico deste estudo foi necessário frisar que o Planejamento Tributário se encontra inserido dentro da Contabilidade Tributária. Dessa forma, a análise do conteúdo foi extrema importância para se entender o Planejamento Tributário e impacto dos impostos sobre carga tributária da empresa.

A Contabilidade está diretamente relacionada ao controle financeiro, sendo um importante instrumento para o desenvolvimento econômico de um país, de uma sociedade e principalmente de cada indivíduo.

Atualmente, a Contabilidade exerce papel decisivo no controle financeiro de uma entidade, auxiliando e oferecendo suporte para as empresas nos aspectos econômicos. Conceitualmente, pode-se entender que Contabilidade é uma prática de organizar e administrar todo e qualquer patrimônio, podendo ter atuação também no cenário pessoal, das pessoas físicas. É o manuseio e o controle de finanças de pessoas e empresas (PINHEIRO, 2016).

Assim como o desenvolvimento da Contabilidade, surgem também os ensinamentos referentes à tributação, que a priori, era a maneira como o Estado supria suas necessidades para garantir a todos os seus cidadãos os seus direitos. Essa necessidade era motivada pela sustentação do próprio Estado, que criou um meio pelo qual se arrecadasse dinheiro da população, nesse caso os tributos (FABRETTI, 2017).

Com a entrada dos tributos, surge a Contabilidade Tributária, onde se alinham essas duas ciências na busca de tratar adequadamente a apuração e controle de tributos. Oliveira et al., (2004, apud ZANGIROLAMI, 2018, p. 19) entende que a contabilidade tributária “é o ramo da contabilidade, o estudo da teoria e a aplicação prática dos princípios e normas básicas de legislação tributária, sendo responsável pelo gerenciamento de tributos”.

Segundo Zangirolami (2018) as principais funções da contabilidade tributária é apurar com exatidão o resultado tributável de determinado exercício fiscal, bem como cuidar da emissão, escrituração, do registro dos documentos fiscais, com base na legislação pertinente.

Para ajudar a solucionar questões envolvendo carga tributária e prejuízos, dentro da Contabilidade Tributária, estuda-se o Planejamento Tributário que vem justamente apoiar o profissional contábil a evitar prejuízos para a empresa.

Insta salientar que tributos, conforme o art. 3º do Código Tributário Nacional (CTN – Lei nº. 5.172/66) é “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Apresentado esse conceito de tributos, de acordo com Chaves (2019, p. 05) “o planejamento tributário é o processo de escolha de ação, não simulada, anterior à ocorrência do fato gerador, visando direta ou indiretamente à economia de tributos”.

No planejamento tributário, busca-se a princípio, resguardar os direitos do contribuinte e ao mesmo tempo, proteger o seu patrimônio. Para Amaral (2016, p. 06) o Planejamento Tributário “é qualquer ato (legal ou ilegal) que resulte em diminuição da Carga tributária”.

Assim, o planejamento tributário tem como objetivo a economia (diminuição) legal da quantidade de dinheiro a ser entregue ao governo. Os tributos representam importante parcela dos custos das empresas, senão a maior e por conta disso e com a globalização da economia, tornou-se questão de sobrevivência empresarial a correta administração do ônus tributário.

Dentro do Planejamento Tributário Operacional, além de conhecer os seus tipos e sobre os tributos, é necessário o conhecimento sobre as formas de tributação, que são o Simples Nacional, Lucro Presumido, Lucro Real e o Lucro Arbitrado. Assim, o Planejamento é feito de acordo com a forma tributária de cada entidade e que foi apresentada a seguir. Para fins desse estudo, analisou-se apenas o Lucro Presumido e Simples Nacional.

O Simples Nacional é um regime compartilhado de arrecadação, cobrança e

fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte, previsto na Lei Complementar n.º 123, de 14 de dezembro de 2006 e na resolução CGSN n.º 115, de 4 de setembro de 2014.

Trata-se de uma opção tributária, pois a Micro e Pequenas empresas podem ou não escolher esse regime de tributação. Cabe destacar, que o Simples Nacional não é um tributo ou um sistema tributário, mas uma forma de arrecadação unificada de tributos e contribuições (TOM, 2016). O seu regime tributário contempla empresas com receita brutal anual de até 4,8 (quatro milhões e oitocentos mil reais). Essa arrecadação contém os seguintes tributos:

- IRPJ – Imposto de Renda da Pessoa Jurídica;

- IPI – Imposto sobre Produtos Industrializados;

- CSLL – Contribuição Social Sobre o Lucro Líquido;

- PIS – Programa de Integração Social;

- COFINS – Contribuição para o Financiamento da Seguridade Social;

- CPP – Contribuição Previdenciária Patronal;

- ICMS – Imposto Sobre a Circulação de Mercadorias e Serviços;

- ISSQN – Imposto sobre Serviços de Qualquer Natureza.

O Lucro Presumido, por sua vez, é regulamentado pelos artigos 516 a 528 do Decreto nº 9.580/2018. Nesse regime, a base de cálculo dos tributos é estabelecida com base em uma margem de lucro presumida, determinada pela legislação tributária aplicada sobre a receita bruta da empresa.

Conforme destacado por Almeida (2021, p.71), “o Lucro Presumido é uma forma simplificada de tributação, permitindo que empresas com menor faturamento tenham um tratamento tributário mais simplificado e menor carga fiscal”. Os impostos federais são apurados sobre as receitas, no entanto, não está obrigado apresentar demonstração de despesas e custos para fins de cálculos dos impostos.

O Lucro Presumido tem a finalidade de facilitar o pagamento do IR, sem ter que recorrer à complexa apuração do Lucro Real que pressupõe contabilidade eficaz, ou seja, capaz de apurar o resultado antes do último dia útil do mês subsequente ao encerramento do trimestre (FABRETTI, 2017, p. 219).

Para Crepaldi (2021), o Lucro presumido é uma modalidade prática para determinação da base de cálculo do IRPJ e da CSLL das pessoas jurídicas não obrigadas à apuração do lucro real, conforme IN n. 1515/2014, nos artigos 121 a 129. Está modalidade de tributação pode ser vantajosa para empresas com margem de lucratividade superior a presumida.

Outra análise regulamenta para empresas tributadas pelo lucro presumido não podem aproveitar os créditos do PIS e da COFINS no sistema cumulativo, apesar de pagarem o PIS e COFINS com as alíquotas mais baixas de 0,65% e 3% respectivamente. Em relação às alíquotas de 15% ou 25% de IRPJ e 9% de CSLL, incidindo sobre receitas como base em percentual de presunção variável de 1,6% a 32% do faturamento, dependendo da atividade exercida.

Passados essas informações gerais sobre os tributos, analisa-se os tributos referentes a empresa pesquisada. A empresa trabalha no ramo de produtos de higiene pessoal, cuja abertura ocorreu em 2021, sendo regime de tributação atual é o Lucro Presumido.

Primeiramente, apresenta-se os dados do Simples Nacional. Os cálculos do Simples Nacional são baseados em tabelas de faturamento que são disponibilizadas pela Receita Federal e que ao todo são cinco anexos que são classificados de acordo com a atividade e o faturamento da empresa nos últimos 12 meses. Portanto, para começar o cálculo, verificou-se em que anexo a empresa está inserida e em qual faixa se encaixa.

Foram calculados todos os tributos que constituem a tributação contida no Simples Nacional para um comércio, sendo eles: PIS, COFINS, IRPJ, CSSL, ICMS e o INSS Patronal. E com acréscimo de demais obrigações do regime Lucro Presumido.

No Quadro 01 apresentou-se os dados de faturamento que serviram como base de cálculo dos encargos no Lucro Presumido. Cabe destacar que as contribuições de PIS e COFINS são calculadas pelo regime cumulativo, desta forma não é permitida a utilização créditos. Assim sendo, a empresa calcula-se os tributos incidentes sobre o seu faturamento aplicando as alíquotas de 0,65% para PIS e 3% para COFINS.

Quadro 1 – Recolhimento de tributos no Lucro Presumido

| COFINS | PIS | ICMS | ||||

| MESES 2022 | % | COFINS | % | PIS | % | ICMS recolhido |

| Janeiro | ||||||

| Fevereiro | ||||||

| Março | ||||||

| Abril | ||||||

| Maio | 3% | R$ 470,75 | 0,65% | R$ 102,00 | 5,00% | |

| Junho | 3% | R$ 887,79 | 0,65% | R$ 192,35 | 5,00% | |

| Julho | 3% | R$ 389,25 | 0,65% | R$ 84,34 | 5,00% | |

| Agosto | 3% | R$ 2.639,79 | 0,65% | R$ 571,96 | 5,00% | |

| Setembro | 3% | R$ 1.383,88 | 0,65% | R$ 299,84 | 5,00% | |

| Outubro | 3% | R$ 1.894,95 | 0,65% | R$ 410,57 | 5,00% | R$ 383,66 |

| Novembro | 3% | R$ 2.514,88 | 0,65% | R$ 544,89 | 5,00% | R$ 2.622,11 |

| Dezembro | 3% | R$ 1.790,45 | 0,65% | R$ 387,93 | 5,00% | R$ 1.800,18 |

Fonte: Dados primários (2023)

Ainda no que se refere ao Lucro Presumido, o Quadro 02 demonstrou-se a apuração dos valores a pagar do imposto CSLL de acordo com as alíquotas aplicáveis para a tributação do Lucro Presumido.

Quadro 02 – Imposto CSLL no Lucro Presumido

| CSSL | Faturamento | |||||||

| MESES | MESES | % Presunçao | Base de Calculo | CSLL | % Fat/CSLL | Meses | Valor | |

| Janeiro | Janeiro | R$ – | ||||||

| Fevereiro | Fevereiro | R$ – | ||||||

| Março | Março | R$ – | ||||||

| Abril | Abril | R$ – | ||||||

| Maio | R$ 15.691,75 | 12% | R$ 1.883,01 | R$ 169,47 | 1,08% | Maio | R$ 15.691,75 | |

| Junho | R$ 29.593,03 | 12% | R$ 3.551,16 | R$ 319,60 | 1,08% | Junho | R$ 29.593,03 | |

| Julho | R$ 12.974,87 | 12% | R$ 1.556,98 | R$ 140,13 | 1,08% | Julho | R$ 12.974,87 | |

| Agosto | R$ 87.993,15 | 12% | R$ 10.559,18 | R$ 950,33 | 1,08% | Agosto | R$ 87.993,15 | |

| Setembro | R$ 46.129,28 | 12% | R$ 5.535,51 | R$ 498,20 | 1,08% | Setembro | R$ 46.129,28 | |

| Outubro | R$ 63.164,91 | 12% | R$ 7.579,79 | R$ 682,18 | 1,08% | Outubro | R$ 63.164,91 | |

| Novembro | R$ 83.829,24 | 12% | R$ 10.059,51 | R$ 905,36 | 1,08% | Novembro | R$ 83.829,24 | |

| Dezembro | R$ 59.681,52 | 12% | R$ 7.161,78 | R$ 644,56 | 1,08% | Dezembro | R$ 59.681,52 | |

| Total | R$ 4.309,82 | Total | R$ 399.057,75 | |||||

Fonte: Dados primários (2023)

Conforme mostrado no Quadro 02 foram apurados os valores a pagar do CSLL de acordo com as alíquotas aplicáveis ao Lucro Presumido para a empresa pesquisada. Para o cálculo da CSLL foi somado o faturamento por trimestres e multiplicados a alíquota aplicável, deste modo obtendo a base de cálculo para fins de realizar a apuração deste imposto.

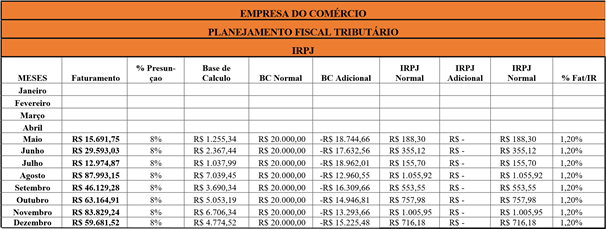

Para cálculo dos valores de IRPJ devidos no período, foi necessária a aplicação dos percentuais de presunção sobre o faturamento tributável. Pois a presunção foi uma estimativa de resultados que a atividade exercida pela empresa gera. A receita disponibilizada na tabela para a atividade da empresa em estudo, a qual se enquadra na atividade de comércio atacadista, sendo o percentual de presunção de 8%.

Quadro 03 – Imposto IRPJ no Lucro Presumido

Fonte: Dados primários (2023)

A empresa não apresenta receitas além das decorrentes de sua atividade principal, portanto, não houve acrescimentos à base de cálculo de IRPJ. Assim, sobre o faturamento aplicou-se o percentual de presunção de 8%; e sobre o resultado presumido aplicou-se a alíquota de 15% equivalente ao IRPJ.

Em seguida tem-se o ICMS (Imposto sobre Circulação de Mercadorias e Serviços). No tocante ao ICMS, no Estado do Tocantins, onde a empresa está localizada, a taxa geral de ICMS é de 20%. Além disso, a empresa se beneficiou de um incentivo fiscal que sobre base de cálculo do ICMS Complementar uma redução de 75%, conforme medida publicada pelo Governo do Tocantins, proporcionando um ambiente mais favorável para os empresários.

Neste quadro, serão apresentados os valores relativos ao ICMS no regime tributário do Lucro Presumido recolhido no ano de 2022, considerando o incentivo fiscal:

Quadro 04 – Imposto ICMS no Lucro Presumido

| ICMS de 2022 | ||

| MESES | Saldo Credor para o mês seguinte | ICMS a recolher |

| JANEIRO | – | – |

| FEVEREIRO | – | – |

| MARÇO | – | – |

| ABRIL | – | – |

| MAIO | R$ 15.080,44 | – |

| JUNHO | R$ 12.213,91 | – |

| JULHO | R$ 22.919,44 | – |

| AGOSTO | R$ 8.050,51 | – |

| SETEMBRO | R$ 1.144,55 | – |

| OUTUBRO | – | R$ 383,66 |

| NOVEMBRO | – | R$ 2.622,11 |

| DEZEMBRO | – | R$ 1.800,18 |

| TOTAL | R$ 59.408,85 | R$ 4.805,95 |

Fonte: Dados primários (2023)

Com as informações acima expostas, faz-se necessário fazer o comparativo entre o Lucro Presumido e Simples Nacional da empresa atacadista. Para isso mostra-se o Quadro 5:

Quadro 5 – Lucro Presumido e Simples Nacional: comparativo

| MESES | Lucro P. | LP % | Simples N. | SN % | Diferença | (LP% – SN %) |

| Janeiro | ||||||

| Fevereiro | ||||||

| Março | ||||||

| Abril | ||||||

| Maio | R$ 930,52 | 5,93% | R$ 627,67 | 4,00% | -R$ 302,85 | 1,93% |

| Junho | R$ 1.754,87 | 5,93% | R$ 1.183,72 | 4,00% | -R$ 571,15 | 1,93% |

| Julho | R$ 769,41 | 5,93% | R$ 518,99 | 4,00% | -R$ 250,41 | 1,93% |

| Agosto | R$ 5.217,99 | 5,93% | R$ 3.519,73 | 4,00% | -R$ 1.698,27 | 1,93% |

| Setembro | R$ 2.735,47 | 5,93% | R$ 2.306,46 | 5,00% | -R$ 429,00 | 0,93% |

| Outubro | R$ 4.129,34 | 6,54% | R$ 3.158,25 | 5,00% | -R$ 971,09 | 1,54% |

| Novembro | R$ 7.593,18 | 9,06% | R$ 4.191,46 | 5,00% | -R$ 3.401,72 | 4,06% |

| Dezembro | R$ 5.339,29 | 8,95% | R$ 3.580,89 | 6,00% | -R$ 1.758,40 | 2,95% |

| TOTAL | R$ 28.470,07 | 7,13% | R$ 19.087,17 | 4,78% | -R$ 9.382,90 | 2,35% |

| Total L.P | R$ 28.470,07 | Total S.N | R$ 19.087,17 | -R$ 9.382,90 | -49,16% |

Fonte: Dados primários (2023)

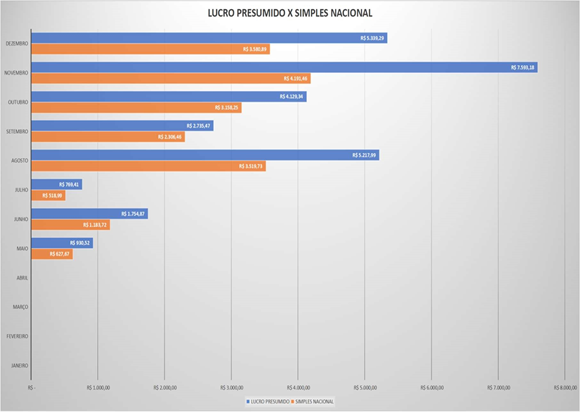

De outro modo, também se apresenta o seguinte Gráfico 01:

Gráfico 1 – Lucro Presumido x Simples Nacional

Fonte: Dados primários (2023)

Com base nos dados apurados, a opção de tributação pelo Lucro Presumido gerou um total de R$ 28.470,07 de carga tributária no período em questão (2021 a 2022). Já o Simples Nacional no mesmo período deu um total de carga tributária de R$ 19.087,17. Com base nesses valores, observa-se que a empresa pesquisada pagaria um montante maior de tributos ao se manter no regime de tributação Lucro Presumido do que no Simples Nacional.

Assim, pode-se concluir que em comparação aos dois regimes tributários, o regime de tributação com menor valor de tributos a recolher, foi o Simples Nacional, gerando uma diferença de R$ 9.382,90 ou – 49,16% em contrapartida com o Lucro Presumido.

Sendo assim, com base na pesquisa o Simples Nacional é a melhor opção de tributação para a empresa pesquisada. Este estudo de caso aplica-se somente a esta empresa, pois o planejamento tributário não consiste em uma fórmula pronta e estática, logo deve ser realizado observando individualmente a situação de cada empresa.

Conclui-se, a importância do conhecimento técnico do Contador, competente, o qual auxilia na elaboração do planejamento tributário, visando a manutenção e desenvolvimento da atividade empresária. A empresa pesquisada, pode ser tributada tanto pelo regime de tributação Lucro Presumido ou Simples Nacional, o que possibilitou a comparação.

4 CONSIDERAÇÕES FINAIS

O planejamento tributário ferramenta essencial para o estudo da carga tributária da empresa, o qual permite reduz o valor recolhido de tributos, melhora o fluxo de caixa e ainda pode abaixar os valores das mercadorias, aumentando assim suas receitas. As micros e pequenas empresa também deve se utilizar do planejamento tributário, muitas vezes essas empresas podem optar pelo simples nacional ou pelo lucro presumido, sem realizar uma análise adequada, como comprovado nesse estudo.

A presente pesquisa teve como objetivo demonstrar uma análise comparativa entre os regimes tributários de Lucro Presumido e Simples Nacional em uma empresa, realizou-se um um planejamento tributário, no qual foi denotada a forma de tributação menos onerosa para a empresa do ramo atacadista.

Para que esse objetivo fosse atingido, trabalhou-se com conceitos como: Planejamento Tributário, Lucro Presumido e Simples Nacional os quais determinaram os impostos devidos a recolher. Após estudos e análises concluiu-se que para a empresa, o melhor regime tributário para o período analisado é o Simples Nacional, pois, a carga tributária torna-se menos onerosa.

Os dados levantados apresentaram que o valor total a recolher é de R$ 19.087,17 (dezenove mil e oitenta e sete reais e dezessete centavos) em contrapartida, ao ser tributada pelo Lucro Presumido o valor total de tributos a recolher no mesmo período foi de

R$ 28.470,07 (vinte e oito mil e quatrocentos e setenta reais e sete centavos). Ao adotar o Simples Nacional obtém-se uma economia de R$ 9.382,90 (nove mil e trezentos e oitenta e dois reais e noventa centavos).

Enfim, fica comprovado os benefícios deste estudo para empresa que o planejamento tributário não pode ser deixado de lado, recomenda-se realizar pelo menos uma vez no ano, para que em janeiro de cada escolha a melhor opção do regime de tributação. É essencial sempre buscar conhecimento, o qual direciona a empresa gerar economia em relação aos tributos, possibilitando aumentar seus resultados e perpetuar se no mercado que está cada vez mais competitivo.

REFERÊNCIAS

ALMEIDA, João P. Análise Comparativa entre os Regimes Tributários de Lucro Real e Lucro Presumido. Revista de Contabilidade e Finanças, vol. 35, n.º 2, 2021.

ALMEIDA, Ítalo D´Artagnan. Metodologia do Trabalho Científico: métodos e técnica da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013.

AMARAL, G. L. Seminário nacional de excelência na gestão tributária. 11. ed. Curitiba: IBPT, 2016.

CHAVES, F.C. Planejamento tributário na pratica: gestão tributaria aplicada. 5. ed. São Paulo: Atlas, 2019.

CREPALDI, Silvio. Planejamento tributário: teoria e prática. 4. ed. São Paulo: Saraiva, 2021.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 16 ed. São Paulo: Atlas, 2017.

Marconi, MA.; Lakatos, EM. Metodologia do trabalho científico. São Paulo: Atlas, 2010.

PINHEIRO, Augusto César Barros Almeida. A história do curso de Ciências Contábeis da Faculdade de Ciências Econômicas da Universidade Federal do Rio Grande do Sul – UFRGS. 2016. Disponível em:

<https://www.lume.ufrgs.br/bitstream/handle/10183/27243/000763818.pdf?sequence=1>. Acesso em: 02 set. 2023.

PRODANOV, C. C.; FREITAS, E. C. Metodologia do Trabalho Científico: métodos e técnica da pesquisa e do trabalho acadêmico. 2. ed. – Novo Hamburgo: Feevale, 2013.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. 24º ed. Editora: Cortez Editora, 2019.

ZANGIROLAMI, Andréia. Planejamento Tributário: Estudo Realizado em uma empresa que atua no ramo de Comércio Varejista de Combustíveis. 2018. Disponível em: <http://bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/684/TCC%20%20 PLANEJAMENTO%20TRIBUT%C3%81RIO.pdf?sequence=1>. Acesso em: 01 set. 2023.