REGISTRO DOI: 10.69849/revistaft/ch10202511150727

Cassio Barbosa Da Conceição

Me. Andrea Pereira da Conceição

Me. Jucicléia Teodoro de Lima Izidoro

Resumo

Este artigo apresenta um estudo teórico sobre a importância da contabilidade na atividade empresarial, destacando seu papel essencial na gestão organizacional. A contabilidade fornece informações valiosas que auxiliam os gestores na tomada de decisões estratégicas, no controle das finanças e na avaliação do desempenho financeiro da empresa. A pesquisa teve como foco a análise de materiais científicos que abordam as definições e funções da contabilidade, com ênfase em seu papel como ferramenta de apoio à gestão. O objetivo foi investigar de forma clara como a contabilidade contribui para o planejamento, a elaboração de relatórios financeiros e a identificação de oportunidades de melhoria da lucratividade. Por meio da elaboração e análise de demonstrações financeiras como o balanço patrimonial, a demonstração do resultado do exercício (DRE) e o fluxo de caixa, os gestores podem obter uma visão precisa e confiável dos ativos, passivos, receitas e despesas da organização, o que é essencial para a tomada de decisões gerenciais assertivas. O presente estudo também apresenta os principais tipos de relatórios contábeis utilizados na prática empresarial e reforça a importância da contabilidade como instrumento de apoio à gestão. A pesquisa foi desenvolvida com base em uma abordagem descritiva explicativa, utilizando procedimentos técnicos de coleta de dados e embasamento bibliográfico. A análise foi realizada com base em dados divulgados por empresas de capital aberto, a fim de evidenciar e confirmar as informações descritas ao longo do trabalho, os resultados permitiram responder à problemática proposta e alcançar os objetivos estabelecidos.

Palavras-chave: Contabilidade gerencial. Dados contábeis. Ferramenta de estudo.

1. INTRODUÇÃO

A contabilidade desempenha um papel crucial para empresas e entidades econômicas que buscam tomar decisões estratégicas com base em dados financeiros e contábeis. Ela proporciona uma compreensão aprofundada dos custos, receitas e lucros, facilitando o planejamento eficaz e a alocação de recursos adequada. Além disso, a contabilidade gerencial oferece insights vitais sobre o desempenho da empresa, permitindo aos gestores identificar oportunidades de melhoria e tomar decisões assertivas sobre investimentos e estratégias futuras. O que torna a contabilidade uma ferramenta indispensável para ajudar as empresas a alcançarem objetivos financeiros e estratégicos a longo prazo. Para demonstrar a importância das informações contábeis na gestão, o presente trabalho de conclusão de curso aborda a importância da contabilidade para a tomada de decisões gerenciais, tendo por base a pesquisa e análise de materiais científicos que definem a contabilidade e seu papel crucial na tomada de decisões estratégicas para a área gerencial.

A contabilidade gerencial é relacionada com o fornecimento de informações para os administradores, responsáveis pela direção e controle de suas operações. A contabilidade gerencial pode ser contrastada com a contabilidade financeira, que é relacionada com o fornecimento de informações para os acionistas, credores e demais interessados que estão de fora da organização, segundo (Padoveze, 2010, p.38).

Partindo destes ideais, questiona-se: De que forma a contabilidade pode atuar como instrumento estratégico no planejamento, na elaboração de relatórios financeiros e na identificação de oportunidades que contribuam para a melhoria da lucratividade das empresas? Para responder a essa questão, considera-se duas hipóteses: a primeira sugere que o uso adequado das informações contidas nas demonstrações contábeis beneficia gestores e partes externas na tomada de decisões, enquanto a segunda hipótese destaca a importância desse tema para profissionais contábeis e o público externo, destacando os benefícios que ele oferece.

A relevância desta temática é inegável, pois possibilita a avaliação precisa do desempenho empresarial, tanto financeiro quanto não financeiro, contribuindo para a transparência e a responsabilidade social da empresa perante seus stakeholders. As informações contábeis tornam-se essenciais para acionistas, credores e outros interessados, partindo destes ideais será abordada a importância acerca da contabilidade e o seu auxílio na tomada de decisões estratégicas para a área gerencial.

Tendo como objetivo Geral Investigar de forma clara o papel da contabilidade no planejamento, na elaboração de relatórios financeiros e na identificação de oportunidades para melhorar a lucratividade das empresas. E para que seja possível alcançá-lo, foram elaborados os Objetivos Específicos, que são eles:

1. Apresentar de forma clara a importância dos relatórios financeiros na tomada de decisões empresariais;

2. Exibir de maneira objetiva os benefícios da contabilidade gerencial para a gestão das empresas;

3. Enfatizar a importância do estudo e da aplicação da contabilidade no ambiente organizacional.

Buscado alcançar os objetivos supracitados, a pesquisa consistiu no desenvolvimento de uma pesquisa de natureza básica de caráter exploratório que apresenta como método de investigação pesquisa bibliográfica e documental, baseada em livros especializados e em materiais de natureza científica para reunir, selecionar e interpretar as contribuições existentes na literatura especializadas sobre o assunto.

Este material está estruturado em cinco seções, iniciando com a introdução, onde é discriminado o problema, objetivos do trabalho e sua relevância social; a seção dois apresenta a discussão teórica sobre o tema; a abordagem metodológica é apresentada na seção seguinte; apresentando a metodologia realizada e discussão dos dados estão evidenciadas na seção quatro; na sequência apresenta-se as considerações finais bem como sugestões para futuros trabalhos e a última seção traz as referências utilizadas.

2. REVISÃO DE LITERATURA

2.1 FUNDAMENTOS DA CONTABILIDADE

A contabilidade é uma ciência que lida com o registro, a classificação e a análise de transações financeiras de uma empresa. Descreve De Amorim (2015), que seu principal objetivo é fornecer informações úteis e confiáveis para a gestão de patrimônio, para PF (pessoa física), denominação dada às pessoas que necessitem ou buscam a ajuda de profissionais contábeis e em sua maior parte PJ (pessoa jurídica), representando as empresas nas suas mais diversas modalidades, Microempreendedor, Sociedade Anônima, Sociedade Limitada, entre outros para a tomada de decisões gerenciais.

Segundo Marion (2010, p.28):

A Contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem decisões. Com o passar do tempo, o governo começa a utilizar-se dela para arrecadar impostos a torna obrigatória para a maioria das empresas.

Partindo dessa perspectiva a atividade contábil está intrinsecamente ligada às atividades monetárias, ou seja, as atividades nos mais variados ramos que objetivam no acúmulo de riquezas, bem como a gestão destes recursos de forma ordenada e competente. Assim as ferramentas contábeis são indispensáveis à atividade empresarial, para que o processo de gestão e bem-estar da mesma possam ser alcançados, assim como agir de acordo às leis e normativas vigentes no cenário comercial brasileiro.

O objetivo básico da informação contábil é ajudar as pessoas, dentro e fora das organizações, a tomar decisões; é o caso de executivos em nível sénior, gerentes de nível médio ou colaboradores de linha de frente’ em qualquer tipo de organização (manufatura, serviço, co- mércio) e/ou em qualquer função organizacional (comercial, financeiro, recursos humanos ou produção). Também pode haver investidores, credores e clientes que se utilizam de tais informações.( Hong, 2006, p. 04).

Segundo (Barros, 2013), a contabilidade refere-se a um sistema de informação que avalia e promove evidências e pesquisas no ambiente econômico, financeiro e de produtividade, em relação à entidade estudada como meio de contabilidade, segundo (Marion 2009), serve ainda como ferramenta de gestão na hora de tomar decisões com base na economia e de fatos registrados em relatórios para facilitar o entendimento e assim cooperação na tomada de decisão.

Para Batista (2023) A contabilidade é baseada em dois princípios fundamentais: o princípio da entidade, que afirma que uma empresa é uma entidade separada e distinta de seus proprietários e outros negócios. E o princípio da continuidade, que presume que a empresa continuará a operar no futuro, estes mesmos proporcionam a vida útil de uma entidade no mercado, possibilitando a gerência eficaz, o que reflete em futuros ganhos e alavancagens.

Abrange então vários parâmetros e as mais diversas necessidades existentes em uma entidade, pois a contabilidade se torna presente desde o planejamento ao acúmulo de riquezas no decorrer das atividades empresariais, reitera Rodolfo (2015, p. 15), sobre o papel da contabilidade que é assegurar o controle do patrimônio administrado e fornecer informações sobre a composição e as variações patrimoniais, bem como, o resultado das atividades econômicas desenvolvidas pela entidade para alcançar seus fins, que podem ser lucrativos ou meramente ideias.

Bem como deve ser dada a importância àqueles que utilizarão as informações contábeis, podendo os mesmos serem de caráter interno ou externo à entidade, ainda segundo Rodolfo (2015), podem ser destacados:

• Sócios, acionistas, proprietários;

• Diretores, administradores, executivos;

• Instituições financeiras;

• Empregados;

• Sindicatos e associações;

• Institutos de pesquisas

• Fornecedores;

• Clientes;

• Órgãos governamentais;

• Fisco.

Estes usuários representam a diversidade de interessados na forma como está se dando o crescimento, a execução e a atividade produtiva de uma entidade, o que proporciona a tomada de decisões, tanto corporativas quanto tomadas de decisões externas, como exemplo futuros sócios ou investidores, assim como afirma (Hong, 2006, p. 15).

As informações da contabilidade financeira são destinadas ao uso do público externo, conforme mencionado. No entanto, também servem para o consumo do público interno da organização, notadamente seus colaboradores. É desse modo que são obtidas informações sobre o faturamento da empresa em que trabalham, se ela tem lucro ou prejuízo, quanto custam as mercadorias que são vendidas, qual é a despesa com marketing e vendas e ainda quanto ela tem de ativo imobilizado.

Estas informações demonstram as faces apresentadas pela contabilidade e todas as suas aplicabilidades na execução das atividades em uma entidade, e por princípio a sua manutenção e tomadas de decisão para seu crescimento.

2.2 PAPEL DA CONTABILIDADE NA GESTÃO EMPRESARIAL

A contabilidade desempenha um papel fundamental na gestão empresarial, ela fornece informações financeiras importantes que ajudam os gestores a tomar decisões fundamentadas e estratégicas. A contabilidade ajuda a gerenciar recursos financeiros, a controlar custos, a avaliar o desempenho financeiro da empresa e a garantir a conformidade com as leis e regulamentos, explanado por Hong (2006, p. 178).

Gestão de negócio, em uma definição corrente de mercado, é o conjunto de atividades que objetiva entender e explicar como as transações ocorridas ou a ocorrer, no âmbito de um negócio, produzem alterações no seu patrimônio. O conjunto de atividades que forma a gestão de negócio abrange também a prática de fornecer ao gerente recomendações para que as transações produzam resultados mais favoráveis. A avaliação é sempre feita visando o efeito dessas ações no patrimônio.

A atividade de gestão demanda aos envolvidos a posse de informações concisas e relevantes nas mais diversas áreas de uma empresa, este processo requer a presença de dados contábeis desde a aquisição de matérias primas, venda, pagamentos de despesas e até mesmo futuros investimentos. Pois através dos relatórios contábeis os gestores assimilam e encontram norteamento sobre o andamento e ou crescimento da empresa, além do desempenho que a mesma está tendo durante determinado período de tempo.

Iudicibus (2005), descreve em suas obras que a contabilidade gerencial pode ser caracterizada como uma ferramenta especial que reconhece procedimentos contábeis, e quando são vistos de maneira mais detalhada funciona como auxílio aos gerentes na tomada de decisões.

Os dados contábeis facilitam a análise e tomada de decisões já que proporcionam um estudo e também comparativos das informações contidas nos relatórios, a grosso modo pode se dizer que os dados contábeis acompanham e demonstram o andamento das atividades e da lucratividade de uma empresa.

Podemos definir que a ciência contábil estuda e trabalha a composição patrimonial da entidade, a fim de proporcionar resultados através de relatórios e pareceres, analisando a entidade em toda a sua extensão, sendo material de estudo e componentes da parte financeira e gerencial:

Bens tangíveis, corpóreos, concretos ou materiais – têm existência física, existem como coisa ou objeto.

Bens intangíveis, incorpóreos, abstratos ou imateriais – não possuem existência física, porém representam uma aplicação de capital indispensável aos objetivos da empresa, cujo valor reside em direitos de propriedade que são legalmente conferidos aos seus possuidores. Ex: direitos sobre marcas, patentes, direitos autorais, ações de outras empresas.

a. Direitos – valores de propriedade da entidade que se encontra em posse de terceiros. Ex: duplicatas a receber, clientes, contas a receber, dinheiro depositado no banco;

b. Obrigações – são dívidas ou compromissos de qualquer espécie ou natureza assumidos perante terceiros, ou bens de terceiros que se encontra em nossa posse (uso). Ex: fornecedores, duplicatas a pagar, notas promissórias a pagar, impostos a recolher, contas a pagar, títulos a pagar, contribuições a recolher, etc.;

c. Composição patrimonial – o patrimônio é dividido em três partes.

• Ativo (A) – parte positiva, composta de bens e direitos;

• Passivo Exigível (PE) – parte negativa, composta das obrigações com terceiros.

• Patrimônio Líquido (PL) – parte diferencial entre o ativo e o passivo exigível. O patrimônio líquido representa as obrigações da entidade para com os sócios ou acionistas (proprietários) e indica a diferença entre o valor dos bens e direitos (ativo) e o valor das obrigações com terceiros (passivo exigível). (Rodolfo, 2015, p. 17).

A atividade contábil proporciona essas atividades a partir dos seus relatórios, que por sua vez são confeccionados de acordo às necessidades, atividades e modalidade fiscal em que a entidade é pertencente, além da sua capacidade produtiva e obrigações existentes, são estes dados que propiciam a elaboração dos relatórios contábeis.

O controle e as informações fornecidas pela a contabilidade são indispensáveis para que as entidades alcancem os objetivos econômicos, sociais e ou econômicos sociais. A contabilidade pode examinar, fiscalizar, planejar e controlar o patrimônio de uma determinada empresa realizando registros, observações e informações dos fatos ocorridos, onde tem por obrigação como função econômica apurar o lucro ou prejuízo. (Rodrigues, 2015, p. 6 ).

Seguindo esta linha de estudo a atividade empresarial demanda informações precisas e constantes sobre as suas atividades econômicas, esta é a principal funcionalidade dos relatórios contábeis, assim explana Luz (2014) O Balanço Patrimonial demonstra a situação financeira de determinado patrimônio em determinada data, possibilitando ao empresário conhecer e acompanhar sistematicamente como está seu empreendimento em termos de ativos e passivos, bem como avaliar o comportamento (aumento ou redução) desses valores em diversos períodos […].

Sendo assim o balanço patrimonial de grande importância para gerência empresarial, pois, demonstra de maneira organizada quais são os bens, e o quanto valem, além dos seus direitos e obrigações em se tratando da área contábil, Segundo Rodrigues (2015), […] Ele busca verificar a situação do financeiro da empresa permitindo o acompanhamento do mesmo, estabelecendo e avaliando os meios para aumentar os lucros e diminuir gastos desnecessários. O que permite evidenciar, de forma quantitativa, a posição patrimonial e financeira da empresa.

Proporcionando a tomada de decisões a partir das informações contábeis objetivando a melhoria da atividade empresarial, almejando eficiência e alta lucratividade na execução de suas atividades através dos relatórios obtidos.

2.3 CONTABILIDADE FINANCEIRA VS. CONTABILIDADE GERENCIAL

A contabilidade é uma disciplina fundamental no campo das finanças e da gestão empresarial. Ela é responsável por fornecer informações relevantes sobre a saúde financeira de uma organização, auxiliando na tomada de decisões estratégicas e no planejamento de longo prazo. Nesse contexto, duas abordagens principais são utilizadas: a contabilidade gerencial e a contabilidade financeira.

A contabilidade financeira se concentra em fornecer informações financeiras precisas e confiáveis para partes externas à empresa, como investidores, credores e reguladores governamentais. As demonstrações financeiras, como o balanço patrimonial e a demonstração de resultados, são preparadas de acordo com os princípios contábeis exigidos e pertinentes, tanto para facilitação de mensurações quanto questões burocráticas necessárias.

Deste modo, a Contabilidade é uma Ciència de natureza económica, cujo objeto é a realidade económica passada, presente e futura de qualquer unidade económica (seja ela privada ou pública).

A Contabilidade visa:● Conhecimento da situação patrimonial;

● Determinação das posições devedoras e credoras da empresa perante ter- ceiros;

● Apuramento dos resultados nas diversas atividades;

● Exercer funções previsionais através do controlo orçamental e da recolha, ordenação e análise dos elementos contabilisticos, com vista à orientação e definição das politicas futuras, análise dos factos passados e exame de situações e resultados obtidos.(Monterio, 2013. p.24).

A contabilidade gerencial, por outro lado, é usada internamente para ajudar os gestores a tomar decisões operacionais e estratégicas. A contabilidade gerencial fornece informações detalhadas e relevantes sobre as operações diárias da empresa, como custos de produção, vendas e margens de lucro, Padoveze define que:

A Contabilidade gerencial pode ser definida como o processo de identificação, mensuração, acumulação, análise, preparação, interpretação, e comunicação de informação (tanto financeira como operacional) utilizada pela administração para planejamento, avaliação e controle dentro da organização e para assegurar o uso e a responsabilidade sobre seus recursos. (Padoveze, 1999, p. 1 ).

De acordo a Eldenbug e Wolcott (2007), as informações contábeis gerenciais fornecem informações financeiras ou não financeiras que serão utilizadas pelos gerentes e que servirão para a tomada de decisões. Isso implica afirmar que esta área possui peso e importância efetiva para a atividade administrativa.

Embora a contabilidade financeira e gerencial sejam diferentes em termos de seu público-alvo e escopo, elas se complementam e são igualmente importantes para a gestão empresarial. De acordo com Padoveze (2010), às informações financeiras precisas fornecidas pela contabilidade financeira são usadas pelos gestores na tomada de decisões estratégicas, enquanto a contabilidade gerencial fornece informações operacionais detalhadas que ajudam os gestores a monitorar o desempenho e a tomar decisões informadas.

Atkinson e Banker et al (2000, p.36) “afirmam que a contabilidade gerencial é o processo de produzir informação operacional e financeira para administradores e interessados”. Os relatórios gerados pela contabilidade gerencial são adaptados às necessidades específicas dos gestores, com ênfase na análise de custos, no controle de desempenho e na avaliação de investimentos.

Já a contabilidade financeira, também conhecida como contabilidade externa, é voltada para o público externo à organização, como acionistas, credores e autoridades regulatórias. Seu objetivo principal é fornecer informações precisas e confiáveis sobre a situação financeira e o desempenho econômico da empresa.

A contabilidade financeira enfatiza os conceitos e procedimentos contábeis que se relacionam à preparação de relatórios para os usuários externos da informação contábil. Em contrapartida, a contabilidade gerencial enfatiza os conceitos e procedimentos contábeis que são relevantes à preparação de relatórios para os usuários internos da informação contábil. (Jiambalvo 2002, p. 1 apud Santos; lopes, Antonio; Costa, Diocésar; et al. p. 6).

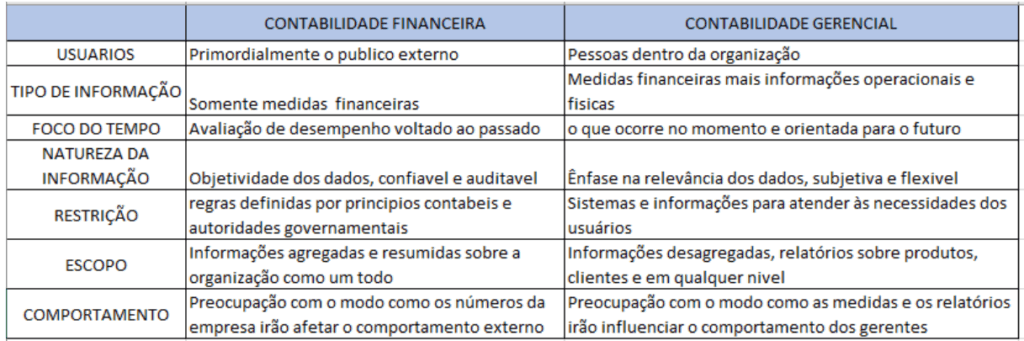

Tendo sido abordadas as definições, usos e público a que destinam as duas modalidades, temos a seguir uma imagem exemplificando o assunto abordado.

Figura 1: Diferença entre a contabilidade financeira e a gerencial

Fonte: Adaptado de Hong Ching Yuh. p. 16 (2006)

Em resumo, enquanto a contabilidade gerencial tem foco interno e fornece informações para a tomada de decisões dentro da organização, a contabilidade financeira tem foco externo e visa atender às necessidades dos usuários externos, fornecendo informações financeiras confiáveis e padronizadas. Ambas as abordagens são complementares e desempenham papéis fundamentais na gestão e no controle financeiro das empresas.

2.4 DEMONSTRATIVOS CONTÁBEIS

Os demonstrativos contábeis são relatórios financeiros que fornecem informações importantes sobre a situação econômica e financeira de uma empresa. O fato das demonstrações contábeis representarem uma situação da empresa em um determinado momento, levou a que fossem adotados os fluxos e relatórios contábeis, a fim de melhor embasar as Demonstrações Contábeis, essa prática propicia a melhor compreensão das modificações ocorridas no patrimônio da empresa. Entre os principais demonstrativos contábeis estão o balanço patrimonial, a demonstração de resultados e o fluxo de caixa.

O balanço patrimonial é um demonstrativo contábil que apresenta a situação patrimonial da empresa em um determinado momento. Ele é composto por duas partes principais: o ativo, que representa os bens e direitos da empresa, e o passivo, que representa as obrigações da empresa com terceiros. A diferença entre o ativo e o passivo é o patrimônio líquido, que representa o valor dos recursos próprios da empresa.

Para interpretar o balanço patrimonial, é importante analisar o grau de liquidez da empresa, ou seja, a capacidade da empresa de cumprir suas obrigações de curto prazo. Isso pode ser avaliado pela relação entre o ativo circulante e o passivo circulante. Além disso, é importante verificar a composição do ativo e do passivo, identificando os principais bens e direitos da empresa e as principais obrigações com terceiros.

De acordo com a nova Lei 11.941/09 (Brasil, Art. 178), o ativo é classificado em dois grupos: Ativo circulante que é o conjunto de contas relacionadas que descreve todos os bens e direitos da empresa, que podem ser disponibilizados financeiramente no momento do balanço, ou a curto prazo, a partir do levantamento de sua existência e pode ser acessada em até 360 dias;

Ativo não circulante são todos os bens de permanência duradoura, com finalidade de funcionamento normal com a finalidade de atender ao empreendimento, assim como os direitos obtidos com essa finalidade e é composto por subgrupos como:

● Ativo Realizável a Longo Prazo;

● Investimentos;

● Imobilizado;

● Balanço Patrimonial Como Ferramenta Para Tomada de Decisão

● Intangível

Já o passivo segundo Goulart (2002 p. 58), ” é determinado por, “passivo circulante que é onde são registradas as obrigações que serão exigidas no prazo de um determinado período, normalmente no prazo de 01 (ano) ou de acordo com o exercício social da entidade;

● Passivo não circulante é onde são registradas as obrigações e serão exigidas a longo prazo, ou seja, após o período de 360 dias.

● Patrimônio líquido é a diferença entre ativo e passivo, é constituído por capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos Acumulados”.

A demonstração de resultados ou DRE, por sua vez, apresenta o resultado financeiro da empresa em um determinado período. De acordo a (Soares e Scarpin 2010 p. 36), ela é composta por receitas, custos e despesas, e o resultado final é o lucro ou prejuízo da empresa. Para interpretar a demonstração de resultados, é importante analisar a margem de lucro da empresa, ou seja, a relação entre o lucro líquido e a receita total para serem alcançadas as informações.

O fluxo de caixa é outro demonstrativo contábil importante, que apresenta as entradas e saídas de dinheiro da empresa em um determinado período. Ele é composto por três partes principais: o fluxo de caixa operacional, o fluxo de caixa de investimento e o fluxo de caixa de financiamento.

Fluxo de caixa assume importante papel no planejamento financeiro das empresas. Compreende-se como Fluxo de Caixa, os registros e os controles existentes da movimentação do caixa, compreendendo assim as entradas e saídas dos recursos financeiros que tenham ocorrido em um determinado intervalo de tempo. Logo o fluxo de caixa é uma prática dinâmica, que deverá ser revista e atualizada constantemente, com vistas a ser útil na tomada de decisões. (Friedrich e BrondanI, 2012 p. 4).

Para interpretar o fluxo de caixa, é importante analisar a capacidade da empresa de gerar caixa a partir de suas operações, bem como as principais atividades de investimento e financiamento que dispõe ou busque.

Através do fluxo de caixa, a gestão da empresa pode implementar medidas que permitam gerir bem os seus recursos, evitando assim a maior ameaça às contas da empresa, problemas de liquidez e consolidações. O uso adequado destas ferramentas de fluxo de caixa permite que um gerente saiba o quão financeiramente independente é seu negócio. Analisar sua capacidade de gerar caixa para cumprir suas obrigações e amortizar seus investimentos.

Além desses demonstrativos, existem outras demonstrações contábeis que podem ser úteis para avaliar a saúde financeira da empresa, como a demonstração das mutações do patrimônio líquido e a análise vertical e horizontal. É importante lembrar que a interpretação dos demonstrativos contábeis requer conhecimentos contábeis e financeiros avançados, por isso é recomendável aos gestores, e proprietários contarem com a ajuda de profissionais qualificados na hora de tomar decisões estratégicas com base nesses relatórios.

2.5 ANÁLISE DE CUSTOS: COMO A CONTABILIDADE PODE SER USADA PARA GERENCIAR CUSTOS

Análise de custos é uma técnica utilizada para avaliar e gerenciar os custos envolvidos em um determinado processo ou projeto, a contabilidade é uma das principais ferramentas utilizadas para auxiliar nessa análise. Para (Silva e Ferreira 2017), a contabilidade de custos tem um papel fundamental no gerenciamento de custos, pois permite que as empresas identifiquem e analisem os custos de seus produtos e serviços, possibilitando uma melhor tomada de decisão.

Para começar, é importante entender que a contabilidade é responsável por registrar todas as transações financeiras realizadas por uma empresa, incluindo as despesas e receitas. A partir dessas informações, é possível criar relatórios contábeis que fornecem uma visão detalhada dos custos envolvidos em um projeto ou processo.

Existem diferentes tipos de custos que podem ser analisados, entre eles, estão os custos diretos, que são aqueles que podem ser facilmente atribuídos a um determinado projeto ou processo, como salários, materiais e equipamentos e os custos indiretos são aqueles que não podem ser facilmente atribuídos, como as despesas com energia elétrica e aluguel.

A natureza do processo de manufatura exige que os sistemas de informações contábeis dos fabricantes sejam projetados para acumular dados detalhados sobre custos relacionados com o processo de produção. Assim, hoje em dia é comum para as empresas de manufatura de todos os tamanhos terem sistemas de contabilidade de custos que mostram os custos incorridos, e onde e como estas despesas foram usadas. (Vanderbeck e Nagy 2001, p.14 apud Silva; Silva; et al p. 3).

Além disso, é possível utilizar a análise de custo-volume-lucro (CVL) para determinar o ponto de equilíbrio entre as receitas e os custos, essa técnica ajuda a identificar a quantidade mínima de vendas necessária para cobrir os custos totais da empresa, mesmo sendo reconhecida como uma ferramenta tradicional, pode-se constatar que a sua aplicação é pertinente no ambiente de negócios atual, seja no apoio a decisões rotineiras como em decisões estratégicas Maher (2001).

Outra técnica importante é a análise de custo-benefício, que avalia se os benefícios de um determinado projeto ou investimento justificam os custos envolvidos, essa análise considera não apenas os custos diretos, mas também os custos indiretos e os benefícios intangíveis, como melhoria da reputação da empresa, entre outros. Podendo decorrer da classificação dos custos em fixos e variáveis. Embora essa classificação possa ser mais fácil para algumas empresas, para outras isso pode ser de maior dificuldade (Souza e Diehl, 2009).

Por fim, é importante ressaltar que a contabilidade não deve ser utilizada apenas para gerenciar custos, mas também para identificar oportunidades de redução de custos e maximização de lucros. Para isso, é preciso fazer uma análise cuidadosa dos relatórios contábeis e utilizar as técnicas adequadas para tomar decisões estratégicas, este é o ponto que torna crucial a inter-relação e troca de informações através de práticas e procedimentos eficazes à contabilidade e a gerencia empresarial.

3. METODOLOGIA

3.1. NATUREZA DA ABORDAGEM

As pesquisas variam de acordo com seu gênero, para tal, a presente proposta de trabalho visa o estudo de material bibliográfico nas mais variadas modalidades, a fim de averiguar e detalhar os pontos relevantes para a estruturação e norteamento dos ideais da temática abordada.

Quanto a sua natureza, este trabalho caracteriza-se como uma pesquisa aplicada, pois segundo Prodanov (2013, p. 51), a “pesquisa aplicada objetiva gerar conhecimentos para aplicação prática dirigidos à solução de problemas específicos. Envolve verdades e interesses locais”. Ou seja, este trabalho busca retratar e analisar a realidade empresarial quanto às suas naturezas gerenciais para gestão.

A fim de possibilitar o objetivo de pesquisa será realizado pesquisa na modalidade qualitativa, pois ocorrida a pesquisa bibliográfica se discutirá os materiais obtidos para a validação de hipóteses e constatação da relevância do presente trabalho de pesquisa.

3.2. TIPO DE PESQUISA

Quanto aos objetivos ou fins da pesquisa, esta caracteriza-se quanto a forma com que o pesquisador tratará a realidade estudada, a fim de obter as informações necessárias, com este entendimento esta pesquisa define-se como descritiva explicativa, já que o intuito da mesma é apenas registrar os dados obtidos e transcorrer sobre os mesmos com o intuito de demonstrar as especificidades e as alavancagens que a contabilidade proporciona à atividade gerencial, e que podem proporcionar a quem a utiliza.

Vista a natureza da pesquisa de acordo Diana (2023) aponta que, “[…] na pesquisa descritiva se busca um aprofundamento no tema, enquanto a explicativa procura conectar as ideias para compreender causas e efeitos.”, o que expressa nitidamente o objetivo de pesquisa.

3.3. PROCEDIMENTOS TÉCNICOS

Do ponto de vista dos procedimentos técnicos, que nada mais são do que a forma como serão obtidos os dados necessários para a elaboração da pesquisa, o presente trabalho caracteriza-se como pesquisa bibliográfica, pois objetiva-se em obter informações sobre determinado assunto, a fim de obter respostas para a problemática em questão, objetivando demonstrar a relevância do presente estudo.

Inicialmente será realizado um levantamento de literatura, que em suma, segundo Site do escritor (s.d.), é […] a localização e obtenção de documentos para avaliar a disponibilidade de material que subsidiará o tema do trabalho de pesquisa. […] este levantamento é realizado junto às bibliotecas ou serviços de informações existentes.

Este levantamento será trabalhado por meio da leitura de artigos, livros, periódicos e arquivos digitais acessados a partir do Google acadêmico, que em resumo é uma plataforma de pesquisas avançadas, de cunho científico e com alta confiabilidade, e o acervo bibliográfico da Universidade Estadual do Tocantins Campus Augustinópolis, na modalidade física e virtual, para que facilite a produção textual do presente trabalho de pesquisa, para assim, ser estudada e identificada a importância da contabilidade para a atividade gerencial e alavancagem empresarial.

3.4 PLANO PARA ANÁLISE DOS DADOS E DIVULGAÇÃO DOS RESULTADOS

Para realizar uma análise de dados eficiente e divulgar os resultados de forma clara e concisa, é importante seguir um plano seguro e eficaz, partindo da definição dos objetivos da análise, já explanados no presente trabalho, antes de começar a colher e analisar dados, é fundamental ter clareza sobre o que se pretende alcançar com o presente trabalho proposto.

A partir da coleta de dados pelo levantamento bibliográfico é feita uma seleção das fontes de informações que serão utilizadas, e para que sejam realmente relevantes para os objetivos de pesquisa.

O estudo e acompanhamento de dados e informações divulgados por uma empresa podendo ser de capital aberto ou não se torna crucial para que aconteça um comparativo entre a explanação das ferramentas e dados contábeis e a evidenciação dos mesmos nos dados contábeis da empresa em questão, assemelhando se ao estudo de caso, sendo segundo Business School (2020), um método de pesquisa ampla sobre um assunto específico, permitindo aprofundar o conhecimento sobre ele e, assim, oferecer subsídios para novas investigações sobre a mesma temática.

4. RESULTADOS E DISCUSSÕES

A partir do levantamento bibliográfico e da análise de materiais científicos, observou-se que a contabilidade é uma ferramenta essencial para a gestão das empresas, pois oferece dados que servem de base para decisões estratégicas. Relatórios como o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE) e o Fluxo de Caixa se mostraram indispensáveis para compreender a situação financeira e também para projetar cenários futuros.

Foi possível observar também que os demonstrativos contábeis, especialmente o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE) e o Fluxo de Caixa, são instrumentos centrais para o controle e a avaliação da saúde financeira de uma empresa. Esses documentos, como discutido por Costa et al. (2016) e Friedrich & Brondani (2012), permitem ao gestor interpretar os dados financeiros e identificar pontos de melhoria, oportunidades de investimento e áreas que demandam ajustes operacionais.

Também foi possível perceber a diferença de finalidades entre a contabilidade financeira e a gerencial. A primeira atende principalmente ao público externo, garantindo transparência e credibilidade, enquanto a segunda tem como foco apoiar gestores e administradores no processo de tomada de decisões. Dessa forma, podemos defender a ideia de que ambas se completam e, se usadas em conjunto, fortalecem a sustentabilidade e o desenvolvimento organizacional.

Assim, outro aspecto identificado foi a relevância da contabilidade de custos para reduzir gastos desnecessários e aumentar a lucratividade. Essa área permite localizar pontos críticos na produção e avaliar melhor a relação custo-benefício de novos investimentos, são estes instrumentos que irão ajudar as empresas a manter equilíbrio entre receitas e despesas e a melhorar a utilização dos recursos disponíveis.

Portanto, os resultados encontrados reforçam a ideia central deste trabalho de pesquisa de que a informação contábil, quando bem aplicada, é um recurso estratégico de gestão, além de apoiar decisões administrativas, ela contribui para a transparência, para a responsabilidade social e para a continuidade das organizações no mercado.

5. CONCLUSÃO

Esta pesquisa permitiu analisar possíveis impactos socioeconômicos gerados nas entidades a partir da realização da gestão de suas finanças. Abordar essa temática é de suma relevância, visto que o indivíduo toma inúmeras decisões financeiras em seu dia a dia, onde algumas delas podem ser tomadas de maneira simples, e outras de forma mais complexas, exigindo mais informações e até mesmo habilidades para gerenciá-las.

A partir de tais informações, a pesquisa teve como problemática: Quais impactos socioeconômicos ocasionados com o uso da gestão financeira pessoal? Onde teve como objetivo geral: Demonstrar os impactos socioeconômicos ocasionados com o uso da gestão financeira pessoal e seus objetivos específicos, a pesquisa buscou conceituar educação financeira; destacando a importância da alfabetização financeira para a gestão de finanças pessoais; apontar impactos causados pela gestão financeira na vida do indivíduo.

Frente aos resultados encontrados foi identificado o quanto a educação financeira é significativa na vida do indivíduo, visto que a partir do momento em que o indivíduo passa a ter compreensão sobre o tema, usufruindo do mesmo, ele passa a ter uma melhor gestão de suas finanças. Fundamentado em educação financeira, a alfabetização financeira trata-se de um termo mais abrangente sobre o assunto, no qual enfatiza que as pessoas alfabetizadas financeiramente são mais capacitadas para fazerem escolhas financeiras, comparadas a indivíduos com analfabetismo financeiro.

No decurso, foi encontrada a importância da aplicação de um planejamento financeiro na vida do indivíduo, sendo compreendida como um fator crucial para que o indivíduo estabeleça um equilíbrio em sua vida financeira, objetivando ser sobrecarregado por dívidas, levando-o ao endividamento.

Durante a discussão dos resultados, foi possível identificar o quanto a gestão financeira impacta na vida do ser humano, e de como o conhecimento sobre ela atua na vida do indivíduo, uma vez que o uso incorreto ou a falta do saber traz impactos negativos ao homem. Portanto, comprova-se que os objetivos dessa pesquisa foram atingidos, em função que os resultados alcançados expõem os impactos socioeconômicos que são gerados a partir da gestão financeira pessoal. Através desta pesquisa foi possível sanar toda a problemática do tema, complementando que a resposta tenha sido obtida, visto que, o indivíduo precisa ter conhecimentos sobre a temática financeira, desde sua base, educação financeira, para conseguir efetuar planejamento financeiro, a fim de evitar a criação de dívidas. Por fim, é fundamental refletir sobre os métodos que são utilizados tanto individual quanto coletivamente para gerenciamento empresarial, então, sugere-se que sejam realizados novos estudos voltados para educação financeira, considerando que os estudos sobre a temática não se esgotam e fazem parte do dia a dia das pessoas contribuindo para uma melhor qualidade de vida.

REFERÊNCIAS

ATKINSON, Anthony A.; BANKER, Rajiv D.; KAPLAN, Robert S.; YOUNG, S. Mark. Contabilidade gerencial. São Paulo: Atlas, 2000.

BARROS, Mauricio. Contabilidade Geral. Fundação Sérgio Contente. IDEPAC, 2013. [Apostila difgital]. Disponível em: www.academia.edu , https://www.academia.edu/19972303/Apostila_de_contabilidade_mauricio_barros. Acessado em 8 de junho de 2025.

BASTISTA, Saylla Vitótria Adorno et al. A RELEVÂNCIA DO PRINCÍPIO DA ENTIDADE NO CONTEXTO EMPRESARIAL: UMA REVISÃO BIBLIOGRÁFICA. Revista Ibero-Americana de Humanidades, Ciências e Educação, v. 9, n. 10, p. 5459-5469, 2023.

BRASIL..Lei n° 11.941/09. Disponível em: .<http://www.receita.fazenda.gov.br/legislação/Leis/2009/lei11941.htm>. Acesso em 12 de agosto de 2023.

BUSINESS SCHOOL. Estudos de Caso: o que são, exemplos e como fazer para tcc. O que são, Exemplos e Como Fazer para TCC. 2020. Disponível em: https://fia.com.br/blog/estudos-de-caso/#:~:text=Estudos%20de%20Caso%3F- ,O%20que%20s%C3%A3o%20Estudos%20de%20Caso%3F,investiga%C3%A7%C 3%B5es%20sobre%20a%20mesma%20tem%C3%A1tica.. Acesso em: 05 abr. 2023.

COSTA, Robson Antonio Tavares; MANSO, Rodrigo Semblano; GOMES, Marcos Antônio Aamasceno; FIGUEIREDO ,Artur Ricardo. BALANÇO PATRIMONIAL COMO FERRAMENTA PARA TOMADA DE DECISÃO. Revista de Empreendedorismo e Gestão de Micro e Pequenas Empresas, [S. l.], v. 1, n. 01, p. 57–67, 2016. Disponível em: https://revistas.editoraenterprising.net/index.php/regmpe/article/view/74. Acesso em: 12 jun. 2023.

DE AMORIM, Diego Felipe Borges. A importância da contabilidade gerencial para a gestão dos negócios. 2015.

DIANA, Juliana. Pesquisa descritiva, exploratória e explicativa: qual a diferença entre pesquisa descritiva, exploratória e explicativa?. Qual a diferença entre pesquisa descritiva, exploratória e explicativa?. Disponível em: https://www.diferenca.com/pesquisa-descritiva-exploratoria-e-explicativa/#:~:text=A%20principal%20diferen%C3%A7a%20entre%20esses,para%2 0compreender%20causas%20e%20efeitos.. Acesso em: 25 mar. 2023.

ELDENBURG, Leslie G.; WOLCOTT, Susan K. Gestão de Custos: como medir, monitorar e motivar o desempenho. Tradução: Luís Antônio Fajardo Pontes. Rio de Janeiro: LTC, 2007.

FRIEDRICH, J.; BRONDANI, G. FLUXO DE CAIXA – Sua Importância e Aplicação nas Empresas. Revista Eletrônica de Contabilidade, [S. l.], v. 2, n. 2, p. 135, 2012. DOI: 10.5902/198109466516. Disponível em: https://periodicos.ufsm.br/contabilidade/article/view/115. Acesso em: 13 jun. 2023.

GOULART, André. O conceito de ativos na contabilidade: um fundamento a ser explorado. v. 13, n. 28, p. 56–65, 2002. Disponível em: <https://www.scielo.br/j/rcf/a/6GQJvJjSLm3NsZR7fh45CFg/abstract/?lang=pt#>. Acesso em: 23 set. 2025.

HONG, Ching Yuh. Contabilidade Gerencial: novas praticas contábeis para a gestão de negócios. São Paulo: Pearson, 2006.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 7°. edição. São Paulo: Atlas, 2005.

MAHER, Michel. Contabilidade de Custos: criando valor para a administração. São Paulo: Atlas, 2001.

MARION, José Carlos. Contabilidade Básica. 10º Edição. São Paulo. Atlas, 2010.

MONTEIRO, Sónia Maria da Silva. Manual de contabilidade financeira. Vida Economica Editorial, 2013. Disponivel em: https://books.google.com.br/books?hl=pt BR&lr=&id=uwopAwAAQBAJ&oi=fnd&pg=PA17&dq=contabilidade+financeira&ots=p xzFODu10M&sig=JqLp4rCHRwTdCrCsplKqoxHAv0&redir_esc=y#v=onepage&q=contabilidade%20financ eira&f=false. Acesso em: 11 jun. 2023.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: um enfoque em sistemas de informação contábil. 7. ed. São Paulo: Atlas, 2010. 641 p. (38).

PADOVEZE, Clóvis Luiz. O papel da Contabilidade Gerencial no processo empresarial de criação de valor. Caderno de Estudos , agosto de 1999, p. 01–16. SciELO. Disponivel em: https://doi.org/10.1590/S1413-92511999000200003. >. Acesso em: 11 jun. 2023.

PRODANOV, Cleber Cristiano; DE FREITAS, Ernani Cesar. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico-2ª Edição. Editora Feevale, 2013. Disponível em: <http://www.feevale.br/Comum/midias/8807f05a-14d0-4d5b-b1ad-1538f3aef538/E book%20Metodologia%20do%20Trabalho%20Cientifico.pdf>. Acesso em: 18 março. 2023.

RODRIGUES, J.; Souza Oliveira, D.; SANTOS DE CARVALHO, D. D. o Papel da Contabilidade Através do Planejamento Financeiro no Auxílio da Gestão Empresarial em uma Microempresa do Ramo de Utilidades na Cidade de São Desidério -ba. [s.l: s.n.]. Disponível em: https://semanaacademica.org.br/system/files/artigos/artigo_cientifico_o_papel_da_co ntabilidade_atraves_do_planejamento_financeiro_no_auxilio_da_gestao_empresaria l_em_uma_microempresa_do_rama_de_utilidades_na_cidade_de_sao_desiderio- _ba.pdf. Acesso em: 8 jun. 2025.

RODOLFO, José. Fundamentos de Contabilidade. 2015. Disponível em: http://www.proedu.rnp.br/bitstream/handle/123456789/1557/136.Fundamentos%20d e%20Contabilidade%20-%20ADMINISTRA%C3%87%C3%83O%20- %20SEDUC%20PE.pdf?sequence=1&isAllowed=y. Acesso em: 30 maio 2025.

SANTOS; LOPES, ANTONIO; COSTA, DIOCÉSAR; et al. UM NOVO CONCEITO PARA A CONTABILIDADE GERENCIAL? Anais do Congresso Brasileiro de Custos – ABC. Disponível em: <https://anaiscbc.abcustos.org.br/anais/article/view/1800>. Acesso em: 12 ago. 2023.

SILVA, E. R.; FERREIRA, C. C. Contabilidade de Custos: uma ferramenta para o gerenciamento empresarial. Revista de Contabilidade e Organizações, v. 11, n. 31, p. 43-56, 2017.

SITE DO ESCRITOR (Ed.). Pergunta: Como fazer uma revisão de literatura? Disponível em: <http://www.sitedoescritor.com.br/sitedoescritor_professor_virtual_perguntas_00102. html>. Acesso em: 18 set. 2025.

SOARES, Maurélio, Brasil ; SCARPIN, Jorge Eduardo. A Convergência Da Contabilidade Pública Nacional Às Normas Internacionais E Os Impactos Na Aplicação Da Dre Na Administração Direta. Revista Catarinense da Ciência Contábil. Disponível em: https://www.redalyc.org/pdf/4775/477549000003.pdf. Acesso em: 22 set. 2025.

SOUZA, Marcos Antônio; DIEHL, Carlos Alberto. Gestão de Custos: uma abordagem integrada entre contabilidade, engenharia e administração. São Paulo: Atlas, 2009.