AN ANALYSIS OF LINES OF CREDIT DURING THE COVID-19 PANDEMIC CRISIS

REGISTRO DOI: 10.5281/zenodo.11062284

Danyele Barcellos da Fonseca1

Thais Moreira Pereira2

Júlio Candido de Meirelles Junior3

Alessandra Simão4

André Cantareli5

Patrícia Fernanda Guimarães Venâncio6

Resumo

Esta pesquisa tem como questão central analisar o papel das linhas de crédito no cenário de crise (2020/2021). Percebeu-se neste contexto que a humanidade foi testada em várias dimensões e uma delas foi a de créditos, o que levou o Brasil a formatar políticas de incentivo para amenizar os impactos em meio ao cenário de incertezas. Neste viés, este estudo realizou uma investigação, com coleta de dados no mês de junho de 2021, sendo enviado pela plataforma online WhatsApp, onde foram obtidas 117 respostas de pessoas físicas. Como resultados verificou-se que as linhas de crédito ajudaram de forma momentânea, mas não minimizou os impactos financeiros causados pelo desemprego e a hiperinflação da crise pandêmica; a crise do mercado e os desajustes nas contas impactaram de diversas formas nossos respondentes. As linhas de credito beneficiariam em nossa pesquisa um grande contingente, no entanto, de maneira momentânea; e as medidas de distribuição de renda utilizada por muitos através de programas disponibilizados pelo governo beneficiou um número importante em nosso estudo. É possível concluir então que o crédito foi uma possível solução em nossa pesquisa para a retomada da vida em meio à crise.

Palavra-chave: Política Pública. Pandemia. Colapso financeiro.

Abstract

This research has as its central question to analyze the role of credit lines in the crisis scenario (2020/2021). It was noticed in this context that humanity was tested in several dimensions and one of them was that of credits, which led Brazil to format incentive policies to mitigate the impacts amidst the scenario of uncertainties. In this bias, this study carried out an investigation, with data collection in the month of June 2021, being sent through the WhatsApp online platform, where 117 responses were obtained from individuals. As a result, it was found that credit lines helped momentarily, but did not minimize the financial impacts caused by unemployment and hyperinflation of the pandemic crisis; the market crisis and mismatches in the accounts impacted our respondents in different ways. Credit lines would benefit a large contingent in our research, however, in a momentary way; and the income distribution measures used by many through programs made available by the government benefited an important number in our study. It is therefore possible to conclude that credit was a possible solution in our research for the resumption of life in the midst of the crisis

Keyword: Public Policy. Pandemic. Financial collapse.

Introdução

Em tempos de crise e incertezas diversos questionamentos surgem, na pandemia da Covid-19 não foi diferente, desde a sua primeira identificação em dezembro de 2019, em uma cidade da China, se tornou uma preocupação global que vem gerando diversos impactos e consequências não só na área da saúde, mas principalmente, na economia dos países. Diversos economistas no início da epidemia já alertavam para as consequências que a crise sanitária a longo prazo poderia causar, muitos previram como uma grande recessão econômica e que iria afetar principalmente a população de regiões mais vulneráveis e desiguais onde segundo Oliveira e Schwarzer (2022, p.43) “a maioria dos brasileiros por não possuírem uma cultura de poupança, acaba recorrendo principalmente para fontes informais de renda, como a família e amigos. ”

O contexto brasileiro parece ser similar com o contexto de países ainda em desenvolvimento, onde a crise da pandemia da Covid-19 tem revelado diversas faces. Após a epidemia ser caracterizada como pandemia, no ano de 2020, diversas medidas de enfrentamento e seguindo as normas da Organização Mundial de Saúde (OMS) foram tomadas. Dentre as estratégias anunciadas as principais medidas preventivas foram: o isolamento físico, a restrição de aglomeração em locais públicos e privados e o fechamento do comércio, sendo decretado quarentena em diversos países, alguns com medidas mais rígidas, como o fechamento de fronteiras, e em outros, com medidas mais simples (NONATO, 2021).

Por causa das medidas de isolamento um setor que ainda sofre com os impactos da crise tem sido o setor econômico. Com as restrições das atividades produtivas diversas empresas fecharam as portas impactando a renda de diversas famílias, conforme evidência dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE, 2020). Segundo essa pesquisa, no primeiro semestre de 2020, 39,4% das empresas brasileiras precisaram fechar as portas e finalizar suas atividades nesse mesmo ano, sendo 99% dessas de porte pequeno.

Tais medidas de restrição trouxeram diversas consequências para a economia brasileira, com destaque para as pequenas e médias empresas, principais atividades produtivas e geradoras de riqueza do comércio brasileiro, mas principalmente, para o cidadão brasileiro. Dentre as consequências pode-se evidenciar o aumento da taxa de desemprego e a alta taxa de inflação. Na visão de Costa (2020) no Brasil o isolamento social promoveu mudanças rápida no mundo do trabalho, dentre elas pode-se destacar a informalidade causada pelo desemprego, no qual 37,3 milhões de pessoas se encontram.

Nessas situações uma das medidas utilizadas para sobrevivência e manutenção das atividades de forma imediata é o fornecimento de capital, por meio da linha de crédito, sendo estes recursos disponibilizados por instituições financeiras e entidades do governo. Rodrigues e Correia (2021) apontam os dados de uma pesquisa feita pelo SERASA, em julho de 2021, onde 79% da população utilizou alguma fonte de crédito nesse período de crise, evidenciando que em cada grupo de dez brasileiros oito buscaram dinheiro fora do seu orçamento para complementar renda, pagar dívida e até mesmo sobreviver

As principais medidas para a população enfrentar a crise foram: Auxílio emergencial, criado em abril de 2020, e prorrogado em 2021 para atender a população, as instituições financeiras ofereceram juros menores e maiores prazos para pagamento, impulsionados pela recorrente diminuição da taxa Selic. Alguns programas foram criados pelo governo, como: o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (PRONAMPE), principal linha de crédito para as empresas. Além disso, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), criou diversas linhas de crédito para pequenas empresas, como o Programa Emergencial de Acesso ao Crédito e o Programa Emergencial de Suporte a Empregos. Ainda que com todas as suas dificuldades na execução, o Auxílio Emergencial conseguiu atender a 68,3 milhões pessoas com pelo menos uma parcela do benefício. Segundo o Ministério da Cidadania, o programa foi capaz de atender a 60% da população. (ALVES; LEITE, 2021)

Diante desse cenário apresentado surge a seguinte indagação de pesquisa: Como as linhas de crédito tem ajudado na sobrevivência da população brasileira? Nesse cenário de crise tem-se por hipótese que políticas de incentivo ao crédito se tornam oportunidades para amenizar os impactos em meio ao cenário de incertezas. Partindo disso, este estudo pretende realizar um estudo das linhas de crédito utilizados durante a crise da pandemia pela população e identificar seus efeitos e benefícios.

Linhas de crédito no Brasil: definição, características e modalidades

Segundo Oliveira e Wolf (2016) o crédito constitui elemento fundamental em uma economia capitalista. Neste cenário as instituições financeiras ganham destaque para as condições de crédito em uma economia, pois são capazes de criar moeda (OLIVEIRA; WOLF, 2016).

O mercado de crédito começa a ganhar novos contextos a partir de 2003, quando foi possível verificar a expansão desse mercado. Isso se deu por meio das influências internacionais favoráveis naquele momento, que permitiram o relaxamento das políticas monetárias e fiscal sem, de certa forma, “implicar o abandono do regime de metas para a taxa de inflação e metas para o superávit primário” (OLIVEIRA; WOLF, 2016, p.09). Através da demonstração da utilização do crédito, e consequentemente as taxas de juros aplicadas, estes serão fatores fundamentais, poderão determinar se o consumidor sabe utilizar o crédito como um aliado ou como um inimigo da economia das famílias e do próprio desenvolvimento do país, e se as taxas de juros e a legislação estão a favor do consumidor ou das instituições de crédito.

Segundo Schmidt e Oliveira (2020) nos anos 2000, os empréstimos concedidos a pessoa física superaram os concedidos a indústrias, nesse período, foi destinado 372,72% para pessoas físicas em comparação a 155,95% destinado a indústria. Segundo esses autores isso aconteceu devido a quantidade de bancos populares que passaram a ofertar crédito consignado a pessoas de baixa renda, tornando possível empréstimos para funcionários públicos, pensionistas, aposentados que representavam baixo risco de endividamento, uma vez que descontava direito na folha.

Por conta dos prazos longos, devido a altas taxas de juros incidentes nos contratos com as instituições financeiras, grandes partes dos consumidores acabam atingindo o comprometimento de sua renda e poderão ter capacidade de pagamento insuficiente para que possam adquirir novos bens de consumo.

De acordo com estudos anteriores o sistema financeiro atual trava o desenvolvimento econômico. Neste contexto Ladislau Dowbor (2017), apresenta de forma abrangente que todo o cenário histórico-econômico do Brasil, foi influenciado por troca de moeda, inflação, a atuação da rede bancária pública e privada, PIB, o sistema tributário e as práticas de governo de cada período.

No Brasil, pode-se dizer que a economia passou por uma dinâmica, e para prosseguir com o estudo proposto, é fundamental que se faça conhecimento de cada fase que a economia esteve exposta e quais foram os impactos gerados. Segundo coloca os autores Silva et al. (2021 ao citar SPC BRASIL, 2015) no Brasil, há em média 52 milhões de usuários de crédito, dentre os fatores para a sua utilização, tem-se: parcelamentos de compras, endividamentos ou conta em atraso, poder de aquisição mesmo quando não se tem dinheiro e maior prazo para pagar

É evidente notar que essa influência atingiu todos os cidadãos, desde o assalariado, o servidor público, ao empresário de pequeno, médio e grande porte, sendo de forma positiva ou não, mas é muito provável que ao buscar os benefícios dessa dinâmica financeira, eles fiquem em grande parte apenas com uma minoria, a qual é sempre a mesma, e que domina o mercado financeiro.

Analisando pesquisas e estudos anteriores, é possível utilizá-las como um facilitador, identificando características, dados e levando a um comparativo entre os questionamentos de outros pesquisadores, dados econômicos que refletem o comportamento existente que define o cenário atual e fomentar o desenvolvimento do estudo ao qual está sendo proposto, que pode ter grande contribuição para a economia.

Metodologia

Adotou-se como metodologia dois procedimentos técnicos: levantamento bibliográfico e a pesquisa empírica, portanto, trata-se de uma pesquisa de abordagem qualitativa pois se coloca a interpretar os fenômenos e quantitativa, uma vez que busca expressar de forma numérica dos dados coletados, para classificá-los e analisa-los.

Para a revisão de literatura foram selecionados livros e artigos a partir de periódicos da área. Para o levantamento dos trabalhos realizou-se uma busca na Scientific Electronic Library Online (SciELO) e google acadêmico. A busca pela amostra na literatura aconteceu de maneira combinada dos descritores, sendo eles: pandemia, linha de crédito, empréstimo, enfrentamento e impactos. Nesta etapa foram encontrados um total de 28 artigos elegíveis, após a leitura verificou-se que 08 atendiam a nossa temática.

A segunda etapa da pesquisa foi realizada uma aplicação de um questionário pela plataforma Google Forms. A coleta de dados aconteceu no mês de junho, sendo enviado pela plataforma online WhatsApp, onde foram obtidas 117 respostas de pessoas físicas. Os dados foram classificados de forma agregada pela ferramenta do formulário Google documentos.

Para a construção do questionário utilizou-se como inspiração de roteiro a pesquisa feita pelo Serasa (2021) sobre a relação do crédito na pandemia, com o objetivo de identificar o perfil socioeconômico dos respondentes, os impactos e dificuldades enfrentadas e o papel da linha de crédito durante a crise da pandemia. Com isso, os sujeitos responderam a um questionário com 13 perguntas, sendo 09 perguntas abertas e 04 perguntas abertas. Vale destacar que as perguntas não tiveram a função obrigatória habilitada, uma vez que o objetivo estava na livre e espontânea resposta dos participantes.

Os resultados da coleta de dados serão apresentados no próximo fragmento de forma agregada, evitando assim, qualquer identificação direta dos participantes da pesquisa. Além disso, cada participante no início do questionário aceitou Termo de Consentimento Livre e Esclarecido.

Caracterização do Perfil Socioeconômico dos Respondentes

No primeiro bloco do questionário optou-se por conhecer o perfil socioeconômico dos entrevistados, descritos na Tabela 1.

Variável Característica Frequência Percentual Gênero Masculino 36 30,8% Feminino 81 69,2% Faixa etária Menos de 30 anos 40 34,24% 31 a 35 anos 28 23,9% 36 a 40 anos 19 16,2% 41 a 45 anos 15 12,8% 46 a 50 anos 5 4,3% 51 a 55 anos 5 4,3% 56 a 60 anos 3 2,6% 61 anos ou mais 2 1,7% Grau de escolaridade Ensino Médio Incompleto 7 6% Ensino Médio Completo 31 26,5% Ensino Superior Incompleto 29 24,8% Ensino Superior Completo 27 23,1% Pós-Graduado 24 20,5%

Fonte: Dados da pesquisa.

O primeiro destaque a ser feito nos resultados apresentados na tabela 1, foi a evidenciação de que os sujeitos que responderam a pesquisa são majoritariamente do gênero feminino (69,2%), com (30,8%) de respondentes do gênero masculino. Em relação a faixa etária utilizamos na pesquisa a classificação baseada no IBGE, sendo divididos em: menos de 30 anos (34,24%), 31 a 35 anos (23,9%), 36 a 40 anos (16,2%), 41 a 45 anos (12,8%), 46 a 50 e 51 a 55 anos (4,3%) e 61 anos ou mais (30,8%).

No que diz respeito ao trabalho ocupado pelos respondentes, 04 responderam que não trabalham e 109 responderam que ocupam alguma atividade econômica ligada a serviços ou comércio. Vale destacar que esses resultados se dão após dois anos de pandemia e que apesar dos resultados demonstrarem que majoritariamente os respondentes ocupam algum cargo de trabalho atualmente, no primeiro ano de pandemia (2020) diversas pesquisas revelam o aumento da taxa de desemprego. Segundo dados veiculados pelo IBGE o número de desempregados no Brasil ultrapassou 15 milhões de pessoas no primeiro ano da pandemia, levando muitos a optarem pelo trabalho informal (IBGE, 2021).

De forma complementar, o estudo feito por Costa (2020) revela que a crise sanitária gerou uma grande crise econômica no país, cujo uma das consequências mais gritantes é o aumento do desemprego e, portanto, a ampliação da informalidade do trabalho, a terceirização, dos subcontratos, da flexibilização dos trabalhadores em tempo parcial e do subproletariado. O alto índice de desemprego e de pessoas na informalidade impactou diretamente nas atividades geradoras de renda, especialmente para os grupos mais vulneráveis (COSTA, 2020).

Em síntese, as principais características dos participantes da pesquisa expressam significativa representação feminina (69,2%), com idade inferior a 30 anos (34,24%), com nível médio completo (26,5%) e superior completo (23,1%).

Impactos e Enfrentamentos da população na crise da pandemia

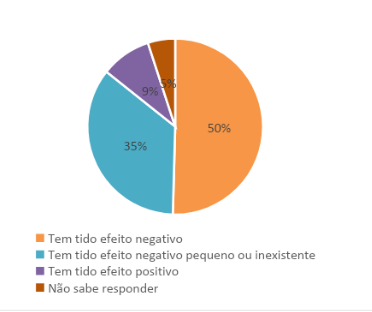

Ao serem questionados sobre como tem sido afetado pela pandemia até o momento, é possível perceber que 60 (51%) mostraram tem tido efeito negativo em decorrência da pandemia, enquanto 42 (35%) afirmaram que tem tido efeito negativo pequeno ou inexistente, por outro lado, 11 (9%) relataram que até o momento tem tido efeito positivo com a pandemia e, 6 (5%) não soube responder.

Gráfico 1: De uma forma geral, como tem sido afetada pela pandemia até o momento?

Fonte: Dados da pesquisa.

No Gráfico 2 percebe-se que a maioria dos respondentes tem tido efeito negativo até o momento com a crise gerada pela pandemia. Segundo estimativas divulgadas pelo relatório do Banco Mundial, a crise gerada pela pandemia da Covid-19 deve ainda provocar efeitos negativos pelos próximos 9 anos na América Latina (BANCO MUNDIAL, 2021). Apesar disso, segundo os autores Gonzales, Barreira e Pereiraq(2020) os efeitos da crise variam bastante conforme os tipos de trabalho, conforme visto no gráfico 2, em que se por um lado, metade dos respondentes tiveram efeitos negativos com a pandemia, por outro lado, a outra metade demonstra que a crise teve efeito pequeno ou inexiste.

Gráfico 2: Efeitos negativos

Fonte: Dados da pesquisa.

A divergência de experiências evidencia a complexidade da crise ocasionada pela Covid-19 e destaca a necessidade de abordagens diferenciadas para lidar com seus efeitos. A crise provocou inúmeros impactos a sociedade, efeitos negativos significativos, como perda de emprego, redução de renda, dificuldades financeiras e impactos na saúde mental. Por outro lado, uma parcela dos respondentes relata efeitos pequenos ou inexistentes, incluindo a capacidade de trabalhar remotamente sem grandes interrupções, estabilidade financeira e até mesmo benefícios percebidos, como mais tempo em casa e oportunidades de desenvolvimento pessoal.

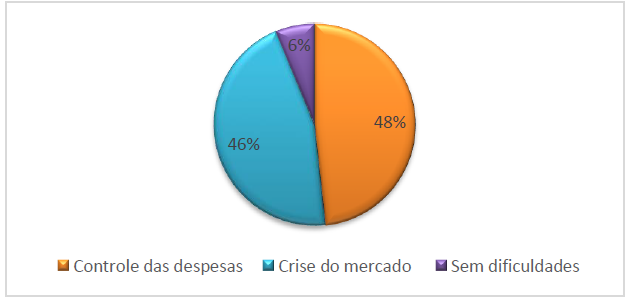

Em uma pesquisa feita por Bertelli, Gelinski e Moser (2020), com famílias em Santa Catarina, do ponto de vista das dificuldades enfrentadas pelas famílias no cotidiano, predominam a diminuição da renda da renda familiar causada pela crise. Em nossa pesquisa dentre as principais dificuldades enfrentadas pelos respondentes dizem respeito ao controle de despesas e crise do mercado, conforme exposto no gráfico 3.

Gráfico 3: Quais as principais dificuldades enfrentadas na pandemia?

Fonte: Dados da pesquisa.

Com a alta taxa de desemprego, com fechamento de postos de trabalhos e empresas durante o isolamento físico, a recessão econômica e a hiperinflação afetaram a capacidade das famílias realizarem o pagamento das despesas de contas básicas. Com é possível evidenciar também na pesquisa feita por Bertelli, Gelinski e Moser (2020), em que 20,2% da amostragem teve dificuldade com suas contas básicas (água, luz, gás, aluguel, internet, financiamento e empréstimos).

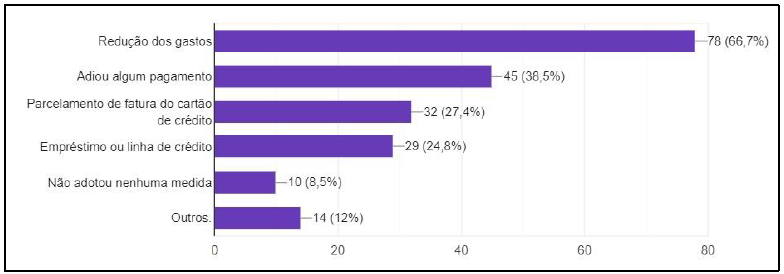

Como forma de minimizar os impactos gerados pela crise da pandemia diversas famílias adotaram medidas para controlar os gastos, além disso, para compensar as despesas atrasadas muitos utilizaram as linhas de crédito. Na amostra desta pesquisa é possível perceber no Gráfico 4 que 78 (66,7%) optaram pela redução de gastos, 45 (38,5%) optou por adiar algum pagamento, 32 (27,4%) fez o parcelamento de fatura do cartão de crédito, 29 (24,8%) solicitou empréstimo ou linha de crédito, 10 (8,5%) não adotou nenhuma medida e 14 (12%) utilizaram outras medidas.

Gráfico 4: Quais medidas você utilizou desde início da crise?

Fonte: Dados da pesquisa.

É possível perceber no gráfico 4 que 24,8% dos respondentes solicitou em algum momento da pandemia empréstimo ou linha de crédito pessoal. Em estudo feito por Silva e Silva (2020) ao comparar a economia brasileira em três momentos: pré, durante e pós pandemia da Covid-19, identificou que a redução do comércio provocou um efeito dominó na economia brasileira aumentando o número de pedidos no setor bancário de linhas de crédito por parte de pessoas físicas.

Nesta pesquisa dos 117 respondentes 44 responderam que utilizaram em algum momento algum tipo de linha de crédito, como: empréstimo pessoal de banco privado, parcelamento do cartão de crédito, financiamento de veículos, capital de giro, adiantamento do saque FGTS, financiamento da Caixa econômica, um relatou que não conseguiu nenhum empréstimo e outro relatou até mesmo agiotagem para minimizar os impactos financeiros da crise.

No levantamento feito pelo Serasa (2021) é possível verificar um resultado semelhante com a nossa pesquisa, em que a busca pela linha de crédito se tornou uma necessidade para muitos no momento de retomada. Segundo essa pesquisa, no ano de 2021, o tipo de crédito mais utilizado pelo brasileiro foi: cartão de crédito, empréstimo com amigos, familiares ou desconhecidos, empréstimo consignado, cheque especial/limite da conta, empréstimo pessoal sem garantia, empréstimo pessoal com garantia, empréstimo consignado, financiamento e consórcio. As fontes foram utilizadas para: pagar dívidas e compras em geral, como: alimentos, higiene e uso pessoal (SERASA/OPINION BOX, 2021).

Em relação a utilização da linha de crédito nesta pesquisa quando questionados se o empréstimo por essa fonte ajudou durante a pandemia, 23 responderam que sim e 12 responderam que não ajudou. Dentre as respostas é possível destacar que a linha de crédito num primeiro momento ajudou sim, mas não o bastante pois se enrolou, outro relatou que o empréstimo apenas reduziu o impacto, já outro relata que a ajuda foi apenas momentânea.

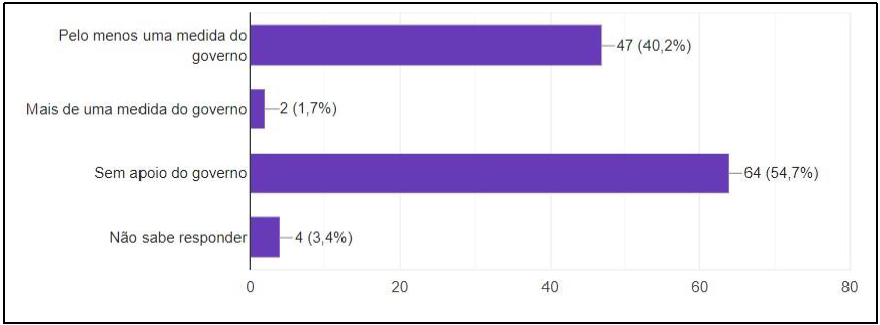

Além da linha de crédito é possível visualizar no gráfico 5 que 47 (40,2%) utilizaram pelo menos uma medida do governo, 2 (1,7%) mais de uma medida do governo, 64 (54,7%) não utilizaram medidas do governo e 4 (3,4%) não soube responder.

Gráfico 5: Você utilizou alguma medida do governo desde início da pandemia?

Fonte: Dados da pesquisa.

O auxílio emergencial estabelecido como medida de proteção social durante o enfrentamento da pandemia chegou a beneficiar no ano de 2020 mais de 68 milhões de pessoas no Brasil. Em 2021, o benefício foi reduzido para metade dos beneficiados do ano anterior, totalizando aproximadamente 40 milhões de brasileiros, uma queda de 42%. No final de 2021 eram 14 milhões de beneficiados com o programa Auxílio Brasil (AGÊNCIA O GLOBO, 2021).

Na pesquisa divulgada pelo PNAD e pelo IPEA a maior concentração dos beneficiários do programa de Auxílio Emergencial está entre mulheres, pretos e pardos, jovens e pessoas com baixo grau de escolaridade; em regiões onde a desigualdade social é mais acentuada, como o Nordeste e o Norte. Na análise feita por Andrade (2022) desse documento divulgado pela PNAD, diz que o auxílio emergencial “atenuou os impactos da inflação no orçamento das famílias mais pobres, mas só garantiu o valor da cesta básica em sua primeira fase (abr/2020 a ago/2020)”.

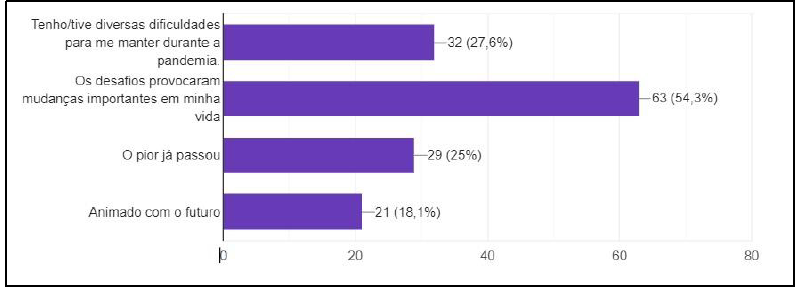

Em seguida, foi perguntado no questionário qual das frases que pode ser visualizada no Gráfico 6 representava o momento que viviam: 32 (27,6%) Teve dificuldades para se me manter durante a pandemia; 63 (54,3%) relata que os desafios provocaram mudanças importantes; 29 (25%) relata que o pior já passou; e 21 (18,1%) respondeu que o pior já passou.

Gráfico 6: Qual dessas frases representa a situação que você vive?

Fonte: Dados da pesquisa.

Os dados do gráfico 6 representam que a pandemia provocou grandes mudanças na vida das pessoas. A última pergunta do questionário para os respondentes foi como eles definiriam a situação da pandemia, e as respostas foram:

a. A crise foi muito difícil e inesperada;

b. O “fique em casa” se tornou “dê seus pulos para sobreviver”;

c. Péssima;

d. Foi um pouco difícil mais agora está melhor;

e. Para mim foi um desavio porque sou autônoma e isso impactou muito na minha vida financeira;

f. Eu aproveitei a crise para crescer;

g. Somos sobreviventes;

h. Ingovernabilidade;

i. Momento de superação;

j. Não sei o que dizer;

k. Uma turbulência como outra qualquer;

l. Não aguento mais preços absurdos;

m. Dividas inesperadas;

n. Redução do poder aquisitivo, até no básico;

o. Situação passageira que abrirá muitas oportunidades;

p. Surpreso, assustado, preocupação, esperança e Fé em Deus;

q. A pandemia trouxe dificuldades na minha vida profissional;

r. Preocupante, avassaladora, perdas, aprendizado, superação;

s. Tenho sentido efeitos até hoje da crise;

t. Uma fase muito difícil e frustrante;

u. Não é o fim do mundo;

v. Passei tranquilo pela pandemia graças a Deus;

w. Trouxe dificuldade e aprendizado também;

x. Aprendizado, fé, esperança, superação e Deus;

y. Ficou uma situação ainda mais difícil;

z. Pouco trabalho, muita despesa;

aa. Difícil, maturidade, resiliência;

bb. Está impossível manter uma renda digna;

cc. Me reinventam em minha profissão;

dd. Ser resiliente;

ee. Crises mais emocionais que financeiras;

ff. Passageira, modificando e buscando conhecimento financeiro;

gg. Previsível, Natura, normal, esperada e paciência;

hh. Momento de avaliar o que é importante;

ii. Valorizar a vida e família;

jj. deixou com a corda no pescoço;

kk. Terrível no geral;

ll. Estou sentindo muito mais na alta dos preços da matéria prima. Meu mercado não parou de se movimentar, mas o constante aumento dos preços me faz ter que repassar o reajuste aos clientes e isso sim impactou no poder de compra do meu público;

mm. Um novo recomeço;

nn. Altos preços, escassez de alimentos mais baratos;

oo. Uma forma de ser reerguer;

pp. Um atraso de vida;

qq. Catástrofe, desemprego, dificuldade financeira, medo, insegurança;

rr. Redução na qualidade de vida;

ss. Vivendo um dia de cada vez;

tt. Sobrevivendo cada mês sem saber como;

uu. Situação preocupante muitas pessoas desempregadas;

vv. Instabilidade, dependência, mudanças, resiliência, estabilização;

ww. Ansiedade, estudo online, crise existencial.

CONSIDERAÇÕES FINAIS

O objetivo do estudo foi analisar as linhas de crédito utilizadas durante a crise da pandemia pela população e identificar seus efeitos e benefícios. É possível entender que o debate colaborou com um campo na contabilidade importante: a possibilidade de olhar para além dos números e com isso, entender que a pandemia apesar dos efeitos causados em todos os setores da sociedade, impactou de diversas formas as famílias que sofrem com as desigualdades sociais e econômicas.

Com a aplicação do questionário foi possível concluir que as linhas de crédito ajudaram de forma momentaneamente, mas não minimizou os impactos financeiros causados pelo desemprego e a hiperinflação da crise pandêmica. Com isso, foi possível compreender os dados pesquisados da seguinte forma: a crise do mercado e os desajustes nas contas impactaram de diversas formas nossos respondentes; os efeitos negativos da crise são sentidos até hoje; as linhas de credito beneficiariam em nossa pesquisa um grande contingente, no entanto, de maneira momentânea; e as medidas de distribuição de renda utilizada por muitos através de programas disponibilizados pelo governo beneficiou um número importante em nossa pesquisa.

Diante disso, é possível concluir que a linha de crédito teve um papel importante na vida das pessoas, pois possibilitou de alguma forma um caminho de retomada e uma possibilidade de pagar contas básicas e até mesmo alimentação. Ou seja, o crédito foi uma possível solução em nossa pesquisa para a retomada da vida em meio a crise. Apesar disso, como visto em outras pesquisas, se por um lado, nesse período de pandemia o mercado do crédito cresceu mais que o normal, por outro lado, um grande contingente de pessoas física tiveram empréstimos recusados.

Referências

AGÊNCIA O GLOBO. Auxilio Brasil deixa mais de 29 milhões de pessoas sem assistência, mostra balanço. Economia ig, 21 de novembro de 2021. Disponível em: <https://economia.ig.com.br/2021-11-22/auxilio-brasil-deixa-pessoas-de-fora.html>. Acesso em: 04 de jun. 2022.

ALVES, L. S. F.; LEITE, F. F. P. Assistência social no Brasil no contexto da pandemia da COVID-19: uma documentação de ações de assistência e do Auxílio Emergencial Temporário (AET). Revista Política e Planejamento Regional – ISSN 2358-4556. Disponível em: <https://www.revistappr.com.br/artigos/publicados/artigo-assistencia-social-no-brasil-no-contexto-da-pandemia-da-covid-19-uma-documentacao-de-acoes-de-assistencia-e-do-auxilio-emergencial-temporario-_aet_.pdf> Acesso em 04 jun. 2022.

ANDRADE, R. E. de. O aumento da vulnerabilidade social durante a pandemia da covid-19 no brasil: uma análise do perfil dos beneficiários do Auxílio Emergencial entre 2020 e 2021. 2022. Disponível em: <https://repositorio.unifesp.br/xmlui/handle/11600/62569>. Acesso em: 30 de Jun. 2022.

BANCO MUNDIAL NO BRASIL. A pandemia da COVID-19. Disponível em: < https://www.worldbank.org/pt/country/brazil> Acesso em 04 jn 2022.

BERTELLI, Edilane; MOSER, Liliane; GELINSKI, Carmen Rosario Ortiz Gutierrez. Famílias, mulheres e cuidados: efeitos da pandemia de covid-19 em Santa Catarina. Oikos: Família e Sociedade em Debate, v. 32, n. 1, p. 35-54, 2021.

COSTA, S. S. Pandemia e desemprego no Brasil. Revista de Administração Pública, v. 54, p. 969-978, 2020.

DOWBOR, L. A era do capital improdutivo. Por que oito famílias tem mais riqueza do que a metade da população do mundo? – São Paulo : Autonomia Literária, 2017.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

GONZALEZ, L. Barreira, B.; Pereira,. L. J. Auxílio emergencial e o futuro dos “invisíveis”. FGV EASP 2020. Disponível em: <https://eaesp.fgv.br/sites/eaesp.fgv.br/files/u624/aeoutubrovfinal.pdf > Acesso em: mai. 2022.

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Indicadores conjunturais – COVID-19. Produtos adicionais para apoiar os esforços no combate a covid-19. Pesquisa Pulso Empresa: Impacto da Covid-19 nas empresas. 2020. Disponível em: https://agenciadenoticias.ibge.gov.br/media/com_mediaibge/arquivos/548281f191c80ecbbb69846b0d745eb5.pdf. Acesso em: mai. 2022.

NONATO, A. A. M. Direitos fundamentais frente à pandemia do corona vírus. Disponível em: <https://www.direitonet.com.br/artigos/exibir/11734/Direitos-fundamentais-frente-a-pandemia-do-coronavirus> Acesso em 30/06/2022.

OLIVEIRA, L.; SCHWARZER, B. L. A influência da educação financeira na propensão ao endividamento de jovens. Revista RICADI. Vol. 13, Ago/Dez. 2022.Disponível em; <https://urisaoluiz.com.br/site/wp-content/uploads/2023/01/Revista-13a-edicao-1-artigo-3.pdf> Acesso em 01/03/2023.

OLIVEIRA, G. C.; WOLF, P. J. W. A dinâmica do mercado de crédito no brasil no período recente (2007-2015). Textos para discussão n.2243. IPEA.2016. Disponível em: < https://repositorio.ipea.gov.br/bitstream/11058/7284/1/td_2243.pdf>. Aceso em jun. 2022.

RODRIGUES, M.; CORREA, S. P. Cartão de crédito é opção de 62% da população para pagar contas. Disponível em: < https://renda-extra.r7.com/cartao-de-credito-e-opcao-de-62-da-populacao-para-pagar-contas-14082022> Acesso em jun.2022

SILVA, A. B. et al. CRÉDITOS CONCEDIDOS DURANTE A PANDEMIA DA “COVID-19”. Revista Científica da Ajes, v. 10, n. 21, 2021.

SERASA. O papel do crédito em um momento de pandemia. 2021. Disponível em: <https://www.serasa.com.br/ecred/blog/pesquisa-credito>. Acesso em: 01 jul. 2022.

SCHMIDT, A. F.; OLIVEIRA, R. A cessão de crédito e o superendividamento empresarial e social no Brasil durante a pandemia do Covid-19. Revista Eletrônica da OAB Joinville, Ano 6, vol. 2. 2020

PNAD. Pesquisa Nacional por Amostra de Domicílios PNAD COVID19. IBGE. 2020.

1Graduada em Ciências Contábeis pela Universidade Federal Fluminense – UFF – Grupo de Pesquisa –

ARCONTE;

2Graduada em Ciências Contábeis pela Universidade Federal Fluminense – UFF Grupo de Pesquisa –

ARCONTE;

3Professor Doutor da Universidade Federal Fluminense – UFF. Grupo de Pesquisa – ARCONTE;

4Professora Mestre do Centro Universitário de Valença – UNIFAA – Grupo de Pesquisa – ARCONTE;

5Professor Doutor da Universidade Federal Fluminense – UFF. Grupo de Pesquisa – ARCONTE;

6Professora Mestre do Fundação Centro de Ciências e Educação – CECIERJ. Grupo de Pesquisa – ARCONTE