OBJECTIVE DECISION-MAKING SYSTEM FOR IDENTIFYING FINANCIAL MARKET CYCLES

REGISTRO DOI: 10.69849/revistaft/pa10202504211151

Gustavo Fernandes Rodrigues1; Samuel Captein Viana da Silva2; Heber Tormentino de Sousa3; Gláucio Lopes Ramos4

Resumo

Como identificar ciclos no mercado financeiro? A paciência aliada à análise técnica pode proporcionar uma boa identificação dos ciclos de mercado, fornecendo ao investidor uma estratégia eficiente para a tomada de decisão. Saber em que ciclo o mercado está é de extrema importância para a tomada de decisão que melhor traduza uma oportunidade de entrada em um determinado ativo. É praticamente impossível acertar o fundo ou o pico de alta, mas é possível identificar regiões próximas de um pico ou de um fundo. A implementação de sistemas que utilizam estratégias baseadas em indicadores técnicos para seguir a tendência do mercado e definir de forma automática o ponto de entrada e/ou saída de uma ação constitui uma ferramenta que pode permitir a obtenção de melhores resultados do que simplesmente uma gestão passiva ou a tomada de decisões de forma emocional ou baseadas em notícias ou informações relacionadas ao mercado. Este trabalho tem como objetivo propor um sistema de tomada de decisão objetivo, sem influência do emocional ou de quaisquer outras informações de relacionadas ao mercado. O sistema é baseado no indicador denominado oscilador estocástico, cujo desempenho é analisado em ações da bolsa de valores de São Paulo (Bovespa). Os resultados indicam a eficácia do método proposto quando comparado aos seguintes indicadores de benchmarking: Certificado de Depósito Interbancário (CDI) e a estratégia de “buy and hold”. Este trabalho contribui para a discussão contínua sobre a eficiência dos sistemas automáticos de negociação que buscam identificar as tendências de ciclos do mercado financeiro.

Palavras-chave: Séries financeira temporais; Oscilador Estocástico; Predição.

Abstract

How can one identify trading market cycles? Patience, when combined with technical analysis, offers valuable insights into market cycles, providing investors with an effective framework for decision- making. Understanding the current phase of a market cycle is essential for identifying optimal opportunities to enter or exit a specific asset. While it is nearly impossible to perfectly predict market bottoms or peaks, it is feasible to identify regions that approximate these critical points. The development and implementation of systems that leverage strategies based on technical indicators to track market trends and automatically determine entry and exit points offer a promising alternative to passive management or decisions influenced by emotions and market news. This paper proposes an objective decision-making system designed to eliminate emotional bias and reliance on external market information. The proposed system utilizes the stochastic oscillator indicator, with its performance evaluated on stocks listed on the São Paulo Stock Exchange (Bovespa). The findings demonstrate the method’s effectiveness when compared to benchmark indicators, such as the Interbank Deposit Certificate (CDI) and the traditional “buy-and-hold” strategy. This study contributes to the ongoing discourse on the efficacy of automated trading systems designed to identify and capitalize on market cycle trends in financial markets.

keywords: Financial time series, Stochastic Oscillator; forecasting.

1 INTRODUÇÃO

As incertezas inerentes ao mercado de capitais fazem da compra e venda de ações na bolsa de valores uma atividade de alto risco. Para minimizar prejuízos, profissionais do setor buscam métodos de previsão do comportamento dos preços dos ativos. No entanto, não existem ainda meios totalmente seguros e confiáveis para prever os momentos de reversão das tendências de preços. Apesar disso, alguns estudos na literatura relatam resultados promissores nessa área (Machado et al., 2002; Assis et. al., 2020).

Na literatura científica, muitos estudos para identificar o melhor momento para efetuar uma transação utilizam análise técnica baseada em indicadores técnicos (Assis et al., 2020). Neste caso, o analista utiliza dados históricos da bolsa de valores em um determinado período para projetar uma provável tendência futura dos preços das ações. Segundo Chau (2024), esses modelos facilitam a tomada de decisões apropriadas pelos investidores. O uso de algoritmos como estratégia para operar no mercado acionário visa eliminar o fator emocional do ser humano, agindo de forma racional e seguindo uma estratégica pré-definida de forma a reduzir o erro ou as perdas nas operações (Ahmadi et al, 2018). A utilização de algoritmos para operar no mercado acionário tem por finalidade diminuir a intervenção dos fatores emocionais, e, com isso, obter decisões mais racionais que possam reduzir as perdas e aumentar os ganhos (Ahmadi et al., 2018). No entanto, a previsão do mercado de ações não é uma atividade trivial e determinista, na verdade, é um dos maiores desafios do mercado financeiro, pois “suas séries temporais tem natureza complexa, ruidosa, caótica, dinâmica, volátil e não paramétrica” (Li e Bastos, 2020).

Para Hsu et al. (2016), prever a direção futura do preço das ações para auxiliar a tomada de decisão com base no comportamento do mercado pode se tornar uma opção viável atualmente, devido ao amplo desenvolvimento da computação. Modelos matemáticos bem- feitos podem ajudar os investidores a reduzir o risco de seus investimentos.

A questão fundamental é identificar a reversão nas tendências de preço, pois, a partir delas pode-se tomar decisões de como adquirir ou se desfazer dos ativos no momento certo. Estas são consideradas as decisões mais importantes do investidor para melhorar a taxa de retorno sobre o investimento. Por consequência, a escolha da ferramenta certa para a predição dos ciclos do mercado constitui um ponto crucial no desempenho da rentabilidade da carteira de investimento (Duarte et al., 2018).

A principal contribuição desse trabalho é desenvolver uma estratégia automática para identificar os ciclos de baixa e alta de ações, baseada no indicador oscilador estocástico. Especificamente, busca-se validar os subsídios teóricos para o desenvolvimento de sistema automático para a compra e a venda de ações, sendo a estratégia proposta utilizada para “antecipar” a tendência de reversão de um determinado ciclo de mercado de uma dada ação.

Para validar o sistema proposto foram utilizados dados da Bolsa de Valores de São Paulo (B3), especificamente dados das ações referentes as empresas Petrobras, Vale, Banco do Brasil e Itaú, desde julho de 2004 a julho de 2024 (20 anos). Os resultados obtidos foram comparados com os seguintes indicadores de benchmarking: Certificado de Depósito Interbancário (CDI) e o método de “buy and hold” que consiste em comprar e segurar a ação, sendo os resultados obtidos promissores, conforme descritos na seção de Resultados.

2 ANÁLISE DO MERCADO DE AÇÕES

Identificar o momento certo para entrar ou sair de uma transação de um ativo, consiste em comprar a ação no momento que ela estiver subvalorizada e vender no momento de euforia, ou seja, quando o preço da ação estiver muito valorizado. Essa decisão é considerada a mais importante que o investidor deve fazer para conseguir obter lucros em mercados financeiros. Entretanto, antes de tomar tal decisão, a escolha de um modelo e/ou ferramenta para o estudo e análise de uma série de dados (de uma ação específica, por exemplo), constitui um ponto crucial no desempenho dos resultados obtidos (Duarte et al., 2018).

A habilidade de prever as variações nos preços das ações tem um impacto significativo no sucesso de uma estratégia de investimento. Geralmente, as estratégias utilizadas se baseiam em duas abordagens principais: a análise técnica e a análise fundamentalista. A análise técnica adota uma abordagem estatística que utilizam gráficos e cálculos matemáticos, enquanto a análise fundamentalista foca no estudo detalhado dos fundamentos da empresa, como suas demonstrações financeiras, posicionamento estratégico e o cenário macroeconômico do ativo em questão. Ambas as abordagens têm suas próprias vantagens e limitações, e devem ser escolhidas de acordo com a estratégia adotada, como por exemplo: day trade ou buy and hold (Igarashi et al., 2021).

O conjunto de estratégias de negociação nos mercados de capitais, a análise técnica, ampara-se na hipótese de que os preços das ações podem ser antecipados por meio de modelos estatísticos e matemáticos das séries de dados históricos dos preços das ações (Marshall et al., 2010). As previsões corretas das tendências de reversão dos preços das ações impactam significativamente o sucesso de um investimento. A análise técnica adota abordagens baseadas na estatística, utiliza análise de gráficos e outros cálculos matemáticos.

Porém, todas as abordagens utilizadas para a previsão de mercados financeiros têm suas limitações. O investidor utiliza informações referentes ao valor da ação e movimentação de compra e venda em um determinado período. Esse fato permite projetar uma trajetória ou movimentos oscilatórios prováveis do preço das ações.

A estratégia proposta neste trabalho, para a predição de ciclos de tendência do mercado, fundamenta-se na utilização do indicador técnico denominado oscilador estocástico. O oscilador estocástico é um indicador de momento que mede a velocidade e a força das mudanças nos preços de um ativo financeiro ao longo do tempo. Ajuda a identificar tendências e reversões potenciais no mercado e fornece informações sobre os momentos oportunos de entrada e saída do mercado financeiro.

2.1. Indicador Oscilador Estocástico

O indicador oscilador estocástico é uma ferramenta utilizada para identificar possíveis pontos de reversão de preços. Desenvolvido por George C. Lane na década de 1950, o indicador estocástico baseia-se na ideia de que, em uma tendência de alta, os preços de fechamento tendem a estar próximos do topo da faixa de preços recente, enquanto, em uma tendência de baixa, os preços de fechamento tendem a estar próximos do fundo dessa faixa (Gifford, 1990).

O estocástico é composto por duas linhas principais: %K e %D. A linha %K é a principal, e mede a posição do preço de fechamento atual em relação à faixa de preços de um período específico, geralmente 14 dias. Para determinar a linha %K, que é a mais sensível das duas, utiliza-se a Equação 1:

%k=100x[(C-L_14)/(H_14-L_14)], (1)

onde C é o preço de fechamento (ajustado) mais recente, L_14 é o menor preço dos últimos 14 períodos e H_14 é o maior preço dos mesmos 14 períodos (14 períodos podem se referir a dias, semanas ou meses) (Gifford, 1990). Já a segunda linha do indicador %D é uma média móvel de 3 períodos da linha %K, que suaviza as flutuações.

O indicador varia entre 0 e 100, e os níveis de sobrecompra e sobrevenda são frequentemente definidos em 80 e 20, respectivamente. Quando a linha %K cruza acima da linha %D em uma região de sobrevenda, considera-se um sinal de compra, indicando uma possível reversão para cima. Da mesma forma, quando a linha %K cruza abaixo da linha %D em uma região de sobrecompra, interpreta-se como um sinal de venda, sugerindo uma possível reversão para baixo.

O estocástico é valorizado por sua capacidade de detectar condições extremas de mercado e potenciais pontos de reversão antes que eles se concretizem.

No entanto, como qualquer indicador técnico, recomenda-se que seja utilizado em conjunto com outras ferramentas e métodos de análise para aumentar a precisão das previsões e reduzir o risco de sinais falsos. A aplicação prática do estocástico envolve a interpretação dos cruzamentos das linhas %K e %D, bem como a observação dos níveis de sobrecompra e sobrevenda. Investidores e traders frequentemente utilizam este indicador em gráficos de curto prazo para identificar oportunidades de entrada e saída no mercado, ajustando suas estratégias de acordo com as condições predominantes.

A estratégia para a definição do momento do ciclo financeiro de uma determinada ação proposta neste trabalho utiliza o indicador estocástico como uma referência para especificar pontos de entrada e saída das ações.

3 BASE DE DADOS

Os dados utilizados para o desenvolvimento desta pesquisa referem-se ao mercado de ações brasileiro (BOVESPA), coletados no site Yahoo Finance (Yahoo Finance, 2024), durante o período de 26/04/2004 a 24/04/2024 (cerca de 20 anos). As empresas e os seus respectivos ativos foram selecionados para compor a carteira foram: Petróleo Brasileiro S/A (PETR4), Itaú S/A (ITUB4), Banco do Brasil (BBAS3) e VALE S/A (VALE3). Os ativos mencionados referem-se ao setor de commodities e financeiro, possuindo grande volume de negociações e compondo o ranking das ações chamadas de Blue Chips. O banco de dados selecionado contempla os preços dos ativos: abertura, máxima, mínimo, fechamento e fechamento ajustado. Os papéis analisados representam 30,94% da composição total do índice IBOVESPA, possuindo cada papel a seguinte participação no índice: BBAS3 (3,53%), ITUB4 (7,20%), PETR4 (7,82%) e VALE3 (12,39%) (B3, 2024).

4 METODOLOGIA

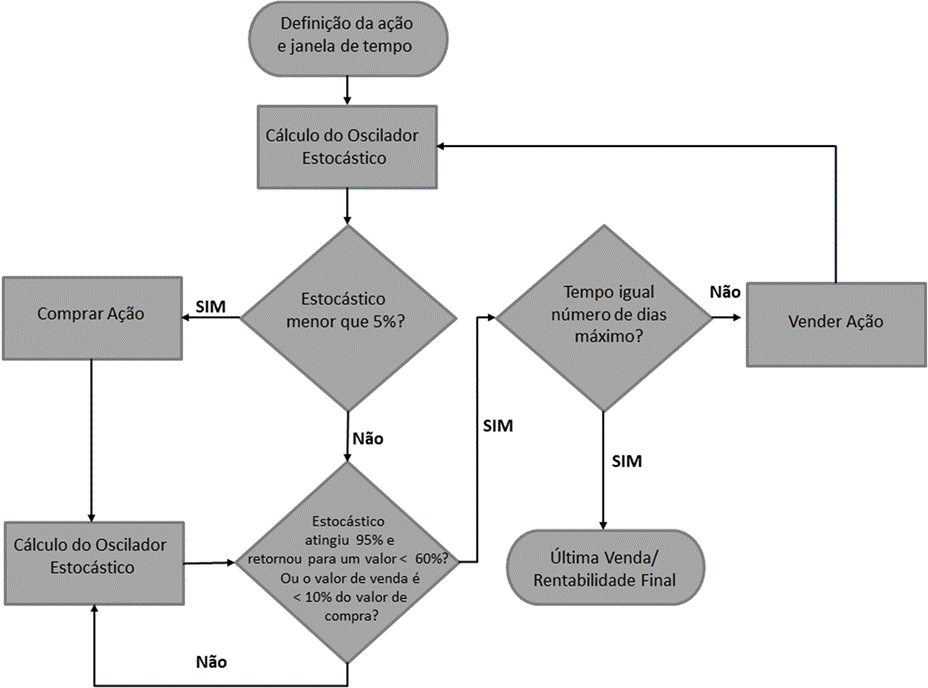

A metodologia desenvolvida neste trabalho visa propor de forma automática a tomada de decisão para identificar o momento de compra e venda de uma determinada ação da carteira, sem influência do emocional ou outros fatores externos que podem comprometer todo o investimento realizado. A proposta consiste em comprar quando o mercado estiver sobrevendido e vender quando o mercado estivar sobrecomprado. Para identificar quando um ativo está sobrecomprado ou sobrevendido utilizou-se o indicador oscilador estocástico. O estocástico compara o preço de fechamento de um ativo com uma faixa de preços desse mesmo ativo durante um período anterior, no caso estabeleceu-se um período de 10 dias. No método proposto, quando a linha %K do oscilador estocástico ultrapassa 95% é uma indicação de que o mercado está sobrecomprado e o preço pode estar entrando numa região em que esteja prestes a começar a cair. E seguindo a mesma lógica, o método proposto considera que quando o estocástico fica abaixo de 5% (%K) é uma indicação de que o mercado está sobrevendido. Isso significa que a pressão de venda está prestes a diminuir e o preço pode começar a subir. O ponto de entrada (compra) é definido quando o oscilador estocástico (%K) atinge um valor igual ou inferior a 5%. Já o ponto de saída (venda) é definido quando o oscilador estocástico (%K), após atingir um valor igual ou superior a 95%, retorna para um valor igual ou inferior a 60%. O motivo desse atraso é garantir que em caso de uma tendência forte de alta, o método aproveite um tempo maior do fluxo de tendência de alta, ocasionando maior retorno antes da venda. No método proposto também foi imposta uma condição que após a compra se o valor do capital aplicado sofrer uma redução de 10% do montante inicial, automaticamente o sistema vende as ações (stop) e aguarda por um novo momento de entrada (compra), protegendo dessa forma o capital aplicado. A Figura 1 mostra o fluxograma do método proposto baseado no oscilador estocástico.

Figura 1 – Fluxograma da estratégia proposta baseada no oscilador estocástico.

5 RESULTADOS E DISCUSSÕES OU ANÁLISE DOS DADOS

Nesta seção são apresentados os resultados obtidos com o sistema de negociação baseado no indicador estocástico comparado a dois indicadores de benchmarking: CDI (100%) e “buy and hold”. Foram utilizados dados históricos de preços de fechamento (ajustado) de quatro ativos listados na bolsa: BBAS3, ITUB4, PETR4 e VALE3.

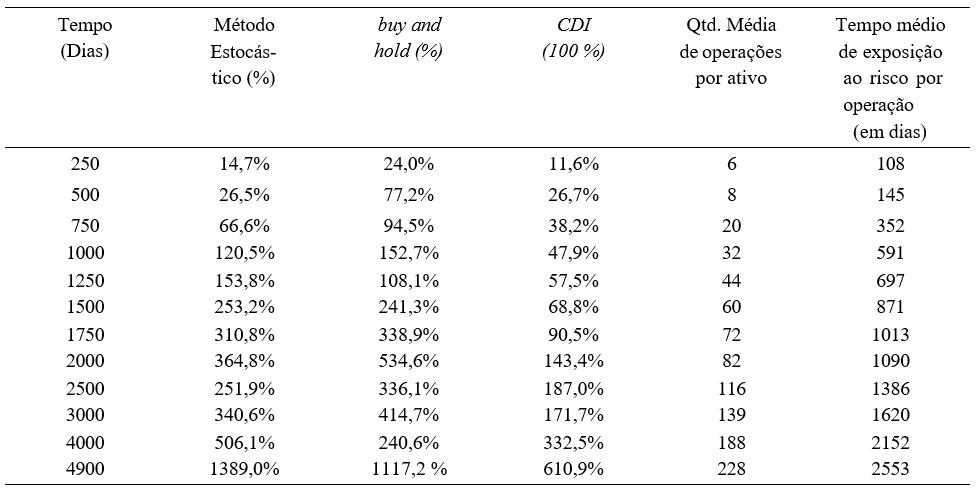

A rentabilidade do sistema proposto, que denominado de Método Estocástico, foi calculada para diferentes intervalos de tempo (dias), conforme mostrado na Tabela 1.

Tabela 1.Rentabilidade da Carteira (BBAS3, ITUB4, PETR4, VALE3).

O cálculo da rentabilidade foi obtido pela comparação entre a quantidade de capital aportado ao longo do período e a quantidade de capital total após o fechamento de cada posição de venda. Foi aportado o mesmo montante de capital para cada ação da carteira. Para todas as simulações realizadas neste trabalho não foram contabilizados os custos das operações, o imposto de renda retido na fonte pela Bovespa, o imposto de renda recolhido pelo investidor sobre o lucro, assim como não foi considerado o imposto de renda dos indicadores de benchmarking: CDI e “buy and hold” que incidiria sobre o lucro obtido.

A Tabela 1 mostra que para o período de 2 anos (500 dias), o método proposto obteve um rendimento similar ao obtido pelo CDI na mesma janela de tempo. Entretanto, para todos os demais intervalos nota-se que o rendimento da carteira foi superior ao CDI, conforme mostrado no gráfico da Figura 2.

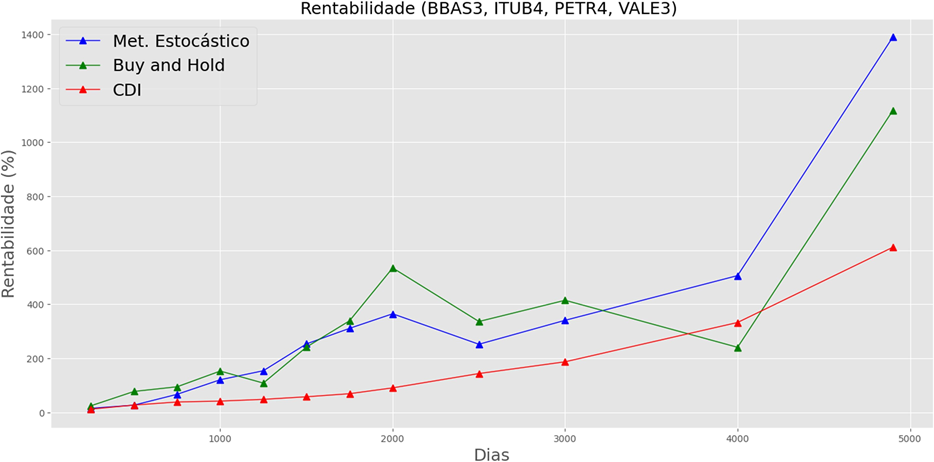

Figura 2 – Rentabilidade da carteira (BBAS3, ITUB4, PETR4, VALE3) versus buy an hold e CDI.

O método estocástico proposto também mostra-se mais eficiente que a estratégia de buy and hold para os intervalos de tempo (dias): 1250, 1500, 4000 e 4900. Em contrapartida, a estratégia de buy and hold apresentou uma rentabilidade maior para os períodos de tempo referentes aos intervalos de dias: 250, 500, 750, 1000, 1750, 2000, 2500 e 3000. Entretanto, esse ponto merece uma ressalva em relação ao tempo de exposição ao risco utilizando a estratégia proposta. Ao adotar a estratégia de buy and hold o investidor está sempre exposto ao risco e consequentemente à possíveis grandes oscilações do mercado em tempos de crise. O fator emocional também deve ser considerado, porque em momentos de grandes crises, aonde o valor patrimonial pode reduzir cerca de 50% ou mais, muitos investidores abandonam a renda variável com grandes prejuízos em suas carteiras.

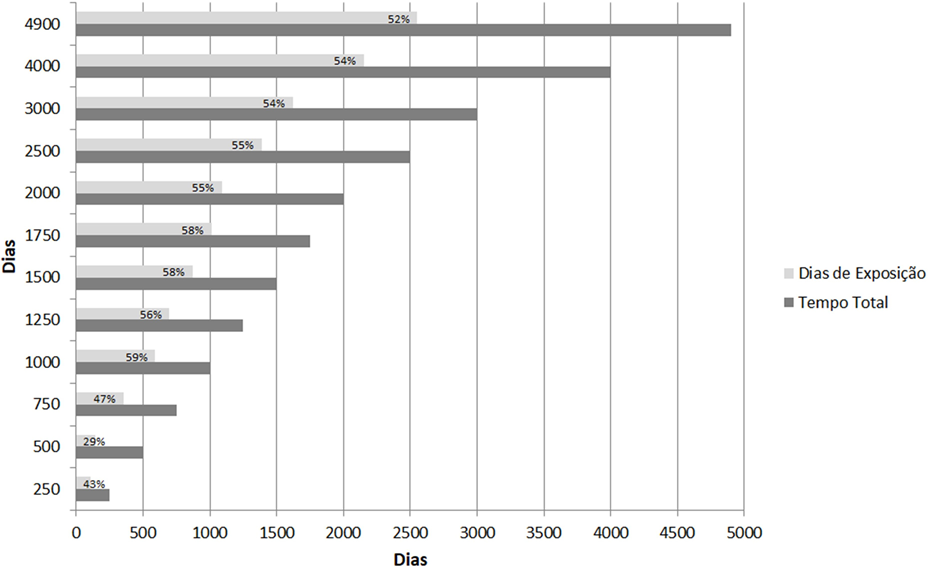

O método proposto é totalmente objetivo, eliminando a influência de fatores emocionais na tomada de decisão. Outra vantagem da estratégia proposta que merece destaque refere-se ao tempo de exposição ao risco do método proposto. A Figura 3 mostra o tempo médio (por ação da carteira) de exposição ao mercado de renda variável utilizando a estratégia proposta. O tempo médio para cada ação da carteira é de 52%, ou seja, aproximadamente metade do tempo do intervalo de dias considerado, ou seja, pode-se observar, por exemplo, que para um intervalo de 750 dias em apenas 352 dias o investidor ficou exposto ao risco da renda variável. Praticamente, na metade do tempo (em dias) o investidor estava fora do mercado, com o dinheiro investido, possivelmente, em uma aplicação de baixo risco e liquidez diária.

Figura 3 – Tempo médio (por ação da carteira) de exposição ao mercado de renda variável utilizando a estratégia proposta.

6 CONSIDERAÇÕES FINAIS

Este trabalho visou propor um sistema de tomada de decisão automático para definir a melhor hora para comprar ou vender um determinado ativo do mercado financeiro. Através dos resultados obtidos observou-se que a paciência aliada à análise técnica pode nos proporcionar uma boa identificação dos ciclos de mercado. A estratégia de investimento proposta baseada no indicador oscilador estocástico para diferentes intervalos de tempo se mostrou eficiente para a identificação de forma automática de ciclos de mercado altistas e baixistas. Os resultados mostram que a estratégia proposta obteve uma rentabilidade maior que o CDI, obtendo também resultados superiores a estratégia de buy and hold para intervalos de tempo como: 1250, 1500, 4000 e 4900 dias. A estratégia também se mostrou resiliente a situações de crise no mercado, como em épocas de recessão econômica e pandemia, por exemplo. Outro resultado importante refere-se ao tempo de exposição na renda variável

utilizando a estratégia proposta. Ao analisar o método proposto, para diferentes períodos de tempo, verificou-se que por cerca de aproximadamente 50% do tempo para cada intervalo de investimento, o investidor estava de fora do mercado de renda variável. O fato de o sistema proposto reduzir o tempo de exposição pela metade permite ao investidor aguardar o melhor momento para um novo aporte, investir o dinheiro na outra metade do tempo em aplicações de baixo risco, além de contribuir para que o investidor esteja menos sujeito a uma tomada de decisão baseada no emocional e desta forma menos exposto ao risco.

REFERÊNCIAS

AHMADI, E., JASEMI, M., MONPLAISIR, NABAVI, M. A., MAHMOODI, A. E JAMD, P. A. (2018). New efficient hybrid candlestick technical analysis model for stockmarket timing on the basis of the support vector machine andheuristic algorithms of imperialist competition and genetic. Expert Systems with Applications 94: 21 31. https://doi.org/10.1016/j.eswa.2017.10.023

ASSIS, C. A. S. D., CARRANO, E. G. E PEREIRA, A. C. M. (2020). A predição de tendências em séries financeiras utilizando metaclassificadores. Economia Aplicada 24(1): 29-78.

B3 (2024). Acessado em 08 de Outubro de 2024. URL: https://www.b3.com.br/pt_br/market-data- e-indices/indices/indices-amplos/indice-ibovespa-ibovespa-composicao-da-carteira.htm

CHAU, D. V., . H. J. (2024). Machine learning innovations for proactive customer behavior prediction: A strategic tool for dynamic market adaptation. Sage Science Review of Applied Machine Learning 7(1): 22-296.

DUARTE, F. A., SATO, R. S. E LORENA, A. C. (2018). Uma aplicação de metaaprendizagem no mercado euro/dólar, Worshop of Artificial Intelligence. Worshop of Artificial Intelligence Applied to Finance, Sao José dos Campos

GIFFORD, E. (1990). Technical Analysis of the Futures Markets. In: Evans, G. (eds) ICCH Commodities Yearbook 1990. Palgrave Macmillan, London. https: //doi.org/10.1007/978-1-349- 11268-5_6 HSU, M. -W., LESSMANN, S., SUNG, M.-C., MA, T. E JOHNSON, J. E. (2016). Bridging the divide in financial market forecasting: machine learners vs. Financial economists. Expert Systems with Applications 61: 215-234.

IGARASHI, W., VALDEVIESO, G. S., & IGARASHI, D. C. C. (2021). Análise de sentimentos e indicadores técnicos: uma análise da correlação dos preços de ativos com a polaridade de notícias do mercado de ações / Sentiment analysis and technical indicators: a correlation analysis of asset prices and polarity of stock market news. Brazilian Journal of Business, 3(1), 470–486. https://doi.org/10.34140/bjbv3n1-029

LI, A. W. E BASTOS, G. S. (2020). Stock market forecasting using deep learning and technical analysis: A systematic review. IEEE Access 8: 185232-185242.

MACHADO, A., VIANA, R., DALIP, D., CARDOSO, R. E CRUZ, A. (2002). Avaliação de estratégias de operação em swing trade baseadas em aprendizado de maquina. Anais do I Brazilian Workshop on Artificial Intelligence in Finance (p.69-80). Porto Alegre.

MARSHALL, B. R., CAHAN, R. H. E CAHAN, J. (2010). Technical analysis around the world. https://dx.doi.org/10.2139/ssrn.1181367

YAHOO FINANCE (2024). Acesso em: 10 Jul. 2024. URL: https: //finance.yahoo.com/

1 Docente do Curso Superior de Engenharia de Telecomunicações da Universidade Federal de São João del-Rei (UFSJ). Doutorado em Engenharia Elétrica e-mail: gfernandes@ufsj.edu.br

2 Discente do Curso Superior de Engenharia de Telecomunicações da Universidade Federal de São João del-Rei (UFSJ) e-mail: samuelcaptein@gmail.com

3 Docente do Curso Superior de Engenharia de Telecomunicações da Universidade Federal de São João del-Rei (UFSJ). Doutorado em Ciência da Informação e-mail: heber@ufsj.edu.br

4 Docente do Curso Superior de Engenharia de Telecomunicações da Universidade Federal de São João del-Rei (UFSJ). Doutorado em Engenharia Elétrica e-mail: glopesr@ufsj.edu.br