REFLECTION OF THE TAX ON MOVEMENT OF GOODS AND PROVISION OF SERVICES – ICMS IN THE COMPOSITION OF FUEL PRICES IN THE STATE OF RONDÔNIA

REGISTRO DOI: 10.5281/zenodo.7932879

Jailton Cosme Lima Oliveira1

Catiene Magalhães de Oliveira Santanna2

RESUMO

O presente trabalho tem o objetivo verificar o peso do ICMS na formação dos preços dos combustíveis derivados de petróleo no Estado de Rondônia nos últimos 05 (cinco) anos. Por ser um imposto estadual, a sua incidência acontece quando um produto ou serviço tributável circula entre cidades, estados ou de pessoa jurídica para pessoa física, incidindo, ainda, sobre o combustível. Logo, a pesquisa se propõe: a) identificar qual modalidade de alíquota é utilizada, se ad valorem ou específica; b) analisar os elementos componentes da planilha de custo para composição da base de cálculo; c) identificar a política de formação de preços aplicada pela Petrobras S/A de modo a avaliar se o ICMS é o elemento causador da escalada de preços na bomba dos postos de combustíveis. Para isso, o presente trabalho realiza pesquisa bibliográfica com abordagem qualitativa de natureza básica, exploratória, fazendo uso de materiais já elaborados, como: livros, artigos científicos, leis e decretos regulamentares.

Palavras-chave: ICMS. Combustível. Base Cálculo. Paridade. Preço.

ABSTRACT

The present work has the objective to verify the weight of the ICMS in the formation of the prices of petroleum fuels in the State of Rondônia in the last 05 (five) years. As it is a state tax, it is levied when a taxable product or service circulates between cities, states or from a legal entity to an individual, and also applies to fuel. Therefore, the research proposes: a) to identify which type of rate is used, whether ad valorem or specific; b) analyze the component elements of the cost spreadsheet to compose the calculation basis; c) identify the pricing policy applied by Petrobras S/A in order to assess whether the ICMS is the element causing the price escalation at the pump at gas stations. For this, the present work carries out a bibliographical research with a qualitative approach of a basic, exploratory nature, making use of already elaborated materials, such as: books, scientific articles, laws and regulatory decrees.

Keywords: ICMS. Fuel. Basis Calculation. Parity. Price.

1. INTRODUÇÃO

Assunto muito comentado na mídia no ano de 2022, foram os recorrentes aumentos nos preços dos combustíveis.. Pode-se observar, em notícias de jornais televisivos, bem como em sites de notícias publicados na internet, matérias que trazem justificativas argumentando ser 1) a dolarização dos preços dos combustíveis, 2) o aumento do preço do barril de petróleo, 3) a importação de petróleo pela Petrobras S/A, 4) a importação de combustíveis já refinado, também, pela Petrobras S/A e 5) a influência dos tributos em geral na formação do preço o culpado pelos sucessivos aumentos.

Essa escalada de aumentos nos preços dos combustíveis, amplamente veiculado nos meios de comunicação, bem como, sentida no bolso dos contribuintes diretos e indiretos, trouxe para o debate uma grande interrogação relacionada a qual dos elementos da composição de custo teria maior peso na fixação desses preços.

Acerca do peso do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual, intermunicipal e de comunicação – ICMS na formação dos preços dos combustíveis a justificativa é que as alíquotas praticadas pelos estados são exorbitantes e impactam diretamente no alto custo do produto.

O ICMS sobre os combustíveis no Estado de Rondônia foi instituído com alíquotas ad valorem, não tendo sido alterada essa modalidade nos últimos 05 (cinco) anos, dando indícios de que a sua ‘fatia’ em relação ao preço final depende diretamente da base de cálculo, ou seja, é proporcional.

Por fim, o que pretende-se é justamente identificar se o ICMS é o elemento de maior impacto na planilha de custo dos combustíveis para formação do preço de forma a promover a escalada de aumentos de preços noticiada na mídia, servindo de argumento para edição da Lei Complementar nº 194/2022, da qual faremos análise oportunamente.

2. MATERIAL E MÉTODOS

A metodologia da pesquisa a ser utilizada para desenvolvimento e elaboração do presente Artigo Científico será através de pesquisa bibliográfica com abordagem qualitativa de natureza básica, exploratória, fazendo uso de materiais já elaborados, como: livros, artigos científicos, leis, decretos regulamentares e jurisprudências.

Segundo Gil (2002), a pesquisa bibliográfica tem muitas vantagens, como o fato de permitir ao pesquisador obter diversos fenômenos muito mais amplos do que o que ele teria se fosse pesquisar diretamente. O pesquisador tem a seu alcance uma série de informações e documentos, através dos quais é possível ter acesso a diferentes visões e opiniões distintas sobre um mesmo assunto, enriquecendo a sua pesquisa.

3. RESULTADOS

Identificou-se que o Estado de Rondônia ao cobrar o ICMS incidente sobre os combustíveis derivados de petróleo nos últimos 05 (anos) anos não promoveu majoração nos valores da alíquota aplicável, não havendo, pois, variação na carga tributária nominal.

Observou-se que a modalidade da alíquota aplicável em questão é ad valorem, ou seja, um percentual a ser calculado sobre uma base imponível e que essa base é direta e principalmente influenciada pelo valor da cotação do dólar e da cotação do petróleo Brent no mercado internacional devido à política de paridade com os preços internacional praticada pela Petrobras S/A desde 2016.

Assim, o valor do ICMS a ser pago nas operações com combustíveis derivados de petróleo nos últimos 05 (cinco) anos no Estado de Rondônia vai variar em função do valor da base de cálculo, não podendo afirmar ser esse tributo o responsável pela escalada dos preços.

4. DISCUSSÃO

4.1 Conceitos de alíquotas ad valorem e específica (ad rem)

Nos últimos anos os Estados da federação têm optado por aplicar alíquotas ad valorem para calcular o ICMS incidentes sobre combustíveis derivados de petróleo a despeito de alíquotas específicas. A alíquota ad valorem é um percentual sobre o montante da matéria tributável, ou seja, da base de cálculo (elemento quantitativo do tributo sobre o qual deve incidir a alíquota). Já a alíquota específica é representada por um valor em moeda corrente a ser cobrado por cada unidade do produto/mercadoria comercializada.

Para melhor compreensão pode-se exemplificar que na modalidade ad valorem, tendo-se uma alíquota de 17,5% incidente sobre a compra de um refrigerador no valor de R$ 5.000,00 (cinco mil reais) o valor do tributo seria R$ 875,00 (oitocentos e setenta e cinco reais). Já quanto à modalidade específica, se a alíquota for, por exemplo, R$ 5,00 por cada quilo de feijão comercializado, o valor a ser pago do tributo variará em função da quantidade envolvida na operação.

A alíquota específica tem claras diferenças de proporcionalidade entre o valor da operação e o valor do tributo a pagar, pois o valor do tributo aumenta na mesma grandeza que aumenta a quantidade de produtos comercializados.

Com a aplicação de uma alíquota ad valorem o tributo pode apresentar características variadas em relação à base de cálculo, ou seja, o tributo pode ser proporcional, quando estabelece uma alíquota única a incidir sobre a base de cálculo, dessa forma, o valor do tributo aumenta à proporção que o valor da base de cálculo aumenta. Pode ser, também, progressivo, ao praticar alíquotas maiores com o aumento da base de cálculo, quanto maior a base imponível maior será o valor da alíquota aplicável. Ainda pode ser regressivo, havendo diminuição da alíquota aplicável com o aumento da base de cálculo.

4.2 O ICMS e a alíquota ad valorem

Considerando as definições apontadas a respeito de algumas características dos tributos pode-se concluir que o ICMS é um tributo que utiliza alíquota proporcional, variando seus valores cobrados em função da variação da base de cálculo.

Em regra, os Estados e o Distrito Federal adotam alíquotas ad valorem na instituição e regulamentação do ICMS nos seus territórios. Desse modo, a alíquota incidente sobre os combustíveis derivados de petróleo no Estado de Rondônia é ad valorem e proporcional, não variando com aumento da base de cálculo, conforme veremos na tabela a seguir:

Tabela 1. Alíquota Modal do ICMS no Brasil

ALÍQUOTA INTERNA DOS ESTADO E DF EM 2022 Acre 17% Maranhão 18% Rio Grande do Norte 18% Alagoas 17% Mato Grosso 17% Rio Grande do Sul 18% Amazonas 18% Mato Grosso do Sul 17% Rio de Janeiro 18% Amapá 18% Minas Gerais 18% Rondônia 17,5% Bahia 18% Pará 17% Roraima 17% Ceará 18% Paraíba 18% Santa Catarina 17% Distrito Federal 18% Paraná 18% São Paulo 18% Espírito Santo 17% Pernambuco 18% Sergipe 18% Goiás 17% Piauí 17% Tocantins 18%

Fonte: IBGEM, 2022.

É importante deixar claro que essas são alíquotas modais, ou seja, alíquotas aplicáveis à maioria dos produtos. Contudo, podem variar em relação a alguns produtos a exemplo de armas, munições, jóias, energia elétrica, telecomunicações etc, de acordo com o Regulamento de ICMS de cada Estado da Federação.

4.3 ICMS Combustível

4.3.1 Lei Complementar nº 194/2022

Em junho/2022 sob argumentos de que o ICMS era o elemento da composição de custo dos combustíveis de grande estatura, foi editada a Lei Complementar nº 194/2022, que criou o “teto do ICMS”, alterando disposições do Código Tributário Nacional (CTN), da Lei Kandir e da Lei Complementar nº 192/2022.

Com a edição da Lei Complementar n. 194/2022, os Estados ficariam proibidos de tributar o combustível acima das alíquotas padrão do ICMS, de 17% a 18% na maioria dos casos.

As alterações foram basicamente tornando os combustíveis, o gás natural, a energia elétrica, as comunicações e o transporte coletivo, em bens e serviços essenciais e indispensáveis, não podendo ser tratados como supérfluos (PLANALTO, 2023).

Com a edição da LC nº 194/2022 a alíquota do ICMS, em análise, foi fixada na alíquota modal, vedando sua fixação em patamares acima daquele definido para os produtos gerais, que é 17,5% em Rondônia. Tal medida teve como reflexo diminuição, momentânea, nos preços dos combustíveis derivados de petróleo na bomba.

4.3.2 Fato Gerador e Momento de sua Ocorrência

O inciso II do art. 155 da Lex Fundamentalis limita as bases para definição do fato gerador do ICMS a ser instituído pelos estados membros. Outorgando aos Estados e ao Distrito Federal poder para instituir o imposto sobre as operações de circulação de mercadorias e prestação de serviços de transporte interestadual e intermunicipal e, também, sobre prestação de serviços de comunicação.

Quanto à incidência do imposto sobre as operações com combustíveis derivados de petróleo o texto original da Carta Magna de 1988 estatui na alínea b do inciso X do §2º do art. 155 imunidade quanto à incidência de ICMS nas operações com petróleo, lubrificantes e combustíveis que dele derivam, quando destinado a outros estados da federação.

Segundo Alexandre (2018), essa imunidade foi positivada com fito de equacionar a distribuição dos recursos oriundos da exploração de petróleo no país, pois poucos são os estados que têm esse recurso no seu subsolo para fazer a extração e beneficiamento, a despeito daqueles que são consumidores dos produtos derivados de petróleo. Buscando evitar, pois, agravamento das desigualdades regionais no país.

Dessa forma, a regra a ser aplicada para o momento da ocorrência do fato gerador nas operações interestaduais seria com a aplicação do Princípio do Destino, ou seja, o produto da arrecadação seria destinado aos estados onde efetivamente ocorresse o consumo, em respeito ao disposto no inciso I do §4º do art. 155 da CF/88, incluído pela Emenda Constitucional nº 33/2001.

O inciso XII do §2º do art. 155 da CF/88 delega à lei complementar nº 87/1996 (Lei Kandir) competência para legislar sobre diversos aspectos, em especial o da alínea h, incluída, também, pela Emenda Constitucional nº 33/2001, a qual determina a incidência monofásica do ICMS nas operações com combustíveis e lubrificantes derivados de petróleo, fazendo exceção à imunidade da alínea b do inciso X do §2º do art. 155.

No tocante a incidir uma única vez o ICMS nas operações com petróleo, combustíveis e seus derivados, Alexandre (2018), entende que: “O objetivo foi submeter a cobrança do tributo à sistemática da substituição tributária para frente, antecipando a cobrança, otimizando a utilização da mão de obra fiscal e diminuindo a possibilidade de sonegação”.

A lei complementar nº 87/1996 não enumera as situações de ocorrência do fato gerador do ICMS, mas o seu art. 2º define os pilares a serem seguidos pelos legisladores estaduais no momento da tipificação, visto ser da competência estadual a definição em última instância dos fatos imponíveis do ICMS.

A Lei nº 688/1996, a qual instituiu o ICMS no Estado de Rondônia, determina ocorrer o fato gerador nas operações com petróleo, lubrificantes e combustíveis dele derivado, na entrada no território do estado, consoante inciso III do §único do art. 2º (SEFIN, 2023).

4.3.3 Base de Cálculo

A base de cálculo do ICMS é, em regra, o valor da operação e/ou serviço abrangido na competência outorgada pela Constituição Federal para incidência do imposto. Tendo como função precípua a mensuração das bases oponíveis para cálculo do montante a ser pago pelo sujeito passivo da exação. Trata-se de elemento indispensável para o alcance do critério quantitativo do imposto.

Mais uma vez a CF/88 delega poderes à lei complementar (Lei Kandir), agora para definir requisitos na composição da base de cálculo do ICMS, ao incluir a alínea “i” do inciso XII do §2º do art. 155 com a edição da Emenda Constitucional nº 33/2001. Esta alínea assevera que o valor do ICMS faz parte de sua própria base de cálculo, ou seja, o cálculo do ICMS é por dentro.

A Lei Kandir trata da base de cálculo do ICMS do art. 13 ao 18. O ponto focal desta obra é disposto no inciso VIII do art. 13 quando assevera ser a base de cálculo do imposto incidente nas operações com petróleo, lubrificantes e combustíveis derivados derivado o valor da operação na entrada no território do estado.

A Lei nº 688/1996 replica as normas positivadas na Lei Kandir no inciso VIII do art. 18, determinando ser a base de cálculo, também, o valor da operação ocorrida na entrada do território do Estado de Rondônia.

4.3.4 O ICMS incidente no combustível no Estado de Rondônia

A alíquota do ICMS sobre os combustíveis derivados de petróleo no Estado de Rondônia não variou significativamente nos últimos 05 (cinco) anos de forma a contribuir negativamente para o aumento dos preços.

O óleo diesel mantém a alíquota desde 01/01/2000 conforme item 11 da alínea “c” do inciso I do art. 12 do Decreto nº 8.321/1998 (antigo Regulamento do ICMS no Estado de Rondônia). Tal decreto foi ab-rogado pelo Decreto nº 22.721/2018, o qual mantém o valor da alíquota do antigo RICMS/RO no item 6 da alínea ‘c’ do inciso I do art. 12 até a data de publicação deste trabalho. Ou seja, não houve variação. (SEFIN, 2023).

No tocante à gasolina, a alíquota não é alterada desde 20/03/2016, nos termos do item 2 da alínea j do inciso I do art. 12 do antigo Regulamento do ICMS no Estado de Rondônia (Decreto nº 8.321/1998), também, tendo sido mantida com a edição do novo Regulamento do ICMS (Decreto nº 22.721/2018) que está em vigência até a data de publicação dessa obra (SEFIN, 2023).

Por ser a alíquota do ICMS aplicável sobre combustíveis no Estado de Rondônia ad valorem e proporcional o aumento da base de cálculo tem influência direta e significativa na escalada dos preços dos combustíveis, pois com o avanço do preço do barril de petróleo e o aumento da cotação do dólar há um crescente aumento da base imponível para o ICMS na composição dos preços.

Para Caciatori (2019), a Petrobras S/A tem aplicado a política de paridade com os preços internacionais para formação dos preços dos combustíveis nas refinarias desde 2016. Como pode ser comprovado no sítio eletrônico na internet da Petrobras S/A (2022).

Os preços para a gasolina e o diesel vendidos às distribuidoras têm como base o preço de paridade de importação, formado pelas cotações internacionais destes produtos mais os custos que importadores teriam, como transporte e taxas portuárias, por exemplo. A paridade é necessária porque o mercado brasileiro de combustíveis é aberto à livre concorrência, dando às distribuidoras a alternativa de importar os produtos. (grifo nosso)

Segundo Caciatori (2019), em outubro de 2016 a Petrobras publicou em seu sítio eletrônico na internet que a metodologia para formação dos preços da gasolina e do óleo diesel teriam dois pilares fundamentais, a saber: a) a paridade com o mercado internacional e b) uma margem para proteção da empresa quanto a riscos intrínsecos à operação a exemplo da volatilidade da taxa de câmbio.

O fato de a Petrobras adotar a sistemática da paridade com os preços internacionais como política de precificação da gasolina e do óleo diesel implica na dolarização dos preços praticados no mercado interno, pois os preços internacionais são definidos em dólar. Dessa forma, os preços no mercado brasileiro passam a variar, também, em função da cotação do dólar.

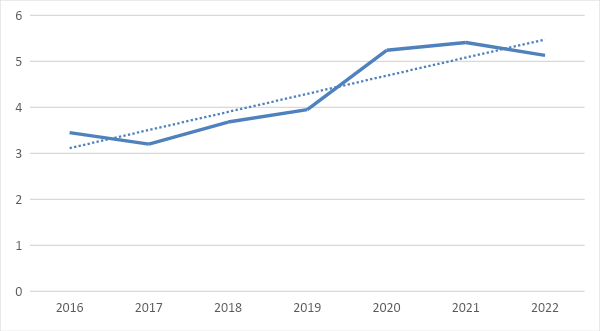

Nesse ponto faz-se necessário trazer à discussão o histórico da cotação do dólar frente ao real de 2016 a 2022, pois dessa maneira pode-se avaliar suas variações no tempo e observar o impacto do câmbio norte americano nos preços dos combustíveis derivado de petróleo, conforme nos afirma a tabela abaixo discriminada:

Tabela 2. Histórico da Cotação do Dólar.

COTAÇÃO ENTRE 2016 E 2022 Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Média 2022 5,30 5,16 4,74 4,97 4,73 5,26 5,17 5,18 5,42 5,18 5,19 5,29 5,13 2021 5,46 5,60 5,63 5,44 5,22 4,97 5,21 5,15 5,44 5,64 5,62 5,57 5,41 2020 4,28 4,47 5,21 5,49 5,34 5,47 5,22 5,49 5,61 5,75 5,33 5,19 5,24 2019 3,64 3,75 3,92 3,92 3,92 3,85 3,81 4,15 4,16 4,02 4,24 4,02 3,95 2018 3,19 3,25 3,31 3,51 3,72 3,88 3,76 4,06 4,05 3,72 3,87 3,88 3,68 2017 3,15 3,11 3,12 3,18 3,23 3,31 3,13 3,15 3,16 3,27 3,27 3,31 3,20 2016 4,00 4,02 3,59 3,44 3,61 3,21 3,25 3,23 3,26 3,19 3,38 3,25 3,45 Variação Cotação Média do Dólar 2016/2022: 48,69%

Fonte: INVESTING, 2023.

Em uma análise simplória do histórico da cotação do dólar apresentada acima, pode-se identificar que houve um aumento da cotação média de 48,69% entre 2016 e 2022. Aumento esse repassado para os preços dos combustíveis em função da política de paridade com os preços internacionais.

Os preços do diesel e da gasolina vendidos às distribuidoras têm como base o preço de paridade de importação. A paridade é necessária porque o mercado brasileiro de combustíveis é aberto à livre concorrência. A paridade é necessária porque o mercado brasileiro de combustíveis é aberto à livre concorrência. (grifo nosso) (PETROBRAS S/A, 2022)

Ao analisar o Gráfico 1 a seguir, o qual espelha os dados apresentados na Tabela 2, pode-se observar, na linha cheia, uma curva ascendente e na linha tracejada uma tendência de crescimento na cotação da moeda americana, vejamos:

Gráfico 1. Cotação Média do Dólar entre 2016 e 2022

Outro aspecto a ser abordado na formação da base de cálculo do ICMS para composição dos preços dos combustíveis é a cotação do barril de petróleo no mercado internacional, pois, apesar do Brasil ser autossuficiente com as reservas de petróleo, a Petrobras ainda importa essa matéria prima e por isso aplica os valores do mercado internacional para precificação da gasolina e do óleo diesel.

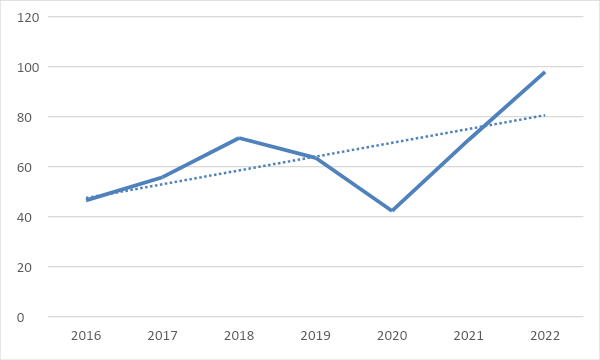

A Petrobras S/A trabalha com o petróleo Brent, assim, apresenta histórico de cotação desse tipo de matéria prima para avaliação da evolução dos preços do barril no mercado internacional, vejamos:

Tabela 3. Histórico da Cotação do Petróleo Brent.

COTAÇÃO EM DÓLAR DO PETRÓLEO BRENT ENTRE 2016 E 2022 Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Média 2022 89,26 97,97 104,71 107,14 115,6 109,03 103,97 95,64 85,14 94,83 85,43 85,91 97,88 2021 55,04 64,42 62,74 66,76 68,95 74,62 75,41 71,63 78,31 83,72 69,23 77,35 70,68 2020 56,62 49,67 26,35 26,48 37,84 41,27 43,52 45,66 42,3 37,94 47,88 51,82 42,28 2019 60,84 66,31 67,58 72,06 61,99 64,74 65,05 59,25 59,25 59,62 60,49 65,29 63,54 2018 68,89 64,73 69,34 74,69 77,56 79,23 74,21 77,64 82,73 75,04 59,46 54,02 71,46 2017 55,58 56,51 53,53 52,05 50,76 48,77 52,72 52,86 56,79 60,94 62,63 66,44 55,80 2016 35,99 36,57 40,33 47,37 49,89 49,71 43,53 46,89 50,19 48,61 51,84 57,49 46,53 Variação Cotação Média petróleo Brent 2016/2022: 110,35%

Fonte: INVESTING, 2023.

Apesar de haver oscilações nas cotações desse produto no mercado internacional, é possível notar uma escala crescente, ou seja, uma linha ascendente nos preços do barril de petróleo Brent. Visto ter havido uma variação média de 110,35% entre 2016 e 2022.

Pode-se observar na linha cheia do Gráfico 2 a seguir que entre 2018 e 2020 houve redução da cotação do barril de petróleo. Entretanto, entre os anos de 2021 e 2022 esse produto sofreu sucessivos reajustes no seu preço levando a uma tendência de crescimento dos preços, como pode ser observado pela linha tracejada do gráfico, conforme analisaremos abaixo:

Gráfico 2. Cotação Média em dólar do Petróleo BRENT entre 2016 e 2022.

Não perdendo de vista a política de paridade com os preços internacionais, essa variação na cotação do barril de petróleo afeta diretamente a base de cálculo ofertada para incidência do ICMS.

Levando em consideração ser o ICMS um tributo proporcional, ou seja, aumenta o valor cobrado à proporção que aumenta a matéria imponível. Entende-se que os fatores que compõem o preço ao consumidor final na bomba no posto de combustíveis são: 1) o preço do produtor/importador; 2) custo obrigatório do etanol/biodiesel; 3) a margem de distribuição e revenda daqueles que vendem os produtos e 4) a tributação. (Caciatori, 2019)

Dessa forma, o aspecto tributação tem mantido suas alíquotas inalteradas no curso do tempo, tendo, pois, aumento nos valores cobrados e recolhidos por causa do aumento na base de cálculo com a variação crescente do dólar e do barril de petróleo, pois a Petrobras os repassa para a formação dos preços como forma de manter a política de paridade com os preços no mercado internacional.

5. CONSIDERAÇÕES FINAIS

O artigo científico traz à discussão a temática em tela na mídia a respeito da influência dos impostos na formação dos preços dos combustíveis. Nesse debate foi analisada a modalidade da alíquota aplicável ao ICMS incidente sobre a gasolina e o óleo diesel identificando que o Estado de Rondônia usa a modalidade ad valorem para mensurar o quantum será cobrado nas operações com aqueles produtos.

Nesta mesma direção identificou-se ser, também, uma alíquota proporcional, a qual não sofre alterações com a variação da base de cálculo. Tendo seus valores cobrados aumentados ou diminuídos em função da variação base oponível.

Ao aplicar uma pesquisa bibliográfica qualitativa de natureza básica com aspecto exploratório identificou-se que as alíquotas no Estado de Rondônia aplicadas para cobrar o ICMS sobre os combustíveis não sofreram variações para mais ou para menos nos últimos 05 (cinco) anos.

Identificou-se, também, que o quantum a maior recolhido aos cofres públicos do Estado foi em função do aumento da base de cálculo devido à política de paridade com os preços internacionais praticada pela Petrobras e devido à desvalorização da moeda nacional (o real), ou seja, o aumento da cotação do dólar, assim como, à variação para maior dos valores do barril de petróleo Brent comercializado pela Petrobras S/A. O que incide diretamente no aumento da base de cálculo do ICMS.

A edição da Lei Complementar nº 194/2022 configurou uma forma artificial para baixar os preços finais dos combustíveis na bomba, pois se houver a disparada da cotação do dólar e/ou nova escalada nos preços do barril de petróleo, por exemplo com a diminuição da produção pelos países da OPEP (Organização dos Países Exportadores de Petróleo), essa LC não terá o condão de barrar os aumentos dos preços experimentado outrora.

Portanto, é preciso reflexão e sabedoria para se chegar ao ponto ótimo de forma a não dar prejuízo aos atores do mercado petrolífero, assim como ofertar gasolina e óleo diesel a preços justos e compatíveis com o mercado consumidor no Brasil.

6. REFERÊNCIAS

CASTRO, Eduardo M. L. Rodrigues de. ICMS – Complementar 87/1996 – Lei Kandir. 2ª ed. rev., amp. e atual. – Salvador: JusPodium, 2017.

CASTRO, Eduardo M. L. Rodrigues de. Impostos Estaduais para Concursos – ICMS, IPVA e ITCMD. 2ª ed. rev., amp. e atual. – Salvador: JusPodium, 2016.

RUDIO, Franz Victor. Introdução ao Projeto de Pesquisa Científica. 29ª ed – Petrópolis: Vozes, 2001.

BITTAR, Eduardo C. B. Metodologia da Pesquisa Jurídica – Teoria e Prática da Monografia para os Cursos de Direito. 11ª ed – São Paulo: Saraiva, 2013.

ALEXANDRE, Ricardo. Direito Tributário. 12ª ed – Salvador: JusPodivm, 2018.

PLANALTO. Lei nº 5.172/1966 – Código Tributário Nacional.

PLANALTO. Lei Complementar nº 194/2022. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp194.htm acesso em 24.abr.2023.

SEFIN. Lei nº 688/1996 – Institui o ICMS no Estado de Rondônia. Disponível em: https://legislacao.sefin.ro.gov.br/textoLegislacao.jsp?texto=128 acesso em 24.abr.2023.

SEFIN. Decreto nº 8.321/1998 – Regulamento do ICMS no Estado de Rondônia até março/2018. Disponível em: https://legislacao.sefin.ro.gov.br/textoLegislacao.jsp?texto=128 acesso em 24.abr.2023.

SEFIN. Decreto nº 22.721/2018 – Atual Regulamento do ICMS no Estado de Rondônia. Disponível em: https://legislacao.sefin.ro.gov.br/textoLegislacao.jsp?texto=128 acesso em 24.abr.2023.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 4ª. ed. São Paulo: Atlas, 2002.

CACIATORI, Emanuela Gava. A Dependência brasileira no contexto da Globalização: Uma abordagem desde a política de preços da Petrobras adotada a partir de outubro de 2016 – Criciúma, 2019. Disponível em: http://repositorio.unesc.net/handle/1/7090 acesso em 11.jun.2022.

SATHLER, Márcio Werner Lima e TOLMASQUIM, Maurício Tiomno. A formação de preços dos derivados de petróleo no Brasil. Vol. 8, nº 1 – Revista Brasileira de Energia – 2001. Disponível em: https://sbpe.org.br/index.php/rbe/article/view/138 acesso em 11.jun.2022.

ALMEIDA, Edmar Luís Fagundes de et al, Impactos da contenção dos preços de combustíveis no Brasil e opções de mecanismos de precificação. Vol. 35, nº 3 – Revista de Economia Política – julho-setembro/2015. Disponível em: https://www.scielo.br/j/rep/a/v5hGD8879jbW5vGxmkf8XbL/?lang=pt acesso em 11.jun.2022.

SANTOS, Marival Matos dos. A política de preços dos combustíveis no Brasil antes e depois da flexibilização do monopólio estatal do mercado de petróleo. – 2003. Disponível em: http://ri.ucsal.br:8080/jspui/handle/prefix/2072 acesso em 11.jun.2022.

IBGEM. Tabela ICMS 2022: Fique Por Dentro de Tudo. Disponível em: https://ibgem.com.br/2022/03/08/tabela-icms-2022-fique-por-dentro-de-tudo/ acesso em: 18.mar.2023.

PETROBRAS S/A. Pesquisa: Paridade internacional. Disponível em: https://petrobras.com.br/pt/busca/#?cludoquery=paridade%20internacional&cludopage=1&cludorefurl=https%3A%2F%2Fpetrobras.com.br%2Fpt%2F&cludorefpt=P%C3%A1gina%20Inicial%20%7C%20Petrobras&cludoinputtype=standard acesso em: 18.mar.2023.

INVESTING.COM. Disponível em: https://br.investing.com/currencies/usd-brl-historical-data acesso em: 18.mar.2023.

PETROBRAS S/A. Pesquisa: Paridade internacional. Disponível em: https://petrobras.com.br/pt/busca/#?cludoquery=paridade%20internacional&cludopage=1&cludorefurl=https%3A%2F%2Fpetrobras.com.br%2Fpt%2F&cludorefpt=P%C3%A1gina%20Inicial%20%7C%20Petrobras&cludoinputtype=standard acesso em: 18.mar.2023.

INVESTING.COM. Disponível em: https://br.investing.com/commodities/brent-oil-historical-data acesso em: 18.mar.2023.

1Acadêmico de Direito. E-mail: jailtoncloliveira@gmail.com. Artigo apresentado à Faculdade Interamericana de Porto Velho-UNIRON, como requisito para obtenção do título de Bacharel em Direito Porto Velho, 2023.

2Profa Orientadora Especialista. Professora de Direito. E-mail: catiene.santanna@gruposapiens.com.br.