REGISTRO DOI: 10.69849/revistaft/th102412061558

Ítalo Eduardo de Brito Prudêncio[1]

Kamila Alves Barreto[2]

Mamadou Dieng[3]

Gabriel Santos de Jesus[4]

Diego Mentor Andrade Galvão[5]

RESUMO

O presente artigo tem como objetivo propor o desenvolvimento de um sistema integrado de gestão financeira para microempresas do setor de sorvetes, com foco no controle de custos, monitoramento da rentabilidade e gerenciamento do fluxo de caixa. Utilizando-se do método de estudo de caso, foi realizada uma análise qualitativa dos desafios enfrentados por uma microempresa familiar do setor de sorvetes, localizada em Solânea, Paraíba. A coleta de dados incluiu entrevistas semi-estruturadas com os gestores, observação direta e análise dos registros financeiros da empresa. Os principais problemas identificados foram a ausência de um sistema adequado de custeio, dificuldades no controle do fluxo de caixa e desconhecimento da rentabilidade dos produtos. Com base nesses resultados, foi desenvolvida uma proposta de sistema integrado que inclui três módulos principais: Controle de Custos (MCC), Monitoramento da Rentabilidade (MMR) e Gerenciamento do Fluxo de Caixa (MGFC). A proposta visa otimizar os processos financeiros da empresa, proporcionando maior precisão na gestão dos custos, rentabilidade e fluxo de caixa. Conclui-se que a implementação de um sistema integrado de gestão financeira pode contribuir significativamente para a sustentabilidade e competitividade das microempresas do setor de sorvetes, especialmente em um mercado caracterizado pela sazonalidade.

Palavras-Chave: Sistema de gestão financeira; Microempresa; Módulos ERP; Sorveteria.

ABSTRACT

This article aims to propose the development of an integrated financial management system for microenterprises in the ice cream sector, focusing on cost control, profitability monitoring, and cash flow management. Using a case study method, a qualitative analysis was conducted on the challenges faced by a family-owned microenterprise in the ice cream sector, located in Solânea, Paraíba. Data collection included semi-structured interviews with managers, direct observation, and analysis of the company’s financial records. The main problems identified were the lack of an adequate costing system, difficulties in cash flow control, and lack of knowledge about product profitability. Based on these findings, an integrated system proposal was developed, consisting of three main modules: Cost Control (MCC), Profitability Monitoring (MMR), and Cash Flow Management (MGFC). The proposal aims to optimize the company’s financial processes, providing greater accuracy in managing costs, profitability, and cash flow. It is concluded that the implementation of an integrated financial management system can significantly contribute to the sustainability and competitiveness of microenterprises in the ice cream sector, especially in a market characterized by seasonality.

Keywords: Financial management system; Microenterprise; ERP Modules; Ice cream shop.

1 INTRODUÇÃO

A gestão financeira é um aspecto crucial para a sobrevivência e o sucesso de qualquer empreendimento, principalmente em pequenas empresas. Contudo, frequentemente, os empreendedores carecem de conhecimentos fundamentais em gestão empresarial, operando com base em métodos empíricos e sem um planejamento estratégico adequado. Esse modo de atuação é um fator que contribui significativamente para a elevada taxa de falência dessas empresas nos seus primeiros anos de funcionamento. De acordo com um estudo do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae, 2023), o encerramento das atividades das Micro e pequenas empresas (MPEs) está relacionado a três causas principais, sendo: a falta de planejamento prévio por parte do empreendedor; a ausência de práticas de gestão empresarial; e a falta de capacitação profissional.

Nos últimos anos, o consumo de sorvetes no Brasil tem crescido constantemente. De acordo com o relatório de 2022 da Associação Brasileira das Indústrias e do Setor de Sorvetes (Abis), existem mais de 11 mil empresas no setor, sendo 92% delas micro e pequenas empresas (Abis, 2022). Tassi (2013) destaca a necessidade de identificar os custos no processo produtivo de sorvetes, já que estas pequenas empresas competem tanto com similares quanto com grandes fabricantes que distribuem em supermercados e sorveterias. Enquanto Junior (2018) aponta que a má gestão é uma das principais causas de mortalidade no segmento de gelados comestíveis, que é fortemente afetado pela sazonalidade. Dessa forma, pequenas sorveterias precisam desenvolver um sistema de gestão eficiente dos custos de produção para ter um controle da rentabilidade. Além disso, é crucial um gerenciamento atento do fluxo de caixa, incluindo a formação de reservas para períodos de menor atividade comercial.

Essa necessidade de desenvolvimento de sistemas tem sido apontada por evidências de resultados científicas. Por exemplo, Fernandes (2019) analisou a situação econômico-financeira de uma indústria de pequeno porte no ramo de gelados comestíveis, constatou-se que a empresa possuía baixos índices de rentabilidade e deficiências de fluxo de caixa e precisava adotar estratégias que possibilitem a melhoria dos seus resultados. Por outro lado, Tassi (2013) e Mathias (2017), realizaram estudos com o objetivo de elaboração de um sistema de custos e análise de preços para uma sorveteria, com intuito de contribuir para a tomada de decisão pelos gestores. A implementação desses sistemas tem demonstrado contribuições significativas para a eficiência das organizações, permitindo uma melhor compreensão dos custos de produção, formação de preços de venda e margens de segurança operacional.

Seguindo essa linha e diante da necessidade de uma melhor gestão financeira das empresas de sorveterias, surge a seguinte questão de pesquisa: como o desenvolvimento de um sistema integrado de gestão financeira pode melhorar o controle de custos, o monitoramento da rentabilidade e o gerenciamento do fluxo de caixa em uma pequena empresa do setor de gelados comestíveis? Para tanto, o objetivo geral consiste em propor o desenvolvimento de um sistema integrado de gestão financeira para pequenas empresas do setor de gelados comestíveis, visando melhorar o controle de custos, o monitoramento da rentabilidade e o gerenciamento do fluxo de caixa, para promover a sustentabilidade e a eficiência operacional dessas empresas.

A empresa estudada, uma pequena produtora de gelados comestíveis, enfrenta desafios como a falta de um sistema eficaz de controle de custos, desconhecimento da rentabilidade de seus produtos e deficiências no gerenciamento do fluxo de caixa. A empresa se encontra localizada em Solânea, no brejo paraibano, região conhecida por ser fria em relação às temperaturas do Nordeste, assim sofrendo mais com a sazonalidade.

O presente estudo é justificado tanto em dimensões práticas quanto teóricas. Na esfera prática, ele responde às necessidades de gestão das MPEs, com um foco especial nas sorveterias. Em um contexto de digitalização e vastos volumes de dados, a adoção de tecnologia da informação (TI) emerge como uma ferramenta essencial, não apenas oferece vantagens competitivas, mas também melhora a administração de atividades operacionais e financeiras, facilitando decisões rápidas e seguras (FERREIRA, 2016). Importante destacar que, segundo dados da ABIS, 92% das sorveterias são classificadas como MPEs e, conforme o SEBRAE, 43% dessas empresas ainda gerenciam suas finanças manualmente, enquanto mais da metade não possui sistemas de gestão integrados (SEBRAE, 2018, 2023). A pesquisa torna-se ainda mais relevante ao identificar e propor soluções tecnológicas adaptadas para preencher essas lacunas significativas nas sorveterias.

Na dimensão teórica, este estudo contribui com a literatura acadêmica ao ampliar o conhecimento sobre a gestão financeira das sorveterias, um aspecto pouco explorado em estudos anteriores de Fernandes (2019), Tassi (2013) e Mathias (2017). Estas investigações anteriores limitaram-se principalmente em realizar o custeio das sorveterias estudadas. Este trabalho propõe desenvolver um sistema integrado focado em um gerenciamento efetivo de custos, fluxo de caixa e rentabilidade, abordando assim uma lacuna crítica na prática atual de gestão dessas empresas. Dessa forma, este sistema não apenas responde a uma lacuna identificada na literatura, mas também fornece uma solução prática e inovadora para os desafios enfrentados pelas pequenas sorveterias, otimizando sua rentabilidade, controle de custos e fluxo de caixa.

O presente artigo foi organizado em cinco partes. Na introdução descreve a contextualização, objetivos e relevâncias da pesquisa. A segunda parte trata-se do referencial teórico. Na terceira relata-se o desenho metodológico. Na quarta parte são apresentados os resultados da pesquisa. E por último, na quinta parte serão feitas as considerações finais e sugestões para pesquisas futuras.

2 REFERENCIAL TEÓRICO

2.1 Gestão no ramo de sorveteria

A gestão em sorveterias envolve o conjunto de práticas administrativas e operacionais necessárias para dirigir a produção e venda de sorvetes de maneira eficiente e lucrativa. Isso inclui desde a escolha de ingredientes, controle de estoque e produção, até o marketing e vendas. A gestão eficaz nesse ramo é crucial devido às particularidades do produto, como sua sazonalidade. Estudos como os de Tassi (2013), Mathias (2017), Neto (2017), Tubin (2019) e Queiroz (2022) evidenciaram as deficiências presentes em pequenas sorveterias. Um dado comum entre esses estudos foi o fato de as empresas objeto de análise não realizarem uma gestão eficiente, o que resultava em falta de controle de seus estoques, desconhecimento de seus custos de produção e, consequentemente, da rentabilidade.

Esses desafios indicam a necessidade de soluções tecnológicas que otimizem o controle de processos essenciais, como o monitoramento de estoques e a gestão de custos, possibilitando que as pequenas sorveterias superem os efeitos da sazonalidade e melhorem sua lucratividade. A indústria de sorvetes, como discutido anteriormente, é altamente sazonal, com picos de demanda no verão e quedas significativas no inverno, podendo cair até 70% em períodos frios e de chuvas, conforme reportado pela Fispal Sorvetes (2023). Essa variação impacta diretamente a gestão de custos, o fluxo de caixa e a rentabilidade das empresas. Por exemplo, uma gestão inadequada durante os períodos de baixa pode resultar em perdas significativas devido ao excesso de estoque ou recursos mal alocados. No relato de caso de Lam, Guo e McGee (2017), foi evidenciado que a sazonalidade do negócio criou um problema de fluxo de caixa, pois o fluxo foi negativo durante os meses de inverno, e não havia um processo orçamentário formal para garantir reservas suficientes.

Esses fatores influenciam diretamente a saúde financeira das empresas, exigindo uma gestão astuta e adaptativa. Diante desses desafios, torna-se evidente a necessidade de um sistema integrado de gestão que possa consolidar informações de diferentes áreas da empresa como finanças, vendas e produção em um único lugar. Um sistema integrado de gestão permitiria, por exemplo, que os gestores monitorassem o estoque em tempo real, ajustassem as compras de insumos conforme a demanda sazonal e gerenciassem o fluxo de caixa de maneira mais eficiente, criando reservas para os períodos de baixa. Segundo Moraes (2020), a integração de dados em uma plataforma única e visualmente atrativa facilita a compreensão dos gestores e auxilia na tomada de decisão.

No estudo de Contador e Contador (2011), os autores desenvolveram um sistema de gestão integrada de produção e financeira para uma empresa de pequeno porte do ramo de confecção, resultando em uma experiência de sucesso. Apesar de ser um sistema específico para uma determinada empresa, eles destacaram que o modelo poderia servir de base para solucionar problemas em empresas de outros setores. Esse sistema de integração entre gestão de produção e finanças apresentou um controle mais eficaz dos custos e recursos, um princípio que pode ser adaptado ao setor de sorvetes, proporcionando uma gestão mais eficiente e sustentável.

2.2 Gestão financeira em sorveteria

Gitman (2010), Ferronato (2015) e Lucato (2003) indicam que uma gestão financeira eficaz é essencial para todas as empresas, independentemente de seu tamanho e ramo de atuação. Isso ocorre porque uma administração financeira competente fornece dados cruciais para a tomada de decisão, controle dos resultados e sustentabilidade da empresa. Assim, a gestão financeira em pequenas sorveterias, torna-se um componente crítico para sustentar a operação ao longo do ano, especialmente considerando a variabilidade sazonal nas vendas. A habilidade de ajustar os preços, controlar custos e otimizar investimentos conforme a demanda flutua é essencial para manter a viabilidade do negócio.

Pequenas sorveterias enfrentam vários desafios de gestão financeira que podem comprometer sua sustentabilidade e crescimento. Os problemas comuns incluem:

- Controle Inadequado de Custos: Muitas sorveterias não monitoram de forma eficaz os custos de produção, o que pode resultar em desperdícios significativos. Estudos, como os de Tassi (2013) e Tubin (2019), mostram que a falta de um sistema estruturado para rastrear e analisar os custos leva a decisões de compra e produção subótimas.

- Sazonalidade: A indústria de sorvetes é altamente sazonal, com demanda flutuante ao longo do ano. Como reportado pela Fispal Sorvetes (2023), a demanda pode cair até 70% no inverno. Essa sazonalidade afeta o fluxo de caixa e requer uma gestão financeira que possa prever e mitigar esses impactos.

- Falta de Planejamento Financeiro: Muitas sorveterias não têm um planejamento financeiro formal, o que pode resultar em problemas de fluxo de caixa durante os períodos de baixa demanda. O estudo de Lam, Guo e McGee (2017) destacou como a falta de um processo orçamentário formal pode levar a fluxos de caixa negativos e falta de reservas financeiras.

- Gestão Ineficiente de Estoques: O controle inadequado de estoques pode resultar em excesso ou falta de produtos, afetando a operação e a rentabilidade. A gestão eficiente dos estoques é crucial para minimizar desperdícios e otimizar a produção (TUBIN, 2019).

Assim, os Fatores Críticos de Sucesso (FSC) para uma sorveteria segundo o Portal Ideia (2024) são divididos em dois grupos: Gestão de custos e precificação de sorvetes e Estoque e gerenciamento de ingredientes.

O Quadro 1 mostra o (FSC) de Gestão de custos e precificação de sorvetes

Quadro 1- (FSC)Gestão de custos e precificação de sorvetes

Aspecto Descrição Análise de custos Realizar uma análise detalhada dos custos de produção, incluindo ingredientes, embalagens, mão de obra e despesas gerais. Custo de matéria-prima Negociar preços competitivos com fornecedores confiáveis, gerenciando o estoque eficientemente para evitar desperdícios. Eficiência operacional Otimizar processos de produção, minimizar desperdícios e maximizar a utilização de equipamentos. Precificação adequada Considerar custos, percepção de valor e concorrência ao definir preços, equilibrando qualidade e rentabilidade. Análise de mercado Oferecer descontos em dias específicos ou em determinados produtos para impulsionar as vendas e atrair mais clientes. Calcular o impacto dos descontos nos custos e na lucratividade geral do negócio.

Fonte: Adaptado de Portal Ideia, 2024.

O Quadro 2 mostra o (FSC) de Estoque e gerenciamento de ingredientes

Quadro 2- (FSC)Estoque e Gerenciamento de ingredientes

Aspecto Descrição Planejamento de estoque Realizar previsões de demanda com base em vendas anteriores e tendências, considerando prazos de validade. Fornecedores confiáveis Estabelecer parcerias com fornecedores de boa procedência, negociando preços competitivos e prazos adequados. Controle de estoque Implementar sistemas para acompanhar a disponibilidade de ingredientes e evitar rupturas ou desperdícios. Rotatividade de estoque Promover a rotatividade dos produtos, utilizando promoções para evitar desperdícios com ingredientes próximos do vencimento. Inventário regular Realizar inventários periódicos para manter o controle preciso do estoque e tomar decisões informadas. Tecnologia e automação Utilizar tecnologias e sistemas de automação para auxiliar no gerenciamento de estoque, como softwares e aplicativos que ajudam a controlar o estoque, gerar relatórios, acompanhar as datas de validade e facilitar as atividades relacionadas ao estoque.

Fonte: Adaptado de Portal Ideia, 2024.

Com isso em mente, a tecnologia de gestão pode transformar significativamente a gestão financeira em sorveterias, consolidando dados de diferentes áreas da empresa e proporcionando uma visão holística e em tempo real das operações financeiras. Dessa forma, torna-se evidente a necessidade de um sistema integrado de gestão que possa unificar informações de diversas áreas — como finanças, vendas e produção — em um único local. Segundo Moraes (2020), a integração de dados em uma plataforma única e visualmente atraente facilita a compreensão dos gestores e auxilia na tomada de decisões.

Assim, para uma boa gestão financeira, monitorar indicadores de desempenho (KPI) que forneçam insights sobre a saúde financeira e operacional da sorveteria é essencial. De acordo com Lavy, Garcia e Dixit (2014) indicadores de desempenho autênticos, bem definidos e compatíveis podem facilmente ser transformados em estratégias através da análise e da tomada de decisões. Uma ferramenta útil para isso é o Dashboard, que, conforme Taborda e Tessele (2022), é um sistema específico de desempenho que inclui índices-chave baseados em metas ou objetivos. Além das funcionalidades básicas de controle, o sistema terá capacidade de gerar relatórios financeiros detalhados, que permitirão uma análise de custo-benefício por produto, previsão de tendências de mercado e planejamento estratégico. Esses relatórios podem incluir rentabilidade por linha de produto e projeções financeiras futuras para otimizar a tomada de decisão pelos gestores.

2.3 Sistema integrado de gestão financeira de uma sorveteria

A implementação de um sistema integrado de gestão financeira em uma sorveteria é uma solução estratégica que pode transformar significativamente a administração e a eficiência operacional do negócio. Esses sistemas de informação, também chamados de ERP (Enterprise Resource Planning ou Planejamento de Recursos Empresariais), consolida todas as informações e processos de diferentes áreas da empresa em uma única plataforma, proporcionando uma visão holística e detalhada das operações. Hoji (2014) afirma que os sistemas eletrônicos integrados são projetados para facilitar a gestão de transações e seus impactos por meio de processos de negócios, tornando-se ferramentas cruciais na administração de empresas.

De acordo com a Cigam (2023), um sistema ERP funciona coletando, armazenando e processando dados através de módulos em tempo real. Esse sistema registra e mantém informações precisas sobre todas as atividades e transações da empresa. Após o registro, o software organiza os dados de maneira que os usuários possam realizar análises, tomar decisões estratégicas e monitorar indicadores-chave. No contexto de uma pequena sorveteria, módulos de controle de custos, monitoramento da rentabilidade e gerenciamento do fluxo de caixa permitem uma gestão mais eficiente da operação da empresa. Assim, de acordo com a empresa Simpliza (2023), sistemas integrados para sorveterias permitiriam a alimentação de um painel administrativo. Esse painel permitirá visualizar relatórios detalhados sobre o desempenho do seu negócio, analisar os produtos mais vendidos e com maior rentabilidade, identificar tendências e tomar decisões estratégicas com base em dados concretos.

Uma implementação de um sistema integrado de gestão financeira pode maximizar a eficiência e a precisão nas operações financeiras de uma sorveteria. Um sistema integrado não apenas simplifica a coleta e análise de dados financeiros, mas também melhora a tomada de decisões e facilita a comunicação entre diferentes áreas do negócio. Hoji (2014) relata que as vantagens mais significativas de um sistema integrado incluem a otimização dos processos e a rapidez na disseminação das informações.

Porém, no estudo de Ferreira (2016), foi relatado que o principal motivo das empresas não adotarem sistemas de gestão financeira são os custos de manter um sistema dessa natureza. Corroborando com a autora, Contador e Contador (2011) afirmaram que as dificuldades são os elevados custos dos grandes pacotes comerciais disponíveis. Assim, o desenvolvimento de um sistema personalizado pode ser uma saída para as pequenas organizações, pois teria um custo e tempo de implantação menores, além de que teriam apenas as funções que sejam do interesse da empresa. Com isso, um sistema integrado de Gestão financeira feito particularmente para uma pequena sorveteria, pode ser uma opção interessante.

Em uma pequena sorveteria, a implementação de um sistema ERP pode ser dividida em três módulos principais: Controle de Custos, Monitoramento de Rentabilidade e Gerenciamento de Fluxo de Caixa, cada um com funções específicas que respondem aos principais desafios enfrentados por essas empresas.

3 DESENHO METODOLÓGICO

A pesquisa proposta é de natureza aplicada, direcionada à solução de problemas específicos encontrados na realidade da microempresa em questão. Segundo Gil (2017), pesquisas aplicadas visam resolver problemas identificados nas sociedades em que os pesquisadores vivem, buscando aplicar o conhecimento de forma prática e eficaz.

A abordagem metodológica escolhida foi qualitativa, conforme Lakatos e Marconi (2011), que afirmam que a pesquisa qualitativa visa à percepção da realidade. Os dados coletados foram provenientes de observação, onde o pesquisador interpretou, investigou e sistematizou o conhecimento do caso analisado para compreender o seu contexto. Isso permitiu uma análise detalhada das nuances e complexidades do contexto organizacional, proporcionando insights valiosos para a intervenção proposta.

Para alcançar esse objetivo, optou-se pelo tipo de pesquisa estudo de caso, que segundo Gil (2017) consiste no estudo profundo e exaustivo de um ou poucos casos, de maneira que permita seu amplo e detalhado conhecimento, permitindo uma análise detalhada e holística dos efeitos da intervenção proposta na microempresa de sorveteria.

.

3.1 Unidade de análise – a empresa

A unidade de análise deste estudo é uma microempresa familiar especializada na produção e venda de gelados comestíveis, localizada em Solânea, Paraíba. Fundada em 2017, é administrada pelo proprietário e sua família. Os produtos da empresa são comercializados através de três principais canais: diretamente ao consumidor em um salão de vendas, por atacado para outras empresas e/ou autônomos e por meio de vendas urbanas móveis realizada por vendedores autônomos em carrinhos temáticos da empresa. A microempresa se destaca por ser uma das apenas duas sorveterias na cidade que fabricam seus próprios produtos, indicando uma oportunidade substancial de crescimento no mercado local.

3.2 Coleta de Dados

A coleta de dados foi realizada utilizando entrevistas semi-estruturadas, análise de registros financeiros da empresa e observação direta das operações. No total, foram realizadas cinco entrevistas: duas com os gestores da microempresa, que eram os proprietários e responsáveis pela administração financeira e operacional, e três entrevistas com funcionários envolvidos diretamente nas atividades de produção e vendas, o que garantiu uma visão aprofundada dos processos internos e desafios financeiros enfrentados.

As entrevistas tiveram duração média de cinco minutos e seguiram um roteiro com perguntas abertas que abordavam aspectos como o controle de custos, fluxo de caixa, gestão de estoque e rentabilidade dos produtos. O objetivo era compreender as práticas financeiras e gerenciais atuais e identificar deficiências e áreas críticas que precisavam de melhorias.

Além das entrevistas, foi realizada uma análise detalhada dos registros financeiros disponíveis da empresa, incluindo Notas Fiscais, Notas de vendas e contas a pagar/receber dos últimos dois anos. Essa análise permitiu mapear a situação financeira atual da empresa e identificar padrões de comportamento financeiro ao longo do tempo, especialmente as baixas durante os períodos de baixa demanda devido à sazonalidade.

A observação direta complementou as entrevistas e a análise documental. Foram realizadas visitas à empresa ao longo de três semanas, com observações diárias das operações de produção e venda. Durante essas visitas, foi possível acompanhar de perto os processos de compra de insumos, produção de sorvetes e picolés, e atendimento ao cliente, além de observar a dinâmica do fluxo de caixa no dia a dia. A observação foi fundamental para entender a organização do trabalho e as práticas financeiras no cotidiano da microempresa.

3.3 Diagnóstico do problema na empresa

Na primeira etapa foram levantadas as necessidades informacionais do empreendedor requeridas para identificar quais eram os problemas enfrentados pela empresa e o que gerou essa situação. O diagnóstico foi conduzido através de análise de registros financeiros disponíveis, entrevistas semi-estruturadas e observações diretas das práticas de gestão correntes na empresa.

O diagnóstico inicial revelou uma série de desafios enfrentados pela microempresa de sorveteria, que impactavam diretamente sua capacidade de operar de maneira eficiente e lucrativa. Um dos principais problemas identificados foi a ausência de um sistema de custeio adequado para os produtos fabricados pela empresa. Isso resultava em uma falta de compreensão clara dos custos envolvidos na produção de sorvetes, desde a aquisição de matérias-primas até os custos de mão-de-obra e despesas operacionais. Sem essa visibilidade detalhada dos custos, os gestores não conseguiam determinar com precisão a rentabilidade de cada produto, tornando difícil a tomada de decisões estratégicas relacionadas a preços, promoções e investimentos em novos produtos.

Além disso, embora oferecesse uma ampla variedade de sabores de sorvetes e picolés, os gestores não tinham uma compreensão clara de quais produtos eram os mais lucrativos e quais poderiam estar gerando prejuízos. Isso dificultava a alocação eficiente de recursos e investimentos em produtos que poderiam ter um desempenho melhor no mercado. A falta de análise detalhada da rentabilidade dos produtos também limitava a capacidade da empresa de identificar oportunidades de crescimento e expansão em seu portfólio de produtos.

Outro problema significativo era a falta de controle adequado do fluxo de caixa da empresa. As entradas e saídas de dinheiro não eram registradas e monitoradas de forma sistemática, o que resultava em dificuldades para prever e gerenciar as necessidades de caixa da empresa. Isso se tornava especialmente problemático durante os períodos de baixa sazonalidade, quando as vendas diminuíam e as despesas operacionais continuavam a existir. A falta de previsibilidade do fluxo de caixa dificultava a capacidade da empresa de cumprir com suas obrigações financeiras, como o pagamento de fornecedores e despesas fixas, e podia levar a problemas de liquidez e até mesmo atrasos nos pagamentos.

3.4 Solução Adotada

A solução adotada para abordar os desafios financeiros enfrentados pela microempresa de sorveteria consiste na proposta de desenvolvimento de um sistema integrado de gestão financeira que atenda às necessidades identificadas durante o diagnóstico. O objetivo é fornecer uma proposta que auxilie no controle de custos, no monitoramento da rentabilidade e no gerenciamento do fluxo de caixa, mas o sistema em si não será desenvolvido durante esta pesquisa. A proposta foi realizada em três etapas principais: planejamento, desenvolvimento e avaliação.

Na fase de planejamento, foram identificadas as necessidades específicas da microempresa, com base nos dados coletados durante o diagnóstico do problema. Esta etapa envolveu:

- Levantamento de Requisitos: Entrevistas detalhadas com os gestores e funcionários para compreender suas necessidades e expectativas em relação ao sistema de gestão financeira.

- Definição dos Objetivos: Estabelecimento de objetivos claros e mensuráveis para o sistema, como a melhoria no controle de custos, aumento na precisão do monitoramento da rentabilidade e eficiência no gerenciamento do fluxo de caixa.

- Análise de Viabilidade: Avaliação das capacidades técnicas e financeiras da empresa para suportar a implementação do novo sistema.

Na fase de desenvolvimento foi criado a arquitetura geral do sistema e suas funcionalidades. Esta fase incluiu:

- Arquitetura Geral do sistema:A concepção teórica do sistema e a criação dos módulos de controle de custos, monitoramento da rentabilidade e gerenciamento do fluxo de caixa.

- Funcionalidades do sistema: Descrição das funcionalidades e interação dos módulos na operação do sistema. Essas funcionalidades foram delineadas para atender às necessidades levantadas na fase de planejamento.

A fase de avaliação da eficácia do sistema integrado de gestão financeira é focada nos benefícios estimados com base nas funcionalidades propostas e nas necessidades identificadas no diagnóstico. Esta análise permite prever os impactos positivos que a implementação do sistema traria para a empresa.

4 Análise dos Resultados

O procedimento de análise dos dados seguiu uma abordagem sistemática e detalhada para identificar as deficiências financeiras e operacionais da microempresa. Esse processo envolveu quatro etapas principais: categorização dos dados, análise temática, triangulação dos métodos de análise e estabelecimento de requisitos funcionais do sistema.

Na etapa de categorização dos dados, foi utilizada a técnica de codificação aberta, que segundo Lakatos e Marconi (2017) é um processo de leitura e segmentação dos dados em partes menores e identificáveis, chamadas de códigos. O objetivo é encontrar temas ou tópicos relevantes que surgem repetidamente nas respostas ou observações. Primeiramente, foram revisadas as transcrições das entrevistas e as notas de observação para entender o contexto e os principais pontos levantados. A leitura inicial permite que o analista identifique áreas gerais de interesse, sem ainda tentar classificá-las. Em seguida, foram destacados trechos específicos que mencionavam práticas de controle financeiro, dificuldades na gestão de estoque, controle de custos e fluxo de caixa. Cada trecho destacado foi marcado com um código que descrevesse o conteúdo de maneira curta, como “falta de controle de custos”, “problemas de fluxo de caixa” ou “necessidade de monitoramento da rentabilidade”. Após a codificação inicial, os códigos foram agrupados em categorias amplas, como Gestão de Custos, Fluxo de Caixa e Monitoramento da Rentabilidade. Esse agrupamento organizou os dados de forma que os padrões e temas principais pudessem ser visualizados e analisados em conjunto, conforme quadro 3 a seguir.

Quadro 3 – Codificação dos dados

Trecho da Entrevista/Observação Código Inicial (Codificação Aberta) Categoria Temática “Nós não temos um sistema para controlar os custos de cada produto.” Falta de controle de custos Controle de Custos “Tentamos calcular na mão, mas às vezes erramos, e isso afeta nosso preço de venda.” Erros manuais em cálculos financeiros Controle de Custos “Sempre ficamos sem insumos inesperadamente, porque não temos um controle de estoque automatizado.” Falta de controle de estoque Gestão de Estoque “Isso atrasa a produção e aumenta os custos.” Impacto no custo de produção Gestão de Estoque “No inverno, as vendas caem muito, e ficamos com dificuldades para cobrir as despesas fixas.” Sazonalidade e fluxo de caixa Fluxo de Caixa “Não temos uma previsão de fluxo de caixa para nos preparar para períodos de baixa demanda.” Ausência de previsão de fluxo de caixa Fluxo de Caixa Observação: “Não há registro automatizado de entradas e saídas de caixa, apenas anotações manuais em cadernos.” Falta de automação no controle financeiro Automação e Controle Financeiro Observação: “O controle manual do caixa gera inconsistências no monitoramento diário e aumenta o risco de erros financeiros.” Inconsistências no controle manual Automação e Controle Financeiro

Fonte: Elaborado pelo autor, 2024

A segunda etapa, análise temática consistiu em explorar mais profundamente os temas definidos na codificação aberta. Com as categorias principais (Gestão de Custos, Fluxo de Caixa e Monitoramento da Rentabilidade), foram observados padrões de resposta e comportamento. Com base nas categorias, foram destacados padrões que indicam problemas recorrentes, como a falta de controle de custos, escassez de insumos e impactos da sazonalidade no fluxo de caixa. Esses padrões ajudam a entender quais problemas são mais comuns e seus efeitos na operação, cada padrão foi analisado em termos de impacto direto na empresa. A análise temática evidenciou que a falta de ferramentas estruturadas gerava ineficiência no controle financeiro. Conforme quadro 4 a seguir.

Quadro 4 – Análise temática e identificação dos padrões

Categoria Temática Padrões Identificados Implicação na Empresa Controle de Custos Ausência de um sistema automatizado para controle de custos, resultando em cálculos manuais e erros frequentes Dificuldade em definir preços adequados e monitorar a rentabilidade real dos produtos Gestão de Estoque Escassez de insumos devido à falta de controle, causando atrasos na produção e aumento nos custos Aumento nos custos de produção e queda na eficiência operacional Fluxo de Caixa Sazonalidade impacta negativamente o fluxo de caixa, com dificuldades para cobrir despesas em períodos de baixa demanda Necessidade de planejamento para períodos sazonais com baixa receita Automação e Controle Financeiro Dependência de registros manuais para entradas e saídas financeiras, gerando inconsistências e erros Aumento do risco de erros e dificuldade no monitoramento financeiro diário

Fonte: Elaborado pelo autor, 2024.

A etapa de triangulação dos métodos de análise foi aplicada para cruzar as informações obtidas por diferentes métodos (entrevistas, registros financeiros e observação direta). Esse processo conferiu maior validade às informações, já que permitiu verificar a consistência entre as percepções dos entrevistados e os dados reais da empresa. Por exemplo, ao comparar os relatos dos gestores sobre dificuldades de controle de custos com os dados financeiros reais, foi possível confirmar a ausência de um sistema de registro eficaz. A triangulação permitiu confirmar, por exemplo, que os problemas de rentabilidade estavam relacionados tanto à falta de um sistema de custeio como à ausência de indicadores de desempenho financeiro. Essa confirmação forneceu evidências claras das áreas que precisavam de melhorias. Conforme quadro 5 a seguir.

Quadro 5 – Triangulação dos métodos de análise

Fonte de Dados Padrão Observado Confirmação de Problema (Intersecção entre Fontes) Conclusão Entrevistas (Gestores) Dificuldades em controlar custos de produção Confirmado em observação direta: cálculos manuais são comuns e propensos a erros Necessidade de um módulo de controle de custos automatizado Entrevistas (Funcionários) Falta de controle de estoque causa atrasos na produção Observado diretamente: estoque desorganizado e falta de sistema de monitoramento Necessidade de um módulo de gestão de estoque Registros Financeiros Fluxo de caixa irregular, especialmente em períodos sazonais Entrevistas e observações revelam impacto da sazonalidade no caixa Necessidade de um módulo de previsão e controle de fluxo de caixa Observação Direta Anotações manuais geram inconsistências no controle financeiro Entrevistas confirmam erros frequentes devido à falta de automação Necessidade de automação e relatórios financeiros diários

Fonte: Elaborado pelo autor, 2024.

Com base nas deficiências observadas nas etapas anteriores, foi definida a lista de funcionalidades que o sistema integrado precisaria oferecer para atender às necessidades da empresa: Controle de Custos: Para gerenciar insumos e calcular automaticamente os custos de cada lote produzido. Monitoramento da Rentabilidade: Para calcular e monitorar a margem de lucro, oferecendo uma visão clara sobre a lucratividade de cada produto. Gerenciamento do Fluxo de Caixa: Para consolidar entradas e saídas financeiras e gerar projeções de fluxo de caixa. Relatórios Automatizados: Para fornecer análises financeiras rápidas e detalhadas.

4.1 Arquitetura Geral do Sistema

Com base na análise dos resultados, o sistema integrado de gestão financeira para a sorveteria pode ser focado em três módulos principais:

-Módulo de Controle de Custos (MCC)

-Módulo de Monitoramento de Rentabilidade (MMR)

-Módulo de Gerenciamento de Fluxo de Caixa (MGFC)

Cada módulo é projetado para atender às necessidades identificadas durante o diagnóstico, garantindo que a empresa disponha de ferramentas eficazes para otimizar seus processos operacionais e financeiros. A lógica de integração permitirá que os dados inseridos em um módulo sejam compartilhados com os outros, formando um sistema robusto e eficiente.

Para operacionalizar o sistema, o primeiro passo é alimentar um banco de dados com todos os insumos e processos utilizados na produção. Isso inclui informações detalhadas sobre ingredientes, embalagens, mão de obra, e custos operacionais. Assim, o sistema fornecerá uma visão completa e precisa dos custos envolvidos em cada etapa de produção e permitirá uma gestão integrada e automatizada de custos, rentabilidade e fluxo de caixa.

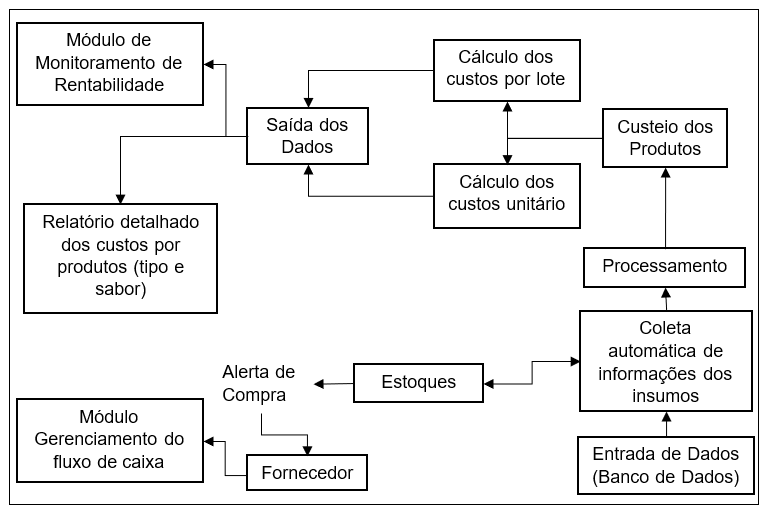

4.1.1 Módulo Controle de Custos (MCC)

O Módulo de Controle de Custos (MCC) é responsável pelo gerenciamento completo dos insumos utilizados na produção e da gestão de estoque. Ele faz o registro detalhado de todos os materiais, mão de obra, e custos indiretos envolvidos em cada produto fabricado. O MCC é integrado a um banco de dados central, que armazenará informações sobre cada insumo, como quantidades compradas, variações de preço e prazos de validade.

O MCC funcionará nas seguintes etapas:

– Entrada de Dados: As informações de compras de matérias-primas, custos operacionais e outros insumos serão automaticamente inseridas no sistema via integração com o Banco de Dados

– Processamento: O MCC calculará os custos de cada lote produzido, associando os insumos utilizados a cada linha de produto. Para isso, ele utiliza fórmulas específicas para cada produto, considerando as quantidades exatas de insumos necessários.

– Saída de Dados: A saída gerada pelo MCC é a composição detalhada dos custos por produto, que será automaticamente transmitida para o Módulo de Monitoramento de Rentabilidade (MMR). Essa comunicação permite que o MMR calcule com precisão a margem de lucro de cada item.

Além disso, o MCC enviará alertas para o Módulo de Gerenciamento de Fluxo de Caixa (MGFC) sempre que houver variações significativas nos custos dos insumos, afetando o planejamento financeiro. Na figura 1 abaixo, apresenta-se o fluxograma do Módulo de Controle de Custos (MCC).

Figura 1 – Módulo de controle de custos

Fonte: Elaborado pelo autor, 2024

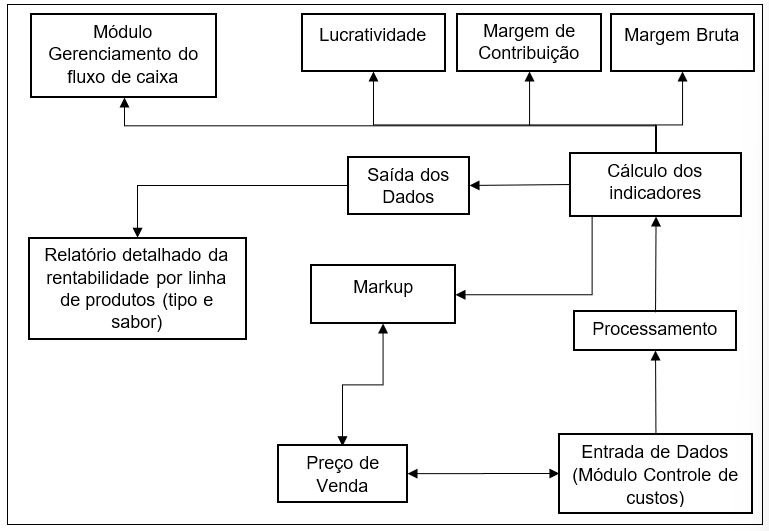

4.1.2 Módulo de Monitoramento de Rentabilidade (MMR)

O Módulo de Monitoramento de Rentabilidade (MMR) é o responsável por calcular e monitorar a margem de lucro e a performance financeira de cada produto. Ele fará uso das informações de custo recebidas do MCC para analisar a viabilidade de cada item da linha de produção, como sorvetes e picolés.

O MMR funcionará nas seguintes etapas:

– Entrada de Dados: O MMR recebe informações de custo por produto do MCC e dados de vendas reais integrados ao sistema de ponto de venda (PDV).

– Processamento: Com base nos dados de custo e preço de venda, o MMR calcula automaticamente a margem bruta, o markup, a margem de contribuição e outros indicadores de desempenho financeiro para cada produto. Além disso, realiza uma análise contínua dos dados para identificar variações de rentabilidade.

– Saída de Dados: Os resultados são transmitidos para o MGFC, que utiliza essas informações para ajustar o planejamento financeiro e as previsões de fluxo de caixa, considerando os produtos mais e menos rentáveis.

O MMR também emite relatórios detalhados e previsões de lucros futuros, baseando-se em dados históricos e nas tendências observadas no mercado. Na figura 2 a seguir, é exibido o fluxograma do Módulo de Monitoramento de Rentabilidade (MMR)

Figura 2 – Módulo Monitoramento da Rentabilidade

Fonte: Elaborado pelo autor, 2024.

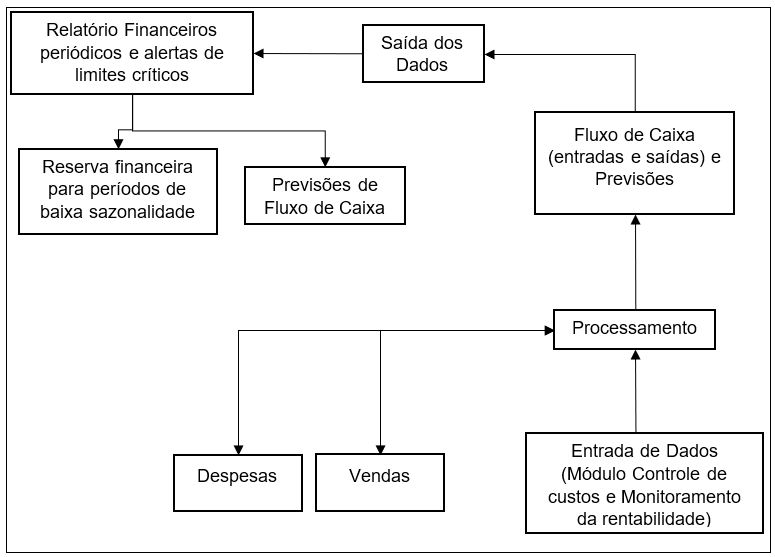

4.1.3 Módulo de Gerenciamento de Fluxo de Caixa (MGFC)

O Módulo de Gerenciamento de Fluxo de Caixa (MGFC) controla as movimentações financeiras da empresa, garantindo que as entradas e saídas de recursos financeiros sejam monitoradas de forma eficiente. Ele é responsável por consolidar as informações vindas dos outros módulos, a fim de gerar previsões financeiras e alertas automatizados sobre possíveis déficits de caixa.

O MMR funcionará nas seguintes etapas:

– Entrada de Dados: O MGFC receberá dados do MMR (rentabilidade dos produtos) e do MCC (custos de insumos e produção), além de dados de vendas e despesas gerais do sistema.

– Processamento: O módulo consolida as informações financeiras, realizando cálculos de fluxo de caixa com base nas vendas reais e nas despesas operacionais. O sistema gerará previsões automáticas para períodos futuros, considerando sazonalidades e padrões de compra e venda.

– Saída de Dados: O MGFC fornece relatórios financeiros periódicos, que incluem previsões de caixa, projeções de fluxo e indicadores de liquidez. Além disso, ele emitirá alertas quando os níveis de caixa atingirem limites críticos ou quando houver a necessidade de fazer ajustes financeiros, como renegociar prazos com fornecedores. Abaixo, encontra-se na figura 3 o fluxograma do Módulo de Gerenciamento de Fluxo de Caixa (MGFC)

Figura 3 – Módulo Gerenciamento do Fluxo de Caixa

Fonte: Elaborado pelo autor, 2024.

4.2 Funcionalidades do Sistema

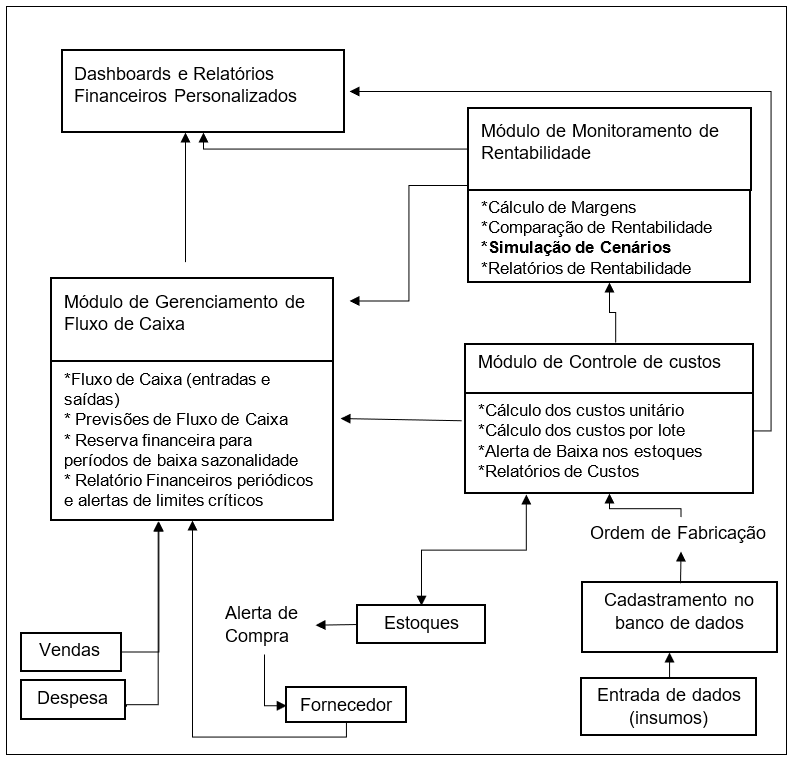

O sistema integrado de gestão financeira será desenvolvido para fornecer funcionalidades robustas e automatizadas, otimizando o controle dos processos financeiros, operacionais e estratégicos da sorveteria. Cada módulo será interdependente, garantindo uma troca constante de dados entre os processos e facilitando a tomada de decisões com base em informações precisas e em tempo real. A seguir, a figura 4 ilustra o fluxograma do sistema integrado de gestão financeira proposto, representando as interações entre os módulos principais e o fluxo contínuo de dados entre os processos de custos, rentabilidade e fluxo de caixa

Figura 4 – Concepção do sistema de gestão financeira

Fonte: Elaborado pelo autor, 2024.

O sistema começará com o Controle Automatizado de Custos, que permitirá o cadastro detalhado de todos os insumos, desde matérias-primas e embalagens até a mão de obra envolvida na produção. Esses insumos serão monitorados em tempo real, atualizando automaticamente quantidades disponíveis, custos de aquisição e prazos de validade. Com a ordem de produção, o sistema calculará automaticamente os custos de produção por produto, com base nas quantidades exatas de insumos utilizados em cada lote, proporcionando uma visão precisa dos gastos envolvidos. Ele também permitirá uma análise detalhada dos custos fixos e variáveis, separando despesas como aluguel das variáveis, como o custo de matérias-primas, o que facilitará o controle financeiro e a otimização de custos.

Esses dados serão integrados ao Módulo de Monitoramento de Rentabilidade, responsável por calcular a margem de lucro bruta e líquida de cada produto, além de calcular a margem de contribuição, permitindo uma análise clara de quanto cada produto contribui para cobrir os custos fixos e gerar lucro. O sistema fornecerá comparações visuais da rentabilidade entre diferentes produtos, como sorvetes tradicionais, premium e picolés, ajudando a identificar quais itens oferecem maior retorno financeiro. Além disso, o Módulo de Monitoramento de Rentabilidade permitirá simular cenários financeiros, como variações no custo dos insumos ou nos preços de venda, possibilitando que os gestores antecipem os impactos dessas mudanças na rentabilidade e façam ajustes estratégicos antes que as alterações ocorram.

As informações de rentabilidade, assim como os custos de produção calculados no MCC, serão automaticamente transmitidas para o Módulo de Gerenciamento de Fluxo de Caixa. Este módulo consolidará todas as informações financeiras, realizando cálculos de fluxo de caixa com base nas vendas, nas despesas operacionais e nas previsões de receita futura. O sistema gerará previsões automáticas de fluxo de caixa, levando em conta a sazonalidade da demanda e os padrões históricos de venda, ajudando os gestores a se prepararem para períodos de maior ou menor receita. Ele também auxiliará no planejamento de reservas financeiras, garantindo a solvência da empresa em meses de baixa demanda. O Módulo de Gerenciamento de Fluxo de Caixa emitirá alertas automáticos sempre que os níveis de caixa atingirem limites críticos, permitindo que os gestores tomem medidas rápidas, como renegociar prazos com fornecedores ou ajustar investimentos.

O sistema contará com Dashboards e Relatórios Financeiros Personalizados, detalhando os custos de produção e a rentabilidade de cada produto. Esses relatórios permitirão uma análise rápida dos resultados financeiros e o acompanhamento da evolução do desempenho ao longo do tempo, com comparativos de variações de custos e margens de lucro entre diferentes períodos, categorias de produtos ou insumos. A integração dos módulos facilitará a exportação dos dados para planilhas ou sistemas externos, otimizando o uso em auditorias e contabilidade.

A interface será personalizável, com um Painel de Controle Interativo que consolidará as principais métricas financeiras e operacionais em um único lugar, permitindo a visualização em tempo real de informações como fluxo de caixa, rentabilidade dos produtos, níveis de estoque e outros indicadores essenciais. O sistema incluirá Automação e Alertas Inteligentes. Variações significativas nos custos de insumos ou na produção gerarão alertas automáticos para que ajustes sejam feitos antes de impactar a rentabilidade. O controle de estoque integrado emitirá alertas quando os níveis de insumos atingirem níveis críticos, garantindo a continuidade da produção. As funcionalidades poderão ser ajustadas conforme as necessidades da empresa, proporcionando maior precisão na tomada de decisões estratégicas.

Com a interação fluida entre os módulos de controle de custos, monitoramento de rentabilidade e gerenciamento de fluxo de caixa, o sistema proporcionará uma visão completa e integrada de todos os processos da sorveteria. Isso permitirá que os gestores tenham controle total sobre as operações financeiras, otimizem os custos e maximizem a rentabilidade da empresa de forma eficiente e automatizada.

4.3 Benefícios para a Empresa

A implementação do sistema integrado de gestão financeira trará diversos benefícios para a sorveteria, resolvendo os principais problemas identificados no diagnóstico, além de otimizar processos e melhorar a tomada de decisões estratégicas. Um dos maiores desafios era o controle impreciso dos custos de produção, que gerava desperdícios e desconhecimento dos gastos reais. Com o Módulo de Controle de Custos (MCC), os insumos serão monitorados e os custos calculados automaticamente, fornecendo uma visão detalhada e atualizada de cada produto. Isso permitirá identificar oportunidades para reduzir desperdícios e ajustar práticas de compra e produção, aumentando a eficiência.

Outro problema diagnosticado foi a falta de clareza sobre a rentabilidade dos produtos, o que dificultava a gestão estratégica. O Módulo de Monitoramento de Rentabilidade (MMR) solucionará essa questão ao fornecer análises precisas sobre a margem de lucro de cada item, permitindo identificar os produtos mais lucrativos e ajustar aqueles que demandam melhorias, seja nos custos de produção ou nos preços de venda. Isso permitirá otimizar o portfólio de produtos e aumentar continuamente a margem de lucro, além de facilitar a simulação de cenários financeiros para ajustes rápidos conforme as mudanças de mercado.

No gerenciamento do fluxo de caixa, o sistema trará previsibilidade, especialmente nos períodos de baixa demanda. Com o Módulo de Gerenciamento de Fluxo de Caixa (MGFC), a empresa poderá prever suas necessidades financeiras com base em dados históricos e sazonais, criando reservas financeiras e evitando problemas de liquidez. Essa previsibilidade reduzirá significativamente os riscos financeiros, garantindo a cobertura das despesas operacionais sem recorrer a capital de emergência.

Além disso, a automação dos processos reduzirá erros operacionais, minimizando a intervenção manual e eliminando inconsistências nos dados financeiros. Isso resultará em uma operação mais eficiente e precisa, com menor risco de falhas e retrabalho, permitindo que os gestores se concentrem em atividades estratégicas. Por fim, o sistema será um suporte crucial para enfrentar a sazonalidade, uma das principais preocupações da empresa. A previsão de fluxo de caixa e a criação de reservas permitirão um planejamento eficaz para os períodos de menor demanda, ajustando a produção e otimizando os recursos. Isso garantirá a estabilidade financeira mesmo em meses de vendas reduzidas, assegurando a continuidade saudável da operação ao longo do ano.

A integração entre os módulos proporcionará aos gestores uma visão completa e em tempo real da saúde financeira da empresa, consolidando dados de custos, rentabilidade e fluxo de caixa em um único sistema. Isso permitirá que decisões estratégicas, como ajustes de preços, negociações com fornecedores e investimentos em novos produtos, sejam tomadas de forma mais rápida e segura, aumentando a competitividade da sorveteria.

5 Conclusão

Este trabalho teve como objetivo propor o desenvolvimento de um sistema integrado de gestão financeira para uma microempresa do setor de sorvetes, visando otimizar o controle de custos, monitorar a rentabilidade e gerenciar o fluxo de caixa de forma eficiente. Através da análise da empresa estudada, foi possível identificar problemas significativos relacionados à falta de um sistema eficaz de gestão financeira, impactando diretamente na sustentabilidade e eficiência operacional.

A implementação do sistema proposto, dividido nos três módulos de Controle de Custos, Monitoramento de Rentabilidade e Gerenciamento de Fluxo de Caixa, oferece uma solução prática para esses problemas. Cada módulo foi concebido para atender às necessidades específicas da empresa, garantindo que as informações financeiras fluam de forma integrada e automatizada. O sistema permitirá à empresa otimizar seus processos operacionais, reduzir erros e tomar decisões baseadas em dados precisos e atualizados, gerando ganhos em eficiência e competitividade. Além de resolver os problemas identificados, o sistema traz benefícios estratégicos, como a previsibilidade financeira, a criação de reservas para enfrentar períodos de sazonalidade e a automação de processos críticos. Esses avanços contribuirão para a sustentabilidade financeira da sorveteria, tornando-a mais preparada para lidar com as variações do mercado e para crescer de maneira planejada.

A pesquisa realizada contribui para a literatura acadêmica ao focar nas peculiaridades da gestão financeira de sorveterias, um tema pouco explorado. Ao propor um sistema integrado o trabalho oferece uma abordagem inovadora para a gestão financeira de sorveterias, sugerindo que soluções tecnológicas customizadas podem desempenhar um papel crucial na sobrevivência e no sucesso dessas empresas.

Como limitação, o trabalho apresenta apenas a proposta de desenvolvimento do sistema, sem a implementação prática. Para pesquisas futuras, sugere-se a continuidade deste estudo com a implementação prática do sistema proposto, o que permitirá a validação empírica de sua eficácia, além de pesquisas futuras que explorem outras áreas de gestão em microempresas alimentícias.

REFERÊNCIAS

ABIS. Associação Brasileira de Industrias e do Setor de Sorvetes. Série da Produção e Consumo de Sorvetes no Brasil. ABIS, 2023. Disponível em: https://abis.com.br/mercado/ . Acessado em: 29 de mar. de 2024.

CIGAM. O que é ERP? Porque é importante ter um ERP? Como escolher o Melhor ERP?. CIGAM, 2023. Disponível em: https://www.cigam.com.br/blog/306/o-que-e-erp. Acesso em: 23 de abr. 2024.

CONTADOR, J. L.; CONTADOR, J. C. Sistema de gestão financeira e de produção integrados para empresas de pequeno porte. 2011. Disponível em:https://www.researchgate.net/publication/228831467_Sistema_de_gestao_financeira_e_de_producao_integrados_para_empresas_de_pequeno_porte. Acesso em: 25 abr. 2024

FERNANDES, Lady Anne Frota. ANÁLISE ECONÔMICO-FINANCEIRA DE UMA PEQUENA INDÚSTRIA FAMILIAR DO SEGMENTO DE GELADOS COMESTÍVEIS. 2019. Disponível em: http://repositorioinstitucional.uea.edu.br//handle/riuea/5132. Acesso em: 31 mar. 2024.

FERREIRA, Luciana Nunes. GESTÃO FINANCEIRA EM MICRO E PEQUENOS NEGÓCIOS: UM ESTUDO EM EMPRESAS DA ASSOCIAÇÃO DOS PRODUTORES DE DOCES DE PELOTAS. 2016. Disponível em: https://repositorio.unisc.br/jspui/handle/11624/1445. Acesso em: 17 abr. 2024

FERRONATO, Airto João. Gestão contábil-financeira de micro e pequenas empresas: sobrevivência e sustentabilidade. 2. ed. São Paulo: Atlas, 2015.

FISPAL SORVETES. Ideias para sorveteria no inverno: como atrair e encantar os consumidores na estação mais fria do ano. FISPAL SORVETES, 2023. Disponível em https://www.foodconnection.com.br/sorvetes/ideias-para-sorveteria-no-inverno-como-atrair-e-encantar-os-consumidores-na-estacao-mais. Acesso em: 23 de abr. 2024

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 6. ed. São Paulo: Atlas, 2017.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson Prentice Hall, 2010.

HOJI, Masakazu. Administração financeira na prática: Educação financeira corporativa e gestão financeira pessoal. 5ª ed. São Paulo: Atlas 2014.

JUNIOR, João Paulo Bezerra do Nascimento. Principais fatores que causam a mortalidade das micro e pequenas empresas do seguimento de gelados comestíveis. 2018. Disponível em: http://hdl.handle.net/11422/11723. Acesso em: 14 abr. 202414 abr. 2024

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Técnica de pesquisa: planejamento e execução de pesquisas, amostragens e técnicas de pesquisa, análise e interpretação de dados. 7. ed. São Paulo: Atlas, 2011.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Metodologia Científica. 7. ed. São Paulo: Atlas, 2017.

LAM, Miranda; GUO, Hongtao; MCGEE, Paul. Accounting toward sweet success: Treadwell’s Ice Cream.2017. Disponível em: http://dx.doi.org/10.1108/TCJ-05-2015-0013. Acesso em: 13 de maio de 2024.

LAVY, Sarel; GARCIA, Jhon A.; DIXIT, Manish K. Establishment of KPIs for facility performance measurement: review of literature. 2010. Disponível em: https://doi.org/10.1108/02632771011057189. Acesso em: 13 de maio de 2024.

LUCATO, Wagner Cezar. Gestão de pequenas e médias empresas: como resolver questões financeiras sem traumas. São Paulo: Fênix Edições, 2003.

MATHIAS, Aline Nogueira. ANÁLISE DE CUSTOS: um estudo de caso na sorveteria café. 2017. Disponível em: https://cepein.femanet.com.br/BDigital/arqTccs/1411390572.pdf. Acesso em: 31 mar. 2024.

MORAES, Matheus Gomes Ferreira de. A ferramenta POWER BI utilizada na gestão financeira como auxílio na tomada de decisão. 2020. Disponível em: http://repositorio.unitau.br/jspui/handle/20.500.11874/6546. Acesso em: 14 de maio de 2024.

NETO, João Saraiva Leão. GERENCIAMENTO DE CUSTOS APLICADO PELO MÉTODO DOS CENTROS DE CUSTOS EM UMA INDÚSTRIA DE SORVETES. 2017. Disponível em: http://dspace.sti.ufcg.edu.br:8080/jspui/handle/riufcg/4780. Acesso em: 25 abr. 2024.

PORTAL IDEIA. Básico em Fabricação de Sorvete. 2024. Disponível em: https://portalidea.com.br/cursos/bsico-em-fabricao-de-sorvetes-apostila05.pdf. Acesso em: 14 de maio de 2024.

QUEIROZ, Raquel Oliveira de. Análise de custo volume e lucro na produção de sorvetes. 2022. Disponível em: https://ri.unir.br/jspui/handle/123456789/3843. Acesso em: 25 abr. 2024.

SEBRAE. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Sobrevivência das empresas no Brasil. SEBRAE, 2023. Disponível em: <https://sebrae.com.br/sites/PortalSebrae/artigos/a-taxa-de-sobrevivencia-das-empresas-no-brasil,d5147a3a415f5810VgnVCM1000001b00320aRCRD> Acesso em: 29 de mar. de 2024.

SEBRAE. Transformação Digital nas MPES. SEBRAE, 2018. Disponível em: https://datasebrae.com.br/documentos2/pesquisas/Transformacao-TIC/Transformaacao-Digital-das-MPE-2018_Completa.pdf. Acesso em: 19 de abr. 2024

SEBRAE. Transformação Digital nas MPES. SEBRAE, 2023. Disponível em: https://datasebrae.com.br/wp-content/uploads/2023/12/relatorio_TIC_2023_v6-Relatorio-Completo.pdf. Acesso em: 19 de abr. 2024

SIMPLIZA Sistema para gestão de Sorveterias e Açaiterias: Ferramentas para organizar as vendas. SIMPLIZA, 2023. Disponível em: https://blog.simpliza.com.br/ferramentas/sistema-sorveteria-ferramentas-organizar-vendas/. Acesso em: 15 de maio de 2024

TABORDA, Mirian; TESSELE, Vinicius. APLICAÇÃO DE DASHBOARD PARA ANÁLISE DE CUSTOS. 2022. Disponível em: https://doi.org/10.47820/recima21.v3i1.2332.Acesso em: 14 de maio. 2024.

TASSI, Wilmo Graminho. Elaboração de um sistema de custos e preços para uma sorveteria. 2013. Disponível em: https://bibliodigital.unijui.edu.br/items/28eec463-8a2f-4cb4-aca2-94051348aa2b . Acesso em: 31 mar. 2024

TUBIN, Larissa. Proposta de melhoria estrutural e operacional para a empresa de sorvetes Verão. 2019. Disponível em: https://rd.uffs.edu.br/handle/prefix/3283. Acesso em: 14 de maio de 2024.

[1] Aluno de Graduação em Ciências Contábeis na Universidade Estadual da Paraíba (UEPB) –Campus І. E-mail: italoebp@gmail.com. ORCID: https://orcid.org/0009-0006-7910-1294

[2] Doutoranda em Ciências Contábeis pela Universidade de Brasília-UnB, Mestre em Ciências Contábeis pelo Programa de Pós-Graduação em Ciências Contábeis da Universidade Federal da Paraíba-UFPB.

E-mail: kamillabrrt@gmail.com. ORCID: https://orcid.org/0000-0002-0030-1706

[3] Pós-doutor em Controladoria e Contabilidade pelo Departamento de Contabilidade e Atuária da FEA/USPE-mail: mamadoudieng@face.ufmg.br. ORCID: https://orcid.org/0000-0002-5990-8019

[4] Mestre em Contabilidade pela Universidade Federal da Paraíba (UFPB). Email: gabrieljesus55@hotmail.com.ORCID: https://orcid.org/0000-0002-3092-5368

[5] Doutorando em Ciências Contábeis (PPGCont/ UnB). Mestre em Ciências Contábeis pela Universidade Federal da Paraíba. E-mail: diego.mentor@hotmail.com. ORCID: https://orcid.org/0000-0003-2834-9143