REGISTRO DOI: 10.5281/zenodo.7195913

Autor:

Erik Antônio Araújo De Pinho1

Orientadora:

Vera Mônica Queiróz Fernandes Aguiar

RESUMO

Uma das formas de desenvolvimento de uma região ou país deve ser traduzida pelos incentivos tributários que são assegurados pela legislação brasileira. Tais incentivos podem ser ofertados pelas iniciativas pública e privada, individual ou em parceria a depender do segmento e tipo de atividade. Diante desta premissa, este trabalho busca evidenciar como os incentivos fiscais da Área de Livre Comércio (ALC) de Guajará-Mirim, tem contribuído para o desenvolvimento da região, discorrendo sobre as possibilidades, limitações e desafios, sob a ótica das empresas/empresários que ali se instalaram atraídos por tais incentivos, apresentando as formas de tratamento fiscal da legislação. Cabe salientar que a ALC de Guajará-Mirim é a única regulamentada no Estado de Rondônia e foi estabelecida pela característica fronteiriça com a Bolívia. A pesquisa é um estudo de caso qualitativo e quanto aos seus objetivos foi classificada como descritiva, com foco aos objetivos estabelecidos no projeto. Dentre os resultados destacam-se que a maior atratividade de empresas/empresários para se instalarem no município foi a concessão do benefício fiscal, a redução da carga tributária e desoneração, o que resultou em abertura de empresas e comércios, o que não fortaleceu o desenvolvimento da região como se previa, pela falta de políticas públicas e governamentais.

Palavras-chave: Área de Livre Comércio; Guajará-Mirim; Incentivo Fiscal; Desoneração.

1. INTRODUÇÃO

Gonçalves (2010), afirma que embora a arrecadação de impostos seja uma obrigatoriedade do estado para cumprir sua função social com a população, cabe analisar cenários em que a abdicação desse recolhimento, poderá desenvolver social e economicamente a região privilegiada, objetivo da proposta das Áreas de Livre Comércio – ALC nas regiões fronteiriças. Os tributos municipais, estaduais e federais são regulamentados por Lei e utilizados para custearem as despesas do Estado. Na esfera estadual destaca-se o Imposto sobre Circulação de Mercadorias – ICMS, que incide sobre produto ou serviço tributável que circula entre cidades, estados ou de pessoas jurídicas para físicas. Esse imposto configura-se um dos maiores atrativos para a implantação das Áreas de Livre Comércio nas regiões fronteiriças do país.

Com o intuito de desenvolver o estado de Rondônia, com a implantação de políticas públicas de desenvolvimento regional, foi criada Área de Livre Comércio de Guajará Mirim, através da Lei nº 8.210, de 19/07/1991. O principal estímulo para esta ação foi a isenção do ICMS, para mercadorias, revendidas, produzidas e consumidas no município, o que foi comemorado por empresários e moradores da cidade. Estímulos dessa natureza são classificados como incentivo fiscal, que fortalecem as iniciativas públicas e privadas para o desenvolvimento econômico dos estados das federações brasileiras (STROMDAHL, 2006).

Além de fazer fronteira com a Bolívia, o município de Guajará- Mirim foi selecionado com intuito de revitalizar um dos municípios mais antigos do Estado de Rondônia[1]. Fronteira com a cidade boliviana de Guayaramirim (Bolívia) e com poucas alternativas no setor produtivo, a ALC, buscou na década de 90 estimular a economia local, atrair empresas para gerar empregos à população. Sobre isso, Farias (2014) acrescenta que essa relação entre contribuinte e estado deve ser transparente, com a devida clareza sobre o emprego dos recursos que estão sendo arrecadados, possibilidade que pode ser fortalecida, segundo o autor pela educação fiscal.

Em virtude da relevância das temáticas sobre a desoneração fiscal e desenvolvimento socioeconômico das regiões na Amazônia, este trabalho de conclusão se propôs a apresentar a perceção dos empresários que foram atraídos pelos incentivos fiscais da ALC de Guajará- Mirim, discorrendo sobre vantagens, limitações, desafios, com foco para a área comercial. O levantamento dos empresários foi feito junto a Associação Comercial e Industrial de Guajará- Mirim – ACISGM, que foram contemplados com a Lei 8.210/91, que prevê isenção do Imposto sobre Produtos Industrializados – IPI e ICMS.

A pesquisa visou ainda apresentar a matéria tributária, com foco para a legislação que incentivam as atividades comerciais, tais como o Decreto 16.411/2011, o convênio ICMS 65/88, a Lei 10.996/2004 e o Decreto Federal 7.212/2010 que foi agregada à Lei de criação da ALC de Guajará-Mirim. Além disso, a pesquisa apresenta uma discussão sobre a relação dos incentivos fiscais e a atividade comercial praticada no município com o amparo da desoneração prevista para região.

2. FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica da pesquisa foi divida em três seções, com o intuito de subsidiar a discussão sobre os dados levantados e apresentar um itinerário bibliográfico que contribua com os debates sobre o tema. A primeira seção foi dedicada a trazer considerações importantes sobre A história da tributação do Brasil

2. 1 A tributação na história do Brasil: algumas considerações

O Brasil é um país que opera com uma das maiores cargas tributárias no mundo. Essa é uma herança do Brasil Colônia, tendência que foi ampliada e que hoje é uma das despesas mais sentidas pelos seus cidadãos. Existem os impostos diretos, obrigatórios e pagos diretamente pelo contribuinte e os indiretos, que incidem sobre o pagamento à terceiros. Logo, é correto afirmar que não é impossível um (a) brasileiro (a) viver sem pagar impostos.

Assim, para discorrer sobre a questão fiscal no Brasil, faz-se necessário conhecer um pouco de sua historicidade e evolução no país, a partir da obrigatoriedade na Constituição Federal. Observa-se que o primeiro apontamento da Constituição Federal de 1988 em relação ao recolhimento de impostos, encontra-se em seu 1º artigo, que passa a retratar a cidadania por intermédio de um relação jurídico-política entre o Estado e o Cidadão, no que diz respeito aos direitos e às obrigações. Esta relação formaliza o papel dos indivíduos como contribuintes, dentro de uma proposta de interdependência.

Em um breve resgate histórico é fácil perceber que a história fiscal no Brasil se inicia de forma conflituosa, obscura e inconsistente no período pré-colonial, com a exploração do Pau Brasil, onde além do pagamento dos arrendamentos, a Coroa Portuguesa cobrava um alto percentual em matéria prima. Para Salgado (1985), essa exploração à título de “cobrança de impostos” se prorrogou às outras riquezas das capitanias, inserindo até apropriação de terras de seus proprietários, na ocasião de recusa (1530-1548). Aludida tributação adotava-se a tudo que possuia valor comercial à época, inclusive o tráfico negreiro, o açúcar do gado, ouro, tabaco e algodão, ou seja, o critério para tributação era a possibilidade da atividade/ produto ter valor comercial.

Um aspecto que chama atenção nesse período é que as taxas oscilavam de acordo com interesse do fisco português, que impunha altos percentuais aos produtos à título de tributação. Essa dinâmica se arrastou por pelo menos três séculos (1500-1822), com especificidades de acordo com a organização política e econômica que o país era submetido. Com o final da era colonial, mudanças significativas foram implantadas no que diz respeito ao recolhimento de impostos no Brasil, dentre as quais destacam-se a criação do Conselho Ultramarino, do Conselho da Fazenda e de Alfândegas em nível de capitanias. Essa estruturação visou formalizar a cobrança de impostos de forma padronizada com as posses e o ramo de atividade desenvolvida.

As primeiras décadas do século XIX foram marcadas por transformações políticas, sociais e econômicas, incluindo a independência do Brasil em 1822. A economia foi fortalecida pela abertura dos portos às nações amigas, que pôs fim no isolamento do Brasil, imposto por sua condição de colônia, o que permitiu as relações comerciais em nível internacional. Com isso, o monopólio e os privilégios das metrópoles começaram a ruir e as diretrizes do capitalismo aos poucos vai ganhando espaço.

Com o advento do Brasil Império fortaleceu-se a necessidade de organizar a máquina administrativa, a considerar que o país atravessava uma grave crise econômica e o sistema tributário se apresentava precário, devido a ausência de sistematização das despesas e receitas. Em conformidade com Ferreira (1986) a nova nação brasileira mostra-se com um panorama tributário escasso, o que obstava o crescimento econômico do país. Já no Brasil República a Constituição de 1891 passou a restringir a competência tributária à União e aos Estados que, desde 1922 passou a estabelecer o Imposto de Renda – IR[2], com recolhimento anual por toda pessoa física e jurídica que reside no território brasileiro.

No ano de 1937, os direitos trabalhistas do governo Getúlio Vargas vieram trazer uma nova organização ao texto constitucional no tocante aos aspectos tributários, o que foi tido como um enorme avanço para a época, porque foi fixado um valor para o salário mínimo, jornada de trabalho de oito horas diária, repouso semanal remunerado, décimo terceiro salário, entre outras conquistas. O golpe militar de1964 permitiu a ampliação de crédito, concentração de renda e fortalecimento da economia brasileira para o mercado internacional. Ferreira (1986), enfatiza que no período de 1969 a 1973, essa trilogia econômica consentiu um milagre no brasileiro[3]. Vê-se que nesse período ainda foi implantado o Imposto Sobre Produtos Industrializados- IPI, que não veio a atender de forma adequada à sua proposta, posto que não existia alíquota condizente à essencialidade do produto.

O crescimento do crédito para a população gerou um relevante aumento na circulação da moeda que estava em vigor, impulsionando assim, incentivos fiscais e cambiais. Em 1985, no governo de José Sarney, o Plano Cruzado marcou um período conceituado por pesquisadores de Nova República. O plano foi mais uma tentativa de manter a economia equilibrada, pois se encontrava em crise em decorrência da insuficiência econômica do extinto Cruzeiro. Foi nesse cenário, marcado por diversas manifestações que foi promulgada a Constituição da República Federativa do Brasil de 1988, que restringiu o direito de arrecadação de impostos de acordo com a necessidade da União e dos Estados, ficando assim definido:

De acordo com a nova Carta Magna, competia à União: Diretos – Imposto sobre grandes fortunas – IGF; – Imposto sobre a propriedade territorial rural – ITR; – Imposto sobre renda e proventos de qualquer natureza – IR; Indiretos – Imposto sobre exportação, para o exterior, de produtos nacionais ou nacionalizados – IE; – Imposto sobre produtos industrializados- IPI; – Imposto sobre operações de crédito, câmbio e seguro, ou relativos a títulos ou valores imobiliários- IOF; – Imposto sobre importação de produtos estrangeiros- II; – Outros impostos extraordinários, na iminência ou no caso de guerra externa; – Empréstimos compulsório; – Taxas; – Contribuições de melhoria. Aos Estados cabia: Diretos – Imposto sobre Transmissão Causa Mortis e Doações – ITCM; – Imposto sobre Propriedade de Veículos Automotores – IPVA; – Adicional do Imposto de Renda sobre Lucros e Rendimentos de Capital – AdIR; – Taxas – Contribuições de Melhoria (Costa, 1999, p. 354)

Referida organização prevalece até os presentes dias, com algumas alterações na estruturação de cobrança e inserção de novos impostos. O presente cenário econômico requer, de forma urgente, uma reforma no sistema tributário, posto que, como no Brasil Colônia, o sistema ainda é considerado muito dispendioso, injusto e desproporcional para o contribuinte. Especialistas atribuem essa herança na organização tributária do Brasil aos artigos da Constituição Federal sobre o assunto, uma vez que a mesma baseou-se na Reforma Tributária de 1966, realizada no Regime Militar.

2.2 As políticas de incentivo fiscal no cenário nacional

O incentivo fiscal para muitos doutrinadores da área encontra-se diretamente vinculado ao ato de embasar o interesse sobre as atividades econômicas que cooperam com o desenvolvimento de uma nação. Mencionados estímulos devem ser instituídos pelos governantes com a finalidade de impulsionar a econômica, aumentar a renda da população e o crédito junto ao mercado exterior. Assim, essa combinação se estabelece na renúncia de determinado tributo do fisco, como contrapartida de benefícios para a União, Estados e Municipais. Essa renúncia de receita é preconizada pela Lei Complementar 101, de 04 de maio de 2010, que estabelece normas para a concessão de benefícios tributários:

Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias (BRASIL, 2010).

Como apresentado no artigo, o benefício tributário, não deve ser feito de forma indiscriminada e aleatória. Essas concessões devem ser acompanhadas de uma análise do impacto financeiro da desoneração e atender integralmente as diretrizes orçamentárias. Filho Amaral (2010), destaca que tais benefícios podem ser uma boa estratégia para regiões com carência de desenvolvimento socioeconômico, pois configura-se uma contrapartida atrativa para empresas e empresários. No Brasil em especial, o benefício tributário é uma estratégia relevante, pois como foi apresentado aqui, as cargas de impostos por vezes desmotivam a iniciativa empreendedora dos brasileiros.

Em pleno século XXI, ainda existe forte desnivelamento no desenvolvimento socioeconômico das regiões do Brasil, o que requer políticas de incentivo para que tais discrepâncias sejam minimizadas. A Lei que ampara o benefício tributário é uma possibilidade nesse cenário, uma vez que estados da região norte e nordeste, ainda possuem muitos problemas sociais causados pelo subdesenvolvimento, dos quais destacam-se o analfabetismo direto e funcional, desemprego/subemprego e desigualdade na distribuição de renda. Embora já se tenha avançado nos índices que demarcam a pobreza extrema, ainda existem regiões carentes de estímulos que visem fortalecer seu desenvolvimento social.

2.3 Regime de incentivo fiscal para Área de Livre Comércio na Amazônia

Os incentivos fiscais e tributários, como apresentado, são regulamentados na legislação brasileira, desde que cumpram os critérios e requisitos para concessão. A Lei Complementar de Responsabilidade Fiscal[4], foi criada para aperfeiçoar mencionadas condições, que antes se davam de forma desordenada e embaraçada nos seus distintos desdobramentos. Isso se evidencia da leitura do artigo 14, que traz em seu texto:

Art. 14. A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: (Vide Medida Provisória nº 2.159, de 2001) (Vide Lei nº 10.276, de 2001). I – Demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias; II – Estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. § 1º. A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado. § 2º. Se o ato de concessão ou ampliação do incentivo ou benefício de que trata o caput deste artigo decorrer da condição contida no inciso II, o benefício só entrará em vigor quando implementadas as medidas referidas no mencionado inciso. § 3º. O disposto neste artigo não se aplica: I – Às alterações das alíquotas dos impostos previstos nos incisos I, II, IV e V do art. 153 da Constituição, na forma do seu § 1º; II – ao cancelamento de débito cujo montante seja inferior ao dos respectivos custos de cobrança.

A essência deste artigo dialoga com que Harada (2011), quando alerta que a abdicação da receita tributária deve respeitar os princípios da generalidade e da universalidade, além ter evidenciado o interesse público, de forma cristalina e diretiva. O interesse público, nesse sentido, refere-se às ações que estabeleçam o desenvolvimento socioeconomico nas esferas municipal, estadual e federal, de acordo com o princípio da simetria. Sobre isso, é valido realçar que a desoneração fiscal e tributária, antes da Lei de Responsabilidade Fiscal – LRF, não fazia alusão a incomum negociata político-partidárias dos incentivos regulamentados.

Biral e Cruz (2012) afirma que, a implantação da Zona Franca de Manaus, pioneira nas políticas de incentivos fiscais e as Áreas de Livre Comércio, apresenta em comum a proposta de alcançar benefícios aos empreendedores em nome do desenvolvimento das regiões. A Zona Franca de Manaus foi um dos primeiros intentos de concessão de incentivos fiscais da região, com a finalidade de alavancar o desenvolvimento paralisado em decorrência da decadência do ciclo da borracha na região norte. Referido momento pode ser visto como um divisor de águas para a economia na Amazônia, pois despertou o interesse das indústrias e empresas de médio e grande porte, ocasionando empregos diretos e indiretos, além de oferecerem um valor final de compra menor para os consumidores ao final.

O foco para o desenvolvimento da região Amazônica por meio dos incentivos fiscais, faz parte da Política Nacional de Desenvolvimento Regional – PNDR[5], que visa compor capital fixo e social para fortalecimento dos estados das regiões norte e nordeste do Brasil. Entre os estímulos fiscais que agregam a esta finalidade, destacam-se a redução de até 75% do Imposto de Renda de Pessoa Jurídica – IRPJ para novos empreendimentos, redução de 12,5% do IRPJ para empreendimentos existentes, reinvestimentos do IRPJ, isenção do Adicional de Frete para Renovação da Marinha Mercante – AFRMM e depreciação acelerada (BRASIL, 2015, p. 3).

Ferreira (2013), ressalta que tais políticas trouxeram um significativo avanço socioeconômico, haja vista que a carga tributária era enorme, herança da historicidade do fisco no país. Nos primeiros cinco anos da ZFM, cerca de cento e dezesseis empresas eram classificadas de grande porte, aumentando de forma significativa os empregos de carteira assinada na capital do Amazonas e por via de consequência, qualificação da mão-de-obra. A partir deste fenômeno o autor assevera que a política de incentivo fiscal se caracteriza em uma importante mecanismo de intervenção nas economias dos estados.

Nesse sentido, cabe ao poder público escolher que iniciativas são consideradas estratégicas para que haja o fortalecimento da economia e para redução das desigualdades regionais. Com os resultados positivos da ZFM e por sua localização geográfica fronteiriça, o Estado de Rondônia implementa a Área de Livre Comércio de Guajará-Mirim, embasada na legislação especial no que concerne à tributação fiscal, o que será abordado na próxima seção.

2.3 Regime de incentivo fiscal para Área de Livre Comércio na Amazônia

Guajará-Mirim é segunda cidade mais antiga do Estado de Rondônia na região norte, com 86 anos de emancipação política[6]. Com uma população de aproximadamente 41.656 pessoas, trata-se da segunda em extensão territorial e o oitava em população no Estado. Fronteira entre o Brasil e a Bolívia por intermédio das cidades gêmeas Guajará-Mirim e Guayaramerín, apresenta interações espaciais constituídas por fluxos rodoviários e fluviais, que passa a promover uma dinâmica fronteiriça para o comércio em níveis locais, regionais e internacionais.

Figura 1: Mapa da fronteira Brasil-Bolívia

Esta localização estratégica, associada à carência de desenvolvimento socioeconômico do município de Guajará- Mirim, foi então responsável pela seleção do município para acolher a Área de Livre Comércio, que foi instituída a fim de fortalecer o seu desenvolvimento. As Área de Livre Comércio – ALC nascem justamente para apoiar e passar a favorecer as economias de cidades com fronteiras internacionais da Amazônia Ocidental (SUFRAMA, 2013).

Guajará- Mirim é a única cidade no Estado de Rondônia agraciada pelas políticas públicas da ALC, através da Lei 8.210/1991. Tal implantação além de objetivar fortalecer a economia, que veio integrar a região ao restante do país, considerando que a localização geográfica do município não tem grande viabilidade para o fluxo comercial. O principal incentivo fiscal da Área de Livre Comércio de Guajará- Mirim é a suspensão sobre a circulação de mercadorias de serviços – ICMS, o imposto sobre produtos industrializados – IPI e o imposto sobre importação – II, desde que demonstrada que as compras foram realizadas na ALCGM (SUFRAMA, 2013). Em 2004, a Lei 10.996 zerou a alíquota da contribuição da COFINS[7] e do Programa de Integração Social, condicionada às mercadorias de serão utilizadas na região beneficiada pela desoneração fiscal.

3. TRAJETO METODOLÓGICO DA PESQUISA

Essa seção apresenta os resultados e análise dos dados das pesquisas que tem como objetivo registrar as impressões dos empresários que atuam na Área de Livre Comércio de Guajará-Mirim em que se refere aos incentivos fiscais. Após mapeamento das empresas que permanecem com as portas abertas no município, atraídos pelas prerrogativas da ALC de Guajará-Mirim. Para levantamento dos dados foram aplicados questionários que buscaram evidenciar os benefícios, desafios e possibilidades da desoneração fiscal operada no município, a saber:

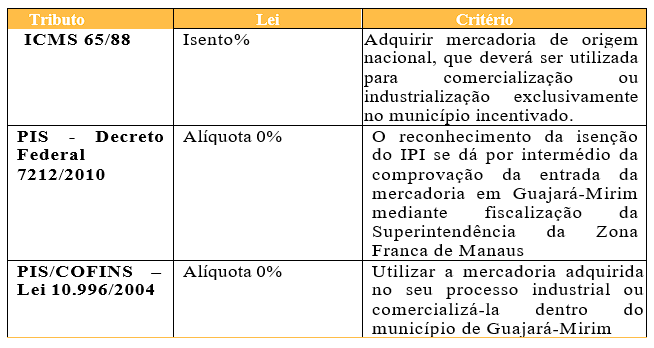

Tabela 1: Incentivos Fiscais da ALCGM

Os questionários foram encaminhados pelo Googleforms, aos empresários locais, de acordo com o levantamento na Associação Comercial de Guajará- Mirim. Quanto à abordagem da pesquisa é caracterizada como qualiquantitativa, porque tais impressões foram analisadas na perspectiva numérica e apresentadas em gráficos e através da análise de seus resultados por categorias. A pesquisa qualiquantitativa foi apropriada neste estudo, para medir atitudes, opiniões e comportamentos de forma categorizada (Demo, 2013). O estudo de caso descritivo subsidiou o direcionamento da pesquisa no que diz respeito aos seus procedimentos, uma vez que,

O estudo de caso qualitativo constitui uma investigação de uma unidade específica, situada em seu contexto, selecionada segundo critérios predeterminados e, utilizando múltiplas fontes de dados, que se propõe a oferecer uma visão holística do fenômeno estudado. Os critérios para identificação e seleção do caso, porém, bem como as formas de generalização propostas, variam segundo a vinculação paradigmática do pesquisador, a qual é de sua livre escolha e deve ser respeitada. O importante é que haja critérios explícitos para a seleção do caso e que este seja realmente um “caso”, isto é, uma situação complexa e/ou intrigante, cuja relevância justifique o esforço de compreensão (ALVES-MAZZOTTI, 2006, p. 650).

As especificidades comerciais, seus contínuos desafios, descontinuidades de visão política, bem como as oscilações econômica acerca das empresas favorecidas pelo incentivo fiscal da Área de Livre Comércio de Guajará- Mirim, possibilitam a realização dessa pesquisa através dos pressupostos teóricos do estudo de caso. A perspectiva descritiva “contribui com os estudos qualitativos, pois permite a descrição das características de determinado fenômeno ou população, com ou sem o estabelecimento de variáveis” (SILVA&MENEZES, 2000, p. 21).

As respostas foram categorizadas e as análises realizadas à luz da fundamentação teórica apresentada no trabalho. Foram mapeadas quarenta e oito empresas junto à Associação Comercial, haja vista que não existe no município a Secretaria Municipal de Indústria e Comércio. As empresas que compõem a lista são associadas à ACIGM, situadas no perímetro urbano do município nas Avenidas Lewerger, Constituição, Beira Rio, 15 de Novembro, Antônio Correia da Rocha, Mendonça Lima, Costa Marques, Leopoldo de Matos e Princesa Isabel. Sobre o incentivo fiscal na ALC de Guajará-Mirim é válido resgatar os critérios que garantem o benefício para as empresas que atuam sobre tais prerrogativas.

Tabela: Critérios Isenção Tributária da ALCGM

4. APRESENTAÇÃO E DISCUSSÃO DOS DADOS

O questionário foi elaborado com vistas a elucidar os objetivos da pesquisa: 1) levantamento do perfil socieconômico dos empresários; 2) Origem dos empresários; 3) Área de atuação comercial das empresas; 3) Motivação para empreenderem na Área de Livre Comércio no quis respeito às vantagens tributárias; 4) Benefícios e desvantagens vislumbrados com a abertura da empresa na ALCGM. Antes de aplicar os questionários, os objetivos da pesquisa foram explanados, bem como a intenção de cada pergunta que integrava o documento.

4.1 Categorização da função na empresa dos participantes da pesquisa

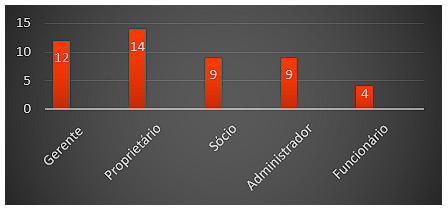

Esta foi a primeira pergunta do questionário da pesquisa, que assegurou através de Termo de Consentimento, o anonimato dos participantes. Esta questão buscou mostrar o cargo/função dos participantes da pesquisa, considerando que não foi possível contactar com todos os proprietários, que seria ideal.

Gráfico 1: Respondentes da pesquisa

Ao todo responderam o questionário quarenta e oito pessoas. Em algumas empresas e comércios não foi possível aplica-lo ao proprietário, porém, com a autorização de representá-los gerentes, sócios, administradores e funcionários responderam as questões. A responsabilidade na empresa/comércio apresentada neste gráfico é de responsabilidade de cada respondente, uma vez que não foi conferido a função autodenominada pelos participantes.

4.2 Atratividade de investimento na ALC de Guajará-Mirim

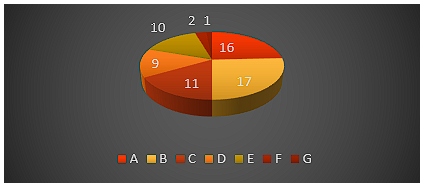

A questão buscou evidenciar as motivações que levaram os empresários a instalarem suas empresas/comércios na ALC de Guajará-Mirim. As alternativas já partem do princípio de que as desonerações fiscais e tributárias por si só figuram uma importante forma de incentivo. Dessa forma, as alternativas objetivaram particularizar os motivos da escolha, partindo dessa premissa, sem engendrar outras eventuais respostas: dos incentivos fiscais previstos em Lei. A questão apresentou as seguintes alternativas:

A) Pela oportunidade da desoneração fiscal;

B) Pelo retorno financeiro de investimentos em cenário de redução tributária;

C) Pela vontade de ver o crescimento de Guajará- Mirim, através do desenvolvimento da economia local;

D) Para aumentar o retorno financeiro devido a desoneração fiscal e a pouca concorrência no segmento;

E) Para fortalecer a economia do município e gerar empregos em contrapartida dos benefícios fiscais e tributários;

F) Não integra as empresas/comércios que atuam sobre as prerrogativas da ALC de Guajará-Mim

G) Outros

Gráfico 2: Motivação investimento na ALC Guajará-Mirim

A questão dois, permitia a assinalação de mais de uma alternativa, caso o participante avaliasse pertinente. A intenção na disposição das alternativas é identificar em que medida os benefícios fiscais da ALC de Guajará-Mim, favoreceram os negócios das empresas que se instalaram no município. Onze empresas/comércios que responderam à questão, afirmam que não usufruem das vantagens fiscais e tributárias da ALC, contudo, participaram da pesquisa, por sem sócias da Associação Comercial e Industrial de Guajará-Mirim, instituição que forneceu os dados das empresas para a pesquisa.

Em relação às alternativas, cerca de 39% dos participantes afirmam que abriram seus negócios na ALC de Guajará- Mirim devido a desoneração fiscal. Stromdahl (2006), afirma que estímulos como o incentivo fiscal fortalecem as iniciativas públicas e privadas para o desenvolvimento econômico dos estados das federações brasileiras, pressuposto que representou a principal motivação para os empresários locais. A possibilidade de aumento do retorno financeiro em virtude da redução/isenção tributária foi a segunda alternativa mais apontada pelos empresários/comerciantes (33%). A questão C ampliou a reflexão para a possibilidade de desenvolvimento socioeconômico do município com a advento da ALC, apontamento que recebeu 16% de votos entre os participantes.

A alternativa D, apontada por 23% dos participantes da pesquisa, descreve que a implantação da empresa/comércio na ALC de Guajará-Mirim, entre outras coisas, foi impulsionada pela pouca concorrência existente no município. Na alternativa E, que trazia o texto “para fortalecer a economia do município e gerar empregos em contrapartida dos benefícios fiscais e tributários” houve a apontamento de 10% dos respondentes. Essa questão evidenciou que, cerca de 21% das empresas não usufruem das prerrogativas do incentivo fiscal da ALC. No item “outros” houve o apontamento de motivação de abertura da empresa, por amor à Pérola do Mamoré, haja vista que o participante nasceu, cresceu e investiu em sua cidade natal.

4.3 Atratividade de investimento na ALC de Guajará-Mirim

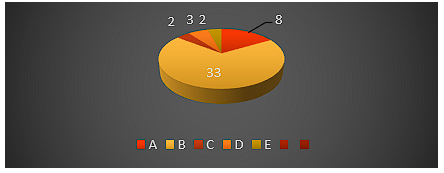

Essa questão teve como objetivo identificar os benefícios percebidos pelos empresários (as) que atuam em Guajará- Mirim com a isenção de imposto da Área de Livre Comércio. Com alternativas constavam:

A) Economia do produto;

B) Incentivos fiscais no momento da compra, como por exemplo a desoneração créditos de tributo para o consumidor;

C) Melhoria no relacionamento com o fornecedor, pois o mesmo pagará menos imposto;

D) Menos risco de sofrer algum auto de infração, por ser uma área pouco fiscalizada;

E) Outros.

Gráfico 3: Vantagens da prática empresarial na ALC Guajará-Mirim

Considerando o que afirma Filho Amaral (2010), o incentivo tributário está diretamente ligado ao desenvolvimento de regiões que precisam de iniciativas para fortalecer seu crescimento socioeconomico, o que ficou evidenciado pelas respostas, onde 33 participantes concordaram com tal premissa, aproximadamente 68% das assinalações. Ainda sobre os incentivos fiscais, o estímulo para compras por parte da população foi apontado por 14% dos pesquisados. A Melhoria no relacionamento com o fornecedor, pois o mesmo pagará menos imposto por e o menor risco de sofrer algum auto de infração, por ser uma área pouco fiscalizada, foram as opções menos marcadas, com 7 e 8% respectivamente. Sobre isso e Ferreira (2013) aduziu que os incentivos fiscais atraem e permitem que as empresas permaneçam capazes de contribuir com as economias locais.

4.4 Cerceamentos e impossibilidades da ALC de Guajárá-Mirim

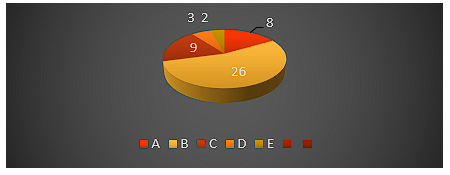

A pergunta intencionou apresentar as dificuldades enfrentadas pelos empresários que se instalaram na ALC de Guajará- Mirim, com alternativas que ligadas aos possíveis enfrentamentos que as empresas podem estarem suscetíveis. Dessa forma, as alternativas da questão foram:

A) Fiscalização flutuante;

B) Altos custos secundários para funcionamento das empresas (Frete, folha de pagamento…);

C) Fornecedores sem conhecimentos necessários sobre os incentivos fiscais de ALC;

D) Falta movimento devido o número reduzido de consumidores;

E) Outros

Gráfico 3: Dificuldades mapeadas na atividade empresarial na ALC Guajará-Mirim

No que tange as dificuldades de manter uma empresa/comércio funcionado em uma ALC, mais de 50% dos participantes apontaram os altos custos operados pelas empresas no processo de compra e venda. A localização geográfica do município em no Estado, pode ser um dos fatores que contribuem para o alto custo. Fiscalização flutuante, ou seja, a que se realiza somente com mediante denúncias ou ação especial, foi apontado 18% dos pesquisados como fator de interferência para as relações comerciais por eles praticadas, seguida da falta de conhecimentos necessários sobre os incentivos fiscais de ALC, com 16% dos apontamentos. Somente 6% dos participantes da pesquisa, acreditam que existe um número insuficiente de consumidores para suas mercadorias, o que geraria certo prejuízo para o investidor.

A alternativa “outros”, assinalado por dois participantes, denunciavam a “falta de olhar políticas públicas por parte da prefeitura e Governo do Estado, devido o total abandono que se encontra a cidade de Guajará-Mirim” e “A falta de mão de obra qualificada entre os jovens que buscam empregos, que impedem mais contratações da juventude local”. Tais alternativas dialogam com que Harada (2011) alerta sobre a necessidade de as ações de isenção tributária estarem alinhadas com o interesse público e o desenvolvimento socioeconomico da região privilegiada, nas esferas municipal, distrital, estadual ou federal.

5. CONSIDERAÇÕES FINAIS

Nesta pesquisa foi possível conhecer um pouco mais sobre os incentivos fiscais e tributários atribuídos a Área de Livre Comércio de regiões fronteiriças, com intuito de promover o desenvolvimento socioeconômico e fortalecer a economia de tais regiões. O objetivo principal desta produção foi evidenciar sobre a ótica dos empresários as impressões, no concernente à possibilidade, cerceamentos e desafios enfrentados a partir da apropriação da desoneração fiscal concedida pelos convênios 65/88 e 52/92 da ALC de Guajará-Mirim.

A modalidade de ALC está prevista na legislação relativa à isenção do PIS, CONFINS e IPI na esfera federaa e do ICMS na esfera estadual, ressalvados o cumprimento de critérios previamente estabelecidos, que estão intrinsecamente relacionados com as vantagens socioeconômicas para a área incentivada. Quarenta e oito empresários e representantes responderam questões que trouxeram informações importantes sobre a exercício de atividade comercial em uma ALC em plena Amazônia, contribuindo com os estudos existentes sobre a temática.

No aspecto que retrata a motivação dos empresários, comerciantes e seus representantes para empreenderem na ALC de Guajará-Mirim destaca-se que o incentivo fiscal de isenção tributária nas esferas federal e estadual figura-se em um dos principais fatores, uma vez que tais prerrogativas permitem a comercialização de mercadorias por valores abaixo dos operados em mercados comuns. Esta relação de desoneração tributária e competitividade de preços podem favorecer o desenvolvimento da região em questão. Em contrapartida, a maioria dos empresários alegam que a localização geográfica e falta de atenção do poder público, no que diz respeito a administração do município, fatores que interferem o desenvolvimento da ação comercial.

Ainda no campo dos desafios está a falta de fiscalização periódica, falta de fomento ao desenvolvimento local e ausência de mão de obra qualificada para ocuparem as vagas nas empresas/comércios, fatores que precisam ser observados para que as empresas e a economia local se fortaleçam mutuamente, bem como passe a estimular o desejo de outras empresas se instalarem na ALC da cidade.

Para finalizar estas considerações finais, cabe registrar que o setor empresarial reconhece as vantagens atreladas à desoneração fiscal estendida à ALC, porém, ainda existem problemas estruturais e governamentais que precisam ser tratados. Assim, é valido afirmar que a concessão dos benefícios fiscais e tributários, sem a implantação de políticas públicas de desenvolvimento municipal, gera um campo de forças antagônicas, que prejudicam diretamente o desenvolvimento socioeconômico da ALC de Guajará-Mirim.

POSSIBILITIES AND SOCIO-ECONOMIC LIMITATIONS OF TAX REDUCTION: A LOOK AT THE FREE TRADE AREA OF GUAJARA MIRIM IN THE STATE OF RONDÔNIA

ABSTRACT

One of the forms of development of a region or country must be translated by the tax incentives that are ensured by Brazilian legislation. Such incentives can be offered by public and private initiatives, individually or in partnership, depending on the segment and type of activity. Given this premise, this work seeks to highlight how the tax incentives of the Free Trade Area (FTA) of Guajará-Mirim have contributed to the development of the region, discussing the possibilities, limitations and challenges, from the perspective of companies/entrepreneurs that they settled there, attracted by such incentives, presenting the forms of tax treatment of the legislation. It should be noted that the Guajará-Mirim FTA is the only one regulated in the State of Rondônia and was established due to the border with Bolivia. The research is a bibliographic review on the subject and regarding its objectives it was classified as exploratory descriptive, focusing on the objectives established in the project. Among the results, it is highlighted that the greatest attractiveness of companies/entrepreneurs to settle in the municipality was the concession of the tax benefit, the reduction of the tax burden and exemption, which resulted in an explosion of trades in the 90s, which did not strengthened the development of the region, for lack of clientele for the demand. The main disadvantage, even with the ease of tax incentives, was the lack of infrastructure and public policies by the government.

Keywords: Free Trade Area; Guajará-Mirim; Tax Incentive; exemption.

REFERÊNCIAS

ALVES-MAZZOTTI, A.J. Usos e Abusos dos Estudos de Caso. Cadernos de Pesquisa, São Paulo, v. 36, n. 129, p. 637-651, set./dez. 2006.

AMARAL FILHO, Jair do. Incentivo fiscal como instrumento de desenvolvimento local ou regional. Revista Desenbahia, Salvador, n. 12, p. 07-39, mar. 2010, p. 13-14.

BIRAL, Marcela Bellato; CRUZ, Rogério Teixeira da. A importância da manutenção dos incentivos fiscais para a criação e manutenção da zona franca de Manaus. In: 10º Simpósio de Ensino de Graduação, 23 a 25 de outubro de 2012. Disponível em: http://www.unimep.br/phpg/mostraacademica/anais/10mostra/4/259.pdf Acesso em: 20 ago. 2022.

BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 15 de set. 2022.

_______. Lei nº 8.210, de 19 de julho de 1991. Cria a Área de livre Comércio de Guajará-Mirim, no Estado de Rondônia, e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/1989_1994/l8210.htm. Acesso em: 01 ago. 2022.

________. Decreto nº 129, de 22 de maio de 1991. Promulga a Convenção nº 159, da Organização Internacional do Trabalho – OIT. Diário Oficial da União; Brasília; 22 maio 1991.

________. Convênio ICMS 65, de 14 de dezembro de 1988. Isenta do ICM as remessas de produtos industrializados de origem nacional para comercialização ou industrialização na Zona Franca de Manaus, nas condições que especifica. Disponível em: https://www.confaz.fazenda.gov.br/legislacao/convenios/1988/CV065_88. Acesso em 01 set. 2022.

_______. Convênio ICMS 52, de 29 de junho de 1992. Estende às Áreas de Livre Comércio dos Estados do Amapá, Roraima e Rondônia os benefícios do Convênio ICM 65/88, de 06.12.88. Disponível em: https://www.confaz.fazenda.gov.br/legislacao/convenios/1992/CV052_92. Acesso em 01 de set. de 2022.

_______. Lei nº 10.996, de 15 de dezembro de 2004. Altera a legislação tributária federal e as Leis nºs 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10996.htm. Acesso em 09 set. 2022.

_______. Lei Complementar 101, de 04 de maio de 2010. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm#. Disponível em: 10 de set. de 2022.

_______. Decreto nº 7.212, de 15 de junho de 2010. Regulamenta a cobrança, fiscalização, arrecadação e administração do Imposto sobre Produtos Industrializados – IPI. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/decreto/d7212.htm. Acesso em 03 set. 2022.

_______. SUFRAMA Abril-2014. Relatório de Gestão 2013. Disponível em: http://www.suframa.gov.br/downloads/documentos/Relat%C3%B3rio-Gest%C3%A3o-Suframa-2013.pdf. Acesso em: 23 de set. de 2022.

DEMO, Pedro. Metodologia do conhecimento científico. São Paulo: Atlas, 2013.

DEVEZA, Guilherme. Política tributária no período imperial. In: HOLAN DA, Sérgio Buarque de (Org.). História Geral da Civilização Brasileira – , 20 Tomo II, o Brasil Monárquico. v. 4. Declínio e queda do Império. São Paulo: DIFEL, 1974.

FARIAS, Fátima Maria Gondim Bezerra; CUSTÓDIO FILHO, Valdinar. Educação fiscal e cidadania / Fátima Maria Gondim Bezerra Farias;– Fortaleza: Edições Demócrito Rocha, 2014. Disponível em: https://www.sefaz.pe.gov.br/Institucional/Programas/EducacaoFiscal/Documents/Educa%C3%A7%C3%A3o-Fiscal-Ensino-M%C3%A9dio-Professor.pdf. Acesso em 29 de set. de 2022.

FERREIRA, Benedito. História da tributação no Brasil: causas e efeitos. Brasília: Senado Federal, 1986.

FERREIRA, Sylvio Mário Puga. Desenvolvimento industrial da zona franca de Manaus: paradigmas e propensões. In Revista da In. Revista da Universidade do Amazonas. Série Ciências Tecnológicas, v. 2, número especial jan./dez. 2000. Disponível em: http://www.desenvolvimento.gov.br/arquivo/secex/sti/indbrasopodesafios/revuniamazonas/ rt5SylvioPuga.pdf. Acesso em 30 ago. 2022.

FERREIA, Paulo Roberto. Em Manaus, contrastes da Zona Franca são aguçados pela Copa. Outubro 2013. Revista Adusp. Disponível em https://www.adusp.org.br/files/revistas/55/mat04.pdf. Acesso em 23 de set. de 2022.

HARADA, Kiyoshi. Lei de Responsabilidade Fiscal: requisitos para concessão de incentivos tributários. Revista Jus Navigandi, ISSN 1518-4862, Teresina, ano 16, n. 3062, 19 nov. 2011. Disponível em: https://jus.com.br/artigos/20464. Acesso em: 22 ago 2022.

PEREIRA Ivone Rotta. A tributação na História do Brasil. São Paulo: Moderna, 1999.

SALGADO, Graça (Coord). Fiscais e meirinhos: a administração no Brasil Colônia. Rio de Janeiro: Nova Fronteira, 1985.

SIMONSEN, Roberto C. História econômica do Brasil (1500-1820). São Paulo: Editora Nacional, 1947.

SILVA, Edna Lúcia da.; MENEZES, Estera Muszkat. Metodologia da pesquisa e elaboração de dissertação. Florianópolis: UFSC/ PPGEP/LED, 2000, 118 P.

STROMDAHL, R. L. Aspecto tributário e social dos incentivos fiscais do governo federal á cultura. Monografia (Bacharelado em Ciências Contábeis). Universidade Federal de Santa Catarina – UFSC, Florianópolis, 2006.

[1] O Município de Guajará Mirim, instalado oficialmente em 10 de abril de 1929, tem seu nome originário do Tupi-guarani que significa “Cachoeira Pequena”. Sua história está ligada à construção da Estrada de Ferro Madeira Mamoré. Disponível em: https://www.guajaramirim.ro.leg.br/institucional/historia/historia-cidade#acontent

[2] Imposto de Renda é a tributação sobre o conjunto líquido dos rendimentos de qualquer origem, de acordo com tabela pré-estabelecida e vinculada aos valores recebidos.

[3] Foi o momento em que o sistema tributário nacional passou a ser constituído por impostos diretos (que incidiam sobre o rendimento de cada contribuinte) e impostos indiretos (que passam a ser repassados aos preços das mercadorias).

[4] A Lei Complementar nº 101 de 04 de maio de 2000, conhecida como Lei de Responsabilidade Fiscal – LRF

[5] Política Nacional de Desenvolvimento Regional tem como principal finalidade a geração de emprego e renda, a fim de incrementar o desenvolvimento econômico e social das regiões em desenvolvimento.

[6] Guajará- Mirim foi elevado à categoria de Município e Comarca, em 12 de julho de 1928, pela lei 991.

[7] Contribuição para Financiamento da Seguridade Social.

1Acadêmico do curso de Direito Faculdade Interamericana de Porto Velho – UNIRON. Turma 141220191