REGISTRO DOI: 10.5281/zenodo.10199377

Beatriz da Silva Bezerra

Jade Caroline da Costa

Valéria Moreira de Oliveira

Orientador: Marcos André Abensur

RESUMO

A perícia contábil é uma área da contabilidade que estuda e analisa questões contábeis em contextos judiciais, semi-judicial, extrajudiciais e arbitrais. Essa prática é fundamental para resolver conflitos entre pessoas físicas e jurídicas, fornecendo informações claras por meio de Laudos Periciais Contábeis, elaborados por profissionais qualificados.

A estrutura se baseia em fundamentos teóricos que seguem a visão de diversos autores, estabelecendo uma forte conexão entre as áreas contábeis e periciais. Ela aborda os aspectos legais e técnicos que abrangem o cenário da perícia contábil no contexto brasileiro. O trabalho do Perito Contábil segue normas contábeis e legislação vigente, com o propósito de facilitar a compreensão do conteúdo contábil no processo, o que contribui para decisões mais precisas e transparentes. Os Laudos Periciais Contábeis desempenham um papel relevante no auxílio aos juízes na tomada de decisões em demandas judiciais. Ao elaborar este artigo, foi necessário um estudo minucioso e extenso sobre as práticas periciais contábeis, que são realizadas no Brasil, tendo um contexto totalmente bibliográfico exploratório, a fim de fornecer informações embasadas ao leitor.

Palavras Chaves: Perícia Contábil. Laudos Periciais. Perito. Juízes.

ABSTRACT

Accounting expertise is an area of accounting that studies and analyzes accounting issues in judicial, semi-judicial, extrajudicial and arbitration contexts. This practice is essential for resolving conflicts between individuals and legal entities, providing clear information through Expert Accounting Reports, prepared by qualified professionals.

The structure is based on theoretical foundations that follow the vision of several authors, establishing a strong connection between the accounting and expert areas. It addresses the legal and technical aspects that cover the scenario of accounting expertise in the Brazilian context. The work of the Accounting Expert follows accounting standards and current legislation, with the purpose of facilitating the understanding of the accounting content in the process, which contributes to more accurate and transparent decisions. Expert Accounting Reports play an important role in helping judges make decisions in legal cases. When preparing this article, a thorough and extensive study of expert accounting practices, which are carried out in Brazil, was necessary, with a fully exploratory bibliographical context, in order to provide the reader with grounded information.

Keywords: Accounting Expertise. Expert Reports. Expert. Judges.

1. INTRODUÇÃO

A perícia contábil desempenha um papel fundamental no contexto jurídico, influenciando diretamente a tomada de decisão dos juízes em processos que envolvem questões contábeis. Nesse sentido, compreender a importância e os impactos desse ramo contábil é essencial para uma análise justa e precisa dos fatos apresentados em um cenário judicial, se tratando do sistema judiciário, a perícia contábil consiste na utilização de conhecimentos especializados em contabilidade para auxiliar na resolução de questões financeiras e patrimoniais em um processo judicial.

Destacamos a relevância do tema escolhido e a convicção de que ele será de grande importância e contribuirá para o crescimento profissional, fornecendo informações sólidas e importantes para a prática futura de um perito contador, e, além disso, a informação sobre como a precisão do laudo é de suma importância. Esperamos que esse estudo ajude a esclarecer dúvidas e aprimore as habilidades necessárias para se tornar um perito contador bem-sucedido.

O profissional perito contador deve ter ética, moral e competência técnica e cientifica para exercer essa função, sabendo que o trabalho do perito é relevante na tomada de decisão do juiz. Com base nisso este estudo visa comtemplar a relevância da perícia contábil nas tomadas de decisões em processos judiciais.

No decorrer da elaboração desse estudo científico traçaram-se alguns objetivos. Logo, esta pesquisa visa apresentar como a perícia contábil influência e auxilia o processo de tomada de decisão em litígios, esclarecendo como os problemas que a falta de responsabilidade do perito contador alteram os resultados de decisões judiciais, acrescido das benesses desse ramo da contabilidade para a sociedade de forma geral, além das prerrogativas que rodeiam a profissão de perito contador, ultilizando-se de pesquisa bibliografica para a obtenção dos resultados esperados com o acesso a livros, dissertações, períodicos, artigos científicos e outros materiais com o tema perícia contábil na decisão de processos judiciais.

2. REFERÊNCIAL TEÓRICO

2.1. ASPECTOS HISTÓRICOS

Floriani (2015, p.13) descreve sobre a compreensão sobre o histórico da perícia contábil, é crucial para reconhecer a sua importância na área contábil. É fundamental mencionar datas significativas que marcaram o início desse período, como 1939.

No entanto, foi somente em 1946 que a perícia contábil foi oficializada através da criação do Conselho Federal de Contabilidade pelo Decreto-Lei nº 9.295. Esse evento histórico é considerado um marco para a perícia contábil no Brasil, já que a sua institucionalização proporcionou maior reconhecimento e credibilidade à profissão.

O Decreto-lei nº 8.579, emitido em 8 de janeiro de 1946, trouxe mudanças significativas nas normas periciais. Além disso, a legislação falimentar – representada pelo Decreto-lei nº 7.661/45, com as alterações da Lei nº 4.983/66 – incluiu disposições relacionadas à Perícia Contábil, estabelecendo que essa atribuição seria de responsabilidade dos contadores. Atualmente, a Lei de Regularização de Empresas e Falência – Lei Federal nº 11.101/2005 – é o conjunto de normas aplicáveis a essas situações. (MAGALHÃES, 2017, p.11)

No Brasil, em 1882, foi estabelecido o cargo de perito, designado pelo juiz, por meio do regulamento das Sociedades Anônimas (Decreto 8.821 de 1822, art. 104). Mais tarde, em 1905 (Decreto 1.339 de 09.01.1905), concluintes da Escola do Comércio do Rio de Janeiro foram habilitados a obter um título de Perito Judicial e Guarda-Livros, juntamente com outras especializações, que lhes conferiam funções e prerrogativas legais. (ANDRADE, 2021, p.13)

Diante dos dados coletados temos informações relevantes sobre os aspectos históricos da pericia contábil, sua institucionalização no Brasil após sete anos de sua chegada, decretos criados para a fundamentação das normas periciais, que são muito valiosas, pois moldam o trabalho e pesquisa do perito, como proceder com o desenvolvimento do processo dentro de normas criadas para que não exista nenhum tipo de brecha quanto a pesquisa a ser realizada pelo perito.

2.2. PERICIA CONTÁBIL

Magalhães (2017) afirma que a perícia é um trabalho com grande especialização feito com o intuito de obter prova ou opinião para orientar a autoridade no julgamento de um fato, ou desfazer conflito de interesses de pessoas, os conceitos sobre perícia passaram por um processo evolutivo no decorrer dos tempos, devido o surgimento dos instrumentos legais que vêm disciplinando a função pericial.

O conselho federal de contabilidade define pericia contábil pela resolução CFC n°858/99, da seguinte forma, (NBC T 13, item 13.1) a pericia contábil constitui um conjunto de procedimentos técnicos destinados a levar uma decisão baseada em provas para o laudo pericial, conforme as normas jurídicas e profissionais, conforme a legislação especifica pertinente.

De acordo com RIC (Revista) apud Alberto (2009) a pericia contábil se tornou uma alternativa profissional para os contadores, pois, nele são aplicados conhecimentos contábeis técnicos e científicos, sendo assim um instrumento para constatação de provas, da veracidades de situações, fatos ou coisas.

Observamos que para ter prerrogativas concretas com o juiz, como afirma Correa (2012, p.13) apud Zanna (2007, p.27) as informações e dados numéricos junto com os valores devem ser bem embasados, para tenham completo conhecimento sob os pontos em questão, que são destacados por outros profissionais e especialistas, que não é um perito contador.

Portanto, a pericia contábil é um trabalho que requer uma especialização, um conhecimento além de sua profissão em si, é necessário conhecer procedimentos técnicos, como rito jurídico, processos para obtenção de provas, sendo assim, a pericia na contabilidade acabam se tornando uma alternativa profissional para o contador, que é além de sua atribuições, se tornar um profissional perito contador.

2.3. TIPOS DE PERÍCIA

Apontaremos aqui, os tipos de pericia, que segundo Correa (2012, 19) apud Zanna (2009, p.64) as pericias contábeis são classificadas em cinto conjuntos, sendo eles: judiciais ou extrajudiciais, necessárias ou facultativas, oficiais ou requeridas.

“A pericia é classificada em tipos, e cada uma tem especificações diferentes, mas todas possuem o mesmo objetivo, que é esclarecer os fatos da matéria que está sendo periciada, ressalta também que é possível dividir a pericia em quatro grandes grupos pericias judiciais, pericias administrativa, e pericias especiais.” FRAGA (2018, p.35) apud Sá (2011)

De acordo com a NBC PP 01, nos itens 4 e 5 podemos ver a diferença entre as três áreas da pericia, judicial, extrajudicial e arbitral, que diz: que a pericia judicial e a extrajudicial, deve ser de competência exclusiva do contador registrado em conselho regional de contabilidade para exercer a atividade pericial.

Ao falar da pericia contábil Alberto (2012. p.33) afirma que se trata de um instrumento técnico cientifico de constatação, prova ou de demonstração se tratando da verdade dos fatos ou situação, que se originam das relações, que se obtenham desaceites de coisas.

2.3.1. Pericia Contábil Judicial

De acordo com Moura (2022) a pericia judicial é a que tem origem em ação ajuizada, a qual faz os processos envolvendo o poder judiciário, é também exercida sob tutela da justiça, que pode ser em oficio ou por uma das partes envolvidas.

Sendo realizadas sob procedimentos processuais do poder judiciário, sob requerimento ou necessidade de seus agentes ativos, é desenvolvida com base em condições legais e especificas, e pode ocorrer nas fases de conhecimento e execução, o perito judicial deve identificar os dados necessários para a realização do seu trabalho, encaminhar o termo de diligencia ao diligenciado, e o documento deve ser escrito e entregue a quem tem posse dos documento. (MELLO, 2017)

Compreendemos então que a pericia contábil judicial é emanada pelo poder judiciário, de qualquer esfera criminal, justiça do trabalho, cível estadual, recuperação judicial e falência, fazenda publica e execuções fiscais e justiça da família, são as mais comuns e solicitadas pelo juiz, que necessita de esclarecimento sobre algumas questões, para então obter êxito em sua decisão baseado nas provas que o perito fornecer.

2.3.2. Perícia Contábil Extrajudicial

De acordo com Pires (2019, p.12) apud Costa (2017) fala que a pericia contábil extrajudicial, é solicitada por pessoas jurídicas ou físicas, com o intuito de impedir possíveis desavenças entre as partes, para mostrar a uma parte, quem está certo ou não, que é muito comum quando acontece fusão, cisão ou incorporação nas entidades.

Ribeiro (2012) afirma que a pericia contábil extrajudicial, é realizada fora o poder estatal, iniciada por particular e não susceptível ao caráter julgatório do judiciário.

Conforme previsto na Norma Brasileira de Contabilidade de Perícia Contábil (NBC PP 01), no item 10, no processo de contratação ou indicação do perito contador para perícias extrajudiciais, é fundamental considerar a distinção e reconhecimento da capacidade e da honorabilidade do profissional contábil. O perito contador deve recusar o serviço sempre que não estiver capacitado para realizá-lo e ter consciência disso, garantindo assim a qualidade e a integridade dos trabalhos periciais. Isso demonstra a importância da competência e da ética na atividade pericial contábil, visando sempre atender aos melhores interesses do cliente e da sociedade em geral.

Segundo Neves (2012, p. 85) ocorre fora da instância judiciária, ou seja, não determinado em juízo. Portanto não está subordinada aos preceitos do Código de Processo Civil (CPC) embora possa ser utilizado como fonte subsidiária e norteadora.

Portanto, compreendemos que a pericia extrajudicial é realizada fora do poder do estado, fora da instância judiciaria, podendo não ser requerida, sendo muito comum em casos de corporações, quando ocorrem deslizes e desavenças que gerem conflitos que reflitam no patrimônio.

2.3.3. Perícia Contábil Arbitral

Imoniana e Aquino (2017, p.107) afirmam que a arbitragem é uma alternativa ao Poder Judiciário para resolver conflitos que envolvam direitos patrimoniais disponíveis. Neste processo, as partes escolhem um ou mais árbitros para tomar uma decisão que solucione a questão. A decisão do árbitro é legalmente válida e deve ser acatada pelas partes envolvidas.

De acordo com Fraga (2017, p.18) apud Alberto (2007, p.39) perícia arbitral é definida como a perícia realizada no juízo arbitral, uma instância decisória criada a partir da vontade das partes envolvidas no conflito. Essa perícia não pode ser enquadrada em nenhuma das modalidades anteriores por suas características especiais, atuando parcialmente como se fosse judicial e extrajudicial ao mesmo tempo.

“A imparcialidade é essencial para que o árbitro possa julgar com equilíbrio e isenção, sem favorecer nenhuma das partes. A independência é necessária para que o árbitro não sofra pressões externas que possam influenciar sua decisão. A competência é importante para que o árbitro tenha os conhecimentos técnicos necessários para avaliar as questões em disputa. A diligência é imprescindível para que o árbitro cumpra seus deveres de forma cuidadosa e responsável.” (FLORIANI, 2015, p.160.)

2.4. RESPONSABILIDADES DO PERITO.

É relevante destacar as características e habilidades profissionais identificadas pelo estudo de Aguiar (2016) para o perito contábil. Esse autor conduziu uma pesquisa com usuários da Perícia Contábil, incluindo juízes da Justiça Federal, advogados da União e peritos contadores, com o objetivo de identificar as qualidades e habilidades fundamentais do perito contábil.

A Resolução nº 1244 do CFC estabelece que o perito contábil, ao aceitar um encargo de perícia, deve estar ciente das responsabilidades sociais, éticas, profissionais e legais que assumirá.

O termo “responsabilidade” abrange a obrigação do perito em cumprir princípios éticos, morais e legais, agindo com lealdade, idoneidade e honestidade em suas atividades periciais. Em caso de descumprimento dessas obrigações, o perito pode ser responsabilizado civil, criminal, ética e profissionalmente pelos seus atos. É importante que o perito tenha conhecimento dessas responsabilidades antes de aceitar um encargo de perícia, pois elas estão diretamente relacionadas com a qualidade e a credibilidade do trabalho pericial.

O Perito Contábil é definido pela NBC PP 01 (R1) como um contador com conhecimento técnico e científico, registrado em conselho de contabilidade e no cadastro nacional de peritos contábeis, que realiza atividades periciais pessoalmente ou por meio de órgão técnico ou científico. Existem três tipos de perito contábil: perito do juízo (nomeado pelo poder judiciário), perito arbitral (nomeado em arbitragem) e perito oficial (investido na função por lei e pertencente a órgão especial do Estado).

Tanto o Perito Contábil como o Perito Assistente devem demonstrar proficiência técnica em suas funções e manter-se atualizados em relação aos desenvolvimentos contábeis, legislações e normas nacionais e internacionais da contabilidade. Conforme estipulado no item 5 da NBC PP 01, é responsabilidade de ambos:

a) Pesquisar, examinar, analisar, resumir e embasar as provas em seus laudos periciais contábeis e pareceres periciais contábeis.

b) Executar seus trabalhos com imparcialidade, o que implica que tanto o perito-contador quanto o perito-contador assistente devem agir de maneira equitativa, aderindo aos princípios legais e técnicos que são fundamentais para a profissão contábil.

2.5. HONORÁRIOS

Honorários referem-se à compensação financeira por serviços prestados em uma posição que requer qualificação especializada, geralmente associada a profissões liberais. Dantas e Almeida (2014) destacam que a prestação de um serviço de natureza profissional e técnica é fundamental para compreender o significado e a extensão dos honorários. Em outras palavras, essa remuneração monetária está vinculada ao desempenho de atividades que demandam habilidades específicas e conhecimento técnico, caracterizando-se como uma forma de reconhecimento pelo trabalho realizado em cargos que envolvem qualificação dignificante, especialmente nas profissões liberais.

O perito-contador, ao elaborar sua proposta de honorários, deve levar em consideração diversos elementos, tais como a importância e o montante envolvido no caso, os prazos necessários para conduzir a perícia, o local onde serão coletadas as evidências e onde a perícia será realizada. No que diz respeito aos quesitos adicionais, é crucial que o perito-contador destaque em sua proposta que os valores apresentados não abrangem questões suplementares. Caso tais questões sejam formuladas pelo juiz e/ou pelas partes envolvidas, é possível que haja a incidência de honorários suplementares. (NBC PP 01)

“Com relação ao valor hora praticado pelos profissionais, este nem sempre segue o padrão indicado pelas tabelas dos sindicatos ou associações; essas tabelas são apenas referência, cada profissional pode ofertar preços diferentes para o mesmo trabalho, pois a mensuração da remuneração também leva em conta a responsabilidade, que é subjetiva.” (HOOG, 2011. apud BOHRER, 2014, p. 42)

O perito é responsável por elaborar a proposta de honorários, tentando antecipar o número de horas necessárias para cada etapa do trabalho, levando em conta as diferentes qualificações dos profissionais envolvidos (assistentes, seniores, etc.). Algumas das atividades específicas consideradas são: retirada e entrega dos autos; leitura e interpretação do processo; elaboração de termos de diligências para coleta de provas e comunicações às partes, terceiros e perito-contadores assistentes; realização de diligências; pesquisa documental e exame de registros contábeis, fiscais e societários; elaboração de planilhas, quadros, gráficos, simulações e análises de resultados; elaboração do laudo; reuniões com peritos-contadores assistentes, quando necessário; revisão final; despesas com viagens, hospedagem, transporte, alimentação, entre outros; e outros trabalhos com despesas adicionais.

Embora esses fatores auxiliem na determinação do valor pelos serviços prestados, não há modelos padronizados para a precificação de honorários periciais. A precificação é subjetiva, variando de acordo com a abordagem individual dos peritos, sem estabelecer um valor fixo a ser seguido, cada profissional precificando de acordo com sua própria metodologia.

2.6. PROVAS PERICIAIS

Moura (2022, p.6) fala quais são os documentos que servem como prova de acordo com o código civil, que são: as escrituras públicas, lavrada em notas de tabelião, pois se trata de um documento dotado de fé pública; as certidões textuais de qualquer peça judicial, do protocolo de audiência, ou de outro qualquer livro a cargo do escrivão, sendo extraído por ele, ou sob a sua vigilância, e por ele subscritas, assim como os trazidos de outros, quando por outro escrivão consertados; os traslados e as certidões, extraídas por tabelião ou oficial de registro, de instrumentos ou documentos lançados em suas notas; as reproduções fotográficas, cinematográficas os registros fotográficos e, em geral, quaisquer outras reproduções mecânicas ou eletrônicas de fatos ou de coisas fazem prova plena desses, se a parte, contra quem for exibido, não lhes impugnar a exatidão.

Os elementos de evidência utilizados pelos peritos e assistentes técnicos, tanto em processos judiciais quanto arbitrais, para identificar os aspectos fundamentais para a formação de uma decisão de sentença, são a base da Perícia Contábil. (HOOG, 2015, p.167)

Segundo Andrade (2016, p.41) a pessoa que faz uma afirmação ou negação de um fato tem a responsabilidade e interesse em fornecer ou produzir as evidências necessárias para apoiar sua posição. É responsabilidade de quem faz a alegação provar sua posição, seja afirmando ou negando determinados fatos em um processo legal. Aqueles que recorrem à justiça devem produzir as provas necessárias para apoiar suas reivindicações. A parte que apresentar as provas mais convincentes terá maior probabilidade de obter sucesso em sua argumentação.

2.7. PROCEDIMENTOS PERICIAIS

Ferrando (2016, p.22) apud Sá (2011) afirma que a pericia judicial possui ciclos, nesse ciclo possuem fases, que são denominadas: preliminar, operacional e final. Então iremos destacar cada uma e o que são feitos em cada fase. Na fase preliminar, e pericia é requerida pelo juiz ou pelas partes interessadas, logo em seguida o juiz defere a pericia e escolhe seu perito, as partes formulam seus quesitos, e podem indicar seus assistentes, então é levado a ciência para os peritos sobre tal indicação. Os peritos então requerem seus honorários e depósitos, feito isso, o juiz então estabelece prazo, hora e local para inicio. Na fase operacional ocorre o inicio da pericia e suas diligencias, então ocorre todo o curso do trabalho do perito, até chegar a elaboração do laudo. Na fase final ocorre assinatura e a entrega do laudo ou laudos, levantamento dos honorários e esclarecimentos (se requeridos).

Pela NBC TP 01 item 1 (BRASIL, 2015) para todas as fases ditas acima existem exigências e prazos a serem cumpridas, os procedimentos periciais contábeis, tem o intuito de fundamentar o laudo pericial contábil e o parecer técnico contábil.

Tabela 1 – Modalidades de Procedimentos Periciais

EXAME Análise de livros, registros de transações e documento. VISTORIA Procedimento com o objetivo de avaliar as condições de um objeto, local ou equipamento. INDAGAÇÃO É uma forma de coletar informações relevantes e esclarecer dúvidas sobre aspectos específicos da perícia. INVESTIGAÇÃO Consiste em investigar e desvendar fatos e situações que possam estar ocultos ou não evidentes à primeira vista. ARBITRAMENTO Consiste na utilização de critérios técnicos para a determinação de valores ou para a solução de controvérsias em uma perícia contábil. MENSURAÇÃO Processo de determinação quantitativa de um objeto, bem, direito ou obrigação, utilizando-se de métodos e técnicas adequadas para alcançar a precisão necessária. AVALIAÇÃO Consiste em determinar o valor econômico de determinado bem, direito ou obrigação, por meio de critérios técnicos e metodologias específicas. CERTIFICAÇÃO Certificação é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

Fonte: Conselho Federal de Contabilidade

É apresentado informações sobre as fases da perícia judicial, que são preliminares, operacional e final, e destaca as exigências e prazos a serem cumpridos durante cada uma dessas fases, conforme estabelecido pela NBC TP 01. Além disso, são apresentados os procedimentos periciais contábeis que podem ser utilizado para fundamentar o laudo pericial.

Contábil e o parecer técnico contábil, tais como exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

2.8. LAUDO PERICIAL CONTÁBIL

Segundo Hoog (2016, p.449) o laudo é uma peça decisória, objetiva, clara, precisa e concisa na qual o perito-contador expõe as observações e estudos que foram feitos e registra as conclusões fundamentadas da perícia. Deve atender às necessidades do juiz e ao objeto da discussão, são defesos os elementos e/ou informações que conduzam à incerteza interpretação, para que não induza o juiz ao erro.

De acordo com as afirmativas de Costa (2017, p.47), a elaboração do laudo pericial contábil, pode ser anexada qualquer tipo de documento que julgar o perito julgar útil e necessário para dar suporte à sua conclusão do laudo, segue e afirma que no encerramento do laudo pericial contábil, o perito deve ter realizado de forma clara e precisa, tudo aquilo que foi analisado, estudado e pesquisado.

De acordo com o item 80 da NBC TP 01, tanto o laudo pericial quanto o parecer pericial devem atender a certos requisitos mínimos, incluindo a identificação do processo e das partes envolvidas, uma breve explicação do objeto da perícia, a metodologia utilizada durante a realização dos trabalhos periciais, uma lista das diligências realizadas, a transcrição e resposta aos quesitos para o laudo pericial contábil, a transcrição e resposta aos quesitos para o parecer pericial contábil, a transcrição dos quesitos em caso de divergência, as respostas formuladas pelo perito contador e os comentários do perito-contador assistente, a conclusão, os anexos e apêndices, além da assinatura do perito, incluindo sua categoria profissional de contador e número de registro no Conselho Regional de Contabilidade, comprovados por meio de uma Declaração de Habilitação Profissional (DHP). É permitido o uso da certificação digital, seguindo a legislação em vigor e as normas estabelecidas pela Infraestrutura de Chaves Públicas Brasileiras (ICPBrasil).

O perito pode anexar qualquer tipo de documento que julgar útil e necessário para dar suporte às suas conclusões. Tanto o laudo quanto o parecer pericial devem atender a requisitos mínimos, incluindo identificação do processo e partes envolvidas, explicação do objeto da perícia, metodologia utilizada, lista de diligências realizadas, transcrição e resposta aos quesitos, conclusão, anexos e apêndices, além da assinatura do perito comprovada por meio de DHP ou certificação digital.

2.9. DECISÃO DO JUIZ

De acordo com Mendonça (2012, p.14) é visto a importância de se produzir um laudo de qualidade na perícia contábil, destacando a necessidade de aspectos como objetividade, clareza, foco no objeto da perícia e fundamentação para facilitar a leitura por magistrados e advogados e apoiar a tomada de decisão, ainda ressalta que a consistência e seriedade do laudo são fundamentais para garantir a agilidade do processo e tomada de decisão.

O perito desempenha um papel fundamental no processo decisório do juiz e, para isso, deve produzir um laudo imparcial e responsável que ajude a esclarecer suas dúvidas. É essencial que o perito atue com honestidade, comprometimento e perseverança, e tenha conhecimento técnico na área em que atua, mantendo-se sempre atualizado. (STUART, 2022)

O Art. 489 da lei n.º 13.105/15 estabelece que o fundamento do juiz deve ser um elemento essencial da sentença, ou seja, o juiz deve justificar como chegou à sua decisão e mostrar qual o meio de prova utilizado. A sentença deve conter um relatório com a identificação das partes e do caso, bem como o registro das principais ocorrências no processo, fundamentos em que o juiz analisará as questões de fato e de direito, e dispositivos em que resolverá as questões principais apresentadas pelas partes.

3. METODOLOGIA

A metodologia é o método que se usa no conhecimento, se divide em científicos e lógicos. Segundo Marconi e Lakatos (2017) o método são grupos de atividades que permite o pesquisador abranger o conhecimento, criando caminhos para o cientista tomar decisões. Foram consultados artigos acadêmicos de autores atuais buscando evidenciar as principais práticas, idéias e teses sobre períca contábil.

O intuito desta pesquisa foi realizar uma pesquisa bibliográfica descritiva, e para Vergara (2016) pesquisa descritiva é aquela que demonstra características de determinada população ou de determinado fenômeno, podendo também estabelecer correlações entre variáveis e natureza para assim, informar e buscar, a passo de que as informações fique de forma clara a quem ler, no que diz respeito a profissão de um perito contador, as suas dificuldades no mercado e qual o seu grau de importância em processos de decisões, destacando todos os seus conhecimentos contábeis.

“… elaborada a partir de material já publicado, constituído principalmente de: livros, revistas, publicações em periódicos e artigos científicos, jornais, boletins, monografias, dissertações, teses, material cartográfico, internet, com o objetivo de colocar o pesquisador em contato direto com todo material já escrito sobre o assunto da pesquisa.” (PRODANOV; FREITAS, 2013, p. 54).

Diante de tudo descrito, e tudo que vamos levar em consideração pra dar sentido a este trabalho e valorizar esse ramo da contabilidade, tudo no decorrer deste estudo.

Portanto, na busca dos resultados acerca da importância e da relevância da perícia contábil e do profissional contador perito adjunto dos laudos periciais nos resultados de litígios jurídicos, este estudo científico é de bibliográfico, uma vez que se utilizou exclusivamente de fontes bibliográficas, como artigos científicos, teses e dissertação, livros e periódicos para sua construção, o que permitiu uma maior cobertura do objeto de estudo deste artigo. Vale ressaltar que este modelo de pesquisa é fundamental em trabalhos acadêmicos e científicos e que define o embasamento teórico do estudo.

4. RESULTADOS

Com base em estudos de vários pesquisadores, utilizamos fontes acadêmicas para embasar nosso trabalho. Durante a pesquisa, encontramos várias evidências que destacam a relevância do laudo pericial contábil na influência das decisões tomadas em processos judiciais. Com o intuito de coletar dados, para fornecer informações concretas com dados e embasadas, para assim obter resultados, dispomos dos seguintes gráficos, através de dados coletados do artigo.

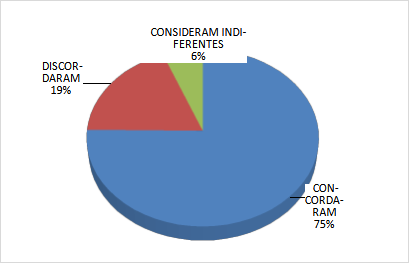

Na indagação referente ao perito ser conciso em seu laudo de forma a evitar a prolixidade e a emitir opinião que possa facilitar as decisões, como resultado verificou-se que 70% dos peritos entrevistados concordam com essa referencia.

Segundo Ornelas (2003, p. 91), “se o perito-contador pretende ser entendido por seus leitores, deve buscar o uso de palavras que, sem perderem o significado contábil, sejam inteligíveis a eles, no caso, ao magistrado e aos advogados das partes”. Nesse sentindo, mencionou-se que o perito deve ter em mente que o juiz não é especialista em perícias, por isso aquele profissional deve redigir seu laudo em linguagem boa e clara, evitando termos técnicos em excesso.

Fonte: Revista Brasileira de Gestão de Negócios, v. 15, p. 300-320, 2013.

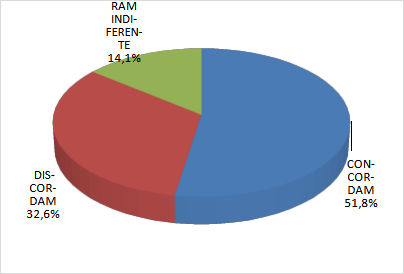

Ao realizar a pesquisa aos perito contadores, sobre as pericias trabalhistas, se os laudos formulados, obtém respostas pertinentes e devidamente embasadas sobre o litígio sem se limitar apenas aos cálculos, e foi observado o seguinte resultado:

Fonte: Revista Brasileira de Gestão de Negócios, v. 15, p. 300-320, 2013.

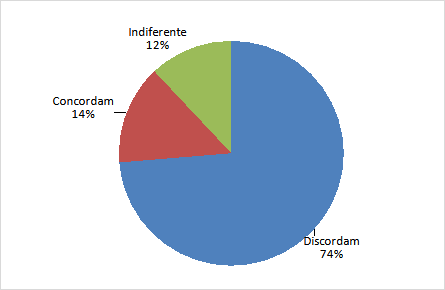

Também notamos informações relacionadas à linguagem técnica usada pelos peritos e como isso pode influenciar as partes envolvidas e o juiz. Esse resultado corrobora o argumento de Ornelas (2003) de que não se deve, de forma alguma, utilizar palavras com múltiplos significados ou imprecisas. Em vez disso, deve-se criar textos que permitam apenas uma interpretação inequívoca.

Além disso, os juízes relataram que, por vezes, recebem laudos nos quais a linguagem utilizada dificulta a compreensão dos profissionais do direito, tornando o trabalho do especialista incompreensível para as partes envolvidas. Portanto, é necessário aprimorar a linguagem técnica e evitar a subjetividade nas respostas às perguntas.

Fonte: Revista Brasileira de Gestão de Negócios, v. 15, p. 300-320, 2013.

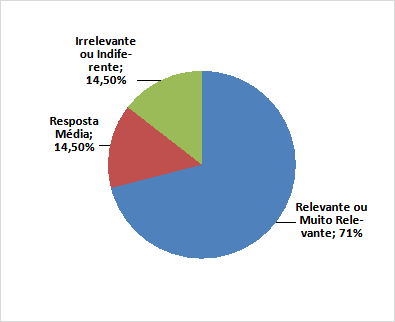

Sobre a importância do laudo, surgiu uma dúvida sobre se o laudo pericial é crucial para calcular os valores na sentença final. Destacou-se que o perito contador desempenha um papel fundamental na conclusão do processo jurídico, pois converte os pedidos concedidos pelo tribunal em valores tangíveis, dando eficácia à decisão judicial.

Com base na afirmação de que a perícia contábil judicial é solicitada pelo juiz com o objetivo de esclarecer fatos e auxiliar na tomada de decisão, surgiu a questão sobre o quão relevante ela é na decisão do juiz. Os resultados revelam que maior parte dos entrevistados concorda ou concordam plenamente que o laudo pericial é um elemento significativo na decisão do juiz. Foi destacado que, dependendo da natureza da questão em discussão no processo, o laudo pericial contábil se torna uma ferramenta essencial para o juiz formar sua convicção.

Fonte: Revista Brasileira de Gestão de Negócios, v. 15, p. 300-320, 2013.

CONCLUSÃO

Neste trabalho, buscamos apresentar de forma clara, em uma linguagem expositiva necessária, devido à natureza que requer equilíbrio entre simplicidade e rigor técnico, os conceitos e fundamentos da perícia contábil judicial na resolução de litígios. Seguimos uma estrutura bem organizada que abrange desde as origens da perícia até sua estruturação atual, destacando as mudanças ocorridas ao longo desse período, respaldadas pelo Código de Processo Civil. Enfatizamos o papel do perito contador e a finalidade de seu trabalho, que é a elaboração do laudo pericial, e como esse laudo pode impactar nas decisões judiciais.

Através deste projeto em forma de pesquisa podemos concluir que a perícia contábil é fundamental para tomada de decisão do juiz, pois é amplamente influenciada pelos resultados apresentados na perícia contábil. A análise cuidadosa e imparcial do perito, que se baseia em normas e princípios contábeis reconhecidos, que contribuem para que o juiz tenha uma compreensão mais precisa. Dessa forma, o juiz pode avaliar de maneira mais fundamentada as provas contábeis apresentadas pelas partes envolvidas e tomar uma decisão justa e equitativa.

A atividade pericial desempenha um papel de extrema importância na sociedade, uma vez que se baseia em condições legais, capacidade técnica e integridade moral do perito. Ela atua como um instrumento de auxílio ao sistema judiciário ao lidar com a análise de fatos em disputa. Nesse sentido, a evolução da contabilidade desempenha um papel fundamental, fornecendo informações valiosas que podem ter grandes impactos em todas as etapas dos processos relacionados ao patrimônio. A contabilidade é uma fonte de dados confiáveis que contribui para uma tomada de decisão mais embasada e precisa.

É de grande importância, pois a perícia contábil muitas vezes é o maior auxílio que o juiz possui para liquidar a sentença.

Portanto, entendemos a importância do perito contábil para as decisões judiciais, e como sua preparação, seu conhecimento técnico, e o entendimento dos quesitos faz toda diferença no seu empenho, na sua atuação, até mesmo no resultado em que deseja ter, fazendo com que todo o processo ocorra de maneira clara e correta.

REFERÊNCIAS

AGUIAR, João L. Manual de perícia contábil. Associação dos Peritos Contadores do Estado de Goiás – Goiânia: Kelps, 2016.

ALBERTO, Valder Luiz Palombo. Perícia contábil. 5. ed. ed. São Paulo: Atlas, 2012.

ANDRADE, Inacilma R. S. Perícia contábil. UFBA, Faculdade de Ciências Contábeis; Superintendência de Educação a Distância, Salvador: 2021.

ARAGÃO, José W. M.. NETA. José A. H. M. Metodologia Científica. Salvador: UFBA, Faculdade de Educação,Superintendência de Educação a Distância, 2017.

BAZZANELLA, André. SILVA. Everaldo d. MULLER, J. A. Metodologia científica. TAFNER, Elizabeth P. (Org.). Indaial : Uniasselvi, 2013.

BIROCHI, Renê. Metodologia de estudo e de pesquisa em administração. Florianópolis : Departamento de Ciências da Administração / UFSC, 2017

BOHRER, Janine E. A. G. Perícia contábil: percepção do perito-contador em relação ao mercado de trabalho. Monografia (Graduação em Ciências Contábeis) – Universidade do Vale do Taquari – Univates, Lajeado: 2014. Disponível em: http://hdl.handle.net/10737/764.

CARVALHO, Luis O. R. DUARTE, Francisco R. MENEZES, Afonso H. N. SOUZA Tito E. S. Metodologia científica: teoria e aplicação na educação a distância. Petrolina-PE: 2019.

CORRÊA, Marcelo L. A perícia contábil e sua contribuição na sentença judicial: estudo de caso no Sistema Financeiro de Habitação da Caixa Econômica Federal. – Curso de Ciências Contábeis, Universidade Federal de Santa Catarina, Florianópolis, 2012.

COSTA, João Carlos Dias das. Perícia Contábil – Aplicação Prática. São Paulo: Atlas, 2017.

DANTAS, Claizi Tatiane Araujo; ALMEIDA, Alex Santos. PERÍCIA CONTÁBIL: Um olhar sobre o cálculo dos honorários do perito judicial. 2014.

DE CONTABILIDADE, Conselho Federal. Normas brasileiras de contabilidade: perícia contábil: NBC TP 01 e NBC PP 01. 2016.

FERRANDO, Magnus D’Olanda. Perícia contábil extrajudicial estatal à luz das normas brasileiras de contabilidade: sua aplicação, planejamento e execução no âmbito do Exército Brasileiro. / Magnus D’Olanda Ferrando. – 2016. 61 p.

FLORIANI, Arlete R. Perícia contábil e arbitragem. 2.ed. Indaial : UNIASSELVI, 2015.

FRAGA, Katia Keli. Perícia contábil: a importância do trabalho do perito contador para decisões judiciais e suas responsabilidades. 2018. Disponivel em: http://repositorio.unesc.net/handle/1/5826

HOOG, Wilson Alberto Zappa. Prova pericial contábil: teoria e prática. 13 ed. Curitiba: Juruá, 2016.

IMONIANA, Joshua Onome; AQUINO, Aline Aparecida. Contabilidade forense e perícia contábil: Um estudo fenomenográfico. Revista Organizações em Contexto, v. 13, n. 26, p. 101-126, 2017.

LAKATOS, Eva Maria. Fundamentos de metodologia científica. 8. ed. São Paulo : Atlas, 2017.

LEVECKE, P. H. O profissional contador investido na função de perito contábil. Revista Visão: Gestão Organizacional, Caçador (SC), Brasil, v. 3, n. 1, p. 48–55, 2014. DOI: 10.33362/visao.v3i1.165. Disponível em: https://periodicos.uniarp.edu.br/index.php/visao/article/view/165. Acesso em: 21 abr. 2023.

MAGALHÃES, Antonio D. F. Perícia contábil– 8. ed. – São Paulo: Atlas, 2017.

MARTINES, Fernanda Rodrigues; GONÇALVES, Suelen dos Santos Lopes; DE ALMEIDA SANTOS, Fernando. Perícia contábil: análise da formação acadêmica do profissional de perícia. Revista Liceu On-Line, v. 6, n. 2, p. 135-153, 2016.

MATIAS, José Ricardo dos Santos. Perícia judicial e extrajudicial: caminho profissional para economista. Ciências Econômicas-Unisul Virtual, 2019. Disponivel em: https://repositorio.animaeducacao.com.br/handle/ANIMA/8015. Acesso em: 19 de abr de 2022.

MELLO, Paulo Cordeiro. Perícia Contábil – Judicial e Extrajudicial – 7a Ed. 160 pag, ED Senac.2022

MENDONÇA, Janete DE FÁTIMA et al. Relevância do laudo pericial contábil na tomada de decisão judicial: percepção de um juíz. Revista de Informação Contábil, [S.l.], v. 6, n. 2, p. 21-39, jun. 2012. ISSN 1982-3967. Disponível em: https://periodicos.ufpe.br/revistas/ricontabeis/article/view/7952/8029>. Acesso em: 23 abr. 2023.

MOURA, Ril. Perícia Contábil: Judicial e Extrajudicial. 6.ed. Editora Freitas Bastos, 2022

NEGRÃO, Theotonio. Código de processo civil e legislação processual em vigor. Saraiva Educação SA, 2017.

NEVES, Antônio Gomes das. Curso básico de perícia contábil. 3 ed. São Paulo: LTr, 2012.

PIRES, M. I. Perícia contábil: a importância dos serviços prestados. Revista de estudos interdisciplinares do vale do Araguaia. REIVA, 2(01), 17. Recuperado de http://reiva.unifaj.edu.br/reiva/article/view/77. 2019

PRODANOV, Cleber C. et al Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale,2013.

RIBEIRO, Fernando. A perícia extrajudicial. Ed. Clube de Autores. São Paulo. 2012.

SILVA, Airton M. Metodologia da pesquisa. – 2.ed. rev. – Fortaleza, CE: EDUECE, 2015.

SILVEIRA, C. PEGORINI, M. A.; MOTTA, M. E. V. da; PACHECO, M. T. M.; CAMARGO, M. E.; ZANANDREA, G. A influência da perícia contábil nas decisões judiciais. Scientia Plena, [S. l.],v.9,n.11, 2013. Disponível em: https://www.scientiaplena.org.br/sp/article/view/1252. Acesso em: 24 abr. 2023.

SOUZA, Franciele Behenck de. Perícia contábil: as dificuldades encontradas pelo perito-contador na execução da perícia contábil. 2016. Disponivel em: http://repositorio.unesc.net/handle/1/4421

STUART, Daiane Fatima de Moura et al. O papel do contador como perito na Polícia Federal. Braz. J. of Bus., Curitiba, v. 4, n. 1, p. 576-594, jan./mar. 2022. Acesso em: 28 de abr .2022.

VARGAS, Otavio Augusto Alves de. Ética Contábil: os limites da responsabilidade do profissional contábil. 2012.

VERGARA, Sylvia C. Projetos e relatórios de pesquisa em administração. 16. ed. São Paulo: Atlas, 2016.

ZANELLA, Liane C. H. Metodologia de pesquisa. 2. ed.reimp. Florianópolis: Departamento de Ciências da Administração/UFSC, 2013.

ZANLUCA, J. Perícia Contábil: um mercado em expansão. Disponível em: http://www.portaldecontabilidade.com.br/tematicas/trabalhopericial.htm.