ESG PRACTICES AND SUSTAINABLE DEVELOPMENT GOALS FROM UN – PREFERENCE FOR INVESTMENTS IN COMPANIES THAT FOLLOW THEM.

REGISTRO DOI: 10.5281/zenodo.8436050

Alan Sousa de Andrade¹

Ana Carolina Russo²

Resumo: O artigo em questão foi desenvolvido com base em análises de fontes variadas até abril de 2023 e tem como objetivos informar e educar os leitores sobre a crescente importância das práticas ESG (ambientais, sociais e de governança) nas empresas, destacar desafios e oportunidades, promover a conscientização sobre sustentabilidade, incentivar decisões responsáveis e resumir informações complexas para tornar o tema acessível a um público amplo. A metodologia utilizada para criar o texto foi principalmente a análise e síntese de informações com base em uma variedade de fontes, incluindo notícias, artigos acadêmicos e relatórios corporativos relacionados ao tema das práticas ESG e seu impacto nas empresas. A análise crítica dessas fontes foi usada para estruturar e desenvolver as principais ideias apresentadas no texto. Além disso, o texto também incorpora princípios de pesquisa e apresenta uma abordagem informativa e integrativa sobre o assunto das práticas ESG nas empresas. Com isso, concluiu-se que as práticas ESG são cruciais para o sucesso a longo prazo das empresas, oferecendo benefícios financeiros, resiliência em crises e uma imagem empresarial positiva. O alinhamento com os Objetivos de Desenvolvimento Sustentável da ONU e o foco em métricas ESG são passos-chave para a sustentabilidade empresarial. Empresas que adotam essas práticas estão bem-posicionadas para prosperar em um mundo cada vez mais consciente da sustentabilidade.

Palavras-chave: “ESG”, “ODS”, “Governança”, ”Investimento”, “Sustentabilidade”

Abstract: Summary: The article in question was developed based on analyses of various sources until April 2023 and aims to inform and educate readers about the growing importance of ESG (Environmental, Social, and Governance) practices in companies, highlight challenges and opportunities, promote sustainability awareness, encourage responsible decisions, and simplify complex information to make the topic accessible to a broad audience. The methodology used to create the text primarily involved the analysis and synthesis of information from a variety of sources, including news, academic articles, and corporate reports related to ESG practices and their impact on companies. Critical analysis of these sources was used to structure and develop the main ideas presented in the text. Additionally, the text incorporates research principles and presents an informative and integrative approach to the subject of ESG practices in companies. In conclusion, it was found that ESG practices are crucial for the long-term success of companies, offering financial benefits, resilience in crises, and a positive corporate image. Alignment with the UN Sustainable Development Goals and a focus on ESG metrics are key steps toward corporate sustainability. Companies that adopt these practices are well-positioned to thrive in an increasingly sustainability-conscious world.

Keywords: “ESG”, “ODS”, “Governance”,” Investment”, “Sustainability”.

INTRODUÇÃO

A abordagem ESG (Environmental, Social and Governance [Ambiental, Social e de Governança]) tem ganhado cada vez mais destaque no mundo dos negócios, na medida em que se torna mais importante para as empresas serem responsáveis social e ambientalmente. Os investidores também estão mais interessados em empresas que adotam práticas ESG, pois acreditam que essas empresas são mais resilientes e têm maior probabilidade de sucesso a longo prazo.

As práticas ESG incluem a adoção de medidas para reduzir a emissão de gases de efeito estufa, a promoção da diversidade e inclusão no local de trabalho, a garantia de uma remuneração justa para todos os funcionários e a transparência nas informações financeiras e de governança. Esse conceito engloba vários aspectos das operações de uma empresa, desde a gestão dos impactos ambientais e sociais até a governança corporativa.

Ele é um indicador central de desempenho não financeiro. Os investidores que concordam com o conceito de investimento socialmente responsável acreditam que os fatores ESG ajudam a ter uma visão do desempenho de longo prazo da empresa (RIBEIRO, 9, E0120.).

A importância da implementação de fatores ambientais, sociais e de governança (EGS) na atividade das empresas é refletida por Eliwa et al. (2021), cujo estudo apoia a ideia de papéis complementares entre comunidades, mercado e estado, mostrando que o mercado desempenha um papel importante na motivação das empresas para a implementação de práticas ambientais, sociais e de governança.

As Organizações das Nações Unidas (ONU), criou a Agenda 2030 baseando-se nos ODM. A agenda 2030 conta com 17 objetivos e 169 metas, visando o ambiente, a sociedade, a economia e a instituição. O movimento dos ODS conta com o apoio de muitos países, incluindo o Brasil para a implantação de um conjunto de Objetivos de Desenvolvimento Sustentável, sendo eles (ONU, 2015).

Este artigo tem como objetivo, através de uma revisão integrativa, analisar a importância e a necessidade do conceito ESG nas empresas, expondo a ligação dessas práticas com os objetivos de desenvolvimento sustentáveis (ODS) da ONU. Além disso, analisar a influência que empresas com práticas ESG tem sobre os investidores, analisando os pesos relativos dos fatores que refletem a visão deles, atraindo mais investimentos e tendo uma diferente percepção de retorno, não só o financeiro, como também o social e o ambiental.

1 REVISÃO DE LITERATURA

A adoção corporativa de ESG pode ser benéfica para as partes interessadas da empresa. Investir em ESG está estimulando o interesse geral dos investidores institucionais por dois motivos. Primeiro, o investimento ESG promove ativamente práticas de investimento éticas. Em segundo lugar, os investimentos ESG estão a ser considerados como um meio de melhorar o desempenho das carteiras geridas, aumentar os retornos e reduzir o risco da carteira (BROADSTOCK ET AL. 2021).

É necessário muito trabalho preliminar e aplicação regulamentar para construir um quadro fiável com sólida aceitação social que possa levar a utilizações mais generalizadas de informações ESG. Os principais fatores restritivos são os seguintes: As empresas nas economias emergentes, carecem de um modelo ESG fiável. Os atuais fatores ESG não têm em conta os ambientes de gestão específicos do país e/ou da indústria. As pontuações da avaliação ESG variam significativamente de acordo com o fornecedor de informações ESG (OECD, 2020, APUD PARK ET AL., 2021).

Estudos como Aouadi e Marsat (2018), têm investigado se os investidores do mercado financeiro valorizam o desempenho sustentável das instituições, além do desempenho meramente econômico. Este fator precisa ser analisado, pois é sabido que existe um custo financeiro para a organização implementar estratégias de desenvolvimento sustentável.

Alshehhi et al (2018) explicam que as pesquisas de avaliação do desempenho econômico-financeiro, têm utilizado diferentes tipos de medidas financeiras para examinar o impacto das práticas de sustentabilidade nas organizações. De acordo com os autores as métricas de desempenho financeiro geralmente são segregadas em medidas relacionadas à lucratividade, ROA, ROE, ROI e ROS. E medidas relativas ao mercado, Q de Tobin, Preço por Lucro, Lucro por Ação e Fluxo de Caixa.

Dahlberg e Wiklund (2018) estudaram os países nórdicos, Suécia, Finlândia, Dinamarca e Noruega, com o objetivo de analisar se os investidores nórdicos valorizam os fatores ESG. Para tanto, testaram a relação entre os índices ESG e o desempenho corporativo das suas organizações, durante os anos de 2007 a 2017. Os autores utilizaram como indicadores de mercado e contábil, o Q de Tobin e o ROA, respectivamente, para medir o desempenho financeiro. Os resultados do estudo indicaram uma relação positiva entre os desempenhos financeiro e ESG, e a conclusão dos autores foi de que os investidores nórdicos valorizam as classificações ESG ao escolher seus investimentos. Argumentam ainda, que as empresas podem se beneficiar por terem boas políticas de sustentabilidade

1.1 INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA (IBGC)

A Governança Corporativa é um tema atual e considerado de vital importância. A necessidade de se poder controlar e acompanhar as tomadas de decisão pelos usuários das informações financeiras leva consequentemente à adoção de um sistema de Governança Corporativa. Esta é uma maneira de controlar através de legislação e transparência o que ocorre dentro das organizações sem negligenciar os direitos das partes interessadas. É um mecanismo que preza as boas práticas de legislação e procura atender as necessidades de seus envolvidos da maneira mais igualitária possível (ECKERT ET AL., 2022)

O IBGC tem como seu principal documento o Código de Boas Práticas de Governança Corporativa que objetiva ajudar no crescimento das empresas brasileiras (IBGC, 2015). O Código de Boas Práticas de Governança Corporativa teve sua primeira edição em 1999.

Segundo Slomski et al. (2008), em declaração do IBGC os objetivos que essa instituição tem são:

a) no Brasil ser entidade central sobre debates a respeito de Governança Corporativa;

b) capacitar profissionais que possam atuar nos conselhos das organizações;

c) incentivar a aprendizagem das partes interessadas das empresas sobre Governança Corporativa;

d) ajudar com treinamentos e orientações os conselhos das companhias que queiram implantar excelência de Governança Corporativa;

e) participar de instituições nacionais e internacionais que tenham propósitos afim do IBGC em relação a Governança Corporativa;

f) estimular pesquisas sobre Governança Corporativa;

g) auxiliar para que as empresas adotem aos princípios de Governança Corporativa para que assim atinjam sucesso e continuidade.

O IBGC é visto como referência e principal estimulador de adoção das boas práticas de Governança nas empresas brasileiras, ele identifica a importância delas e sua intenção é que as companhias cresçam e se desenvolvam praticando uma boa Governança Corporativa (Slomski et al., 2008)

1.2 ODS – OBJETIVOS DE DESENVOLVIMENTO SUSTENTÁVEL DA ONU:

Figura 1 – Objetivos de desenvolvimento sustentável – ONU

Os 17 ODS representados na figura 1 demonstram principalmente um compromisso com a busca de um ambiente melhor para as pessoas, sem fome, pobreza e desigualdade; protecão do ambiente, consumo responsável, gestão e produção sustentáveis; prosperidade económica, social e tecnológica, respeito pela natureza; a promoção da paz, da justiça e da inclusão na sociedade; a participação de todos, países e pessoas, na implementação da Agenda 2030. (GARLET, VALÉRIA ET AL, 2022)

A Agenda 2030 apresenta o compromisso com a busca do desenvolvimento sustentável no mundo, abrangendo também a sustentabilidade. Esta Agenda foi concebida por chefes de estado e de governo e altos representantes, baseou-se na Declaração Universal dos Direitos Humanos e foi proposta pela ONU. Na Agenda 2030, os 17 ODS abrangem áreas cruciais como Pessoas, Planeta, Prosperidade, Paz e Parceria Global para o Desenvolvimento Sustentável. (GARLET, VALÉRIA ET AL, 2022)

A construção de uma sociedade sustentável depende da ação de todos: governo com leis rigorosas, fiscalização adequada das instituições para preservar os recursos naturais e compromisso de todos os cidadãos. Os negócios em geral estão empenhados em prestar contas também com a sociedade, o ESG atende às questões do Pacto Global, iniciativa da ONU para engajar empresas e organizações na adoção de 17 princípios nas áreas de direitos humanos, trabalho, meio ambiente e anticorrupção. (ZARIF; KARAM; CAPRONI, 2018).

Os ODS proporcionam um guia para explorar a contabilidade da sustentabilidade, iluminando a materialidade de aspectos como justiça econômica, responsabilidade ecológica ou educação (LARRINAGA, 2023).

ESG não é um novo nome para sustentabilidade, apesar da convergência entre vários aspectos, trata-se de perspectivas diferentes. O olhar ESG tem premissas, objetivos e resultados que podem convergir com os da sustentabilidade, mas que não os substituem. (BELINKY, 2023)

1.3 PRÊMIOS POR BOA PRÁTICA DO ESG

Vários estudos demonstram que, a longo prazo, as empresas que promovem e protegem a saúde, segurança e bem-estar dos trabalhadores estão entre as mais bem-sucedidas, possuem melhor desempenho no mercado financeiro, desfrutam de melhores taxas de retenção de funcionários e de forma mais sustentável.

O processo de gestão de investimentos é em grande parte alimentado pelas informações que os investidores necessitam para avaliar oportunidades de investimento individuais. Por esta razão, é importante saber que tipo de informação os gestores ESG realmente necessitam. Um analista fundamental pode querer acesso aos dados brutos sobre fatores ESG, além de todos os dados financeiros regulares. Esses dados brutos podem incluir relatórios anuais da empresa sobre fatores ESG, declarações à imprensa, relatórios de grupos de interesse, etc. (PLANTINGA, 2015)

No entanto, os investidores podem ter restrições de tempo e, portanto, podem ter tendência a usar dados processados, como classificações ESG. Muitas informações ESG podem abranger todo o mercado, como mudanças na regulamentação ambiental ou nas condições sociais, porém, as notícias sobre as condições individuais de uma empresa específica em relação ao ESG também serão importantes. (PLANTINGA, 2015)

Alguns destes estudos merecem atenção. Em comparação com as S&P 500 (índice do mercado de ações que reúne as 500 maiores empresas do mundo listadas e domiciliadas nas principais Bolsas de Valores dos Estados Unidos, a NYSE e a Nasdaq), as empresas que alcançam uma cultura de saúde, com o desempenho superior em avaliações medidas pelo recebimento de vários prêmios de saúde, segurança e bem-estar, como o Prêmio Nacional de Realização de Saúde Corporativa (CHAA) do American College of Occupational and Environmental Medicine (CHAA), o C. Everett Koop (Koop) National Health Award, o Prêmio Gallup Great Workplace Award ou ser reconhecida como uma empresa de alta pontuação da Health Enhancement Resource Organization (HERO) apresentaram melhor desempenho de ações corporativas de forma sustentável e por mais de uma década. (FABIUS & PHARES, 2021).

2 METODOLOGIA

Tendo em vista que existe uma necessidade de se entender as práticas do ESG que se baseiem nos bons resultados já registrados, a revisão integrativa vem sendo mencionada como um recurso importante dentro dessa área.

Esta pesquisa configura-se em um estudo teórico por meio da aplicação do procedimento técnico de revisão integrativa da literatura (RIL). Tal técnica foi empregada visando identificar, avaliar e interpretar as pesquisas relevantes sobre as práticas de ações ESG e suas consequências, utilizando-se de uma sequência metodológica definida que permite agregar conhecimento e construir saberes (KITCHENHAM; CHARTERS, 2007).

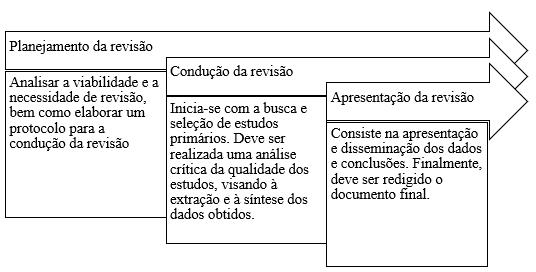

A RIL compreende uma sequência de três etapas: planejamento, condução e apresentação da revisão, cada qual guardando suas respectivas ações (Figura 1).

Figura 2 – Etapas da Revisão da Literatura

Fonte: (adaptado de KITCHENHAM; CHARTERS, 2007)

Iniciou-se a fase de planejamento a partir de uma revisão sobre os impactos de ações ESG nas empresas, ligado também aos objetivos de desenvolvimento sustentável da ONU, com o intuito de obter maior familiarização com o tema abordado e a definição do problema de pesquisa. Nessa fase também se confirmou a viabilidade e a necessidade desta pesquisa, principalmente a partir dos apontamentos de El Kadri Filho e De Lucca, (2022a).

As buscas foram realizadas nas bases Google Scholar, Scielo, Scopus e revistas acadêmicas da área de empreendedorismo, inovação e gestão, no período de abril à setembro de 2023, escolhidas pelo caráter interdisciplinar e por serem consideradas uma das maiores bases de dados referenciais do mundo.

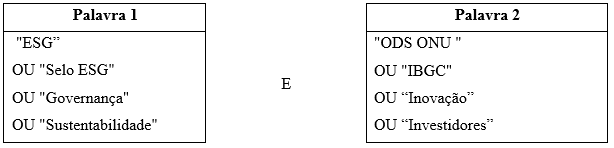

Com a definição dos termos a serem pesquisados, obteve-se as seguintes combinações de palavras, que resultaram em 16 arranjos conforme figura 3.

Figura 3 – Combinação das palavras chaves utilizadas na busca

Critérios de elegibilidade:

Estudos potencialmente relevantes foram selecionados de acordo com os seguintes critérios de inclusão: somente artigos em português, inglês e espanhol; foram excluídos os estudos com objetivos diferentes da presente revisão; comunicações orais e carta ao editor.

A seleção inicial dos artigos ocorreu por meio da leitura de seus títulos e resumos. Posteriormente, os textos que atenderam os critérios de inclusão foram lidos em sua totalidade.

Extração dos dados dos artigos

A extração dos dados incluiu as seguintes variáveis: autores, ano, desenho do estudo, amostra, objetivo, principais resultados do estudo. O Microsoft Office Excel 2021® foi utilizado para gerenciar a seleção dos artigos.

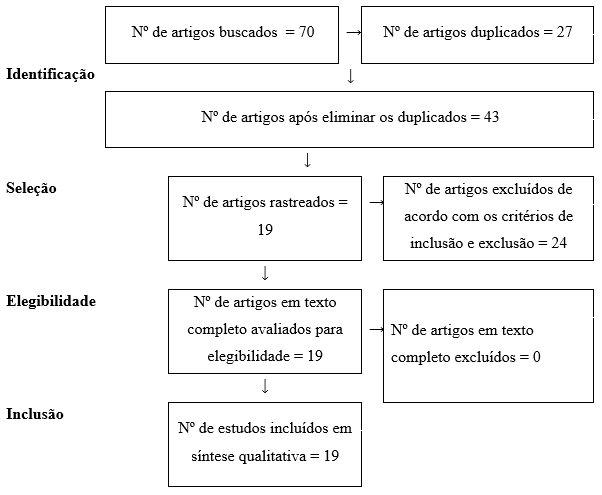

A busca identificou 70 documentos. Eliminou-se 27 artigos duplicados e 24 foram excluídos por não atenderem aos critérios de inclusão referente ao tema.

Dos 19 trabalhos restantes avaliados na íntegra, nenhum foi excluído. Logo, 19 foram os trabalhos incluídos na presente revisão (Figura 4).

Com isso, foi descrito com detalhes (Quadro 1) os títulos, autores, objetivos, método utilizado e principais resultados dos trabalhos escolhidos para a realização desse artigo.

Figura 4 – Fluxo da informação com as diferentes fases da revisão sistemática.

Quadro 1 – Análise dos artigos selecionados

DISCUSSÃO E RESULTADOS

A Ágora Investimentos divulgou em 2020 um estudo que comprovou que a adoção de uma agenda ESG traz impactos positivos que vão além da lucratividade, melhora da reputação e, consequentemente, diversas vantagens competitivas são consequências desse comportamento. Isso ocorre porque as empresas que respeitam os critérios ESG conseguem pensar a longo prazo e agir considerando todos os seus stakeholders, ao respeitar seus fornecedores, estabelece relações contínuas e evita descontinuidade no fornecimento; ao pensar no bem-estar de seus colaboradores, conseguem atrair os melhores talentos, e com isso, conseguem encantar seus clientes, obter mais fidelidade e assim por diante. (KERR, 2022)

Uma empresa ESG contempla em seus processos decisórios não apenas seu bem-estar financeiro, mas também de seus colaboradores, fornecedores, clientes e até do governo de seu país. Para um financiamento estável, é importante que as empresas compreendam as percepções dos investidores institucionais, especialmente aqueles com propensão ao investimento a longo prazo. Por exemplo, a pesquisa do MSCI (empresa financeira Norte-Americana) mostrou que em todos os setores, o peso médio dos fatores ambientais foi de 30%, enquanto o dos fatores sociais foi de 39%, e o dos fatores de governança foi de 31% (Nagy et al. 2020). No entanto, de acordo com um relatório da OCDE, não existe um padrão permanente que qualquer um dos três pilares é o melhor preditor do desempenho global da empresa. Diferentes provedores de classificação ESG, têm maneiras diferentes de medir o desempenho de questões ambientais, sociais e de governança. (PARK, 2021).

Esse maior interesse no ESG pode ser também verificado pelo número de empresas, que possuem métricas para a medição de suas práticas e emitem relatórios ambientais, sociais e de governança. No início da década de 90, menos de 20 empresas emitiram relatórios com informações referentes ao ESG, número que saltou para mais de 9 mil no ano de 2016 (AMEL-ZADEH E SERAFIM, 2017).

CONSIDERAÇÕES FINAIS

Apesar do crescente interesse em práticas ESG, ainda há muito a ser feito para a adoção generalizada dessas práticas pelas empresas, muitas delas ainda não têm políticas e estratégias claras para abordar essas questões, e há uma falta de transparência na divulgação de informações por parte das empresas.

Em relação às métricas que poderiam contribuir para um melhor rating em ESG, temos oportunidades em: implementação de política de treinamento e desenvolvimento; implementação de equipes focadas em saúde e segurança; melhorias em saúde e segurança para a cadeia de suprimentos e implementação de política relacionada a diversidade e oportunidade. Não há dúvida de que tais temas sejam amplamente debatidos e difundidos na literatura, como possibilidade de melhoria de performance em diversos aspectos

Além disso, é possível alinhar os objetivos de ESG das empresas aos ODS da ONU, por exemplo, o objetivo de número 8 (Trabalho Decente e Crescimento Econômico) e 12 (Consumo e Produção Responsáveis) estão diretamente ligados com a forma em como o funcionário trabalha e produz, sem esquecer que se deve também observar toda a cadeia de fornecedores e prestadores de serviços. Para se ter altos padrões de qualidade, a empresa deve além de focar em seus funcionários diretos, focar também nos colaboradores indiretos e fornecedores. Como exemplo, a jornada de logística, cadeia de suprimentos e os funcionários terceirizados que nela trabalham devem estar alinhados aos valores e metas da empresa.

A cultura e propósito estão alinhados a alguns dos objetivos de Desenvolvimento Sustentável, como o de número 2 (Fome Zero e Agricultura Sustentável) e através de programas sociais, as empresas podem beneficiar diversas famílias com a doação de cestas básicas. Ações desse tipo também se relacionam com o ODS 12 (Consumo e Produção Sustentáveis), por meio de programas como a reciclagem de equipamentos que seriam descartados, transformando-os em novos produtos.

Os novos investidores podem mostrar-se relutantes em investir em empresas que não tenham desempenhos ESG satisfatórios, e os investidores existentes poderão exercer o código de administração nas assembleias de acionistas quando a empresa não estiver à altura das práticas ESG.

Exemplo de grandes empresas, como o grupo Samsung anunciaram que deixarão de investir em centrais eléctricas a carvão e decidiram utilizar materiais ecológicos nos seus produtos de visualização de vídeo. O Hyundai Motor Group substituiu diretores externos por especialistas em ESG, e as siderúrgicas afiliadas começaram a construir um banco de dados relacionado às emissões de carbono.

Como existe um custo para a implementação de políticas de boa governança, na utilização de energias renováveis e no cumprimento de outros aspectos de sustentabilidade, muitas pessoas acreditavam que as empresas que adotavam essas práticas não conseguiam lucrar tanto quanto conseguissem se visassem somente o capital, porém com o resultado da análise, verificou-se que os investidores institucionais percebem que as empresas sustentáveis têm estrutura e planejamento para crescer e dar lucro, têm ótimos resultados a longo prazo, maior chance de pagamentos de dividendos estáveis, redução de riscos e surpresas desagradáveis, além de conseguirem atravessar com mais tranquilidade crises como a pandemia da covid-19, o que por sua vez, acabam conquistando a confiança do mercado.

REFERENCIAS

ALSHEHHI, A.; NOBANEE, H.; KHARE, N. The impact of sustainability practices on corporate financial performance: Literature trends and future research potential.

Sustainability, v. 10, n. 2, 2018. Disponível em: https://www.mdpi.com/2071-1050/10/2/494 https://www.mdpi.com/2071-1050/10/2/494 Acesso em: 19/08/2023.

AMEL-ZADEH, Amir; SERAFEIM, George. Why and how investors use ESG information: evidence from a global survey. Harvard Business School Working Paper, n. 17-079, 2017. Disponível em: https://dash.harvard.edu/handle/1/30838135. Acesso em: 19/07/2023.

AOUADI, A.; MARSAT, S. Do ESG controversies matter for firm value? Evidence from international data. Journal of Business Ethics, v. 151, p. 1027-1047, 2018. Disponível em: https://ideas.repec.org/a/kap/jbuset/v151y2018i4d10.1007_s10551-016-3213-8.html. Acesso em: 20/07/2023

BELINKY, Aron. “Seu ESG é Sustentável?” GV-EXECUTIVO, v. 20, n. 4, 2021. Disponível em: https://atena.org.br/index.php/GV-EXECUTIVO/article/view/111. Acesso em: 23/07/2023.

BROADSTOCK, David C.; CHAN, Kalok; CHENG, Louis T. W.; WANG, Xiaowei. The role of ESG performance during times of financial crisis: Evidence from COVID-19 in China. Finance Research Letters, v. 38, p. 101716, 2021. Disponível em: https://www.sciencedirect.com/science/article/pii/S1544612320309983. Acesso em: 20/07/2023.

DAHLBERG, L.; WIKLUND, F. ESG investing in Nordic countries: an analysis of the shareholder view of creating value. 2018. Thesis. (Ph.D in Business Administration) – Umeå

University, Umeå, 2018.Disponível em: https://www.diva-portal.org/smash/record.jsf?pid=diva2%3A1229424&dswid=8936 . Acesso em: 17/07/2023

ECKERT, Andre; DA SILVA, Gustavo B.; BEM, David D.; SCHLINDWEIN, Carlos E. Comparativo entre Práticas de Governança Corporativa Brasileiras e Norte-Americanas. Iberoamerican Journal of Corporate Governance, v. 9, n. 1, p. e070, 2022. Disponível em: https://www.rgc.org.br/Journals/article/view/70. Acesso em: 08/07/2023.

ELIWA, Ahmed; ABOUD, Yasser; SALEH, Ahmed. ESG practices and the cost of debt: Evidence from EU countries. Critical Perspectives on Accounting, v. 79, p. 102097, 2021. Disponível em: https://doi.org/10.1016/j.cpa.2019.102097 . Acesso em: 17/07/2023.

FABIUS, Raymond MD; PHARES, Sharon PhD. Companies That Promote a Culture of Health, Safety, and Wellbeing Outperform in the Marketplace. Journal of Occupational and Environmental Medicine, v. 63, n. 6, p. 456-461, jun. 2021. DOI: 10.1097/JOM.0000000000002153. Disponível em: https://journals.lww.com/joem/fulltext/2021/06000/companies_that_promote_a_culture_of_health,.2.aspx. Acesso em: 15/07/2023.

GARLET, Valéria; [et al.]. Sustainable development goals – sdg: an analysis of the main characteristics of publications. Revista de Inovação e Sustentabilidade, v. 13, n. 2, 2022. Disponível em: https://revistas.pucsp.br/index.php/risus/article/view/55360/39857. Acesso em: 23/07/2023.

KITCHENHAM, Barbara; CHARTERS, Steve. Guidelines for performing Systematic Literature Reviews in Software Engineering. Disponível em: https://www.elsevier.com/__data/promis_misc/525444systematicreviewsguide.pdf. Acesso em: 20/07/2023.

LARRINAGA, Carlos. Contabilidade sustentável: as abordagens ESG não são suficientes. Revista Contabilidade e Finanças, v. 34, n. 91, 2023. Disponível em: https://www.scielo.br/j/rcf/a/ntYG6myx5CTTgnXjMKSGynd/?lang=pt#. Acesso em: 17/07/2023.

NAGY, Zoltan; LEE, Linda-Eling; GIESE, Guido. ESG Ratings: How the Weighing Scheme Affected Performance. Disponível em: https://www.msci.com/www/blog-posts/esg-ratings-how-the-weighting/01944696204. Acesso em: 10/07/2023.

ORGANIZAÇÕES DAS NAÇÕES UNIDAS (ONU). Transformando nosso mundo: a agenda 2030 para o desenvolvimento sustentável. Relatório técnico anual 2015. Disponível em: https://nacoesunidas.org/pos2015/agenda2030. Acesso em: 09/07/2023.

PARK, So Ra; JANG, Jae Young. The Impact of ESG Management on Investment Decision: Institutional Investors’ Perceptions of Country-Specific ESG Criteria. International Journal of Financial Studies, v. 9, 2021. Disponível em: https://www.mdpi.com/2227-7072/9/3/48. Acesso em: 23/07/2023.

PLANTINGA, A.; SCHOLTENS, B.; VAN DUUREN, Eelke. ESG Integration and the Investment Management Process: Fundamental Investing Reinvented. Journal of Business Ethics, v. 138, n. 3, 2015. Disponível em: https://www.researchgate.net/publication/274358580. Acesso em: 15/07/2023.

RIBEIRO, Tiago de Lima; LIMA, Antônio Augusto de. Environmental, Social and Governance (ESG): Mapeamento e Análise de Clusters. RGC – Revista De Governança Corporativa, v. 9, n. 1, 2022. Disponível em: https://doi.org/10.21434/IberoamericanJCG.v9i1.120. Acesso em: 09/07/2023.

SLOMSKI, Valmor; [et al.]. Governança corporativa e governança na gestão pública. São Paulo: Atlas, 2008. Disponível em: https://repositorio.usp.br/item/001657551. Acesso em: 20/07/2023.

ZARIF, Claudio; KARAM, Claudio; CAPRONI, Gustavo. Governança Ambiental. Boletim de Inovação e Sustentabilidade. Pontifícia Universidade Católica de São Paulo, Programa de Pós-Graduação em Administração e Programa de Pós-Graduação em Economia FEA/PUC-SP, São Paulo, 2018. Disponível em: https://www.pucsp.br/sites/default/files/download/bisus2018-vol1-governanca-ambiental.pdf. Acesso em: 16/07/2023.

¹https://orcid.org/0009-0009-0262-3467

Escola Superior de Engenharia e Gestão – ESEG, São Paulo, SP, Brasil, alansousa220@gmail.com

²https://orcid.org/0000-0003-0276-1690