ENERGY MANAGEMENT BY THE CONSUMER SIDE: A case study applied to two companies in Porto Velho/RO

REGISTRO DOI: 10.5281/zenodo.7163465

Autoria de:

Jeferson Correa de Souza1

Chimene Kuhn Nobre2

Cláudio Roberto Oliveira Pereira3

RESUMO

Afim de avaliar o impacto da gestão energética no âmbito financeiro das empresas, esse estudo foi desenvolvido avaliando os resultados obtidos em dois empreendimentos de segmentos diferentes em Porto Velho/RO. Uma empresa do setor comercial e outra empresa com processos industriais e comerciais, utilizando métodos técnicos e administrativos, avaliando o enquadramento tarifário, demanda contratada e a reivindicação de créditos de ICMS. Com esse estudo foi possível identificar a importância da implantação da gestão energética, independente do segmento da empresa, considerando as características do consumo de cada empreendimento, a estrutura tarifária e as regulações do setor elétrico brasileiro ficam evidente a vantagem da gestão quando comparado os custos das medidas adotadas frente as economias obtidas.

Palavras-chave: Economia; Gestão Empresarial; Gerenciamento Tarifário.

ABSTRACT

In order to evaluate the impact of energy management on the financial scope of companies, this study was developed by evaluating the results obtained in two projects in different segments in Porto Velho/RO. A company in the commercial sector and another company with industrial and commercial processes, using technical and administrative methods, evaluating the tariff framework, contracted demand and the claim of ICMS credits. With this study, it was possible to identify the importance of implementing energy management, regardless of the company’s segment, considering the consumption characteristics of each enterprise, the tariff structure and the regulations of the Brazilian electricity sector, the advantage of management when comparing the costs of measures adopted in view of the savings obtained.

Keywords: Economy; Business Management; Tariff Management.

1. INTRODUÇÃO

A energia elétrica é uma das energias mais utilizada no mundo. A utilização da eletricidade melhora nossa qualidade de vida, permite a produção em grande escala de produtos e serviços que hoje já se tornaram essenciais para a humanidade.

Segundo dados da resenha mensal de fevereiro de 2022, emitida pela Empresa de Pesquisa Energética (EPE), o consumo de energia elétrica na região norte do país é representado por 43% nas indústrias e o consumo comercial representa 14% de toda energia consumida na região norte. (EPE, 2022).

Com as mais diversas finalidades para a utilização da eletricidade, as tarifas poderão ser diferenciadas em função das características técnicas e dos custos específicos provenientes do atendimento aos distintos segmentos de usuários (BRASIL, 1995).

Desse modo a tarifação pode ser diferenciada de acordo com as características de carga e consumo da unidade consumidora. Para organizar essas distinções de consumidores e as respectivas tarifações, a Agencia Nacional de Energia Elétrica (ANEEL) por meio da resolução normativa (REN) 414 de 2010 que atualmente foi revogada com a criação da REN 1000 de 2021, divide os consumidores em grupos e dispões diferentes modalidades tarifárias ao qual um consumidor de determinado grupo pode ter acesso a tarifas diferentes quando comparado a outros grupos e modalidades tarifárias.

Há um grande debate entre autores, entidades e consumidores em concluir se a energia elétrica pode ser classificada ou não como um insumo para fins industriais e comerciais.

Ricarte (2020, p. 24) explica que “com o advento da constituição federal de 1988, foi consolidado o entendimento de que o fornecimento de energia elétrica é uma operação de circulação de mercadoria e não uma prestação de serviços”.

Carraza (apud RICARTE, 2020, p. 24) completa que “ѕе соnсluі ԛuе a еnеrgіа еlétrіса аdԛuіrе, quando colocada no сісlо есоnômісо-рrоdutіvо, ѕtаtuѕ dе mеrсаdоrіa”.

A eletricidade nas indústrias e no setor comercial passa a ser considerada como um insumo em sua cadeia produtiva e/ou comercial, visto que a eletricidade é fundamental na fabricação, processamento, condicionamento e comercialização de bens e produtos e o seu custo é refletido diretamente no preço final do produto final.

Desse modo, com a criação da Lei Complementar de nº 87/1996 alterada posteriormente pela Lei Complementar de nº 102/2000 foi retirado a incidência de impostos sobre a utilização da energia elétrica em processos produtivos como a industrialização e comercialização. Dessa maneira o consumidor enquadrado nos requisitos definidos pode estar fazendo o abatimento/desconto do Imposto sobre Circulação de Mercadorias e Serviços de Transportes Interestaduais (ICMS) que foi cobrado na fatura de energia relacionado a produção quando for pagar os impostos sobre o produto final.

Sabendo que o sistema tarifário da energia elétrica oferece diferentes opções de tarifações e outros mecanismos que bem empregados possibilita a economia na fatura de energia elétrica, este estudo buscou definir qual o impacto econômico da gestão energética em dois empreendimentos de segmentos diferentes em Porto Velho.

O objetivo principal foi avaliar a opção mais econômica para a aquisição de energia conforme a característica de consumo da empresa. Propondo medidas para zerar os custos com multas, apontando a demanda ideal a ser contratada e definir a modalidade tarifária mais econômica para o empreendimento.

Com o alto preço da energia elétrica, muitos consumidores buscam economia nos custos energéticos. Uma opção é a própria gestão energética que diferente da eficiência energética não há a necessidade de substituir máquinas e equipamentos, sendo, portanto, uma opção mais econômica. A gestão energética pode ser implementada com ações técnicas, que consiste em modificações direta nas cargas ou rotinas da empresa, ou ainda, ações administrativas que são métodos e procedimentos para os ajustes contratuais, estudos tarifários, entre outras ações que não interferem nas cargas e rotinas da empresa. (BATISTA & FLAUZINO, 2012).

Uma vez que é possível reduzir o custo na aquisição de um insumo em um empreendimento comercial ou industrial, surge a oportunidade para o empreendimento desfrutar de uma margem de lucro maior ou até mesmo reduzir o preço final do seu produto/serviço e torná-lo mais competitivo. Tendo como base a análise insumo-produto. (TEIXEIRA & CARVALHO, 2015).

Conforme as empresas evoluem ao longo do tempo, as características de consumo tendem a mudar, pode ser por conta de uma expansão, aquisição de novos equipamentos e até mesmo mudança na rotina de trabalho como mudanças de horários/turnos ou na produtividade da empresa.

As características de consumo tendem a seguir o desempenho do empreendimento e isso por vezes passa despercebido aos olhos do gestor da empresa, é então onde surge a necessidade de um profissional com conhecimentos técnicos e administrativos que desenvolva de maneira eficiente a gestão energética do empreendimento.

2. MATERIAIS E MÉTODOS

Para buscar uma solução à problemática abordada, foi realizada uma pesquisa aplicada por meio de um estudo de caso em duas empresas de Porto Velho visando a obtenção de um resultado quantitativo dos dados analisados.

O objetivo da pesquisa foi buscar um efeito explicativo, por meio do qual buscamos explicar como as modalidades tarifárias podem contribuir com a diminuição dos custos com a compra de energia elétrica e a creditação do ICMS incidente sobre a eletricidade utilizado nos processos produtivos podem reduzir significativamente os custos de uma empresa a partir da implantação de uma gestão energética pelo lado consumidor. Para isso foi necessário além do estudo de caso, a realização de pesquisas bibliográficas, pesquisa de campo e pesquisas experimentais.

Os dados referentes ao consumo da empresa que são nosso objeto de estudo foram coletados a partir do equipamento de análise de grandezas elétricas P600 G4 fabricado pela IMS e devidamente calibrado, os dados são referentes ao consumo e energia reativa injetada na rede da distribuidora foram registrados em um período de integração de 60 minutos exceto os registros da demanda que foi configurada para um período de 15 minutos.

O tratamento dos dados fora feito por meio de cálculos estatísticos como média, moda e desvio padrão para identificar comportamentos de consumo sazonais e delimitar nosso estudo em um período de leituras de uma semana projetando o mesmo para um ciclo completo de faturamento e que possa ser relativamente compatível com outros períodos de faturamento do ano.

Depois que definimos e separamos as amostras de leitura em um período de sete dias, os dados obtidos dentro desse período alimentaram as planilhas do software Excel onde foi calculada a simulação dos custos em cada modalidade de enquadramentos tarifários para fins analíticos.

Para a segunda empresa que conta com um processo produtivo foi avaliado também o real consumo da produção e feito o rateio do ICMS incidente sobre o mesmo e verificado também o regime tributário da empresa para definir o crédito de ICMS.

3. ESTRUTURA TARIFÁRIA E MECANISMOS DE GESTÃO ENERGÉTICA

Neste estudo foram utilizados principalmente mecanismos de gestão energética administrativa, que nos permitiu reduzir custos sem intervir nas cargas ou rotinas da empresa, com exceção da empresa 2 onde houve um ajuste na rotina das câmaras frias. Dentre esses mecanismos nesse estudo foi implantado a gestão de modalidades tarifárias e crédito do ICMS cobrados na fatura de energia.

3.1. Gestão de modalidades tarifárias

Com a criação da REN 414/10 que posteriormente foi revogada e substituída pela REN 1000/21 dentre outras resoluções, a ANEEL trouxe mudanças e novas regulações que moldaram a estrutura tarifária que temos hoje.

3.1.1. Composição tarifária

Atualmente na estrutura tarifária brasileira o preço final ao consumidor é composto principalmente por duas componentes, sendo elas:

- TE: A Tarifa de Energia (TE) é a componente que precifica a energia elétrica, seu valor é definido pela ANEEL em R$/MWh (reais por megawatt-hora) e é o valor utilizado para o faturamento do consumo.

- TUSD: A Tarifa de Uso do Sistema de Distribuição (TUSD) é uma tarifa determinada pela ANEEL, em R$/MWh (reais por megawatt-hora) ou em R$/kW (reais por quilowatt) cobrados dos consumidores e demais usuários do sistema de distribuição. (BRASIL, 2021b)

Para consumidores do grupo A, além das duas componentes TUSD e TE também é necessário que o consumidor contrate uma demanda ativa dada em kW, essa demanda a distribuidora disponibilizará continuamente no ponto de conexão. O valor dessa demanda também é determinado pela ANEEL em R$/kW (reais por quilowatt).

Esses componentes podem conter valores diferentes de acordo com o posto horário da tarifa e também de acordo com a modalidade tarifária em que o consumidor está inserido. Somando TUSD + TE temos a tarifa base do preço da energia sobre qual são acrescidos também os impostos e taxas.

3.1.2. Grupos de consumidores

Para garantir uma tarifação justa de acordo com os custos que cada tipo de cliente representa para o sistema elétrico, os consumidores desde 1981 passaram a ser subdivididos em grupos, sendo classificados pela tensão de conexão, ou seja, o nível de tensão que o consumidor recebe da distribuidora. Sendo eles:

- Grupo A: Agrupamento de unidades consumidores com conexão em tensão maior ou igual a 2,3 kV, ou atendidas a partir de sistemas subterrâneos de distribuição em tensão menor que 2,3 kV.

- Grupo B: Agrupamento de unidades consumidores com conexão em tensão menor que 2,3 kV ou unidades consumidoras que tenham transformadores com potência menor ou igual 112,5 kVA, mesmo sendo atendida por tensão maior ou igual a 2,3 kV pode optar a ser enquadrada no grupo B. (BRASIL, 2021b)

3.1.3. Posto tarifário

O posto tarifário ou também chamado de posto horário, são períodos do dia que as distribuidoras fazem a homologação junto a ANEEL onde a energia possui valores diferentes em decorrência a disponibilidade de energia, potência e considerando também o stress do sistema de distribuição através da sua curva de cargas e são divididos em três postos tarifários:

- Horário de Ponta: fixado em 3 horas diárias consecutivas de acordo com a curva de carga do sistema,

- Horário intermediário: que compreende 1 hora antes e depois do horário de ponta (aplicada apenas para o grupo B)

- Horário fora de ponta: que cobre as horas restantes do dia. (BRASIL, 2021b)

Em Rondônia a Energisa/RO a partir de 01/02/2021 foi definido:

- Horário de Ponta: 18h30 às 21h29

- Horário Intermediário: 17h30 às 18h29 e 21h30 às 22h29

- Horário Fora de Ponta: 22h30 às 17h29 (ENERGISA, 2021)

3.1.4. Modalidades Tarifárias

As modalidades tarifárias são opções de tarifações na qual as distribuidoras de energia homologam junto a ANEEL diferentes valores para as componentes de tarifas do consumo (TE e TUSD) e demanda em cada modalidade tarifária.

Temos duas modalidades tarifárias principais para consumidores, a modalidade tarifária convencional e a modalidade tarifária horária, sendo que a segunda contém algumas variações como visto a seguir:

- Modalidade convencional: É a modalidade na qual é composta por um valor único de tarifa que não varia de acordo com os postos horários e não há a necessidade de contrato de demanda.

- Modalidade horária branca: Trata-se de uma modalidade tarifária na qual conta com 3 tarifas diferenciadas pelos postos horários. Sendo uma tarifa para o horário de ponta, uma tarifa para o horário intermediário e outra tarifa para o horário fora de ponta. Na modalidade horária branca não há a necessidade de um contrato de demanda.

- Modalidade horária verde: Trata-se de uma modalidade tarifária na qual é obrigatória a contratação de uma demanda única sem a influência dos postos horários, as tarifas de consumo são segmentadas em dois postos horários, sendo uma tarifa para o horário de ponta e outra para o horário fora de ponta.

- Modalidade Horária Azul: Trata-se de uma modalidade tarifária na qual é obrigatório a contratação de demanda e tanto a demanda quanto o consumo são segmentados em dois postos horários com tarifas diferentes no horário de ponta e no horário fora de ponta. (BRASIL, 2021b)

Entendendo os grupos de consumidores, postos tarifários e as modalidades tarifárias e principalmente as características de consumo e curva de carga real de um determinado cliente, é possível escolher o melhor enquadramento tarifário que venha a gerar economia ao contratar energia da forma mais barata e eficiente.

3.2. Crédito de ICMS

A energia elétrica é considerada uma mercadoria, ou seja, um produto e sobre ela incide o Imposto sobre Circulação de Mercadorias e Serviços de Transporte Interestadual (ICMS), regido pela Lei Complementar LCP 87/96, com seus dispositivos alterados pela Lei Complementar Nº102/00.

Conforme o Art. 33, Inciso II, Alínea b), temos que:

II – Somente dará direito a crédito a entrada de energia elétrica no estabelecimento:

b) quando consumida no processo de industrialização; ou seja, apenas empresas que possuem processos produtivos de industrialização pode se creditar do ICMS da energia elétrica. (BRASIL, 2000).

Considerando que a industrialização é um processo que modifica a natureza, funcionamento, acabamento, apresentação ou finalidade do produto final, ou seja, que aperfeiçoe o mesmo para o consumo final.

Além do consumidor ter um processo produtivo de industrialização, para se creditar do ICMS ele deve estar enquadrado nos regimes tributários de Lucro Real ou Lucro Presumido, portanto empresas mesmo que tenha processos industriais, mas que pertença ao regime tributário Simples Nacional não pode se creditar do ICMS.

Outro ponto importante é entender que mesmo o consumidor tendo um processo industrial, nem todo o consumo é aplicado diretamente no produto. O consumidor só tem direito a creditar o ICMS da energia que foi aplicada diretamente no produto considerando-a como um insumo da produção. Deverá então ser feito um rateio para quantificar a porcentagem da energia aplicada na produção (máquinas, motores, esteiras, iluminação interna da produção, etc.) e a porcentagem utilizada fora da produção (áreas comuns, banheiros, administrativo, estoque, etc.). Com esse rateio é possível o consumidor se creditar do ICMS total apenas o percentual relativo ao setor produtivo.

4. RESULTADOS

O estudo foi realizado em duas empresas de Porto Velho de diferentes segmentos e com diferentes características de cargas e de consumo. Após a pesquisa obtivemos resultados satisfatórios para nós e principalmente para as empresas, resultados esses que foram muito bem recebidos e já estão sendo implantados pelas empresas.

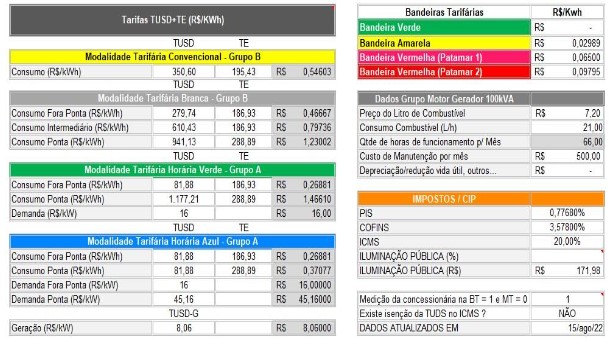

Na primeira etapa do nosso estudo foi levantada as tarifas vigentes homologadas pela ANEEL em cada modalidade tarifária bem como os impostos e custos que compõem o preço final da energia elétrica, como pode ser visto na Tabela 1.

Tabela 1: Tarifas, Impostos e Custos.

4.1. Empresa 1

A primeira empresa ao qual realizamos os estudos de gestão energética foi a AcelorMittal, cuja empresa no polo de Porto Velho realiza a comercialização de metais e não conta com processos produtivos. A empresa contém uma subestação própria com potência nominal de 112,5 kVA optante pelo enquadramento no grupo B e tarifada até então pela modalidade tarifária convencional.

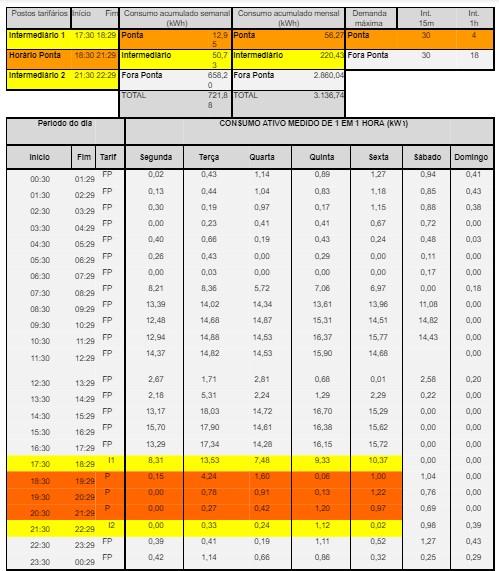

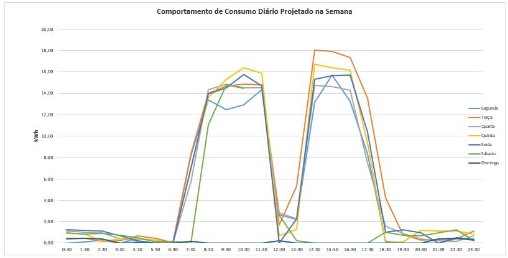

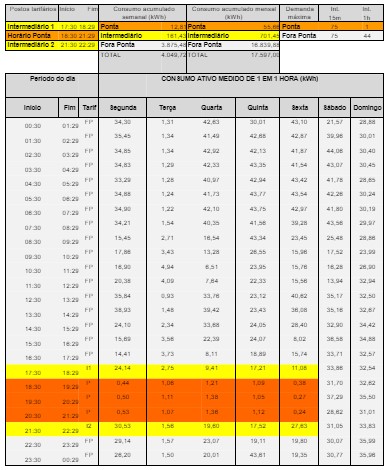

Já tendo em mãos os custos relativos à energia elétrica e sabendo que os custos podem variar em função do horário do dia em cada modalidade tarifária, foi feito a análise do comportamento de consumo em cada hora do dia com base na tabela 2 e figura 1.

Tabela 2: Consumo diário e semanal (Empresa 1).

Figura 1: Curva de carga montada a partir da Tabela 2.

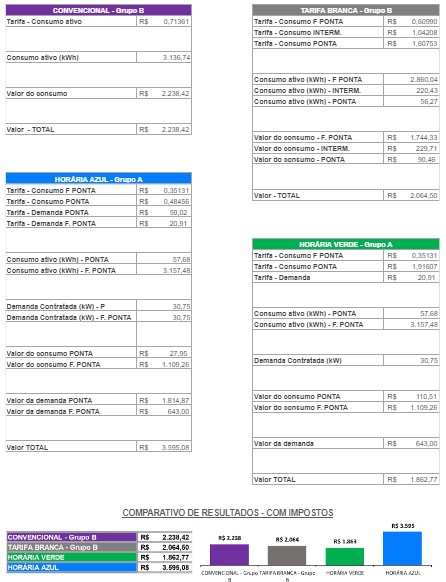

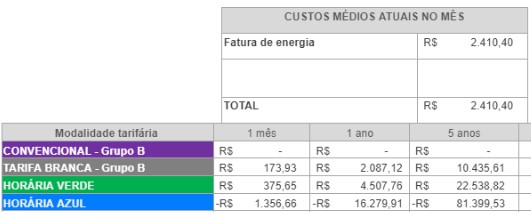

Com a obtenção desses dados fora feitas as devidas simulações para a definição da modalidade tarifária que apresentou o menor custo na aquisição da eletricidade. Devido os custos variáveis em função do horário de consumo e já considerando os impostos e sem a inclusão da taxa de iluminação pública (IP) cada modalidade tarifária apresentou um custo diferente para a fatura do mês como visto nas tabelas 3 e 4:

Modalidade Convencional: R$2.238,42 • Modalidade Horária Branca: R$2.064,50 • Modalidade Horária Verde: R$1.862,77 • Modalidade Horária Azul: R$3.595,08

Tabela 3: Comparativo de resultado com impostos desconsiderando a IP (Empresa 1).

Tabela 4: Detalhamento dos impostos e taxas (Empresa 1).

Como esse consumidor anteriormente estava enquadrado na modalidade tarifária convencional, logo podemos verificar que ele estava enquadrado na segunda tarifa mais onerosa para o seu perfil de consumo onde sua fatura estava custando R$2.410,40 considerando todos os impostos e as taxas. Verifica-se também que a modalidade tarifária horária verde apresenta o menor custo mensal em relação às outras modalidades onde a mesma fatura custaria R$2.034,75 (considerando impostos e taxas) caso ele estivesse aqui enquadrado.

A economia alcançada com um correto enquadramento tarifário, no caso a modalidade horária verde, representa uma economia de R$375,65 no mês, ou seja, 15,6% a menos na fatura do consumidor. Isso representa uma economia anual de R$4.507,76 e em 5 anos a economia chega a R$22.538,82 que poderá ser convertido em lucro para a empresa, ser investido em colaboradores ou até mesmo na expansão do negócio. Tais economias estão detalhadas na Tabela 5.

No longo prazo a economia pode ser ainda maior devido o resultado não ser um valor corrigido, não contemplando os reajustes tarifários e inflação ao longo dos anos.

Tabela 5: Perspectiva de economia (Empresa 1).

Foi sugerido à empresa que solicite junto a distribuidora de energia a alteração da sua modalidade tarifária para a modalidade horária verde, com a contratação de 30kW de demanda pois é o mínimo estipulado pela ANEEL visto que a necessidade do mesmo é menor que o mínimo permitido. Usufruindo assim de uma economia de 15,6% em sua fatura de energia.

4.2. Empresa 2

A segunda empresa ao qual realizamos os estudos de gestão energética foi uma fábrica de polpa de frutas cujo proprietário preferiu não mencionar o nome, é uma empresa que conta com processos produtivos de polpas e sorvetes, câmaras frias para armazenamento dos insumos e produtos, setor administrativo e setor comercial. A empresa conta com uma subestação própria com potência nominal de 112,5 kVA optante pelo enquadramento no grupo B e tarifada até então pela modalidade tarifária convencional.

Em uma reunião com o proprietário o mesmo informou que para reduzir o consumo elétrico, ele faz rodízio entre as câmaras frias e desliga elas algumas horas por dia sem comprometer o armazenamento dos produtos e insumos. Dessa maneira, para potencializar a economia dele, foi feito um cronograma de desligamento das câmaras frias dentro do horário de ponta que corresponde o período de energia mais cara para as modalidades tarifárias do grupo A.

Da mesma maneira foi feita a coleta de dados referente ao consumo de toda a empresa, além de uma análise de consumo exclusiva do setor de produção para analisar a possibilidade do crédito de ICMS. As características de consumo estão detalhadas na tabela 6 e figura 2.

Tabela 6: Consumo diário e semanal (Empresa 2).

Figura 2: Curva de carga montada a partida da tabela 6.

Fonte: Autor, 2022

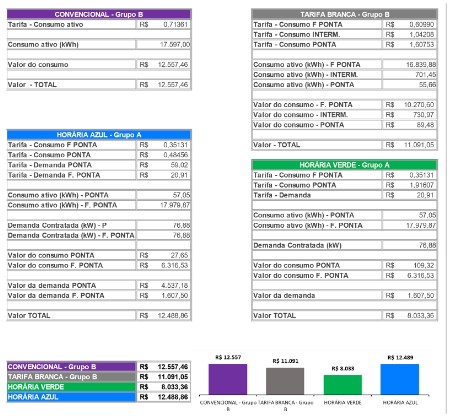

Com os dados do perfil de consumo e custos foi calculado o preço da fatura de energia do mês considerando os impostos e desconsiderando a taxa de iluminação pública (IP) conforme as tabelas 7 e 8:

- Modalidade Convencional: R$12.557,46

- Modalidade Horária Branca: R$11.091,05

- Modalidade Horária Verde: R$8.033,36

- Modalidade Horária Azul: R$12.488,86

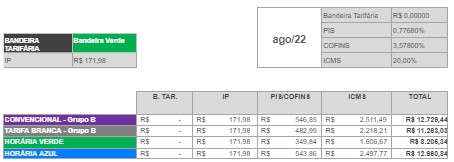

Tabela 7: Comparativo de resultado com impostos desconsiderando a IP (Empresa 2).

Tabela 8: Detalhamento dos impostos e taxas (Empresa 2).

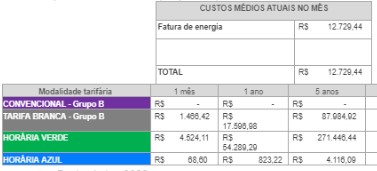

Como esse consumidor anteriormente estava enquadrado na modalidade tarifária convencional, logo podemos verificar que ele estava enquadrado na tarifa mais onerosa para o seu perfil de consumo onde sua fatura estava custando R$12.729,44 considerando os impostos e a taxa de iluminação pública (IP). Verifica-se também que a modalidade tarifária horária verde apresenta o menor custo mensal em relação às outras modalidades onde a mesma fatura custaria R$8.205,34 (considerando os impostos e a IP) caso ele estivesse aqui enquadrado.

A economia alcançada com um correto enquadramento tarifário, no caso a modalidade horária verde, representa uma economia de R$4.524,11 no mês, ou seja, 35,5% a menos na fatura do consumidor. Isso representa uma economia anual de R$54.289,29 e em 5 anos a economia chega a R$271.446,44 que poderá ser convertido em lucro para a empresa, ser investido em colaboradores ou até mesmo na expansão do negócio. Tais economias estão detalhadas na tabela 9.

No longo prazo a economia pode ser ainda maior devido o resultado não ser um valor corrigido, não contemplando os reajustes tarifários e inflação ao longo dos anos.

Tabela 9: Perspectiva de economia (Empresa 2).

Para a análise ICMS foi questionada o regime tributário da empresa para o proprietário e o mesmo informou que está enquadrado no Simples Nacional (SN), esse regime não permite o crédito, porém foi feito o estudo para verificar a viabilidade do reenquadramento tributário frente a possível economia.

Foi verificado que o consumo mensal do setor produtivo referente ao período analisado foi de 1.231 kW/h de um total de 17.597 kW/h o que representa aproximadamente 7% do consumo total conforme descrito na tabela 10, esse percentual é o montante ao qual o cliente teria o direito de se creditar do ICMS caso se enquadrasse nos regimes tributários de lucro presumido ou lucro real.

Tabela 10: Rateio de consumo.

Fonte: Autor, 2022.

Como visto na tabela 8, na modalidade tarifária verde o custo com ICMS é de R$1.606,67 e o consumidor teria direito a se creditar de 7% ou seja R$112,47.

Foi sugerido à empresa que solicite junto a distribuidora de energia a alteração da sua modalidade tarifária para a modalidade horária verde, com a contratação de 75kW de demanda. Usufruindo assim de uma economia de 35.5% em sua fatura de energia. Foi repassado o estudo de crédito de ICMS para o contador da empresa avaliar a viabilidade de um reenquadramento tributário que possibilita um crédito de 7% do valor pago do ICMS na fatura de energia.

5. DISCUSSÃO

Segundo Yan-Fu (apud BATISTA & FLAUZINO, 2012, p. 2) no âmbito empresarial, o uso consciente de energia elétrica faz parte do conjunto de estratégias responsáveis pela redução de perdas e racionalização técnico-econômica dos fatores de produção, ressaltando o caráter determinante que o suprimento de eletricidade apresenta na cadeia de processos produtivos e administrativos.

É comum que os consumidores não tenham conhecimento de como é formado o preço da eletricidade e o que compõe a fatura de energia, menor ainda é a quantidade de consumidores que sabe que há opções na hora de comprar energia e que existem métodos e mecanismo que torna a compra de energia mais eficiente e econômica muita das vezes sem a necessidade de modificar a sua infraestrutura e/ou rotina da empresa.

Yaacob & Zina (apud BATISTA & FLAUZINO, 2012, p. 2) completa que a grande barreira para a expansão de gestão energética, ainda, é a falta de conhecimento por parte dos consumidores, principalmente industriais de pequeno e médio porte, sobre os aspectos técnicos e comerciais do uso da energia elétrica.

Karcher (Apud VIANA, FREITAS & TOSTA, 217, p. 10) Relata que os aspectos relacionados ao retorno financeiro, com a economia de custos relacionados à energia, parecem ser determinantes para a operação de um sistema de gestão energética. Apesar disso, o apoio do governo, a partir de incentivos fiscais ou financiamentos, representa mais um meio de motivação para disseminar o uso racional e a gestão da energia.

Segundo Batista (apud OLIVEIRA, 2014, p. 21) a otimização do uso de energia elétrica, ou seja, a gestão energética é uma alternativa para a redução nos custos da produção, uma vez que a simples mudança pode ser responsável por significativas economias, e completa dizendo que a vantagem desta estratégia é a necessidade de pequenos investimentos, ou nulos, diferente dos projetos de eficiência energética que, muitas vezes, necessitam de grandes investimentos.

6. CONSIDERAÇÕES FINAIS

Com a realização dessa pesquisa ficou evidente o impacto da gestão energética tanto em empreendimentos comerciais quanto em empreendimentos industriais, chegando a obter economia de até 35% sem nem um custo para o consumidor nos casos aqui estudados.

Em ambos os casos a modalidade tarifária verde apresentou uma maior economia considerando o perfil de consumo específico de cada empresa, na primeira empresa como a demanda necessária é menor que a permitida foi definida a demanda mínima de 30 kW. Na segunda empresa foi definida uma demanda de 75 kW que atende as necessidades do empreendimento acrescida de um fator de segurança de 5%. Na segunda empresa também foi levantado a possibilidade de descontar 7% do ICMS incidente na fatura do ICMS pago pela empresa caso a mesma mude o regime tributário.

Em todos os casos foram constatadas economias significativas que poderão ser utilizadas como margem de lucro para a empresa, investimentos em pessoas e equipamentos ou até mesmo a redução do preço final dos produtos para se tornar mais competitivo no mercado. Fica claro a importância da gestão energética, principalmente em empresas de médio e grande porte onde a economia na fatura de energia representará valores significativos o que impacta diretamente o desempenho financeiro da empresa e impacta indiretamente os consumidores.

Recomenda-se que seja implantada em conjunto com os estudos de gestão energética um estudo de eficiência energética o que pode potencializar ainda mais os resultados reduzindo o consumo e consequentemente os custos.

REFERÊNCIAS

ANEEL. Bandeiras Tarifárias, 29 de junho de 2021. Disponível em: https://antigo.aneel.gov.br/bandeiras-tarifarias. Acesso em: 24 set. 2022.

BATISTA, Oureste Elias & FLAUZINO, Rogério Andrade. Medidas de Gestão Energética de baixo custo como estratégia para redução de custos com energia elétrica. GEPROS. Gestão da Produção, Operações e Sistemas, Ano 7, nº 4, outdez/2012, p. 117-134. Disponível em: https://revista.feb.unesp.br/index.php/gepros/article/view/921/467. Acesso em: 21 mar. 2022

BRASIL. Lei Nº 8987, 13 de fevereiro de 1995. Dispõe sobre o regime de concessão e permissão da prestação de serviços públicos previsto no art. 175 da Constituição Federal, e dá outras providências. Brasília, DF: Presidência da República. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l8987cons.htm. Acesso em: 03 abr. de 2022

BRASIL. Lei Complementar nº102, 11 de julho de 2000. Altera dispositivos da lei complementar nº 87, de 13/09/1996, que “dispõe sobre o imposto dos estados e do distrito federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências. Disponível em: https://legislacao.presidencia.gov.br/atos/?tipo=LCP&numero=102&ano=2000&ato=f 21ITVq1EMNpWTec8. Acesso em: 12 set. de 2022

BRASIL. RESOLUÇÃO HOMOLOGATÓRIA Nº 2.990, DE 7 DE DEZEMBRO DE 2021. 2021a. Disponível em: https://www2.aneel.gov.br/cedoc//reh20212990ti.pdf. Acesso em: 24 set. 2022.

BRASIL. Resolução Normativa ANEEL Nº 1.000, 7 de dezembro de 2021. 2021b. Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-normativa-aneel-n1.000-de-7-de-dezembro-de-2021-368359651. Acesso em: 14 mar. 2022.

EPE. Resenha mensal do Mercado de Energia Elétrica. ANO XV Número 173 fevereiro de 2022, Rio de Janeiro. Disponível em: https://www.epe.gov.br/sitespt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao153/topico-616/Resenha%20Mensal%20do%20Mercado%20de%20Energia%20El%C3%A9tric a%20Fevereiro%20de%202022%20base%20Janeiro%20de%202022.pdf. Acesso em: 14 mar. 2022.

ENERGISA. Tarifa branca beneficiará apenas clientes que consomem mais energia fora dos horários de pico, 2021. Porto Velho, RO. Disponível em: https://www.energisa.com.br/Paginas/informacoes/sua-conta/tarifa-branca.aspx. Acesso em 24 set. 2022.

ENERGISA. IMPOSTOS E OUTROS ENCARGOS, 2022. Porto Velho, RO. Disponível em: https://www.energisa.com.br/Paginas/informacoes/taxas-prazos-enormas/impostos-outros-encargos.aspx. Acesso em 24 set. 2022.

OLIVEIRA, Vanessa Martins de. Avaliação da gestão energética em uma indústria de embalagens plásticas: estudo de caso. 2014. Trabalho de Conclusão de Curso (Bacharelado em Engenharia de Energia) – Faculdade de Engenharia, Universidade Federal da Grande Dourados, Dourados, MS, 2014. Disponível em: https://repositorio.ufgd.edu.br/jspui/handle/prefix/3958. Acesso em 22 set. 2022

RICARTE, Igor Sodre et al. Gestão de modalidades tarifárias: um estudo de caso aplicado em uma indústria catarinense. 2020. Disponível em: https://repositorio.ufsc.br/handle/123456789/218951. Acesso em: 28 fev. 2022.

TEIXEIRA, Lucas; CARVALHO, Laura. Câmbio e competitividade da industrial brasileira: uma análise de insumo-produto. Indústria e Desenvolvimento Produtivo No Brasil. 1ed. Rio de Janeiro: Elsevier, v. 1, p. 545-561, 2015. Disponível em: https://www.researchgate.net/publication/280574403_Cambio_e_competitividade_da _industria_brasileira_uma_analise_de_insumo-produto. Acesso em: 04 abr. 2022.

Viana, T. M., Freitas, R. R. de, & Tosta, M. de C. R. (2017). ANÁLISE DA GESTÃO ENERGÉTICA CONFORME A ISO 50001: UM ESTUDO BIBLIOMÉTRICO, p. 141154. Brazilian Journal of Production Engineering. Disponível em: https://periodicos.ufes.br/bjpe/article/view/v3n2_11. Acesso em 22 set. 2022.

1Acadêmico em Engenharia Elétrica pela Faculdade de Educação de Porto Velho (UNIRON)

2Profª. Orientadora. Professora do curso de Engenharia Elétrica pela Faculdade de Educação de Porto Velho (UNIRON)

3Prof. Orientador. Engenheiro. Professor do curso de Engenharia Elétrica pela Faculdade de Educação de Porto Velho (UNIRON)