REGISTRO DOI: 10.69849/revistaft/fa10202409212207

Juliano Mendonça Terra1,

Danielle Nunes Valadão2,

Elina Martins Silva3

RESUMO

Esse estudo objetivou elicitar a percepção dos responsáveis pela gestão de riscos dos institutos federais, sobre as práticas adotadas, identificação dos principais riscos, desafios da implantação e impactos e contribuições decorrentes da implantação da gestão de riscos. A aplicação da pesquisa nos institutos federais se deu pela relevância da autarquia no cenário educacional nacional, singularidade do desenho organizacional e inexistência de estudos específicos sobre a gestão de riscos nessa autarquia federal. A metodologia envolveu a realização de um censo, o qual envolveu a aplicação de um questionário desenvolvido por Araújo (2019) a todos os responsáveis pela gestão de riscos dos trinta e oito institutos federais, obteve-se uma taxa de respostas de 75% e foi realizada uma análise exploratória e descritiva dos dados. Entre os principais resultados, há evidências de um esforço relevante da administração dos institutos federais para a implantação da gestão de riscos, sendo que os responsáveis diretos percebem sua importância e potencial, entretanto, constataram-se diversas e importantes fragilidades no status atual de implantação, como a falta de mapeamento de processos, possíveis capacitações ineficientes, excesso de demandas dos servidores, falta de engajamento e desconhecimentos de ferramentas tecnológicas que facilitam a gestão de riscos. Outro resultado é a indicação que as instituições têm uma preocupação maior com riscos operacionais do que com riscos financeiros. Ao analisar as fragilidades na implantação da gestão de riscos nos institutos, observou-se a possibilidade de que a administração dessas instituições apresente condições insuficientes para atender à exigência legal de implementação da gestão de riscos.

Palavras-chave: gestão de riscos, gestão de riscos no setor público, Institutos Federais de Educação, Ciência e Tecnologia.

1. INTRODUÇÃO

Avaliando-se o contexto histórico, é possível sustentar que a gestão de riscos no setor público surgiu como uma resposta à necessidade de garantir a continuidade e a eficiência das operações públicas diante das ameaças e incertezas enfrentadas pelas instituições. Visto também, o crescimento da complexidade dos serviços prestados à sociedade e aumento da demanda por transparência e responsabilidade, a gestão de riscos torna-se uma prática fundamental para assegurar a utilização adequada dos recursos públicos e garantir a realização das metas e objetivos estabelecidos. Nesse contexto Bromiley et al., 2015 destacam que, eventos como crises econômicas, desastres naturais e acontecimentos imprevisíveis também contribuíram para o surgimento e a evolução da gestão de riscos no setor público (BROMILEY et al., 2015). A gestão de riscos no setor público é considerada avançada em diversos países, como Reino Unido, Canadá, Estados Unidos, Austrália e Nova Zelândia. No Reino Unido, por exemplo, o Tesouro britânico lançou em 2001 um documento intitulado “Gestão de Risco: uma visão estratégica”, conhecido como Livro Laranja (Orange Book), que apresenta diretrizes para a implementação de processos de gestão de riscos nas organizações governamentais britânicas. Já no Canadá, a Secretaria do Tesouro (Treasury Board of Canada Secretaria) desenvolveu mecanismos para gerenciamento de riscos financeiros, auditoria interna, aquisição de serviços, tecnologia da informação e outros. Outros países, como Polônia e Itália, também têm adotado práticas de gestão de riscos no setor público, inclusive seguindo diretrizes da União Europeia, e até mesmo legislações específicas foram criadas para essa finalidade (BERMEJO et al., 2018).

Também o Governo Australiano, por meio do Public Governance, Performance and Accountability Act de 2013, destaca-se como um líder na gestão de riscos no setor público. Este ato público determina que todas as agências governamentais devem gerenciar riscos de forma efetiva, identificando e avaliando riscos com rigor e implementando medidas adequadas para mitigá-los. Com esse compromisso com a gestão de riscos, o Governo Australiano tem mostrado ser uma referência para outros países no gerenciamento de riscos no setor público.

No Brasil, a gestão de riscos no setor público foi instituída por meio da Lei nº 12.527, de 18 de novembro de 2011, conhecida como Lei de Acesso à Informação, que prevê a obrigatoriedade da divulgação de informações sobre a gestão de riscos pelos órgãos e entidades públicas. Além disso, a Lei nº 13.303, de 30 de junho de 2016, conhecida como Lei das Estatais, estabelece a obrigatoriedade da adoção de práticas de gestão de riscos pelas empresas estatais. Outro marco importante é a Instrução Normativa nº 01/2016 da Secretaria de Controle Interno do Ministério da Transparência, Fiscalização e Controladoria Geral da União (CGU), que estabelece diretrizes para a implementação da gestão de riscos no âmbito da administração pública federal. Ademais, o Tribunal de Contas da União (TCU) também emite normas e orientações relacionadas à gestão de riscos no setor público.

Na revisão de literatura realizada por Bracci (2021), acerca da gestão de riscos no setor público, foi analisado o estado da arte e as lacunas do tema. No primeiro momento, sua pesquisa consolidou a gestão de riscos como uma ferramenta da governança, contudo, afirma a existência de poucos estudos relacionados ao setor público. O trabalho ainda destaca que a gestão de riscos no setor privado desloca o risco para a lucratividade, diferentemente do setor público, em que o risco é entendido em termos de falha na prestação de serviços públicos. Como resultado do trabalho, observa-se que foram encontrados um número diminuto de artigos relacionados ao tema e, nestes, 69% não se baseiam em teorias específicas. Outro ponto relevante é que apenas 4% dos estudos foram realizados em instituições públicas de ensino, no caso universidades. Ainda se destaca o papel do governo na instituição de políticas governamentais, que conduzam a objetivos estratégicos e orienta a atenção ao desenvolvimento de uma base teórica forte e à combinação de diferentes correntes teóricas aplicáveis à gestão de riscos no setor público

Considerando a importância da temática, o presente estudo aborda a avaliação da implantação da gestão de riscos nos Institutos Federais de Educação Ciência e Tecnologia do Brasil que neste trabalho serão tratados como institutos federais, sob a perspectiva dos gestores responsáveis pela gestão de riscos dessa importante autarquia no cenário educacional, científico e social Brasileiro.

A partir dessas considerações, a presente investigação tem como objetivo elicitar a percepção dos responsáveis pela gestão de riscos dos institutos federais sobre os pontos considerados importantes e fragilidades no status da gestão de riscos nos institutos federais.

Como justificativa, esta pesquisa sustenta-se em três pontos fundamentais. O primeiro deles é a relevância dos institutos federais no cenário nacional. De acordo com o Relatório de Gestão 2023 da Plataforma Nilo Peçanha, referente ao ano base 2022, os institutos federais são compostos por 622 unidades, que somam um total de 1.453.758 matriculados em 11.341 cursos de diferentes áreas. No ano de 2022, houve 1.914.177 inscritos para as 1.050.750 vagas ofertadas, dos quais 741.637 ingressaram nos cursos. Além disso, o número de concluintes em 2022 foi de 489.941. O segundo ponto relaciona-se ao desenho organizacional singular dessa autarquia, acrescentando-se o fato de que os institutos federais são instituições substancialmente recentes e o terceiro e relevante ponto de amparo da justificativa é a inexistência de estudos específicos sobre a gestão de riscos nos institutos federais. Isto posto, considera-se que os resultados dessa pesquisa poderão contribuir para um diagnóstico e fornecer subsídios para a implementação de boas práticas de gestão de riscos nos institutos federais e, possivelmente, em outras autarquias do setor público.

2. Fundamentação teórica

2.1 Gestão de riscos

Diante da Instrução Normativa Conjunta MP/CGU Nº 01 de 2016, elaborada pela Controladoria-Geral da União (CGU) e pelo Ministério do Planejamento, Orçamento e Gestão (MP), que instituiu a adoção das práticas de gestão de riscos, controles internos e governança nos órgãos do Poder Executivo Federal, pode-se entender que a gestão de riscos é uma abordagem recente para instituições públicas federais de ensino no Brasil. Embora a gestão de riscos seja uma ferramenta eficiente de governança, pouco tem sido pesquisado sobre o assunto, como apontado por Bracci et al (2021).

A gestão de risco é um processo para identificar, avaliar e responder aos riscos, conforme definido pelo Committee Of Sponsoring Organizations Of The Treadway (2007) e pela ISO (2017). A Associação Brasileira de Normas Técnicas (2018) (ABNT) define o risco como a possibilidade de fracasso de um projeto ou ação devido a eventos imprevisíveis. Braga (2017) afirma que o Brasil ainda está em uma fase inicial de implantação da gestão de riscos nas questões gerenciais, apesar da importância da governança para uma gestão eficiente. A gestão de risco requer não apenas técnicas, mas também uma cultura de risco e controle (BRACCI et al., 2021). Ahmeti e Vladi (2017) identificam desafios na gestão de riscos no setor público, incluindo a falta de objetivos claros, mudanças frequentes de liderança, falta de conhecimento, ausência de métricas de risco, complexidade de processos e cultura e mentalidade de risco limitadas.

No estudo de Ahmeti e Vladi (2017), uma das críticas é a falta de análise detalhada das vantagens das principais metodologias de gestão de risco aplicáveis ao setor público. Os autores destacam a ISO como uma metodologia concisa e abrangente, composta por princípios e diretrizes sobre gestão de risco. Queensland (2011) destaca que, de acordo com a ISO 31000-2009, as etapas principais do gerenciamento de risco incluem estabelecer o contexto, a identificação de riscos, análise de riscos, avaliação de riscos, tratamento de riscos, comunicação e consulta, monitoramento e revisão. No entanto, Queensland (2011) destaca que essas etapas não são um fluxo contínuo e definido, e que as organizações precisam ser capazes de adaptar os modelos para atender às suas necessidades específicas.

No contexto brasileiro, a CGU e o TCU mencionam a norma ISO 31000 como referência para descrever o processo de gestão de riscos adotado pelos órgãos públicos. Essa abordagem visa harmonizar os processos de gestão de riscos, fornecendo uma estrutura comum para sua aplicação em diversas atividades (TCU, 2018; CGU, 2018). A adoção da ISO 31000 pelos órgãos públicos é um importante passo para aprimorar a gestão de riscos no Brasil e para promover a transparência e a eficiência na gestão pública.

De acordo com Wood (2009), as regulamentações de governança nacionais e internacionais abrangem a visão de governança corporativa, onde o controle interno e a gestão de riscos são interdependentes. As fronteiras entre esses conceitos às vezes são confusas e não fica claro se a gestão de riscos é uma subdivisão do controle interno ou vice-versa. No entanto, a gestão de riscos é considerada uma parte integrante do processo de governança corporativa.

Nesse contexto, no Brasil, o Instituto Brasileiro de Governança Corporativa (IBGC) desenvolveu diversas instruções formais de governança corporativa, incluindo o Guia de Orientação para Gerenciamento de Riscos Corporativos em 2007 e o Gerenciamento de Riscos Corporativos-Evolução em Governança e Estratégia em 2017. O objetivo desses documentos é disponibilizar recomendações e metodologias para a gestão de riscos tanto no setor público quanto no privado (SILVA et al 2021).

Wood (2009) propõe classificar os riscos como graves, materiais ou toleráveis, o que determina o nível subsequente de controle e a frequência do monitoramento. Além disso, a gestão de riscos é abordada com base na teoria da contingência, desenvolvida dentro de um contexto organizacional privado orientado para a manufatura, que é diferente da prestação de serviços públicos, que não são vendidos com o objetivo de lucro.

Os trabalhos de Wood (2009) e Bhimani (2009) concordam sobre a importância das políticas de governo e da Tecnologia da Informação e Comunicação para a gestão de riscos. Wood (2009) destaca a importância das políticas de governo, pois as ações das organizações locais refletem as ações do governo central. Além disso, a tecnologia da informação e comunicação é mencionada como importante por afetar diretamente a gestão de riscos.

Nesse contexto, Braga (2017) enfatiza que o mapeamento dos processos é uma ferramenta crucial para melhorar a eficiência dos processos. Ressalta ainda a importância de documentar cuidadosamente o fluxo do processo, antes de realizar qualquer aprimoramento. Após aprimorar o processo, é necessário documentá-lo novamente para garantir que as pessoas que o executam entendam como fazê-lo de maneira correta e eficiente. Dessa forma, o mapeamento dos processos é uma etapa fundamental para o sucesso da gestão de riscos e deve ser realizado de forma cuidadosa e precisa.

A literatura apresenta diversas maneiras de mapear processos. Cruz (2009) destaca a existência de diferentes tipos de sistemas que auxiliam na gestão de processos de negócios. Alguns sistemas oferecem a funcionalidade básica de permitir o desenho de fluxogramas, enquanto outros permitem a modelagem e simulação de processos. Além disso, existem sistemas mais avançados que possibilitam a publicação online de toda a documentação relacionada aos processos de negócios. Com essa variedade de sistemas disponíveis, é possível escolher a ferramenta mais adequada para atender às necessidades específicas da organização e otimizar a gestão de seus processos.

Mapear processos está relacionado a criar fluxos, em que Hill e Dinsdale (2003) afirmam que o ciclo básico da gestão de riscos é composto por identificação, avaliação, resposta, monitoramento e aprendizagem sofrendo constante interferência da comunicação. E este ciclo sendo uma cadeia contínua de aprendizagem, diga-se como fluxo, que depende de processos de feedback, aprendizagem e construção de melhorias. Contexto esse que reafirma a necessidade de uma comunicação assertiva e eficiente.

Também de mesma importância, o processo de identificação de riscos é fundamental para o sucesso da gestão de riscos em qualquer organização. Por meio das técnicas de identificação, é possível antecipar e prever situações que podem afetar os objetivos da instituição. É importante destacar que a identificação de riscos não deve ser realizada de forma superficial, mas sim de forma minuciosa e criteriosa, levando em consideração todos os fatores que podem influenciar na ocorrência do risco. Nesse sentido, a ISO (2009) destaca a importância de considerar os fatores humanos e organizacionais aliados a técnicas de identificação de riscos, a fim de que sejam abordadas as raízes dos problemas e sejam tomadas as medidas preventivas e corretivas adequadas. A definição de técnicas de identificação de riscos é, portanto, uma etapa fundamental para o sucesso da gestão de riscos em qualquer organização.

2.2 Gestão de riscos em instituições federais de ensino

Quando se trata do estudo da gestão de riscos em instituições federais de ensino, verificou-se que os poucos estudos existentes ocorreram em universidades federais. Por exempli, Araújo (2019) e Araújo e Gomes (2021) realizaram estudo que teve como objetivo analisar a percepção dos membros dos comitês de riscos das universidades federais do Brasil, quanto aos desafios na adoção da gestão de riscos nessas instituições. Dentre os diferentes e importantes resultados obtidos, menciona-se a falta de engajamento percebida pelos servidores, sendo este um fator que compromete a gestão de riscos nas universidades, somando-se ainda, a relação entre a falta de capacitação e o excesso de demandas, ou seja, naquela data a gestão de riscos não era considerada uma prioridade, mesmo diante da sua importância e instituição legal.

Outro ponto relevante, diga-se uma lacuna, quanto ao estudo de Araújo (2019) e Araújo e Gomes (2021) foi a não identificação e análise dos objetivos, no contexto individual, das universidades federais, uma vez que o risco existente está diretamente relacionado a estes objetivos, visto que os objetivos de uma organização são a matéria prima para a gestão de riscos (COSO, 2007). Por outro lado, concluíram que os principais gestores devem assumir o importante papel de assegurar que as estruturas, os sistemas e as estratégias para a gestão eficaz de riscos estejam disponíveis nas universidades. Essa constatação é corroborada por Hill e Dinsdale (2003) ao mencionarem que a capacidade de gerenciar riscos eficazmente depende muito da estrutura e dos sistemas utilizados pelos servidores.

O trabalho de Baystorff (2018) analisou como as universidades federais brasileiras realizam a gestão de riscos, na perspectiva da IN 01/2016, onde foi aplicado um questionário aos gestores de todas as universidades federais brasileiras, com um nível de participação de 76%, e para sua grande maioria entende a importância e relevância da gestão de riscos para a instituição, contudo 18% dessas instituições não executavam ações de gestão de riscos, e um ponto de destaque é que destacam-se a falta de pessoal capacitado e função gratificada e a dificuldade de aceitação da política de gestão de riscos na cultura organizacional. Já Bermejo (2021) investigou em seu trabalho a gestão estratégica das universidades, e constatou que estas estão empenhadas no desenvolvimento de planos estratégicos, com vistas a orientar o alcance dos objetivos estratégicos, e que estão gradativamente cumprindo as exigências da implantação da gestão de riscos conforme instituído pela norma.

3. METODOLOGIA

Neste estudo, foi adotada uma abordagem metodológica exploratória para investigar a gestão de riscos nos institutos federais. A metodologia incluiu a aplicação de um questionário estruturado, desenvolvido por Araújo e Gomes (2019), com base em revisão bibliográfica acerca das variáveis relacionadas à gestão de riscos. O questionário foi projetado para abranger diferentes aspectos da gestão de riscos, como engajamento, mapeamento de processos, ambiente, capacitação e demandas. Os dados coletados foram analisados quantitativamente com questões dispostas em uma escala de Likert com cinco pontos, utilizando-se técnicas estatísticas para identificar tendências e padrões. Por fim, os resultados foram analisados reportando-se estatísticas descritivas e gráficos.

O universo do presente trabalho são os institutos federais, que fazem parte da Rede Federal de Educação Profissional, Científica e Tecnológica e o escopo são as instâncias formais dessa autarquia, sendo comitês de gestão de riscos, reitor/diretoria sistêmica, pró-reitoria ou colegiado, sendo embasado no arcabouço teórico e legal será construído uma base de conhecimentos para a análise e avaliação da percepção de um representante, preferencialmente o responsável, do comitê gestão de riscos de cada órgão. Não havendo esse comitê, buscou-se o responsável pela implementação e condução da gestão de riscos na instituição. Isto posto, o critério de inclusão utilizado para o presente estudo foi que, entre as instituições que compõem a Rede Federal de Educação, foram analisados somente os institutos federais, tal escolha foi baseada na homogeneidade dos objetivos, finalidades e características legais, pela singularidade da estrutura organizacional e capilaridade em todo o território nacional.

O questionário aplicado foi oriundo dos trabalhos de Araújo (2019) e Araújo & Gomes (2021), do estudo de mesma natureza e objetivo realizado nas universidades federais brasileiras, este composto por 68 questões, distribuídas em cinco seções, abordando cinco grupo de variáveis. Conforme determinação do Comitê de Ética e Pesquisa foi facultada a não resposta da questão para conclusão do questionário.

Para autorização da aplicação do instrumento nos 38 institutos federais, foram seguidas as instruções do Manual do Pesquisador da Plataforma Brasil- Versão 3.2-2021, e após a anuência do reitor do Instituto Federal de Educação, Ciência e Tecnologia de Minas Gerais (IFMG), foi submetido à anuência das instituições via Conselho Nacional das Instituições da Rede Federal de Educação Profissional, Científica e Tecnológica (CONIF) e posteriormente submetido ao comitê de ética em pesquisa. Apesar dos esforços empreendidos, incluindo inúmeros contatos por e-mail e telefônicos, 27 institutos federais realizaram o preenchimento do questionário e 2 institutos responderam que ainda não implantaram a gestão de riscos. A taxa de resposta alcançada foi, portanto, igual a 76%. Ressalta-se a dificuldade encontrada na obtenção de informações junto aos institutos federais. Destaca-se que os sites institucionais desses órgãos não disponibilizam, em sua estrutura, um caminho claro para a localização das informações relativas às instâncias responsáveis pela gestão de riscos ou em sua grande maioria não existe. Ademais, houve grande dificuldade na obtenção de informações mesmo mediante o contato telefônico ou por meio eletrônico (e-mail).

A presente pesquisa possui parecer aprovado pela Plataforma Brasil. Após a validação do projeto, a identificação do responsável pela gestão de riscos e aprovação por comitê de ética, o questionário foi implementado via Google Forms® no período entre 13 de fevereiro de 2023 e 29 de março de 2023. Para análise dos dados, foram utilizados o Microsoft Excel® e a linguagem R (R CORE TEAM, 2021).

4. ANÁLISE DOS RESULTADOS

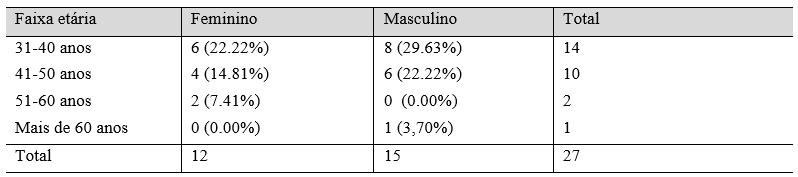

Após uma análise descritiva, observou-se que os respondentes apresentam diferentes características de idade e sexo, conforme pode-se verificar na Tabela 1.

Tabela 1 – Perfil dos servidores (Idade Gênero)

Fonte: Elaborado pelo autor, 2023

Nota:*N (%) = Frequência absoluta (Frequência relativa)

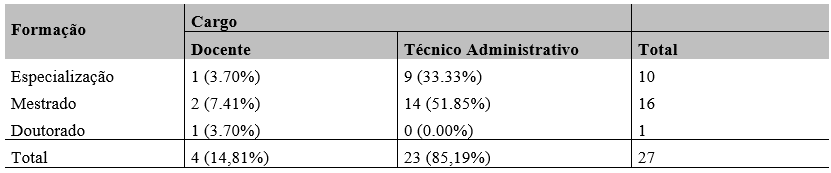

Os dados da Tabela 1 sugerem que, em geral, a gestão de riscos nos institutos federais é realizada por servidores considerados jovens e do sexo masculino, com menor participação de mulheres e de indivíduos acima de 50 anos. Essas informações são consideradas úteis para o planejamento de estratégias de governança, que visem aumentar a participação de mulheres e servidores mais experientes na gestão de riscos nas instituições federais. Thompson (2011) argumenta que aumentar a representação de mulheres e profissionais experientes em cargos de gestão é crucial para o sucesso organizacional. A distribuição dos servidores por formação acadêmica e cargo é apresentada na Tabela 2.

Tabela 2 – Perfil dos servidores (Formação e cargo)

Fonte: Elaborado pelo autor, 2023 *Nota: N (Fi%) = Frequência absoluta (Frequência relativa)

Quando se observa a distribuição por cargo, constata-se que a absoluta maioria dos servidores é composta por técnicos administrativos, totalizando 23 indivíduos (85,19% do total), e docentes apenas 4 indivíduos (14,81% do total). Além disso, pode-se constatar que a maioria dos servidores que atuam na gestão de riscos possui mestrado, 16 indivíduos (59,26% do total). Em seguida, aparecem os servidores com especialização, totalizando 10 indivíduos (37,04%). Apenas um servidor (3,70%) possui doutorado.

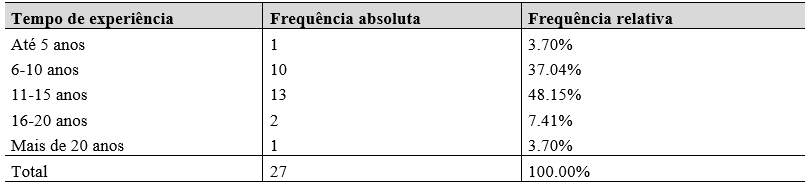

O tempo de experiência na instituição é analisado na Tabela 3.

Tabela 3 –Perfil dos servidores (Experiência)

Fonte: Elaborado pelo autor, 2023

Comparando os dados apresentados na pesquisa sobre a gestão de riscos de Araújo e Gomes (2019) nas universidades federais, com os dados apresentados na presente, enquanto nos institutos a maioria dos respondentes (48,15%) possuem entre 11 e 15 anos de experiência, nas universidades federais a maioria dos servidores tem até 5 anos de experiência na instituição (34,9%). Silva e Santos (2019) afirmam que profissionais com um tempo de experiência mais longo possuem maior conhecimento do funcionamento da instituição e da sua cultura organizacional, melhor compreensão das políticas, procedimentos e normas da instituição, maior conhecimento das pessoas e dos recursos disponíveis na instituição, maior habilidade na identificação e resolução de problemas, maior capacidade de liderança e de trabalhar em equipe e maior facilidade em lidar com situações complexas e desafiadoras.

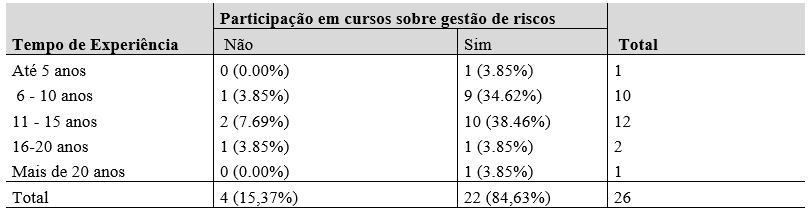

Na Tabela 4 constam os dados obtidos acerca de participação em cursos de gestão de riscos relacionados com tempo de experiência:

Tabela 4 -Perfil dos servidores (Experiência X Participação em curso sobre gestão de riscos)

Fonte: Elaborado pelo autor, 2023

*Nota: N(Fi%) = Frequência absoluta (Frequência relativa)

Observa-se que grande maioria dos respondentes (84,63%) já participou de cursos sobre gestão de riscos, independentemente do tempo de experiência na instituição. Nota-se ainda que a participação em cursos sobre gestão de riscos aumenta de acordo com o tempo de experiência dos participantes.

4.1 Práticas de gestão de riscos nos institutos federais

A Tabela 5 contém os resultados sobre a visão geral do ambiente de controle interno.

Tabela 5- Visão geral do ambiente de controle interno e gerenciamento de riscos

Fonte: Elaborado pelo autor, 2023

*Nota: N (Fi%) = Frequência absoluta (Frequência relativa)

Os resultados mostram que a quase totalidade dos institutos federais conta com ouvidoria, auditoria interna, comitê de ética, definição de responsabilidades dos membros da estrutura interna de governança e plano de capacitação. A existência dessas instâncias indica um esforço relevante da alta administração para a adoção de medidas que visam mitigar os riscos envolvidos nas atividades dessas autarquias.

Entretanto, os resultados deste grupo de questões, forneceram evidências de fragilidades importantes no esforço de implantação da estrutura de gestão de riscos, a saber: a) 13,3% dos responsáveis informaram que a alta administração não estabeleceu modelo de gestão de pessoas, sendo que 11,1% dos responsáveis optaram por não responder, b) 48,1% dos responsáveis informaram que a gestão de riscos não está integrada ao processo de planejamento estratégico da instituição, c) 18,2% dos responsáveis informaram que a gestão não estabeleceu um modelo de gestão de contratações, sendo que 7,4% optaram por não responder, d) 22,2% dos responsáveis informaram que a instituição não conta com uma corregedoria, e) 22,2% dos responsáveis informaram que não há sistema de avaliação de desempenho dos servidores, f) 18,5% dos respondentes informaram que a instituição não conta com um modelo de gestão de riscos estabelecido e, g) 55,6% dos respondentes informaram que os principais processos não foram identificados e mapeados;

Não é difícil constatar que essas fragilidades podem impactar negativamente a eficiência e eficácia da gestão de riscos nas instituições federais. Por exemplo, sem um modelo de gestão de pessoas adequado, é muito provável que a organização enfrente sérias dificuldades em gerenciar e desenvolver seus recursos humanos para atingir seus objetivos estratégicos, principalmente considerando-se que as pessoas, em geral muito qualificadas, constituem os principais ativos de uma instituição de ensino e pesquisa. Da mesma forma, a ausência de uma gestão integrada de riscos ao planejamento estratégico pode dificultar a identificação e mitigação de riscos que possam afetar o alcance dos objetivos estratégicos.

A falta de um modelo de gestão de contratações estabelecido pode levar a processos ineficientes de aquisição de bens e serviços e à ocorrência de irregularidades graves. A ausência ou ineficiência de uma corregedoria também pode aumentar os riscos de má conduta e desvios éticos. A falta de um sistema de avaliação de desempenho dos servidores pode prejudicar a motivação e o desenvolvimento profissional dos colaboradores, bem como a qualidade dos serviços prestados pela instituição.

Sem um modelo de gestão de riscos estabelecido na organização, a instituição está vulnerável a ameaças internas e externas que podem afetar sua reputação e a continuidade de suas atividades. Braga (2017) enfatiza que é necessário avaliar, em primeiro lugar, as principais características da administração pública brasileira que podem limitar ou até mesmo impedir a efetividade da implantação de um modelo de gestão de riscos na agenda governamental, assim, considera-se fundamental a correção destas fragilidades.

Uma fragilidade considerada crítica, não apenas no que concerne à gestão de riscos, foi a falta de identificação e mapeamento dos principais processos, indicada por 55.6% dos respondentes, a qual pode prejudicar substancialmente a eficiência e eficácia da gestão dos processos organizacionais. Esse resultado merece atenção, pois conforme Cruz (2009), o mapeamento de processos permite visualizar com clareza as etapas que compõem cada atividade, bem como os responsáveis, recursos necessários e resultados esperados. Essa visão sistêmica permite que a organização identifique pontos críticos, como redundâncias, retrabalho, atrasos e desperdícios, e tome ações para corrigir esses problemas e melhorar a eficiência e eficácia das operações.

Considerando a relativa novidade imposta pela necessidade legal (IN 01/2016) de implantação de alguma estrutura de gestão de riscos nos institutos federais, cabe destacar a ausência de suporte de especialistas externos (consultoria especializada), indicada por 92.6% dos respondentes. Esse fato pode impactar negativamente a implantação de alguma estrutura de gestão de riscos, uma vez que a falta de conhecimento técnico especializado pode comprometer a efetividade do esforço de implantação.

4.2 Identificação/percepção dos principais riscos nos institutos federais.

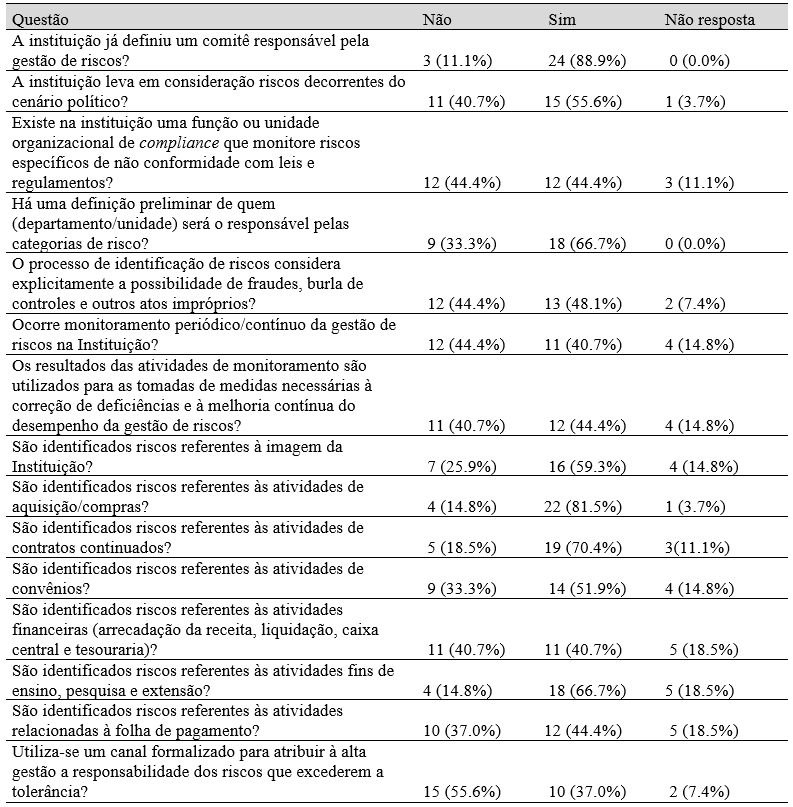

A Tabela 6 apresenta os resultados do grupo de itens referentes à identificação e percepção dos principais riscos nos institutos federais.

Tabela 6- Identificação/percepção dos principais riscos

Fonte: Elaborado pelo autor, 2023

*Nota: N (Fi%) = Frequência absoluta (Frequência relativa)

Novamente, os resultados evidenciaram um esforço institucional para a identificação e mitigação de riscos no ambiente institucional, em conformidade com Instrução Normativa MP/CGU nº 01/2016, visto que a maioria dos respondentes (88,9%) informou que a instituição possui um comitê responsável pela gestão de riscos. Além disso, a maioria dos respondentes (81,5%) indicou que há a identificação de riscos referentes às atividades de aquisição e compras, bem como de riscos relacionados aos contratos continuados (70,4%). Essa abordagem proativa na identificação de riscos permite que a instituição esteja preparada para lidar com potenciais problemas e minimizar seus impactos. Contudo, ainda há uma parcela significativa de institutos federais que apresenta fragilidades relevantes, o que demonstra a necessidade de investimentos em capacitação e conscientização para aprimorar a gestão de riscos. As principais fragilidades identificadas nos dados deste grupo de questões foram as relatadas a seguir.

No que concerne a levar em consideração os riscos decorrentes do cenário político, 40,7% dos respondentes informaram que a instituição não leva em consideração os riscos decorrentes do cenário político, sendo que 1 responsável optou por não responder. Isso sugere que ainda há espaço para aprimoramento na identificação e monitoramento de riscos políticos, riscos estes que impactam significativamente o desempenho das instituições, no que tange a orçamento, a distribuição de cargos, entre outros itens críticos para o funcionamento e evolução dos institutos federais.

Quando se trata da existência de uma função ou unidade organizacional de compliance para monitorar riscos de não conformidade com leis e regulamentos, os resultados mostram que 44,4% dos institutos federais não contam com esta função ou unidade organizacional, enquanto 11,1% dos responsáveis optaram por não responder. Esse resultado é considerado crítico, pois não é consistente com a informação de que a totalidade dos institutos federais respondentes conta com auditoria interna, o que pode indicar uma atuação insuficiente e/ou condições precárias destas unidades organizacionais para executarem suas atribuições, considerando-se que pelo menos parte da atribuição de monitorar os riscos mencionados seja das auditorias internas.

No que diz respeito à definição preliminar de quem será o responsável pelas categorias de risco, 66,7% dos respondentes afirmaram que o respectivo instituto federal possui tal definição. Essa é uma informação importante, pois a clareza sobre as responsabilidades é fundamental para garantir uma gestão eficiente de riscos. Entretanto, 33,3% das instituições ainda não definiram estas responsabilidades.

Os resultados também evidenciam que 44,4% dos institutos federais respondentes não considera a possibilidade de fraudes, burla de controles e outros atos impróprios durante o processo de identificação de riscos. Esta fragilidade relevante pode demonstrar a necessidade de uma maior conscientização da administração sobre a importância de incluir esses riscos na análise, assim como ser um indicador da precariedade das condições gerais da administração dos institutos federais para implementar uma gestão de riscos adequada.

Em relação ao monitoramento periódico/contínuo da gestão de riscos, constatou-se que apenas 40,7% das instituições realizam essa prática. Esse resultado é preocupante, uma vez que o monitoramento contínuo é considerado uma das boas práticas de gestão de riscos, conforme orientado na CGU (2018 b). Além disso, é importante destacar que a tomada de medidas necessárias à correção de deficiências e à melhoria contínua do desempenho da gestão de riscos é uma prática adotada por apenas 44,4% das instituições que participaram da pesquisa. Esse percentual é baixo e pode indicar um esforço insuficiente da administração para com a melhoria contínua do processo de gestão de riscos e/ou, novamente, ser um indicador da precariedade das condições gerais da administração dos institutos federais para implementar uma gestão de riscos adequada.

Por fim, em relação à identificação dos riscos, destaque-se que os resultados mostram que 40,7% dos institutos federais respondentes informaram não haver a identificação de riscos referentes às atividades financeiras, sendo que 18,5% dos respondentes optaram por não responder. Quanto a identificação dos riscos inerentes à folha de pagamento 37,0% informaram não haver, e 14,4% dos respondentes optaram por não responder. Dos respondentes, 33% informaram não haver a identificação de riscos inerentes aos convênios, sendo que 14,8% optaram por não responder. Considera-se que estes resultados sugerem que as instituições têm uma preocupação maior com riscos operacionais do que com riscos financeiros. Isso pode ser explicado pelo fato de que os riscos operacionais são mais visíveis e tangíveis do que os riscos financeiros, que muitas vezes são mais complexos de identificar e possuem setores e processos específicos.

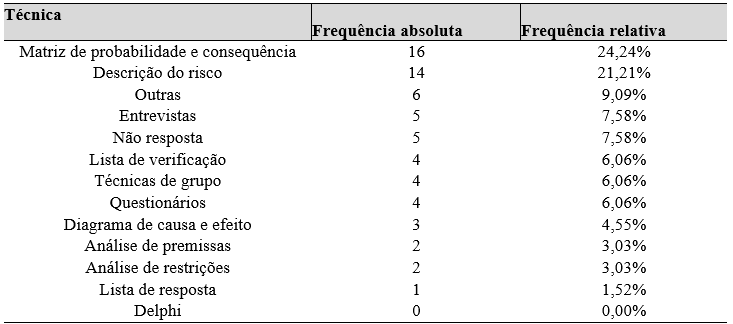

Foram investigadas na pesquisa as técnicas de identificação de riscos adotadas, com base em referências da literatura e normas de gestão de risco relevantes. Os resultados da pesquisa podem ser vistos na Tabela 7, que apresenta as técnicas para identificar potenciais riscos em suas atividades:

Tabela 7 Técnicas de Identificação de Riscos

Fonte: Elaborado pelo autor, 2023

Na pesquisa realizada, a técnica mais utilizada foi a matriz de probabilidade e consequência, sendo utilizada por 24,24% dos respondentes. Essa técnica é uma das mais tradicionais para identificação de riscos, permitindo a avaliação da probabilidade e do impacto dos eventos indesejados. A utilização dessa técnica pode fornecer uma visão geral do risco, auxiliando na priorização de ações preventivas ou mitigadoras.

A descrição do risco também apresentou um alto nível de utilização, correspondendo a 21,21% das respostas. Essa técnica envolve a identificação e descrição dos riscos, destacando seus principais atributos, como a fonte, o evento e o impacto. Essa técnica pode ser útil para compreender melhor o risco e suas consequências, permitindo a identificação de possíveis medidas de prevenção ou mitigação.

Além dessas, outras técnicas utilizadas foram a lista de verificação, as técnicas de grupo e os questionários, cada uma com 6,06% das respostas. A utilização dessas técnicas pode contribuir para uma identificação mais abrangente dos riscos, com a participação de diversos envolvidos no processo. Em contrapartida, as técnicas de diagrama de causa e efeito, análise de premissas e análise de restrições apresentaram baixo nível de utilização.

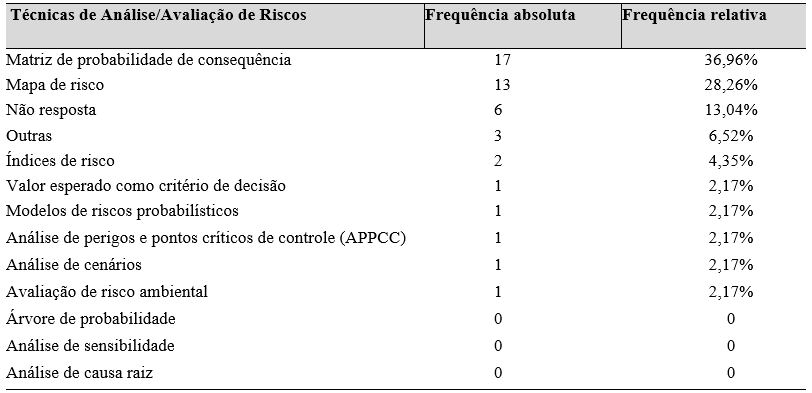

Os riscos devem ser avaliados e classificados para que sejam tratados adequadamente. Dessa forma, a escolha de uma técnica de análise e avaliação de riscos é fundamental para determinar a melhor forma de gerenciar os riscos identificados. A Tabela 8 exibe os resultados obtidos:

Tabela 8 – Técnicas de análise/avaliação de riscos utilizadas

Fonte: Elaborado pelo autor, 2023

Os resultados indicaram que a técnica de avalição mais utilizada pelos respondentes foi a matriz de probabilidade de consequência, representando 36,96% das respostas. Essa técnica é comumente utilizada para avaliar os riscos em relação à probabilidade de ocorrência e à gravidade das consequências associadas, possibilitando uma melhor visualização do risco e sua priorização no processo de gestão.

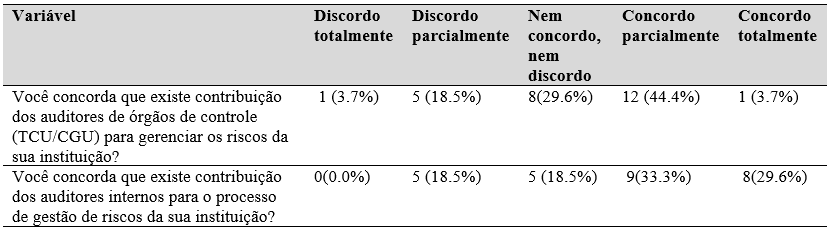

Outra técnica que se destacou na pesquisa foi o mapa de risco, utilizado por 28,26% dos respondentes. Essa técnica é bastante útil na identificação de riscos ocupacionais em ambiente de trabalho, por meio da análise dos locais, equipamentos e processos de trabalho, possibilitando a adoção de medidas preventivas adequadas para garantir a segurança e saúde dos trabalhadores. É importante destacar que, embora o mapa de risco seja uma técnica bastante conhecida e utilizada, é necessário que se atente para a sua atualização constante, de forma a garantir que os riscos identificados sejam gerenciados de forma eficaz. Ahmeti e Vladi (2017) criticam a falta de análise detalhada das vantagens das principais metodologias de gestão de risco aplicáveis ao setor público. A Tabela 9 apresenta a percepção da contribuição dos auditores, internos e externos para a gestão de riscos da instituição:

Tabela 9- Contribuição dos auditores à gestão de riscos da instituição

Fonte: Elaborado pelo autor, 2023.

*Nota: N (Fi%) = Frequência absoluta (Frequência relativa).

Na questão sobre a contribuição dos auditores internos para o processo de gestão de riscos da instituição, observa-se um nível razoável de concordância (62,9%). Por outro lado, 19% discordam parcial ou totalmente da afirmação e 19% adotam uma posição neutra. Esse resultado sugere que existe uma percepção geral de que os auditores internos têm algum papel a desempenhar na gestão de riscos, mas que há espaço para melhorias em sua contribuição, seja por meio da definição clara de suas atribuições e responsabilidades, ou pelo aprimoramento das competências necessárias para avaliar e mitigar os riscos e buscar/gerar demanda para os auditores internos.

Em relação à contribuição dos auditores de órgãos de controle para o gerenciamento de riscos, 23% discordam parcial ou totalmente da afirmação e as respostas neutras representam 30% do total, ou seja, a maioria dos respondentes ou não considera que existe contribuição ou não vê relevância nesse suporte. Como no caso dos auditores internos, os resultados evidenciam haver muito espaço para melhoria da efetividade da contribuição dos órgãos de controle.

5. CONCLUSÕES

Para a consecução do objetivo de elicitar a percepção dos responsáveis pela gestão de riscos dos institutos federais brasileiros, foi realizado um censo, o qual envolveu a aplicação do questionário desenvolvido por Araújo (2019) a todos os responsáveis pela gestão de riscos dos trinta e oito institutos federais, seguida de uma análise exploratória e descritiva dos dados. A taxa de resposta foi 75% da população-alvo, que corresponde a 29 dos 38 institutos federais existentes, sendo que dois institutos informaram não ter iniciado a implantação da gestão de riscos.

Entre os principais resultados, destaca-se que a maioria dos servidores envolvidos na gestão de riscos nos institutos federais são homens, jovens e cuja formação acadêmica inclui especialização ou mestrado, sendo em sua maioria técnicos administrativos.

Em relação às práticas adotadas, os resultados apontam que a quase totalidade dos institutos federais conta com ouvidoria, auditoria interna, comitê de ética, definição de responsabilidades dos membros da estrutura interna de governança e plano de capacitação. A existência dessas instâncias indica um esforço relevante da alta administração para a implantação da gestão de riscos. Entretanto, os resultados sobre as práticas adotadas forneceram evidências de fragilidades importantes no esforço de implantação da gestão de riscos em uma fração relevante dos institutos federais, a saber: a) não foi estabelecido um modelo de gestão de pessoas, b) a gestão de riscos não está integrada ao processo de planejamento estratégico da instituição, c) não foi estabelecido um modelo de gestão de contratações, d) não conta com uma corregedoria, e) não foi estabelecido um sistema de avaliação de desempenho dos servidores, f) a instituição não conta com um modelo de gestão de riscos estabelecido e, g) os principais processos não foram identificados e mapeados em mais dos respondentes.

No que concerne à identificação dos principais riscos, os resultados também evidenciaram um esforço institucional, visto que a maioria dos respondentes informou que a instituição possui um comitê responsável pela gestão de riscos. Além disso, a maioria dos respondentes indicou que há a identificação de riscos referentes às atividades de aquisição e compras, bem como de riscos relacionados aos contratos continuados. Entre as fragilidades principais identificadas em relação à identificação de riscos, destaca-se que em uma fração relevante dos institutos federais: a) não se considera a possibilidade de fraudes durante o processo de identificação de riscos, b) não é realizado o monitoramento contínuo da gestão de riscos, c) não são identificados riscos em atividades financeiras.

Ao analisar os itens que indicaram fragilidades na implantação da gestão de riscos nos institutos federais, considerou-se plausível formular a hipótese de que a administração dos institutos federais apresenta condições consideradas precárias para cumprir a determinação legal da implantação da gestão de riscos. Mas não somente para esta finalidade, o excesso de demandas revelado, a falta de mapeamento de processos, a ausência de um modelo de gestão de pessoas adequado, entre outros igualmente relevantes, podem ser vistos como indicadores de precariedade de recursos e de capacidade administrativa para a consecução dos objetivos e finalidades legais dos institutos federais.

Este estudo apresenta algumas limitações, por exemplo: a pesquisa contou apenas com um respondente de cada autarquia, o que pode não ser suficiente para representar a realidade do status da gestão de riscos da instituição, e; ii) a elicitação de preferências e visões utilizando-se questionários, que eventualmente não consegue capturar nuances ou complexidades relacionadas à percepção da gestão de riscos.

Considera-se que este estudo possui contribuições tanto para os institutos federais quanto para os órgãos de controle. Para os institutos federais, as análises destacam o status do engajamento dos servidores, do mapeamento adequado dos processos, da capacitação adequada e demandas para uma gestão eficaz de riscos. Para os órgãos de controle, este trabalho oferece uma visão detalhada dos desafios enfrentados pelos institutos federais na gestão de riscos.

REFERÊNCIAS

AHMETI, Remzi; VLADI, Dra. Besarta. Gerenciamento de Riscos no Setor Público: Uma Revisão da Literatura. European Journal of Multidisciplinary Studies, [Sl], v. 2, n. 5, p. 323-329, maio de 2017. ISSN 2414-8385. Disponível em: http://journals.euser.org/index.php/ejms/article/view/2353. Data de acesso: 25 out.2023

ASSOCIAÇÃO BRASILIERA DE NORMAS TÉCNICAS – ABNT, Projeto de Revisão ABNT NBR ISO 31000 – Gestão de Riscos: Diretrizes, 2018.

ARAÚJO, Artur Alves de. Gestão de Risco no Setor Público: percepção do gerenciamento de riscos nas universidades federais. (Dissertação) 2019. 229 f. Dissertação (Programa de Pós-Graduação em Controladoria) – Universidade Federal Rural de Pernambuco, Recife. Disponível em: http://www.tede2.ufrpe.br:8080/tede2/handle/tede2/8486 Acesso em: 25 out., 2023.

ARAÚJO, Artur Alves de, GOMES, Anailson Márcio Gestão de Risco no Setor Público: percepção do gerenciamento de riscos nas universidades federais – Revista Contabilidade & Finanças, 2021

AUSTRALIA. Australian Government. Public Governance, Peformance and Accountability Act 2013. Camberra, 2013. Disponível em: https://www.legislation.gov.au/Details/F2019C00240 . Acesso em: 25 out. 2023.

BERMEJO, Paulo Henrique de Souza et al. ForRisco: gerenciamento de riscos em instituições públicas na prática. Brasília/DF: Editora Evobiz, 2018. Disponível em: https://www.andifes.org.br/wp-content/uploads/2021/07/ForRisco-gerenciamento-de-riscos-em-instituicoes-publicas-na-pratica.pdf Acesso em: 25 out., 2023.

BERMEJO, Paulo Henrique de Souza et al. Risk Management in the Public Sector: A Proposed Reference Model and Tool Survey. In: Third International Congress on Information and Communication Technology. Springer, Singapore, 2019. p. 817-834.

BHIMANI, A., Risk management, corporate governance and management accounting: emerging interdependencies, Management Accounting Research, Vol. 20, pp. 2-5, 2009.

BRACCI, E., TALLAKI, M., GOBBO, G., & PAPI, L. Risk management in the public sector: a structured literature review. International Journal of Public Sector Management, 2021.

BRAGA, M. (2017). Risco bottom up: uma reflexão sobre o desafio da implementação da gestão de riscos no setor público brasileiro. Revista da Controladoria Geral da União, 9(15), 682-699

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília: Senado Federal, 1988.

______. Decreto n. 9.203, de 22 de novembro de 2017. Dispõe sobre a política de governança da administração pública federal direta, autárquica e fundacional. Disponível em: <http://www2.camara.leg.br/legin/fed/decret/2017/decreto-9203-22-novembro-2017-785782-publicacaooriginal-154277-pe.html>. Acesso em 25 out. 2023

______. Instrução Normativa Conjunta MP/CGU n. 01, de 10 de maio de 2016. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. Disponível em: http://www.cgu.gov.br/sobre/legislacao/arquivos/…normativas/ in_cgu_mpog_01_2016.pdf.> Acesso em 25 out. 2023.

________. Ministério da Educação. Plataforma Nilo Peçanha-Indicadores de Gestão. Brasília, DF: Ministério da Educação, 2023. Disponível em: https:// https://www.gov.br/mec/pt-br/pnp.Acesso em: em 25 out. 2023.

BROMILEY, P. et al. Enterprise Risk Management: Review, Critique and Research Directions. Long Range Planning, v. 48, p. 265-276, 2015. Disponível em: https://escholarship.org/uc/item/0244v6jw. Acesso em: 25 out. 2023.

CANADA, Government of Canada. Treasury Board of Canada Secretariat Organization. Guide to Integrated Risk Management. 2016. Disponível em: https://www.canada.ca/en/treasury-board-secretariat/corporate/risk-management/guide-integrated-risk-management.html#toc1_1 Acesso em: 25 out. 2023.

COMMITTEE OF SPONSORING ORGANIZATIONS OF THE TREADWAY COMMISSION (COSO). Gerenciamento de Riscos Corporativos – Estrutura Integrada, 2007. Disponível em: <https://www.coso.org/Documents/COSO-ERM-Executive-Summary-Portuguese.pdf.> Acesso em 25 out. 2023.

CRUZ, Tadeu. Sistemas, métodos e processos: administrando organizações por meio de processos de negócios. 2 ed. São Paulo: Atlas, 2009.

HILL, S.; DINSDALE, G. Uma base para o desenvolvimento de estratégias de aprendizagem para a gestão de riscos no serviço público. Tradução: Luís Marcos de Vasconcelos. Brasília: ENAP, 2003.

ISO 31000 – Risk Management System – Principles and Guidelines., 2018.

QUEENSLAND, TS. Um guia para gerenciamento de riscos. O Estado de Queensland (Tesouro de Queensland), 2011

R CORE TEAM. R: A Language and Environment for Statistical Computing. Vienna, Austria: R Foundation for Statistical Computing, 2021.

SILVA, Dyego, SILVA, Jeovan, ALVES, Gustavo, SANTOS JR, Carlos – Gestão de riscos no setor público: revisão bibliométrica e proposta de agenda de pesquisa, Revista do Serviço Público, Vol. 72, 2021.

TRIBUNAL DE CONTAS DA UNIÃO. Roteiro da avaliação de maturidade da gestão de riscos. Brasília: TCU, Secretaria de Métodos e Suporte ao Controle Externo, 2018.

1Instituto Federal de Minas Gerais – IFMG

orcid 0009-0001-5700-5748

2Bacharel em Administração

Instituto Federal de Minas Gerais – IFMG

orcid: 0009-0005-8979-8622

3Bacharel em Administração

Instituto Federal de Minas Gerais – IFMG

orcid: 0009-0006-8430-3106