REGISTRO DOI: 10.69849/revistaft/th102412291134

Dilo Sergio De Carvalho Vianna1

Breno Perrotta Tombasco De Medeiros2

Diego Dos Santos Reimol3

RESUMO

Órgãos internacionais, preocupados com a harmonização da contabilidade pelo mundo, levaram a UNCTAD, órgão da ONU, junto ao ISAR, a criarem uma proposta de Currículo Mundial (CM) com o intuito de padronizarem o ensino contábil pelo planeta. Entre os blocos presentes no CM, está o ensino da Tecnologia da Informação (TI). O objetivo deste trabalho é analisar a grade curricular existente nas graduações presenciais em ciências contábeis das universidades públicas do Brasil, comparando com a grade proposta pela ONU/UNCTAD/ISAR, para averiguar quantas disciplinas relacionadas a TI são ofertadas. A divisão dos blocos foi a mesma utilizada por Sakata e Riccio (2004). As bases de dados coletadas para a análise foram as grades curriculares presentes nos sites das próprias universidades. O recolhimento dos dados foi realizado ao longo do mês de maio de 2021. Os resultados foram analisados e apresentados com base nas estatísticas descritivas, sendo os dados divididos por blocos de conhecimento, região do país e universidades. Os resultados demonstraram que apenas 3% da grade dos cursos de ciências contábeis oferta a disciplinas de TI. A Região Sul foi a região que mais apresentou disciplinas de TI. A UFSM foi, dentro de todas as universidades analisada, a universidade com maior número de disciplinas de TI.

Palavras-chave:

Ciências Contábeis, Tecnologia da Informação, Universidades.

1 INTRODUÇÃO

Visto que há um processo de desenvolvimento tecnológico cada vez mais intensificado, empresas de todos os países vêm investindo muito na modernização dos seus processos e profissionais.

Na contabilidade, (Souza, 2014, p. 8) indica que a sociedade precisa de um “novo profissional contábil, na vanguarda da tecnologia, focado no negócio da empresa, participando da gestão e provendo informações úteis para a tomada de decisão”. Sendo assim, o profissional contábil precisa estar alinhado com o que há de mais moderno em termos tecnológicos.

Como consequência, as instituições de ensino também precisam se atualizar quanto a grade de ensino. Afirma-se que “preparar esse Contador é tarefa que certamente recai sobre as instituições de ensino (Souza, 2014, p. 8). Essas instituições precisam adaptar seu currículo para uma realidade diferente daquela que existia quando os programas de contabilidade, do Brasil, foram criados”.

O Currículo Mundial (CM) proposto pela ONU/UNCTAD/ISAR. O CM divide a grade curricular das universidades em quatro grandes blocos, sendo um desses blocos “Tecnologia da Informação”.

“O modelo foi desenvolvido para a comunidade internacional com a intenção de promover uma harmonização global dos requerimentos de qualificação profissional. Tal harmonização serviria para aproximar as lacunas nos sistemas de ensino nacionais, cortar os custos de mútuos acordos de reconhecimento e aumentar os serviços de contabilidade entre países”. (UNCTAD, 2011, p. 2, tradução nossa)

Os estudos produzidos (Sakata & Riccio, 2004; Czesnat, Cunha & Domingues, 2009; Zonatto, Dani & Domingues, 2011; Pereira, 2018) contribuíram para o enriquecimento de base científica relacionada ao tema, destacando a harmonização dos cursos de diversas regiões do Brasil com o CM. Internacionalmente, (Edirisinghe & Arachchilage, 2019) contribuíram, fazendo uma comparação das universidades da Australia e de Sri Lanka. Analisou-se os currículos de programas de pós-graduação das instituições de ensino superior brasileiras ( Moraes, Furtado & Gomes, 2023).

Entretanto, os estudos demonstram uma análise geral da harmonização das grades dos cursos de ciências contábeis com o CM. Dos trabalhos citados acima, apenas um estudo (Pereira, 2018) fala especificamente sobre a similaridade de TI com o CM, o que denota uma lacuna a ser explorada no ensino em contabilidade.

Desse modo, a presente investigação científica tem o intuito de responder a seguinte questão: Em que medida os currículos dos cursos de Ciências Contábeis das universidades públicas brasileiras estão alinhados com as diretrizes do Currículo Mundial (CM) proposto pela ONU/UNCTAD/ISAR, especificamente no que diz respeito à inclusão de disciplinas relacionadas à Tecnologia da Informação (TI), e quais são as implicações desse alinhamento (ou falta dele) para a formação dos futuros profissionais contábeis?

Desta forma, o objetivo deste trabalho é analisar a estrutura curricular existente nas graduações presenciais em ciências contábeis das universidades públicas do Brasil, comparando com a grade proposta pela ONU/UNCTAD/ISAR, no sentido de verificar quantas disciplinas relacionadas a TI são ofertadas.

Os dados da pesquisa foram coletados nos sites das universidades em 2021. Foram analisadas mil trezentos e oitenta e duas disciplinas de dezoito universidades públicas do Brasil. O presente trabalho dividiu essas disciplinas em grupos, sendo que trinta e sete delas foram relacionadas com o grupo de Tecnologia da Informação.

Justifica-se a presente pesquisa, devido a relevância da tecnologia na contabilidade. Em um mundo cada vez mais conectado, para ter a circulação econômica que se tem, se torna necessário uma contabilidade cada vez mais modernizada.

Este trabalho pretende corroborar a análise da presença de TI nos currículos. Além disso, a pesquisa pode contribuir no processo de formação profissional em contabilidade, que deve ir além das técnicas tradicionais e incluir o uso de softwares contábeis, análise de dados e outras tecnologias emergentes, como inteligência artificial e blockchain. Isso ajudaria os futuros contadores a se adaptarem ao ambiente de negócios digital (Souza, 2014).

Já para as discussões acadêmicas, o presente trabalho contribui para preencher a lacuna dos trabalhos acerca do ensino de TI nos cursos de ciências contábeis no Brasil.

Neste cenário, a divisão estrutural é composta pela seguinte forma: este capítulo inicial é a introdução; o segundo capítulo apresenta a revisão de textos acadêmicos e não acadêmicos, buscando demonstrar a evolução da informação contábil, a necessidade do uso de TI e o conhecimento teórico de trabalhos anteriores sobre o assunto; o terceiro capítulo apresenta a metodologia, como o trabalho foi estruturado e como foi realizado; o quarto capítulo apresenta os resultados com relação à análise dos dados; e, por último, são apresentadas as considerações no quinto capítulo.

2 REVISÃO DA LITERATURA

2.1 A Evolução da Contabilidade na Era da Globalização e da Tecnologia da Informação: Desafios e Demandas para o Profissional Contábil Moderno

Defende-se que, com o passar do tempo, as diferentes contabilidades passaram a ser muito custosas (Martins & Lisboa, 2005). De acordo com os autores, esse custo se deve a diferentes formas de tratamento da informação contábil, as quais começaram a atravancar os grandes movimentos migratórios de capital, surgentes da globalização, com grandes investimentos na forma de empréstimos ou de inversões de capital de um país para o outro.

Desta forma, temos a necessidade de harmonização das normas contábeis e seu primeiro passo para uma multinacionalização da contabilidade. No campo das informações, se fazia necessário uma maior agilidade dos dados contábeis. Afirma-se que “no cenário mundial atual a contabilidade tem primordial função no que tange ao fornecimento de informações para um processo decisório em nível de diretorias (Cardoso, 2012, p. 10). Razão esta pela qual o contador deve manter-se ágil e eficiente na prestação dos serviços”.

Com a unificação da contabilidade e a necessidade de informação rápida, é evidente que um novo fator precisaria entrar em jogo: a tecnologia. Afirma-se que “observando o ritmo das informações e a tendência mundial, é impossível não se surpreender com os rápidos avanços tecnológicos que vêm ocorrendo a cada dia” (Breda, 2019, p. 1).

Como consequência, é possível identificar o mundo dos negócios cada vez mais conectado. A Tecnologia da Informação (TI) passa a ser fundamental, tanto em nível estratégico como operacional. (Osório et al.; 2005, p. 3) afirmam que:

“Planejar, realizar e administrar tais mudanças estratégicas seria impossível sem o uso adequado de recursos da TI, tais como: Intranet, Internet e outros recursos mais de computação e telecomunicações, que são o sistema nervoso central das companhias globalizadas de hoje.”

A contabilidade, com o relevante número de dados necessários para serem analisados, e com a considerável necessidade de se economizar tempo, se torna inviável a não utilização de tecnologia pelo profissional. Segundo artigo publicado (EY, 2016), “no atual mundo em rápida evolução de relatórios corporativos, a velocidade de reação é tudo. Espera-se que as equipes de relatórios forneçam – com velocidade – uma visão prospectiva, orientada por dados, da mais alta qualidade e precisão”. Também aponta-se que (Oliveira & Vasconcelos, 2005, p. 67):

“Com o advento da informática, a contabilidade das grandes empresas tomou um direcionamento diferente da contabilidade de décadas atrás. O contador, agora, tem a responsabilidade e o compromisso de fazer com que sua profissão seja vista pela sociedade e pelos grandes empresários de forma diferenciada. Além da mudança cultural, a contabilidade necessitava de uma mudança nos meios como era executada: precisava, cada vez mais, operacionalizar as suas atividades e, para isso, o contador precisava estar atualizado com as ferramentas tecnológicas existentes no mercado”.

No Brasil, pode-se dizer que os primeiros passos já foram dados com a utilização dos Enterprise Resource Planning (ERP) e dos Sistemas públicos de Escrituração Digital (SPED). Afirma-se que (Cardoso, 2012, p. 12):

“antes do ERP nas empresas os sistemas eram independentes, ou seja, as informações não eram passadas prontamente de um para o outro, causando muitas vezes retrabalho. Com a implantação de um Sistema Integrado de Gestão, houve um novo impacto na cultura organizacional”.

Todavia, (Breda, 2019) afirma-se que o profissional contábil também já pode começar a usufruir de outros benefícios tecnológicos, tais como a utilização de softwares de gestão contábil que podem otimizar processos e facilitar tarefas rotineiras, dando tempo para que o profissional possa se dedicar a maximização dos resultados da gestão.

Com isso, pode-se concluir que o profissional contábil precisa ter conhecimentos de TI. A quarta Revolução Industrial (Breda, 2019) veio para auxiliar o profissional contábil. No entanto, para que esse processo tenha êxito, é necessário que as relações entre a profissão e a academia sejam estreitadas. Só assim será possível atravessar esse caminho de intensas mudanças.

2.2 Estudos Anteriores

Na linha de estudos que visam comparar a grade das universidades brasileiras com a grade proposta pela ONU/UNCTAD/ISAR, (Sakata & Riccio, 2004) fizeram um trabalho buscando comparar as grades curriculares dos cursos de graduação das universidades brasileiras e portuguesas com o currículo mundial da ONU/UNCTAD/ISAR. O trabalho contou com uma amostra de vinte e cinco universidades do Brasil e de vinte e cinco universidades de Portugal.

O resultado da pesquisa (Sakata & Riccio, 2004) demonstrou que as disciplinas relacionadas à “Tecnologia da Informação” são pouco ofertadas. A maioria das grades oferece uma ou duas disciplinas relacionadas à TI. A porcentagem de disciplinas de TI é de 3% nas universidades do Brasil, enquanto as universidades de Portugal apresentam 5% da sua grade com disciplinas de TI. A divisão dos blocos elaborada por Sakata e Riccio (2004) serviu como base para o presente estudo, pois foi utilizado a mesma divisão de blocos de conhecimento, que é demonstrado no quadro 1.

Além disso, buscaram fazer uma análise comparativa entre os currículos dos cursos de Ciências Contábeis das universidades do estado de Santa Catarina listadas pelo MEC e o currículo mundial proposto pela ONU/UNCTAD/ISAR (Czesnat, Cunha & Domingues, 2009).

No trabalho realizado (Czesnat, Cunha & Domingues, 2009), foram comparadas as disciplinas que compõem os currículos das universidades pesquisadas com as disciplinas sugeridas pelo currículo mundial da ONU/UNCTAD/ISAR. Foram consideras apenas as disciplinas obrigatórias na análise do trabalho. A amostra foi composta pelos cursos de ciências contábeis de doze universidades do estado de Santa Catarina, sendo elas: UDESC, UNOCHAPECÓ, UNIVILLE, UNC, UNESC, UNOESC, UNIPLAC, UNISUL, UNIVALI, UFSC, UNIDAVI e FURB.

O trabalho (Czesnat, Cunha & Domingues, 2009) constatou que o bloco de “tecnologia da informação” foi a que obteve menor similaridade com o currículo mundial. Apenas 4,65% dos currículos das universidades obtiveram similaridade com o currículo mundial.

Adicionalmente, fizeram uma análise comparativa entre o currículo mundial proposto pela ONU/UNCTAD/ISAR e os currículos dos cursos de graduação presenciais em ciências contábeis das instituições de ensino superior do estado do Rio Grande do Sul listadas pelo MEC (Zonatto, Dani & Domingues, 2011).

A amostra do trabalho supracitado (Zonatto, Dani & Domingues, 2011) conteve quarenta e sete das cinquenta e uma instituições de ensino da região, apresentando, de forma geral, uma similaridade de 91,73% da grade em relação ao currículo mundial. Todavia, o bloco de conhecimento de tecnologia de informação foi o bloco com menor aderência ao currículo proposto pela ONU/UNCTAD/ISAR, com apenas 0,67% de similaridade.

Pereira (2018) buscou investigar o grau de similaridade dos conteúdos sobre tecnologia da informação e sistema de informação (TI/SI) das grades curriculares dos cursos presenciais de graduação em Ciências Contábeis das instituições de ensino públicas e privadas do município do Rio de Janeiro com os tópicos de TI/SI listados no currículo mundial proposto pela ONU/UNCTAD/ISAR.

A análise do autor conteve sete universidades, sendo elas: UNIESP, FCCAE, FGS, FAMA, MACKENZIE RIO, UERJ e UFRJ. Como resultado, as universidades demonstraram 19,64% de similaridade entre as grades curriculares e a grade do currículo mundial. (Pereira, 2018, p.79) afirma que:

“A baixa similaridade entre as grades curriculares e o Currículo Modelo da ONU/UNCTAD/ISAR evidência, com os resultados encontrados, poucos aspectos de harmonização no ensino de disciplinas de TI/SI. Os currículos das IES podem não estar conferindo ênfase suficiente à tecnologia e a sistemas de informação, o que pode provocar prejuízos à qualificação dos profissionais de contabilidade, que terão que buscar se adequar aos requisitos de conhecimentos em TI/SI por conta própria, caso as IES não busquem acompanhar os avanços tecnológicos que tiveram um impacto indiscutivelmente grande na atuação dos contadores”.

No âmbito internacional, (Edirisinghe & Arachchilage, 2019) fazem um trabalho comparativo sobre o estudo de contabilidade e finanças nos programas de bacharel na Australia e em Sri Lanka.

No trabalho realizado pelos autores, seis universidades da Sri Lanka e doze universidades da Australia foram consideradas como amostra para o estudo. Os currículos foram escolhidos de forma randômica, usando como base o ranking da Webometrics. As informações das universidades, como estrutura e currículo, foram obtidas pelos sites das respectivas universidades.

Neste trabalho, para fazer a comparação entre as graduações de contabilidade dos dois países, foi considerado o modelo da UNCTAD de 2011. Sobre o bloco de TI, o estudo demonstra que o peso dado pelas universidades da Sri Lanka é de 7,5%. Esse número é maior do que o peso dado pelas universidades da Austrália (2,3%). Os autores afirmam que essa diferença se dá “porque o baixo nível de conhecimento de informática pelos universitários obriga a incluir mais unidades de curso de TI no currículo”. (Edirisinghe & Arachchilag, 2019, p. 77, tradução nossa)

No que se refere a pós-graduação, o objetivo da pesquisa (Moraes, Furtado & Gomes, 2023) foi descrever como a TI/SI vem sendo integrada nos currículos dos Programas de Pós-Graduação em Ciências Contábeis stricto sensu a nível de mestrado e doutorado acadêmico das Instituições de Ensino Superior (IES) brasileiras. Por meio de uma pesquisa bibliográfica e documental, foi operacionalizada uma análise das matrizes curriculares dos programas de pós-graduação contidos na amostra do trabalho. Os resultados indicaram que dos programas analisados, 44,44% não integram disciplinas de TI/SI em seus currículos e 55,56% integram.

3 PROCEDIMENTOS METODOLÓGICOS

A presente pesquisa possui caráter descritivo. O objetivo é analisar a estrutura curricular existente nas graduações presenciais em ciências contábeis das universidades públicas do Brasil, comparando com a grade proposta pela ONU/UNCTAD/ISAR, para averiguar quantas disciplinas relacionadas a TI são ofertadas. Ademais, “as pesquisas descritivas têm como objetivo primordial a descrição das características de determinada população ou fenômeno ou, então, o estabelecimento de relações entre variáveis” (Gil, 2002, p. 42).

Sendo assim, o tema será abordado de forma quantitativa, buscando coletar a maior amostra de dados possíveis para análise das variáveis. Indica-se que “a pesquisa quantitativa é aquela que se caracteriza pelo emprego de instrumentos estatísticos, tanto na coleta como no tratamento dos dados, e que tem como finalidade medir relações entre as variáveis” (Zanella, 2013, p. 35)

Os dados serão tratados utilizando estatística descritiva para a apresentação dos dados). Ademais, “o objetivo da estatística descritiva é resumir as principais características de um conjunto de dados por meio de tabelas, gráficos e resumos numéricos (Guimarães, 2007, p. 12). Descrever os dados pode ser comparado a tirar uma fotografia da realidade”.

Com relação aos procedimentos técnicos utilizados, o trabalho se caracteriza por ser de caráter bibliográfico, pois foi realizado através do levantamento de trabalhos anteriores sobre o assunto. Além disso, “a pesquisa bibliográfica é desenvolvida com base em material já elaborado, constituído principalmente de livros e artigos científicos” (Gil, 2002, p. 44). O trabalho também se caracteriza pela pesquisa documental, pois foram analisadas as grades curriculares das universidades. (Gil, 2002, p. 45) conceitua que:

“A pesquisa documental assemelha-se muito à pesquisa bibliográfica. A diferença essencial entre ambas está na natureza das fontes. Enquanto a pesquisa bibliográfica se utiliza fundamentalmente das contribuições dos diversos autores sobre determinado assunto, a pesquisa documental vale-se de materiais que não recebem ainda um tratamento analítico, ou que ainda podem ser reelaborados de acordo com os objetos da pesquisa”.

O critério para seleção das universidades presentes neste estudo tem como base o “Ranking Universitário Folha – RUF” de 2020, que classificou as melhores instituições de ensino superior com base em critérios como: “Avaliação do mercado”, “Qualidade de ensino”; “Doutorado/Mestrado”, “Nota dos concluintes”, “Professores com dedicação integral e parcial” “Avaliação dos docentes”. Foi selecionada uma amostra contendo as dezoito instituições mais bem colocadas no referido ranking, em relação as vinte e sete primeiras universidades públicas colocadas no ranking.

Para a análise dos dados, dividiu-se a grade das universidades entre os subgrupos que são utilizados pelo currículo mundial da ONU/UNCTAD/ISAR. A Conferência das Nações Unidas sobre Comércio e Desenvolvimento (Unctad) afirma que:

“O objetivo do Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting (ISAR) é fortalecer a profissão contábil pelo mundo, a fim de criar um profissional capaz de oferecer os seus serviços além das fronteiras. Para atingir esse objetivo, a UNCTAD tem empreendido o exercício de designar um padrão ou diretriz para a qualificação do profissional de contabilidade, que poderia estabelecer um ponto de referência para as qualificações nacionais e ajudar os titulares de tais qualificações a funcionarem em uma economia global. (UNCTAD, 1999, p. 3, tradução nossa)”.

Sendo assim, este trabalho utiliza a estrutura de quatro blocos de conhecimentos da ONU/UNCTAD/ISAR, que foram definidos e adaptados por Sakata e Riccio (2004) da seguinte forma:

Quadro 1: Blocos de conhecimento definidos pelo ONU/UNCTAD/ISAR

Conhecimentos administrativos e organizacionais 1.1 Economia.

1.2 Métodos quantitativos e estatística para administração.

1.3 Políticas gerais administrativas, estruturas básicas organizacionais.

1.4 Funções e práticas gerenciais, comportamento.Tecnologia de Informação 2.1 Tecnologia de Informação.

2.1.2 Tecnologia de informação (TI) conceitos para sistemas administrativos. 2.1.2 Controle interno – Sistemas informatizados

de gestão.

2.1.3 Desenvolvimento de padrões e práticas para a administração de sistemas.

2.1.4 Gestão, implementação e uso de TI.Conhecimento de contabilidade e assuntos afins Contabilidade básica e preparação de relatórios financeiros, a profissão contábil padrões contábeis internacionais.Práticas contábeis e financeiras avançadas.Princípios de relatórios financeiros avançados.Contabilidade Gerencial.Contabilidade gerencial – informação para planejamento, tomada de decisão e controle.Tributação. Conhecimentos gerais História e religião.Comportamento humano/ Psicologia.Economia local.Metodologia de pesquisa.Artes e Literatura.Ética.Filosofia.Comunicação oral.

Fonte: Sakata e Riccio (2004).

O bloco 4 – Conhecimentos Gerais – foi adaptado por eles a partir do texto original apresentado pelo documento a fim de formar categorias de conhecimento que possibilitassem a comparação e análise (Sakata & Riccio, 2004). Os demais blocos estão de acordo com o documento da ONU/UNCTAD/ISAR.

O presente trabalho utilizou o quadro 1 para definir como as disciplinas presentes nas grades das universidades seriam divididas. Foram empregados critérios de similaridade e proximidade com o quadro 1 para analisar onde cada disciplina se encaixaria.

A coleta dos dados das disciplinas foi realizada pelos sites oficiais das universidades. Através do acesso aos sites eletrônicos, foi possível levantar as informações relativas à grade curricular, tais como: disciplinas, período, tipo (obrigatória ou eletiva) e suas ementas. Para o presente trabalho, foi utilizado como base as grades curriculares mais recentes que havia nos sites. O recolhimento dos dados foi realizado ao longo do mês de maio de 2021. O quadro 2 apresenta as dezoito universidades pesquisadas:

Quadro 2 – Amostra das universidades

01) UFMG – Universidade Federal de Minas Gerais 02) UFRJ – Universidade Federal do Rio de Janeiro 03) UFRGS – Universidade Federal do Rio Grande do Sul 04) UFPR – Universidade Federal do Paraná 05) UNB – Universidade de Brasília 06) USP – Universidade São Paulo 07) UFSC – Universidade Federal de Santa Catarina 08) UFPE – Universidade Federal de Pernambuco 09) UFF – Universidade Federal Fluminense 10) UFBA – Universidade Federal da Bahia 11) UFG – Universidade Federal de Goiás 12) UEM – Universidade Estadual de Maringá 13) UFPA – Universidade Federal do Pará 14) UFU – Universidade Federal de Uberlândia 15) UFSM – Universidade Federal de Santa Maria 16) UFPB – Universidade Federal da Paraíba 17) UERJ – Universidade Estadual do Rio de Janeiro 18) UFAM – Universidade Federal Do Amazonas

Fonte: Elaboração própria (2021).

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Os resultados da pesquisa serão apresentados a seguir, após análise das grades das universidades, como forma de compreender como os cursos de Ciências Contábeis estão em relação ao ensino das disciplinas de TI.

As variáveis são medidas de forma binária, onde cada subgrupo recebe a pontuação 1 para cada disciplina que tiver relação com o bloco. Para os demais subgrupos que não apresentam relação com a disciplina, recebem a pontuação 0.

O quadro 3 apresenta o número de universidades por região analisadas neste trabalho.

Quadro 3: Número de universidades por Região

REGIÃO NÚMERO DE UNIVERSIDADES POR REGIÃO SUDESTE 6 SUL 5 NORDESTE 3 CENTRO-OESTE 2 NORTE 2 TOTAL 18

Fonte: Elaboração própria (2021).

Verifica-se no quadro 3 que, ao longo do trabalho, foram analisados dezoito cursos de ciências contábeis. Na tabela 1, pode-se identificar a divisão por regiões do Brasil. A lista demonstra que a amostra do presente trabalho é composta por duas universidades da Região Centro-Oeste, duas universidades do Norte, três universidades do Nordeste, cinco universidades do Sul e seis universidades do Sudeste do Brasil.

O quadro 4 apresenta o número de disciplinas de TI por Região analisadas neste trabalho.

Quadro 4: Número de disciplinas de TI por Região

REGIÃO OBRIGAT. OPTATIVAS TOTAL Disciplinas Obrigatórias/ Número Universidades Disciplinas Optativas/ Número Universidades Total/ Número Universidades SUL 6 5 11 1,2 1 2,2 SUDESTE 3 7 10 0,5 1,16 1,66 CENTRO- OESTE 2 4 6 1 2 3 NORDESTE 4 2 6 1,33 0,66 2 NORTE 4 0 4 2 0 2 TOTAL 19 18 37 1,05 1 2,05

Fonte: Elaboração própria (2021).

No quadro 4, pode-se verificar o número de disciplinas de TI por Região do Brasil. A Região Sul foi a que apresentou o maior número de disciplinas no total (onze disciplinas), enquanto a Região Norte foi a que apresentou menos (quatro disciplinas). Todavia, como demonstrado no quadro 3, a Região Norte é uma das regiões com menor número de universidades na amostra (duas universidades). Desta forma, pode-se verificar no quadro 4 que, quando feita a relação entre o número de universidades de cada Região com o número total de disciplinas de TI, a Região Norte apresenta uma relação de duas disciplinas por instituição de ensino, mesma relação apresentada pela Região Nordeste que possui três universidades. A Região Centro- Oeste foi a que apresentou maior relação (três disciplinas por universidades).

A Região Sudeste, apesar de apresentar o maior número de universidades da amostra, foi a que apresentou a menor relação entre o número total de disciplinas de TI e o número de universidades (aproximadamente 1,66). Também é interessante destacar que, observando somente as disciplinas obrigatórias, a Região Sudeste tem apenas três disciplinas, sendo, também, a Região com menor relação (0,5 disciplinas obrigatórias por universidades).

A Região Norte não apresentou nenhuma disciplina de TI dentro das disciplinas optativas. Porém, foi a Região que apresentou maior relação de disciplinas obrigatórias por universidades, com duas disciplinas por universidade.

Diante de uma análise de dados detalhada, visando reunir informações referentes às grades das universidades selecionadas, é apresentado o seguinte resultado no quadro 5.

Quadro 5: Divisão das disciplinas obrigatórias pelos blocos

OBRIGATÓRIAS Nº DE DISCIPLINAS %/Total TECNOLOGIA DA INFORMAÇÃO 19 3% CONHECIMENTOS ADMINISTRATIVOS/ORGANIZACIONAIS 116 16% CONHECIMENTOS GERAIS 123 17% CONHECIMENTOS DE CONTABILIDADE E ASSUNTOS AFINS 458 64% TOTAL 716 100%

Fonte: Elaboração própria (2021).

Com base nos dados apresentados, pode-se constatar que dentro das disciplinas consideradas obrigatórias pelas universidades, somente 3% da grade corresponde às disciplinas de Tecnologia da Informação. É interessante ressaltar que a mediana dos dados apresentados é de 119,5, e sua diferença em relação ao número de disciplinas ofertadas de tecnologia da informação é de 100,5. Ou seja, essa diferença demonstra como os números de TI destoam dos demais, uma vez que a diferença com relação a conhecimentos administrativos/ organizacionais, segundo menor subgrupo no quesito de número de disciplinas, e a mediana é de apenas 3,5. A diferença entre conhecimentos de contabilidade e assuntos afins e a mediana também é grande (338,5). Todavia, visto que está sendo analisado as disciplinas ofertadas dentro dos cursos de ciências contábeis, é natural que o número de disciplinas seja maior.

O quadro 6 apresenta a divisão das disciplinas optativas pelos blocos da ONU/UNCTAD/ISAR, adaptados por Sakata e Riccio (2004).

Quadro 6: Divisão das disciplinas optativas pelos blocos

OPTATIVAS Nº DE DISCIPLINAS %/Total TECNOLOGIA DA INFORMAÇÃO 18 3% CONHECIMENTOS ADMINISTRATIVOS/ORGANIZACIONAIS 151 22% CONHECIMENTOS GERAIS 220 33% CONHECIMENTOS DE CONTABILIDADE E ASSUNTOS AFINS 277 42% TOTAL 666 100%

Fonte: Elaboração própria (2021).

Com base nos resultados apresentados na tabela 4, quando comparado somente as disciplinas classificadas pelas universidades como optativas, é possível verificar que, apesar de uma mudança na proporção dos demais subgrupos, a ordem se mantém e a proporção de disciplinas de TI continua a mesma. Também é possível afirmar que a dispersão dos dados diminuiu em relação as disciplinas obrigatórias. Todavia, a discrepância entre o número de disciplinas de tecnologia da informação e a mediana aumentou de 100,5 para 167,5. Isso demonstra que a dispersão entre os subgrupos de conhecimentos administrativos/organizacionais, conhecimentos gerais e conhecimentos de contabilidade e assuntos afins diminuiu. Porém, a dispersão entre os o subgrupo de tecnologia da informação e os demais aumentou.

O quadro 7 apresenta a divisão das disciplinas pelos blocos adaptados por Sakata e Riccio (2004) da ONU/UNCTAD/ISAR, independentemente de serem disciplinas obrigatórias ou optativas.

Quadro 7: Divisão do somatório das disciplinas obrigatórias e optativas pelos blocos

DISCIPLINAS Nº DE DISCIPLINAS %/Total TECNOLOGIA DA INFORMAÇÃO 37 3% CONHECIMENTOS ADMINISTRATIVOS/ORGANIZACIONAIS 267 19% CONHECIMENTOS GERAIS 343 25% CONHECIMENTOS DE CONTABILIDADE E ASSUNTOS AFINS 735 53% TOTAL 1382 100%

Fonte: Elaboração própria (2021).

Com base nos dados apresentados no quadro 7, é possível identificar que ao longo do projeto foram analisadas mil trezentos e oitenta e duas disciplinas, sendo trinta e sete delas relacionadas ao subgrupo de tecnologia da informação, duzentos e sessenta e sete relacionadas a conhecimentos administrativos/organizacionais, trezentos e quarenta e três relacionadas a conhecimentos gerais e setecentos e trinta e cinco relacionadas a conhecimentos de contabilidade e assuntos afins. Portanto, como já relatado nos quadro 5 e 6, o número de disciplinas de tecnologia da informação é o de menor representatividade dos subgrupos (3%).

O quadro 8 apresenta o número de disciplinas de TI por cada universidade analisada neste trabalho.

Quadro 8: Número de disciplinas de TI por universidades

NOMES DAS UNIVERSIDADES OBRIGATÓRIAS OPTATÍVAS TOTAL UEM 1 0 1 UERJ 0 2 2 UFAM 2 0 2 UFBA 1 1 2 UFF 1 0 1 UFG 1 0 1 UFMG 1 0 1 UFPA 2 0 2 UFPB 1 1 2 UFPE 2 0 2 UFPR 1 0 1 UFRGS 2 1 3 UFRJ 0 1 1 UFSC 1 0 1 UFSM 1 4 5 UFU 1 0 1 UNB 1 4 5 USP 0 4 4 TOTAL 19 18 37

Fonte: Elaboração própria (2021).

Com base no quadro 8, é possível identificar que as universidades com maior número de disciplinas obrigatórias, apresentam duas disciplinas em sua grade. Como apresentado na tabela 3, apenas 3% (19 das 716 disciplinas obrigatórias) são relativas as disciplinas de TI. É interessante destacar que a UERJ, USP e UFRJ não apresentaram disciplinas de TI na grade obrigatória de ciências contábeis.

Por outro lado, as universidades que mais apresentaram conteúdo de TI foram a UFAM, UFPA, UFPE e a UFRGS. Desta forma, verifica-se que todas as universidades da Região Norte estão na lista das universidades com maior número de disciplinas de TI.

Com relação as disciplinas optativas, as universidades com maior número de disciplinas são a UFSM, UNB e USP, sendo que a última não havia apresentado nenhuma disciplina obrigatória de TI na sua grade. Por outro lado, das quatro universidades com maior número de disciplinas obrigatórias, três delas não apresentam disciplina optativa de TI. Apenas a UFRGS apresenta uma disciplina de TI dentro das optativas.

Também é interessante verificar que a UFSM, UNB e USP são responsáveis por doze das dezoito disciplinas dentro do grupo das optativas. Em outras palavras, essas três instituições representam, aproximadamente, 66,67% das disciplinas optativas de TI presentes neste trabalho. Chama a atenção o fato de mais da metade das instituições não apresentarem disciplina de TI nas suas grades optativas.

Com isso, tem-se que, dentro das trinta e sete disciplinas de TI apresentadas na tabela 5, as universidades UFSM e UNB são as instituições com maior número de disciplinas, apresentando cinco disciplinas no total. É possível perceber que as universidades com maior número de disciplina optativas de TI também são as instituições com maior número de disciplinas no total. Todas as universidades apresentaram, ao menos, uma disciplina de TI na sua grade.

As disciplinas encontradas ao longo do presente trabalho estão no Anexo I. A partir de uma análise livre, elas foram agrupadas em cinco subgrupos. A proposta foi dividir as grades das universidades com o objetivo de entender quais matérias de TI estão sendo ofertadas nos cursos de ciências contábeis.

Sendo assim, o quadro 9 apresenta os subgrupos de disciplinas de TI que foram criados e suas relações entre as universidades.

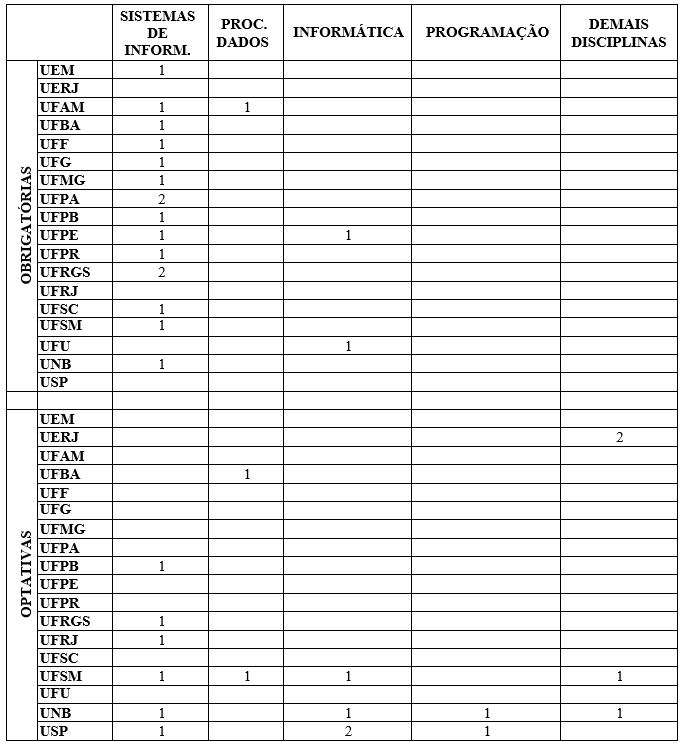

Quadro 9: Subgrupos de disciplinas de TI

Fonte: Elaboração própria (2021).

A divisão do quadro 9 foi feita da seguinte forma: O subgrupo “Sistemas de informação” compõe todas as disciplinas de sistemas de informação, seja de caráter gerencial ou de sistemas de informação contábil. Também foi incluído ao grupo as disciplinas cuja descrição era de tecnologia da informação.

O subgrupo “Processamento de dados” compõe as disciplinas que cuidam de tratamento de dados, sendo elas: “Introdução ao processamento de dados” e “Análise de dados ambientais com R”. Já o subgrupo “Informática” compõe todas as disciplinas que tratam de informática ou microinformática, independentemente do nível. As disciplinas são: “Computação aplicada à contabilidade”, “Informática aplicada à contabilidade”, “Introdução a informática”, “Introdução a microinformática”, “Microinformática I” e “Microinformática II”.

O subgrupo “Programação” compõe as disciplinas voltadas para linguagem de programação e lógica. As disciplinas são: “Logic and programming in business” e “Métodos e modelos quantitativos de decisão I”. Por fim, o subgrupo “Demais disciplinas” são as disciplinas que não se encaixam nos outros subgrupos, sendo elas: “Introdução a ciência da computação”, “Recursos de computação aplicadas” e “Recursos de informática na internet”.

Sendo assim, com base nos dados apresentados no quadro 9, pode-se identificar que o subgrupo com mais disciplinas é o de sistemas de informação. Tanto nas disciplinas obrigatórias, quanto nas disciplinas optativas, é o grupo com maior número de disciplinas (16 disciplinas obrigatórias e 6 disciplinas optativas).

Também é interessante frisar que, dentro das disciplinas obrigatórias, só há três subgrupos (“Sistemas de informação”, “Processamento de dados” e “Informática”). “Programação” e “Demais disciplinas” só aparecem nas disciplinas optativas.

Nas disciplinas optativas, o subgrupo com menor número de disciplinas é o de programação, com apenas duas disciplinas. Em um estudo geral, sem dividir em obrigatórias e optativas, este subgrupo também é o que tem menos disciplinas.

Nos demais subgrupos, “Informática” possui seis disciplinas (duas obrigatórias e quatro optativas), “Processamento de dados” possui 3 disciplinas (uma obrigatória e duas optativas) e “Demais disciplinas” possui quatro disciplinas (todas optativas).

5 CONSIDERAÇÕES FINAIS

O objetivo deste trabalho foi analisar a grade curricular existente nas graduações presenciais em ciências contábeis das universidades públicas do Brasil, comparando com a grade proposta pela ONU/UNCTAD/ISAR, para averiguar quantas disciplinas relacionadas a TI são ofertadas.

O estudo utilizou a divisão dos blocos elaborada por Sakata e Riccio (2004) como base para o presente trabalho. A análise demonstrou que, dentro da amostra analisada, apenas 3% da grade curricular apresenta disciplinas de TI, independentemente de a análise ter sido feita com disciplinas obrigatórias, optativas ou com todas. Os demais blocos apresentaram maior número de disciplinas ofertadas na grade curricular das universidades analisadas. Os resultados vão ao encontro do trabalho de Czesnat, Cunha e Domingues (2009), onde foi demonstrado que, dentro da amostra analisada por eles, apenas 4,65% dos currículos das universidades haviam obtido similaridade com o currículo mundial, sendo este bloco (“tecnologia da informação”) o que obteve menor similaridade.

O presente trabalho também vai ao encontro do estudo realizado por Sakata e Riccio (2004), onde foi constatado que a porcentagem de disciplinas de TI também era de 3% nas universidades do Brasil.

A análise regional demonstrou que a região Sul foi a que mais apresentou disciplinas de TI, seguida pela Regiões Sudeste, Centro-oeste, Nordeste e Norte. Todavia, há diferença quando se compara a relação entre o número de universidades e o número de disciplinas.

Com base nas análises apresentadas neste trabalho, é possível identificar que para a relação entre o número de disciplinas pelo número de universidades, a Região Centro-Oeste foi a que apresentou maior número (três disciplinas por universidades). Já a Região Sudeste foi a que apresentou menor relação, com, aproximadamente, 1,66 disciplinas por universidades.

Analisando as grades, individualmente, é possível perceber que a UFSM e a UNB foram as universidades com maior número de disciplinas de TI, com 5 disciplinas. A UFSM e a UNB também foram as instituições com maior número de disciplinas optativas, junto com a USP (4). Porém, analisando apenas as disciplinas obrigatórias, a UFAM, UFPA, UFPE e a UFRGS foram as instituições com maior número de disciplinas de TI.

É importante destacar que, mesmo com estudos, como o de Breda (2019) e o da EY (2016), apontando para a necessidade de aprendizado de TI pelo profissional contábil, as grades curriculares existentes nas graduações presenciais das universidades públicas do Brasil ainda se demonstram muito abaixo do necessário. Com isso, pode-se perceber que o presente estudo se assemelha aos trabalhos anteriores, onde também não foram encontrados números positivos quanto ao ensino de TI nas universidades de contabilidade.

O estudo realizado teve como limitações o fato de ter sido realizado somente com as ementas das disciplinas que estavam disponibilizadas nos sites. Para o presente trabalho, foi utilizado como base nas estruturas curriculares mais recentes que havia nos sites.

Além disso, nem todas os sites explicavam o assunto que seria abordado na disciplina. Nesses casos, foram feitas comparações de similaridade com os nomes das disciplinas de outras universidades para que fosse possível encaixar todas as disciplinas.

O estudo também não conseguiu incluir as universidades privadas por limitação de dados apresentados nos sites dessas universidades. O fator principal foi o fato de não conseguir encontrar as ementas na maioria dos sites das universidades particulares.

Sugere-se que outros estudos sejam realizados de forma a analisar a grade curricular das universidades de outros países, a fim de se montar um comparativo entre as grades curriculares das universidades estrangeiras com as do Brasil, no que tange ao ensino de TI. Também é sugerido uma análise comparativa entre universidades públicas e privadas, no que se refere ao ensino de TI.

REFERÊNCIAS

Breda, Z. I. (2019, 8 de fevereiro). Uma reflexão sobre os impactos da tecnologia na contabilidade. Conselho Federal de Contabilidade. Link

Cardoso, R. P. (2012). O perfil do profissional da área de contabilidade com o avanço da tecnologia. Tese de Graduação, Faculdade de Ciências Econômicas, Universidade Federal do Rio Grande do Sul. Porto Alegre.

Czesnat, A. O., Cunha, J. V. A. da, & Domingues, M. J. C. de S. (2009). Análise comparativa entre os currículos dos cursos de Ciências Contábeis das universidades do estado de Santa Catarina listadas pelo MEC e o currículo mundial proposto pela ONU/UNCTAD/ISAR. Revista Gestão e Regionalidade, 25(75), set./dez. 2009.

De Moraes, T. E., Furtado, P. de M. L., & Gomes, M. Z. (2023). Tecnologia da informação aplicada às ciências contábeis: análise dos currículos de programas de pós-graduação das instituições de ensino superior brasileiras. Revista de Tecnologia Aplicada, 11(3), 42-58.

Edirisinghe, U. C., & Arachchilage, N. D. K. (2016). A Comparative Study of Accounting and Finance Bachelor’s Degree Programs in Australia and Sri Lanka. ECU

Business Doctoral and Emerging Scholars Colloquium, Joondalup, Western Australia, dec. 2016.

EY. (2016, 2 de outubro). Como é que os relatórios podem acompanhar um mundo em aceleração? Link

Folha. (2019). Ranking Universitário Folha 2019. Folha de São Paulo. Link

Gil, A. C. (2002). Como elaborar projetos de pesquisa. 4 ed. São Paulo: Editora Atlas S.A.

Guimarães, P. R. B. (2007). Métodos Quantitativos Estatísticos. 1. ed. Curitiba: IESDE

Brasil S.A.

Martins, E., & Lisboa, L. P. (2011). Ensaio sobre cultura e diversidade contábil. Revista Brasileira de Contabilidade, (152). Link

Oliveira, C. R. I., & Vasconcelos, M. F. (2011). Importância da participação do contador no processo de implantação de Sistemas Integrados de Gestão: um estudo de caso. Revista Brasileira de Contabilidade, (154). Link

Osório, T. L. G., et al. (2005). Gestão da tecnologia da informação. In: Congresso Internacional de Gestão da Tecnologia e Sistemas de Informação, 2., 01 a 03 de junho de 2005. São Paulo.

Pereira, G. da S. (2018). Estudo sobre a similaridade dos conteúdos de TI/SI constantes nos currículos de cursos presenciais de graduação em Ciências Contábeis de IES públicas e privadas do município do Rio de Janeiro em relação aos tópicos de TI/SI do currículo da ONU/UNCTAD/ISAR de 2011. Tese de Graduação, Curso de Ciências Contábeis, Universidade Federal do Rio de Janeiro, Rio de Janeiro.

Riccio, E. L., & Sakata, M. C. G. (2004). Evidências da globalização na educação contábil: estudo das grades curriculares dos cursos de graduação em universidades brasileiras e portuguesas. Revista Contabilidade & Finanças, 15(35), 35-44. DOI

Souza, M. C. (2014). O uso de Inteligência Artificial no ensino de Contabilidade. Dissertação de Mestrado, Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo.

Zanella, L. C. H. (2013). Metodologia da Pesquisa. 2. ed. Florianópolis: Departamento de Ciências da Administração/UFSC.

Zonatto, V. C. da S., Dani, A. C., & Domingues, M. J. C. S. (2011). Análise comparativa entre o currículo mundial proposto pela ONU/UNCTAD/ISAR e os currículos dos Cursos de Graduação presenciais em Ciências Contábeis das Instituições de Ensino Superior do Estado do Rio Grande do Sul listadas pelo MEC. In: Congresso Brasileiro de Custos, 18, 2011, Rio de Janeiro.

1 Doutorado Em Políticas Públicas, Estratégias E Desenvolvimento.

Universidade Federal Do Rio De Janeiro

Dilo@Facc.Ufrj.Br

2 Graduação Em Ciências Contábeis

Universidade Federal Do Rio De Janeiro

Breno@Fac.Ubrj.Br

3 Doutorado Em Ciências Contábeis

Universidade Federal Fluminense Diegosantos_37@Hotmail.Com