REGISTRO DOI: 10.5281/zenodo.10018448

Fernanda de Oliveira Rodrigues1

Fernando Conceição de Souza2

Natalia Anne Coelho Trindade3

Vanessa Barbosa Gonçalo4

Msc.Vanessa Alves5

Weuler Arce6

RESUMO: A eficiência energética desempenha um papel crucial em nossa sociedade, impactando diretamente o consumo de recursos e o meio ambiente. Neste contexto, este estudo se concentra na análise e promoção da eficiência energética nas indústrias, explorando estratégias e práticas que visam reduzir custos operacionais e contribuir para a sustentabilidade. Com base em uma pesquisa abrangente, que incluiu revisão bibliográfica e coleta de dados de campo, este artigo investiga como as empresas podem implementar medidas práticas para otimizar o consumo de energia. Os resultados destacam a importância de investimentos em tecnologia, conscientização dos funcionários e monitoramento contínuo para alcançar um ambiente de trabalho mais eficiente e ecologicamente responsável.

Palavras-chave: Eficiência Energética, Sustentabilidade, Consumo de Energia, Conscientização Ambiental, Redução de Custos.

INTRODUÇÃO

À medida que o mundo enfrenta desafios relacionados à escassez de recursos energéticos e às mudanças climáticas, a busca por eficiência energética na indústria torna-se essencial. Empresas líderes têm demonstrado que a eficiência energética não apenas reduz os custos operacionais, mas também desempenha um papel fundamental na mitigação das emissões de gases de efeito estufa.

Este artigo se aprofunda nas práticas e estratégias adotadas por uma empresa da indústria em Manaus, examinando detalhadamente como suas ações resultaram em benefícios econômicos e ambientais significativos.

Segundo KAFRUNI, S. (2011), medidas de eficiência energética, como trocar lâmpadas convencionais por LED, ou a instalação de painéis fotovoltaicos nos telhados, podem reduzir a conta em mais de 50% ou até mesmo fazer com que os consumidores obtenham crédito com as concessionárias.

O consumo de energia nas indústrias pode ter sérios impactos ambientais, incluindo emissões de gases de efeito estufa, poluição do ar, uso insustentável de recursos naturais, desmatamento, escassez de água e geração de resíduos tóxicos. Esses efeitos prejudiciais contribuem para as mudanças climáticas, a degradação da qualidade do ar e da água, além da perda de biodiversidade.

No contexto brasileiro, a demanda energética da indústria representa aproximadamente 40% do consumo total de energia no país. Deste montante, cerca de 46,3% é proveniente da geração hidroelétrica, uma fonte que, embora faça uso de um recurso renovável, a água, ainda suscita consideráveis impactos ambientais durante seu processo de implantação. ( Portal da indústria)

No entanto, muitas indústrias estão agora adotando medidas sustentáveis, como eficiência energética e fontes de energia renovável, para mitigar esses impactos e promover práticas mais amigáveis ao meio ambiente, em conformidade com regulamentações ambientais rigorosas.

A escolha do tema foi pensando nas industrias de Manaus, que é uma das áreas que mais consomem energia, e tem maior capacidade de gerar impacto positivo ou negativo no meio ambiente, e a importancia desta pesquisa para mostrar alternativas para o consumo sustentável gerando beneficios para as industrias, sociedade e meio ambiente.

Assim, surgem as seguintes questões problema: Como podemos otimizar a eficiência energetica em sistemas industriais para reduzir o consumo de energia? Quais ações tem se tornado mais eficazes nas organizações e como essas medidas podem minimizar o impacto ambiental?

O objetivo geral desta pesquisa é compreender a importância da eficiência energética dentro das empresas, tanto no contexto industrial quanto nas residências da sociedade em geral. Além disso, busca fomentar a conscientização sobre o uso racional de energia e promover sua implementação. O artigo tem como propósito destacar os benefícios da eficiência energética, como a redução de custos operacionais e o impacto positivo no meio ambiente, incentivando a adoção dessas práticas tanto no setor industrial quanto entre os consumidores comuns.

Com relação à natureza desta pesquisa, a mesma caracteriza-se como básica, que segundo Gil (1999) tem como objetivo gerar conhecimentos novos, úteis para o avanço da ciência, sem aplicação prévia prática, envolvendo verdades e interesses universais.

No que se refere a objetivos, esta pesquisa é classificada como bibliográfica, que tem como principal objetivo a busca, levantamento e análise crítica dos documentos publicados sobre o tema a ser pesquisado com intuito de atualizar, desenvolver o conhecimento e contribuir com a realização da pesquisa.

O desenvolvimento deste trabalho se deu a partir de pesquisa bibliográfica, foram selecionados livros e artigos sobre o tema escolhido.

O artigo está divido em 4 seções. Na primeira seção apresenta-se acerca de Energia, Eficiência Energética, como referencial teórico, que segundo LAKATOS (2003), permite verificar o estado do problema objeto de estudo pesquisado, sob o aspecto teórico e de outros estudos e pesquisas já realizados.

A segunda seção trata sobre a as diretrizes de sustentabilidade, interesses privados e governamentais, objetivos a cerca de sustentabilidade e ESG.

Em seguida, na terceira seção apresenta-se sobre gerenciamento de custos, e destaca a importância da contabilidade de custos nas empresas para controlar gastos, tomar decisões estratégicas e reduzir desperdícios.

Seguindo para quarta seção apresenta um estudo de caso sobre eficiência energética em uma empresa, com dados coletados em sites e referências a autores que enfatizam a gestão de energia. Aborda o uso de tecnologia fotovoltaica, estratégias para controle de demanda e destaca a promoção da eficiência energética para reduzir consumo e impactos ambientais.

Finaliza-se o estudo com as conclusões sobre a relação entre eficiencia energética, redução de custos, sustentabilidade e formas de mensurar resultado.

1. ENERGIA E SUAS ABRANGÊNCIAS

1.1 Energia

Conforme SOUZA (2023), a energia pode ser definida como a capacidade de produzir efeitos, tanto de forma transitória quanto permanente. Os exemplos de energia transitória incluem calor, trabalho e energia mecânica. As formas de energia permanentes compreendem a energia interna, potencial, cinética, química e nuclear

De acordo com SAMPAIO (2022), no universo existem diversos tipos de energia. Em nossa sociedade, a produção de energia elétrica envolve a conversão entre diferentes formas a fim de abastecer nossas residências, empresas e meios de transporte. Os principais tipos de energia, conforme mencionados por ele, são:

Energia Mecânica: Associada ao movimento, podendo ser energia cinética (a energia dos objetos em movimento) ou energia potencial (armazenada devido à posição dos objetos). É frequentemente usada para acionar máquinas ou realizar tarefas como o levantamento de objetos.

Energia Elétrica: Representa o potencial elétrico entre dois objetos carregados eletricamente. Utiliza-se para alimentar dispositivos eletrônicos, fornecer iluminação e gerar calor.

Energia Química: Envolve reações químicas resultantes do rearranjo de átomos em moléculas ou cristais. A liberação ou absorção dessa energia química durante as reações afeta o potencial químico geral de um sistema. Essas reações químicas alimentam nossos corpos e servem como combustível para o fogo e outras formas de combustão.

Energia Nuclear: Originária do núcleo dos átomos, onde partículas como prótons e nêutrons estão densamente concentradas. Isso cria uma grande reserva de energia potencial que pode ser liberada por meio de reações nucleares, frequentemente empregada na geração de eletricidade em usinas nucleares.

1.2 Eficiência Energética

A busca pela Eficiência Energética compreende uma iniciativa voltada para a otimização do uso das fontes de energia, sendo caracterizada pela utilização racional, que se traduz na eficaz aplicação de energia para atingir objetivos específicos. Segundo a definição da Associação Brasileira das Empresas de Serviços de Conservação de Energia (ABESCO), a eficiência energética está intrinsecamente ligada à relação entre a quantidade de energia empregada em uma atividade e a energia disponível para a sua execução (ABESCO).

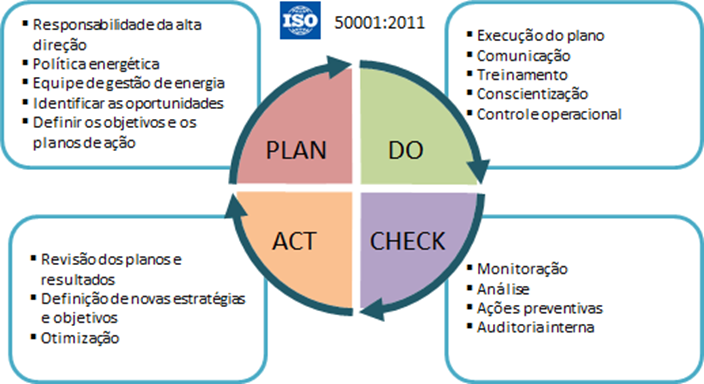

Conforme destacado por Santucci (2011, p. 21), um programa de eficiência energética assume caráter contínuo, assemelhando-se a um programa de controle de qualidade. Esta contínua busca por eficiência energética resultou no lançamento, em 15 de Junho de 2011, da norma ISO 50.001 de gestão de energia no Brasil. Essa norma, alinhada com os princípios das normas ISO 9.001, focada em qualidade, e ISO 14.001, voltada para gestão ambiental, tem como finalidade proporcionar às organizações os instrumentos necessários para aprimorar o seu desempenho energético, abrangendo aspectos como eficiência energética, utilização e consumo de energia.

A Associação Brasileira das Empresas de Serviços de Conservação de Energia (ABESCO) sustenta que o propósito primordial dessa norma é capacitar as organizações a implementarem sistemas que promovam melhorias no desempenho energético, incluindo a eficiência energética, uso e consumo. De acordo com a ABESCO, a aplicação dessa norma visa, entre outros objetivos, a redução das emissões de gases de efeito estufa e a minimização de impactos ambientais relacionados à energia, bem como a otimização dos custos associados a esse sistema de gestão energética.

Conforme apontado pela ABESCO, é viável reduzir o consumo de energia mediante a adoção de medidas como a substituição de dispositivos de iluminação por alternativas mais eficientes, a implementação de sistemas de automação para aprimorar a produtividade e otimizar processos, e a reutilização de energia dissipada como insumo, exemplificada pela extração de energia térmica durante o aquecimento do ar para pré-aquecimento de água. De acordo com Mesquita e Franco (2004), a divulgação de manuais para o uso eficiente da energia, a promoção do desligamento de equipamentos ociosos e a proposição da substituição de lâmpadas por modelos mais eficientes são elementos fundamentais da eficiência energética.

Segundo informações do Portal Setor Elétrico (2012), as atividades relacionadas à busca da eficiência energética na indústria seguem um processo composto pelas seguintes etapas: avaliação, diagnóstico, tomada de decisão e implementação de ações. Este processo visa a otimização do consumo energético, resultando em benefícios tanto para as organizações quanto para o meio ambiente.

2. DIRETRIZES DA SUSTENTABILIDADE

2.1 Objetivos do Desenvolvimento Sustentável – ODS

A sustentabilidade tem sido pauta de várias reuniões governamentais, cientificas e ativistas aos longos das últimas décadas. Mas nos últimos anos o setor empresarial tem se voltado mais para esse tema, pois tem entendido que a preocupação com a sustentabilidade tem trazido retornos plausíveis, perante o mercado, o cliente e sua gestão operacional de custo.

Horbach (2005) e Dempsey et al. (2011) definem a sustentabilidade em três tipos de interesses simultâneos e em equilíbrio, abrangendo o aspecto ambiental, econômico e social. Esses três tipos são conhecidos como os 3 pilares da sustentabilidade.

Para Donaire (1999), as empresas que assumem responsabilidade socioambiental, acabam ganhando melhorando a imagem da instituição, atraindo mais consumidores, mais vendas, melhores empregados, melhores fornecedores, mais fácil acesso ao mercado de capitais, entre outras coisas.

Nesse sentido, novas abordagens têm surgido para que empresas proativas reforcem, por meio da alta administração, um comprometimento da organização com a sustentabilidade (SANCHES, 2000).

O princípio ambiental busca a preservação dos recursos naturais e dos ecossistemas, visando a redução da pegada ecológica humana. O princípio social preconiza a equidade e a justiça social, garantindo a qualidade de vida para todas as pessoas. O princípio econômico visa a prosperidade econômica sem comprometer os aspectos ambientais e sociais.

Na questão da sustentabilidade, é crescente preocupação e o engajamento de empresas e consumidores, uma vez que os impactos socioambientais têm exigido maior atenção dos atores econômicos e sociais (Alves, Silva & Santos, 2018). Na busca de relacionar políticas sustentáveis com o desempenho econômico das organizações, alguns estudos têm procurado evidenciar os efeitos benéficos das ações sustentáveis (Degenhart, Vogt & Hein, 2018; Alves, Luca, Cardoso, Vasconcelos & Cunha, 2013).

São globais, acordados pelos Estados-Membros das Nações Unidas, que almejam definir as prioridades na busca da sustentabilidade (Jones et al. 2017).

As Nações Unidas na tentativa de estabelecer um compromisso coletivo para abordar os desafios globais mais prementes, promovendo o desenvolvimento sustentável em todo o mundo até o ano de 2030, elaborou um plano de ação, compromisso coletivo para abordar os desafios globais mais prementes, promovendo o desenvolvimento sustentável em todo o mundo, essa também se define Agenda 2030. A Agenda 2030 é composta por 17 Objetivos de Desenvolvimento Sustentável (ODS).

2.2. Ambiental, Social e Governança – Environmental, Social and Governance ESG

A sigla ESG vem do inglês para representar “Environmental, Social and Governance”, há também a sua representação na língua portuguesa pela sua sigla ASG, que por sua vez, significa “Ambiental, Social e Governança” (Souza, 2022). Como as próprias letras já sugerem, as políticas ESG visam criar um novo padrão de políticas sustentáveis, buscando interagir entre os três principais pilares, o ambiental, social e a governança (de Souza et al., 2022).

Para Baker (2020), o ESG é a sigla em inglês formada pelas palavras: Environmental – cujas práticas são destinadas ao combate as mudanças climáticas e a poluição, à preservação da biodiversidade e ao uso consciente dos recursos; Social – associada aos direitos humanos, segurança no trabalho, saúde, envolvimento da comunidade e diversidade; Governance – relacionada à governança corporativa, ética, conformidade, remuneração diversidade e transparência.

O termo ESG surgiu em 2004 na publicação “who Cares Wins” (Quem se Importa Ganha) do Pacto Global – uma iniciativa da Organização das Nações Unidas (ONU) – em parceria com o Banco Mundial, e a aplicação de práticas ESG vem ganhando grande visibilidade desde então, uma vez que há preocupação crescente do mercado financeiro sobre assuntos ligados a sustentabilidade. As questões ambientais, sociais e de governança passaram a ser consideradas essenciais nas análises de riscos e nas relações de investimentos, pois indicam solidez, custo mais baixos, maior resiliência para lidar com incertezas e vulnerabilidades e melhor reputação com os stakeholders (PACTO GLOBAL REDE BRASIL, S/D).

Empresas que seguem uma gestão mais sustentável, conseguem vê-la refletida em seus números. Investidores estão cada vez mais atentos ao analisar as companhias nos quesitos ambientais, sociais e de governança, ao invés de apenas analisar seus indicadores financeiros, diz Marco Saravalle, colunista do E-Investidor. (ESTADÃO, 2021).

Desde 2014, no Brasil, as empresas de capital aberto são obrigadas a ter uma Política de Responsabilidade Social. O interesse em incorporar fatores de desempenho ambientais, sociais e de governança corporativa ao universo de investimentos tem dois movimentos principais: a movimentação de investimentos para carteiras alinhadas a fatores ESG e a adoção de práticas ESG nas empresas.

Apesar da sustentabilidade ter se tornado um viés inovador e competitivo do mercado atual, apenas 11% das empresas no Brasil apresentam uma área específica para tratar as questões ESG e 27% apresentam algum documento voltado para essas questões (ANBIMA, 2020).

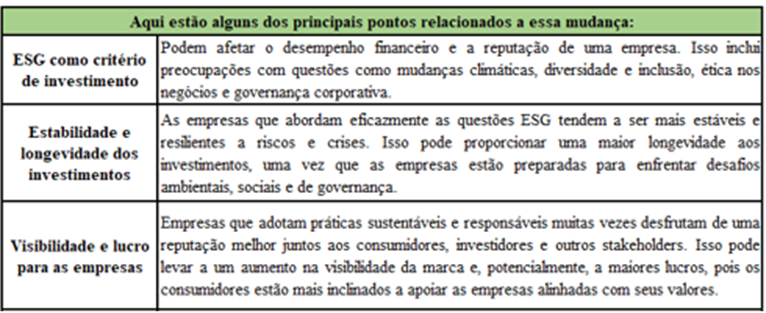

Segundo Romero (2021), Quanto à valorização das ações no setor de energia em resposta à redução das emissões de CO2, isso reflete uma tendência crescente de investidores e mercados financeiros em reconhecer a importância da sustentabilidade e da responsabilidade ambiental. Esse movimento representa uma mudança significativa na forma como os investidores avaliam empresas e projetos de investimento. O quadro 1 abaixo indica alguns dos principais pontos relacionados a essa mudança.

Quadro 1- Pontos principais voltado para empresas que abordam eficazmente as questões ESG. Romero(2021). Adaptado pelos autores.

Segundo Romero (2021), Quanto à valorização das ações no setor de energia em resposta à redução das emissões de CO2, isso reflete uma tendência crescente de investidores e mercados financeiros em reconhecer a importância da sustentabilidade e da responsabilidade ambiental. Esse movimento representa uma mudança significativa na forma como os investidores avaliam empresas e projetos de investimento.

Em resumo, a consideração dos critérios ESG na tomada de decisões de investimento está se tornando cada vez mais importante. Isso reflete uma mudança na percepção de que o sucesso financeiro a longo prazo está intrinsecamente ligado à responsabilidade ambiental, social e de governança. Empresas que adotam práticas ESG eficazes podem não apenas atrair investidores preocupados com a sustentabilidade, mas também se beneficiar de uma maior estabilidade, lucratividade e resiliência nos mercados em constante mudança.

3. GERENCIAMENTO DOS CUSTOS

Segundo o autor Horngren (1986), a contabilidade de custos de uma organização é para gerenciar os gastos, onde estes devem ser maiores do que ás despesas adquiridas, tentando assim controlar já que uma empresa tem muitos impactos com os gastos para o processo de montagem de um produto.

Uma empresa tem que esta bem financeiramente para continuar no mercado e para isso os empresários buscam alternativas para aumentar seus lucros e diminuir suas perdas, fazendo um controle minusioso de suas contabilidades de custos com análise que possibilite uma direção eficiênte do negócio (SANTOS, 1990).

Segundo Martins e Rocha (2010), essa a parte de contabilidade de custos dentro de uma organização é essêncial para as tomadas de decisões dos empresários, para que se possa elaborar planos estratégicos, tendo uma base do controle de todos os insumos, tais como recursos humanos, tecnológicos e primários, com uma apuração destes e das outras áreas da empresa pode-se aplicar medidas cabiveis para a redução das ligações clandestinas obtidos pelas mesma.

Para o mesmo Martins (2010), isso não é apenas uma análise de insumos ou estoque, mas para ele tem duas representação a contabilidade de custos que é servir para as tomadas de decisão que é um ponto muito importante para que se faça um uso eficiênte das receitas adquiridas, segundo o ponto de vista do autor a contabilidade também serve para auxiliar no controle de custos.

Sendo assim o Martins (2010), conclui que as bases de informações são importante para que haja mais agilidade no processo de tomada de decisão sobre o que se fazer, para melhorar um processo de produção a modo de implantar alternativas para a redução de qualquer desperdícios de uma organização tem que se ter um levantamento de tudo, gerenciamento dos mesmo, controle de custos de todas as áreas que gerem lucro ou um possível prejuízo para negócio.

3.1 Classificação dos custos

Para uma melhor compreensão sobre a contabilidade de custos ela é dividida dentro de uma organização conforme a necessidade de cada área para se obter um melhor resultado ela verifica de varias maneiras as informações coletadas ( LEONE, 1997).

Para então gerenciar de uma forma melhor existem classificações para cada necessidade da empresa, quanto a tudo que se tem no processo de produção se classificam em custos diretos e indiretos (MEGLIORINI, 2007).

Segundo o mesmo raciocínio o autor Dutra (1995), diz que cada classificação é referente a tudo que é agregado ao produto para a sua finalização, sendo assim: Custo Direto é aquele que se pode atribuir no ato de seu processo ou seja no momento da produção, ficando assim de facíl a verificação os seus custos, já os Custos Indiretos é aquele que não está ligado diretamente relacionado ao processo de produção que é sua atividade principal mas que é possível para controlar.

4. ESTUDO DE CASO

O principal meio utilizado para a realização deste artigo foi com coletas de dados das indútrias de Manaus-Am, por meios de sites, observamos algumas fizeram a aplicação da eficiência energética e outras estão em fase de adaptação, outras fontes foram de artigos referentes ao tema abordado Jung (2004, p.158).

“O caminho desenvolvimentista escolhido pela civilização é uma via de mão única em direção ao esgotamento das fontes de matéria-prima” ( CORRÊA, 2006: 93).

Segundo Novaes (2003, p. 324), esse era um documento:

[…] Que já estão da humanidade hoje- reconhecer que o planeta é finito, não tem recursos infindáveis; por isso, a humanidade precisa adotar formatos de viver – padrões de produção e consumo – Sustentáveis, que não consumam mas recursos do que a biosfera terrestre é capaz de repor; não comprometam o meio ambiente, os muitos biomas do planeta, os seres que neles vivem, as cadeias alimentares e reprodutivas; não degradem em os seres humanos; além disso, os padrões de viver não poderiam sacrificar recursos e comprometer os direitos das futuras gerações.

Encontramos uma empresa que se destacou em termo de eficiência, que já estão cumprindo o compromisso de Zero Resíduos para Aterros, em todas as suas grandes unidades de fabricação no mundo todo, inclusive na unidade de Manaus-AM, e já aceleraram o progresso para Net Zero Emissões em suas unidades e operações até 2030, trabalham com o foco na ESG (Ambiental, Social e governança), já registrou a redução de 45% da emissões de gases de efeito estufa (GEE), na fabricas e em seus processos.

Continuam a desenvolver sua capacidade de quantificar e reduzir as emissões de seus produtos em uso e utilizar a energia eólica limpa e renovável no cumprimento de meta estabelecida, 90% de seus produtos são classes “A”, na escala Procel – (Programa Nacional de Conservação de Energia Elétrica), a mesma já foi reconhecida internacionalmente por se destacar em enérgia renovável, deixando de emitir em torno de 6,5 mil de toneladas de CO2, equivalente a 40 mil árvores plantadas, buscando também produtos inovadores que causem menos impactos ao meio ambiente.

Utilizamos a pesquisa bibliográfica e qualitativa para desenvolver um entendimento profundo do assunto.

Segundo Roesch (2009 p.155), a pesquisa qualitativa “[…] é uma alternativa metodológia de pesquisa que pode ser apropriada para qualquer um dos tipos de projetos”.

Para Marconi e Lakatos (2009), a pesquisa bibliográfica é para facilitar o estudo e a localização de seus fundamentos, mostrando de forma mais facil ao pesquisador, vários conceitos de diferentes autores.

“Pode-se definir um estudo de caso como sendo um procedimento de pesquisa que investiga um fenômeno e o contexto local, real e especialmente quando os limites entre fenômeno e o contexto não estão claramente definidos” (Jung, 2004, P. 158).

O setor industrial de linha branca mostra-se de grande relevância no cenário econômico e social brasileiro. De acordo com relatório de sustentabilidade divulgado pelo site da empresa (2022), eles estão alinhados com os esforços de World Class Manufacturing (WCM).

5. GERENCIAMENTO DA ENERGIA

Para Maxwell (1872), a definição considerada a mais correta é “ energia é aquilo que permite uma mudança na configuração de um sistema, em oposição a uma força que resiste à esta mudança”.

Segundo o autor Barbieri (2011), tudo resiste a uma mudança, por isso as empresas estão estudando e analisando varias estratégias para o gerenciamento eficaz da energia, de uma forma que atendam as necessidades de todos mais que possam reduzir os impactos no meio ambiente.

Do ponto de vista legal, o Brasil, na década de 1980, através da Lei nº. 6.938, de 31 de agosto de 1981, que dispõe sobre a Política Nacional do Meio Ambiente, no art. 3º, define o que é meio ambiente da seguinte forma: “ Para os fins previstos nesta Lei, entende-se por: I – Meio ambiente, o conjunto de condições, leis, influências e interações de ordem física, química e biológica, que permite, abriga e rege a vida em todas as suas formas (SIRVINSKAS, 2014, p. 233).

Essa empresa antes de ser decretado lei, já se preocupava com a sustentabilização do meio ambiente, através de forte investimentos para o alcance de produtos, cerca de 80% de seus eletrodomésticos são certificados com selo Classe A pelo Programa Brasileiro de Etiquetagem (PBE), GOMES (2017).

“As práticas ecoeficientes consistem em minimizar a quantidade disponibilizada de produtos e serviços e a quantidade de energia necessária à fabricação, assim como aumentar o grau de reciclagem e durabilidade dos produtos, elevando o uso sustentável dos recursos renováveis “ (Barbieri, 2011).

Isso não apenas atende às crescentes demandas dos consumidores por produtos mais eficientes, mas também contribui significativamente para a redução das emissões de gases de efeito estufa, CRETON; STHEL, (2011).

Uma vez que aproximadamente 90% do CO2 é liberado durante o uso de produtos devido ao consumo energético, essa abordagem de eficiência energética nos produtos é uma estratégia eficaz na luta contra as mudanças climáticas, (SILVA,2009; PAULA, 2009).

“Deretrizes de ação política acordadas por todos os países, o pacto inclui os seguintes acordos” (COP26, 2021).

O cenário de 1,5 ºC é mantido vivo – com metas quantitativas e referências explícitas à redução de carbono e subsídios fósseis – e a necessidade de cumpri-lo é reconhecida para evitar efeitos devastadores. Para isso, é imprescindível reduzir as emissões em 45% – em relação aos níveis de 2010 – em 2030 e chegar a zero emissões líquidas em 2050. Nesse contexto, os países são instados a acelerar sua ação climática e a revisar e aumentar suas metas até 2030, em linha com o Acordo de Paris, antes do final de 2022, (COP26, 2021).

“A redução do carbono e a eliminação dos subsídios fósseis ineficientes devem ser aceleradas, dando suporte a uma transição justa” (COP26, 2021).

Os países desenvolvidos devem trabalhar para cumprir a meta de US $ 100 bilhões em financiamento climático com urgência e transparência, bem como revisar essa meta para cima até 2025. Os bancos multilaterais e os países desenvolvidos são instados a alinhar suas atividades de financiamento com o Acordo de Paris, (COP26, 2021).

“Um plano de dois anos é estabelecido para definir uma meta global de adaptação às mudanças climáticas e os países desenvolvidos são solicitados a dobrar seu apoio financeiro para a adaptação até 2025 para os países em desenvolvimento” (COP26, 2021).

Devido às políticas de gestão ambiental e energética possuírem inércia de médio e longo prazo, isso acaba desencorajando muitas indústrias que buscam resultados imediatos como forma de aumentar a competitividade. No entanto, um estudo de viabilidade ao início do projeto é capaz de prever, com o auxílio de indicadores econômicos, a rentabilidade das ações de EE- Eficiência Energética, assim como os impactos futuros no ambiente organizacional, (MAY, 2010; TORRES, 2000).

Confirma o autor que as empresas e a sociedade em geral podem utilizar energia o suficiente, tirando muitos benefícios, tendo em vista que um dos maiores custos dentro de uma organização é com o consumo de energia, com estratégias bem aplicadas e a utilização correta desse consumo, pode evitar perdas e gerar lucros, reduzindo custos, sem limitar o uso ou a produtividade no processo, SALUM (2005).

5.1 Aplicação das estratégias

“Estamos perdendo a corrida para as mudanças climáticas. Esse é o desafio de nossa geração: ganhar a batalha contra o tempo”. (MACRON, 1977) “A otimização do uso de energia elétrica representa uma alternativa para redução nos custos de produção, e a simples mudança de procedimentos e hábitos podem ser responsáveis por significativas economias” (MONTEIRO & ROCHA, 2005).

Precisamos analisar vários aspectos dentro da empresa antes de iniciar o planejamento da estratégia, existem muitos fatores que influenciam nessa mudança para que der certo segundo Morgan (1996), o poder é um deles, a organização precisar ter esse poder de modificar a cultura.

Segundo Ishikawa (1997), ele relata que é preciso fazer um planejamento de acordo com a cultura da organização visando seus valores e crenças.

Silva cita: “Plano de eficiência energética baseado no Triple Bottom Line, ou Tripé da Sustentabilidade, buscando equilibrar os aspectos economicamente viáveis, ambientalmente corretos e socialmente responsáveis, não permitindo a priorização de um aspecto ou outro” (SILVA, 2015).

A empresa tem que ter um perfil ambientalmente sustentável, para: “Promover melhorias na eficiência de sistemas energéticos requer utilizar o conhecimento de uma forma aplicada, empregando conceitos da engenharia, da economia e da administração” (NOGUEIRA,2006).

A tecnologia fotovoltaica – TF é a que mais tem se destacado nos debates atuais acerca de energias renováveis. O sol fornece anualmente para a atmosfera terrestre 1,5 x 1018 kWh de energia, o que corresponde a dez mil vezes o consumo mundial de energia elétrica. Dessa forma, a radiação solar constitui uma inesgotável fonte de energia, com grande potencial de utilização. Uma das possíveis formas de conversão consiste nas células fotovoltaicas, componentes optoeletrônicos que convertem diretamente a radiação solar em eletricidade, conforme apresentado na Figura 02 (CRESESB, 2017).

Mas sem duvida esse é o que mais tem impactado todo o segmento de aplicação da eficiência, “Os painéis fotovoltaicos captam a luz solar e transformam a radiação em eletricidade e também podem ser conectados à rede elétrica, transformando a energia solar em corrente contínua, gerando energia elétrica que se iguala a produzida pelas concessionárias” (Greenpeace, 2010).

Os cálculos de quantidade de energia gerada pelo sistema fotovoltaico são real por meio do monitoramento da densidade das nuvens e da variação do grau de irradiação solar durante o período em que se pretende avaliar. A eficiência do sistema gira em torno de 25%, e é medida em termos da quantidade de radiação solar incidente sobre as placas que é convertida em energia elétrica. No entanto, maiores índices de eficiência podem ser conseguidos de acordo com o material utilizado como matéria prima das placas fotovoltaicas (ALDABÓ, 2002).

“A gestão de ativos representa uma mudança cultural no planejamento estratégico das empresas que adicionam à tradicional visão sobre produtos e clientes à visão dos ativos e do valor que estes são capazes de gerar ao negócio” (ZAMPOLLI, 2016).

As propostas de controle da demanda podem incluir, por exemplo:

- Instalação de painéis fotovoltaicos;

- Troca de lâmpadas tradicionais, pelas de LEDs;

- Sensores de movimento em locais de difícil acesso, com pouca circulação;

- Desligar equipamentos e lâmpadas quando não sendo utilizadas;

- Reformas de prédios antigos que podem reduzir em até 80% o consumo de energia, melhorando o isolamento térmico, incluindo projetos de iluminação por LEDs;

- Instalação de coletores térmicos para produzir água quente para consumidores individuais ou coletivos;

- Instalação de estações de ar-condicionado para prédios ou conjunto de prédios próximos para evitar perdas de calor na transmissão.

“A iluminação é em média, de 2% a 8% da do total da instalação, sendo uma das principais fontes de desperdício devido a diversidade de pontos de consumo, uso generalizado e frequente emprego de aparelhos de baixa eficiência” (MAMEDE, 2010).

[…] a eficiência energética consiste na relação entre a quantidade de energia empregada em uma atividade e aquela disponibilizada para sua realização. A promoção da eficiência energética abrange a otimização das transformações, do transporte e do uso dos recursos energéticos, desde suas fontes primárias até seu aproveitamento.

Adotam-se, como pressupostos básicos, a manutenção das condições de conforto, de segurança e de produtividade dos usuários, contribuindo, adicionalmente, para a melhoria da qualidade dos serviços de energia e para a mitigação dos impactos ambientais (MINISTÉRIO DO MEIO AMBIENTE, 2012).

A empresa precisa planejar a estratégia de acordo com os objetivos da organização, indentificando as melhores estratégias para alcançar esses fins, não deixando de visionar o futuro da mesma ( CERTO;PETER, 1993).

Determinando um plano de ação para fazer um planejamento com eficiência estabelecendo data, tempo, determinando a priorização, execução, quem são as pessoas, setores responsáveis, custo, previsão, conclusão e monitoriamento para melhor eficácia (FURLAN, 1997).

E para completar os sistemas de controles que servem para medir e acompanhar o processo e saber se a estratégia aplicada está sendo executada de acordo com o planejado é muito importe (HUNGER E WHEELEN, 2002).

6. CONSIDERAÇÕES FINAIS

Considerando o estudo realizado, o mesmo ressalta a importância crítica da energia e da eficiência energética para a sociedade, o ambiente e a economia. Compreender as diversas formas de energia e lutar pela utilização eficiente são fundamentais para um futuro sustentável e para a conservação dos recursos naturais. A produção e utilização eficiente de energia são cruciais para o desenvolvimento sustentável e para satisfazer as necessidades crescentes do mundo. A eficiência energética visa otimizar o uso, reduzir o consumo e minimizar o impacto ambiental. Envolve a adoção de dispositivos eficientes, a automatização de processos, a reutilização de energia e a promoção do uso consciente, levando à redução de custos, redução de emissões e preservação de recursos. No setor industrial, alcançar a eficiência energética envolve avaliação, diagnóstico, tomada de decisões e implementação de ações para otimizar o consumo e beneficiar as organizações e o meio ambiente.

Diante desses desafios a empresa observada destaca que o seu comprometimento voluntário com a prática de eficiência energética tem se aprimorado e escalado ano após ano, o que é gratificante, pois a mesma se destaca quando se trata deste assunto diante da concorrência. Ao focar na otimização do uso de energia e na implementação de práticas eficientes, as unidades podem não apenas alcançar suas metas de redução de energia, mas também promover um impacto positivo no meio ambiente, reduzindo a pegada de carbono e contribuindo para um futuro mais sustentável.

É necessária uma análise de desperdício no ambiente interno da fábrica para alcançar melhores resultados, adotando uma abordagem multifacetada e a implementação de práticas específicas, como: Auditorias Energéticas e Monitoramento Contínuo; Melhoria de Processos e Atualização Tecnológica; Gestão Inteligente de Energia e Automação; Uso de Energias Renováveis e Cogeração; Treinamento e Conscientização dos Funcionários; Melhoria Contínua e Inovação Tecnológica. Ao implementar essas práticas, as empresas industriais podem reduzir significativamente o consumo de energia, otimizar suas operações e minimizar seu impacto no meio ambiente, contribuindo para um futuro mais sustentável.

Em evidência a essas práticas, a empresa observada vem através da Gestão Inteligente De Energia e Automação, conectar casas que podem oferecer aos consumidores a capacidade de monitorar e controlar seus consumos de energia de forma mais eficiente e conveniente. Isso não só proporciona aos consumidores um maior controle sobre seus gastos com energia, mas também ajuda a promover a conscientização sobre a importância da conservação de energia e da redução do desperdício.

A compra de energia eólica, o uso de empilhadeiras 100% elétricas e a instalação de painéis solares são práticas ambientalmente conscientes que as indústrias estão adotando para reduzir o impacto ambiental, em geral, a mesma tem por objetivo, reduzir a intensidade energética em 3% por unidade de produção dentro do setor, resultando em benefícios ambientais tangíveis. Em resumo, a eficiência energética é vital para um equilíbrio sustentável entre o uso de energia e a preservação ambiental, necessitando do conhecimento e aplicação de práticas eficientes para enfrentar os desafios.

Referências

ABESCO, Associação Brasileira das Empresas de serviço de Conservação de Energia. Como reduzir a conta de luz em tempos de reajustes. Disponível em: http://www.abesco.com.br. Acesso em: 20 set 2023.

Alves, A. P. F., Silva, M. E, & Santos, J. G. (2018). Colaboração para a sustentabilidade: práticas de membros de uma cadeia de suprimentos do rio grande do sul. Environmental & Social Management Journal, 12(1). http://www.spell.org.br/documentos/ver/49067/colaboracao-para-a-sustentabilidade–praticas-de-membros-de-uma-cadeia-de-suprimentos-do-rio-grande-do-sul . Acesso em: 27 de set de 2023.

Alves, J. F. V., Luca, M. M. M., Cardoso, V. I. D. C., Vasconcelos, A. C. D., & Cunha, J. V. A. D. (2013). Relação entre desempenho econômico e desempenho ambiental de empresas no Brasil e na Espanha. Revista Ambiente Contábil-Universidade Federal do Rio Grande do Norte-ISSN 2176-9036, 5(2), 151-172. Disponível em: https://repositorio.ufc.br/handle/riufc/15065 . Acesso em: 27 de set de 2023.

BARBIERI, J. C. Gestão ambiental empresarial. 3. ed. São Paulo: Saraiva, 2011. 376p.

COP26: Iberdrola na Conferência do Clima , Impulsionar a ação climática na COP 26 para cumprir os objetivos do Acordo de Paris, 2021, Disponível em: https://www.iberdrola.com/sustentabilidade/contra-mudancas-climaticas/cop26#ancla1

CERTO, S. C.; PETER, J. P. Administração estratégica. São Paulo: Makron Books, 1993.

CORRÊA, Darcísio; BACKES, Elton Gilberto. Desenvolvimento sustentável: em busca de novos fundamentos. In: SPAREMBERGER, Raquel Fabiana Lopes; PAVIANI, Jayme. Direito ambiental: um olhar para a cidadania e sustentabilidade planetária. Caxias do Sul: Educs, 2006. p. 83-114.

CRETON; STHEL. A ciência do aquecimento global. Rio de Janeiro: FAPERJ, 2011. 175p.

Degenhart, L.; Vogt, M.; & Hein, N. (2018). Relação Do Desempenho Econômico-Financeiro Com A Responsabilidade Social Corporativa Das Empresas Brasileiras. Revista Metropolitana de Sustentabilidade (ISSN 2318-3233), 8(1), 28-51. Disponível em: https://www.scielo.br/j/rac/a/PPgkLRkWYtGdbSgzDghKfYB/?lang=pt. Acesso em: 27 de set de 2023.

Degenhart, L.; Vogt, M.; & Hein, N. (2018). Relação Do Desempenho Econômico-Financeiro Com A Responsabilidade Social Corporativa Das Empresas Brasileiras. Revista Metropolitana de Sustentabilidade (ISSN 2318-3233), 8(1), 28-51. Disponível em: https://www.scielo.br/j/rac/a/PPgkLRkWYtGdbSgzDghKfYB/?lang=pt. Acesso em: 27 de set de 2023.

DEMPSEY, N. et al. The Social Dimension of Sustainable Development: Defining Urban Social Sustainability. Sustainable Development, v.19,n.5,p.289-300,2011. Disponível em: https://www.researchgate.net/publication/229889535_The_Social_Dimension_of_Sustainable_Development_3Defining_Urban_Social_Sustainability Acesso em: 27 de set de 2023.

DONAIRE, D. Gestão ambiental na empresa. 2.ed. São Paulo: Atlas, 1999. Disponível em: https://www.estantevirtual.com.br/livros/denis-donaire/gestao-ambiental-naempresa/1691131264 Acesso em: 26 de set de 2023.

DUTRA, LUCIANO; LAMBERTS, ROBERTO; PEREIRA, R.O.FERNANDO. Eficiência Energética na Arquitetura. 3ª edição. ELETROBRAS, PROCEL, 2019.

DUTRA, René Gomes. Custos: Uma abordagem prática. 4. ed. São Paulo: Atlas, 1995.

FURLAN, J.D. Modelagem de negócio. São Paulo: Makron Books, 1997

GOMES, Anderson Ferreira. Eficiência energética em edificações públicas do poder executivo federal: oportunidades e desafios no contexto do Programa Brasileiro de Etiquetagem (PBE – Edifica). 2017. 221 f., il. Dissertação (Mestrado em Arquitetura e Urbanismo) —Universidade de Brasília, Brasília, 2017.

HORBACH, J. Indicator systems for sustainable innovation. 1. ed. Heidelberg: Physica-Verlag, 2005. Disponível em: https://link.springer.com/chapter/10.1007/3-7908-1620-5_1. Acesso em: 27 de set de 2023.

HORNGREN, Charles Thomas. Contabilidade de custos: um enfoque administrativo.

1 ed. São Paulo: Atlas,1986.

HUNGER, J.D.; WHEELEN, L.T. Gestão estratégica: princípios e práticas. Rio de Janeiro: Reichmann & Affonso Editores, 2002.

ICHIKAWA, E. Y. Considerações críticas sobre planejamento estratégico. In: En- contro Nacional de Engenharia de Produção.17. 1997. Anais… Gramado/Canela, Rio Grande do Sul, RS. 1997.

JUNG, Carlos Fernando, Metodologia para pesquisa e desenvolvimento. Axcel Books do Brasil, 2004.

Jones, P., Wynn, M., Hillier, D., & Comfort, D. (2017). The sustainable development goals and information and communication technologies. Indonesian Journal of Sustainability Accounting and Management, 1(1), 1-15. Disponível em: https://www.researchgate.net/publication/321037445_The_Sustainable_Development_Goals_and_Information_and_Communication_Technologies . Acesso em: 27 de set de 2023.

KAFRUNI, S. Saiba como reduzir a conta de luz em tempos de reajustes . Disponível em: <https://www.correiobraziliense.com.br/app/noticia/economia/2016/03/27/internas_economia,524227/saiba-como-reduzir-a-conta-de-luz-em-tempos- de-reajustes.shtml>. Acesso em: 17 sep. 2023.

LEONE, George Sebastião Guerra. Curso de contabilidade de custos. São Paulo: Atlas, 1997.

MARTINS Eliseu; ROCHA, Welington. Métodos de custeios comparados: custos e margens analisados sob diferentes perspectivas. São Paulo: Atlas, 2010

MARC BITZER, Presidente do Board e CEO, Relatório de sustentabilidade 2022, empresa Whirlpool, 2023.

MARCONI, Marina de Andrade e LAKATOS, Eva Maria. LIVRO METODOLOGIA CIENTIFICA – 5ªED. EDITORA: Atlas, 2009.

MEGLIORINI, Evandir. Custos: Analise e gestão. 2. ed. São Paulo: Pearson Prentice Hall, 2007.

MESQUITA, André Luiz Martins; FRANCO, Fernando Melo. Eficiência Energética e uso Racional de Energia – Estudo de Caso. 2004,Monografia (Conclusão do curso) – Universidade Federal de Goiás, Escola de Engenharia Elétrica, Goiânia. Acesso em: 20 set 2023.

MINISTÉRIO DO MEIO AMBIENTE (MMA). Eficiência Energética e Conservação de Energia. Disponível em http://www.mma.gov.br/clima/energia/eficienciaenergetica. Acesso em 23 set. 2023.

MORGAN, G. Imagens da organização. São Paulo: Atlas, 1996.

Müller, M.K., & da Silva, L. (2023). Análise Comparativa do Desempenho Econômico-Financeiro De Empresas Do Setor De Energia Elétrica Listadas Na B3 Quanto Ao Impacto Da Adesão de Critérios ESG Na Gestão Empresarial 1. Revista Eletrônica de Ciências Contábeis, 12(1), 1-33. Disponivel em: https://seer.faccat.br/index.php/contabeis/article/view/2742. Acesso em 20 de set 2023.

NOGUEIRA, João Pontes; MESSARI, Nizar. Teoria das relações Internacionais: correntes e debates. Rio de Janeiro: Elsevier, 2005.

REDE BRASIL DO PACTO GLOBAL. ESG. Entenda o significado da sigla ESG (Ambiental, Social e Governança) e saiba como inserir esses princípios no dia a dia de sua empresa. Disponível em: https://www.pactoglobal.org.br/pg/esg?gclid=CjwKCAjwsNiIBhBdEiwAJK4khvK4dZK7cEVN5XC-_N3-rvkGRzop2sV9vwqSA7yA0UQ2oJZXW_UebxoC47kQAvD_BwE. Acesso em 20 de set de 2023.

Romero, R. V. F. S. (2021). A aderência do mercado financeiro às ODS através de práticas ESG: um estudo de caso do Santander Private Banking. Disponível em: https://repositorio.ufu.br/bitstream/123456789/33457/1/Ader%C3%AAnciaMercadoFinanceiro.pdf. Acesso em 20 de set de 2023.

ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração. 3. Ed. São Paulo: Atlas, 2009.

SAMPAIO, G. Tipos de energia. Disponível em:<https://socientifica.com.br/enciclopedia/tipos-de-energia/>. Acesso em: 18 sep. 2023.

SANCHES, C.S. Gestão ambiental proativa. Revista de Administração de Empresa (RAE), São Paulo, v.40, n.1, p.76- 87, jan./mar. 2000 Disponível em: http://www.spell.org.br/documentos/ver/11781/gestao-ambiental-proativa. Acesso em: 27 de set de 2023.

SILVA, B.O.S. A importância da sustentabilidade para o desenvolvimento organizacional e sua influência na engenharia de produção. Trabalho de Conclusão de Curso. (Graduação em Engenharia de Produção) – Instituto de Ciências Exatas e Aplicadas. João Monlevade: Universidade Federal de Ouro Preto, 2015.

SANTOS, Joel Jose dos. Análise de Custos: um enfoque gerencial com ênfase para custeamento marginal. 2. ed. São Paulo: Atlas, 1990.

SOUZA, Eduardo Gomes de. Iniciativas ASG (Ambiental, Social e Governança Corporativa) e o Relato Integrado: Um estudo do setor elétrico brasileiro, 2022. Disponivel em: https://repositorio.unifesp.br/handle/11600/66237. Acesso em: 20 de set de 2023.

SOUZA, Líria Alves de. “Energia“; Brasil Escola. Disponível em: https://brasilescola.uol.com.br/quimica/energia.htm. Acesso em 17 de setembro de 2023.

ZAMPOLLI, M. Entrevista para o portal Leonardo Energy. Leonardo Energy, 2016. Disponível em: . Acesso em: 15 set. 2023.

1Graduando (a) do Curso de Administração da Universidade Nilton Lins de Manaus, AM. E-mail: ollynanda89@gmail.com

2Graduando (a) do Curso de Administração da Universidade Nilton Lins de Manaus, AM. E-mail: fernandojesouza@gmail.com

3Graduando (a) do Curso de Administração da Universidade Nilton Lins de Manaus, AM. E-mail: nataliacoelhot@gmail.com

4Graduando (a) do Curso de Administração da Universidade Nilton Lins de Manaus, AM. E-mail: vanessa.adm2023@gmail.com

5 Professora especialista (Mestra), orientadora do trabalho de Conclusão de Curso de Administração da Universidade Nilton Lins – Manaus, AM. E-mail: vanessa.alves@uniniltonlins.edu.br

6Professor especialista (Coordenador), do Curso de Administração da Universidade Nilton Lins/Manaus, AM. E-mail: warce@niltonlins.br