REGISTRO DOI:10.5281/zenodo.10204440

Lucas Matheus Nascimento Da Silva[1]

Matheus Gomes Martins[2]

William Gomes Dinelly[3]

Marcos André Abensur[4]

RESUMO

Introdução: O artigo explora o impacto da contabilidade digital e das ferramentas contábeis na eficiência dos processos empresariais. Destaca a evolução da contabilidade desde métodos manuais até a era digital, ressaltando a importância da tecnologia para a modernização contábil. Objetivo: O estudo visa analisar a relevância e os efeitos das ferramentas tecnológicas na contabilidade, identificando sua contribuição para a gestão empresarial. Problema da Pesquisa: Busca-se compreender os desafios e benefícios enfrentados com a implementação dessas ferramentas, incluindo a necessidade de treinamento contínuo, preocupações com segurança de dados e custos elevados. Resultado e Discussão: Os resultados revelaram a importância crescente da contabilidade digital, evidenciando um aumento significativo na produtividade, melhorias nos registros contábeis e na comunicação entre departamentos. No entanto, desafios como a necessidade de atualização constante e preocupações com segurança foram identificados. Conclusão: A pesquisa aponta a contabilidade digital como um marco transformador, destacando a importância dos profissionais contábeis na era tecnológica. Salienta que, embora existam desafios, as vantagens são notáveis, influenciando positivamente a eficiência e a precisão dos processos contábeis, tornando a formação contínua e a habilidade na adoção das ferramentas tecnológicas essenciais para o avanço na área contábil.

Palavras-chave: Contabilidade; digital; eficiência; ferramentas.

ABSTRACT

Introduction: The article explores the impact of digital accounting and accounting tools on the efficiency of business processes. It highlights the evolution of accounting from manual methods to the digital era, highlighting the importance of technology for accounting modernization. Objective: The study aims to analyze the relevance and effects of technological tools in accounting, identifying their contribution to business management. Research Problem: We seek to understand the challenges and benefits faced with implementing these tools, including the need for ongoing training, data security concerns and high costs. Result and Discussion: The results revealed the growing importance of digital accounting, showing a significant increase in productivity, improvements in accounting records and communication between departments. However, challenges such as the need for constant updating and security concerns have been identified. Conclusion: The research points to digital accounting as a transformative milestone, highlighting the importance of accounting professionals in the technological era. It highlights that, although there are challenges, the advantages are notable, positively influencing the efficiency and accuracy of accounting processes, making continuous training and the ability to adopt technological tools essential for advancement in the accounting area.

Keywords: Accounting; digital; efficiency; tools.

1 INTRODUÇÃO

A contabilidade digital tem se tornado um tema cada vez mais relevante para as organizações e profissionais da área contábil. Com a evolução tecnológica e a constante busca pela eficiência dos processos contábeis, o uso de ferramentas e softwares contábeis tem desempenhado um papel fundamental nesse cenário.

De acordo com Santos (2018), a contabilidade digital refere-se ao uso de tecnologias da informação e comunicação para o processamento e registro de informações contábeis, substituindo os métodos tradicionais de escrituração manual. Essa mudança proporciona diversos benefícios, tais como a redução de erros, a agilidade no processamento das informações e a possibilidade de acesso remoto aos dados contábeis.

Nesse sentido, Moura e Fernandes (2019) destacam que as ferramentas e softwares contábeis têm contribuído para a automação de processos contábeis, permitindo a realização de tarefas de forma mais rápida e eficiente. Além disso, essas ferramentas oferecem recursos avançados, como a geração de relatórios gerenciais e o cruzamento de dados contábeis com outras áreas da empresa.

Segundo Oliveira et al., (2020) a eficiência dos processos contábeis está diretamente relacionada à adoção de ferramentas e softwares adequados às necessidades de cada organização. Dessa forma, é fundamental que as empresas realizem uma análise criteriosa das opções disponíveis no mercado, levando em consideração aspectos como funcionalidades, custos e integração com outros sistemas.

De acordo com Yugue (2022), a contabilidade digital e o uso de ferramentas e softwares contábeis também estão relacionados ao conceito de transformação digital, que engloba a adaptação das organizações às mudanças tecnológicas e a incorporação de novas estratégias para melhorar a eficiência dos processos contábeis.

A contabilidade passou por diversas alterações regulatórias a partir da promulgação da Lei 6.404/76, notadamente com a introdução da Lei 11.638/07 e suas modificações, além das normas emanadas pelo CFC – Conselho Federal de Contabilidade. Conforme apontado por Martins et al. (2013), as estruturas normativas foram parcialmente ou integralmente modificadas, buscando a conformidade com as normas internacionais de contabilidade (IAS/IFRS). Tais modificações foram resultantes do estudo, preparo e envio de Pronunciamentos Técnicos pelo CPC – Comitê de Pronunciamentos Contábeis.

Nesse contexto, o presente trabalho realizou uma pesquisa bibliográfica, e um estudo de caso com profissionais da área contábil, que exercem as mais variadas funções em suas empresas, com o objetivo de analisar a relevância e os efeitos das ferramentas tecnológicas na contabilidade, identificando sua contribuição para a gestão empresarial.

A partir da origem histórica do problema, que é a constante evolução e transformação da contabilidade, questiona-se: quais são as principais ferramentas tecnológicas empregadas pelos profissionais de contabilidade na atualidade e como elas contribuem para a gestão empresarial e o atendimento ao cliente em escritórios contábeis e empresas.

Para solucionar esse problema, será realizado um estudo de caso e bibliográfico em fontes confiáveis, como o Portal de Periódicos CAPES e Google Acadêmico, a fim de identificar e analisar as principais ferramentas tecnológicas utilizadas pelos contadores e profissionais da área, sua relevância para a profissão contábil e sua contribuição para a gestão empresarial e a eficiência do trabalho.

Diante disso, é possível afirmar que a contabilidade digital e o uso de ferramentas e softwares contábeis são meios essenciais para a eficiência dos processos contábeis, proporcionando benefícios como redução de erros, agilidade, acesso remoto aos dados e integração com outras áreas da empresa. Nesse contexto, é fundamental que as organizações estejam atentas às tendências tecnológicas e busquem aprimorar seus processos contábeis por meio da adoção dessas soluções.

2 REFERÊNCIAL TEÓRICO

Introdução à Contabilidade Digital

Conforme Barros (2021), pode-se notar que a contabilidade digital aumenta a consolidação da sua presença como uma tendência cada vez mais frequente, alterando a maneira como as organizações administram seus dados financeiros. Como consequência, há mudanças significativas nos processos contábeis e na postura dos profissionais da área, empresas que necessitam de ajustes para incorporar as tecnologias mais recentes e modernas para capacitar-se para lidar com as novas ferramentas e processos contábeis digitais.

De acordo com Silva (2021), com a chegada da era digital, houve transformações substanciais nos procedimentos contábeis e nas atividades diárias dos especialistas contábeis. A contabilidade tem sido aprimorada com o progresso tecnológico, que permitiu o desenvolvimento de novas ferramentas que acrescentam valor à profissão, aumentando sua eficiência e precisão.

A contabilidade digital tem ganhado crescente importância nos últimos tempos no campo contábil e deve influenciar significativamente os processos e rotinas dos profissionais da área. Embora ainda haja poucas pesquisas que abordem em profundidade o impacto dessa tendência na carreira dos contadores, é crucial levar em conta as potenciais consequências favoráveis e desfavoráveis que a implementação dessas inovações tecnológicas pode trazer para o setor profissional. (BRAGA; COLARES, 2022).

Com base na citação de Macedo (2020), percebe-se que o ambiente de negócios se tornou mais desafiador após a virada do milênio, e diversas organizações precisaram fazer a transição do ambiente físico para o ambiente digital. Acompanhar as mudanças tecnológicas não é apenas uma questão de modernização, mas sim uma necessidade de mercado, como destacado pelo autor.

Pontes (2022), enfatiza a importância dos escritórios de contabilidade digital na etapa de planejamento, estabelecimento e monitoramento de objetivos, além de criar e implementar soluções corretivas, quando necessário. Essa abordagem transcende a atividade operacional tradicional, e tem um papel fundamental em auxiliar na formulação de estratégias e tomada de decisão.

Com base nas citações, a contabilidade digital está se consolidando como uma tendência importante, exigindo que os profissionais contábeis se adaptem às novas tecnologias. O uso de softwares e outras tecnologias melhora a qualidade das informações financeiras e permite que os contadores se dediquem a atividades estratégicas. A contabilidade digital influencia os processos e rotinas dos profissionais, melhorando as atividades cotidianas e fornecendo dados precisos. No entanto, é importante considerar as consequências favoráveis e desfavoráveis dessa implementação tecnológica em constante evolução.

2.1 Evolução da contabilidade digital

Conforme Machado (2022), a contabilidade tem acompanhado a evolução da humanidade e se dividiu em quatro fases evolutivas: A contabilidade passou por uma evolução ao longo dos anos e pode ser categorizada em quatro épocas distintas: a contabilidade praticada em períodos históricos distintos, que incluem a antiguidade, a idade média, a era moderna e a época científica.

Em base nos estudos de Carvalho e Gomes (2016), A contabilidade enfrentou desafios com processos lentos e burocráticos, causando impactos negativos nas relações com as autoridades fiscais. No entanto, os sistemas de informação contábil automatizaram e otimizaram esses processos, permitindo maior eficiência e precisão no gerenciamento de informações financeiras. A contabilidade evoluiu para se adaptar às mudanças no ambiente empresarial e tecnológico, com empresas precisando se atualizar para se manterem competitivas. A utilização desses sistemas oferece velocidade e exatidão no fornecimento de informações contábeis.

A tecnologia da informação trouxe uma mudança significativa para a contabilidade, permitindo que processos manuais e repetitivos fossem automatizados, liberando tempo para tarefas mais estratégicas e analíticas. No entanto, é importante que os profissionais contábeis estejam preparados e atualizados em relação às novas tecnologias, para aproveitar ao máximo seus benefícios e garantir a eficiência do trabalho contábil. (Silva; Mercial, 2019).

A utilização de sistemas de informação se tornou uma necessidade no meio profissional, principalmente na última década, com a chegada da internet. Segundo estudo realizado por Toledo e Treter (2020), a implementação dessa medida é fundamental para assegurar a qualidade na oferta de serviços, o cumprimento dos prazos estabelecidos e a proteção dos dados envolvidos.

Segundo Gularte (2019), a contabilidade digital é caracterizada pelo uso de tecnologias para aprimorar os serviços contábeis, agilizando e automatizando os processos. Essa nova forma de contabilidade utiliza a internet e softwares online para proporcionar mais eficiência, dinamismo e segurança às operações contábeis.

Com o uso de tecnologias avançadas, as informações contábeis são processadas de forma rápida e precisa, reduzindo a margem de erro e fornecendo dados financeiros em tempo real. A evolução da contabilidade digital pode simplificar o processo contábil e oferecer soluções inovadoras, o que pode trazer benefícios para a gestão das empresas. Assim, a evolução da contabilidade tem sido impulsionada pela importância crescente da tecnologia, possibilitando serviços mais eficientes e precisos. (Amaral et al., 2021).

De acordo com o citados, a contabilidade tem se adaptado às mudanças no ambiente empresarial e tecnológico, desde a contabilidade antiga até a contabilidade digital. Com o uso de softwares, a contabilidade tornou-se mais automatizada e precisa, proporcionando um melhor gerenciamento das informações financeiras. A contabilidade digital é especialmente útil para pequenas e médias empresas, oferecendo soluções inovadoras e informações financeiras confiáveis em tempo real. Profissionais contábeis precisam estar preparados e atualizados em relação às novas tecnologias para aproveitar ao máximo seus benefícios e garantir eficiência no trabalho contábil. A tecnologia tem desempenhado um papel crucial na modernização dos processos contábeis.

2.2 Ferramentas e softwares contábeis

Segundo Franco et al., (2021), a adaptação às novas tecnologias e sistemas é um desafio significativo enfrentado pelos profissionais contábeis. O estudo evidenciou que, em muitos casos, os profissionais aprendem a lidar com novos sistemas apenas na prática, sem um treinamento específico. Além disso, a pesquisa também destacou que muitas empresas não buscam no mercado novas tecnologias que poderiam tornar o trabalho dos contadores mais eficiente com o objetivo de melhorar o desempenho e a eficiência das operações realizadas dentro da empresa.

No contexto de manter-se competitivas, as empresas têm adotado a transformação tecnológica e suas várias ferramentas. Conforme destacado por Kane et al., (2015), o caminho da transformação digital é definido pela estratégia adotada, e não pela tecnologia em si. Isso significa que, dependendo da estratégia e da fase em que a empresa se encontra, diferentes ferramentas digitais podem ser mais adequadas. À medida que as empresas evoluem, elas tendem a adotar tecnologias sociais, móveis, analíticas e em nuvem em quantidades semelhantes.

Segundo Padoveze (2012), a Contabilidade tem como principal finalidade o gerenciamento das informações relacionadas ao patrimônio de uma entidade, sendo considerada um sistema de informação fundamental. Para alcançar esse controle, a contabilidade coleta, armazena e processa informações relativas aos acontecimentos contábeis que surgem no decorrer das operações empresariais.

Segundo Vasconcellos (2021), a contabilidade passou por diversas mudanças em sua operacionalização, impulsionadas pelas evoluções tecnológicas criadas ao longo dos anos. Através da pesquisa conduzida pelo autor em periódicos nacionais de Ciências Contábeis e Tecnologias, utilizando a Lei de Zipf da Bibliometria para analisar a distribuição e frequência de palavras em um texto, foi possível identificar as principais ferramentas tecnológicas empregadas pelos profissionais de contabilidade no Brasil.

Conforme Souza et al., (2017), a contabilidade aliada às tecnologias de informação e comunicação (TIC) proporciona mais agilidade na realização dos registros contábeis e no gerenciamento das atividades empresariais. Isso significa que o uso de TIC na área contábil pode aumentar a eficiência e a precisão dos registros contábeis, além de fornecer informações tempestivas e relevantes para os clientes. Além disso, o Modelo de Aceitação Tecnológica (TAM) é uma ferramenta útil para avaliar o nível de adoção de TIC na área contábil.

A contabilidade está em constante transformação devido à adoção de tecnologias inovadoras. Profissionais contábeis devem se adaptar a essas mudanças e utilizar as novas ferramentas para garantir eficiência. Empresas também devem implementar tecnologias para otimizar suas atividades e se manterem competitivas. Ferramentas como o software contábil Qualitor podem ser úteis para melhorar a gestão e o atendimento ao cliente.

2.3 Vantagens e desvantagens

A contabilidade digital tem se mostrado uma solução promissora para lidar com diversos desafios enfrentados na área contábil, como destacado por Batista; Roberto (2022). De acordo com esses autores, ao automatizar, agilizar, desburocratizar e credibilizar as atividades contábeis, a contabilidade digital oferece uma série de vantagens significativas. Além da melhoria na velocidade e na redução da burocracia, essa abordagem também promove maior eficiência e qualidade nos serviços prestados, ao mesmo tempo em que contribui para aumentar a transparência e a confiabilidade das informações contábeis. Contudo, é importante ressaltar que a implementação desse modelo de contabilidade não é uma tarefa simples, uma vez que exige investimentos em infraestrutura e capacitação adequada.

A contabilidade digital, segundo a pesquisa de Espíndola (2020), representa uma transformação significativa nos serviços contábeis, ao utilizar a internet e softwares online para promover uma integração ampla entre profissionais contábeis, clientes e fornecedores. Através da automação, inteligência artificial e análise de dados, essa abordagem impulsiona a produtividade, reduzindo erros e eliminando a necessidade de transporte físico de documentos. Com a contabilidade digital, ocorre a integração eletrônica de dados entre sistemas de gestão e softwares contábeis, resultando em uma eficiência operacional aprimorada e na obtenção de resultados mais precisos e confiáveis para os envolvidos.

Em conformidade com as conclusões apresentadas por Gütschow (2023), em sua pesquisa, pode-se destacar os diversos benefícios oferecidos pela contabilidade digital, como a conveniência, a economia de custos e o acesso em tempo real aos dados contábeis. No entanto, é imprescindível considerar também as possíveis desvantagens que devem ser levadas em conta. Entre elas, destaca-se a limitação do contato pessoal com os contadores, o que pode impactar a comunicação e a personalização do atendimento.

Além disso, a dependência de uma conexão confiável à internet e de tecnologia pode se tornar um desafio caso o usuário não disponha de uma conexão estável ou se o provedor de serviços apresentar problemas técnicos. É fundamental ponderar esses aspectos ao adotar a contabilidade digital como modelo de gestão contábil.

2.4 Ferramentas de automação contábil

Conforme destacado por Farias (2019), a tecnologia de Automação de Processos Robóticos (RPA) tem promovido uma verdadeira revolução na área contábil, ao possibilitar a automatização de atividades repetitivas e burocráticas. Essa abordagem tem como resultado o aumento da produtividade e a redução dos custos operacionais, proporcionando aos profissionais contábeis a oportunidade de atuarem de maneira mais estratégica e de agregarem maior valor aos seus clientes. Essa tecnologia consiste em softwares ou algoritmos capazes de imitar as ações humanas na execução de tarefas operacionais de uma empresa. É importante ressaltar que atualmente essa tecnologia tem sido amplamente aplicada em diversas áreas de negócio e é considerada essencial para a área contábil.

A automação contábil, conforme mencionado por Veras (2021), consiste na substituição de tarefas manuais e operacionais por soluções eletrônicas, como softwares e dispositivos autônomos. Essa abordagem visa aumentar a eficiência operacional, agilidade e precisão, com o intuito de reduzir custos e esforços. Uma das vantagens significativas da automação contábil é a redução de custos, uma vez que os processos automatizados diminuem a dependência de atividades manuais, burocráticas e lentas. Dessa forma, a automação contábil proporciona ganhos de eficiência e redução de despesas para as organizações.

Conforme apontado por Braga e Colares (2021), a automação na área contábil é uma tendência em ascensão, que tem causado impactos significativos nas empresas contábeis e gerado mudanças nas práticas realizadas pelos contadores. A Contabilidade Digital é reconhecida como uma tendência em franca expansão, que terá uma influência cada vez maior no campo contábil. Nesse sentido, os profissionais contábeis estão se preparando para enfrentar os desafios trazidos pela tecnologia, buscando se atualizar e adquirir as habilidades necessárias para se adaptarem a essa nova realidade.

3 METODOLOGIA

Os materiais e métodos são elementos fundamentais para a pesquisa científica, pois são responsáveis por descrever como o estudo foi conduzido e permitir sua reprodução por outros pesquisadores” (SEVERINO, 2016, p. 71).

De acordo com Rocha (2020), a seção de materiais e métodos de um trabalho de pesquisa deve apresentar informações sobre o tipo de pesquisa, o universo e a amostra, as técnicas e instrumentos de coleta de dados, os procedimentos de análise de dados e a forma como os resultados serão apresentados e interpretados. É importante que essa seção seja descrita de forma clara e objetiva, permitindo a replicabilidade do estudo por outros pesquisadores.

Com o propósito de mapear a atualidade das práticas contábeis no contexto digital, o estudo entrevistou aproximadamente 50 profissionais do campo contábil, abarcando diversas esferas como serviços e empresas públicas. O grupo incluiu gerentes, contadores e até estudantes de contabilidade, com idades variadas, compreendendo indivíduos de 23 a 50 anos, representando ambos os gêneros. A diversidade desse conjunto reflete uma amostragem ampla e representativa, cobrindo distintos nichos e níveis de expertise na contabilidade. Essa abordagem possibilitou uma análise minuciosa e abrangente sobre o impacto das ferramentas digitais na otimização dos processos contábeis em diferentes ambientes empresariais.

3.1 Quanto a natureza

“A pesquisa é uma atividade intencional, planejada e sistemática, que tem por objetivo gerar novos conhecimentos e solucionar problemas específicos” (LAKATOS; MARCONI, 2013, p. 34).

Para Minayo (2017), a natureza da pesquisa é definida pelo tipo de abordagem utilizada, pela relação entre o pesquisador e o objeto de estudo, pelos procedimentos adotados para coleta e análise de dados, e pelos objetivos a serem alcançados. A escolha da natureza da pesquisa deve levar em consideração as particularidades do tema a ser investigado e a maneira como se pretende abordá-lo, considerando a complexidade e a diversidade de possibilidades metodológicas disponíveis.

Este estudo consiste em um estudo de caso com abordagem bibliográfica. Foram utilizadas fontes confiáveis, como o Portal de Periódicos CAPES e Google Acadêmico, para identificar e analisar as principais ferramentas tecnológicas para contadores no Brasil. Além disso, foi realizada uma revisão bibliográfica e entrevistas via aplicativos de mensagens. A coleta de dados foi feita por meio de questionários via Google Formulários. O objetivo foi compreender a relevância dessas ferramentas para a profissão contábil, sua contribuição para a gestão empresarial e o atendimento aos clientes nos escritórios contábeis.

3.2 Quanto aos fins

Considerando as abordagens de Andrade (2018) e Souza et al., (2018), uma pesquisa foi conduzida com o intuito de explorar a eficácia das ferramentas e softwares contábeis na otimização dos processos contábeis empresariais. Por meio de uma sequência de etapas, que envolveram desde a definição do problema até a revisão bibliográfica, coleta e análise de dados, interpretação dos resultados e elaboração de instruções, o objetivo primordial foi alcançado. A coleta de dados se deu através de pesquisa bibliográfica e estudos de casos, permitindo contextualizar as informações obtidas.

Os objetivos da pesquisa incluíram a busca por novos conhecimentos, buscando entender o impacto das ferramentas contábeis na eficiência dos processos contábeis, gerando insights e novos entendimentos sobre sua aplicabilidade. Além disso, confirmar ou refutar conhecimentos pré-existentes sobre a importância dessas ferramentas, corrigir conceitos equivocados ou aprofundar o entendimento sobre sua influência no campo contábil. Por fim, a pesquisa visa não apenas a geração de conhecimento relevante e original, mas também a disponibilização de informações legais em diferentes contextos, contribuindo assim para o avanço do conhecimento na área contábil.

3.3 Quanto aos meios

“Os meios de um trabalho de pesquisa envolvem a seleção e aplicação de métodos e técnicas adequadas para alcançar os objetivos propostos” (MARTINS, 2015, p. 27).

De acordo com Silva e Menezes (2020), os meios compreendem as técnicas, instrumentos e procedimentos utilizados para coletar e analisar os dados, bem como as estratégias para interpretar e apresentar os resultados. Esses autores ressaltam ainda a importância de selecionar os meios mais adequados para cada etapa da pesquisa, considerando os objetivos específicos e as características do objeto de estudo.

Considerando as perspectivas de Martins (2015) e Silva e Menezes (2020) sobre os meios de uma pesquisa, os métodos e técnicas adequadas foram selecionados e aplicados para atingir os objetivos propostos neste estudo. Para análise e análise dos dados, foram utilizadas técnicas de pesquisa bibliográfica e estudos de caso.

A seleção dessas técnicas foi feita com base nas especificidades do objeto de estudo, buscando obter informações contextualizadas sobre a eficácia das ferramentas e softwares contábeis na otimização dos processos contábeis empresariais. Além disso, instrumentos como questionários, revisão bibliográfica e entrevistas via aplicativos de mensagens foram aplicados para coletar dados e informações relevantes.

Para analisar os dados obtidos, foram utilizadas estratégias que permitiram interpretar e apresentar os resultados de forma coerente e compreensível. Uma análise qualitativa e quantitativa dos dados coletados possibilitou a compreensão do impacto dessas ferramentas no campo contábil, fornecendo insights valiosos para o aprimoramento dos processos contábeis.

Em resumo, os meios adotados nesta pesquisa envolveram a cuidadosa seleção de técnicas e instrumentos adequados para examinar, analisar e interpretar os dados, considerando os objetivos específicos do estudo e as características do tema abordado.

4 RESULTADO E DISCUSSÃO

Na busca para compreender o panorama atual das práticas contábeis no âmbito digital, esta pesquisa realizou entrevistas com cerca de 50 profissionais da área contábil, atuantes em setores diversos, como serviços, empresas públicas, contando com gerentes, contadores e até mesmo estudantes de contabilidade, apresentando uma faixa etária variada, compreendendo indivíduos entre 23 e 50 anos, de ambos os sexos. A diversidade desses entrevistados reflete uma amostragem abrangente e representativa de diferentes nichos e níveis de experiência na contabilidade, possibilitando uma análise profunda e abrangente do impacto das ferramentas digitais no aprimoramento dos processos contábeis em vários contextos empresariais.

A dinâmica do mercado impõe transformações constantes em várias esferas, incluindo a contabilidade. Nesse cenário, a necessidade de aprimorar os processos contábeis por meio de uma utilização inteligente e atual da tecnologia se torna imperativa. A evolução digital gerou na área contábil a urgência de adotar e implementar novos modelos de negócios, conhecidos como contabilidade online e contabilidade digital. Estes modelos, frutos do ambiente digital contemporâneo, apresentam características singulares que os distinguem dos processos tradicionais já estabelecidos (DUARTE; LOMBARDO, 2017).

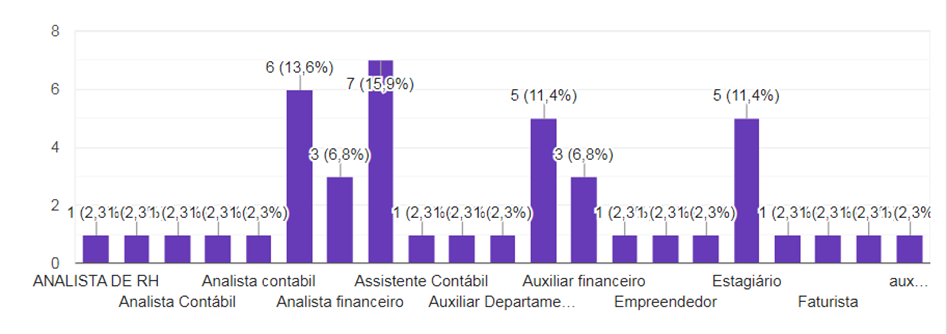

Gráfico 1 – Profissionais que participaram da pesquisa

Fonte: (autor, 2023)

Os profissionais que participaram da pesquisa representam uma gama diversificada de cargos e responsabilidades na área contábil, refletindo uma amplitude de experiências e níveis de formação. Com aproximadamente 90% dos participantes possuindo formação acadêmica na área contábil, essa composição destaca a importância de uma base educacional sólida para atuar no setor, fundamentando e habilitando profissionais para compreender as nuances e complexidades das práticas financeiras modernas.

Os demais, que estão realizando cursos específicos ou ocupando cargas diversas, como analistas financeiros, de RH, faturistas, empreendedores ou estagiários, evidenciam a abertura e a diversidade de trajetórias que podem contribuir para a área contábil, agregando uma riqueza de perspectivas e habilidades complementares. Essa mistura de formações e experiências pode enriquecer as práticas contábeis, trazendo inovação e perspectivas diferenciadas para o campo.

O conhecimento se apresenta como um elemento em constante renovação nos anos vindouros. Dessa forma, torna-se fundamental que o profissional contábil busque continuamente se atualizar, adquirindo habilidades para interpretar informações de maneira eficaz e transmiti-las de maneira assertiva. Além disso, é essencial a capacidade de se reinventar diante de cada nova mudança, garantindo sua competitividade no mercado dinâmico contábil (Andrade, 2020).

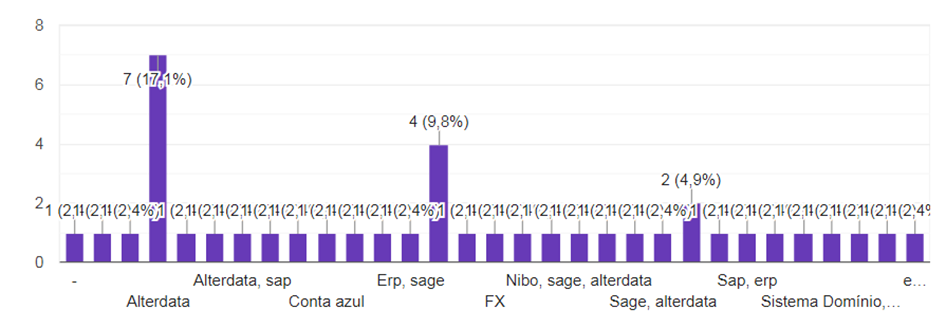

Gráfico 2 – Tipos de softwares e ferramentas utilizadas nas empresas

Fonte: (autor, 2023)

Os dados fornecidos pela pesquisa destacam uma variedade significativa de softwares e ferramentas utilizadas nas empresas contábeis. Entre as principais menções, o software ALTERDATA se destaca com uma representação significativa de 17,1% das respostas, diminuindo sua popularidade ou talvez sua ampla aplicação no mercado contábil. Em seguida, o ERP SAP demonstra uma presença notável, representando 9,8% das respostas, trazendo sua relevância em ambientes corporativos e a preferência em empresas de maior porte. Outros softwares mencionados, como Sage Beta, Nibo, Sage, Conta Azul, Sistema Domínio e FX, embora com menor percentual, ainda apresentam presença, destacando uma diversidade na escolha de ferramentas financeiras. Isso sugere que o mercado contábil abarque uma gama variada de soluções tecnológicas, possivelmente adaptando-se a diferentes necessidades e estruturas organizacionais.

A utilização de softwares e aplicativos contábeis digitais oferece a vantagem de economizar tempo e potencializar a produtividade, possibilitando a automação de processos e a prevenção de erros decorrentes de inserções manuais. Essas ferramentas de contabilidade digital, por meio de aplicativos ou sistemas informatizados, permitem o acesso aos dados contábeis e à gestão das atividades, armazenando informações na nuvem. Isso viabiliza um acesso prático às plataformas de gestão financeira e contábil, bem como à emissão de notas, relatórios e documentos. Essas plataformas facilitam o desenvolvimento das atividades e conhecimento para uma compreensão mais clara e eficiente na transmissão das informações, sendo acessíveis de qualquer local e dispositivo (Ribeiro, 2021).

Conforme o relatório da KPMG (2017), a essência da contabilidade digital reside em sua proposta de transformar as empresas por meio de soluções que englobam a automação dos processos, a diminuição do uso de papel, a padronização de sistemas, a integração de sistemas, a geração de relatórios em tempo real e a garantia de qualidade nos dados fornecidos.

Tabela 1 – Ferramentas tecnológicas

Ferramentas tecnológicas criadas Setor Função Atendimento on-line Privado Otimização dos processos Grandes dados Privado Otimização dos processos Blockchain Privado Otimização dos processos Certificado digital Público Fiscalização e otimização Computação em nuvem Privado Otimização dos processos Contabilidade Digital Privado Otimização dos processos Contabilidade Online Privado Otimização dos processos Criptoativos Privado Otimização dos processos Criptomoedas Privado Otimização dos processos DCTF (Declaração de Débitos e Créditos Tributários Federais) Público Fiscalização DIRPF (Declaração de Imposto de Renda) Público Fiscalização ERP (planejamento de recursos empresariais) Privado Otimização dos processos GIA (Guia de Informação e Apuração do ICMS) Público Fiscalização Inteligência Artificial Privado Otimização dos processos Banco Aberto Privado Otimização dos processos SINTEGRA (Sistema Integrado de Informações sobre Operações Interessantes com Mercadorias e Serviços) Público Fiscalização Softwares Contábeis Privado Otimização dos processos SPED (Sistema Público de Escrituração Digital) Público Fiscalização T-Rex e Harpia Público Fiscalização

Fonte: (autor, 2023)

Esta tabela ilustra a diversidade e amplitude das ferramentas tecnológicas desenvolvidas e aplicadas no setor contábil. Esses dados forma coletados nas entrevistas via aplicativo de mensagens e entrevista direcionada nas empresas visitadas, em ordem esses foram os instrumentos contábeis citadas sem percentual, foi levado em consideração a função e a citação destes. Cada ferramenta, independentemente de pertencer ao setor público ou privado, tem um papel específico na otimização de processos ou na fiscalização. Notavelmente, a presença de tecnologias como Blockchain, Big Data, Inteligência Artificial e Computação em Nuvem evidencia a adoção de inovações modernas, atualizando os processos contábeis. Além disso, a forte presença de ferramentas externas para a fiscalização, como SPED, DIRPF e DCTF, ressalta a importância do controle e conformidade com as obrigações legais. Várias dessas ferramentas demonstram a necessidade e a relevância crescente da tecnologia na contabilidade, não apenas para melhorar processos internos, mas também para cumprir as exigências regulatórias.

“Art. 37, XXII – as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras especificas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.”(CF/88).

A informatização na contabilidade traz agilidade e eficiência na geração de dados e processos contábeis. Projetos como SPED e E-Social recebem registros das empresas digitalmente, validando e armazenando dados exclusivamente pela contabilidade digital. A digitalização dos documentos economiza espaço e reduz riscos de perda, trazendo benefícios financeiros e sustentáveis. Além disso, a Receita Federal oferece mais serviços online, agilizando a entrega de documentação fiscal para pessoas físicas e jurídicas (Ribeiro, 2021).

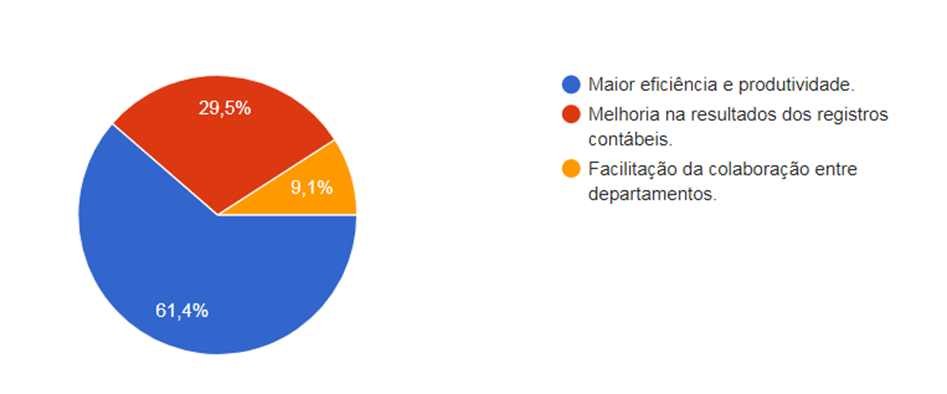

Gráfico 3 – Vantagens da contabilidade digital

Fonte: (autor, 2023)

Esses dados revelam uma clara percepção das vantagens da contabilidade digital. Uma porcentagem expressiva de 61,4% diminuiu uma maior produtividade destacada o impacto positivo na eficiência operacional. Além disso, os 29,9% que apontam a melhoria nos registros contábeis evidenciam a confiabilidade e as precisão que essa transformação tecnológica oferece. Uma porcentagem menor, 9,1%, diminui a facilitação da colaboração entre departamentos, ressaltando a importância da integração e comunicação otimizada fornecida pela contabilidade digital, promovendo uma visão unificada e eficaz dentro da empresa. Esses dados refletem uma percepção clara das melhorias substanciais fornecidas pela adoção da contabilidade digital no ambiente empresarial.

A inserção da tecnologia digital na contabilidade possibilitou a melhora em dois elementos importantíssimos: produtividade e eficiência na gestão. Através do avanço tecnológico os processos se tornaram cada vez mais simples, hoje os dados podem ser inseridos nos sistemas de informação por pessoas que não necessariamente precisam ter um profundo conhecimento sobre a ciência contábil (Carvalho, 2018).

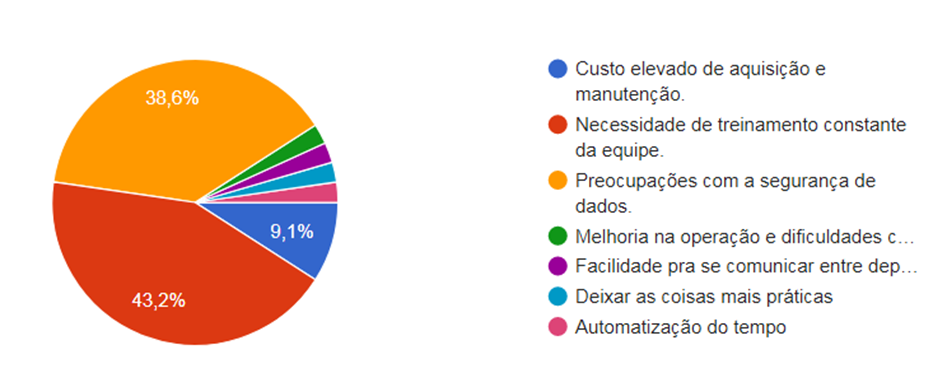

Esses dados revelam os desafios enfrentados com a implementação de ferramentas contábeis. A necessidade de treinamento constante da equipe, representando 43,2%, destaca a importância crucial de capacitar os funcionários para utilizarem eficazmente essas ferramentas em constante evolução.

Gráfico 4 – desafios que surgiram com a implementação de ferramentas contábeis

Fonte: (autor, 2023)

A preocupação com a segurança de dados, com 38,6%, evidencia a sensibilidade em proteger informações cruciais, exigindo estratégias robustas de proteção. O custo elevado de aquisição e manutenção, com 9,1%, ressalta o desafio financeiro que a implementação dessas ferramentas pode representar. As demais respostas, que incluem melhorias operacionais, comunicação facilitada entre departamentos, praticidade e automação do tempo, completando 100%, apontam para os benefícios percebidos, porém, esses também são considerados desafios no processo de implementação, pois demandam adaptação e ajustes para aproveitar ao os benefícios, onde grande parte dessas empresas ainda não dispõem de corpo técnico e recurso financeiro suficiente para implementação de algumas ferramentas.

Os escritórios revelam um otimismo mais moderado ao serem questionados sobre os impactos da contabilidade digital em seus próprios desempenhos. A maioria dos escritórios não está totalmente convencida de que a contabilidade digital resultará em uma redução de despesas ou em maior lucratividade. Além disso, a crença em um aumento de receitas é uma vantagem na qual os escritórios de contabilidade expressam uma confiança mais limitada (Santos, 2020).

Gráfico 5 – Área das empresas que usam ferramentas contábeis

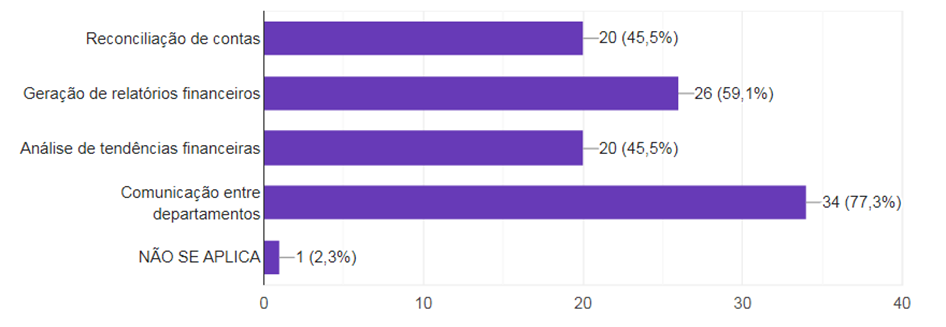

Fonte: (autor, 2023)

Os dados refletem a amplitude de áreas dentro das empresas que utilizam ferramentas contábeis. Uma alta porcentagem, 77,3%, diminuiu a comunicação entre departamentos, ressaltando a importância da contabilidade como um facilitador entre diferentes setores, promovendo a integração e a colaboração dentro da organização. A geração de relatórios financeiros, com 59,1%, demonstra a relevância das ferramentas contábeis na produção de informações financeiras cruciais para a tomada de decisões estratégicas. A reconciliação de contas e análise de tendências financeiras, com 45,5%, aponta para a aplicação dessas ferramentas não apenas na produção de relatórios, mas também na interpretação e compreensão dos dados contábeis para prever e monitorar tendências financeiras. Esses dados ilustram a abrangência e a relevância das ferramentas contábeis em diversas áreas, indo além da contabilidade tradicional e impactando diretamente outras esferas organizacionais.

A contabilidade digital revolucionou a prática contábil, evoluindo de registros manuscritos em papiros para sistemas informatizados atuais. A implementação de softwares simplificou a escrituração contábil, agilizando processos que antes levavam um tempo específico. Tecnologias como SPED e assinatura digital proporcionam velocidade e precisão. Além de ferramentas, a tecnologia desburocratizou a contabilidade, democratizando-a e fortalecendo a segurança. A automação simplificou relatórios e projeções contábeis, enquanto o SPED facilitou a comunicação entre contribuintes e governo, beneficiando o trabalho dos contadores. Agora, os profissionais contábeis podem atender clientes remotamente, mantendo a eficiência com o suporte de sistemas tecnológicos avançados (Castro, 2022).

É notável a importância da contabilidade, especialmente diante dos contextos sociais e profissionais atuais. A contabilidade surge como um serviço vital e indispensável para seus usuários, considerando o cenário dinâmico e os avanços das empresas no mercado. Reconhecer e valorizar esses profissionais torna-se essencial, uma vez que, a cada dia, eles progridem se tornam mais fundamentais para o país do país e o bem-estar da sociedade.

A tecnologia da informação proporciona ferramentas de contabilidade para instrumentalizar informações no gerenciamento organizacional. Isso foi realizado em procedimentos contábeis mais ágeis, otimizando tempo, tarefas rápidas, minimizando erros e retrabalhos. Os profissionais contábeis ganharam maior precisão na elaboração e gestão de informações financeiras, elevando sua importância na estrutura organizacional (Cardinalli, 2022).

5 CONSIDERAÇÕES FINAIS

A pesquisa revela um panorama rico e diversificado quanto ao impacto da contabilidade digital. A ascensão dessa vertente tecnológica não apenas revolucionou os processos, tornando-os mais ágeis e eficientes, mas também redefiniu o papel da contabilidade profissional. Os desafios, como a necessidade constante de treinamento, preocupações com segurança de dados e custos elevados de implementação, são contrabalançados pelos consideráveis benefícios, destacados pela significativa melhoria na produtividade, na qualidade dos registros e na facilitação da comunicação entre departamentos.

A contabilidade digital transcende o mero aspecto técnico, representando uma mudança fundamental na forma como as empresas operam, evidenciando a importância dos profissionais contábeis como pilares estratégicos e indispensáveis para o sucesso e desenvolvimento organizacional. A contabilidade digital não é apenas uma evolução tecnológica, mas sim um divisor de águas que redefine a eficiência, a precisão e a adaptação no mundo contábil, promovendo a excelência nas práticas empresariais.

Os objetivos delineados na pesquisa foram plenamente alcançados, fornecendo uma visão abrangente e detalhada sobre a contabilidade digital, ferramentas seus, desafios e impactos no cenário atual. A importância dessa pesquisa para o futuro é inegável, uma vez que serve como base sólida para a compreensão e o aprimoramento contínuo da contabilidade digital. Os insights obtidos oferecem diretrizes inovadoras para empresas e profissionais contábeis, permitindo a adaptação e a inovação em um ambiente em constante evolução.

A preparação contínua se torna vital para o sucesso nesse cenário dinâmico, onde a tecnologia é a chave para a eficiência. A habilidade em adotar e aplicar as ferramentas da contabilidade digital será o diferencial, permitindo não apenas a execução de tarefas de forma mais eficaz, mas também o direcionamento estratégico das organizações. A contabilidade digital não é apenas uma ferramenta, mas sim um paradigma que exige profissionais altamente capacitados, capazes de interpretar, analisar e aplicar os avanços tecnológicos para promover uma contabilidade mais ágil, precisa e estratégica. Essa formação torna-se, assim, um aprendizado para o avanço e excelência na contabilidade do futuro.

6 REFERÊNCIAS BIBLIOGRÁFICAS

AMARAL, C. A. M., Silva, B. C., Nascimento, F. S., Roberto, J. C. A., Serra, M. R. C., & Lopes, N. F. (2021). A importância da evolução da contabilidade digital e o impacto que esse mecanismo pode gerar nas pequenas e médias empresas / The importance of the evolution of digital accounting and the impact it can have on small and medium-sized companies. Brazilian Journal of Development, 7(10), 320. Disponível em: <https://doi.org/10.34117/bjdv7n10-320>. Acesso em: 25 de abril de 2023.

ANDRADE, Maria Margarida de. Introdução à metodologia do trabalho científico: elaboração de trabalhos na graduação. 11. ed. São Paulo: Atlas, 2018.

ANDRADE, Charliene Bruna Holanda; MEHLECKE, Querte Teresinha Conzi. As inovações tecnológicas e a contabilidade digital: Um estudo de caso sobre a aceitação da contabilidade digital no processo de geração de informação contábil em um escritório contábil do Vale do Paranhana/RS. Revista Eletrônica de Ciências Contábeis, v. 9, n. 1, p. 93-122, 2020.

BARROS, Matheus Fernandes. Transformação digital na contabilidade: desafios e oportunidades para os profissionais contábeis. Monografia (Especialização em Contabilidade e Finanças) – Universidade Federal de Santa Catarina, Florianópolis, 2021.

BASTOS, Flavia; KISS, Mauricio Antônio. Metodologia científica para ciências sociais aplicadas. Rio de Janeiro: Elsevier, 2017. p. 77.

BASTOS, Flavia; KISS, Mauricio Antônio. Metodologia científica para ciências sociais aplicadas. Rio de Janeiro: Elsevier, 2017. p. 78.

BATISTA, Milena Freitas; ROBERTO, José Carlos Alves. A contabilidade digital e suas ferramentas: vantagens e desvantagens. Revista Científica Multidisciplinar Núcleo do Conhecimento, Ano 07, Ed. 11, Vol. 09, pp. 34-43, novembro de 2022.

Disponível em:

<https://www.nucleodoconhecimento.com.br/contabilidade/ferramentas>. Acesso em: 26 de mai.2023.

BRAGA, Natália Cristina Lourenço; COLARES, Ana Carolina Vasconcelos.

Contabilidade digital: os desafios do profissional contador na era tecnológica.

Pontifícia Universidade Católica de Minas Gerais, 2021. Disponível em:

<https://convibra.org/publicacao/get/artigo22475_20201619.pdf/>. Acesso em: 30 abr. 2023.

BRASIL. Constituição da República Federativa do Brasil: Texto constitucional promulgado em 5 de outubro de 1998, com as alterações adotadas pelas Emendas Constitucionais n. 1/1992 a 56/2007 e pelas Emendas Constitucionais de Revisão n. 1 a 6/1994. 29 ed. Brasília: Câmara dos Deputados, Coordenação de Publicações, 2008.

CARDINALLI, Mirella. Como a tecnologia transformou os processos contábeis. 2022.

CARVALHO, Adson Ferreira de. A Era Digital e suas contribuições para a Contabilidade: evolução histórica dos processos contábeis. 2018.

CARVALHO, Adson Ferreira de; GOMES, Valcimeiri de Souza. A era digital e suas contribuições para a contabilidade: evolução histórica dos processos contábeis. In: III CONGRESSO INTERNACIONAL DE ADMINISTRAÇÃO,

FINANÇAS E ECONOMIA (CINAFIN), 2016, Manaus. Anais… Manaus: Universidade do Estado do Amazonas, 2016. Disponível em: <http://repositorioinstitucional.uea.edu.br/bitstream/riuea/1063/1/A Era Digital e suas contribuições para a Contabilidade evolução histórica dos processos contábeis.pdf>. Acesso em: 30 de abril de 2023.

CERVO, A. L., & BERVIAN, P. A. Metodologia científica. São Paulo: Pearson, 2016.

DEMO, Pedro. Metodologia científica em ciências sociais. 6. ed. São Paulo. Atlas, 2015.

DE CASTRO, Beatriz Nascimento; SOARES, Julianny Silva; MESQUITA, Elizane Pereira Lima. A CONTABILIDADE NA ERA DA TECNOLOGIA. Facit Business and Technology Journal, v. 1, n. 37, 2022.

DOS SANTOS, Isadora Marques et al. Controles internos para o gerenciamento de riscos: percepção de auditores e gestores. Revista de Gestão e Contabilidade da UFPI, v. 7, n. 1, p. 54-70, 2020.

ESPÍNDOLA, Andrezza. Contabilidade digital. Contabilização Fácil. Disponível em: <https://www.contabilizacaofacil.com/artigo.php?t=Contabilidadedigital&idc=42>. Acesso em: 01 mai. 2023.

FARIAS, Paulo. O que é RPA e como ele está mudando a Contabilidade. CIOnaNuvem, 28 out. 2019. Disponível em: <https://cionanuvem.com.br/rpa-nacontabilidade/>. Acesso em: 26 maio 2023.

Franco, G.; Faria, R. O. P.; Maciel, A. L. M.; Duarte, S. Contabilidade 4.0: análise dos avanços dos sistemas de tecnologia da informação no ambiente contábil. CAFI – Contabilidade, Atuária, Finanças & Informação, v. 4, n. 1, 2021. Disponível em: <https://doi.org/10.23925/cafi.v4i1.51225>. Acesso em: 24 de abril de 2023.

GIL, Antonio Carlos. Como Elaborar Projetos de Pesquisa. 5. ed. São Paulo: Atlas, 2010.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 6. ed. São Paulo: Atlas, 2017. p. 57.

GULARTE, Charles. Contabilidade Digital: O que é? Vantagens e como funciona. Contabilizei, [S. l.], 2019. Disponível em: <https://www.contabilizei.com.br/contabilidade-online/contabilidade-digital/>. Acesso em: 30 de abril de 2023.

GÜTSCHOW, Fernanda. 5 vantagens e desvantagens da contabilidade digital. BHUB, 10 abr. 2023. Disponível em: <https://blog.bhub.com/vantagensdesvantagens-contabilidade-digital/>. Acesso em: 26 maio 2023.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de Contabilidade Societária. 2. ed. São Paulo: Atlas, 2007.

Kane, G. et al. Strategy, not technology, drives digital transformation. [S.l.]: Deloitte University Press, 2015.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2013.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 8. ed. São Paulo: Atlas, 2019.

MACEDO, Flávia Tamires Nascimento de. Transformações digitais e os novos desafios da profissão contábil: oportunidade ou ameaça? 2020. 51 f. Monografia (Graduação em Ciências Contábeis) – Universidade Federal do Rio Grande do Norte, Centro de Ciências Sociais Aplicadas, Departamento de Ciências Contábeis, Natal, 2020. Disponível em: <https://repositorio.ufrn.br/handle/123456789/41223>.

Acesso em: 30 de abril de 2023.

MACHADO, Ângelo. Evolução da contabilidade: o que mudou na profissão?

Fábrica de Contabilidade, [S. l.], 2022. Disponível em: <https://blog.fabricadecontabilidade.com.br/evolucao-contabilidade/>. Acesso em: 30 de abril de 2023.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010. p. 68.

MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de Metodologia Científica. 8. ed. São Paulo: Atlas, 2017.

MARTINS, Gilberto de Andrade. Manual para elaboração de monografias e dissertações. 4. ed. São Paulo: Atlas, 2015.

MATIAS, Pereira José. Metodologia da pesquisa científica: da ciência à tecnologia. 3. ed. São Paulo: Atlas, 2014.

MORESCHI, E. L. Metodologia científica para ciências sociais aplicadas. São Paulo: Atlas, 2020.

MINAYO, Maria Cecília de Souza. O desafio do conhecimento: pesquisa qualitativa em saúde. 14. ed. São Paulo: Hucitec, 2017.

OLIVEIRA, Otávio J. Curso básico de gestão da qualidade. Cengage Learning, 2020.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. São Paulo: Cengage Learning, 2012.

PONTES, Joyce de Oliveira. Contabilidade e tecnologia: revisão de literatura acerca dos escritórios de contabilidade digital. 2022. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade Federal de Uberlândia,

Uberlândia, 2022. Disponível em: <https://repositorio.ufu.br/handle/123456789/36985>. Acesso em: 20 de abril de 2023.

RIBEIRO, Bruna Gaspar; LIMA, Ramon Cacholi. Contabilidade Digital. Projeto de Extensão, 2021.

ROCHA, M. Metodologia científica: princípios e práticas. 2. ed. São Paulo: Atlas, 2020.

SANTOS, Marcos Igor da Costa et al. TECNOLOGIAS, DESEMPENHO FINANCEIRO E TRANSFORMAÇÕES NA PROFISSÃO CONTÁBIL: um estudo nos escritórios de contabilidade da Região Nordeste do Brasil. 2020.

SAMPIERI, R.H.; COLLADO, C.F.; LUCIO, P.B. Metodologia de Pesquisa. Porto Alegre: Penso, 2013. p. 115.

SEVERINO, Antonio Joaquim. Metodologia do trabalho científico. 24. ed. rev. e atual. São Paulo: Cortez, 2016.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. 23. ed. São Paulo: Cortez, 2017. p. 94.

SILVA, E. L. da; MENEZES, E. M. Metodologia da pesquisa e elaboração de dissertação. 5. ed. rev. atual. Florianópolis: Editora UDESC, 2020.

SILVA, Bruna Gabriela Godinho da; MERCIAL, Drielly Sarggin. A Evolução da Contabilidade nos Processos Históricos do Brasil e do Mundo. Disponível em: <https://www.inesul.edu.br/revista/arquivos/arq-idvol_64_1570740943.pdf>. Acesso em: 25 de abril de 2023.

SILVA, Victor Matheus Pedrosa da et al. Contabilidade digital: a contribuição da tecnologia no ambiente contábil. Revista Científica Multidisciplinar Núcleo do Conhecimento, Ano 07, Ed. 10, Vol. 08, pp. 23-37, out. 2022. ISSN 2448-0959.

Disponível em: <https://www.nucleodoconhecimento.com.br/contabilidade/tecnologia-noambiente-contabil>. Acesso em: 29 de abril de 2023.

Souza, L. A., Silva, M. J. P. B. M. da, & Ferreira, T. A. M. V. (2017). A aceitação da tecnologia da informação pela área contábil. Disponível em:

<https://www.revistasg.uff.br/sg/article/view/1239/777>. Acesso em: 20 mai.2023.

SOUZA, R. M. C. et al. A pesquisa como processo de construção do conhecimento. Revista Sanare, Sobral, v. 17, n. 1, p. 89-96, 2018.

TOLEDO, Bárbara Noronha; TRETER, Jaciara. Contabilidade na Era Digital. Universidade de Cruz Alta. Disponível em: <https://home.unicruz.edu.br/wpcontent/uploads/2020/03/Contabilidade-na-Era-Digital.pdf>. Acesso em: 28 de abril de 2023.

Vasconcellos, K. B. Otimização da contabilidade: uma análise da literatura sobre o uso de ferramentas tecnológicas nos processos contábeis brasileiros. Trabalho de Conclusão de Curso (graduação) – Universidade Federal de Santa Catarina, Centro Socioeconômico, Graduação em Ciências Contábeis, Florianópolis, 2021.

VERAS, Christopher. Automação contábil: entenda o que é e como implantar. Soluti responde, 14 jan. 2021. Disponível em:

<https://solutiresponde.com.br/automacao-contabil/>. Acesso em: 26 maio 2023.

Parte superior do formulário

[1]Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI).. E-mail: lmsilva1605@gmail.com

[2]Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI).. E-mail: matheus_martins@icloud.com

[3]Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI).. E-mail: williandinely8@gmail.com

[4]Professor Orientador do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI), Contador – Bacharel em direito. E-mail: abensurmanaus2@gmail.com