REGISTRO DOI: 10.5281/zenodo.10802671

Camila Sousa Dias;

Roberto De Carvalho Cavalcanti Alves;

Orientador: Breno Alves Costa.

RESUMO

A contabilidade criativa surge em meio à inclusão de elementos de subjetividade pelas normas contábeis, cuja aplicação, em sua maioria, requer a realização por estimativas por parte da empresa podendo a mesma realidade ser refletida de várias formas. A questão é que dentro da contabilidade criativa existem dois caminhos a serem trilhados, um que leva a aspectos positivos (ou legais), também denominados de gerenciamento de resultados, e outro que leva a aspectos negativos (ou ilegais), denominado de fraude contábil. Atualmente existem relatos nacionais e internacionais de empresas que se utilizaram da contabilidade criativa e cada uma teve suas consequências, que vão da obtenção de maiores investimentos, até a falência da empresa e prisão de seus diretores. O presente trabalho objetiva investigar a percepção dos alunos concluintes do ano 2010.2 do curso de Ciências Contábeis da Faculdade Maurício de Nassau (Recife-PE) do turno da noite, sobre o tema Contabilidade Criativa. E para atingir os objetivos visados, o trabalho oferece um embasamento acerca dos contextos históricos, definições e aplicações da contabilidade criativa. Os resultados obtidos revelam que os alunos detêm algum conhecimento sobre o assunto e que eles enxergam a contabilidade criativa no seu aspecto negativo (fraude).

Palavras-chave: subjetividade, contabilidade criativa, gerenciamento de resultados, fraude contábil, conseqüências.

ABSTRACT

The creative accounting comes through the inclusion of subjective elements of the accounting standards, whose application in most cases, requires making estimates for the company by the same reality can be reflected in various ways. The point is that within the creative accounting there are two paths to be, which leads to a positive (or legal), also called earnings management, and another that leads to negative (or illegal), called the accounting fraud. Currently there are reports of national and international companies that have used creative bookkeeping and each had its consequences, ranging from getting more investment into the company’s bankruptcy and imprisonment of its directors. This study aims to investigate the perceptions of students finishing the course of the year 2010.2 Accounting Faculty Maurico de Nassau (Recife-PE) on the night shift on the theme Creative Accounting. And to achieve the intended goals, the work provides a foundation about the historical context, definitions and applications of creative accounting. The results show that students hold some knowledge about it and they see the creative accounting in its negative aspect (fraud).

Key-words: subjectivity, creative accounting, earnings management, accounting fraud, the consequences.

INTRODUÇÃO

A Contabilidade Criativa tem origem do termo anglo-saxônico “earnings management”, que pode ser definido como gerenciamento de resultados (segundo a corrente de estudo norte-americana) ou fraude contábil (segundo a corrente de estudo europeia). Ela surge devido aos elementos de subjetividade existentes nas normas de contabilidade, cuja aplicação requer, na maioria dos casos, a realização de estimativas por parte da empresa, ocorrendo assim, a possibilidade de uma mesma realidade ser refletida de formas distintas. Aproveitando-se dessas flexibilidades, as empresas utilizam a contabilidade criativa com o intuito de representar a imagem desejada das demonstrações contábeis.

É um assunto discutido por diversos autores há bastante tempo, porém na atualidade ele vem se destacando devido aos escândalos divulgados envolvendo empresas que se utilizaram das práticas criativas, não somente no exterior mas também no Brasil. Por esse motivo, o presente artigo objetiva investigar a percepção dos alunos concluintes do ano 2010.2 do curso de Ciências Contábeis da Faculdade Maurício de Nassau (Recife-PE) do turno da noite, sobre o tema Contabilidade Criativa; pois como eles serão profissionais da área contábil, irão se deparar com empresas que não divulgam informações verídicas em suas demonstrações financeiras. Contudo, os mesmos devem ter conhecimento sobre a matéria em questão, não para realizar as práticas de contabilidade criativa, mas sim para saber como identificá-las.

Em função do objetivo proposto, foi utilizado o método de pesquisa indutivo, associado ao método de procedimento da pesquisa quantitativa. Envolve também o levantamento bibliográfico e o uso de técnica padronizada de coleta de dados (questionário), recorrendo-se à pesquisa exploratória e descritiva

O presente artigo é composto por 4 (quatro) tópicos: fundamentação teórica, metodologia da pesquisa, análise dos resultados e considerações finais.

FUNDAMENTAÇÃO TEÓRICA

Segundo Matsumoto e Parreira (2007), o termo “contabilidade criativa” foi criado no Reino Unido e vem do termo anglo-saxônico “Earnings Management”. Os autores Fuji e Carvalho (2005, p.1) afirmam que “a Contabilidade Criativa ou Earnings Management é o gerenciamento de resultados contábeis dentro dos limites legais, dadas a discricionariedade e a flexibilidade permitidas pelas normas e práticas contábeis.”

Alguns autores tratam a Contabilidade Criativa como sinônimo de Fraude (SANTOS; GRATERON, 2003), porém o autor Magro (2008) afirma que há duas formas de interpretação da contabilidade criativa segundo as correntes de estudo norte-americana e européia. O autor cita que a corrente de estudos européia que traduz o termo earnings management para o espanhol como “contabilidad creativa”, a conceitua como manipulação propriamente dita das demonstrações financeiras com a finalidade exclusiva de transformar os dados contábeis em favor do interesse dos manipuladores, acarretando assim, na alteração da real situação patrimonial, financeira e/ou econômica da entidade. O autor diz também que a corrente de estudos norte-americana que traduz o termo earnings management para o português como “gerenciamento de resultados”, a conceitua como mera estratégia contábil decorrente de um vasto conhecimento da matéria em questão que permite um gerenciamento de resultados e não um manejo das contas. Devido ao fato de a contabilidade criativa poder ser observada tanto no aspecto positivo ou legal (gerenciamento de resultados), como no aspecto negativo ou ilegal (fraude), torna-se necessária uma abordagem sobre os dois aspectos. De acordo com Matsumoto e Parreira (2007, p.145):

Gerenciamento de resultados contábeis é a manipulação formal das contas de resultado ou da atividade operacional, mediante escolhas discricionárias de práticas e estimativas contábeis com implicações no resultado financeiro e em acordo com os princípios e as normas contábeis.

O gerenciamento de resultados opera dentro dos limites da legislação contábil, porém quando há a flexibilidade nas normas o gerente executa sua escolha em função de incentivos que o levam a desejar um resultado distinto.

O Conselho Federal de Contabilidade (CFC), por meio da Resolução nº 986/2003, na interpretação técnica da NBC T12 afirma que:

O termo “fraude” aplica-se a ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

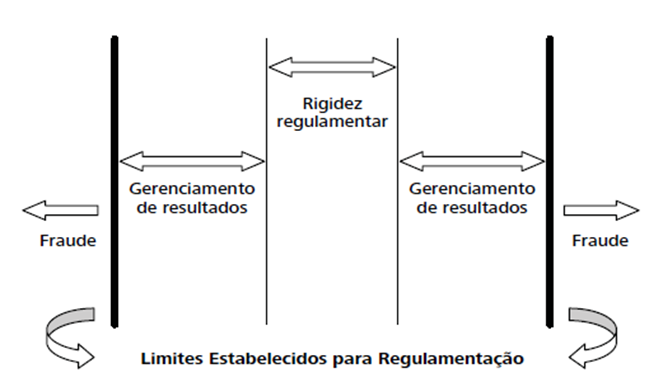

A fraude opera fora dos limites estabelecidos pela legislação, pois ela é considerada como um delito, e a lei declara expressamente que delito é punível por ser crime, do tipo doloso (SÁ e HOOG, 2005). Para retratar melhor o limite estabelecido para regulamentação entre “gerenciamento de resultados” e “fraude” segue Figura 1. Onde nela informa que o gerenciamento de resultados opera dentro dos parâmetros legais e que a fraude não.

Figura 1: Limite entre Gerenciamento de resultados e Fraude Contábil

Confirmado pelo entendimento da Figura 1, segue a Tabela 1, apresentando a distinção entre o gerenciamento e a fraude contábil, por meio de exemplos práticos:

Tabela 1 – Gerenciamento de resultados contábeis vs Contabilidade fraudulenta/Práticas impróprias

Decisões contábeis “Puras” Decisões com impacto no fluxo de caixa “Gerenciamento dos resultados contábeis” De acordo com as Normas/Princípios Contábeis Práticas Aceitáveis Contabilidade “Conservadora” Visando Reduzir Fluxo de Caixa Líquido a. Reconhecimento muito elevado de provisões;

b. Aceleração das despesas de depreciação;

c. Reconhecimento de receitas apenas quando da cobrança.a. Retardar vendas;

b. Acelerar gastos associados à propaganda e publicidade, treinamento e P&D;

c. Aumentar Despesas de natureza não-operacional (Banquetes, Bingos, Doações)Contabilidade “Agressiva” Visando Aumentar Fluxo de Caixa Líquido a. Evitar ou reduzir o reconhecimento de provisões;

b. Reduzir as cotas de depreciação e amortização;

c. Reconhecimento de receitas durante a produção.a. Antecipar ou acelerar as vendas;

b. Adiar a realização de despesas necessárias de propaganda & publicidade, treinamento ou P&D;

c. Aumentar Receitas não-operacionais pela venda

de Ativos da empresa.Contabilidade Fraudulenta e Práticas Inaceitáveis Que violam as Normas/Princípios Práticas inaceitáveis a. Registrar vendas fictícias;

b. Antecipar (documentalmente) a data de realização das vendas;

c. Superestimar o estoque pelo registro de inventário fictício.a. Receber e não efetuar a entrega do produto;

b. Não cumprir com os compromissos financeiros;

c. Não pagar tributos lançados.

Para Cosenza (2003) a contabilidade criativa é conceituada como uma manipulação da realidade patrimonial da entidade, segundo os princípios e as normas de contabilidade vigentes, modificando significativamente a verdadeira situação patrimonial da entidade, com o intuito de apresentar a imagem desejada pelos gestores da informação contábil. Conforme os autores Lamas e Gregório (2009), o conteúdo de contabilidade criativa é delimitado por diferentes conceitos que foram produzidos nos últimos anos. Portanto, a Tabela 2 traz definições da contabilidade criativa de diversos autores e com várias interpretações (KRAEMER, 2005).

Autor Definição Ian Griffith (1988) Todas as empresas manipulam seus resultados e as demonstrações contábeis publicadas estão baseadas em livros contábeis que foram “retocados” com mais ou menos delicadeza. Assim, as cifras que se divulga ao público investidor são alteradas para proteger o culpado (esconder a culpa), o que é a maior farsa desde o “Cavalo de Tróia” e na realidade, tratam-se de artifícios que não infringem as regras do jogo, sendo considerados totalmente legítimos, e que são denominados como contabilidade criativa. Michael Jameson (1988) A contabilidade criativa é essencialmente um processo de uso das normas contábeis, que consiste em dar voltas às legislações para buscar uma escapatória baseada na flexibilidade e nas omissões existentes dentro delas para fazer com que as demonstrações contábeis pareçam algo diferente ao que estava estabelecido em ditas normas. Terry Smith (1992) A contabilidade criativa é uma prática inadequada porque dá a impressão de que grande parte do aparente desenvolvimento empresarial, ocorrido nos anos 80, foi mais um resultado do jogo de mãos contábeis do que do genuíno crescimento econômico, já que muitas empresas se utilizaram dela para apresentar indicadores de crescimento econômico e financeiro não-reais que, em um segundo momento, poderiam se tornar verdadeiros colapsos empresariais. Kamal Naser (1993) Contabilidade criativa é o resultado da transformação das cifras contábeis de aquilo que realmente são para aquilo que aqueles que a elaboram desejam que sejam, aproveitando-se das facilidades que as normas existentes proporcionam, ou mesmo ignorando-as. José Juan Blasco Lang (1998) O termo contabilidade criativa foi introduzido na literatura contábil para descrever o processo mediante o qual se utilizam os conhecimentos das normas contábeis para manipular as cifras das demonstrações contábeis, sendo na verdade um eufemismo utilizado para evitar fazer referência a estas práticas pelos seus verdadeiros nomes: artifícios contábeis, manipulações contábeis ou fraudes contábeis. José María Gay Saludas (1999) A contabilidade criativa é uma arte onde os grandes artistas da contabilidade – os contadores e os auditores – se aproveitam das brechas oferecidas pelas rigorosas normativas para imaginar um enredo fiscal ou financeiro que lhes permita espelhar a imagem fiscal ou societária desejada para suas companhias. Assim, a contabilidade criativa pode ser catalogada como uma magnífica falsidade de obras de arte contábil demandadas de estruturas de verdadeira engenharia contábil. Oriol Amat e John Blake (1999) A contabilidade criativa é o processo mediante o qual os contadores utilizam seus conhecimentos sobre as normas contábeis para manipular os valores incluídos nas demonstrações contábeis que divulgam. José Laínez Gadea e Susana Callao (1999) A contabilidade criativa consiste em aproveitar as possibilidades oferecidas pelas normas (oportunidades, subjetividades, opções de escolha, vazios jurídicos, etc) para apresentar demonstrações contábeis que reflitam a imagem desejada e não necessariamente aquela que seria na realidade. Logo, ela se encontra em um caminho entre as práticas verdadeiramente corretas e éticas e a ilegalidade ou a fraude, se bem que é difícil delimitar onde acaba a ética e inicia a criatividade e onde termina esta e começa a fraude.

A contabilidade criativa é aplicada nas subjetividades existentes nas normas e princípios de contabilidade, que proporcionam ampla margem de escolha dos critérios e métodos contábeis a empregar, podendo assim a mesma realidade ser refletida de várias formas, pois requer em sua maioria a realização por estimativas por parte da empresa (COSENZA, 2003). Conforme o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro (CPC 23, 2009) muitos itens nas demonstrações contábeis podem ser estimados pela razão de não poderem ser mensurados com precisão, por conseqüência das incertezas ligadas às atividades da empresa. Como exemplos desses itens têm-se os créditos de liquidação duvidosa e a vida útil de ativos depreciáveis (CPC 23, 2009). Corroborando com a afirmação do CPC 23, o Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes (CPC 25, 2009) diz que “o uso de estimativas é uma parte essencial da preparação de demonstrações contábeis e não prejudica a sua confiabilidade”.

Kraemer (2005, p. 45) afirma que os objetivos da contabilidade criativa subdividem-se em 3 (três) grupos e para cada um deles há incentivos da empresa para a sua utilização, segundo Cordeiro (2003) através da Tabela 3 demonstrado abaixo:

Tabela 3 – Objetivos para utilização de Contabilidade Criativa.

Objetivos perseguidos Incentivos para a empresa Melhorar a imagem apresentada • Pressão da comunidade investidora para que a empresa se encontre em uma situação ideal.

• Exigência de responder adequadamente às expectativas do mercado geradas por prognósticos favoráveis.

• Interesses em determinadas políticas de dividendos.

• Desejo de obter recursos externos.

• Necessidade de procura de “parceiros” para absorção da empresa.

• Sistema de remuneração vinculado aos lucros.Estabilizar a imagem no decorrer dos anos • Existência de uma clara preferência externa por comportamentos regulares.

• Efeito positivo da estabilidade na situação da empresa, com reflexo positivo na cotação das ações.

• Benefícios nas políticas de dividendos em razão de ganhos menos oscilantes.

• Preferência externa por perfis de riscos reduzidos.Debilitar a imagem demonstrada (big bath) • Preferências por pagar poucos impostos, por conta da diminuição de lucros

• Interesse em distribuir baixos níveis de resultados.

• Existência de possibilidade de atribuir êxitos em anos posteriores.

• Sistemas de remunerações que se baseiam em aumentos salariais vinculados às melhoras conseguidas.

• Dependência de tarifas máximas prescritas pelo Estado.

• Interesse na obtenção de subvenções condicionadas à situação que atravessa a empresa.

Segundo a pesquisadora Kraemer (2005), existem diversas razões para a utilização das práticas de contabilidade criativa. Brito e Miranda (2009, p.2) acrescentam que a principal razão da contabilidade criativa “está na intenção de modificar, alterar e distorcer a informação contábil, com efeito, principalmente, no valor da entidade […]”. Cordeiro (2003, p.3) exemplifica algumas práticas de contabilidade criativa mais usadas recentemente:

- Descumprimento de Princípios/Convenções Contábeis

Tem-se como exemplo de descumprimento do princípio do custo histórico, a falta ou o excesso de valorização do estoque, ou seja, o não registro da mercadoria pelo seu valor de aquisição. O próximo a ser destacado é o descumprimento do princípio da prudência, tendo como exemplo a falta ou excesso da contabilização para gastos com depreciação e provisões de risco, ou seja, a não contabilização do passivo e das despesas pelo maior valor e a não contabilização das receitas e ativo pelo menor valor.

A convenção a ser descumprida é o da uniformidade, tendo como exemplo as mudanças contábeis voluntárias e injustificadas, que quer dizer que os registros contábeis estão sofrendo mutações sem justificativas e de forma voluntária, atrapalhando assim a comparabilidade das informações. E por fim o não relato das informações obrigatórias por meio de notas explicativas, ou seja, a omissão dos fatos contábeis relevantes que devem ser relatados em notas explicativas para o entendimento dos usuários das informações contábeis.

- Práticas com base na contabilização de operações erradas

Dentre essas práticas, existem alguns exemplos a serem relatados, como o registro de gastos como sendo imobilizado, assim também com de forma invertida, contabilizando o imobilizado como gasto, ou seja, a intenção de inflar o ativo com valores que relativamente seriam classificados como despesas, ou o aumento dos gastos, alocando valores que deveriam ser classificados como sendo imobilizado, mas sendo contabilizados como despesas.

- Práticas baseadas em classificações equivocadas de lançamentos contábeis

Essa prática consiste em classificar as informações sem a devida observância ao que as normas orientam, como por exemplo, lançamento de obrigações de curto prazo como sendo obrigações de longo prazo, em desacordo a lei das S/A no artigo 179, deixando a impressão que a empresas não tem obrigações de curta exigibilidade, passando uma informação inverídica.

O autor Cordeiro (2003) apresenta exemplos práticos onde grandes empresas se utilizaram de práticas de contabilidade criativa, e sofreram as conseqüências por seus atos. Alguns exemplos são:

A empresa Bristol-Meyers Squibb inflou receitas em até 1 bilhão de dólares com uma campanha de descontos e incentivos, ou seja, os clientes ficaram com estoques superdimensionados; e a empresa afirmou que não houve irregularidade contábil (CORDEIRO, 2003).

Outro exemplo é o da empresa Merck, que segundo Cordeiro (2003, p.4):

A empresa inflou as receitas e os custos na mesma proporção. O resultado líquido não foi afetado, mas as vendas sim, o que induz o investidor a acreditar no crescimento da companhia. A manobra contábil fez o faturamento crescer 12,6 bilhões de dólares indevidamente.

Evaristo (2002) relata que após a descoberta da fraude, além da queda na bolsa por conseqüência da falta de credibilidade, o presidente dos Estados Unidos fez uma declaração que tomará medidas para moralização dos mercados de ações.

Um exemplo que teve grande repercussão na mídia foi o da empresa Enron, conforme Cordeiro (2003, p.5):

Com participações em pequenas empresas que não constavam no balanço, a Enron escondeu bilhões em dívidas. No último balanço publicado, a empresa superestimou os lucros em quase 600 milhões de dólares, e fez desaparecer dívidas de quase 650 milhões de dólares. A manipulação não parou por aí, pois além de esconder os passivos, a Enron também vendeu bens a essas empresas por preços supervalorizados, a fim de criar falsas receitas.

Obringer (2010) afirma que após a descoberta da fraude, a empresa decretou falência em dezembro/2001 e distribuiu todas as suas posses a seus credores.

Um exemplo que ocorreu recentemente no Brasil foi o do Banco Panamericano. Segundo Salim e Faccin (2010, p.1):

O rombo no Banco Panamericano, do Grupo Silvio Santos, é o resultado de um acúmulo de irregularidades contábeis desde meados de 2006. O banco inflava seus balanços por meio do registro de carteiras de créditos que haviam sido vendidas a outras instituições como parte de seu patrimônio.

Os autores afirmam também que os registros da contabilização das cartas de crédito eram realizados com valores alterados. Segundo Carvalho (2010) o prejuízo foi causado por uma fraude contábil e só não houve a quebra do banco porque o grupo Silvio Santos (que é o principal acionista do Banco Panamericano) assumiu a responsabilidade pelo problema e ofereceu todos os seus bens para conseguir um empréstimo. Carvalho (2010) acrescenta que esse empréstimo foi concedido pelo FGC (Fundo Garantidor de Crédito) no valor de R$ 2,5 bilhões.

Com a harmonização da contabilidade nacional junto às Normas Internacionais de Contabilidade (IAS – International Accounting Standard hoje conhecidas como IFRS – International Financial Reporting Standards, segundo IASB), o Brasil muda o seu foco de atuação, não mais se baseando apenas em normas, regras e formas mas agora sendo guiado com uma nova visão, Substance over Form (a essência sobre a forma), onde as transações deverão ser contabilizadas considerando sua substância e realidade econômica e não somente sua forma legal, ou seja, não mais o que está escrito é o que predomina, mas o que realmente acontece é que define a sua natureza (CPC Estrutura Conceitual, 2008). Junto a essa flexibilidade encontra-se a oportunidade de realização das práticas de contabilidade criativa, cabendo ao usuário delimitar até onde o seu uso poder ser classificado como gerenciamento, ou ao ultrapassar a linha divisória, ser classificado como fraude.

A contabilidade criativa está relacionada ao aspecto da ética profissional, pois segundo Cosenza (2003, p.8):

[…] a contabilidade criativa serpenteia por um caminho de meias verdades que moralmente pode ser discutível, levando ao questionamento sobre se os fins justificariam os meios, já que ela se move numa linha bem próxima do permissível e do ilegal, ficando muito difícil delimitar onde começa uma e termina a outra, ou vice-versa.

Apesar da realização da prática da contabilidade criativa estar na linha entre o permissível e o ilegal, conforme descrito por Cosenza (2003), ela é “aética visto que prejudica a consistência e a credibilidade das informações apresentadas aos usuários[…]”1. A Resolução do CFC nº 803/96, Art. 3º, inciso XVII afirma que é vedado ao contabilista “iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros, alterando ou deturpando o exato teor de documentos, bem como fornecendo falsas informações ou elaborando peças contábeis inidôneas”.

METODOLOGIA DA PESQUISA

O objetivo desse estudo é investigar a percepção dos alunos concluintes do ano 2010.2 do curso de Ciências Contábeis da Faculdade Maurício de Nassau (Recife-PE) do turno da noite, sobre o tema Contabilidade Criativa. Portanto não é objeto de estudo deste trabalho propor soluções ou alternativas para a prática da contabilidade criativa nas empresas. De acordo com Silva e Menezes (2005), é uma pesquisa aplicada, no ponto de visa de sua natureza, pois objetiva gerar conhecimentos para aplicação prática, dirigidos à solução do problema específico. Em relação à abordagem do problema os mesmos autores consideram como sendo quantitativa, uma vez que requer o uso de recurso e de técnica estatística, pois irá traduzir em percentual as opiniões dos respondentes. Do ponto de vista de seus objetivos, é uma pesquisa exploratória e descritiva, pois envolve o levantamento bibliográfico e o uso de técnica padronizada de coleta de dados (questionário), para descrever a percepção dos alunos quanto ao assunto Contabilidade Criativa (SILVA E MENEZES, 2005). Do ponto de vista dos procedimentos técnicos, é uma pesquisa bibliográfica, que é desenvolvida, segundo Silva e Menezes (2005, p.21), “a partir de material já elaborado, constituído principalmente de livros e artigos de periódicos e atualmente com material disponibilizado na Internet”. Não existem livros específicos sobre a Contabilidade Criativa (no Brasil), somente artigos científicos, revistas e sites relacionados ao tema. Foi utilizado o método de pesquisa indutivo, pois serão analisadas as respostas de uma amostra de estudantes e a partir de suas respostas, vai se obter um perfil geral (SILVA E MENEZES, 2005).

O questionário (apêndice) foi aplicado no dia 30/11/2010, a uma amostra de 35 estudantes do curso de Ciências Contábeis concluintes do ano 2010.2 da Faculdade Maurício de Nassau (Recife-PE) turno noite, composta por 23 mulheres e 12 homens com a faixa etária entre 21 a 38 anos. O universo de estudantes foi de aproximadamente 60, portanto foram obtidas as respostas de 59% do total de estudantes. O questionário contém 11 perguntas, para a primeira questão foi utilizada uma pergunta dicotômica cuja resposta aceita foi “sim” ou “não”, e para as demais questões as respostas foram permitidas segundo a escala de Likert (concordo totalmente, concordo parcialmente, não concordo/nem discordo, discordo parcialmente, discordo totalmente) com o intuito de analisar o grau de concordância e discordância com as afirmações propostas no questionário. O processamento dos dados foi realizado através do programa Excel, onde foram elaborados gráficos de setores demonstrando os percentuais das respostas dos entrevistados.

ANÁLISE DOS RESULTADOS

A seguir serão apresentados os enunciados das questões, os resultados das pesquisas (em percentuais) e as análises realizadas a partir das respostas obtidas junto aos estudantes que se dispuseram a colaborar.

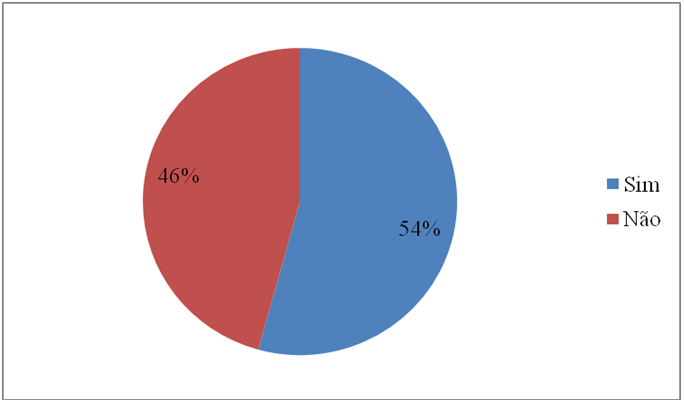

Questão 1 – Você tem algum conhecimento do termo “Contabilidade Criativa” ou “Earnings Management”?

Pouco mais da metade dos alunos (54%) obtém algum conhecimento sobre o assunto, conforme demonstrado pelo Gráfico 1.

Gráfico 1 – Conhecimento do termo “Contabilidade Criativa” ou “Earnings Management”

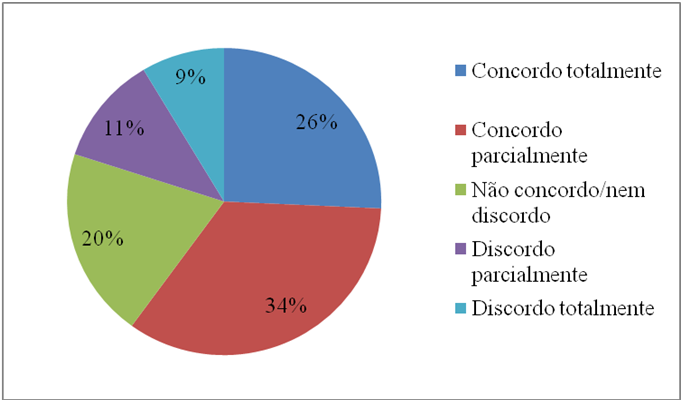

Questão 2 – “Contabilidade Criativa é uma manipulação da realidade patrimonial da entidade, onde os gestores utilizando-se das flexibilidades e omissões existentes nas normas contábeis alteram propositalmente o processo de elaboração das demonstrações contábeis, alterando significativamente a verdadeira situação patrimonial da entidade”.

A questão 2 apresenta um conceito básico de contabilidade criativa, e conforme apresentado no gráfico 2 apenas 26% dos alunos concordaram totalmente com esse conceito. Porém, levando em consideração as respostas obtidas na questão 1, o percentual apresentado nessa questão foi baixo.

Gráfico 2 – Conceito de Contabilidade Criativa

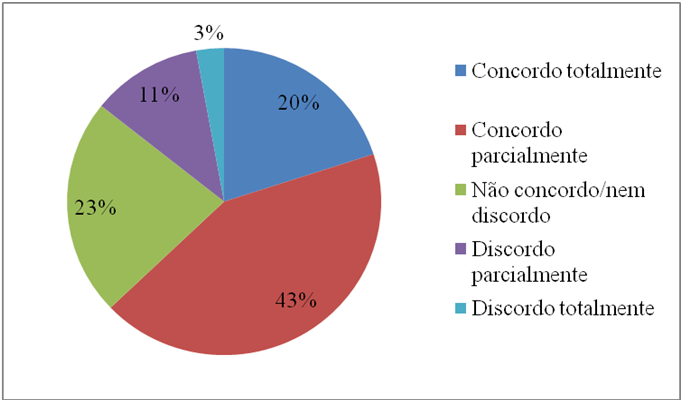

Questão 3 – “Gerenciamento de resultados contábeis é a manipulação formal das contas de resultado ou da atividade operacional, mediante escolhas discricionárias de práticas e estimativas contábeis com implicações no resultado financeiro e em acordo com os princípios e as normas contábeis”.

Essa questão apresenta o conceito de gerenciamento de resultados, e ela foi elaborada para verificar se os alunos obtêm conhecimento sobre o aspecto positivo da contabilidade criativa. E conforme demonstrado no gráfico 3, apenas 20% dos alunos concordaram totalmente com esse conceito, demonstrando um baixo grau de percepção sobre tal conceito.

Gráfico 3 – Conceito de Gerenciamento de Resultados

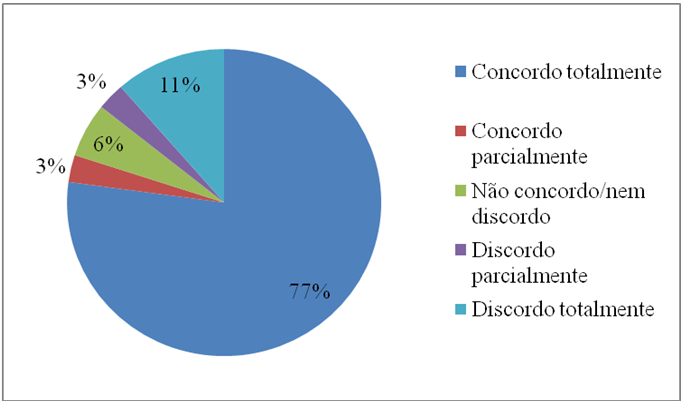

Questão 4 – “Fraude é o ato intencional de omissão e/ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários”.

O quesito 4 foi elaborado para verificar se os alunos obtêm conhecimento sobre o conceito do aspecto negativo da contabilidade criativa. E conclui-se, através do gráfico 4, que os alunos obtêm tal conhecimento pois 77% dos entrevistados concordoram totalmente com o conceito apresentado.

Gráfico 4 – Conceito de Fraude

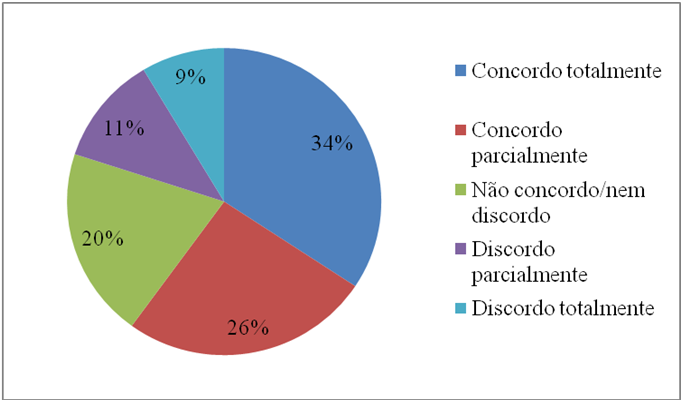

Questão 5 – Contabilidade criativa é sinônimo de fraude contábil.

Essa questão foi elaborada para verificar se os alunos consideram que a contabilidade criativa é o mesmo que fraude, ou seja, se ela é observada pelo seu aspecto negativo. Segundo o gráfico 5, 34% dos alunos (maior percentual obtido) concordam totalmente com a afirmação proposta, concluindo-se que eles observam a contabilidade criativa no seu aspecto negativo (fraude contábil).

Gráfico 5 – Contabilidade Criativa no aspecto de Fraude Contábil

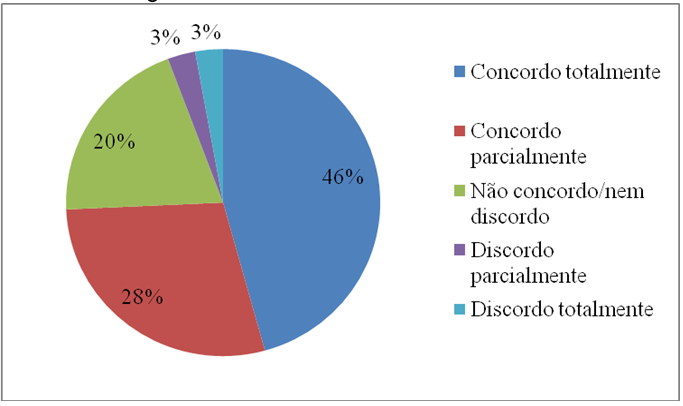

Questão 6 – A prática da contabilidade criativa é ilegal, pois infringe as normas e leis contábeis.

Essa questão foi elaborada para enfatizar o quesito anterior, ou seja, para identificar se os alunos observam a contabilidade criativa pelo seu aspecto negativo (fraude). E conforme demonstrado no gráfico 6, 46% dos entrevistados (maior percentual obtido) concordaram totalmente com a afirmação, dando ênfase ao quesito anterior.

Gráfico 6 – Ilegalidade da Contabilidade Criativa

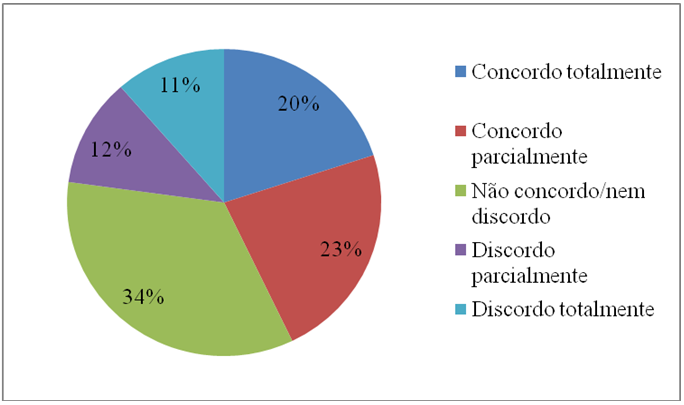

Questão 7 – A contabilidade criativa pode ser observada tanto no aspecto positivo ou legal (gerenciamento de resultados), como no aspecto negativo ou ilegal (fraude).

Esse quesito foi elaborado para verificar se os alunos tem conhecimento que a contabilidade criativa pode ser observada por dois aspectos (positivo e negativo). E conforme o gráfico 7, 20% dos entrevistados concordaram totalmente com a afirmação proposta, demonstrando que os alunos não conhecem os dois aspectos da contabilidade criativa.

Gráfico 7 – Aspectos da Contabilidade Criativa

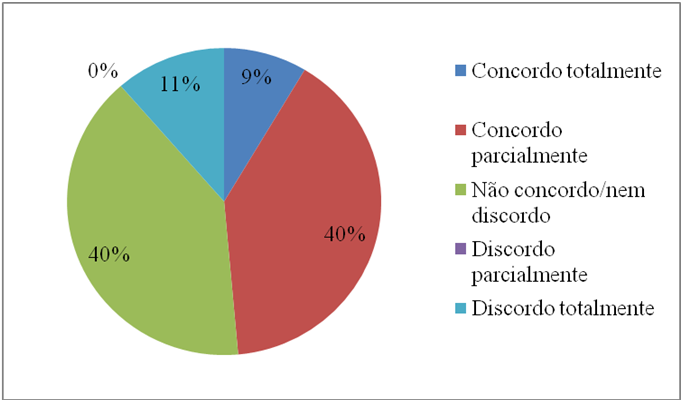

Questão 8 – Existem diversas razões para a utilização das práticas de contabilidade criativa. Atualmente, os principais motivos estão concentrados no impacto que os informes contábeis divulgados podem ter em relação às decisões dos investidores na bolsa de valores.

Essa questão objetiva verificar se os alunos concordam com o objetivo básico das empresas para utilização da contabilidade criativa. O gráfico 8 revela que eles não concordam, pois apenas 9% concordaram totalmente com a afirmação proposta.

Gráfico 8 – Principais motivos para utilização da contabilidade criativa

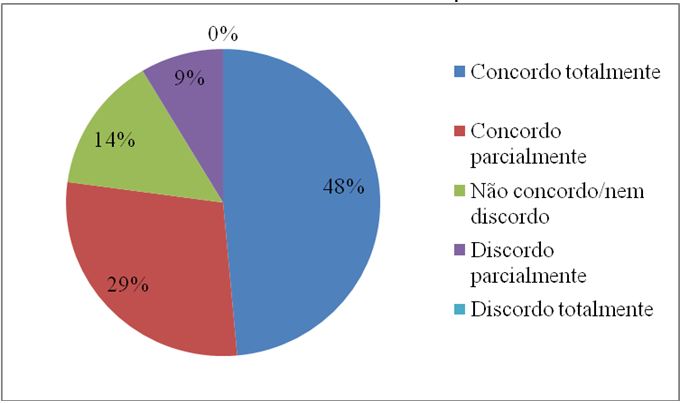

Questão 9 – Como a contabilidade serve como instrumento básico para tomada de decisões e é dever do contador divulgar aos usuários da contabilidade informações fidedignas, o uso da contabilidade criativa fere a ética profissional do contador.

Essa questão objetiva identificar se os alunos concordam que a contabilidade criativa envolve o assunto da ética profissional. O gráfico 9 demonstra que 48% dos alunos (maior percentual obtido), concordaram totalmente que a contabilidade criativa está ligada a ética profissional.

Gráfico 9 – Contabilidade Criativa e a ética profissional

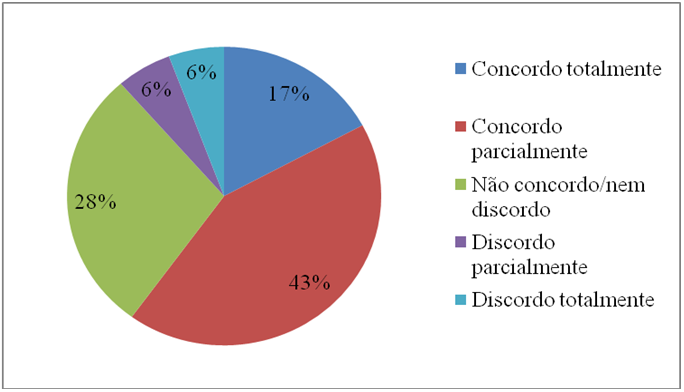

Questão 10 – As práticas utilizadas no balanço do Panamericano podem ser classificadas como contabilidade criativa.

Essa questão foi elaborada para identificar se os alunos estão atualizados a respeito de um acontecimento recente envolvendo a contabilidade criativa. O gráfico 10 demonstra que 17% dos alunos concordaram totalmente com a afirmação proposta, caracterizando que os alunos não estão atualizados no assunto, pois o caso do banco panamericano envolveu o aspecto negativo da contabilidade criativa (fraude).

Gráfico 10 – Contabilidade criativa no balanço do Panamericano

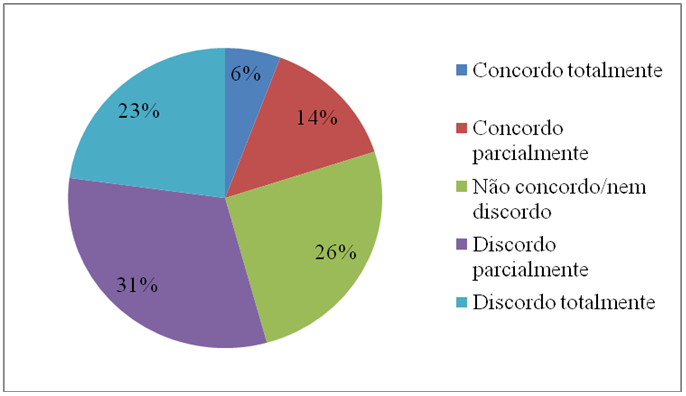

Questão 11 – A contabilidade criativa é considerada um gerenciamento de resultados e não fraude contábil.

Essa questão foi elaborada para verificar qual a visão dos alunos acerca da contabilidade criativa, se eles a observam em seu aspecto positivo ou negativo. O gráfico 11 revela que 6% dos entrevistados concordaram totalmente com a afirmação proposta, demonstrando que os alunos observam a contabilidade criativa no seu aspecto negativo e não positivo, corroborando com o gráfico 5.

Gráfico 11 – Contabilidade criativa no aspecto de gerenciamento de resultados

CONSIDERAÇÕES FINAIS

O objetivo desse trabalho foi investigar a percepção dos alunos concluintes do ano 2010.2 do curso de Ciências Contábeis da Faculdade Maurício de Nassau (Recife-PE) do turno da noite, sobre o tema Contabilidade Criativa. Esse objetivo foi atingido através da realização do questionário aplicado aos alunos. Por meio da análise geral dos resultados do questionário, foi constatado que a percepção dos alunos sobre o tema existe, porém de forma superficial, pois os percentuais obtidos demonstraram pouco conhecimento no assunto e insegurança nas respostas dos alunos. Os resultados demonstraram também que a visão dos alunos, a respeito do tema proposto, está mais voltada ao caminho de fraude.

Devido aos problemas encontrados no momento da pesquisa, tais como baixa diversidade de materiais no Brasil, como também campo fechado para pesquisa sobre o assunto, tem-se como propostas de novas pesquisas: Abordagem dos aspectos legal e ilegal da contabilidade criativa, utilização da contabilidade criativa em empresas de pequeno porte e o reflexo positivo nas empresas com o uso da contabilidade criativa.

REFERÊNCIAS

1 CONTABILIDADE criativa e a ética profissional. In: 1º Congresso UFSC de Iniciação Científica em Contabilidade. Anais eletrônicos… Santa Catarina: UFSC, 2009. Disponível em: < http://dvl.ccn.ufsc.br/congresso/anais/1CCF/20090727150634.pdf>. Acesso em: 02 nov. 2010

ALMEIDA, José Elias Feres de; ALMEIDA, Juan Carlos Goes de. Auditoria e earnings management: um estudo empírico nas companhias abertas auditadas pelas big four e demais firmas de auditoria. Revista Contabilidade e Finanças, São Paulo – SP, v. 20, n. 50, maio/agosto 2009.

BRITO, Vanessa Matias de; MIRANDA, Carla Cristina Ferreira de. A Auditoria Independente como Ferramenta para a Identificação da Contabilidade Criativa. In: XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba, 2009.

CARVALHO, Mario Cesar. Caixa promete ajuda na recuperação do PanAmericano. Folha.com, São Paulo, 19 nov. 2010. Disponível em: <http://www1.folha.uol.com.br/mercado/833202-caixa-promete-ajuda-na-recuperacao-do-panamericano.shtml>. Acesso em: 24 nov. 2010.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução do CFC n. 803/96 de 20 de novembro de 1996. Aprova o Código de Ética Profissional do Contabilista – CEPC. Disponível em: <http://www.cfc.org.br/sisweb/sre/docs/RES_803.DOC>. Acesso em: 13 mai. 2011.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução n. 986 de 28 de novembro de 2003. Aprova a NBC T 12 – Da Auditoria Interna.Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2003/000986>. Acesso em: 28 jun. 2010.

CONSELHO FEDERAL DE CONTABILIDADE. Resolução n. 1.307 de 14 de dezembro de 2010. Altera dispositivos da Resolução CFC n. 803/96, que aprova o Código de Ética Profissional do Contabilista. Disponível em: <http://www.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2010/001307>. Acesso em: 13 mai. 2011.

CORDEIRO, Cláudio Marcelo Rodrigues. Contabilidade criativa: Um estudo sobre a sua caracterização. Revista do Conselho Regional de Contabilidade do Paraná, Paraná – PR, n. 136, 2º quadrimestre/2003. Disponível em: <http://www.crcpr.org.br/publicacoes/downloads/revista136/contabilidade_criativa.htm.> Acesso em: 24 jun. 2010.

COSENZA, José Paulo. Contabilidade Criativa: as duas faces de uma mesma moeda. Revista Pensar Contábil, Rio de Janeiro, v. 6, n. 20, p. 4 a 13, maio/julho 2003.

COSENZA, José Paulo. Os Efeitos Colaterais da Contabilidade Criativa. Revista de Contabilidade do Mestrado em Ciências Contábeis, Rio de Janeiro: UERJ, FAF, 2002, v. 7, n. 2, p. 63 a 77.

COUTO, Babette; MARINHO Rhoger. Contabilidade Criativa x Lei Sarbanes-Oxley: um enfoque sobre a credibilidade da Auditoria. Revista Brasileira de Contabilidade. Brasilia – DF, Ano XXXVIII n. 177, p. 65 – 75, maio/junho 2009.

CPC ESTRUTURA CONCEITUAL. Pronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, aprovado em 11 de janeiro de 2008. Disponível em: <http://www.cpc.org.br/pdf/pronunciamento_conceitual.pdf>. Acesso em: 18 dez. 2010.

CPC 23. Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, aprovado em 26 de junho de 2009. Disponível em: < http://www.cpc.org.br/pdf/CPC_23.pdf>. Acesso em: 18 dez. 2010.

CPC 25. Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes, aprovado em 26 de junho de 2009. Disponível em: <http://www.cpc.org.br/pdf/CPC_25.pdf>. Acesso em: 18 dez. 2010.

EVARISTO, Tina. Fraudes financeiras. Saúde abalada. Disponível em: <http://www.jacoby.pro.br/fraudes.doc>. Acesso em: 26 nov. 2010.

FUJI, Alessandra Hirano; CARVALHO, Luiz Nelson Guedes de. Earnings Management no contexto bancário brasileiro. In:5ºCongresso usp controladoria e contabilidade. Anais eletrônicos… São Paulo: USP, [2005]. Disponível em: <http://www.congressousp.fipecafi.org/artigos52005/7.pdf> Acesso em: 02 nov. 2010.

GRINSVEN, Lucas van. Xerox tem furo de US$ 2 bi no balanço. Info online, [São Paulo], 28 jun. 2002. Disponível em: <http://info.abril.com.br/aberto/infonews/062002/28062002-3.shl>. Acesso em: 09 nov. 2010.

GUEVARA, Iván R.; COSENZA, José Paulo. Principales Causas Que Motivan la Contabilidad Creativa en Venezuela: La Gerencia y sus Herramientas de Manipulación. Compendium Revista de Investigación Científica, Lara, v. 9, n. 16, Julho, 2006.

GÜNTHER, Hartmut. Como elaborar um questionário. Série: Planejamento de pesquisa nas Ciências Sociais, 2003, Nº 01. Brasília, DF: UnB, Laboratório de Psicologia Ambiental. Disponível em: <http://www.psi-ambiental.net/pdf/01Questionario.pdf> Acesso em: 26 nov. 2010.

IASB. Londres. Disponível em: <www.iasb.org>. Acesso em: 14 mai. 2011.

KRAEMER, Maria Elizabeth Pereira. Contabilidade Criativa Maquiando as Demonstrações Contábeis. Revista Pensar Contábil, Rio de Janeiro, v. 7, n. 28, p. 42 a 51, maio/julho 2005.

LAMAS, Fernando Ruíz; GREGÓRIO, António Augusto. Demonstração dos Fluxos de Caixa e Contabilidade Criativa: Statement of Cash Flow and Creative Accounting. Revista Universo, ISSN 1809-3337 FURB, Blumenau, v.5, n.3, p.99-115, julho/setembro 2009.

MAGRO, José Luís. Despesas não documentadas versus Contabilidade Criativa. Valor acrescentado, Luanda, n.9, p. 12 e 13, janeiro/fevereiro 2008.

MATSUMOTO, Alberto Shigueru; PARREIRA, Enéias Medeiros. Uma pesquisa sobre o gerenciamento de resultados contábeis: causas e conseqüências. UnB Contábil, Brasília, v. 10, n. 1, p. 141-157, janeiro/junho 2007.

MIRANDA, Maria Bernadete. Regras de metodologia científica para produção de trabalhos acadêmicos. Disponível em: <http://professor.webizu.org/ref/M.B.Miranda.2.pdf>. Acesso em: 22 nov. 2010.

MOREIRA, Aisele. Entendendo a ética. Salvador, 2007. Disponível em: <http://www.overmundo.com.br/overblog/entendendo-a-etica-1>. Acesso em: 18 dez. 2010.

OBRINGER, Lee Ann. Como funcionam as fraudes contábeis. Traduzido por HowStuffWorks Brasil. Disponível em <http://empresasefinancas.hsw.uol.com.br/fraudes-contabeis3.htm> Acesso em: 27 jun. 2010.

PAGANO, Leonardo. Política de Dividendos e Conflito de Interesses. Revista Eletrônica de Gestão de Negócios (eGesta), Santos – SP, v. 3, n. 3, p. 205, julho/setembro 2007.

PARADA, Fernando Morales; SANHUEZA, Reinier Hollander. Evidencia Empírica Sobre la Percepción de la Contabilidad Creativa en Chile. Capic Review, BioBío, v. 6, 2008.

RODRIGUES, William Costa. Metodologia Científica. Paracambi, 2007. Disponível em: <http://www.ebras.bio.br/autor/aulas/metodologia_cientifica.pdf>. Acesso em: 22 nov. 2010.

SÁ, Antônio Lopes de; HOOG, Wilson Alberto Zappa. Corrupção, fraude e contabilidade. 1 ed. Curitiba: Juruá, 2005.

SALIM, Marcel; FACCIN, Maurício. Fraude no Panamericano. Revista Veja, [São Paulo], [2010]. Disponível em: <http://veja.abril.com.br/infograficos/fraude-banco-panamericano/>. Acesso em: 11 nov. 2010.

SANTOS, Ariovaldo dos; GRATERON, Ivan Ricardo Guevara. Contabilidade Criativa e Responsabilidade dos Auditores. Revista Contabilidade e Finanças. São Paulo – SP, n. 32, p. 7-22, maio/agosto 2003.

SANTOS, João José dos. IFRS – Manual de Contabilidade Internacional. São Paulo, 2006. Disponível em: <http://www.multieditoras.com.br/produto/PDF/500881.pdf>. Acesso em: 19 dez. 2010.

SEGATTO, Cristiane. Armas inteligentes contra o câncer. Revista Quem, [São Paulo], 20 fev. 2009. Disponível em: <http://revistaquem.globo.com/Revista/Quem/0,,EMI37962-9531,00-ARMAS+INTELIGENTES+CONTRA+O+CANCER.html>. Acesso em: 15 mai. 2011.

SILVA, Fabiana Maria de Oliveira da; CUNHA, Marcos Antônio da. Contabilidade Criativa e a Ética Profissional no Contexto das Informações aos Usuários Externos. Tese (Graduação em Ciências Contábeis) – Universidade Católica de Brasília, 2004.

SILVA, Edna Lúcia da; MENEZES, Estera Muszkat. Metodologia da Pesquisa e Elaboração de Dissertação. 4a edição revisada e atualizada. Florianópolis: 2005.

SOUZA, Sergio Alexandre de; CASTRO NETO, José Luís de.Earnings management: uma visão da auditoria independente. In: 18º Congresso brasileiro de contabilidade. Anais dos trabalhos científicos… Gramado – RS, 2008.

USEEM, Michael. A morte de uma droga: conseqüência do recall da Merck. [S.I.] Disponível em: <http://www.wharton.universia.net/index.cfm?fa=viewArticle&id=855&language=portuguese>. Acesso em: 26 nov. 2010.

VAN GRINSVEN, Lucas. Xerox tem furo de US$ 2 bi no balanço. Info online, [São Paulo], 28 jun. 2002. Disponível em: <http://info.abril.com.br/aberto/infonews/062002/28062002-3.shl>. Acesso em: 24 nov. 2010.

XAVIER, Andressa. Aprenda a usar as Normas da ABNT: Citação (2 de 4). Fazer uma citação não é tão difícil quanto parece. Baixaki, [Porto Alegre – RS], 29 out. 2008. Disponível em: <http://www.baixaki.com.br/tecnologia/834-aprenda-a-usar-as-normas-da-abnt-citacao-2-de-4-.htm>. Acesso em: 22 nov. 2010.