REGISTRO DOI: 10.69849/revistaft/ch10202409261045

Fábio Navarro Manfredini1;

Larissa Maria Viegas Manfredini2

Resumo

A auditoria de conformidade legal ambiental tem se consolidado como uma ferramenta essencial na gestão ambiental moderna, sendo cada vez mais utilizada por empresas e organizações que buscam garantir a adequação de suas atividades às normas ambientais. O processo de auditoria envolve a avaliação sistemática de processos, produtos e atividades de uma organização, verificando se estes estão de acordo com as exigências legais estabelecidas pelas leis, regulamentos e normas ambientais vigentes. Existem diversas modalidades de auditoria de conformidade legal ambiental. O presente artigo busca explorar em profundidade os principais aspectos relacionados à auditoria de conformidade legal ambiental, abordando seus conceitos, objetivos, métodos de aplicação, desafios práticos e importância estratégica no contexto atual em relação aos processos de auditoria de conformidade legal pertinentes à norma NBR ABNT ISSO 14.001:2015, a Due Dilligence Ambiental e a Resolução CONAMA 306/2002. Embora seja uma ferramenta poderosa de controle, a auditoria de conformidade legal ambiental enfrenta desafios práticos, que podem comprometer a sua eficácia, se não forem devidamente geridos. Apesar da avaliação legal da ISO 14.001, a Due Diligence ambiental e a auditoria ambiental da Resolução CONAMA 306 compartilharem o objetivo comum de promover a conformidade ambiental, cada uma tem enfoques distintos e é aplicável em diferentes contextos. A ISO 14.001 foca em uma gestão contínua e interna, enquanto a Due Diligence ambiental é voltada para transações específicas e riscos ocultos. Já a auditoria da CONAMA 306 oferece uma visão mais ampla de conformidade e desempenho ambiental, com foco em grandes empreendimentos e fiscalização legal. Assim, cada abordagem apresenta vantagens e desafios específicos, sendo complementares em muitas situações empresariais, especialmente quando se trata de empresas que lidam com grandes impactos ambientais.

Palavras-chave: Compliance, Direito Ambiental, ESG

Abstract

Environmental legal compliance audits have established themselves as an essential tool in modern environmental management, being increasingly used by companies and organizations that seek to ensure the adequacy of their activities to environmental standards. The audit process involves a systematic assessment of an organization’s processes, products and activities, verifying whether they comply with the legal requirements applicable by current environmental laws, provisions and standards. There are several types of environmental legal compliance auditing. This article seeks to explore in depth the main aspects related to environmental legal compliance audits, addressing their concepts, objectives, application methods, practical challenges and strategic importance in the current context in relation to legal compliance audit processes relevant to the NBR ABNT standard ISO 14.001:2015, Environmental Due Diligence and CONAMA Resolution 306/2002. Despite it is a powerful control tool, environmental legal compliance auditing faces practical challenges, which can compromise its effectiveness if not properly managed. Although the legal assessment of ISO 14001, environmental Due Diligence and the environmental audit of CONAMA Resolution 306 share the common objective of promoting environmental compliance, each has different focuses and is applicable in different contexts. ISO 14001 focuses on continuous and internal management, while environmental Due Diligence is focused on specific transactions and hidden risks. The CONAMA 306 audit offers a broader view of compliance and environmental performance, focusing on large projects and legal inspection. Thus, each approach presents specific advantages and challenges, being complementary in many business situations, especially when it comes to companies that deal with major environmental impacts.

Keywords: Compliance, Environmental Law, ESG

1. Introdução

A auditoria de conformidade legal ambiental tem se consolidado como uma ferramenta essencial na gestão ambiental moderna, sendo cada vez mais utilizada por empresas e organizações que buscam garantir a adequação de suas atividades às normas ambientais. Com o aumento da pressão por sustentabilidade e responsabilidade socioambiental, tanto por parte do governo quanto da sociedade civil, o cumprimento da legislação ambiental tornou-se não apenas uma exigência legal, mas um imperativo ético e estratégico para garantir a continuidade e a legitimidade das operações corporativas (Segal, 2018).

Segundo Maltby (2005) o processo de auditoria envolve a avaliação sistemática de processos, produtos e atividades de uma organização, verificando se estes estão de acordo com as exigências legais estabelecidas pelas leis, regulamentos e normas ambientais vigentes. Este tipo de auditoria possibilita a identificação de não conformidades, a antecipação de riscos e a proposição de melhorias que podem evitar penalidades, reduzir impactos ambientais e, muitas vezes, otimizar processos produtivos (Biondi, Frey & Iraldo, 2000).

A auditoria de conformidade legal ambiental pode ser definida segundo Dutra (2006) como um processo sistemático, documentado e independente, projetado para obter e avaliar, de maneira objetiva, evidências que demonstrem se uma organização ou operação está em conformidade com a legislação ambiental. Ela envolve para Marwa, Salhi & Jarboui, (2020) a análise de uma série de documentos, entrevistas e inspeções no local para verificar a aderência às normas ambientais, incluindo leis federais, estaduais e municipais, assim como tratados e acordos internacionais, quando aplicáveis.

Essas auditorias são realizadas por auditores internos ou externos, com o intuito de garantir que todas as operações da organização estejam dentro dos parâmetros permitidos pela legislação ambiental (Segal, 2018). A conformidade pode abranger diferentes áreas, como controle de emissões atmosféricas, gestão de resíduos, uso racional de recursos hídricos, manejo de substâncias perigosas e proteção da biodiversidade (Marwa, Salhi & Jarboui, 2020).

Conforme Power (1997) os principais objetivos da auditoria de conformidade ambiental são: a) Avaliação do cumprimento legal; b) Identificação de não conformidades; c) Prevenção de riscos ambientais; d) Redução de custos operacionais; e) Melhoria da imagem e reputação da empresa; f) Promoção da sustentabilidade.

O processo de auditoria de conformidade ambiental segue metodologias rigorosas, divididas em diversas etapas que visam garantir a eficácia da avaliação (Maltby, 2005). As principais fases são: planejamento; execução; análise e avaliação; relatório; acompanhamento Power (1997)

A auditoria de conformidade legal ambiental tem um papel crucial não só no cumprimento das obrigações legais, mas também no fortalecimento da gestão ambiental de uma organização. Além de evitar multas, sanções e embargos por órgãos fiscalizadores, ela oferece outros benefícios estratégicos para a empresa, tais como: Melhoria contínua dos processos; Fortalecimento da imagem institucional; Redução de riscos legais (Dutra, 2006).

Existem diversas modalidades de auditoria de conformidade legal ambiental. O presente artigo busca explorar em profundidade os principais aspectos relacionados à auditoria de conformidade legal ambiental, abordando seus conceitos, objetivos, métodos de aplicação, desafios práticos e importância estratégica no contexto atual em relação aos processos de auditoria de conformidade legal pertinentes à norma NBR ABNT ISSO 14.001:2015, a Due Dilligence Ambiental e a Resolução CONAMA 306/2002.

O objetivo do trabalho é realizar uma análise comparativa das características comuns e das diferenças entre a avaliação legal da ISO 14.001, a Due Diligence ambiental e a auditoria ambiental conforme a Resolução CONAMA 306. Através desta comparação, busca-se entender como cada uma dessas abordagens contribui para a gestão ambiental e a conformidade legal nas organizações, destacando suas especificidades em termos de objetivos, escopo, periodicidade e metodologias empregadas. Além disso, o trabalho pretende identificar as implicações práticas de cada abordagem no contexto empresarial, bem como os benefícios e desafios enfrentados na sua implementação, visando proporcionar uma compreensão abrangente que possa auxiliar na escolha da abordagem mais adequada para diferentes tipos de organizações e setores.

1.1. Avaliação do Atendimento aos Requisitos Legais como Item da Norma ISO 14001

A sustentabilidade ambiental e a conformidade legal têm se tornado componentes centrais na gestão empresarial moderna, principalmente em virtude do crescente rigor nas legislações ambientais e da pressão da sociedade por práticas mais responsáveis. Nesse contexto, a ISO 14001 – Sistema de Gestão Ambiental (SGA) – tem se destacado como uma norma internacional de referência para organizações que buscam implementar, manter e melhorar seus sistemas de gestão ambiental, a fim de garantir o cumprimento dos requisitos legais e a redução dos impactos ambientais de suas atividades (Paz, 2023)

A avaliação do atendimento aos requisitos legais ambientais é uma das exigências fundamentais da ISO 14001. O processo de avaliação envolve a identificação, o monitoramento e a verificação contínua do cumprimento de leis, regulamentações e outras normas aplicáveis à organização. Esse processo visa garantir que as empresas estejam em conformidade com a legislação vigente e adotem uma abordagem sistemática para gerenciar seus compromissos legais (Constantino, 2017)

Edwards (2023) informa que a ISO 14001, publicada pela primeira vez em 1996 e revisada em 2015, estabelece os requisitos para um Sistema de Gestão Ambiental (SGA), que pode ser utilizado por qualquer organização, independentemente de seu porte ou setor de atuação. Seu objetivo é fornecer uma estrutura para que as empresas gerenciem suas responsabilidades ambientais de maneira sistemática, integrando as exigências ambientais às operações diárias e ao planejamento estratégico.

É baseada no ciclo PDCA (Plan-Do-Check-Act), o que reflete a sua natureza cíclica e contínua de melhoria. As empresas que adotam essa norma assumem o compromisso de identificar e gerenciar os aspectos ambientais de suas atividades, produtos e serviços, com o objetivo de minimizar os impactos negativos no meio ambiente (Souza, Silva & Gomes, 2020)

Um dos aspectos mais críticos da norma é a identificação e cumprimento dos requisitos legais aplicáveis, que é o foco deste estudo. A ISO 14001 requer que as organizações monitorem, revisem e mantenham evidências de conformidade legal em todas as suas operações, promovendo a responsabilidade e a integridade ambiental (Biondi, Frey & Iraldo, 2000).

O atendimento aos requisitos legais é um dos requisitos centrais da ISO 14001, sendo abordado especificamente na seção 6.1.3 da versão mais recente da norma, sob o título “Requisitos legais e outros requisitos”. Este ponto trata da identificação, acesso e avaliação da conformidade com as obrigações legais e outros requisitos subscritos pela organização (Edwards, 2023)

Segundo Edwards (2023) a avaliação dos requisitos legais é referenciada na seção 9.1.2 “Avaliar o atendimento aos requisitos legais e outros requisitos;.” implica em um processo sistemático e contínuo de verificação do cumprimento da legislação aplicável, que envolve as seguintes etapas:

- Identificação dos Requisitos Legais Aplicáveis: A primeira etapa envolve a identificação de todas as leis, regulamentos e normas ambientais que se aplicam às atividades, produtos e serviços da organização. Isso inclui a legislação em nível federal, estadual e municipal, bem como normas internacionais, quando aplicáveis. As obrigações legais podem variar significativamente conforme a localização geográfica, o setor de atuação e os produtos manipulados.

- Interpretação e Aplicação dos Requisitos: Após a identificação das leis e normas aplicáveis, é necessário interpretá-las corretamente e garantir sua aplicação adequada nos processos e operações da empresa. Essa interpretação deve ser feita de forma técnica e criteriosa, uma vez que a má interpretação pode gerar não conformidades.

- Atribuição de Responsabilidades: É crucial definir quem, dentro da organização, será responsável pelo monitoramento e pela verificação do cumprimento legal. Muitas vezes, isso envolve a criação de uma equipe especializada em conformidade legal ambiental, ou a designação de gestores e funcionários com conhecimento técnico sobre a legislação ambiental.

- Monitoramento e Avaliação Contínuos: A conformidade legal não é estática, pois as leis e regulamentos podem mudar, exigindo que as organizações realizem um monitoramento contínuo. Além disso, é fundamental realizar auditorias regulares para verificar se as operações estão em conformidade com a legislação atual e se as medidas corretivas estão sendo implementadas quando necessário.

- Documentação e Manutenção de Registros: A ISO 14001 exige que as organizações mantenham registros atualizados de todas as suas obrigações legais e do cumprimento destas. Isso inclui evidências documentais de que a legislação está sendo cumprida, como laudos, licenças e autorizações. A documentação é essencial para demonstrar conformidade em auditorias externas e internas.

- Avaliação de Desempenho e Melhorias: A partir da avaliação do cumprimento legal, a organização pode identificar áreas de melhoria e implementar ações corretivas e preventivas. O não cumprimento de obrigações legais pode resultar em sanções financeiras, danos à reputação e até mesmo em interrupção das atividades. Assim, a avaliação contínua do desempenho em relação às exigências legais é um dos pilares para a melhoria do SGA.

A avaliação sistemática do atendimento aos requisitos legais conforme Nawrocka, Brorson & Lindhqvist, (2009) traz uma série de benefícios para as organizações, tanto em termos de gestão ambiental quanto de desempenho empresarial:

- Redução de Riscos Legais: Ao garantir que todas as operações estão em conformidade com a legislação, a organização minimiza o risco de penalidades, multas e processos judiciais relacionados ao descumprimento das leis ambientais.

- Prevenção de Impactos Ambientais Negativos: O cumprimento das exigências legais ambientais ajuda a prevenir e mitigar os impactos ambientais negativos causados pelas atividades empresariais, contribuindo para a preservação dos recursos naturais e a proteção da saúde pública.

- Melhoria da Imagem Corporativa e Acesso a Novos Mercados: Organizações que demonstram conformidade legal e compromisso com a sustentabilidade ambiental tendem a ter uma imagem corporativa positiva, o que pode abrir portas para novos mercados e parcerias com clientes e investidores que priorizam práticas ambientalmente responsáveis.

- Eficiência Operacional e Redução de Custos: A avaliação do cumprimento legal pode revelar oportunidades de otimização de processos, redução de desperdícios e melhorias na gestão de recursos, o que, em última análise, pode levar à redução de custos operacionais.

- Aumento da Confiança de Partes Interessadas: Cumprir rigorosamente os requisitos legais ambientais aumenta a confiança de partes interessadas, como órgãos reguladores, comunidades locais, acionistas e investidores, fortalecendo a credibilidade da organização.

Vários setores da economia têm implementado a avaliação de conformidade legal como parte integrante de seus SGAs, especialmente em indústrias que possuem altos riscos ambientais, como a indústria química, o setor de mineração e o setor energético. Empresas multinacionais, por exemplo, enfrentam o desafio adicional de cumprir legislações ambientais em diferentes países, e utilizam a ISO 14001 como um padrão global para gerenciar e harmonizar suas práticas ambientais.

1.2. Auditoria de Due Diligence Ambiental

A crescente conscientização sobre os impactos ambientais e a responsabilidade socioambiental têm levado empresas e investidores a adotar práticas de gestão ambiental cada vez mais rigorosas. Nesse contexto, a auditoria de Due diligence ambiental desempenha um papel central no processo de avaliação de riscos ambientais associados a transações comerciais, como fusões, aquisições e parcerias. A Due diligence ambiental visa fornecer informações detalhadas sobre a conformidade ambiental de uma organização ou ativo, ajudando as partes envolvidas a tomar decisões informadas e evitar potenciais passivos ambientais (Corino, 2000).

Esse tipo de auditoria refere-se ao processo de investigação e avaliação de questões ambientais relacionadas a uma empresa, terreno ou atividade antes de uma transação comercial, com o objetivo de identificar e quantificar riscos e responsabilidades ambientais. O termo Due Diligence vem do inglês e significa “diligência devida”, ou seja, a prática de investigar diligentemente todas as questões pertinentes a uma transação. No contexto ambiental, isso envolve a análise de conformidade com leis, regulamentos e normas ambientais, bem como a identificação de possíveis passivos relacionados à poluição, resíduos, uso de recursos naturais e outros fatores ambientais (Harvey & Lusch, 1995)

A auditoria de Due diligence ambiental para Lima & Schilling-Vacaflor (2024) é comumente realizada durante processos de fusões e aquisições, venda de propriedades, investimentos em grandes projetos e até mesmo na entrada de empresas em novos mercados. Seu objetivo principal é fornecer uma visão clara dos riscos ambientais envolvidos, permitindo que as partes interessadas ajustem seus planos de ação, negociações e expectativas financeiras de acordo com os resultados da auditoria.

A realização de uma auditoria de Due Diligence ambiental é uma prática fundamental para a proteção contra riscos financeiros e legais associados a passivos ambientais. Empresas que negligenciam esse processo podem herdar problemas significativos, como contaminação de solo e água, poluição atmosférica, passivos relacionados à gestão inadequada de resíduos e a necessidade de implementar medidas corretivas custosas (Lima & Schilling Vacaflor, 2024). A auditoria de Due Diligence ambiental oferece uma série de benefícios, incluindo:

- Identificação de Passivos Ambientais: A auditoria permite identificar passivos ambientais ocultos, como contaminação do solo, ar ou água, presença de materiais perigosos, e a necessidade de remediação ou de adequação a regulamentações futuras. Esses passivos podem impactar significativamente o valor de uma propriedade ou empresa.

- Mitigação de Riscos Financeiros e Legais: Ao revelar potenciais problemas ambientais, a auditoria auxilia as partes envolvidas na transação a negociar cláusulas contratuais que protejam contra responsabilidades futuras. Sem essa avaliação, o comprador pode se tornar responsável por questões ambientais desconhecidas, resultando em multas, processos judiciais ou custos elevados de remediação.

- Conformidade com a Legislação Ambiental: A auditoria também verifica se a empresa ou ativo em questão está em conformidade com a legislação ambiental vigente. Isso é crucial para evitar sanções regulatórias e garantir que a operação esteja dentro dos parâmetros legais.

- Promoção da Responsabilidade Socioambiental: Realizar uma auditoria de Due Diligence ambiental demonstra o compromisso da empresa com práticas empresariais responsáveis e a proteção do meio ambiente. Esse tipo de conduta é valorizado por investidores, consumidores e a sociedade em geral, contribuindo para a construção de uma imagem corporativa positiva.

- Proteção do Valor do Investimento: Para investidores, a Due Diligence ambiental é uma ferramenta essencial para proteger o valor do investimento. Passivos ambientais não detectados podem reduzir o valor de mercado de um ativo, impactando negativamente o retorno sobre o investimento.

O processo de auditoria de Due Diligence ambiental é dividido em várias etapas, cada uma das quais desempenha um papel importante na identificação de riscos e oportunidades ambientais (Corino, 2000).Embora o processo possa variar dependendo da complexidade da transação e do tipo de ativo ou empresa, as etapas principais incluem:

- Revisão de Documentação: A primeira etapa da auditoria envolve a revisão de toda a documentação relacionada à conformidade ambiental da empresa ou propriedade. Isso inclui licenças ambientais, autorizações de operação, relatórios de inspeções, registros de multas ou sanções, relatórios de monitoramento de emissões, entre outros documentos relevantes. A análise documental visa entender o histórico de conformidade da empresa com a legislação ambiental e identificar quaisquer áreas de preocupação.

- Visitas ao Local e Inspeção Física: A inspeção física do local é uma etapa crucial para a identificação de problemas que podem não ser evidentes nos documentos. Os auditores ambientais realizam visitas para examinar instalações, áreas de armazenamento de resíduos, sistemas de tratamento de efluentes, equipamentos de controle de emissões e a própria integridade do solo e da água. As visitas também permitem que os auditores avaliem o cumprimento dos regulamentos in loco e identifiquem riscos potenciais, como o uso inadequado de produtos químicos perigosos ou a presença de materiais contaminantes.

- Entrevistas com Funcionários: Para obter uma visão mais clara das operações e práticas ambientais da empresa, os auditores geralmente realizam entrevistas com gestores e funcionários-chave. Essas entrevistas podem fornecer informações valiosas sobre práticas operacionais, problemas enfrentados no passado, conformidade com a legislação e o nível de conscientização ambiental dentro da organização.

- Análise de Legislação e Normas Aplicáveis: A auditoria de Due Diligence ambiental também envolve a análise da legislação aplicável ao ativo ou à empresa, considerando tanto as leis locais quanto as regulamentações internacionais, quando aplicáveis. Isso inclui regulamentos sobre poluição, gestão de resíduos, emissão de gases poluentes, uso de recursos naturais e proteção de ecossistemas.

- Elaboração de Relatório: Após a coleta e análise de todas as informações, os auditores elaboram um relatório detalhado que descreve as descobertas da auditoria, os potenciais riscos e passivos ambientais identificados, bem como recomendações para mitigação. O relatório é uma ferramenta fundamental para que as partes interessadas possam tomar decisões informadas sobre a transação.

- Negociação e Acordos: Com base nas descobertas da auditoria, as partes envolvidas na transação podem negociar ajustes nos termos do contrato de venda ou aquisição. Isso pode incluir a renegociação do preço de compra, a inclusão de cláusulas de proteção contra passivos ambientais futuros, ou a exigência de medidas corretivas antes da conclusão da transação.

O uso de auditorias de Due Diligence ambiental tem sido amplamente adotado em transações que envolvem setores de alto impacto ambiental, como o setor de mineração, o setor químico, o setor de petróleo e gás, e o setor imobiliário. Por exemplo, em uma fusão entre empresas do setor de petróleo, a Due Diligence ambiental pode identificar passivos associados a derramamentos de óleo, contaminação de solo e água, e práticas inadequadas de descarte de resíduos. A identificação desses problemas permite que as empresas envolvidas na transação ajustem o preço de venda ou desenvolvam planos de mitigação de risco (Lima & Schilling-Vacaflor, 2024).

Outro exemplo é a venda de terrenos industriais contaminados, nos quais a auditoria de Due Diligence ambiental desempenha um papel crucial na identificação de contaminação por substâncias perigosas. Essas informações são usadas para negociar quem será responsável pelos custos de remediação antes ou após a transação (Lima & Schilling-Vacaflor, 2024).

1.3. Auditoria Ambiental: Critérios da Resolução CONAMA 306

Como já foi citado, a auditoria ambiental é uma ferramenta essencial para a gestão ambiental, permitindo que empresas e organizações avaliem sua conformidade com leis, regulamentos e padrões ambientais. No Brasil, a Resolução CONAMA (Conselho Nacional do Meio Ambiente) nº 306, de 5 de julho de 2002, estabelece critérios e diretrizes para a realização de auditorias ambientais no país. O objetivo dessa norma é garantir que as auditorias ambientais sejam realizadas de forma sistemática, objetiva e imparcial, contribuindo para a melhoria contínua da gestão ambiental nas empresas e a prevenção de danos ao meio ambiente (Vilani, 2010).

No Brasil, as auditorias ambientais são uma exigência em determinados setores econômicos, especialmente aqueles que têm um grande impacto ambiental, como indústrias de grande porte, mineradoras, empresas do setor de petróleo e gás, entre outros.

De acordo com a Resolução CONAMA 306, a auditoria ambiental tem como principais objetivos: Verificar a conformidade das atividades com a legislação ambiental aplicável; Avaliar o desempenho ambiental de uma organização ou empreendimento; Identificar não conformidades e áreas de risco ambiental; Propor ações corretivas e preventivas para mitigar ou eliminar os impactos ambientais (Oliveira & Bailona, 2023).

A Resolução CONAMA nº 306 (BRASIL, 2002) estabelece diretrizes gerais para a realização de auditorias ambientais no Brasil. A resolução aplica-se principalmente a empreendimentos potencialmente poluidores, especialmente aqueles com um grande porte de produção ou que atuam em áreas sensíveis do ponto de vista ambiental. A norma define os requisitos para que as auditorias ambientais sejam eficazes, abordando aspectos como metodologia, documentação, etapas e responsabilidades envolvidas no processo de auditoria.

A resolução foi elaborada para garantir que as auditorias ambientais não sejam apenas uma formalidade, mas sim uma ferramenta estratégica para a gestão ambiental, contribuindo para a prevenção de danos ambientais e a melhoria do desempenho ambiental das Empresas (Oliveira & Bailona, 2020).

Entre os principais pontos abordados pela Resolução CONAMA 306, destacam se:

- Definição de Auditoria Ambiental: A resolução define auditoria ambiental como uma “avaliação sistemática, documentada, periódica e objetiva das práticas e procedimentos de uma empresa ou empreendimento, relacionados à sua conformidade com as normas e regulamentos ambientais aplicáveis”.

- Escopo da Auditoria: A auditoria deve abranger todas as áreas da empresa que possam gerar impactos ambientais significativos, como o uso de recursos naturais, a geração de resíduos, emissões atmosféricas, efluentes líquidos e impactos sobre a fauna e flora.

- Periodicidade: A resolução determina que as auditorias ambientais devem ser realizadas de forma periódica. A periodicidade pode variar de acordo com o tipo de atividade e o potencial de impacto ambiental da empresa.

- Relatórios de Auditoria: Os resultados da auditoria ambiental devem ser registrados em um relatório detalhado, que deve incluir as não conformidades encontradas, os riscos ambientais identificados e as recomendações para melhoria. Esse relatório deve ser disponibilizado aos órgãos ambientais competentes e, quando aplicável, ao público.

- Equipe Auditora: A resolução também estabelece critérios para a formação da equipe auditora, que deve ser composta por profissionais qualificados e imparciais, capazes de conduzir a auditoria com objetividade e precisão. A equipe auditora deve possuir conhecimentos técnicos adequados sobre a atividade auditada e sobre as legislações ambientais aplicáveis.

A Resolução CONAMA 306 estabelece um processo estruturado para a realização de auditorias ambientais. Esse processo é dividido em várias etapas, que devem ser seguidas de forma sistemática para garantir a efetividade da auditoria (Dutra, 2007). As principais etapas são:

- Planejamento da Auditoria: A fase de planejamento é essencial para garantir que a auditoria seja conduzida de forma eficiente e abrangente.

O planejamento envolve a definição dos objetivos da auditoria, a seleção da equipe auditora, a delimitação do escopo da auditoria (quais áreas e atividades serão auditadas) e o cronograma de atividades. Durante essa fase, a equipe auditora também deve revisar a documentação relacionada às atividades da empresa, como licenças ambientais, autorizações de operação, relatórios de monitoramento e registros de inspeções anteriores.

- Coleta de Dados: Após o planejamento, a equipe auditora inicia a fase de coleta de dados. Essa etapa envolve a realização de visitas ao local, entrevistas com funcionários, inspeção das instalações e análise de documentos. O objetivo é identificar potenciais não conformidades e riscos ambientais associados às atividades da empresa. A coleta de dados também pode incluir a realização de amostragens de solo, água e ar, para verificar a presença de poluentes ou substâncias perigosas.

- Avaliação e Análise de Dados: Após a coleta de dados, a equipe auditora realiza uma análise detalhada das informações obtidas, comparando-as com os requisitos legais e normativos aplicáveis. Durante essa fase, são identificadas as não conformidades (atividades que não estão em conformidade com a legislação) e as áreas de risco ambiental. A equipe auditora também avalia a eficácia das medidas de controle ambiental adotadas pela empresa e a existência de planos de emergência ambiental.

- Elaboração do Relatório de Auditoria: Uma vez concluída a análise dos dados, a equipe auditora elabora um relatório detalhado, que deve conter as seguintes informações: Descrição da atividade ou empreendimento auditado; Metodologia utilizada na auditoria; Identificação das não conformidades; Avaliação dos riscos ambientais; Recomendações para a correção das não conformidades e melhoria do desempenho ambiental. O relatório deve ser objetivo, claro e baseado em evidências documentais e nas inspeções realizadas.

- Apresentação dos Resultados e Ações Corretivas: Após a elaboração do relatório, os resultados da auditoria são apresentados à alta administração da empresa e aos órgãos ambientais competentes. A empresa auditada deve elaborar um plano de ação para corrigir as não conformidades identificadas e melhorar seu desempenho ambiental. Esse plano de ação deve ser acompanhado de prazos para a implementação das ações corretivas e preventivas.

- Monitoramento e Acompanhamento: A Resolução CONAMA 306 também destaca a importância do acompanhamento das ações corretivas. A equipe auditora ou a própria empresa deve monitorar a implementação das medidas recomendadas, para garantir que as não conformidades sejam corrigidas de forma eficaz e que o desempenho ambiental da organização melhore continuamente.

A realização de auditorias ambientais conforme a Resolução CONAMA 306 traz uma série de benefícios para as empresas, especialmente aquelas que operam em setores com elevado potencial de impacto ambiental (Amaral & Lima, 20). Entre os principais benefícios, destacam-se:

- Conformidade com a Legislação Ambiental: A auditoria ambiental ajuda as empresas a identificar áreas onde podem não estar cumprindo a legislação ambiental, permitindo que corrijam essas falhas antes de sofrerem sanções ou multas por parte dos órgãos reguladores.

- Redução de Riscos e Passivos Ambientais: Ao identificar riscos ambientais, a auditoria permite que as empresas adotem medidas preventivas, reduzindo a probabilidade de acidentes ambientais e os custos associados a sua remediação. Isso também minimiza o risco de passivos ambientais futuros.

- Melhoria da Imagem Corporativa: Empresas que realizam auditorias ambientais demonstram um compromisso com a sustentabilidade e a responsabilidade socioambiental. Isso pode melhorar a imagem da empresa perante investidores, consumidores e a sociedade em geral, além de fortalecer a relação com órgãos reguladores.

- Eficiência Operacional: A auditoria ambiental também pode revelar oportunidades para melhorar a eficiência operacional da empresa, como a redução do consumo de energia, água e materiais, e a diminuição da geração de resíduos e emissões. Isso pode resultar em economia de custos e aumento da competitividade.

- Preparação para Certificações Ambientais: A realização de auditorias ambientais conforme os critérios da Resolução CONAMA 306 podem preparar as empresas para obter certificações ambientais, como a ISO 14001, que exige a implementação de um sistema de gestão ambiental robusto.

2. Materiais e Métodos

Este estudo foi conduzido por meio de uma revisão de literatura integrativa, cujo objetivo é sintetizar e analisar criticamente os principais achados relacionados ao tema abordado. A revisão integrativa permite reunir estudos com diferentes abordagens metodológicas, o que amplia a compreensão do fenômeno estudado e facilita a identificação de lacunas de conhecimento.

A busca pelos artigos foi realizada na base de dado Google Scholar. A escolha dessa base se deu devido à sua relevância e abrangência internacional, garantindo o acesso a estudos atualizados e com impacto significativo na área. A pesquisa foi efetuada entre agosto e setembro de 2024.

As palavras-chave utilizadas na busca foram combinadas utilizando operadores booleanos (“AND” e “OR”) e incluíram os seguintes termos: “termo 1”, “termo 2”, e “termo 3”. Não foi estabelecido um recorte temporal para garantir que tanto estudos mais antigos quanto recentes fossem incluídos, proporcionando uma visão ampla do tema.

Os critérios de inclusão para a seleção dos artigos foram: artigos completos disponíveis gratuitamente nas bases consultadas; estudos publicados em português ou inglês; estudos que abordassem diretamente o tema em questão, tanto em termos teóricos quanto empíricos; artigos revisados por pares. Foram excluídos: estudos duplicados entre as bases de dados; artigos de opinião, editoriais, cartas ao editor e resumos de conferências; estudos que não apresentavam resultados ou discussões relevantes para o objetivo da revisão.

Os artigos, requisitos legais e livros selecionados foram lidos na e os dados extraídos incluíram as informações principais como autores, ano de publicação, local do estudo, tipo de metodologia utilizada, principais achados e limitações apontadas pelos autores. A síntese dos dados foi feita de maneira descritiva, agrupando estudos de acordo com temas emergentes ou metodologias similares.

Essas referências abrangem artigos tanto nacionais quanto internacionais e cobrem uma variedade de contextos relacionados à auditoria de conformidade legal, desde estudos de caso em setores específicos até revisões teóricas sobre a importância e os desafios dessa prática.

3. Resultados e Discussão

A gestão ambiental corporativa conta com diversas ferramentas que ajudam as empresas a identificar, mitigar e gerenciar os impactos ambientais de suas atividades. Entre essas ferramentas, destacam-se a avaliação legal da ISO 14.001, a Due Diligence ambiental e a auditoria ambiental conforme a Resolução CONAMA 306. Cada uma dessas práticas tem características específicas, mas todas compartilham o objetivo de promover a conformidade ambiental, a sustentabilidade e a minimização de riscos.

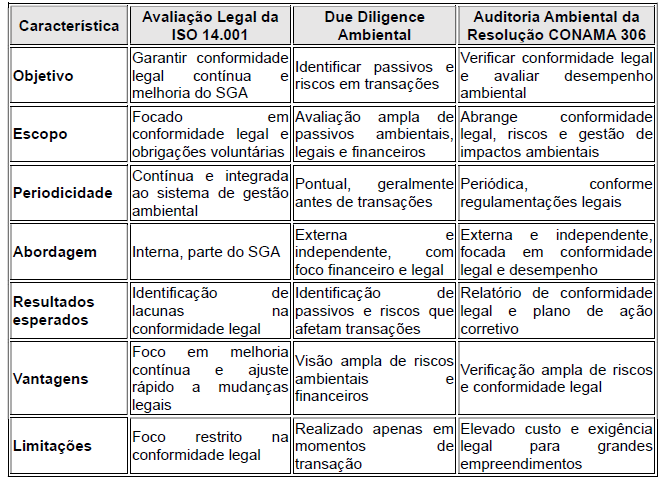

A seguir foi realizada uma análise crítica comparativa, abordando tanto as características comuns quanto as principais diferenças entre essas abordagens, considerando seu escopo, objetivos, periodicidade, abrangência e impactos para as organizações. A comparação das abordagens de auditoria de conformidade legal está disposta no Quadro 1.

Avaliação Legal da ISO 14.001

A ISO 14.001 é uma norma internacional de gestão ambiental que estabelece os requisitos para que uma organização desenvolva um sistema de gestão ambiental (SGA) eficaz. Um dos principais componentes da ISO 14.001 é a avaliação legal, que envolve a identificação e avaliação dos requisitos legais aplicáveis às atividades, produtos e serviços de uma organização, além da verificação da conformidade contínua com esses requisitos.

Características:

- Objetivo: A avaliação legal da ISO 14.001 visa garantir que a empresa esteja em conformidade com todas as exigências ambientais aplicáveis, sejam elas leis, regulamentos ou outras obrigações impostas por órgãos reguladores.

- Escopo: O escopo é limitado aos requisitos legais e obrigações voluntárias, como normas ou compromissos ambientais que a empresa tenha adotado.

- Periodicidade: A avaliação é contínua e integrada ao ciclo de melhoria contínua do sistema de gestão ambiental, sendo revisada conforme mudanças na legislação e nas atividades da empresa.

- Abordagem: A avaliação é feita de forma interna, como parte do monitoramento do desempenho do SGA.

- Resultados esperados: Identificação de lacunas de conformidade legal e adoção de medidas corretivas para assegurar o cumprimento das obrigações ambientais.

Vantagens:

- Foco na conformidade contínua: Permite que a empresa ajuste suas operações rapidamente em resposta a mudanças legais e ambientais.

- Integração com o SGA: A avaliação legal é parte do processo geral de gestão, promovendo a melhoria contínua do desempenho ambiental.

Limitações:

- Escopo restrito: Foca quase exclusivamente na conformidade legal, sem considerar uma visão mais ampla de riscos ambientais potenciais que podem não estar cobertos pela legislação.

Due Diligence Ambiental

A Due Diligence ambiental é um processo utilizado principalmente em fusões, aquisições, transações imobiliárias e investimentos, com o objetivo de identificar passivos e riscos ambientais associados a uma empresa ou ativo antes da conclusão de uma transação.

Características:

- Objetivo: Avaliar potenciais passivos ambientais, como contaminação de solo e água, emissões irregulares e falta de conformidade com requisitos ambientais, além de identificar o impacto financeiro desses riscos sobre a transação.

- Escopo: Abrange uma avaliação detalhada de conformidade legal, passivos ambientais futuros e históricos, e potenciais riscos financeiros.

- Periodicidade: Realizada pontualmente, geralmente antes de uma transação empresarial ou aquisição de um ativo. Não é uma prática contínua como a auditoria ou a avaliação legal da ISO 14.001.

- Abordagem: Envolve uma análise profunda, externa e independente da empresa ou ativo alvo da transação. Inclui a revisão de documentos, inspeções no local, análise de amostras ambientais e entrevistas com funcionários.

- Resultados esperados: Identificação de passivos ambientais ocultos que podem afetar o valor de uma transação ou exigir ações corretivas, além de garantir que o comprador esteja ciente dos riscos antes da aquisição.

Vantagens:

- Visão ampla de riscos: A Due Diligence ambiental considera tanto a conformidade legal quanto os passivos ocultos, oferecendo uma visão mais abrangente dos riscos ambientais.

- Proteção financeira: Ajuda a evitar que o comprador herde passivos ambientais que possam gerar custos elevados de remediação no futuro.

Limitações:

- Foco em transações específicas: A Due Diligence é conduzida apenas em momentos de transação e não é um processo contínuo ou focado em melhoria operacional.

- Custo elevado: Pode envolver custos elevados, dependendo da complexidade da auditoria e da necessidade de amostragens ou análises técnicas.

Auditoria Ambiental da Resolução CONAMA 306

A Resolução CONAMA 306 estabelece critérios para a realização de auditorias ambientais no Brasil, aplicando-se especialmente a empreendimentos com potencial de causar impactos ambientais significativos. A auditoria ambiental segundo essa norma é uma avaliação sistemática e periódica que busca verificar a conformidade das atividades de uma organização com a legislação ambiental e identificar áreas de risco.

Características:

- Objetivo: Verificar a conformidade legal, avaliar o desempenho ambiental e identificar potenciais riscos para prevenir danos ao meio ambiente.

- Escopo: A auditoria abrange todas as áreas da empresa com potencial de impacto ambiental, incluindo a gestão de resíduos, emissões, efluentes e uso de recursos naturais.

- Periodicidade: Deve ser realizada periodicamente, sendo obrigatória para empreendimentos de grande porte ou com alto potencial poluidor.

- Abordagem: A auditoria é conduzida por auditores externos e independentes, com uma análise detalhada das operações e instalações da empresa.

- Resultados esperados: Relatório detalhado com identificação de não conformidades, riscos e recomendações para mitigação, além da necessidade de elaboração de um plano de ação corretivo.

Vantagens:

- Ampla cobertura: A auditoria da CONAMA 306 aborda tanto a conformidade legal quanto o desempenho ambiental geral, incluindo a gestão de recursos e a prevenção de poluição.

- Obrigatoriedade: É uma exigência legal para diversos setores, o que aumenta sua relevância e eficácia na promoção da conformidade ambiental.

Limitações:

- Custo e complexidade: As auditorias exigem uma equipe técnica qualificada e podem ser dispendiosas, especialmente em empreendimentos de grande porte.

- Foco em grandes empresas: Pequenas e médias empresas, por não serem obrigadas a realizar auditorias ambientais frequentes, podem não se beneficiar diretamente dessa abordagem.

Quadro 1 – Comparação das Abordagens de Auditoria de Conformidade Legal

Fonte: Manfredini, 2024.

Embora seja uma ferramenta poderosa de controle, a auditoria de conformidade legal ambiental enfrenta desafios práticos, que podem comprometer a sua eficácia, se não forem devidamente geridos. Entre os principais desafios estão:

- Complexidade das legislações ambientais: As leis ambientais variam significativamente entre diferentes jurisdições (federal, estadual e municipal), o que pode dificultar o acompanhamento e a aplicação das normas. Além disso, a constante atualização dessas leis exige que as empresas mantenham-se sempre informadas e ajustem seus processos rapidamente.

- Capacitação da equipe auditora: A eficácia da auditoria depende diretamente da qualificação e experiência dos auditores. Uma equipe sem o devido conhecimento técnico ou das leis ambientais vigentes pode comprometer a precisão das avaliações.

- Recursos limitados: Pequenas e médias empresas, em especial, podem enfrentar dificuldades em destinar recursos humanos e financeiros adequados para a realização de auditorias, o que pode resultar em auditorias superficiais ou irregulares.

- Cultura organizacional: A implementação de uma cultura de conformidade ambiental dentro da organização é fundamental. Empresas que não promovem uma cultura de respeito ao meio ambiente podem enfrentar resistência interna na implementação de medidas corretivas.

4. Considerações Finais

A auditoria de conformidade legal ambiental é uma ferramenta vital para garantir que as empresas operem de forma responsável e dentro dos limites impostos pela legislação ambiental. Ao proporcionar uma visão clara dos riscos e das oportunidades de melhoria, essas auditorias promovem não apenas o cumprimento legal, mas também a sustentabilidade e a eficiência empresarial. Com o crescente rigor das exigências ambientais e a intensificação do debate sobre sustentabilidade, as auditorias ambientais tendem a ocupar um papel cada vez mais central nas estratégias empresariais.

Para tanto, é essencial que as organizações compreendam sua importância e invistam na qualificação de suas equipes e na adequação contínua de seus processos às demandas legais e ambientais.

Apesar da avaliação legal da ISO 14.001, a Due Diligence ambiental e a auditoria ambiental da Resolução CONAMA 306 compartilharem o objetivo comum de promover a conformidade ambiental, cada uma tem enfoques distintos e é aplicável em diferentes contextos. A ISO 14.001 foca em uma gestão contínua e interna, enquanto a Due Diligence ambiental é voltada para transações específicas e riscos ocultos. Já a auditoria da CONAMA 306 oferece uma visão mais ampla de conformidade e desempenho ambiental, com foco em grandes empreendimentos e fiscalização legal.

Assim, cada abordagem apresenta vantagens e desafios específicos, sendo complementares em muitas situações empresariais, especialmente quando se trata de empresas que lidam com grandes impactos ambientais.

Referências

AMARAL, Sérgio Pinto; LIMA, G. B. Use of Integrated HSE Audits and Legal Compliance Environmental Audits in the Brazilian Oil Industry. In: SPE International Conference and Exhibition on Health, Safety, Environment, and Sustainability. SPE, 2010. p. SPE-126751-MS.

BIONDI, Vittorio; FREY, Marco; IRALDO, Fabio. Environmental management systems and SMEs: motivations, opportunities and barriers related to EMAS and ISO 14001 implementation. Greener Management International, n. 29, p. 55-69, 2000.

CORINO, Carsten. Environmental due diligence. European Energy and Environmental Law Review, v. 9, n. 4, 2000.

CONSTANTINO, Tamiris Ferro. Avaliação das condicionantes de conformidade legal: estudo de caso: empresa de mineração de areia. 2017. http://200.18.15.28/bitstream/1/4738/1/Tamiris%20Ferro%20Constantino.pdf Acesso em 09/09/2024.

DUTRA, Leonardo Masseli; DE OLIVEIRA, Marcio J. Estefano. Auditoria de Conformidade Ambiental e Legal como Instrumento de Gestão na Indústria–um estudo de caso sobre Auditoria ambiental em uma refinaria de Petróleo. Revista Brasileira de Ciências Ambientais (RBCIAMB), n. 05, p. 34-39, 2006.

DUTRA, Leonardo Masseli. Environmental Audit of Legal Conformity in the Industry: a theory study about Brazilian legislation’s parameter. Revista Ciências Exatas, v. 13, n. 1, 2007.

EDWARDS, Antony John. ISO 14001 Environmental certification step by step: Revised Edition. Elsevier, 2003.

HARVEY, Michael G.; LUSCH, Robert F. Expanding the nature and scope of due diligence. Journal of Business Venturing, v. 10, n. 1, p. 5-21, 1995.

LIMA, Mairon G. Bastos; SCHILLING-VACAFLOR, Almut. Supply chain divergence challenges a ‘Brussels effect’ from Europe’s human rights and environmental due diligence laws. Global Policy, v. 15, n. 2, p. 260-275, 2024.

MARWA, Moalla; SALHI, Bassem; JARBOUI, Anis. Environmental audit and environmental disclosure quality. Scientific Annals of Economics and Business, v. 67, n. 1, p. 93-115, 2020.

MALTBY, Josephine. Environmental audit: theory and practices. Managerial auditing journal, v. 10, n. 8, p. 15-26, 1995.

NAWROCKA, Dagmara; BRORSON, Torbjörn; LINDHQVIST, Thomas. ISO 14001 in environmental supply chain practices. Journal of Cleaner Production, v. 17, n. 16, p. 1435-1443, 2009.

OLIVEIRA, Eduarda Souza de; BAILONA, Kriz Karolline Rodrigues. Auditoria ambiental: efeitos e impactos de sua aplicação compulsória no Brasil. 2023.

PAZ, Ricardo Daniel da. Implementação da norma ISO 14001: Caso de estudo Ambipombal. 2023. Tese de Doutorado.

POWER, Michael. Expertise and the construction of relevance: Accountants and environmental audit. Accounting, organizations and society, v. 22, n. 2, p. 123- 146, 1997.

RANGEL, Danilo; FONTOURA, Geraldo André Thurler. Qualificação do desempenho de empresas em relatórios de auditoria ambiental compulsória no estado do Rio de Janeiro. Sistemas & Gestão, v. 17, n. 3, 2022.

SEGAL, Robert Lee. Compliance ambiental na gestão empresarial: distinções e conexões entre compliance e auditoria de conformidade legal. REASU-Revista Eletrônica de Administração da Universidade Santa Úrsula, v. 3, n. 1, 2018.

TEIXEIRA, Celimar Azambuja; DE SOUZA, Janise Pereira. Análise da Certificação ISO 14001 para a Sustentabilidade e Conformidade da Legislação Ambiental. Revista Meio Ambiente e Sustentabilidade, v. 10, n. 5, p. 82-104, 2016.

VILANI, Rodrigo Machado. Aspectos Legais da auditoria ambiental. Revista Vianna Sapiens, v. 1, n. 2, p. 17-17, 2010.

1 Doutor (UNESP). Professor Substituto (UNESP), Sorocaba, São Paulo, Brasil, ORCID: https://orcid.org/0000-0003-1746-2896, fabio.manfredini@unesp.br;

2Graduando (FADI). Estudante (FADI), Sorocaba, São Paulo, Brasil, ORCID: https://orcid.org/0009-0004-1871-8149