ANALYSIS OF FINANCIAL STATEMENTS IN ORGANIZATIONS: APPLICATIONS TO DECISION MAKING

REGISTRO DOI: 10.5281/zenodo.10205106

Maira Cristina Pereira Monte1

Edfran Cruz Lopes2

RESUMO

O presente artigo evidencia a análise das demonstrações contábeis como meio de informações úteis para o processo de tomada de decisão. Também apresenta as demonstrações contábeis e como elas demostram as informações contidas nos relatórios contábeis. A finalidade do trabalho é expor que a contabilidade durante anos foi apenas vista como um instrumento para fornecer informações tributárias, mas hodiernamente ela é presenciada também como auxiliadora dos dirigentes no processo de decisões, gestão, planejamento, execução e controle. Por isso também essa revisão bibliográfica destaca a contabilidade gerencial e seu papel nas organizações, bem como os usuários das análises das demonstrações Contábeis. Sabe-se que as demonstrações contábeis além de demonstrar da situação atual de uma empresa, incorporam valores as informações das organizações, proporcionando a comparação dos elementos patrimoniais, apontando fatos ocorridos, seus lucros ou prejuízos. Com isso, os principais resultados deste artigo, giram em torno de cada uma das demonstrações, sendo informado a sua função, objetivo e a sua estrutura padrão. Por fim, conclui-se indispensáveis para os administradores tomarem decisões importantes os relatórios contábeis.

Palavras-chave: Elementos patrimoniais. Relatórios contábeis. Contabilidade gerencial. Tomada de decisão.

ABSTRACT

This article highlights the analysis of financial statements as a means of useful information for the decision-making process. It also presents the financial statements and how they demonstrate the information contained in the accounting reports. The purpose of the work is to expose that accounting for years was only seen as an instrument to provide tax information, but today it is also seen as an assistant to managers in the decision-making, management, planning, execution and control process. That is why this literature review also highlights management accounting and its role in organizations, as well as the users of financial statement analyses. It is known that financial statements, in addition to demonstrating the current situation of a company, incorporate values and information from organizations, providing a comparison of asset elements, pointing out events that occurred, their profits or losses. Therefore, the main results of this article revolve around each of the demonstrations, informing their function, objective and standard structure. Finally, it is concluded that accounting reports are essential for administrators to make important decisions.

Keywords: Heritage elements. Accounting reports. Management accounting and decision making.

1. INTRODUÇÃO

O principal escopo da contabilidade é propiciar informações financeiras sobre o patrimônio da organização, de modo a facilitar a tomada de decisão. Desse modo, evidencia-se a importância da análise das demonstrações contábeis, pois essas informações disponibilizadas são de interesse aos usuários: os bancos, para contratações de créditos, aos acionistas para o aumento dos investimentos ou a diminuição da participação no capital social integralizado, entre outros. Conforme Marion descreve (2009, p. 7):

“As operações a prazo de compra e venda de mercadorias entre empresas, os próprios gerentes (embora com enfoques diferentes em relação aos outros interessados), na avaliação da eficiência administrativa e na preocupação do desempenho de seus concorrentes, os funcionários, na expectativa de Centro Universitário Fametro – Especialização em Auditoria, Controladoria e Perícia Contábil. identificarem melhor a situação econômico-financeira, vêm consolidar a necessidade imperiosa da Análise das Demonstrações Contábeis.”

Braga (2009), por sua vez, diz que as demonstrações financeiras devem ser preparadas e apresentadas para usuários externos de uma maneira geral visando diversas finalidades distintas e necessidades diversas. “Têm, portanto, por objetivo, revelar, a todas as pessoas interessadas, as informações sobre o patrimônio e os resultados da empresa, a fim de possibilitar o conhecimento e a análise de sua situação patrimonial, econômica e financeira.” (BRAGA, 2009, p. 65).

As demonstrações devem ser elaboradas segundo a Estrutura Conceitual e neste artigo serão evidenciados ao longo dos resultados a posição patrimonial e financeira das empresas através do Balanço Patrimonial (BP), a apresentação do desempenho empresarial através da Demonstração do Resultado do Exercício (DRE) e Demonstração dos Fluxos de Caixa das empresas. Pode-se citar ainda dentro da NBC T 19.41 em conformidade com a Lei das Sociedades por Ações a utilização da Demonstração de Lucros ou Prejuízos Acumulados (DLPA) ou Demonstração das Mutações do Patrimônio Líquido (DMPL).

2. METODOLOGIA

A metodologia utilizada nesse trabalho consiste em uma revisão bibliográfica elaborada no período 12 de outubro à 21 de novembro de 2023 para extrair o máximo de entendimento sobre o tema que enfatiza o uso das demonstrações contábeis nas empresas baseada em livros e artigos da área, bem como, buscas de conhecimentos na rede nacional de computadores. Segundo Antônio Carlos Gil (2002) uma revisão bibliográfica é a leitura, a análise e a interpretação de material sobre determinado tema. Entre eles podemos citar livros, artigos, mimeografados ou fotocopiados, periódicos, imagens, manuscritos, mapas, entre outros.

Portanto, foi realizada uma busca de artigos nas bases da SciElo, lume e anpcont. Foram utilizados os termos demonstrações contábeis, auditoria, tomada de decisões e análise de demonstrações contábeis. Com esses termos foram encontrados diversos artigos e 6 foram escolhidos para este estudo, afim de contribuir com o tema abordado. Os artigos selecionados foram submetidos a uma primeira leitura, para que houvesse uma compreensão global dos estudos e em seguida, foi feita uma leitura

seletiva de extração dos conteúdos que se adequam aos objetivos deste estudo, leitura interpretativa e redação.

Após essa análise, foram definidos os temas mais relevantes para abordar nos seguintes resultados: O papel da Contabilidade nas organizações, os usuários das análises das demonstrações Contábeis, a análise das Demonstrações Contábeis e quais as principais usadas no processo da tomada de decisão.

3. RESULTADOS

3.1 O papel da contabilidade nas organizações

A contabilidade exerce um papel essencial para a tomada de decisão estratégica e para a avaliação do desempenho empresarial. Com a globalização, as empresas entenderam que manter registros precisos e atualizados das transações financeiras favorece o gerenciamento organizacional, permitindo que os gestores tenham acesso aos dados financeiros como: fluxo de caixa, balanço patrimonial e demonstrações de lucros e prejuízos. Com essas informações a contabilidade fornece clareza da realidade da empresa, contribuindo para uma tomada de decisão mais eficaz, impulsionando o crescimento e o sucesso da organização.

Além disso, a contabilidade é um instrumento para garantir a conformidade da empresa com as leis e regulamentos da Receita Federal. As entregas das obrigações acessórias dentro do prazo e as apurações corretas dos impostos devidos evitam a imposição de sanções e possíveis penalidades. Bem como, os relatórios financeiros em conformidade com as normas e os princípios contábeis proporcionam transparência e responsabilidade na divulgação das demonstrações contábeis.

3.2. Usuários das análises das demonstrações contábeis

A análise das demonstrações contábeis desperta o interesse de tais usuários: Os gestores que desejam transparência quanto ao desempenho organizacional diante das suas metas, bem como a sua capacidade de crescimento no mercado; Os sócios ou acionistas que querem saber o quanto a empresa é rentável para continuarem investindo; os credores que são os fornecedores, bancos e financiadoras que desejam saber o grau de liquidez para pagar pelo o que comprou ou tomou emprestado e o governo que tem o interesse nas empresas, tanto no sentido de arrecadação de tributos quanto na mensuração do desenvolvimento econômico da sociedade. Além dos citados, existe outros usuários das demonstrações contábeis como os funcionários, sindicatos, clientes, concorrentes e a própria sociedade, ou seja, todos que possuem interesses no desenvolvimento da empresa. Na opinião de Silva (1999, P. 71):

As demonstrações contábeis representam um canal de comunicação da empresa com diversos usuários internos e externos. Um relacionamento sério e transparente, com investidores, credores e demais interessados em conhecer a empresa, é parte do contexto que transcende a esfera contábil e fiscal e atinge uma dimensão ética. As empresas conscientes de seus papeis no relacionamento com acionistas, investidores e credores, fornecedores, clientes, governos e empregados têm procurado cada vez mais municiar esses interessados com informações que sejam facilitadoras de suas tomadas de decisão.

Portanto, as demonstrações contábeis é a forma mais acessível de ter conhecimento das informações financeiras das organizações. Os diversos usuários internos e externos dessas demonstrações as utilizam como ferramenta a tomada de decisão.

3.3. A análise das demonstrações contábeis

A Análise das Demonstrações Contábeis também é conhecida como Análise das Demonstrações Financeiras, ou ainda, Análise de Balanços, pois no seu surgimento, no século XIX, as empresas que desejassem adquirir crédito nos bancos, elaboravam o somente o Balanço Patrimonial. Conforme cita Marion (2010, p. 21): “E por se exigir, de início, apenas o Balanço para a Análise é que se introduz a expressão Análise de Balanços, que perdura até nossos dias”.

Por sua vez, Sá (1981, p.11) acrescente que “Analisar um balanço e as demonstrações contábeis é estudar cada parte de tais sistemas, decompondo, estabelecendo relações, para que se possam formar juízos parciais e globais sobre patrimônio e resultados.” E Franco (1992, p. 93) diz: “Analisar uma demonstração é decompô-la nas partes que a formam para melhor interpretação de seus componentes.” Sendo assim, com embasamento a essas citações, a análise é eficaz com a interpretação correta da comparação entre os elementos dos grupos ao qual fazem parte.

É essencial que se dissocie todas as partes analisadas para que se possa confrontá-las entre si, buscando a interpretação de cada grupo de contas analisado no conjunto. De acordo com Ludícibus (2009) conceitua análise das demonstrações contábeis como uma arte, pois apesar de existirem muitos cálculos já formalizados, não existe uma única maneira eficaz comprovada para relacionar os índices e obter um resultado preciso. Para Silva (2007, p. 4) pode-se conceituar a analise como:

[…] uma técnica que consiste na coleta de dados constantes nas respectivas demonstrações, com vistas à apuração de indicadores que permitem avaliar a capacidade de solvência (situação financeira), conhecer a estrutura patrimonial (situação patrimonial) e descobrir a potencialidade da entidade em gerar bons resultados (situação econômica).

Portanto, é importante conhecer quais as demonstrações contábeis suscetíveis de análise financeira.

3.4. As Demonstrações Contábeis

De acordo com o § 1º do artigo 176 da Lei 6.404/76, ao final de cada exercício social, as empresas devem apresentar as demonstrações contábeis. Na NBC (Norma Brasileira de Contabilidade) T 19.41, aprovada pela Resolução CFC (Conselho Federal de Contabilidade) nº. 1.25509, consta as seguintes mais utilizadas para uma análise financeira:

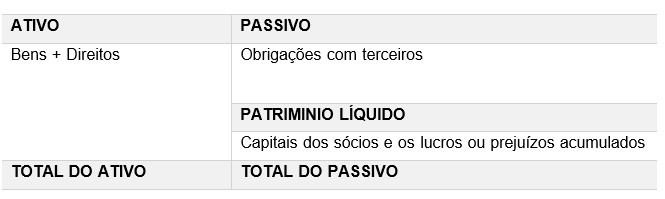

3.4.1 BALANÇO PATRIMONIAL

O Balanço Patrimonial demostra a situação clara patrimonial e das fontes de aplicações de recursos da empresa em dado exercício. São gerados após o registro de todas as movimentações financeiras, ou seja, seus bens, dívidas e lucros. Conforme Sá (p.1): “O balanço em Contabilidade é uma evidência de equilíbrio de elementos patrimoniais através de: causas, efeitos, tempo, espaço, qualidade e quantidade; ou seja, é uma demonstração gráfica dimensional de fatos patrimoniais.”

O Balanço é formado pela equação: ativo total é igual à soma do passivo e o Patrimônio Líquido. Para Ludícibus (2009), o ativo são todos os bens e direitos da empresa. O passivo são as obrigações com terceiros e Patrimônio Líquido representa os capitais dos sócios e os lucros ou prejuízos acumulados no decorrer dos exercícios. Para

Braga (2009), por sua vez, acrescenta que o ativo é agrupado em contas por ordem decrescente em grau de liquidez, ou seja, as que se transformam mais rapidamente em dinheiro e as contas do Passivo e Patrimônio Líquido em ordem decrescente de exigibilidade. O balanço patrimonial é obrigatório segundo as normas do CFC (Conselho Federal de Contabilidade) e aplicado sobre qualquer tipo de empresa. O Código Civil em seu artigo 1.179 também obriga as empresas a terem seus fatos registrados em cada exercício.

A tabela a seguir ilustra a estrutura básica do balaço patrimonial:

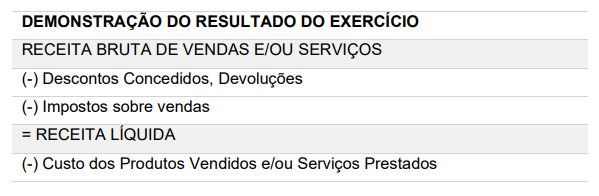

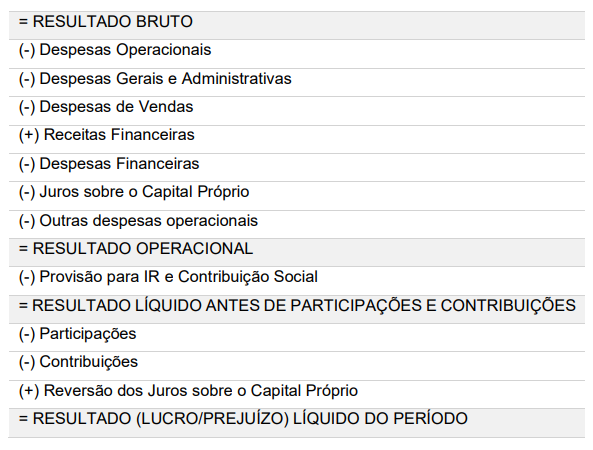

3.4.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

A Demonstração do Resultado do Exercício, segundo Matarazzo (2010), visa for- necer de forma estruturadas os resultados (lucro ou prejuízo) auferidos pela organização em um exercício social, os quais são encerradas e transferidas para as contas no patrimônio líquido. O resultado da DRE (Demonstração do resultado do exercício) é calculado pela equação das receitas menos os custos e despesas ocorrido o fato gerador, independentemente se tenham sido pagos ou recebidos. A DRE tem sua estruturada contidas no artigo 187 da Lei nº 6.404/1976. De acordo com Ribeiro (2009), a estrutura não é um modelo fixo, entretanto o dispositivo citado estabelece os grupos mínimos que esta demonstração contábil deve obedecer:

O inverso do Balanço Patrimonial, que demostra a situação da empresa no fim do exercício, a DRE mostra como foi que chegou a essa situação, normalmente o ano. Portanto, de acordo com Padoveze e Benedicto (2007), o Balanço Patrimonial e a DRE são os principais demonstrativos de análise, mas também existe outros relatórios que os complementam, logo, destaca-se a demonstração de mutações do patrimônio líquido, demonstração do fluxo de caixa, notas explicativas, entre outros.

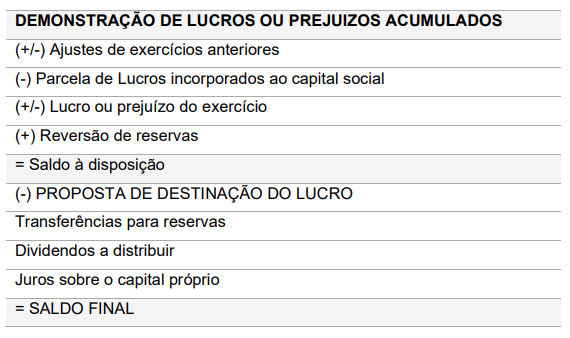

3.4.3 DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Segundo Ribeiro (2009) a demonstração de lucros e prejuízos acumulados evidencia o destino do lucro líquido apurado no final de cada exercício social, ou seja, se serão distribuídos aos sócios como distribuição de lucros de dividendos ou se serão aplicados na organização no formato de investimentos e melhorias. Conforme a NBC T 19.41 a DLPA apresenta: “[…] o resultado da entidade e as alterações nos lucros ou prejuízos acumulados para o período de divulgação”.

Sá cita (1981, p.13): “Para fins de análise esta demonstração contábil tem por objetivo oferecer subsídios ao estudo do comportamento das acumulações e destinos dos resultados.” Em concordância, MARION (2020) acrescenta que a DLPA (demonstração de lucros e prejuízos acumulados) aponta o lucro líquido apurado no DRE mostrando como esse lucro foi utilizado. Portanto, promove a integração com outros relatórios contábeis evidenciando clareza nas informações, nas quais os gestores podem tomar de base para suas decisões. Não há um modelo padrão para a estrutura da DLPA, mas Assaf Neto (2020) nos apresenta a seguinte:

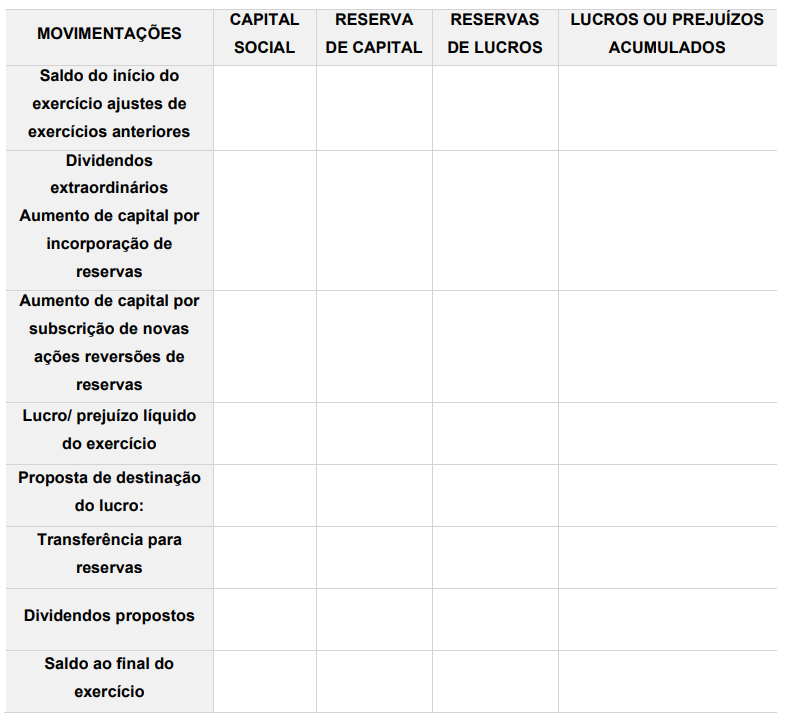

3.4.4 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

A demonstração das mutações do patrimônio líquido (DMPL) como o próprio nome da expressa, evidencia todas as movimentações ocorridas nas contas pertencentes ao patrimônio líquido. Ludícibus, Martins e Gelbcke (2006, p. 376) afirma:

“É de muita utilidade, pois fornece a movimentação ocorrida durante o exercício nas diversas contas componentes do Patrimônio Líquido; faz clara indicação do fluxo de uma conta para outra e indica a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o exercício.”

Complementa ainda Ludícibus (2009, p. 51): “[…] a DMPL é muito mais completa e abrangente que a DLPA. É consideravelmente relevante para as empresas que movimentam constantemente as contas do Patrimônio Líquido.” Então, conclui-se que se houve a elaboração da DMPL, não há a necessidade de se apresentar a DLPA, pois ela está incluída na DMPL.

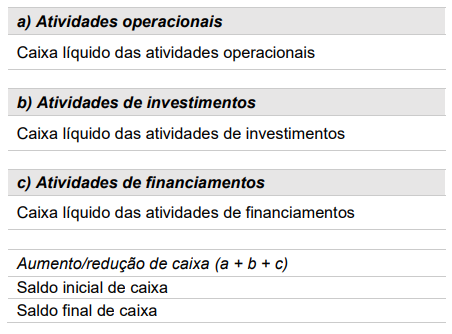

3.4.5 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

A Demonstração do Fluxo de Caixa (DFC) de acordo com o conceito de Ludícibus, Martins e Gelbcke (2006, p. 398): “O objetivo primário da Demonstração dos Fluxos de Caixa (DFC) é prover informações relevantes sobre os pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um determinado período.” Logo, a DFC expressa a capacidade financeira da organização em enobrecer seus deveres perante terceiros e dividendos e a posição de liquidez e solvência financeira operações atuais e futuras.

Conforme enfatiza Marion (2010, p. 52):

“A Demonstração dos Fluxos de Caixa (DFC) é um dos principais relatórios contábeis para fins gerenciais. No Brasil, com a modificação da Lei nº 6.404/76 pela Lei nº 11.638/07, tornou-se obrigatória para as companhias abertas e as de grande porte (as grandes Ltdas.).”

De acordo com o modelo padrão da demonstração de fluxo de caixa estabelecido pelo Pronunciamento Técnico CPC n. 03 esse demonstrativo pode ser elaborado por dois métodos diferentes: método direto (valores brutos) que precisa constar as contas que refletem as atividades operacionais (despesas, os custos de produção, as contas a receber e os pagamentos à vista), de investimento (aquisição de ativos que podem gerar frutos no futuro) e de financiamento (captação de recursos) e o método indireto (valores líquidos).

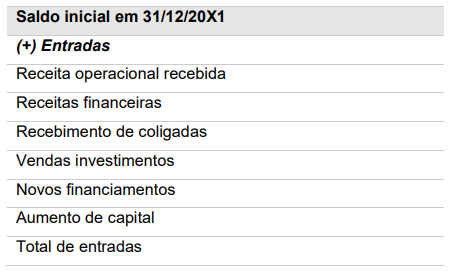

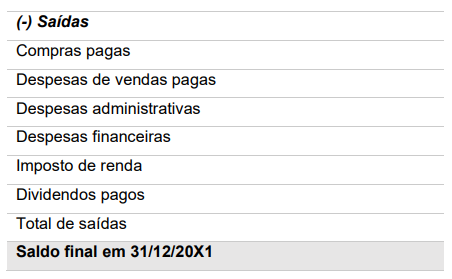

- DFC Método direto:

- DFC Método indireto:

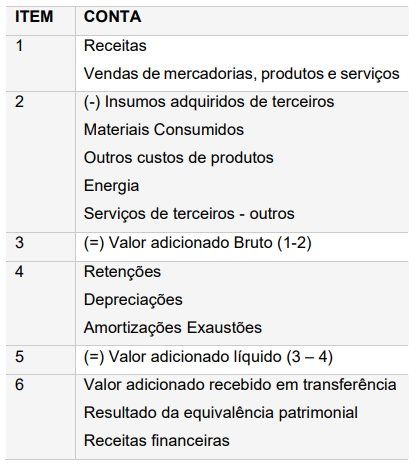

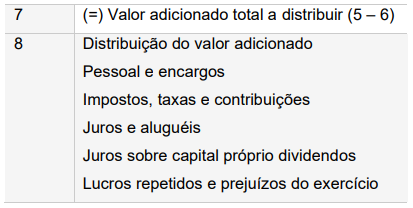

3.4.6 DEMONSTRAÇÃO DO VALOR ADICIONADO

A Demonstração do Valor Adicionado (DVA) o quanto foi gerado de riqueza pela empresa e como foi distribuída. Marion (2010, p. 57) fala que:

“A DVA evidencia quanto de riqueza uma empresa produziu, ou seja, quanto ela adicionou de valor a seus fatores de produção, e de que forma essa riqueza foi distribuída (entre empregados, governo, acionistas, financiadores de capital) e quanto ficou retido na empresa.”

A DVA teve a sua elaboração obrigadas para todas as companhias abertas com a Lei nº 11.638/07 que regula sua estrutura bem parecida com a DRE.

4. CONCLUSÃO

Este estudo evidenciou, por meio de uma revisão bibliográfica a importância das análises das demonstrações contábeis no processo de tomada de decisão gerencial nas empresas. Com isto, avaliando artigos e livros, pode-se esclarecer que pelas análises das demonstrações pode-se demostrar a situação da empresa, em peculiaridades operacionais, econômicos, patrimoniais e financeiros e direcionar qual decisão a ser tomada em determinada situação. As demonstrações contábeis fornecem informações para serem examinadas e em virtude disso a análise dessas demonstrações tem a intenção de evidenciar os pontos fortes e os pontos fracos do processo operacional e financeiro da empresa.

Ao longo desta pesquisa, explorou-se um melhor entendimento sobre as principais demonstrações financeiras e como cada uma colabora demonstrando os resultados obtidos da empresa. As demonstrações contábeis são instrumentos para as análises que consistem na decomposição, comparação e interpretação a fim de prestar contas sobre a real situação do patrimônio para os donos, diretores, gestores, acionistas, e de suas variações no decorrer de um período.

Além dos resultados apresentados, é importante destacar que elaboração das demonstrações contábeis, tem que obedecer aos requisitos expostos na Lei nº 6.404/1976. Com isto, a maiorias das empresas já se conscientizaram que a contabilidade é a ferramenta principal para fazer todo esse processo, pois uma sociedade que não tenha um ERP (sistema contábil) que possa lhe fornece essas informações necessárias, não terá de maneira correta, as demonstrações contábeis para entrega ao fisco, bem como para a intepretação através da análise. A informação correta é fator

decisivo para mante-se em operação perante as constantes mudanças no cenário econômico mundial. A contabilidade quando utilizada como geradora dessas informações, possui papel fundamental nesse processo de conscientização da importância da contabilidade. Os profissionais contábeis devem buscar por inovações constantemente na área contábil, já que o mercado exige cada vez mais agilidade nas informações e qualidade no informe dessas aos que necessitam. O contador deve estar atualizado com a legislação, fornecendo desse modo, informações pertinentes, contribuindo de maneira substancial para o seu crescimento.

5. REFERÊNCIAS

ASSAF NETO, A. Estrutura e Análise de Balanços – Um Enfoque Econômico-Financeiro. 12ª ed. São Paulo: Atlas, 2020.

RIBEIRO, Osni Moura. Estrutura e análise de balanços fácil. 8ª ed. São Paulo: Saraiva, 2009.

MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem gerencial. 7ª ed. São Paulo: Atlas, 2010.

MARION, José Carlos. Análise das demonstrações contábeis: contabilidade empresarial. 5ª ed. São Paulo: Atlas, 2010.

LUDÍCIBUS, Sergio de. Análise de balanços. 10ª ed. São Paulo: Atlas, 2009.

MARTINS, E. et. al. Análise Avançada das Demonstrações Contábeis: Uma Abordagem Crítica. 3ª ed. São Paulo: Atlas, 2020.

BRASIL. Lei no 6.404, de 15 de dezembro de 1976. Disponível em: https://ww.planalto.gov.br/ccivil_03/leis/l6404consol.htm. Acesso em: 18 de nov. 2023.

CPC. Comitê de pronunciamentos contábeis. Pronunciamento Técnico CPC 03: DEMONSTRAÇÃO DOS FLUXOS DE CAIXA. Disponível em: https://s3.sa-east-1.amazo naws.com/static.cpc.aatb.com.br/Documentos/183_CPC_03_R2_rev%2014.pdf.Acesso em 18 de nov.2023.

Maira Cristina Pereira Monte – Bacharel em Ciências Contábeis. Discente da Pós-Graduação em Auditoria, Controladoria e Perícia Contábil, mairamonte@outlook.com.br1

Edfran Cruz Lopes – Bacharel em Ciências Contábeis. Discente da Pós-Graduação em Auditoria, Controladoria e Perícia Contábil, edfrancruz@hotmail.com2