REGISTRO DOI: 10.69849/revistaft/cl10202507031333

Ana Beatriz Galvão

Bruna Eduarda da Silva Mota Camargo

Camila Palandi

Letícia Dantas Teles de Araújo

Laís Cristina Pereira da Silva

Nayara de Toledo Marcondes

Paula Fernanda Lopes

Orientador: Rodolfo Neves Rosa

Resumo

Este estudo apresenta uma análise financeira do Banco Itaú Unibanco com base em suas demonstrações contábeis referentes a 2023 e 2024. Tem por objetivo avaliar a saúde financeira e a estrutura de capital da instituição. Para isso, foram utilizadas metodologia documental, a partir dos relatórios anuais oficiais do banco, e revisão bibliográfica sobre indicadores financeiros. Foram calculados e examinados indicadores como o Índice de Endividamento (IE), o Índice de Composição do Endividamento (ICE) e o Grau de Alavancagem Operacional (GAO).

Os resultados mostram que o nível de endividamento da empresa se mantém baixo. O IE situou-se em cerca de 19,8% em 2023, subindo para aproximadamente 20,2% em 2024, demonstrando uma estrutura de capital conservadora com baixa dependência de recursos de terceiros. Já o ICE aumentou significativamente, saindo de cerca de 1,5% para 16,1%, o que indica maior concentração de dívidas de curto prazo em 2024 e acende um sinal de atenção para liquidez.

O GAO ficou em torno de 0,86 em 2023 e 0,85 em 2024, permanecendo abaixo de 1, o que sugere baixa sensibilidade do lucro operacional ao crescimento das vendas. Conclui-se que o Itaú Unibanco mantém boa saúde financeira geral, com forte base patrimonial e níveis moderados de endividamento, embora sua estrutura de capital seja fortemente apoiada em capital de terceiros e requeira cautela com o aumento das dívidas de curto prazo.

Palavras-chave: Análise financeira; Banco Itaú; Índice de Endividamento; Alavancagem Operacional; Demonstrações contábeis.

Abstract

This study provides a financial analysis of Banco Itaú Unibanco based on its accounting statements for 2023 and 2024. The main objective is to evaluate the financial health and capital structure of the institution. To that end, a documental methodology was employed, using official annual reports, along with a bibliographic review of financial indicators. Key metrics such as the Debt Ratio (IE), Debt Composition Index (ICE), and Degree of Operating Leverage (GAO) were calculated and examined. The results indicate that the bank’s debt level remained relatively low over the period.

The Debt Ratio was about 19.8% in 2023 and increased slightly to 20.2% in 2024, reflecting a conservative capital structure with limited reliance on third-party funds. In contrast, the ICE rose significantly from around 1.5% to 16.1%, signaling a higher concentration of short-term debt in 2024 and raising concerns about liquidity.

The GAO was approximately 0.86 in 2023 and 0.85 in 2024, staying below 1, which suggests that operational profit was not highly sensitive to sales growth. In summary, Itaú Unibanco maintained solid overall financial health with moderate indebtedness, although its capital structure is heavily based on third-party funding, requiring caution regarding the increase in short-term liabilities.

Keywords: Financial analysis; Itaú Bank; Debt Ratio; Operating Leverage; Financial statements.

Introdução

A análise financeira tem papel crucial no setor bancário, pois permite avaliar a solidez, a rentabilidade e os riscos envolvidos nas operações de instituições financeiras. Por meio da interpretação das demonstrações contábeis, gestores, investidores e órgãos reguladores podem monitorar a capacidade do banco de honrar suas obrigações, suportar perdas e continuar crescendo de forma sustentável. Esses indicadores servem ainda como parâmetros de comparação entre diferentes períodos e instituições, auxiliando na transparência e na tomada de decisão em um ambiente econômico cada vez mais competitivo.

O Itaú Unibanco se consolidou como uma das principais instituições financeiras da América Latina, sendo frequentemente analisado devido à sua relevância no cenário bancário. A empresa apresenta um perfil robusto, marcado por investimentos contínuos em tecnologia, forte presença digital e um modelo de atuação que inclui preocupações sociais, ambientais e patrimoniais. A relevância do Itaú no mercado financeiro nacional reforça a importância de entender seu desempenho financeiro.

Justifica-se, portanto, a análise detalhada das demonstrações contábeis do Itaú Unibanco. Estudar os indicadores financeiros da instituição contribui para compreender seu nível de endividamento, a estrutura de capital e a eficiência operacional. Essas informações são valiosas em um contexto de oscilações econômicas, taxas de juros flutuantes e demandas crescentes por estabilidade no setor bancário. Assim, a análise proposta neste trabalho não apenas ilumina a saúde financeira do Itaú Unibanco, mas também fornece subsídios para a análise do setor bancário como um todo.

1. Apresentação da empresa

Ao longo de 100 anos de história, após vivenciar profundas transformações econômicas e políticas e atuar em mercados com intensa concorrência local, enquanto acompanhou a crescente presença de grandes conglomerados globais no país, hoje, o Itaú Unibanco oferece uma vasta gama de serviços financeiros, incluindo contas correntes, investimentos, crédito, seguros e câmbio. Tornou-se uma das maiores instituições financeiras do Brasil e da América Latina, após a fusão entre o Banco Itaú e o Unibanco em 2008.

O modelo de negócios é focado em tecnologia e inovação, com presença digital crescente através de aplicativos e plataformas online, com soluções tecnológicas que proporcionam uma experiência mais ágil e eficiente aos clientes, tanto no ambiente físico quanto no digital. O compromisso com a qualidade no atendimento e a excelência nos serviços financeiros lhe garante destaque no setor bancário nacional e internacional.

Além disso, o Itaú Unibanco é reconhecido por sua atuação responsável, com iniciativas voltadas à sustentabilidade, integrando práticas responsáveis em suas operações e buscando gerar impactos positivos na sociedade, como apoio a iniciativas de projetos sociais, educação e apoio à cultura.

A empresa, conforme o Ranking Global 500 de 2023 da Brand Finance, é o maior banco privado brasileiro em valor de mercado e a marca mais valiosa da América Latina, com uma avaliação de US$ 8,7 bilhões.

Ao celebrar um século de conquistas, a empresa olha para o futuro com confiança, certa de que é Feita de Futuro, pela sua capacidade de adaptação, resistência à acomodação e abertura ao mundo e suas transformações contínuas.

Em resumo, o Itaú Unibanco se posiciona como um líder no setor bancário, oferecendo soluções financeiras completas e com foco em inovação, experiência do cliente e responsabilidade social.

2. Metodologia

A presente pesquisa visa realizar uma análise financeira do Itaú Unibanco, com base em dados extraídos de relatórios oficiais e de natureza qualitativa e quantitativa. Para isso, foram empregadas metodologias documental e bibliográfica, permitindo a coleta, organização e interpretação das informações disponibilizadas pela instituição.

Severino (2014, p. 45) ressalta que a pesquisa bibliográfica possibilita ao pesquisador compreender o estado da arte sobre o tema estudado, servindo de base para a definição do problema e para a escolha do método mais adequado.

Castro (1977, p. 89) destaca que, na pesquisa documental, é fundamental selecionar documentos que estejam diretamente ligados ao problema de pesquisa, garantindo a relevância e a confiabilidade das informações coletadas.

“A pesquisa documental consiste num intenso e amplo exame de diversos materiais que ainda não sofreram nenhum trabalho de análise, ou que podem ser reexaminados, buscando-se outras interpretações ou informações complementares, chamados de documentos” (SÁ-SILVA; ALMEIDA; GUINDANI, 2009, p. 3).

Segundo Prodanov e Freitas (2013, p. 54-55), a pesquisa bibliográfica se fundamenta principalmente em contribuições de diversos autores sobre determinado tema, enquanto a pesquisa documental utiliza materiais que ainda não foram analisados profundamente ou que podem ser reinterpretados conforme os objetivos do estudo.

Este artigo busca contribuir com o debate acadêmico na área de finanças, por meio da análise dos dados financeiros do Itaú Unibanco, para fundamentar os conceitos abordados e facilitar a compreensão da saúde financeira da instituição.

3. Missão, Visão e Valores.

3.1 Missão

Fornecer soluções, produtos e serviços financeiros e de seguros de forma ágil e competente, promovendo a mobilidade social, contribuindo para o desenvolvimento sustentável e estabelecendo um relacionamento duradouro com acionistas e clientes.

3.2 Visão

Ser o banco líder em performance sustentável e em satisfação de clientes.

3.3 Valores (Cultura Itubers):

- Ética Inquestionável: Compromisso em fazer sempre o que é certo, sem atalhos.

- Foco no Cliente: Dedicação em encantar e superar as expectativas dos clientes.

- Inovação: Busca constante por soluções que atendam às necessidades dos clientes.

- Simplicidade: Esforço para tornar processos e serviços mais simples e acessíveis.

- Aprendizado Contínuo: Valorização do aprendizado constante e adaptação às mudanças.

- Trabalho em Equipe: Confiança e colaboração para alcançar objetivos comuns.

- Diversidade e Inclusão: Valorização de diferentes perspectivas e expressão autêntica.

- Orientação para Resultados: Busca por objetivos ambiciosos com eficiência na execução.

Segundo Chiavenato (2014. p.58), a missão de uma empresa deve estar orientada para a definição clara do seu negócio e do seu público-alvo, especificando o que será oferecido, de que maneira será produzido e para quem se destina, a fim de guiar suas ações estratégicas.

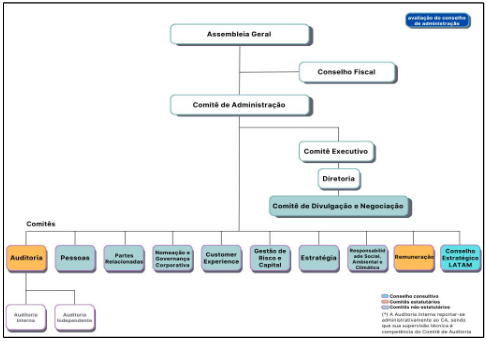

4. Organograma empresarial

O organograma empresarial é fundamental para compreender a estrutura e a hierarquia organizacional. No Itaú Unibanco, ele reflete a complexidade das operações e a divisão entre áreas de negócios, suporte e governança, que se baseia em princípios meritocráticos e colegiados, com foco em desempenho. A equipe é diversificada, altamente qualificada, com especializações distintas e experiência em múltiplos setores, o que contribui para a eficiência, agilidade nas decisões e a competitividade do banco no mercado financeiro.

Imagem 1 – Organograma empresarial

Fonte: Itaú Unibanco

5. Identificação e perfil da direção da empresa (CEO)

Milton Maluhy Filho é o atual CEO do Itaú Unibanco, posição que ocupa desde fevereiro de 2021. Ele ingressou no banco em 2002 e, ao longo de quase duas décadas, desempenhou diversas funções de liderança, incluindo a presidência da Redecard S.A. (atual Rede) entre 2012 e 2015, além de comandar o Itaú BBA. Sua experiência abrange áreas como internacional, produtos, operações, tesouraria e mesa de clientes. Também atuou como diretor comercial do Corporate and Investment Bank e liderou o CorpBanca no Chile.

Nascido em 1976, Milton Maluhy Filho assumiu a liderança do Itaú Unibanco e tem direcionado esforços significativos para a digitalização dos serviços e para o fortalecimento da experiência do cliente, com destaque para o uso estratégico de tecnologias emergentes como a inteligência artificial. Tendo como pontos chaves o foco na transformação digital, a cultura centrada no cliente, a gestão orientada a resultados e visão estratégica para crescimento sustentável.

Sob sua gestão, o Itaú Unibanco manteve sua posição de destaque no setor financeiro, registrando um lucro anual de R$ 30,8 bilhões em 2022 e uma carteira de crédito que ultrapassa R$ 1 trilhão, consolidando-se como o maior conglomerado financeiro do Hemisfério Sul.

Além de sua atuação profissional, Maluhy Filho é reconhecido por buscar constantemente adaptar o banco às demandas de um mercado altamente competitivo e em constante evolução.

6. Composição do capital social

O capital social do Itaú Unibanco é constituído por ações ordinárias e preferenciais, cuja estrutura pode ser alterada por deliberação do Conselho de Administração, conforme previsto no Estatuto Social da companhia.

Atualmente, o capital social integralizado do Itaú Unibanco é de R$ 124.063.060.190,00 (cento e vinte e quatro bilhões, sessenta e três milhões, sessenta mil e cento e noventa reais), após aumento aprovado em reunião do Conselho de Administração realizada em 5 de fevereiro de 2025.

Esse aumento, no valor de R$ 33.334.060.190,00 (trinta e três bilhões, trezentos e trinta e quatro milhões, sessenta mil e cento e noventa reais), foi realizado por meio da capitalização de valores registrados nas Reservas de Lucros, Reservas Estatutárias da companhia.

Como resultado dessa operação, foram emitidas 980.413.535 novas ações escriturais, sem valor nominal, sendo 495.829.036 ordinárias e 484.584.499 preferenciais. Essas ações foram atribuídas gratuitamente aos acionistas, a título de bonificação, na proporção de uma nova ação para cada dez ações anteriormente detidas, incluindo as ações mantidas em tesouraria.

6.1 Tipos de ações emitidas

O Itaú Unibanco realiza a emissão de ações ordinárias e preferenciais, que são negociadas na Bolsa de Valores de São Paulo (atualmente B3), e possui ações preferenciais que são comercializadas na Bolsa de Nova York (NYSE) na forma de ADRs, cada um equivalente a uma ação preferencial, em conformidade com as normas da NYSE e da SEC.

6.2 Características das ações

Imagem 2 – Tipos de ações

Fonte: Itaú Unibanco

7. Descrição da Composição Societária

O Itaú Unibanco possui uma estrutura acionária que garante seu controle nas mãos das famílias Moreira Salles e Egydio de Souza Aranha, mesmo com grande parte das ações disponíveis no mercado. A família Moreira Salles controla a Cia. E. Johnston de Participações, que detém 33,47% das ações ordinárias da IUPAR (Itaú Unibanco Participações). Já a Família Egydio de Souza Aranha tem participação majoritária na Itaúsa, com 63,52% das ações ordinárias e 17,86% das preferenciais.

A IUPAR é uma holding controlada em partes iguais pela Cia. E. Johnston de Participações e pela Itaúsa, e tem uma posição estratégica na estrutura acionária do banco, detendo 51,71% das ações ordinárias do Itaú Unibanco, o que lhe garante o controle da instituição.

Além disso, a Itaúsa, além de ser uma das controladoras da IUPAR, possui diretamente 39,21% das ações ordinárias e uma pequena fração das preferenciais do Itaú Unibanco.

Já a parte das ações negociadas no mercado (free float) representa 8,12% das ações ordinárias e 99,62% das ações preferenciais. Essa estrutura permite que o Itaú Unibanco continue sendo controlado pelas famílias fundadoras, ao mesmo tempo em que mantém uma grande base de investidores no mercado.

Imagem 3 – Composição societária

Fonte: Itaú Unibanco

8. Qual o ano do seu IPO?

IPO (Initial Public Offering), ou Oferta Pública Inicial, é o processo pelo qual uma empresa privada passa a vender suas ações ao público para ser listada em uma bolsa de valores. Com essa operação, a empresa capta recursos que entram em seu caixa e aumentam seu capital social, geralmente para financiar sua expansão, novos investimentos ou reduzir endividamento.

O Itaú Unibanco, uma das maiores instituições financeiras da América Latina, possui ações ordinárias e preferenciais negociadas na Bolsa de Valores de São Paulo desde 1944, atualmente denominada B3. Além disso, suas ações preferenciais também são negociadas na Bolsa de Nova York (NYSE) na forma de American Depositary Receipts (ADRs), desde 21 de fevereiro de 2002, em conformidade com as exigências da NYSE e da SEC, permitindo que investidores estrangeiros tenham acesso aos seus papéis.

As ADRs (American Depositary Receipts) são certificados que representam ações de empresas estrangeiras e são negociados nas bolsas de valores dos Estados Unidos, como a NYSE e a Nasdaq. Elas permitem que investidores americanos comprem ações de empresas de outros países sem precisar operar em bolsas estrangeiras.

9. Qual o Segmento Especial a empresa Itaú está cadastrada na bolsa de valores?

Itaú Unibanco está listado no Nível 1 da B3 (Brasil, Bolsa, Balcão). Esse nível garante que os investidores detentores de ações preferenciais (ITUB4) têm direito a tag along de 80% sobre o preço pago pelas ações do acionista controlador em caso de venda do controle acionário. A empresa também está no mercado fracionado (ITUB4F e ITUB3F).

• Nível 1:

As ações do Itaú Unibanco estão listadas no Nível 1, que oferece maior proteção aos acionistas, especialmente em situações de mudança de controle acionário.

10. Qual o percentual em Free Float (detalhado por tipo de ações (ON e PN))?

O free float representa o percentual de ações de uma empresa que está disponível para negociação no mercado, ou seja, aquelas que não estão nas mãos de acionistas controladores, administradores ou mantidas em tesouraria. Esse indicador é fundamental para avaliar a liquidez das ações, pois quanto maior o free float, maior é o volume de ações efetivamente negociadas.

De acordo com as informações mais recentes da B3, o percentual de ações em circulação (free float) do Itaú Unibanco é o seguinte:

- Ações Ordinárias (ITUB3): 8,12%

- Ações Preferenciais (ITUB4): 98,54%

Ou seja, a maior parte das ações preferenciais do Itaú está disponível para negociação no mercado, enquanto as ações ordinárias permanecem em grande parte sob controle dos acionistas majoritários.

11. Qual é a auditoria independente que atende/contratada atualmente a empresa?

Atualmente, a auditoria independente das demonstrações financeiras do Itaú Unibanco é conduzida pela PricewaterhouseCoopers Auditores Independentes Ltda. (PwC), uma das maiores empresas globais de auditoria e consultoria. A contratação da PwC reforça o compromisso do banco com a transparência e a conformidade com normas contábeis e regulatórias.

A supervisão das atividades da auditoria interna e externa é realizada pelo Comitê de Auditoria, que também recomenda ao Conselho de Administração a contratação e destituição dos auditores independentes.

Além disso, a política do Itaú Unibanco para a contratação de serviços de auditoria independente segue princípios internacionalmente aceitos para garantir a imparcialidade, incluindo:

- O auditor não deve auditar seu próprio trabalho.

- O auditor não deve exercer funções gerenciais no cliente.

- O auditor não deve promover os interesses do cliente.

O Itaú Unibanco também mantém uma área de Auditoria Interna, que se reporta administrativamente ao Conselho de Administração e é supervisionada tecnicamente pelo Comitê de Auditoria. Essa estrutura reforça o compromisso da instituição com a integridade e confiabilidade de suas demonstrações financeiras.

A auditoria independente é um dos pilares da governança corporativa de empresas de capital aberto, proporcionando segurança e transparência aos investidores e ao mercado financeiro como um todo. Além disso, as exigências da B3 e da CVM garantem que o processo de auditoria mantenha padrões elevados de independência e credibilidade, fortalecendo o ambiente de negócios no Brasil.

12. Situação atual da empresa, análise dos demonstrativos financeiros de até 2 anos históricos

A análise da atual situação do Itaú Unibanco S.A. é essencial para compreender não apenas a saúde financeira da maior instituição bancária privada do Brasil, mas também sua capacidade de gerar valor, cumprir obrigações e sustentar sua posição de liderança no setor. Ao examinar o desempenho financeiro do banco nos anos de 2023 e 2024, utilizando uma variedade de indicadores relevantes, como Lucro Líquido Recorrente, Retorno sobre o Patrimônio Líquido (ROE), Carteira de Crédito, Índice de Inadimplência, Provisão para Devedores Duvidosos (PDD), Receitas com Serviços.

As informações utilizadas foram extraídas de relatórios anuais oficiais do Itaú Unibanco e de fontes confiáveis do mercado, garantindo precisão e credibilidade na interpretação dos dados. A análise dessas demonstrações financeiras permitirá avaliar a eficiência operacional do banco, sua gestão de risco de crédito e sua estrutura de capital, oferecendo uma visão abrangente de sua performance e das estratégias adotadas nos últimos dois anos.

Entre os anos de 2023 e 2024, o Itaú Unibanco apresentou um desempenho financeiro sólido, refletindo a eficácia de suas estratégias operacionais e de gestão de riscos. Em 2023, o banco registrou um lucro líquido recorrente de R$ 35,6 bilhões, valor que subiu para R$ 41,4 bilhões em 2024, representando um crescimento de 16,2%. Esse aumento demonstra a capacidade da instituição de manter uma trajetória consistente de rentabilidade.

O Retorno sobre o Patrimônio Líquido (ROE), indicador que mede a rentabilidade em relação ao capital próprio dos acionistas, também apresentou melhora no período. Em 2023, o ROE foi de 21,0% e avançou para 22,2% em 2024, evidenciando o ganho de eficiência na geração de lucros a partir dos recursos próprios do banco.

Outro destaque foi a expansão da carteira de crédito total, que cresceu 15,5% em 2024, atingindo R$ 1,359 trilhão, frente aos R$ 1,176 trilhão de 2023. Esse crescimento reforça a intensificação das operações de crédito e a confiança do banco no mercado. Paralelamente, o índice de inadimplência para atrasos superiores a 90 dias apresentou uma melhora significativa, caindo de 2,8% em 2023 para 2,4% em 2024, o que reflete uma gestão mais eficaz do risco de crédito e uma carteira mais saudável.

As receitas provenientes de serviços e seguros também cresceram, totalizando R$ 54,8 bilhões em 2024, contra R$ 51,17 bilhões em 2023, um aumento de 7,2%. Esse resultado foi impulsionado principalmente pelo crescimento nas operações com cartões, banco de investimento e administração de recursos.

Por fim, a Provisão para Devedores Duvidosos (PDD) teve uma leve redução de 2,5%, passando de R$ 37,1 bilhões em 2023 para R$ 36,2 bilhões em 2024, indicando uma menor necessidade de provisionamento para perdas com inadimplência, em linha com a melhora na qualidade da carteira de crédito.

Esses resultados reforçam a robustez financeira do Itaú Unibanco e sua capacidade de adaptação frente aos desafios do ambiente econômico, mantendo-se como referência no setor bancário brasileiro.

Abaixo, iremos apresentar também os principais indicadores utilizados para análise financeira da empresa, como o Índice de Endividamento (IE), o Índice de Composição do Endividamento (ICE) e o Grau de Alavancagem Operacional (GAO).

12.1 Índice de Endividamento (IE) Capital Próprio e de Terceiros

O Índice de Endividamento (IE) avalia o grau de dependência da empresa em relação a recursos de terceiros, mostrando quanto de seu capital é financiado por dívidas. Segundo Assaf Neto (2012, p. 94), o IE evidencia a proporção de capital de terceiros na estrutura da empresa. Pode ser calculado pela razão entre passivo total e ativo total, ou entre passivo total e patrimônio líquido, sendo que valores mais altos indicam maior risco financeiro.

O Patrimônio Líquido (PL) representa os recursos próprios da empresa, incluindo capital social, reservas e lucros acumulados. No setor bancário, como no Itaú Unibanco, o PL indica a solidez financeira e é base para o cálculo de índices regulatórios. Os valores do PL do Itaú foram:

- 2023 – R$ 182.505.000,00

- 2024 – R$ 202.142.000,00

Os recursos externos no cálculo do IE correspondem ao capital de terceiros, registrado no passivo exigível, dividido entre passivo circulante (curto prazo, até 12 meses) e passivo não circulante (longo prazo). Esses incluem:

- Captações no mercado aberto (empréstimos de curtíssimo prazo com outras instituições);

- Aceites e emissão de títulos (como debêntures);

- Dívidas subordinadas, com maior risco e juros mais elevados.

Quadro 1 – Composição dos recursos externos

Fonte: Elaborado pelos autores.

Em 2023, a empresa apresentava um nível de endividamento bastante conservador. Com apenas 19,80% de capital de terceiros em relação ao total de recursos, o indicador refletia uma estrutura financeira sólida, com baixa dependência de empréstimos e financiamentos. Esse cenário sugere boa capacidade de autofinanciamento e menor exposição a riscos financeiros.

No ano seguinte, o IE subiu levemente para 20,17%. Embora o aumento seja pequeno, ele indica uma leve elevação na utilização de recursos de terceiros. Ainda assim, o índice permanece em um patamar baixo e saudável, demonstrando que a empresa continua com uma estrutura de capital conservadora e com boa margem de segurança frente às oscilações de mercado.

Quadro 2 – Índice de endividamento

Fonte: Elaborado pelos autores

12.2 Índice de composição do Endividamento (ICE) – Curto e Longo Prazos

O ICE – Índice de Composição do Endividamento é um indicador financeiro complementar ao Índice de Endividamento Geral. Ele foca na estrutura das dívidas da empresa, mostrando qual parte do endividamento total está concentrada no curto prazo.

A composição do endividamento em 2023 mostrava que a empresa praticamente não utilizava dívidas de curto prazo, com apenas 1,50% do total da dívida vencendo em até 12 meses. Isso indicava uma estrutura de passivos focada no longo prazo, o que é positivo do ponto de vista da gestão financeira, pois reduz pressões de liquidez e favorece o planejamento.

Em 2024, no entanto, houve uma mudança significativa: o ICE saltou para 16,05%, revelando um aumento expressivo no volume de dívidas de curto prazo. Esse comportamento pode sinalizar uma necessidade maior de capital de giro ou uma estratégia para aproveitar condições mais acessíveis de crédito no curto prazo.

Quadro 3 – Composição da dívida

Fonte: Elaborado pelos autores

12.3 Comparação entre 2023 e 2024 (IE e ICE):

O Índice de Endividamento (IE) apresentou uma leve alta, passando de 19,79% em 2023 para 20,17% em 2024. Apesar do aumento, o nível de endividamento continua baixo, indicando que a empresa ainda mantém uma estrutura financeira conservadora.

Já o Índice de Composição do Endividamento (ICE) teve um salto significativo, de 1,50% para 16,05%, mostrando que a empresa passou a concentrar uma parcela muito maior das dívidas no curto prazo em 2024. Essa mudança acende um sinal de alerta, pois pode comprometer a liquidez e indicar maior pressão sobre o caixa no curto prazo.

12.4 Grau de Alavancagem Operacional (GAO) – com base no balanço real da empresa

O Grau de Alavancagem Operacional (GAO) é um indicador que mensura a sensibilidade do lucro operacional (LAJIR) frente às variações nas vendas. Ele está relacionado à estrutura de custos da empresa, especialmente à proporção entre custos fixos e variáveis. Quanto maior o GAO, mais sensível será o resultado operacional a alterações na receita, indicando maior risco e potencial de retorno

Quadro 4 – Estrutura de custos

Fonte: Elaborado pelos autores.

De acordo com Assaf Neto (2012, p. 225), o Grau de Alavancagem Operacional (GAO) é definido como uma “medida da sensibilidade do lucro operacional a alterações nas vendas, sendo fortemente influenciado pelo nível de custos fixos operacionais da empresa.”

Quadro 5 – Índice do GAO

Fonte: Elaborado pelos autores.

Em 2023, o Grau de Alavancagem Operacional (GAO) do Itaú Unibanco foi de aproximadamente 0,86. Como o valor está inferior a 1, isso indica que a empresa teve baixa sensibilidade do lucro operacional em relação ao aumento das vendas. O crescimento da receita teve pouco impacto sobre o lucro, o que sugere uma estrutura de custos menos favorável à alavancagem operacional.

Em 2024, o GAO foi de aproximadamente 0,85, mantendo-se muito próximo ao valor do ano anterior. Assim como em 2023, o índice permaneceu abaixo de 1, reforçando que a empresa ainda apresenta pouca capacidade de transformar crescimento de receita em aumento proporcional no lucro operacional, especialmente por conta do crescimento dos custos variáveis e fixos.

Comparando os dois anos, houve uma leve redução no GAO de 0,86 para 0,85. Essa variação, embora pequena, reforça uma tendência de queda na eficiência operacional. O índice inferior a 1 em ambos os anos indica que o Itaú Unibanco não conseguiu se beneficiar da alavancagem operacional, o que pode ser reflexo de uma estrutura de custos elevada ou de margens comprimidas.

13. Perfil do Endividamento

O Banco Itaú adota uma estratégia diversificada de captação de recursos, combinando fontes nacionais e internacionais, o que lhe garante flexibilidade na gestão do endividamento e capacidade de adaptação ao mercado. Dentre os principais instrumentos utilizados estão os Certificados de Depósito Bancário (CDBs), amplamente aplicados por investidores como forma de renda fixa. Também se destacam os depósitos de clientes e a emissão de debêntures, que permitem captar recursos diretamente com investidores, reduzindo custos financeiros e financiando projetos estratégicos.

No mercado internacional, o banco emite títulos em moedas estrangeiras (como dólares e euros), o que possibilita acesso a juros mais baixos e fortalece sua atuação global. Para mitigar os riscos cambiais e de juros, o Itaú utiliza estratégias de hedge, que garantem maior segurança e estabilidade em contextos econômicos adversos.

Essa combinação de fontes contribui para um perfil de endividamento equilibrado, reforçando a competitividade e a capacidade de investimento da instituição. A análise do endividamento permite compreender a relação entre capital próprio e de terceiros, além dos prazos das obrigações, sendo o passivo dividido em curto (até 12 meses) e longo prazo (acima de 12 meses).

Entre os anos de 2023 e 2024, o Itaú Unibanco apresentou crescimento tanto no capital de terceiros quanto no capital próprio, refletindo a expansão de suas atividades financeiras.

Em 2023, o capital de terceiros somava R$ 225,8 bilhões. Em 2024, esse valor passou para R$ 255,6 bilhões, o que representa um crescimento de 13,2% em relação ao ano anterior.

O capital próprio (patrimônio líquido) também teve evolução positiva: passou de R$ 182,5 bilhões em 2023 para R$ 202,1 bilhões em 2024, registrando um aumento de 10,8% no período.

Esse crescimento proporcionalmente maior do capital de terceiros em relação ao capital próprio sugere uma leve intensificação na dependência de recursos externos para financiar as operações, embora o banco mantenha uma estrutura sólida e equilibrada entre financiamento próprio e de terceiros. Isso reforça a capacidade do Itaú Unibanco de expandir suas atividades com suporte patrimonial consistente, sem comprometer sua saúde financeira.

Quadro 6 – Capital próprio e terceiros

Fonte: Elaborado pelos autores.

14. Análise Horizontal e Vertical dos principais indicadores empresariais

Comparando os valores de 2023 e 2024 podemos avaliar a evolução dos indicadores ao longo desse período.

- Análise Horizontal

“Análise Horizontal da seguinte forma: Tem por objetivo demonstrar o crescimento ou queda ocorrida em itens que constituem as demonstrações contábeis em períodos consecutivos. A análise horizontal compara percentuais ao longo de períodos, ao passo que a análise vertical comparados dentro de um período. Esta comparação é feita olhando-se horizontalmente ao longo dos anos nas demonstrações financeiras e nos indicadores. Blatt (2001, p.60)

Com base na variação entre o percentual de 2023 para 2023, pode se notar que. Em 2024, os ativos do Itaú Unibanco registraram um crescimento de 12,10% em comparação com o ano anterior, refletindo um aumento no volume de recursos administrados pela instituição. Esse avanço foi acompanhado por uma elevação proporcional no passivo total, o que indica um equilíbrio entre o crescimento do patrimônio e das obrigações.

A redução de 11,56% no índice de endividamento entre 2023 e 2024 sugere uma diminuição relativa na dependência de capital de terceiros, o que pode indicar maior capacidade de autofinanciamento por parte do banco. A variação acentuada no ICE, que passou de um percentual reduzido para praticamente zero, indica que houve redução significativa das dívidas de curto prazo, o que pode contribuir para uma melhora na liquidez da instituição. Já o Grau de Alavancagem Operacional (GAO) apresentou variação positiva, o que mostra maior sensibilidade do lucro operacional frente a alterações nas receitas.

Já a Análise Vertical mostra a representatividade de cada indicador em relação ao Ativo Total de 2024.

- Análise Vertical

“O primeiro propósito da análise vertical (AV) é mostrar a participação relativa de cada item de uma demonstração contábil em relação a determinado referencial. No balanço, por exemplo, é comum determinarmos quanto por cento representa cada rubrica (e grupo de rubricas) em relação ao ativo total”. Silva (2006, p. 226)

Já na proporção em relação aos Ativos de 2024, nota-se que ele representa 100% da base de análise. O Passivo também equivale a 100%, indicando que os ativos são financiados integralmente pelo passivo. A análise vertical demonstra que o índice de endividamento representa uma fração mínima em relação ao total do ativo, o que reforça a sólida estrutura patrimonial do banco. A ausência significativa de dívidas de curto prazo também contribui para essa percepção de estabilidade. O impacto do grau de alavancagem operacional no conjunto dos ativos é praticamente nulo, evidenciando que a lucratividade operacional tem baixa influência sobre a estrutura patrimonial global.

15. Informações de mercado sobre a empresa importantes para os investidores

Em 2024, o Itaú Unibanco alcançou um lucro líquido de R$ 40,2 bilhões, estabelecendo um marco histórico entre as instituições financeiras listadas na bolsa de valores. Esse resultado colocou o banco em posição de destaque, ocupando a maioria das colocações no ranking dos maiores lucros do setor bancário.

Esse desempenho recorde se destaca não apenas em valores absolutos, mas também quando os resultados são ajustados pela inflação oficial do país, medida pelo IPCA, evidenciando um crescimento real significativo da lucratividade.

16. Identificação do valor da empresa de acordo com o valor de suas ações valor patrimonial

A avaliação do valor de uma empresa pode ser feita com base em diferentes métricas. Duas das principais são o Valor Patrimonial por Ação (VPA) e o Valor de Mercado (Market Capitalization). Além disso, a Relação Preço/Valor Patrimonial (P/VPA) é um indicador essencial para compreender a percepção do mercado sobre a companhia.

“O Valor Patrimonial por Ação (VPA) representa o valor contábil de uma empresa, ou seja, o valor do patrimônio líquido dividido pelo número de ações. Por outro lado, o Valor de Mercado ou Market Capitalization é o valor de mercado total da empresa, que é obtido multiplicando o preço de mercado de suas ações pelo número de ações em circulação. Enquanto o VPA reflete o valor contábil da empresa, o Market Cap reflete o valor atribuído ao negócio pelo mercado, que pode ser influenciado por uma série de fatores, incluindo expectativas futuras e percepções de risco.” DAMODARAN (2012, p. 45)

16.1 Valor Patrimonial por Ação (VPA)

O Valor Patrimonial por Ação (VPA) corresponde à divisão do patrimônio líquido total pelo número de ações em circulação, refletindo o valor contábil líquido atribuído a cada ação. Em 2024, o Itaú Unibanco apresentou crescimento consistente no VPA. No mês de junho, o indicador alcançou R$ 18,77, representando um incremento de 8,7% em relação ao valor de R$ 17,27 observado em junho de 2023. Ao final do exercício, o VPA atingiu R$ 20,57, evidenciando uma valorização patrimonial contínua.

16.2 Valor de Mercado (Market Capitalization)

O Valor de Mercado é determinado pela multiplicação do preço das ações pelo total de ações emitidas, refletindo a percepção dos investidores sobre o valor total da empresa. Considerando as aproximadamente 9,8 bilhões de ações emitidas pelo Itaú Unibanco e o preço de fechamento das ações preferenciais (ITUB4) em R$ 32,33 ao final de 2024, o valor de mercado da instituição foi estimado em cerca de R$ 317 bilhões. Em 26 de março de 2025, este valor elevou-se para aproximadamente R$ 327,7 bilhões, indicando continuidade na valorização dos papéis no início do novo exercício.

16.3 Relação Preço/Valor Patrimonial (P/VPA)

O índice P/VPA é utilizado para avaliar se uma ação está sendo negociada acima ou abaixo de seu valor contábil. Com base no preço das ações preferenciais (ITUB4) em 26 de março de 2025, que fechou em R$ 28,56, e considerando o VPA de R$ 18,77 registrado em junho de 2024, obteve-se um índice P/VPA de 1,52. Este resultado indica que o mercado atribui um valor cerca de 52% superior ao valor patrimonial por ação, evidenciando a confiança dos investidores na instituição.

17. Fatos relevantes ocorridos no ano exercício (último ano analisado)

Vemos o Itaú bem-posicionado para manter um crescimento sustentável e rentável em 2025, sustentado por cinco pilares principais: (i) crescimento projetado da carteira de crédito em torno de +8% a/a, com um mix mais equilibrado entre Pessoa Física (PF) e Pessoa Jurídica (PJ), favorecido pelo término do processo de de-risking da carteira de cartões em 2024, o que também deve melhorar a qualidade dos ativos; (ii) expansão do NII de clientes acompanhando o crescimento do crédito; (iii) controle rigoroso da inadimplência, permitindo que as provisões para devedores duvidosos (PDD) cresçam a um ritmo inferior ao da carteira; (iv) menor sensibilidade do NII Mercado à alta de juros, destacando-se frente a Bradesco e Santander, que podem enfrentar desafios nesse ciclo; e (v) estratégia eficaz de hedge do capital contra marcação a mercado de juros, conferindo estabilidade e solidez ao balanço e Basileia do banco.

18. Gráfico com a variação dos preços das ações (ON e/ou PN) no mesmo período de análise do balanço patrimonial. (último ano de análise)

O gráfico apresentado demonstra a evolução mensal dos preços das ações do Itaú Unibanco ao longo do ano de 2024, segmentadas em três categorias: ITUB3 (ações ordinárias), ITUB4 (ações preferenciais) e ITUB (representando possivelmente uma média ponderada ou um índice composto dos papéis do banco). A análise permite observar a oscilação dos valores de mercado das ações, refletindo tanto o desempenho da instituição quanto a percepção dos investidores diante do contexto econômico-financeiro.

Observa-se que os preços das ações apresentaram relativa estabilidade no primeiro semestre, com leves variações entre os meses. No entanto, a partir de julho, há um movimento mais acentuado de valorização, atingindo o ponto mais elevado em setembro de 2024. Nesse mês, os preços das ações alcançaram seus máximos no ano: ITUB3 foi cotada a R$ 31,99, ITUB4 a R$ 36,73 e ITUB a R$ 38,48. Esse pico pode estar relacionado à divulgação de resultados financeiros robustos no segundo semestre, expectativas positivas quanto à rentabilidade futura ou à percepção de maior solidez institucional por parte do mercado.

Após setembro, verifica-se uma leve retração nos preços, com tendência de queda gradual até dezembro. Ainda assim, os valores permanecem superiores aos observados no início do ano, o que sugere uma valorização acumulada ao longo do período, apesar das correções naturais de mercado nos últimos meses.

Destaca-se também que as ações preferenciais (ITUB4) mantiveram, consistentemente, valores superiores aos das ações ordinárias (ITUB3), comportamento esperado devido às vantagens associadas, como a prioridade no recebimento de dividendos. A estabilidade e valorização das ações reforçam a confiança do mercado na governança corporativa e nas perspectivas de desempenho do Itaú Unibanco.

Em suma, o gráfico revela um ano de desempenho positivo para os papéis do banco, marcado por uma trajetória de valorização progressiva até o terceiro trimestre, seguida por uma acomodação dos preços no último trimestre, sem comprometer o ganho acumulado no exercício de 2024.

Gráfico 1 – Variação do preço das ações.

Fonte: Elaborado pelos autores.

19. Pesquisar se a variação no preço das ações tem correlação com possíveis fatos relevantes.

A variação dos preços das ações do Itaú (ITUB4) demonstra correlação direta com a divulgação de fatos relevantes, como resultados financeiros e perspectivas estratégicas. Em fevereiro de 2025, por exemplo, o banco anunciou um lucro líquido de R$ 10,88 bilhões no quarto trimestre de 2024, um aumento de 15,8% em relação ao mesmo período do ano anterior, além de divulgar um programa de dividendos e recompra de ações no montante de R$ 18 bilhões. Apesar dos resultados expressivos, as ações recuaram 0,53% na sessão seguinte.

Conforme análises de mercado, essa queda foi influenciada pelo impacto negativo da alta das taxas de juros, que pressionou a margem financeira de mercado e criou um cenário desafiador para a concessão de crédito em 2025. Tal comportamento demonstra que, mesmo diante de lucros robustos, fatores macroeconômicos e de gestão de riscos exercem influência significativa na percepção dos investidores e na oscilação dos preços das ações.

20. Projeções dos indicadores empresariais da empresa

O desempenho do setor bancário brasileiro está fortemente correlacionado com a evolução do Produto Interno Bruto (PIB), que tem apresentado crescimento moderado, estimado entre 1,6% e 2,0% ao ano. Neste cenário, instituições como o Itaú Unibanco enfrentam desafios importantes, demandando estratégias flexíveis para manter a rentabilidade em um ambiente caracterizado por instabilidade econômica, elevação da inflação e aumento do endividamento público. Foram elaboradas projeções para os próximos três anos, com destaque para os seguintes indicadores:

PIB (Produto Interno Bruto): O Boletim Focus projeta crescimento econômico moderado, com variações anuais de 2,14% em 2025, 1,70% em 2026 e 2,00% em 2027. Esse ambiente restrito pode limitar a expansão da demanda por crédito e serviços financeiros. Desta forma, considerando o PIB do ano de 2024, conforme publicado pelo IBGE, o crescimento acumulado dos 4 trimestres fechou em 3,4% e somado as projeções das variações anuais temos para embasamento das nossas projeções os percentuais de 5,54% em 2025, 5,10% em 2026 e 5,40% em 2027.

- IPCA (Índice de Preços ao Consumidor Amplo): As expectativas para a inflação são de 5,65% em 2025, 4,50% em 2026 e 4,00% em 2027. Níveis elevados de inflação, especialmente em 2025, podem afetar o poder de compra dos consumidores e a rentabilidade das instituições financeiras.

- Inflação Geral: As projeções acompanham o IPCA, mantendo-se nos patamares anuais indicados. A persistência da inflação acima da meta do Banco Central poderá resultar em políticas monetárias mais restritivas, impactando as taxas de juros e o custo do crédito.

- Endividamento Público: A relação da dívida pública bruta em relação ao PIB deve aumentar, conforme projeções de 66,95% em 2025, 71,19% em 2026 e 74,10% em 2027. Esse crescimento do endividamento pode pressionar as taxas de juros e elevar os custos de financiamento, com impactos negativos para o setor bancário.

- Inovação e Digitalização: Trata-se de um fator positivo interno, especialmente relevante para grandes bancos como o Itaú. A digitalização aumenta a eficiência operacional, reduz custos, amplia o acesso aos serviços bancários e possibilita a personalização de produtos financeiros. Segundo a FEBRABAN (2023), os investimentos em tecnologia no setor bancário brasileiro atingiram R$ 35,5 bilhões em 2022, sendo um dos principais vetores de crescimento.

Para estimar o crescimento de uma instituição financeira no período de 2025 a 2027, adotou-se uma metodologia baseada em projeções macroeconômicas oficiais e em ponderações qualitativas que refletem os principais fatores que afetam o desempenho do setor bancário. A base utilizada foi o crescimento projetado do Produto Interno Bruto (PIB), com ajustes conforme variáveis como inflação, endividamento público e inovação tecnológica.

A metodologia consiste na aplicação de uma média ponderada, utilizando o crescimento do PIB como variável principal (peso de 75%) e correções baseadas em dois grupos de fatores: • Inflação e Endividamento Público: impacto negativo estimado em -10%;

- Inovação e Digitalização: impacto positivo estimado em +20%.

A fórmula adotada foi:

- Crescimento Ajustado = (PIB × 0,75) + (−0,10) + 0,20

20.1 Justificativa dos Pesos.

- PIB (Peso: 75%)

O PIB é a variável macroeconômica mais diretamente correlacionada ao desempenho bancário. Segundo o Banco Central do Brasil (2023), a atividade econômica influencia diretamente a demanda por crédito e a rentabilidade das instituições financeiras.

- Inflação e Endividamento Público (Peso: -10%)

A inflação elevada reduz o poder de compra dos consumidores e aumenta o risco de inadimplência. O aumento do endividamento público pressiona as taxas de juros e eleva os custos de captação dos bancos.

- Inovação e Digitalização (Peso: +20%)

A digitalização dos serviços bancários melhora a eficiência operacional, amplia o alcance dos serviços e reduz custos, sendo um vetor de crescimento relevante.

20.2 Resultados

A seguir, apresenta-se um quadro comparativo entre as projeções de crescimento do Produto Interno Bruto (PIB) para os anos de 2025 a 2027, conforme estimativas oficiais e as projeções realizadas pelos autores deste estudo.

Quadro 7 – Projeções do setor bancário

Fonte: Elaborado pelos autores

O gráfico a seguir ilustra a projeção e facilita a identificação das variações nas taxas de crescimento ao longo dos anos e evidencia as diferenças entre as projeções institucionais e aquelas formuladas com base na análise própria, oferecendo um panorama claro das expectativas econômicas futuras.

Gráfico 2 – Projeção de crescimento

Fonte: Elaborado pelos autores

20.3 Discussão.

A projeção revela uma expectativa de crescimento modesto, porém positivo, para instituições financeiras no Brasil, como o Itaú Unibanco. O ambiente econômico desafiador, com inflação ainda elevada e aumento do endividamento público, impõe limites ao crescimento. Entretanto, fatores internos, como a digitalização, favorecem a manutenção da rentabilidade e da competitividade.

21. Plano de Ação e Visão Estratégica – 2025 a 2027

Com base nas análises realizadas a partir das demonstrações contábeis do Itaú Unibanco dos anos de 2023 e 2024, desenvolveu-se um plano de ação com horizonte de três anos, abrangendo o período de 2025 a 2027. O objetivo central é propor estratégias de aprimoramento financeiro e operacional alinhadas ao contexto econômico projetado e aos desafios que o setor bancário nacional enfrentará. A proposta busca contribuir para o crescimento sustentável da instituição, preservando sua solidez patrimonial e fortalecendo sua posição de liderança no mercado.

Considerando as projeções econômicas para os próximos anos, o ambiente externo apresenta desafios relevantes: o Produto Interno Bruto (PIB) deverá crescer de forma moderada, entre 1,7% e 2,14% ao ano, enquanto a inflação permanece elevada, com estimativa de 5,65% já em 2025. Soma-se a isso a expectativa de crescimento da dívida pública brasileira, podendo alcançar 74% do PIB até 2027. Apesar dessas adversidades, a forte capacidade de adaptação do Itaú Unibanco, aliada a seu compromisso com a inovação e a eficiência operacional, permite a construção de uma estratégia prudente e bem fundamentada.

O plano proposto está estruturado em três eixos estratégicos principais: a otimização da liquidez e da estrutura de capital, a busca por maior eficiência operacional e a modernização dos mecanismos de captação financeira. No primeiro ano de execução, 2025, as ações devem se concentrar na reorganização da estrutura de endividamento, priorizando a renegociação de passivos com o objetivo de alongar prazos e reduzir a exposição a dívidas de curto prazo. Recomenda-se, também, a emissão de debêntures e o reforço do capital próprio, por meio da retenção de lucros, visando preservar os índices de endividamento em níveis saudáveis. O monitoramento da composição do endividamento torna-se essencial para reverter o aumento do Índice de Composição do Endividamento (ICE), que alcançou 16,05% em 2024. Simultaneamente, a implementação de metas de contenção de custos fixos contribuirá para a manutenção de uma estrutura operacional enxuta. Espera-se, com isso, que o ICE apresente recuo, que o Índice de Endividamento (IE) permaneça em patamar conservador e que o Grau de Alavancagem Operacional (GAO) comece a demonstrar elevação gradual.

No segundo ano do plano, 2026, as ações deverão se concentrar no aprimoramento da eficiência operacional e na expansão da carteira de crédito de forma segura. Para isso, propõe-se a automatização de processos em áreas como atendimento, compliance e concessão de crédito, bem como o investimento em inteligência artificial para análise de riscos. O incentivo ao uso de canais digitais e mobile banking também será essencial para ampliar o alcance da instituição e otimizar a experiência do cliente. Tais medidas visam melhorar o desempenho operacional, aumentar o GAO e refletir positivamente na margem do Retorno sobre o Patrimônio Líquido (ROE).

Por fim, o terceiro ano do plano, 2027, será voltado à consolidação dos avanços obtidos e ao fortalecimento da rentabilidade da instituição. A ampliação da captação via títulos externos, com a devida proteção cambial (hedge), em moedas como o dólar e o euro, representará uma importante frente para diversificação e redução de custos financeiros. Além disso, a segmentação da base de investidores e a personalização de produtos de renda fixa poderão contribuir para maior eficiência na alocação de recursos. A contínua melhoria da estrutura de custos, aliada à adoção de tecnologias preditivas na gestão de crédito, permitirá ganhos adicionais em rentabilidade e posicionamento estratégico, tanto no mercado nacional quanto internacional.

Em suma, o plano de melhorias proposto busca alinhar os objetivos estratégicos da instituição a um conjunto de ações pautadas pela solidez financeira, pela inovação tecnológica e pela gestão prudente dos riscos. Com medidas gradativas e bem direcionadas, acredita-se que o Itaú Unibanco poderá não apenas manter sua relevância no setor bancário, mas também expandir sua competitividade e rentabilidade de maneira sustentável ao longo dos próximos anos.

22. Considerações finais.

Diante da análise financeira referente ao Itaú Unibanco dos anos 2023 e 2024, pode se notar uma instituição sólida, com estrutura de capital conservadora, baixo índice de endividamento e significativa capacidade de geração de lucros. O desempenho consistente do banco nesse período se refletiu no crescimento do lucro líquido recorrente, na redução da inadimplência e na valorização do valor patrimonial por ação. No entanto, a elevação do Índice de Composição do Endividamento (ICE), de 1,5% para 16,05%, indica um movimento de concentração de dívidas no curto prazo que requer atenção da gestão para preservar a liquidez e evitar riscos financeiros adicionais.

O Grau de Alavancagem Operacional (GAO), que permaneceu abaixo de 1 tanto em 2023 (0,86) quanto em 2024 (0,85), evidencia que a estrutura de custos do banco ainda limita sua capacidade de transformar o crescimento da receita em aumento proporcional no lucro operacional. Esse comportamento sinaliza baixa alavancagem operacional e aponta para a necessidade de maior controle sobre os custos fixos e variáveis, a fim de aumentar a sensibilidade do lucro frente às variações nas receitas.

Nesse contexto, o plano de ação delineado para o período de 2025 a 2027 contempla medidas voltadas à modernização da estrutura de capital, otimização da eficiência operacional e adoção de tecnologias para gestão de custos. Tais estratégias visam não apenas a reversão da tendência de aumento do ICE, mas também a elevação gradual do GAO, contribuindo para que o banco aproveite melhor os ciclos de crescimento do mercado.

As projeções econômicas para os próximos anos indicam um ambiente desafiador, com crescimento modesto do PIB, inflação elevada e expansão da dívida pública. Apesar disso, fatores internos, como a digitalização dos serviços e os investimentos em inovação, devem atuar como vetores de sustentação da rentabilidade. A tendência esperada é de que, com a execução das medidas propostas, o Itaú Unibanco eleve sua eficiência operacional e melhore seu GAO, sinalizando maior capacidade de gerar lucros mesmo diante de adversidades econômicas.

Portanto, o alinhamento entre os indicadores financeiros, como IE, ICE e GAO, e a visão estratégica da instituição apontam para uma trajetória de crescimento sustentável, com base na solidez patrimonial, na gestão prudente do risco e na busca contínua por eficiência. O Itaú Unibanco se mostra preparado para enfrentar os desafios macroeconômicos e manter-se como referência de solidez e inovação no setor bancário nacional e internacional.

Referências

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômico-financeiro. 10. ed. São Paulo: Atlas, 2012.

B3. IPO: como nascem as ações negociadas na B3. Disponível em: https://borainvestir.b3.com.br/tipos-de-investimentos/ipo-como-nascem-as-acoes-negociadas-nab3/. Acesso em: 18 fev. 2025.

B3 – BOLSA, BALCÃO, BRASIL. Governança corporativa. 2023. Disponível em: https://www.b3.com.br. Acesso em: 18 fev. 2025.

B3 – BRASIL, Bolsa, Balcão. Cotações históricas do mercado à vista. São Paulo: B3, [s.d.]. Disponível em: https://www.b3.com.br/pt_br/market-data-e-indices/servicos-de-dados/marketdata/historico/mercado-a-vista/cotacoes-historicas/. Acesso em: 05 maio 2025.

BOLETIM NACIONAL. Confira as projeções do Boletim Focus. Boletim Nacional, 13 maio 2024. Disponível em: https://boletimnacional.com.br/economia/confira-as-projecoes-do-boletim-focus. Acesso em: 21 maio 2025.

BLATT, Adriano. Análises de balanços – estrutura e avaliação das demonstrações financeiras e contábeis. São Paulo: Makron, 2001.

CASTRO, Cláudio de Moura. A prática da pesquisa. São Paulo: McGraw-Hill, 1977.

CHIAVENATO, Idalberto. Planejamento Estratégico. 5. ed. São Paulo: Atlas, 2014. p. 58.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM). Instrução CVM nº 361, de 5 de março de 2002. Dispõe sobre Governança Corporativa e Direitos dos Acionistas. Disponível em: https://www.cvm.gov.br. Acesso em: 18 fev. 2025.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM). Auditoria Independente. 2023. Disponível em: https://www.gov.br/cvm/pt-br/assuntos/auditores-independentes. Acesso em: 18 fev. 2025.

DAMODARAN, Aswath. Avaliação de Empresas. Tradução de João Gilberto M. Silva. 4. ed. Rio de Janeiro: Elsevier, 2012. 45 p.

EINVESTIDOR. Itaú Unibanco (ITUB4) nomeia novo CEO. Disponível em: https://einvestidor.estadao.com.br/mercado/itau-unibanco-itub4-nomeia-novo-ceo/. Acesso em: 18 fev. 2025.

EINVESTIDOR. Itaú (ITUB4) aprova aumento de capital social de R$ 33 bilhões. Disponível em: https://einvestidor.estadao.com.br/ultimas/itau-itub4-aprova-aumento-capital-social-33-bilhoes/. Acesso em: 18 fev. 2025.

EINVESTIDOR. Itaú (ITUB4): análise de balanço do 4T24. Disponível em: https://einvestidor.estadao.com.br/mercado/itau-itub4-acoes-analise-balanco-4t24/. Acesso em: 1 maio 2025.

FUNDAMENTUS. Principais acionistas – ITUB4. Disponível em: https://www.fundamentus.com.br/principais_acionistas.php?papel=ITUB4&tipo=1. Acesso em: 18 fev. 2025.

FOLHA DE S. PAULO. Mercado eleva projeções do PIB, mas mantém inflação e juros, diz Focus. Folha de S.Paulo, São Paulo, 15 abr. 2025. Disponível em: https://www1.folha.uol.com.br/mercado/2025/04/mercado-eleva-projecoes-do-pib-mas-manteminflacao-e-juros-diz-focus.shtml. Acesso em: 21 maio 2025.

G1. Itaú Unibanco tem maior lucro da história dos bancos listados na bolsa, mostra levantamento. 6 fev. 2025. Disponível em: https://g1.globo.com/economia/noticia/2025/02/06/itau-unibanco-maiorlucro-da-historia-levantamento.ghtml. Acesso em: 1 maio 2025.

GENIAL INVESTIMENTOS. Análise de ações: Itaú (ITUB4). Disponível em: https://analisa.genialinvestimentos.com.br/acoes/itau/. Acesso em: 1 maio 2025.

INFO MONEY. Histórico de cotações das ações do Itaú Unibanco. [S.l.]: Info Money, [s.d.]. Disponível em: https://www.infomoney.com.br/cotacoes/b3/acao/itau-unibancoitub3/historico/?utm_source=chatgpt.com. Acesso em: 05 maio 2025.

INVESTIDOR10. ITUB4 – Banco Itaú Unibanco – Resultados, Dividendos, Cotação e Indicadores. Disponível em: https://www.investidor10.com.br. Acesso em: 18 fev. 2025.

INVESTIDOR 10. Boletim Focus: projeção para inflação dispara para 5,50% em 2025. Investidor 10, 10 jun. 2024. Disponível em: https://investidor10.com.br/noticias/boletim-focus-projecao-parainflacao-dispara-para-5-50-em-2025-110621/. Acesso em: 21 maio 2025.

INVESTNEWS. Milton Maluhy Filho: CEO do Itaú Unibanco. Disponível em: https://investnews.com.br/negocios/milton-maluhy-filho-ceo-do-itau-unibanco/. Acesso em: 18 fev. 2025.

INTELIGÊNCIA FINANCEIRA. Itaú Unibanco. Disponível em: https://inteligenciafinanceira.com.br/investimentos/itau-unibanco/. Acesso em: 18 fev. 2025.

INSTITUTO IDL. Boletim Focus: estimativas para 2025 e 2026 mostram alta na inflação. Instituto IDL, 15 abr. 2025. Disponível em: https://www.institutoidl.org.br/post/boletim-focus-estimativaspara-2025-e-2026-mostram-alta-na-infla%C3%A7%C3%A3o. Acesso em: 21 maio 2025.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Produto Interno Bruto – PIB. Disponível em: https://www.ibge.gov.br/explica/pib.php. Acesso em: 27 maio 2025.

ITAÚ UNIBANCO. Quem somos. Disponível em: https://www.itau.com.br/itaubba-pt/quem-somos. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Estrutura administrativa. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/estrutura-administrativa/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO HOLDING S.A. Histórico de cotações das ações preferenciais ITUB4. São Paulo: Itaú Unibanco RI, [s.d.]. Disponível em: https://www.itau.com.br/relacoes-com-investidores/itauunibanco/nossas-acoes/historico-de-cotacoes-itub4/. Acesso em: 05 maio 2025.

ITAÚ UNIBANCO HOLDING S.A. Relações com Investidores – Visão geral das ações. São Paulo: Itaú Unibanco RI, [s.d.]. Disponível em: https://www.itau.com.br/relacoes-com-investidores/itauunibanco/nossas-acoes/. Acesso em: 05 maio 2025.

ITAÚ UNIBANCO. Perfil corporativo. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/itau-unibanco/perfil-corporativo/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO HOLDING S.A. Histórico de Cotações – Itaú Unibanco. [S.l.]: Itaú Unibanco, [s.d.]. Disponível em: https://www.itau.com.br/relacoes-com-investidores/itau-unibanco/nossasacoes/historico-de-cotacoes/. Acesso em: 05 maio 2025.

ITAÚ UNIBANCO HOLDING S.A. Painel de Indicadores Interativo – Itaú Unibanco. [S.l.]: Itaú Unibanco, [s.d.]. Disponível em: https://www.itau.com.br/relacoes-com-investidores/resultados-erelatorios/painel-de-indicadores-interativo/. Acesso em: 05 maio 2025.

ITAÚ UNIBANCO. Ações, dividendos e JCP. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/itau-unibanco/nossas-acoes/acoes-dividendos-e-jcp/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Corporate governance. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/en/itau-unibanco/corporate-governance/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Perfil corporativo. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/itau-unibanco/perfil-corporativo/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Sustentabilidade. Disponível em: https://itau-sustentabilidade2022.mzcustomers.com/sustentabilidade/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Investimento social privado. Disponível em: https://www.itau.com.br/sustentabilidade/institucional/investimento-social-privado/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Estatuto social – Itaú Unibanco Holding S.A. Disponível em: https://www.itau.com.br/download-file/v2/d/42787847-4cf6-4461-94a5-40ed237dca33/23db8316a400-3cf4-4593-16fad04a8aaa?origin=1. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Ações, dividendos e JCP. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/itau-unibanco/nossas-acoes/acoes-dividendos-e-jcp/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Itaú 100 anos. Disponível em: https://www.itau.com.br. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Itaú Serviços: todos os serviços Itaú em um único lugar. Disponível em: https://www.itau.com.br. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO HOLDING S.A. Relatório da administração 2022. São Paulo, 2023. Disponível em: https://www.itau.com.br/relacoes-com-investidores/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO HOLDING S.A. Regulamento do Comitê de Auditoria. São Paulo, 2023. Disponível em: https://www.itau.com.br/relacoes-com-investidores/governanca/auditoria/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Disponível em: https://www.itau.com.br/download-file/v2/d/57561cbd-c4564e6d-b0f8-97d739129930/1410efa1-7785-40d4-9661-8981b7bfbd39?origin=2. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Perfil corporativo. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/itau-unibanco/perfil-corporativo/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Integridade. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/integridade/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Estrutura administrativa. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/estrutura-administrativa/. Acesso em: 18 fev. 2025.

ITAÚ UNIBANCO. Relatório anual integrado. Disponível em: https://www.itau.com.br/relacoes-cominvestidores/relatorio-anual-integrado/. Acesso em: 18 fev. 2025.

MONITOR DO MERCADO. Itaú bate novo recorde de lucro e prevê expansão da carteira em 2025. Disponível em: https://monitordomercado.com.br/noticias/211096-itau-bate-novo-recorde-de-lucroe-preve-expansao-da-carteira-em-2025/. Acesso em: 18 fev. 2025.

MONITOR DO MERCADO. Monitor do Mercado – Itaú Unibanco Holding S.A. [S.l.]: Monitor do Mercado, [s.d.]. Disponível em: https://empresas.monitordomercado.com.br/empresas/86-itauunibanco-holding-sa. Acesso em: 05 maio 2025.

MONITOR DO MERCADO. Monitor do Mercado – Dados Financeiros Anuais – Itaú Unibanco Holding S.A. [S.l.]: Monitor do Mercado, [s.d.]. Disponível em: https://empresas.monitordomercado.com.br/company/86/dfp. Acesso em: 05 maio 2025.

MONITOR DO MERCADO. Monitor do Mercado – Histórico de Cotações – Itaú Unibanco Holding S.A. [S.l.]: Monitor do Mercado, [s.d.]. Disponível em: https://empresas.monitordomercado.com.br/empresas/86-itau-unibanco-holding-sa/historico. Acesso em: 05 maio 2025.

MONITOR DO MERCADO. Monitor do Mercado – Painel de Indicadores Interativo – Itaú Unibanco Holding S.A. [S.l.]: Monitor do Mercado, [s.d.]. Disponível em: https://empresas.monitordomercado.com.br/empresas/86-itau-unibanco-holding-sa/painel. Acesso em: 05 maio 2025.

MONITOR DO MERCADO. Monitor do Mercado – Notícias sobre Itaú Unibanco Holding S.A. [S.l.]: Monitor do Mercado, [s.d.]. Disponível em: https://monitordomercado.com.br/noticias/empresas-eacoes/itau-unibanco-holding-sa. Acesso em: 05 maio 2025.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013. p. 54-55.

SÁ-SILVA, M.; ALMEIDA, M. E. B.; GUINDANI, M. A. Pesquisa documental: definição e características. 2009. p. 3.

SEVERINO, Antônio Joaquim. Metodologia do trabalho científico. 23. ed. São Paulo: Cortez, 2014.

SILVA, José Pereira da. Análise financeira das empresas. – 8.ed. – São Paulo: Atlas, 2006.

XP INVESTIMENTOS. Boletim Focus: projeções em alta para o PIB de 2025 | 26.05.2025. Disponível em: https://conteudos.xpi.com.br/economia/boletim-focus-projecoes-em-alta-para-o-pibde-2025-26-05-2025/. Acesso em: 27 maio 2025.

YAHOO FINANÇAS. Histórico de cotações da ação ITUB3. [S.l.]: Yahoo Finanças, [s.d.]. Disponível em: https://br.financas.yahoo.com/quote/ITUB3.SA/history/?utm_source=chatgpt.com. Acesso em: 05 maio 2025.