REGISTRO DOI: 10.5281/zenodo.7735021

Janeide Muniz Lobato de Freitas1

Chimene Kuhn Nobre2

RESUMO

Este trabalho objetiva analisar os critérios de pontuação adotados pelo Programa de Incentivo Tributário (PIT) do Governo do Estado de Rondônia junto às variáveis aplicadas para aferição dos pontos que culminam com o percentual de crédito presumido de 65% até 85% direcionado às microempresas (ME) e empresas de pequeno porte (EPP) contempladas pelo PIT. De modo a permitir se é possível propor aperfeiçoamento nas variáveis de pontuação atualmente vigentes no Programa e contribuir para melhoramento da gestão financeira das microempresas e empresas de pequeno porte. A revisão da literatura aborda questões ligadas ao tema e evidenciam leis que dão suporte à aplicação de tal política. Trata-se de uma pesquisa de natureza básica e fins descritivos, com abordagem qualitativa. Assim, foram realizados procedimentos de levantamentos bibliográficos, legislações e pesquisas documentais, utilizando-se de fontes primárias. Dentre as conclusões, sugere-se um possível ajuste na legislação para buscar formas de estabelecer pontuação, por porte de empresa, para a variável: quantitativo de empregados, o que a tornaria mais isonômica para pontuação.

PALAVRAS-CHAVE: Incentivo Tributário a Microempresas. Empresas de Pequeno Porte. Conselho de Desenvolvimento de Rondônia. Programa de Incentivo Tributário de Rondônia.

ABSTRACT

This work aims to analyze the scoring criteria adopted by the Tax Incentive Program (PIT) of the Government of the State of Rondônia together with the variables applied to measure the points that culminate in the percentage of presumed credit from 65% to 85% directed to microenterprises (ME) and small companies (EPP) contemplated by the PIT. In order to allow whether it is possible to propose improvements in the scoring variables currently in effect in the Program and contribute to improving the financial management of micro and small companies. The literature review addresses issues related to the theme and highlights laws that support the application of such a policy. This is a research of a basic nature and descriptive purposes, with a qualitative approach. Thus, procedures of bibliographic surveys, legislation and documentary research were carried out, using primary sources. Among the conclusions, a possible adjustment in legislation is suggested to seek ways to establish scores, by company size, for the variable: number of employees, which would make it more isonomic for scoring.

KEYWORDS: Tax Incentive for Microenterprises. Small Businesses. Rondônia Development Council. Rondônia Tax Incentive Program.

1 INTRODUÇÃO

Assim como as demais unidades federativas do país, Rondônia também busca alternativas para sanar os problemas vinculados à geração de emprego e renda no estado. Uma das possibilidades encontradas fora a formulação do Programa de Incentivo Tributário (PIT) direcionado às microempresas, às empresas de pequeno porte, às médias e às grandes empresas já instaladas ou que queiram se instalar em Rondônia.

Esse Programa foi criado pela Lei n° 1558, de 26 de dezembro de 2005 e regulamentado pelo Decreto nº 12.988, de 13 de julho de 2007, atualmente gerenciado pela Secretaria de Estado do Desenvolvimento Econômico (SEDEC). Para sua execução, são realizadas análises dos projetos enviados pelas empresas, em que por meio de um conjunto de variáveis, é possível classificá-las conforme sua pontuação e assim alocá-las para cada nível percentual de redução do ICMS.

No entanto, existem intercorrências que apontam possíveis erros nessas classificações, visto que algumas variáveis aparentam estar desconectadas com a realidade das microempresas e empresas de pequeno porte no estado, como exemplo, às ligadas ao número de funcionários e investimentos fixos realizados por essas.

Portanto, o objetivo da pesquisa é analisar as variáveis que servem como critérios de pontuação utilizados na classificação das empresas para o incentivo tributário.

Pretende-se assim, contribuir para criação de políticas públicas buscando a melhoria das condicionantes aplicadas para acesso ao benefício junto aos empresários, haja vista que na análise da legislação foram identificadas variáveis que podem ser adequadas, carecendo atenção dos gestores estaduais na busca de enquadrá-las aos diversos níveis de empresa de forma mais isonômica.

De modo a facilitar o entendimento, este ensaio está dividido em sete seções, incluindo esta introdução, seguida de material e métodos. Por conseguinte, a terceira seção traz uma visão prévia sobre tributo. A quarta descreve o PIT e a quinta a análise da aferição do benefício tributário, dividida em três subseções, tomando como base a legislação sobre o assunto e as variáveis que o compõem e ainda como o programa é executado pelo governo do Estado. A penúltima seção apresenta os resultados e discussões da pesquisa e a última refere-se às considerações finais.

Dessa forma, o presente ensaio mostra-se de grande relevância dada a contribuição das empresas para o Desenvolvimento Econômico do Estado, sendo as responsáveis pela produção de bens e serviços e consequentemente pela geração de emprego e giro de capital na região em que atua, assim como assegura parcela fundamental da infraestrutura de que o restante da economia requer para evoluir. Do ponto de vista acadêmico poderá colaborar para a formação e transmissão do conhecimento, tornando-se possível aprofundá-lo, por exemplo, averiguar o cumprimento das variáveis que fundamentaram o acesso da empresa ao benefício ou até mesmo as externalidades do decreto, nos casos de dispensa de apresentação do projeto, situações especiais e o escalonamento do benefício.

2 MATERIAL E MÉTODOS

Quanto à metodologia, trata-se de uma pesquisa de natureza básica com o objetivo de ser descritiva, de modo a identificar atributos da população empresarial submetida à legislação estudada (GIL, 2007). Assim, utilizou-se de uma abordagem qualitativa, buscando compreender o fenômeno através da análise documental (VIEIRA; ZOUAIN, 2004). Desse modo, foram realizados procedimentos de levantamentos bibliográficos, visando identificar estudos congêneres por meio de materiais já existentes sobre a temática, tais como: livros, artigos, legislações e pesquisas documentais, utilizando-se de fontes primárias como complementação aos levantamentos bibliográficos (MARCONI e LAKATOS, 2017).

3 VISÃO GERAL SOBRE TRIBUTO E O PAPEL DO ESTADO NA ATIVIDADE FINANCEIRA

Para Rodrigues (2011), cabe ao Estado a atividade financeira tendo esse o dever de encadear as atividades inerentes ao bem-estar da sociedade, o qual cita exemplo o fornecimento de educação nas escolas públicas e na manutenção de uma rede de saúde para atendimento, sobretudo, dos mais necessitados. De acordo com Torres (2008, p.3, apud Rodrigues, 2011, p.16) “Atividade Financeira é o conjunto de ações do Estado para a obtenção da receita e a realização dos gastos para o atendimento das necessidades públicas”.

Assim, os tributos apresentam-se como principais fontes de recursos do Estado e contribuem para carga tributária e concomitantemente são o calcanhar de aquiles das empresas e um entrave para o Desenvolvimento Econômico, já que reduz a lucratividade das empresas. Para Vinícius de Almeida do Instituto Brasileiro de Gestão Empresarial (2022) carga tributária:

Consiste em todos os tributos que o governo cobra dos contribuintes. Sejam eles pessoas físicas, sejam pessoas jurídicas. A ela, soma-se ainda o chamado PIB, que é Produto Interno Bruto do país. Portanto, pode-se dizer ainda que o termo se refere ao montante de impostos que são pagos e o quanto eles representam em relação a tudo o que é produzido em território nacional.

A Constituição Federal em seu título VI – Da Tributação e do Orçamento detalha os princípios gerais do sistema tributário nacional, e em seu artigo 145 atribui a união, aos estados, aos municípios e ao distrito federal os seguintes tributos: impostos, taxas e contribuições de melhoria. Tais preceitos legais balizam a competência de instituir imposto de cada ente da federação, de forma clara e precisa, nos artigos 153, 155, 156, os quais possuem as seguintes redações:

Art. 153. Compete a União instituir impostos sobre:

I – importação de produtos estrangeiros;

II – exportação, para o exterior, de produtos nacionais ou nacionalizados;

III – renda e proventos de qualquer natureza;

IV – produtos industrializados;

V – operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI – propriedade territorial rural;

VII – grandes fortunas, nos termos de lei complementar.

[…]

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I – transmissão causa mortis e doação, de quaisquer bens ou direitos; (Redação dada pela Emenda Constitucional nº 3, de 1993)

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; Grifo Nosso.

III – propriedade de veículos automotores.

Art. 156. Compete aos Municípios instituir impostos sobre:

I – propriedade predial e territorial urbana;

II – transmissão “inter vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III – serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. (BRASIL, 1988).

Convém elucidar que não serão abordados cada um dos impostos citados nos artigos mencionados, que se apresentam aqui, de forma ilustrativa para corroborar com posicionamento de Rodrigues (2011), no que concerne aos impostos fundamentados na Constituição Federal que se somam aos tributos cobrados dos contribuintes.

Dando seguimento, é importante esclarecer que não serão detalhadas neste artigo as contribuições sociais que são espécies tributárias de extrema relevância que colaboram para o financiamento de importantes setores e devem ser diferenciadas dos demais tributos, vejamos a transcrição do art. 149. Parágrafo segundo da Constituição Federal:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo. (BRASIL, 1988).

[…]

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

I – não incidirão sobre as receitas decorrentes de exportação;

II – incidirão também sobre a importação de produtos estrangeiros ou serviços;

III – poderão ter alíquotas:

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro;

b) específica, tendo por base a unidade de medida adotada. (BRASIL, 1988).

Dito isto, vê-se que não são poucos os tributos e indubitavelmente contribuem para uma elevada carga tributária e consequentemente uma recorrente problemática para os investidores em todo o Brasil, não sendo diferente no estado de Rondônia.

4 O PROGRAMA DE INCENTIVO TRIBUTÁRIO DO GOVERNO DO ESTADO DE RONDÔNIA

O Programa de Incentivo Tributário do Estado, foi instituído por meio da Lei n° 1558 de 26 de dezembro de 2005, sendo autorizado o CONDER, conceder tal benefício, o caput da Lei em comento traz a seguinte redação:

Cria incentivo tributário a estabelecimentos industriais localizados no estado de Rondônia O GOVERNADOR DO ESTADO DE RONDÔNIA: Faço saber que a Assembleia Legislativa decreta e eu sanciono a seguinte Lei: Art. 1º Fica o Conselho de Desenvolvimento do Estado de Rondônia – CONDER autorizado a conceder incentivo tributário a estabelecimentos industriais localizados no estado de Rondônia cuja atividade principal seja:

I – abate e preparação de produtos de carne e de pescado (grupo 151 da CNAE FISCAL 1.1);

II – laticínios (grupo 154 da CNAE FISCAL 1.1), excluída a fabricação de sorvetes (classe 1543-1 da CNAE FISCAL 1.1);

III – confecção de artigos do vestuário (grupo 181 da CNAE FISCAL 1.1); ou

IV – Industrialização de artigos de couro.

V – industrialização da madeira (grupos 201 e 202, ou classe 0212-7 da CNAE FISCAL 1.1);

VI – aquela que atenda aos objetivos do Programa de Desenvolvimento Industrial, Comercial e Mineral do Estado de Rondônia – PRODIC, instituído pela Lei Complementar nº 61 de 21 de julho de 1992.

Parágrafo único. O regulamento definirá quais estabelecimentos não serão alcançados pelo incentivo tributário. (RONDÔNIA, 2005).

Além disso, o artigo 1º-A, Lei n° 1558, ratificado pelo Regulamento do ICM, estabelece que o incentivo tributário de que o trata, equivale à outorga de crédito presumido de até 85% do valor de:

I – do ICMS devido por estabelecimentos industriais dispensados de apresentação de projeto;

II – do ICMS debitado no período, no caso de projeto de implantação;

III – da parcela do ICMS a recolher, incrementada no período em função do projeto, no caso de ampliação ou modernização. (RONDÔNIA, 2005).

Para o acesso ao incentivo foram estabelecidos alguns critérios, facilmente visíveis na seção IV – Do Acesso ao Incentivo da Lei, conforme segue:

SEÇÃO IV

DO ACESSO AO INCENTIVO

Art. 7º Serão passíveis de acesso ao incentivo tributário os empreendimentos que obedeçam a, pelo menos, 3 (três) dos seguintes itens:

I – venham a se instalar em áreas industriais ou deliberadas pelo setor público estadual ou municipal;

II – produzam bens de capital;

III – utilizem matéria-prima regional;

IV – contribuam para o incremento da produção industrial e agroindustrial do Estado;

V – concorram para substituir produtos importados do exterior ou outra Unidade da Federação;

VI – promovam o aumento do valor bruto da produção estadual;

VII – contribuam para a industrialização mineral do Estado;

VIII – concorram para o aumento da oferta de energia elétrica, através de geração própria, em locais deficitários;

IX – contribuam para a fixação do homem no campo;

X – concorram para o aproveitamento de resíduos industriais ou domésticos;

XI – beneficiem produtos da biodiversidade;

XII – contribuam para a industrialização de pedras preciosas e semi-preciosas extraídas no Estado;

XIII – promovam o aumento da comercialização dos produtos locais para o mercado nacional e/ou Internacional. (RONDÔNIA, 2005).

Em análise pormenorizada da Lei que criou o incentivo, detectou-se que além dos critérios elencados acima há ainda sete variáveis, que permitem a pontuação necessária para aferição do benefício, que resultará na redução do ICMS de 65% a 85%, a depender do enquadramento, quando da avaliação dos técnicos da Coordenadoria Consultiva de Indústria e Comércio (CONSIC) da SEDEC, sendo este aspecto melhor detalhado na seção seguinte.

5 DA ANÁLISE PARA AFERIÇÃO DO BENEFÍCIO TRIBUTÁRIO DO GOVERNO DO ESTADO DE RONDÔNIA

Na busca de elucidar as etapas de análise, que culminará no enquadramento das empresas para o acesso ao benefício, faz-se necessária breve apresentação da SEDEC, que até o início de novembro de 2021 atuava como superintendência, passando ao status de Secretaria com advento da Lei 1.105 de 12 de novembro de 2021, assim compõe a administração direta do Governo do Estado de Rondônia, sendo órgão Central do Sistema Operacional de Desenvolvimento Econômico, Ciência, Tecnologia, Inovação e Empreendedorismo e tem por finalidade planejar, organizar, dirigir, coordenar, executar, controlar e avaliar as ações governamentais.

Insta destacar que, conforme a Lei 1.105, para implementar as políticas públicas da área econômica, a SEDEC/RO descentraliza algumas atividades que requerem maior especialidade na execução, além disso, fazem parte da sua estrutura em nível de decisão colegiada alguns conselhos, dentre eles, o CONDER, órgão deliberativo “sine qua non” para decisões que culminarão na liberação dos incentivos tributários.

Adicionalmente, cabe explicar que a gestão e as ações do Conselho de Desenvolvimento são financiadas por meio do Fundo de Investimento e de Desenvolvimento do Estado de Rondônia (FIDER), criado pela Lei Complementar Nº 283, de agosto de 2003, cuja a gestão financeira compete a SEDEC.

Ainda sobre os instrumentos legais que permeiam o Programa de Incentivo Fiscal, cabe destaque o Decreto nº 9161, de 31 de julho de 2000, que regulamentou a Lei Complementar nº 61, no que dispõe a Política de Incentivos ao Desenvolvimento do Estado atribuindo ao CONDER no Capítulo II, assessoria direta ao Governador, conforme descrito a seguir:

Art. 4° – O Conselho de Desenvolvimento do Estado de Rondônia – CONDER, como órgão de natureza normativa e deliberativa, tem por finalidade assessorar o Governador do Estado nas suas decisões e definições, de diretrizes e estratégias relacionadas à Política de Incentivos ao Desenvolvimento do Estado de Rondônia, objetivando, sobretudo, o desenvolvimento harmônico e integrado dos setores que compõem a economia estadual. (RONDÔNIA, 2000).

O conhecimento sobre os quatro instrumentos legais citados nos parágrafos que iniciaram essa seção, torna-se essencial para a compreensão de como são fundamentadas e estabelecidas as ações que contribuem para o Desenvolvimento Econômico do Estado, deliberadas pelo CONDER.

Desse modo, fica claro e evidente que a gestão do PIT, ancorado pelo Art. 1º da Lei 1558 de 2005, cabe ao CONDER:

Art. 1º. Fica o Conselho de Desenvolvimento do Estado de Rondônia – CONDER autorizado a conceder incentivo tributário a estabelecimentos industriais localizados no Estado de Rondônia cuja atividade principal seja:

I – abate e preparação de produtos de carne e de pescado (grupo 151 da CNAE FISCAL 1.1);

II – laticínios (grupo 154 da CNAE FISCAL 1.1), excluída a fabricação de sorvetes (classe 1543-1 da CNAE FISCAL 1.1);

III – confecção de artigos do vestuário (grupo 181 da CNAE FISCAL 1.1); ou

IV – Industrialização de artigos de couro.

V – industrialização da madeira (grupos 201 e 202, ou classe 0212-7 da CNAE FISCAL 1.1);

VI – aquela que atenda aos objetivos do Programa de Desenvolvimento Industrial, Comercial e Mineral do Estado de Rondônia – PRODIC, instituído pela Lei Complementar nº 61, de 21 de julho de 1992.

Parágrafo único. O regulamento definirá quais estabelecimentos não serão alcançados pelo incentivo tributário. (RONDÔNIA, 2005).

Prosseguindo discorre o decreto que regulamentou o PIT que as pessoas jurídicas de empreendimentos industriais com localização no Estado dos setores industrial e agroindustrial, de qualquer porte, que quiserem acessá-lo, poderão encaminhar seu pedido à Secretaria-Executiva do CONDER, por meio da SEDEC, desde que estejam em conformidade com os parâmetros de enquadramento do Programa, descrito a seguir no artigo 7º do Decreto n°12.988, vejamos:

Art. 7º Serão passíveis de acesso ao incentivo tributário os empreendimentos que obedeçam a, pelo menos, 3 (três) dos seguintes itens:

I – venham a se instalar em áreas industriais ou deliberadas pelo setor público estadual ou municipal;

II – produzam bens de capital;

III – utilizem matéria-prima regional;

IV – contribuam para o incremento da produção industrial e agroindustrial do Estado;

V – concorram para substituir produtos importados do exterior ou outra Unidade da Federação;

VI – promovam o aumento do valor bruto da produção estadual;

VII – contribuam para a industrialização mineral do Estado;

VIII – concorram para o aumento da oferta de energia elétrica, através de geração própria, em locais deficitários;

IX – contribuam para a fixação do homem no campo;

X – concorram para o aproveitamento de resíduos industriais ou domésticos;

XI – beneficiem produtos da biodiversidade;

XII – contribuam para a industrialização de pedras preciosas e semi-preciosas extraídas no Estado;

XIII – promovam o aumento da comercialização dos produtos locais para o mercado nacional e/ou internacional;

XIV – contratem preferencialmente trabalhadores que estejam cadastrados no Sistema Nacional de Empregos – SINE.

§ 1º São considerados:

I – bens de capital, os produtos finais destinados à produção de outros bens;

II – matéria-prima regional, aquela proveniente do próprio Estado.

§ 2º Para efeito deste regulamento, considera-se resíduo o resultado indesejável do processo produtivo, com pouco ou nenhum valor comercial. (RONDÔNIA, 2007).

E, finalmente, para compreensão das subseções seguintes, passamos as definições descritas no Decreto nº 9161 de 26 de julho de 2000, vejamos:

Art. 2° – A Política de Incentivos ao Desenvolvimento do Estado de Rondônia, pela aplicação dos seus mecanismos e instrumentos, tem por objetivo incentivar os investimentos em projetos de caráter privado, que visem à implantação, à ampliação e à modernização dos sistemas produtivos no Estado de Rondônia.

§ 1° – Entende-se por projeto de caráter privado, aquele relacionado a pessoas jurídicas e físicas que exercerem atividades agropecuárias, agroindustriais, florestais, industriais, comerciais, minerais e de prestação de serviços.

§ 2° – Para efeito deste Regulamento, considera-se:

a) Projeto de Implantação – aquele que objetiva a introdução de uma nova unidade produtora no mercado;

b) Projeto de Ampliação – aquele que objetiva elevar a capacidade nominal instalada da unidade produtora existente, com ou sem diversificação do programa de produção original;

c) Projeto de Modernização – aquele em que se objetiva elevar a produtividade, a melhoria de qualidade ou maior grau de competitividade dos bens produzidos, com a introdução de inovações tecnológicas. (RONDÔNIA, 2000). Grifo nosso

O entendimento dos Projetos grifados na citação acima são fundamentais para clareza da forma de acesso e da metodologia de análise junto as variáveis que influenciarão no percentual do crédito presumido.

5.1 Das etapas para acesso ao incentivo

A princípio antes de abordar a legislação do incentivo cabe breve definição sobre tipos de empresas citadas no Portal da Indústria (2023), vejamos:

Micro empresa: empresa que têm faturamento anual de até R$ 360 mil ou emprega até 9 pessoas no comércio e serviços ou 19 pessoas no setor industrial.

Pequena empresa: empresa que têm faturamento anual de até R$ 4,8 milhões por ano ou emprega de 10 a 49 pessoas no comércio e serviços ou de 20 a 99 pessoas na indústria.

Empresa de médio porte: empresa com faturamento anual até a R$300 milhões e que emprega de 50 a 99 pessoas para o setor de comércio e serviços, e de 100 a 499 pessoas no setor industrial.

Empresa de grande porte: empresa com faturamento anual maior que R$300 milhões e que emprega 100 pessoas ou mais no setor de comércio e serviços e 500 pessoas ou mais no setor industrial. (PORTAL DA INDÚSTRIA, 2022)

Com isso percebe-se que há distinção quanto ao porte de empresas sendo considerado o valor do faturamento e o número de empregados, sendo essas informações importante para compreender a temática que segue.

Segundo a legislação analisada, em particular o artigo 16 do Decreto nº 12.988 as pessoas jurídicas dos setores industriais e agroindustrial que atendam aos parâmetros de enquadramento para o acesso ao benefício, inicialmente apresentam suas demandas por meio de carta consulta e Certidão Negativa de Débitos à CONSIC/SEDEC, que faz prévio exame da documentação e encaminha o pedido à GITEC/CRE/SEFIN para análise e parecer quanto a sua regularidade, nos termos da legislação tributária. Em sendo favorável, encaminhará o parecer junto à CONSIC, para análise técnica da carta consulta.

A CONSIC por sua vez no exame do pleito, caso seja dispensado o projeto encaminhará o parecer favorável ao Secretário-Executivo do CONDER, que decidirá nos termos do artigo 78, que versa os ditames legais pela concessão do benefício fiscal, ocasião em que assina e publica o ato concessório, a ser referendado junto ao CONDER. Em havendo a necessidade de apresentação do Projeto a CONSIC comunicará por ofício à interessada para apresentá-lo em 05 (cinco) dias.

Por conseguinte, ao receber o projeto a análise será procedida pela CONSIC, no prazo de 30 (trinta) dias úteis, intermeio em que será realizada uma vistoria técnica, necessária antes do parecer técnico a ser submetido ao CONDER, para deliberação em sua primeira reunião imediata, sendo necessário antes do encaminhamento enviar o processo a GITEC/SEFIN, que averiguará se o Projeto não está divergente da carta consulta já analisada.

Por fim, aprovado o projeto pelo CONDER a CONSIC providenciará a elaboração e publicação do Ato Concessório.

5.2 Da Análise para Enquadramento do Incentivo

É importante relembrar que para acesso ao benefício serão consideradas determinadas atividades produtivas ou individualmente o projeto apresentado, sendo essa uma imperiosa condição à equipe de análise, de forma a não prejudicar o interessado e agir com isonomia.

A seguir, observa-se que as primeiras variáveis consideradas para pontuação são inerentes ao grau de integração e a localização do empreendimento, vide art. 12 do Decreto nº 12.988:

Art. 12. Na definição do percentual de crédito presumido do incentivo tributário, o CONDER utilizará os seguintes critérios, apurados mediante pontuação obtida na análise do projeto, assim especificada:

I – quanto ao grau de integração: empreendimentos que se proponham a utilizar, ou que já utilizem, no seu processo produtivo, matéria-prima e material secundário regional, bem como aqueles cuja matéria prima não tenha similar regional, na proporção:

a) igual ou superior a 60% (sessenta por cento) do custo total dos insumos empregados:

30 (TRINTA) PONTOS;

b) de 30% (trinta por cento) a 59% (cinquenta e nove por cento) do custo total dos insumos empregados:

15 (QUINZE) PONTOS;

c) inferior a 30% (trinta por cento) do custo total dos insumos empregados:

10 (DEZ) PONTOS.

II – quanto à localização:

a) empreendimentos situados em distritos ou áreas industriais regulamentadas pelo poder público estadual ou municipal, ou em área localizada na zona rural: Grifo nosso.

20 (VINTE) PONTOS.

b) empreendimentos instalados em outras áreas consideradas adequadas por razões técnicas:

15 (QUINZE) PONTOS. (RONDÔNIA, 2007).

Vê-se que localizar-se em áreas adequadas para empresas, como distritos industriais e regularizadas pelo poder público local torna-se uma importante condicionante para obter 20 pontos, como indicou a alínea “a” da citação anterior.

Durante a análise foi possível detectar que a terceira variável diz respeito ao plano de saúde e seguro de vida, direcionados aos colaboradores, o que demonstra a preocupação da Administração Pública Estadual com a saúde do trabalhador, sendo que a soma dos dois perfaz maior pontuação, vejamos o descrito no inciso III:

III – quanto à contratação de plano de saúde e apólice de seguro de vida: empreendimentos que contratarem plano de saúde e apólice de seguro de vida empresarial, com valor mínimo de contribuição mensal por empregado correspondente a 01 (uma) UPF/RO para plano de saúde e 0,5 (cinco décimos pontos percentuais) UPF/RO para a apólice de seguro de vida:

a) plano de saúde + seguro de vida:

10 (DEZ) PONTOS;

b) plano de saúde ou seguro de vida:

5 (CINCO) PONTOS. (RONDÔNIA, 2007).

Conseguinte, apresenta a quarta variável inerente ao número de empregados, deixando evidente que quanto maior a quantidade de colaboradores, maior será a pontuação, vide tabela 1:

Tabela 1 Quantitativo de colaboradores e sua pontuação.

Nº EMPREGOS PONTUAÇÃO Até 50 10 pontos 51 a 100 20 pontos 101 a 250 25 pontos Acima de 250 30 pontos

Ainda sobre inciso III a sua alínea “b” possibilita algumas pontuações extras para as empresas que fazem uso de mão de obra de: menores e jovens aprendizes, apenados e pessoas com deficiências, dando um caráter social ao benefício, a saber:

b) às empresas que empregarem também trabalhadores abaixo indicados, farão jus à pontuação extra a ser somada à pontuação prevista na alínea “a”:

1. menores e jovens aprendizes previsto na legislação trabalhista;

2. apenados em regime semiaberto e egressos do sistema penitenciário;

3. portadores de necessidades especiais previsto na Lei Federal nº 8.213, de 24 de julho de 1991. (RONDÔNIA, 2007).

Tabela 2 Pontuação extra direcionada às empresas

Contratação de menor aprendiz de, no mínimo,7% do nº empregos da alínea “a” Contratação de apenados de, no mínimo,7% do nº empregos da alínea “a” Contratação de portador de necessidades especiais de, no mínimo,5% do nº empregos da alínea “a”

2 (dois) pontos

2 (dois) pontos

2 (dois) pontos

A quinta variável refere-se à tecnologia, assim aqueles empreendimentos que investirem, conforme descritos nas alíneas “a”, “b” e “c” vide o inciso V:

V – quanto à tecnologia, empreendimentos que investirem em:

a) capacitação de recursos humanos, objetivando a melhoria da produtividade; b) geração de novos produtos ou processos; e

c) redução de custo dos produtos, em caso de ampliação ou modernização. Grifo nosso.(RONDÔNIA, 2007).

Na hipótese do atendimento das alíneas da citação acima as empresas serão pontuadas conforme estabelecido na tabela 3:

Tabela 3 Soma das variáveis da pontuação extra direcionada às empresas

VARIÁVEIS PONTUAÇÃO EXTRA b ou c 10 pontos A 15 pontos a + b ou a + c 20 pontos

A sexta variável trata da utilização da energia elétrica, situação em que caso o empreendimento a racionalize, recebe 10 pontos. E ao fazer uso de fonte renováveis adquire apenas 05 cinco pontos.

§ 3º Entende-se por racionalização, previsto na alínea “a” do inciso VI do “caput”, o uso estritamente necessário, conforme demanda de energia, e o controle eficiente de desperdícios.

§ 4º Entende-se por fontes alternativas de energia, previsto na alínea “b” do inciso VI do “ca’put”, aquelas que independem da energia oferecida pelo Setor Público. (RONDÔNIA, 2007).

Curiosamente, conforme determina a sexta variável, ao racionalizar energia o empreendedor adquire maior pontuação, em detrimento daqueles que fazem uso de fontes alternativas de energia, levando-nos a uma reflexão que deveria haver uma política de incentivo ao uso de energia renováveis.

Por conseguinte, a sétima e última variável atribui pontos relacionados ao volume de investimento fixo do projeto, metodologia adotada para qualquer uma das modalidades: Implantação, Ampliação ou Modernização. Deste modo, toma-se como base o valor da Unidade Padrão Fiscal do Estado de Rondônia – UPF/RO, do ano em exercício, em que o valor de investimento fixo é dividido pela UPF, cujo o resultado utiliza-se para atribuir os pontos descritos na tabela 4:

Tabela 4 Valores em UPF/RO tomado como base para pontuação

VALORES EM UPF/RO PONTOS Até 40.500,00 10 pontos 40.500,01 até 174.000,00 15 pontos Acima de 174.000,00 20 pontos

Para melhor elucidar a sétima variável, cabe frisar, conforme ordena o decreto, não são válidos para cômputo as aquisições de terrenos, mesmo que seja o da sede do empreendimento, tão pouco os automóveis não utilizados diretamente na linha de produção, sendo desconsiderado, do mesmo modo, o volume de capital de giro a ser investido.

Após aferição e soma dos pontos das variáveis, descritas no artigo 12 do Decreto, as pessoas jurídicas dos setores industriais e agroindustrial que atenderam aos parâmetros de enquadramento são classificadas por faixa, conforme indica a tabela 5, e gozarão do crédito presumido por um período de dez anos, bastando para isso cumprir com as etapas propostas no cronograma de execução físico e financeiro, apresentado no projeto, assim como se submeter ao escalonamento do crédito presumido adquirido, conforme previsto na Resolução nº 007 de 05 de julho de 2017, sendo que no caso de antecipação do cumprimento dos prazos do cronograma poderá o empreendedor solicitar revisão do escalonamento de aplicação do percentual de crédito presumido:

Tabela 5 Classificação das empresas por faixa

PONTUAÇÃO FAIXA NÍVEL DE CRÉDITO PRESUMIDO DO ICMS PRAZO DE UTILIZAÇÃO DO BENEFÍCIO Acima de 130 “A” 85% 120 meses 116 a 130 “B” 80% 120 meses 101 a 115 “C” 75% 120 meses 86 a 100 “D” 70% 120 meses

Interessante observar que o decreto determina que além do crédito presumido, as empresas contempladas farão jus, cumulativamente a redução da base de cálculo de 50% do ICMS, nos seguintes casos:

I – para as empresas na modalidade de implantação, sobre as aquisições de energia elétrica e nas prestações de serviços de transporte interestadual e intermunicipal, e de comunicação em que forem tomadoras;

II – para as empresas na modalidade de ampliação ou modernização, nas prestações de serviços de transporte interestadual e intermunicipal em que forem tomadoras.

Parágrafo único. O benefício previsto neste artigo fica condicionado a que o fornecedor da energia elétrica e os prestadores de serviços de transporte e de comunicação:

I – mencione no corpo do documento fiscal:

a) o número do ato de concessão do benefício fiscal;

b) redução da base de cálculo do ICMS em 50% nos termos da Lei nº 1558, de 26/12/05.

II – abata do valor da mercadoria ou do serviço o valor do ICMS dispensado. (RONDÔNIA, 2007).

Por fim, os relatórios de análise da CONSIC, são encaminhados ao Secretário-Executivo do CONDER, que os levará para discussão e deliberação junto ao colegiado, que definirão o percentual de crédito presumido em Ato específico que deverá ser publicado, objetivando a transparência do processo.

5.3 Das regiões contempladas com o benefício

A Lei Complementar n° 414, de 28 de dezembro de 2007, estabelece as Regiões de Planejamento e Gestão para o Estado de Rondônia, desta maneira, as políticas públicas de grande impacto são planejadas, executadas e acompanhadas nos instrumentos de Planejamento, Plano Plurianual (PPA) e Lei Orçamentária Anual (LOA), por regiões administrativas.

A Figura 1 mostra as regiões contempladas pelo Programa de Incentivo Tributário, permitindo verificar onde está o maior número de empresas contempladas com o incentivo.

Figura 1 Número de Empresa Incentivadas por Região

É válido ressaltar que todas as indústrias incentivadas recebem visitas técnicas das equipes da CONSIC e da GITEC, ocasião em que são verificadas o atendimento das variáveis que as pontuaram para obter o benefício. Em caso de negativa, o benefício fica suspenso até que se resolva o impasse ou cesse totalmente por inadimplência de cumprimento do projeto.

A execução do PIT é acompanhada ainda pelos órgãos de Controle Interno e pelo Tribunal de Contas do Estado de Rondônia, que a qualquer tempo pede vista aleatoriamente dos processos.

Para melhor entendimento geográfico das localidades do benefício, a Figura 2 a seguir mostra, de forma ilustrativa, as cidades das 125 empresas contempladas pelo PIT, podendo tal informação ser conferida por meio dos Atos Concessórios, publicados no Diário Oficial do Estado.

Figura 2 Mapa das 125 Empresas Incentivadas no Estado de Rondônia. Escala: 1:3.000.000.

O número de empresas incentivadas pode alterar de acordo com as demandas, visto que as reuniões do CONDER ocorrem bimestralmente, por exemplo, atualmente são 130 empresas, contudo, as informações contidas no mapa data de julho de 2022, razão pela qual consta apenas 125 empresas.

6 RESULTADO E DISCUSSÕES

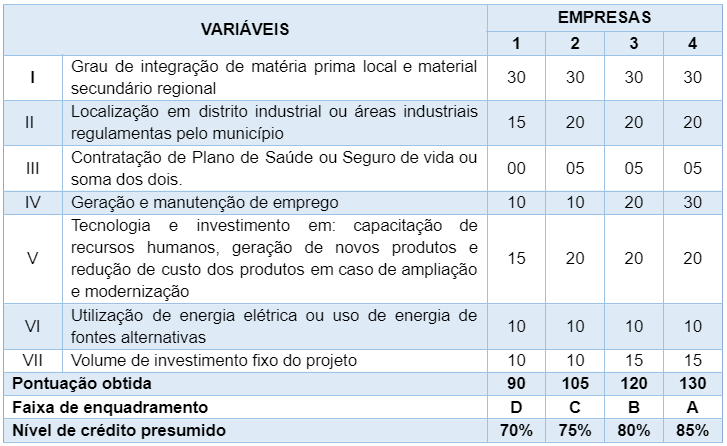

Depreende-se da análise da legislação que preceitua o PIT que há 7 variáveis aplicadas para aferição do benefício que influenciam diretamente na somatória da pontuação e consequentemente no nível de crédito presumido, conforme destacado no Quadro 1.

Quadro 1 Total de pontuação e enquadramento das empresas para fins exemplificativos

Das variáveis mencionadas ficou evidente que na geração e manutenção de empregos as empresas podem pontuar até 30, contudo as microempresas e empresas de pequenos portes representadas por àquelas com até 99 empregados ao buscar o incentivo tributário não conseguirão obter pontuação maior que 75%, pois estão limitadas no número de colaboradores, ou seja, ficarão sempre com 20 ou 10 pontos a menos daquelas que conseguem empregar acima de 100 pessoas, o que demonstra que não há isonomia na aplicação de tal variável, dada a inexistência de critério de pontuação por porte de empresa.

A seguir, dentre as 125 incentivadas, destacamos no gráfico 1 as 46 empresas que se comprometeram com geração de mão obra de até 99 empregados e assim obtiveram lucro presumido de 65% até 75%.

Figura 3 Empresas Incentivadas com Percentual de crédito presumido de (65% até 75%)

As empresas indicadas no gráfico 1 com o termo “demais” são consideradas aquelas não classificadas como microempresas e empresas de pequenos portes e no caso do gráfico em questão obtiveram pontuação até 75% de lucro presumido por razões relacionadas ao número de empregado, valor de investimento fixo ou até mesmo a ausência de comprometimento com outras variáveis, entretanto não ficam limitadas ao número de pontuação caso no momento da apresentação do projeto apresentasse um valor maior, seja de empregados ou capital fixo investido, o que as diferencia das EPP e ME que tem limitação clara quanto ao número de empregados em se tratando de indústrias.

A figura 4 apresenta apenas as 24 microempresas e empresas de pequenos portes que auferiram percentual de créditos presumido de 65% até 75%. Os dados revelam que do total de 125 empresas incentivadas com o PIT 19% são ME e EPP.

Figura 4 Empresas ME e EPP incentivadas com percentual de crédito presumido (65% a 75%) e número de empregados

Observou-se ainda do mesmo modo que a sétima variável que atribui pontos relacionados ao volume de investimento fixo do projeto, por não ser considerada na metodologia o porte do empreendimento resulta em menor pontuação para microempresa e empresas de pequeno porte, pendendo nesta variável 5 pontos que somados a variável anterior têm-se menos 25 pontos.

Por fim, outra limitação detectada entre as variáveis, neste caso, para todos os portes de empresas é a variável que traz vertente ao uso de fontes renováveis que recebe uma pontuação menor em comparação com os empreendimentos que fazem o racionamento de energia, podendo essa variável ser melhor qualificada de modo a contribuir para diversificação da matriz energética do país e ainda contribuir para o desenvolvimento sustentável.

7 CONSIDERAÇÕES FINAIS

O estudo trouxe grandes reflexões sobre o Programa de Incentivo Tributário do Governo do Estado de Rondônia, dentre elas a compreensão do quanto é importante um programa desta envergadura para desenvolvimento do estado, dado que as empresas incentivadas conseguem manter-se na ativa e gerar empregos, fazer uso de matéria-prima local, quando possível, racionalizar energia e assim contribuir para o crescimento do Estado. Além disso, o rigor com que é tratado antes, durante e após o acesso ao benefício e ainda por meio do Conselho de Desenvolvimento Econômico, faz com que o Estado se mantenha em posição estratégica no cenário não só do desenvolvimento econômico local como também no cenário nacional, a exemplo no campo da solidez fiscal (superavitário), tornando-se referência para outros estados que se encontram em situação não muito positiva, no que concerne a saúde financeira.

Apesar da efetividade na execução do programa, alguns ajustes podem ser realizados, por exemplo, buscar forma para estabelecer pontuação para o quantitativo de empregados por porte de empresa, o que tornaria mais isonômico a pontuação. Igualmente, poderia adequar a pontuação da variável sete, que atribui pontuação de acordo com o volume de investimento fixo do projeto, o que contribuiria para uma pontuação melhor para as empresas de pequeno e médio porte. Por último, e não menos importante, acrescer pontuação para os empreendimentos que façam uso de fontes renováveis, como a fotovoltaica na busca de contribuir para crescimento desta fonte na matriz energética do país, ou até mesmo àquelas que utilizam o rejeito, que tem forte potencial na geração de energia elétrica, por apresentar um alto poder colorífico, sem falar que seria mais sustentável para o subproduto de sua matéria prima.

Por conseguinte, do ponto de vista econômico e social, o presente ensaio se justifica pela relevância que as empresas têm para o Desenvolvimento Econômico do Estado, visto que são as responsáveis pela produção de bens e serviços e consequentemente pela geração de emprego e giro de capital na região em que atua, assegurando parcela fundamental da infraestrutura de que o restante da economia requer para evoluir.

Finalmente do ponto de vista acadêmico, poderá colaborar para formação e transmissão do conhecimento, sendo possível aprofundá-la, por exemplo, averiguar o cumprimento das variáveis que fundamentaram o acesso da empresa ao benefício ou até mesmo as externalidades do decreto, nos casos de dispensa de apresentação do projeto, situações especiais e escalonamento do benefício, visto que o presente ensaio se limitou a uma pesquisa básica descritiva.

REFERÊNCIAS

BRASIL. [Constituição (1988)]. Constituição da República Federativa do Brasil de 1988. Brasília, DF: Presidência da República, [2023]. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em 14 jan. 2023.

GIL, Antônio Carlos. Como elaborar projeto de pesquisa. 4. ed.- 10 reimpressão. – São Paulo: Atlas, 2007.

LAKATOS, Eva Maria. MARCONI, Marina de Andrade. Fundamentos de Metodologia Científica. – 8.ed. – São Paulo: Atlas, 2017.

PORTAL DA INDUSTRI. Qual a Diferença entre Micro e Pequenas Empresas. Página inicial. Disponível em: < https://www.portaldaindustria.com.br/industria-de-a-z/micro-e-pequena empresa/#:~:text=Micro%20empresa%3A%20empresa%20que%20t%C3%AAm,a%2099%20pessoas%20na%20ind%C3%BAstria.>. Acesso em: 05 de jan. de 2023.

Regulamento ICMS: RICMS/RO 22721/2018. Disponível em: https://legislacao.sefin.ro.gov.br/textoLegislacao.jsp?texto=178. Acesso em 07/01/2023.

Rodrigues, Antônio Barroso. Direito e Legislação Tributária. – Florianópolis: Departamento de Ciências da Administração / UFSC; [Brasília]: CAPES: UAB, 2011.74p. : il.

RONDÔNIA. Decreto Nº 12988, de 13 de julho de 2007. Regulamenta o Programa de Incentivo Tributário. Disponível em: http://ditel.casacivil.ro.gov.br/COTEL/Livros/Files/DEC12988%20-%20COMPILADO.pdf. Acesso em 07 jan. 2023.

RONDÔNIA. Decreto Nº 9161, de 31 de julho de 2000. Disponível em: Regulamenta a Lei Complementar 61, de 21 de julho de 1992. Disponível em:http://ditel.casacivil.ro.gov.br/COTEL/Livros/detalhes.aspx?coddoc=33343. Acesso em 08 jan. 2023.

RONDÔNIA. Lei N° 1558, de 26 de dezembro de 2005. Cria incentivo tributário a estabelecimentos industriais localizados no Estado de Rondônia. Disponível em:

http://ditel.casacivil.ro.gov.br/COTEL/Livros/detalhes.aspx?coddoc=32878. Acesso em 07 jan. 2023.

RONDÔNIA. Lei Complementar N° 283, de 14 de Agosto de 2003. Cria o Fundo de Investimento e de Desenvolvimento Industrial do Estado de Rondônia – FIDER. Disponível em: https://www.sefin.ro.gov.br/portalsefin/anexos/LC03-283-Cria-FIDER-consolidada-ate-LC22-1167.pdf. Acesso em 07 jan. 2023

RONDÔNIA. Lei Complementar N° 414, de 28 de dezembro de 2007. Estabelece as Regiões de Planejamento e Gestão para o Estado de Rondônia e dá Outras Providências. Disponível em:http://ditel.casacivil.ro.gov.br/COTEL/Livros/detalhes.aspx?coddoc=32741. Acesso em 10 jan. 2023.

RONDÔNIA. Lei Complementar N° 1.105, de 12 de novembro de 2021. Dispõe sobre a transformação da Superintendência Estadual de Desenvolvimento Econômico e Infraestrutura-SEDI em Secretaria de Estado do Desenvolvimento Econômico-SEDEC. Disponível em: http://ditel.casacivil.ro.gov.br/COTEL/Livros/Files/LC1105.pdf. Acesso em 05 jan. 2023.

RODRIGUES, Elenice Gonçalves. (2022). Mapa das125 Empresas Incentivadas no Estado de Rondônia [Mapa em A3]. Escala: 1:3.000.000. Acervo da Secretaria de desenvolvimento Econômico do Estado de Rondônia.

VIEIRA, M. M. F.; ZOUAIN, D. M. (Org.). Pesquisa qualitativa em administração. 1. ed. São Paulo: FGV, 2004.

1Pós-Graduanda do Curso de Especialização Latu Sensu em Gestão Pública Municipal da Universidade Federal de Rondônia – UNIR.

2Professora Orientadora. Currículo lattes: https://lattes.cnpq.br/9686262236672735