VALIDATION OF ANNA COULLING’S VSA THEORY WITH DELTA VOLUME IN DAY TRADE: A REAL-TIME ANALYSIS IN THE FUTURES MARKET

REGISTRO DOI: 10.69849/revistaft/ra10202412092304

Nicole Souza Bitencourt1

Resumo

O presente artigo tem como objetivo fazer a validação da teoria apresentada no livro “A Complete Guide To Volume Price Analysis” da autora Anna Coulling, através do uso de um terceiro componente de análise. A teoria conhecida por VSA (Volume Spread Analyse) por si só tem se demonstrado altamente efetiva ao longo do tempo, portanto a inclusão de um terceiro elemento serve como uma “revalidação”, uma nova confirmação além de preço e volume, para corroborar com a análise do direcional do preço nos gráficos de mercado. Para tanto, foi feita uma análise e abertura de risco em uma operação de day trade em tempo real, considerando a análise de VSA completa e a inclusão do delta volume, o indicador que mostra o saldo de agressão e elemento escolhido para validar a teoria no presente estudo, o qual se demonstrou eficaz para a leitura correta do mercado e, portanto, para o sucesso da operação efetuada.

Palavras-chave: Mercado Financeiro. Análise Técnica. Day Trade.

1 INTRODUÇÃO

Neste artigo, ainda que o conceito apresentado se aplique a qualquer ativo do mercado financeiro, a fim de restringir a análise e facilitar a aplicabilidade do estudo, o ativo utilizado é o derivativo do índice Nasdaq100, reflete o desempenho das 100 maiores empresas de tecnologia listadas nessa bolsa de valores americana, denominado E-Mini Nasdaq 100, ou em sua versão de micro contratos, Micro E-Mini Nasdaq 100.

Para fins de contextualização, parte-se da explicação de como é feita a movimentação dos preços dos ativos no mercado financeiro. Ou seja, o que de fato faz com que um preço aumente ou diminua em determinado período, constantemente.

A teoria VSA de Anna Coulling (2013) foi baseada nos estudos apresentados em 1930 por Richard Wyckoff, e especialmente em uma das três leis de mercado por ele apresentadas: a lei do esforço x resultado.

Para que o preço se movimente, é necessário que haja o desequilíbrio entre oferta e demanda e a movimentação deve ser validada pelo volume (Wyckoff, 1930), pois se o volume disponível do ativo para compra for igual ao volume disponível ou interesse no ativo para venda, o preço não sairia do lugar. Portanto, a movimentação dele é oriunda deste desequilíbrio (Mark Douglas, 2001), utilizando o termo definido por este importante autor de temas relacionados ao mercado financeiro, ou seja, da percepção diferente de cada participante do mercado em relação ao preço estar barato (bom para comprar) ou caro (bom para vender).

A partir dessa percepção, para que haja a movimentação de fato, é necessária a participação ativa dos players (operadores participantes) no mercado financeiro, ou seja, é preciso que estes players estejam dispostos a “abrir risco”, entrando no mercado através da abertura de ordens de compra e/ou de venda no gráfico do ativo negociado. Uma ordem nada mais é que uma instrução dada por um player para comprar ou vender um ativo. À essa ação chamaremos “entrar no mercado”.

Ou seja, é necessária a existência de players, dispostos à tomada de risco inerente à essas operações, seja comprando ou vendendo o ativo a determinado nível de preço.

Existem essencialmente duas formas de entrar no mercado: com as denominadas ordens a limite, ou ordens a mercado.

Ordem a limite é uma ordem colocada em determinado nível de preço escolhido pelo player, podendo não ser executadas imediatamente, pois dependem de o preço chegar no nível de preço determinado pelo player. Essas ordens aparecem na interface da negociação, no denominado Super Dom, e são ordens que travam o preço.

Ordem a mercado é um comando para executar a compra ou venda imediatamente, independente do preço atual do ativo. São ordens onde a urgência da operação é mais importante que o preço específico. Em suma, as ordens de mercado são uma agressão e são registradas no fluxo de negócios, o Times & Trades.

O que movimenta o mercado são as agressões.

Na prática, quando alguém agride, entrando com ordem a mercado, aceita pagar o preço de quem está posicionado com ordem a limite. E o que acontece é que quando determinado nível de preço de ordens a limite for todo consumido por agressões constantes e progressivas, a negociação passa para o próximo nível de preço, e assim por diante, fazendo o preço se movimentar.

Ou seja, a agressão faz o preço andar. E ordens a limite faz o preço parar.

Não há um indicador para demonstrar as ordens a limite, mas há um indicador extremamente efetivo para validar as agressões, que é o delta volume, que mede o saldo das agressões (a diferença entre agressões vendedoras e agressões compradoras) em determinado período, mostrando qual foi a agressão final, o resultado da agressão, naquele tempo.

Quando na análise gráfica, em relação aos últimos candles, existe um aumento de volume, e a agressão não é aumentada em consonância, significa que os players não estão conseguindo renovar os preços em função da quantidade de ordem a limites sendo renovadas, o que impede o indicador de saldo de agressão de desempenhar bem. Portanto, ele fica diminuído e, juntamente com o volume aumentado (sendo o grande volume de negócios dado pela grande renovação de lotes passivos travando o preço), tem-se a caracterização do conceito de absorção apresentado pela autora.

Ao adicionar esse conceito à teoria de Anna Coulling em relação a aumento/diminuição de volume x spread do candle no gráfico (o quanto aquele volume impactou na variação do preço), o que consegue-se é uma validação da movimentação do preço e uma confirmação extra de quando o preço pode estar sendo manipulado, ou seja, fazendo alguns movimentos não intencionais para que a grande massa entenda errado a verdadeira intenção do player, doravante denominado grande player – e que caracteriza todos os grandes operadores de mercado que têm impacto na movimentação do preço com significativos lotes para negociação – e que assim ele consiga liquidez suficiente para liquidar seus grandes lotes de ordens (Villahermosa, 2021). A isso denominamos “busca por liquidez”.

No geral, a técnica apresentada pela autora é baseada na análise subjetiva, pois conta com a capacidade humana de julgar o que seria proporcional ou não. Por isso adicionar um terceiro elemento para corroborar e confirmar a análise pode ser extremamente útil. Portanto, a utilização do saldo de agressão serve como um “triple check” na teoria da autora (volume x spread + saldo agressão), assim evitando entradas equivocadas causadas por essa manipulação de mercado. Assim, o presente artigo tem por objetivo a validação da teoria acrescida deste novo elemento, mostrando como uma operação pode ser bem-sucedida quando são identificadas as absorções e evitada a abertura de risco em função de manipulações de mercado em busca de liquidez.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 VSA (Volume Spread Analyse)

Volume Spread Analyse (VSA), ou seja, análise de volume de negociação e spread de preço é tema central deste artigo. A autora parte do princípio de que o volume é o dado mais importante para entender a intenção de movimentação do mercado, sendo o combustível que impulsiona o mercado, pois sem volume nada se move. Em suma, se o mercado está em alta, por exemplo, o que significa que os preços estão subindo, e o volume também está subindo com força crescente, isso nos diz que a ação do preço está valendo pelo volume associado. Por outro lado, se o mercado se move e não tem volume, então é sinal de que algo está errado.

Segundo a autora, “Nenhum preço é muito baixo para um urso ou muito alto para um touro” (COULLING, A Complete Guide To Volume Price Analysis, pg 23) , o que significa que não temos como saber se o preço que está muito alto pode continuar subindo e vice-versa – o que pode ser contraditório para alguém que observa, por exemplo, uma alta de 2% em um ativo e tende a acreditar que haverá uma reversão a qualquer momento, pois instintivamente é levado a pensar que “o preço está muito caro”. E é nesse cenário que a inclusão da análise do volume é fundamental, pois ele serve como uma validação da análise direcional do preço, pois mostra o quanto há de interesse em negociar determinado nível de preço ou região.

No capítulo 4, a autora traz alguns princípios que considera como orientadores para conseguir colocar a análise do VSA em prática. Dentre eles, o princípio da validação ou anomalia resume bem o que o VSA busca como abordagem analítica: a constante busca se o preço foi validado pelo volume ou se há uma anomalia no preço. Se o preço for validado, isso confirma a continuação do comportamento do preço. Em contraste, se houver uma anomalia, isso está enviando um sinal de uma mudança potencial. É uma busca constante por essas duas coisas.

Volumes grandes, com os corpos de candles grandes indicam uma validação do volume em relação à ação do preço. Assim como um pequeno candle com um pequeno volume. São consideradas movimentações sem anomalia. Essa também é a terceira lei chamada “Esforço x Resultado” criada por Wyckoff (Villahermosa, 2019). É preciso esforço para o mercado subir e é preciso esforço para que o mercado caia, por isso, se houve uma grande mudança no preço na sessão, esperamos ver isso validado por uma barra de volume bem acima da média.

Já um corpo de candle grande com um volume muito pequeno mostra que existe algo anormal no esforço (volume) x resultado (tamanho do candle) desse movimento. É a primeira anomalia apresentada, pois se esse movimento fosse genuíno, teriam mais players interessados naquele movimento, com uma barra de volume maior. Essa é a possível primeira armadilha feita pelo mercado.

“Os formadores de mercado estão testando os níveis de interesse de compra e venda, antes de definir o tom da sessão, de olho nos comunicados de imprensa a serem lançados pela manhã, que sempre podem ser usados para manipular ainda mais os mercados.” (COULLING, A Complete Guide To Volume Price Analysis, pg 67).

O mesmo princípio de anomalia se aplica para quando se tem uma barra de volume muito elevada (muito esforço) e um candle muito pequeno (pouco resultado): é um sinal claro de armadilha em potencial e caracteriza o que se denomina um volume de parada dos preços, ou seja, uma absorção está acontecendo. Neste caso, o mercado começa a parecer fraco, e esse padrão é comumente observado após grandes movimentos de tendência de alta ou baixa, revelando a fraqueza do mercado naquele sentido, ou ainda, o interesse da contraparte em parar a tendência do preço, o que geralmente deixa um pavio no candle, que indica que o preço esteve naquela região, mas sofreu uma defesa e fechou em níveis menores/maiores, e, portanto, a formação do pavio aparece, confirmando o sinal de fraqueza pela absorção.

Em consonância com a teoria de Wyckoff, é introduzido o conceito de manipulação dos preços, inclusive citando o próprio autor acerca de como os grandes players fazem para conseguir comprar ou vender seus grandes lotes sem ficar evidente ou sem utilizar toda a liquidez disponível, de forma que limparia todo o Booking de ofertas e jogaria o preço a níveis impraticáveis, portanto criando manipulações dos preços:

“O grande operador, via de regra, não entra em campanha a menos que veja em perspectiva um movimento de 10 a 50 pontos. Livermore uma vez me disse que nunca tocou em nada a menos que houvesse pelo menos 10 pontos de acordo com seus cálculos. A preparação de um movimento importante no mercado leva um tempo considerável. Um grande operador ou investidor agindo isoladamente não pode, muitas vezes, na sessão de um único dia, comprar 25.000 para 100.000 ações sem elevar muito o preço. Em vez disso, ele leva dias, semanas ou meses para acumular sua linha em uma ou mais ações.” (WICKOFF, Apud COULLING, 2013, pg 81).

Ou seja, temos que a construção desse padrão que permite que os grandes players executem todos seus lotes são regiões de consolidação nos gráficos, e deixam alguns padrões claros de execução que se repetem. A essa manipulação necessária é chamada de “construção de causa”, e é um dos princípios apresentados por Wyckoff em sua obra original, o princípio da Causa x Efeito (Villahermosa, 2019) e, mais uma vez, o volume é parte essencial para entender e validar a ação do preço nesses períodos, como mostra Anna Coulling (2013), nas páginas 138-142 do livro A Complete Guide To Volume Price Analysis.

2.1 Delta Volume

Anna Coulling termina seu livro fazendo uma breve introdução à utilização do denominado Delta volume, também conhecido por Saldo de Agressão. De forma simples, o indicador reflete o resultado da diferença entre as agressões vendedoras e compradoras em determinado tempo, o que corrobora na análise da intenção direcional do preço com volume e candle. A autora acaba não dissertando mais sobre o assunto neste livro, e até o momento em que este artigo foi escrito, em nenhuma outra obra que lançou posteriormente.

O indicador vai ser utilizado para corroborar com a análise de VSA, porque seguindo a lógica de movimentação apresentada na introdução deste artigo, de que a agressão é o que desloca preço, se ela diminuir com o avanço do preço, no candle seguinte por exemplo, então o preço tende a não continuar seguindo na direção que até então, naquele momento, vinha sendo deslocado. Ou seja, juntando tudo que fora apresentado até então, cabe dizer que existe algum grande player tentando atrair a contraparte para conseguir a liquidez necessária para se movimentar na direção que realmente tem interesse. Juntando essa análise com outras variáveis como regiões de interesses e médias móveis nos gráficos, temos uma poderosa ferramenta para análise do mercado financeiro em mãos.

3 METODOLOGIA

3.1 Como utilizar o delta volume junto da análise de VSA

Em um primeiro momento, deve-se fazer a análise de VSA tradicional apresentada pela autora, considerando o esforço x resultado, ou seja: volume x tamanho de candle.

O resultado obtido pode ser dois: nomalia ou anomalia, sendo nomalia quando o esforço é justificado pelo resultado. Cenário que denota interesse na continuidade do movimento. Por outro lado, se for observado anomalia, por exemplo um grande esforço (volume aumentado) para um resultado pequeno (candle de spread pequeno), entende-se que há algo errado naquela movimentação.

A partir disso, em um segundo momento, faz-se a mesma validação do conceito de nomalia/anomalia, porém agora relacionado ao delta volume.

Na maioria das vezes, a validação pelo indicador estará confluente com a análise de VSA, mas, principalmente quando houver divergências, consegue-se identificar com o indicador do saldo de agressão se está havendo absorção naquele preço e, portanto, identificar possíveis reversões de movimentação ou armadilhas de players.

Como tudo no mercado, não existe forma de ter certeza absoluta sobre o que o preço irá fazer em seguida, uma vez que existem inúmeros componentes externos fora do controle dos operadores de mercado que podem interferir no destino dos preços (Mark Douglas, 2021). Entretanto, a probabilidade de acerto de movimentação é muito aumentada com a validação através deste triple check com a adição do delta volume à análise tradicional de VSA.

3.2 Análise em tempo real

A ideia inicial como metodologia de comprovação da tese exposta nesse artigo, era apresentar uma série de imagens gráficas retiradas de movimentações passadas do gráfico nas quais ficaria evidenciada essa validação incluindo o delta volume. Porém, ao passo em que a autora analisava o gráfico em busca destes exemplos, teve o insight de que, ao invés de buscar algo que já passou, e assim seria mais fácil justificar a operação e a lógica aqui apresentada, seria mais interessante buscar uma operação em tempo real e operá-la ao vivo (enquanto o artigo ia sendo escrito).

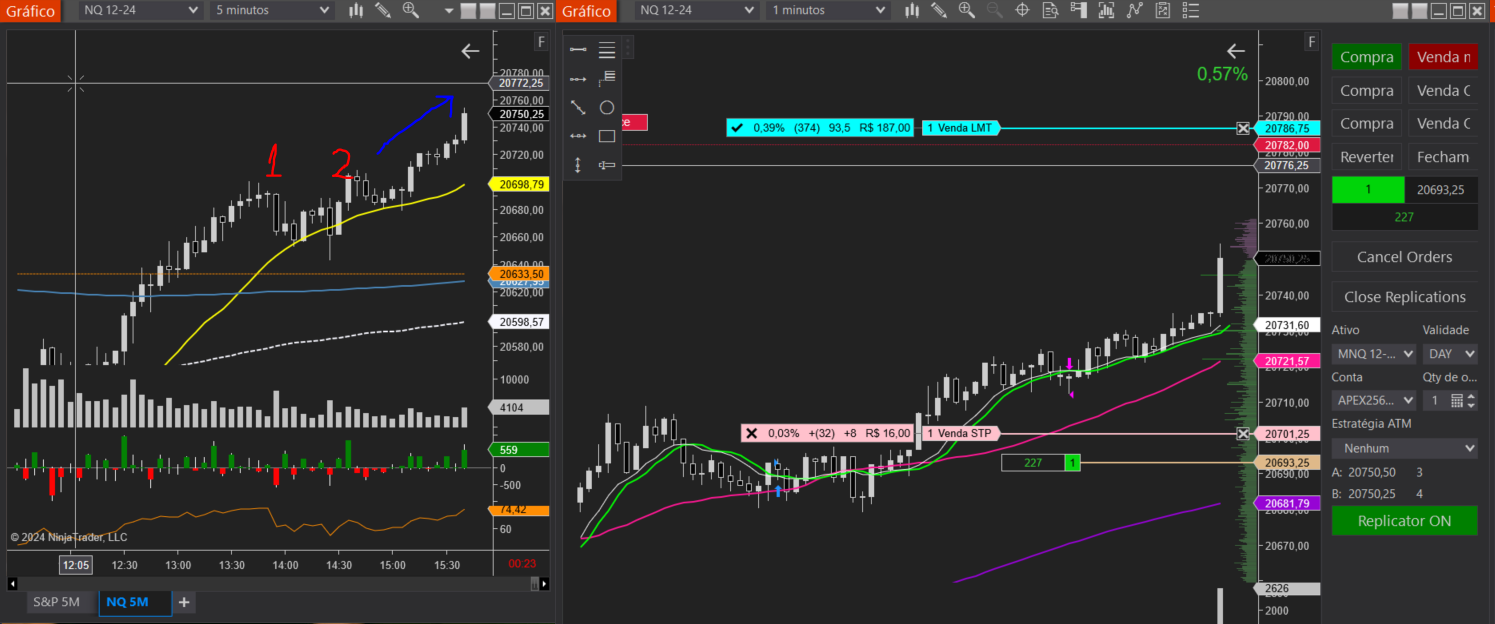

Neste momento, olha para seu setup gráfico em busca de entender o que estava acontecendo no momento, e depara-se com o gráfico de 5 minutos com o preço trabalhando acima da média de 20 períodos (a média que utilizo nesse tempo gráfico), o que, no entendimento da autora, configura um indicativo (dentre tantos mais) de tendência de alta. Para corroborar ainda mais com a experiência, percebeu que em determinado momento houve aumento de volume expressivo em relação aos volumes anteriores, o que indicaremos como momento “1” (IMAGEM 1), e começou a monitorá-lo. Em seguida, o preço cai, rompendo a média de 20 períodos para baixo, momento “2” (IMAGEM 1), conforme abaixo.

IMAGEM 1 – 19/11/24 14:49

O indicador de agressão é o que se vê colorido em vermelho e verde abaixo do gráfico. Nesse momento, ele mostrava que houve uma diminuição significativa da agressão do momento 2 em relação ao momento 1. Ou seja, a agressão na venda para promover o rompimento da média foi muito menor à agressão empregada no momento 1 – o que mostrou que não existia real interesse em seguir nessa direção.

Além disso, o indicador de agressão deixa ainda um pavio para baixo, mostrando a absorção compradora que o preço sofreu naquela região após o preço “romper” a média.

Tendo esse cenário, a chance de o preço seguir em direção à tendência anterior, de alta, seria maior do que a de haver uma reversão, pois o preço promoveu um falso rompimento na venda que foi facilmente identificado com a análise de esforço x resultado aliada ao saldo de agressão.

Portanto, uma vez que essa busca por liquidez foi identificada, a fim de validar a teoria em tempo real, foi aberta uma operação de day trade, com a compra de 3 micro contratos no ativo Nasdaq 100 futuro. O nível de preço era 20692,25 (Imediatamente após a análise efetuada na imagem 1), no dia 19/11/2024 às 14:53.

3.3 Resultado

O mercado estava em uma região de interesse, e por isso ficou trabalhando bastante trancado na região da compra. Ainda assim, passado pouco mais de meia hora da abertura da operação, já tinha sido possível fazer uma parcial de 2 contratos na venda (encerrando parcialmente a operação e deixando apenas 1 contrato restante) tendo o resultado parcial conforme imagem abaixo (IMAGEM 2).

IMAGEM 2 – 19/11/2024 15:25

Ou seja, a operação já estava positiva, com liquidação parcial feita e ponto de entrada defendido colocando o stop à frente do ponto de entrada. O que significa que não sairia mais negativa dessa operação.

19/11/2024 15:40

Nesse momento, o preço ganhou aceleração em favor do direcional da entrada, uma vez que é essa região onde estavam localizadas as ordens de stop daqueles que entraram vendidos no ponto 2 demonstrado na imagem 1 (ou seja, daqueles que serviram de liquidez na manipulação dos preços promovida no ponto 2). Ordens de stop de venda, aceleram o preço na compra, conforme podemos ver que aconteceu abaixo (IMAGEM 3).

IMAGEM 3 – 19/11/2024 15:40

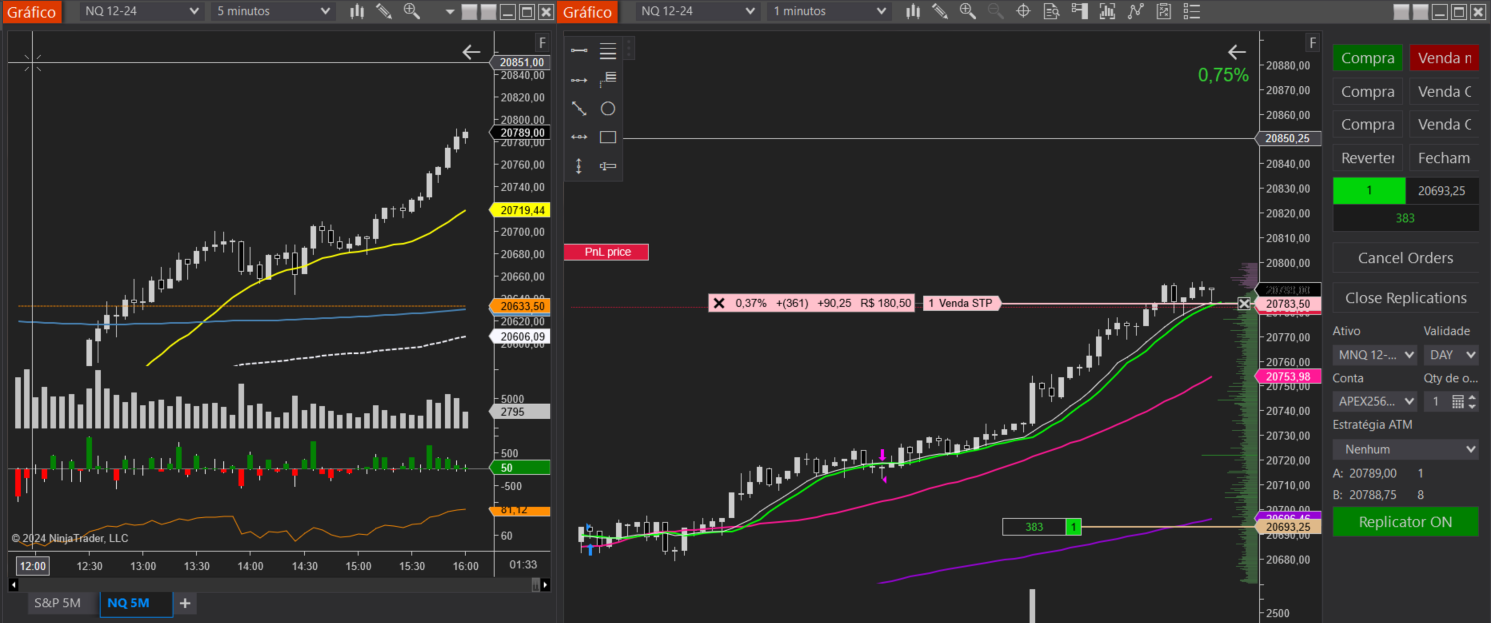

24/11/2024 16:00

Conforme observa-se na imagem 4, a operação foi encerrada no nível de preço 20783,50 totalizando aproximadamente 100 pontos a favor da análise inicial – o que caracteriza uma excelente operação na modalidade day trade para o referido ativo.

O encerramento da operação se deu após ser observado que a tendência de compra perdeu força pois houve a diminuição de volume e agressões compradoras com o desenvolver do tempo, o que poderia indicar o fim do movimento de alta, ou até mesmo uma breve correção para continuar subindo posteriormente.

IMAGEM 4 – 24/11/2024 16:00

5 CONCLUSÃO

O interesse em determinado direcional fica claro uma vez que é empregado volume e agressão de forma constante naquele direcional. Se ele faz um pequeno esforço de agressão para aquele lado e depois para, considera-se que a probabilidade de ter sido uma manipulação do mercado para usar a contraparte como liquidez, para então seguir no direcional oposto, é maior, como pode ser observado na operação realizada em tempo real enquanto esse artigo estava sendo escrito.

A utilização do triple check mostrou-se efetiva pois, como pode se observar na Imagem 1, se a operação fosse baseada unicamente na validação de spread e volume, o direcional de alta não ficaria claro, uma vez que no “momento 1” foi empregado um grande volume para grande candle de baixa, o que indicaria um movimento de anomalia. Entretanto, o uso do indicador de agressão permitiu fazer a leitura correta de que se tratava de uma busca por liquidez, pois após a agressão que movimentou o preço para baixo, as agressões às vendedoras cessaram, sendo que se houvesse interesse real em levar a região elas deveriam ter continuado. E, em contrapartida, as agressões na compra aumentaram, entregando qual a real intenção direcional do player.

Lembrando que para este artigo foi feita uma operação de day trade neste ativo específico, porém a lógica se aplica em todo e qualquer tempo gráfico ou ativo financeiro com liquidez suficiente.

REFERÊNCIAS

COULLING, Anna. A Complete Guide To Volume Price Analysis.1 ed. United Kingdom: Independently published, 2013.

VILLAHERMOSA, Rúben. Wyckoff 2.0: Estruturas, Volume Profile e Oder Flow. 1 ed. Independently published, 2021.

VILLAHERMOSA, Rúben. A metodologia Wyckoff em profundidade. 1 ed. Independently published, 2019.

DOUGLAS, Mark. O trader vencedor. 1ed. São Paulo: Portfolio-Penguin, 2021.

DOUGLAS, Mark. Trading in the zone. 8 Ed. Portugal: Bookout, 2019.

1 Graduada no Curso Superior de Administração de Empresas pela Universidade Federal do Rio Grande do Sul e-mail: nicole.s.bitencourt@gmail.com