THE USE OF INFORMATION TECHNOLOGY AS A SUPPORT TOOL IN ACCOUNTING MANAGEMENT

REGISTRO DOI: 10.69849/revistaft/ni10202411260742

Kennerson Gomes Bechimol1; Lauren Pimentel De Figueiredo2; Luan Mello Stone Da Rosa3; Zuila Paulino Cavalcante4

RESUMO

Este trabalho tem como objetivo examinar como a tecnologia da informação (TI) pode ser utilizada como uma ferramenta estratégica para apoiar e melhorar a gestão contábil. Com o avanço tecnológico e a crescente necessidade de eficiência nas atividades empresariais, a TI tornou-se fundamental na automação de tarefas repetitivas, na otimização da precisão dos dados e na integração de sistemas contábeis. O estudo investiga a aplicação de ferramentas tecnológicas, como sistemas de gestão, análise avançada de dados e armazenamento em nuvem, para garantir eficiência na tomada de decisões, segurança da informação e conformidade regulatória. Por meio de uma revisão da literatura, este trabalho ressalta os benefícios da tecnologia na redução de falhas e despesas, além de facilitar a produção de relatórios em tempo real e assegurar conformidade. Os dados indicam que a TI não apenas transforma a forma como a contabilidade é realizada, mas também eleva a competitividade das organizações ao possibilitar uma gestão contábil mais rápida, confiável e eficiente. Em síntese, este estudo fornece uma visão estruturada sobre o papel da tecnologia da informação na modernização da contabilidade e na melhoria dos processos de gestão financeira.

Palavras-chave: Tecnologia da Informação, Gestão Contábil, Automação, Análise de Dados.

ABSTRACT

This work aims to examine how information technology (IT) can be used as a strategic tool to support and improve accounting management. With technological advancement and the growing need for efficiency in business activities, IT has become fundamental in automating repetitive tasks, optimizing data accuracy and integrating accounting systems. The study investigates the application of technological tools, such as management systems, advanced data analysis and cloud storage, to ensure efficiency in decision-making, information security and regulatory compliance. Through a literature review, this work highlights the benefits of technology in reducing failures and expenses, as well as facilitating the production of real-time reports and ensuring compliance. The data indicates that IT not only transforms the way accounting is carried out, but also increases the competitiveness of organizations by enabling faster, more reliable and efficient accounting management. In summary, this study provides a structured view of the role of information technology in modernizing accounting and improving financial management processes.

Keywords: Information Technology, Accounting Management, Automation, Data Analysis.

1 INTRODUÇÃO

A contabilidade é uma ciência social aplicada essencial para o registro, a análise e a gestão das informações financeiras de organizações. Ao longo dos anos, a contabilidade evoluiu de um sistema voltado apenas ao registro de transações comerciais para uma ferramenta estratégica, capaz de embasar decisões gerenciais em contextos corporativos cada vez mais complexos. Com o avanço da globalização e a crescente competitividade do mercado, a necessidade de informações precisas e rápidas se tornou crucial. Nesse cenário, destaca-se o papel da tecnologia da informação (TI), que possibilita a automação de processos e a integração e segurança dos dados contábeis.

A integração de TI na contabilidade não só automatiza tarefas, mas também promove maior eficácia na validação de informações e na geração de relatórios confiáveis para os gestores. Ferramentas como sistemas de controle de dados (SCDs) e auditoria assistida por computador transformam a forma como os dados contábeis são tratados, tornando o processo mais dinâmico e adaptado às demandas do mercado. Além disso, regulamentações como o Regulamento Geral de Proteção de Dados (RGPD) enfatizam a importância de garantir a privacidade e a segurança das informações no ambiente digital.

Diante desse contexto, esta pesquisa busca investigar como as empresas estão utilizando a tecnologia da informação para aprimorar a gestão contábil, analisando os impactos dessa utilização na eficiência dos processos, na qualidade da informação e na tomada de decisão. A questão norteadora é: Como a utilização da tecnologia da informação pode servir de apoio na gestão contábil?

O estudo tem como objetivo geral analisar o papel da TI na otimização da gestão contábil e nos processos decisórios. Especificamente, propõe-se a investigar como as tecnologias de informação são utilizadas na prática contábil, examinar boas práticas de empresas que implementaram soluções tecnológicas e avaliar os impactos dessas ferramentas na precisão e eficiência dos processos contábeis.

Para alcançar esses objetivos, a pesquisa adota uma abordagem bibliográfica, com base em estudos prévios sobre o tema. A metodologia incluirá a análise de artigos científicos, livros e relatórios que investiguem a integração entre tecnologia e contabilidade, buscando consolidar informações relevantes para responder à questão proposta.

Essa pesquisa se justifica pela crescente relevância da TI na prática contábil, especialmente em um ambiente empresarial cada vez mais digitalizado. Ao compreender as mudanças e os desafios trazidos pela transformação digital, esperase contribuir para o aperfeiçoamento da gestão contábil e para a formação de profissionais preparados para essa nova realidade.

2 REFERENCIAL TEORICO

2.1 CONTABILIDADE

A contabilidade, como prática fundamental para a organização econômica das sociedades, remonta ao período Paleolítico, onde registros rudimentares eram utilizados para controlar bens e propriedades. Esses primeiros métodos, embora simples, indicavam a necessidade de uma abordagem sistemática para a gestão de recursos. Com o avanço das civilizações, a contabilidade começou a se desenvolver em sociedades como a suméria e a egípcia, que introduziram sistemas mais sofisticados para o controle patrimonial e a arrecadação de tributos.

Durante a Antiguidade, a Grécia e Roma contribuíram significativamente para o aprimoramento da contabilidade. Na Grécia, surgiram métodos mais complexos de registro, e em Roma, a implementação de livros contábeis específicos para atividades governamentais demonstrou a crescente preocupação com o controle financeiro. O desenvolvimento da contabilidade como ciência estruturada foi consolidado no Renascimento, especialmente com a obra de Frei Luca Pacioli, que formalizou o método das partidas dobradas.

Com a Revolução Industrial, a contabilidade passou a ser vista não apenas como uma ferramenta de registro, mas como um instrumento estratégico para a tomada de decisões. A necessidade de informações financeiras precisas e em tempo hábil tornou-se crucial para a sobrevivência das empresas em um mercado cada vez mais competitivo. Assim, a contabilidade evoluiu de uma atividade manual para um sistema que integra tecnologia e inovação.

Conforme a tabela um (1) a seguir, a história da Contabilidade é categorizada em quatro períodos distintos, conforme Schmidt e Gass (2018):

Tabela 1: Lista dos quatros períodos distintos conforme Schmidt e Gass

Contabilidade Antiga (até 1202 d.C.): Inclui notáveis contribuições como o “Liber Abaci” de Leonardo Fibonaci, o Pisano. Contabilidade Medieval (1202 até 1494): Destaca-se o “Tratactus de Computis et Scripturis” (Contabilidade por Partidas Dobradas) de Frei Luca Pacioli, enfatizando a teoria do débito e do crédito, que estabeleceu as bases para a contabilidade contemporânea. Contabilidade Moderna (1494 até 1840): Caracteriza-se pela influente obra “La Contabilità Applicatta alle Amministrazioni Private e Pubbliche” de Franscesco Villa, que teve impacto significativo na evolução da Contabilidade. Contabilidade Científica (1840 até os dias atuais): Marcada pelo advento de abordagens científicas na Contabilidade, este período reflete o constante desenvolvimento e aprimoramento dessa disciplina ao longo do tempo.

Nos dias atuais, a contabilidade está profundamente entrelaçada com a era digital. A utilização de softwares contábeis e ferramentas tecnológicas avançadas mudaram a forma como os dados são processados e analisados. Essa evolução não apenas melhora a eficiência operacional, mas também permite que os contadores desempenhem um papel mais estratégico dentro das organizações.

Dito isso, a contabilidade digital, segundo Manes (2018), caracteriza o aprimoramento da prestação dos serviços contábeis através da internet e ferramentas on-line, acrescendo conceito se mudanças no que diz respeito à qualidade, agilidade, otimização, economia e produtividade dos serviços contábeis ofertados. Conforme Gularte (2023), a contabilidade digital é caracterizada pelo uso das ferramentas tecnológicas, favorecendo no exercício das atividades contábeis e contribuindo para processos mais otimizados e automatizados, tendo por base a internet e softwares que dão mais dinamismo e agilidade na construção de dados.

Segundo o que versa a Redação Contábil (2020), a tecnologia abrange uma dimensão mundial na condução das organizações independente de seu tamanho. Pois simplificar esses procedimentos que se repetem reflete em ganho de tempo para resolução de problemas existentes, alinhando planejamentos para obter vantagem competitiva sobre os concorrentes em um mercado.

Contudo a história da contabilidade reflete uma trajetória de adaptação e inovação. À medida que novas tecnologias emergem, a contabilidade continua a se reinventar, garantindo que os profissionais da área estejam equipados para enfrentar os desafios do futuro.

2.3 TECNOLOGIA DA INFORMAÇÃO

A Tecnologia da Informação (TI) pode ser conceituada como um conjunto de meios tecnológicos, na qual se torna possível o armazenamento de dados, a geração de informações relevantes e fundamentais para quem as utiliza, conforme (PADOVEZZE, 2010). Pode-se considerar também como um campo que irá armazenar dados de uma determinada atividade (OLIVEIRA; PEREIRA, 2013).

Em 1960, houve as primeiras manifestações da tecnologia da informação, ano esse na qual iniciou a utilização da mesma por meio do processamento de dados (REZENDE, 2002), mas nesse período a utilização de computadores era muito escassa, contudo, era possível observar o melhorar desempenho após a implantação desse meio tecnológico. Já em 1970, ocorreu a melhoria em relação ao processamento de dados, consistindo no surgimento de novos sistemas que passaram a auxiliar na tomada de decisão.

Somente em 1980, que a utilização da tecnologia da informação passa a se tornar mais frequente e fundamental nos processos decisórios e na execução dos negócios, e a partir de 1990, houve a integração entre sistemas, encerrando a incompatibilidade entre os computadores surgindo a possibilidade de executar o compartilhamento de dados centralizados (PACHECO; TAIT, 2000).

A Tecnologia da Informação (TI) refere-se ao uso de sistemas computacionais, software e redes para coletar, armazenar, processar e disseminar informações. A Tecnologia da Informação (TI) emergiu como um fator transformador na contabilidade moderna, permitindo a automação de processos e a integração de dados.

No contexto da Ciência Contábil, a TI desempenha um papel fundamental, pois permite a automação de processos contábeis, facilitando a execução de tarefas que antes eram manuais e, portanto, suscetíveis a erros. A digitalização dos registros contábeis não apenas aumenta a eficiência, mas também melhora a precisão das informações financeiras. Com a TI, as empresas podem realizar análises mais profundas e rápidas, facilitando a tomada de decisões em tempo real.

Hoje, toda empresa necessita ser informatizada para se manter no mercado, bem como acompanhar as novas tecnologias, o computador veio para inovar e facilitar a vida das empresas. Para tentar ilustrar, segue o seguinte trecho do artigo de Thompson, publicado em 1991pela Revista Brasileira de Contabilidade:

Compare estas duas cenas. Um atarefado empregado, com a gravata afrouxada, maneja uma pesada máquina. Faz lançamentos contábeis em uma ficha, atrás da qual há uma folha com carbono. Depois transcreve essas informações no Diário, por meio de gelatina. Ou, então, um operador faz os mesmos lançamentos em um microcomputador, com velocidade cinco vezes maior, deixando para o programa a elaboração de relatórios, que depois serão emitidos pela impressora. É a diferença entre usar ou não a informática como ferramenta no dia a dia do profissional da contabilidade. (THOMPSON, 1991, p. 22).

A automação de processos contábeis tem sido uma das inovações mais significativas proporcionadas pela TI. Tarefas que antes exigiam longos períodos de análise agora podem ser realizadas em questão de minutos. Isso não apenas maximiza a eficácia na verificação e validação de informações, mas também assegura a qualidade dos dados utilizados nas decisões gerenciais. Pois com desenvolvimento de softwares para área contábil que está em constante evolução, as empresas que investem em novas tecnologias tornam a resolução de problemas bem mais simples.

Sobre o uso de softwares contábeis Moscove (2002, p. 404) destaca que:

Os softwares de Inteligência Artificial mais utilizados hoje nos negócios para suas aplicações de Contabilidade são os softwares de Sistemas Especialistas. Os Sistemas Especialistas são programas de software que utilizam fatos, conhecimento e técnicas de raciocínio para resolver problemas que tipicamente exigem habilidades especiais humanas.

Por fim, a TI não só transforma a prática contábil, mas também eleva o papel do contador a um novo patamar. Com acesso a ferramentas avançadas, os contadores podem se tornar parceiros estratégicos na gestão empresarial, contribuindo para o planejamento e a execução de estratégias financeiras eficazes.

2.4 SEGURANÇA DA INFORMAÇÃO

A segurança da informação é essencial nos sistemas modernos, pois as empresas lidam com grandes quantidades de dados pessoais e empresariais, o que gera uma responsabilidade significativa na proteção dessas informações. Conforme discutido por Ralo (2013), as atividades centrais da cibersegurança envolvem monitoramento, prevenção e resposta a ameaças que possam comprometer a liberdade coletiva ou individual, sendo essa responsabilidade atribuída às forças de segurança e aos serviços de inteligência. Couto (2018) reforça que o foco principal da cibersegurança está na proteção da disponibilidade, integridade e confidencialidade dos ativos contra ameaças no ciberespaço.

Inspirada pela regulamentação europeia, a Lei Geral de Proteção de Dados (LGPD), sancionada no Brasil em 2018, orienta as empresas sobre o tratamento de dados dos cidadãos brasileiros, detalhando aspectos como coleta, armazenamento, processamento e eliminação dos dados (SANTOS, 2021). A LGPD visa preservar os direitos dos titulares de dados, garantindo a confidencialidade e a integridade das informações, ao mesmo tempo que minimiza riscos de violações, os quais podem impactar negativamente a confiança do cliente, gerar perdas financeiras e acarretar implicações legais para as empresas. Ao coletar informações, as empresas assumem a responsabilidade de protegê-las contra qualquer forma de alteração não autorizada, sendo imprescindível que os dados estejam corretos e atualizados.

Boni (2019) destaca que a LGPD não se restringe a dados pessoais, abrangendo também outros tipos de dados, incluindo os anonimizados. Isso amplia a responsabilidade das empresas quanto à proteção de informações sensíveis e menos críticas. Além disso, a LGPD estabelece diretrizes rigorosas que promovem a transparência no tratamento de dados, exigindo que as organizações implementem medidas de segurança robustas para prevenir vulnerabilidades, como ataques de hackers que exploram brechas nos sistemas para inserção de malwares ou outros códigos prejudiciais.

2.5 RELATÓRIO EM TEMPO REAL

Relatórios em tempo real têm ganhado destaque em contabilidade e finanças, permitindo o monitoramento contínuo do desempenho financeiro de uma empresa, o que facilita a resposta imediata a mudanças e problemas, diferentemente dos relatórios históricos que apresentam a situação financeira de um período passado. A transformação digital impacta cada vez mais esses relatórios, influenciando aspectos de temporalidade e foco nos dados realizados. Vasarhelyi e Alles (2008) comentam que, eventualmente, a discrepância entre as práticas contábeis tradicionais e as necessidades dos negócios poderá tornar-se tão significativa que a sociedade questionará a relevância de demonstrações financeiras não preditivas e da auditoria tradicional.

Um dos principais benefícios dos relatórios em tempo real é a capacidade de tomada rápida de decisões informadas, permitindo que gestores identifiquem problemas e oportunidades de maneira ágil, como na possibilidade de ajustar inventário ou estratégias de marketing em resposta a uma queda nas vendas de um produto. Além disso, discrepâncias orçamentárias podem ser corrigidas antes que se tornem problemas maiores. Marion (2017) salienta que a contabilidade gerencial, desenvolvida juntamente com a contabilidade de custos no contexto industrial, exerce funções extracontábeis, uma vez que se relaciona também com as operações das entidades, possibilitando uma visão prática dos acontecimentos e fornecendo informações úteis para a gestão. Assim, a visão de Marion reforça a importância dos sistemas de informações gerenciais para apoiar a administração na tomada de decisões.

De acordo com a KPMG (2017), a contabilidade digital visa transformar as empresas por meio da automação de processos, redução de uso de papel, uniformidade e integração dos sistemas, bem como pela produção de relatórios em tempo real e qualidade dos dados. Esse contexto ressalta a necessidade de adaptação da contabilidade para um modelo mais alinhado à economia digital atual.

2.6 BENEFÍCIOS DA TI NA GESTÃO CONTÁBIL

Os benefícios da TI na gestão contábil são amplos e impactam diretamente a eficiência e a eficácia dos processos financeiros. A automação de tarefas repetitivas, como lançamentos contábeis e conciliações bancárias, reduz significativamente a margem de erro humano. Isso resulta em uma maior confiabilidade dos dados e na produção de relatórios financeiros mais precisos. Pois o uso da tecnologia é essencial para o profissional da contabilidade e para muitas outras profissões. A tecnologia dispõe ao contabilista uma ampla gama de ferramentas para suas práticas profissionais, o que permite ao profissional atender de forma eficiente às necessidades de seus clientes, com baixa possibilidade de falhas (BÁRBARA, 2020).

Podemos destacar também que a área contábil vem utilizando a tecnologia para aprimorar seus serviços. Os avanços tecnológicos possibilitaram aos contadores aprimorarem a excelência dos serviços oferecidos, facilitando a obtenção de informações de forma mais centralizada e eficiente

A tecnologia, sem dúvida, proporciona uma série de vantagens para o profissional contábil, incluindo o aprimoramento da segurança, agilidade e melhoria na qualidade das informações. No entanto, é muito comum que essas transformações tragam consigo uma resistência por parte dos profissionais contábeis. Com o passar do tempo, torna-se evidente uma ampla gama de benefícios decorrentes dessas mudanças (SULMIR, 2019). Adicionalmente, a TI facilita a colaboração entre equipes, permitindo que diferentes departamentos acessem e compartilhem informações de maneira mais eficiente. Isso promove um ambiente de trabalho mais integrado e colaborativo, onde todos estão alinhados com os objetivos financeiros da organização.

Por último, a adoção de tecnologias de TI não apenas transforma a prática contábil, mas também posiciona os contadores como aliados estratégicos na gestão empresarial. Essa nova função exige habilidades analíticas e uma compreensão profunda das ferramentas tecnológicas, permitindo que os profissionais da contabilidade se destaquem em um mercado competitivo. E a tecnologia oferece agilidade no trabalho e nos processos, como em uma consultoria, onde a identificação e correção de erros se torna mais simples, uma vez que tudo está registrado em sistemas rastreáveis, o que possibilita a solução de problemas de forma ágil (Arie, Naiara e Samuel, 2021)

2.7 FERRAMENTAS UTILIZADAS NA GESTÃO CONTÁBIL

Diversas ferramentas tecnológicas têm sido adotadas na gestão contábil, contribuindo para a eficiência e a precisão dos processos financeiros. Softwares de gestão financeira, como ERP (Enterprise Resource Planning), permitem uma integração completa de dados, facilitando a visualização e análise de informações financeiras em um único sistema (CIRICO JÚNIOR, 2019). Isso elimina a necessidade de múltiplos registros e reduz a possibilidade de erros. Nota-se que a tecnologia proporciona grandes avanços tecnológicos nos serviços prestados pelos profissionais da contabilidade conforme (SANTOS, 2019).

Assim, é investido cada vez mais em softwares e hardwares na área contábil, pois são instrumentos de trabalho que permitem realizar o serviço mais rapidamente e com maior qualidade e eficácia. Deste modo, as empresas que utiliza sistemas é vista com um diferencial competitivo, sendo os sistemas informatizados são essenciais para agilizar os processos administrativos dentro de uma organização (OLIVEIRA; MALINOWSKI, 2016). Neste sentido, Amaral, Brandão e Silva (2019) observam que o profissional que segue como contador passou a refletir mais sobre seu papel nas empresas, percebendo que os sistemas contábeis não eram suficientes atender as demandas da gestão. Visto isso, com o apoio da tecnologia, inovou-se seus serviços, implementando sistemas como Enterprise Resource Planning (ERP) (CIRICO JÚNIOR, 2019). Cabe destacar que Paula et al. (2015) já entendiam como era e é fundamental o investimento em sistemas de informação e tecnologia, uma vez que otimiza o fluxo informacional dentro da empresa.

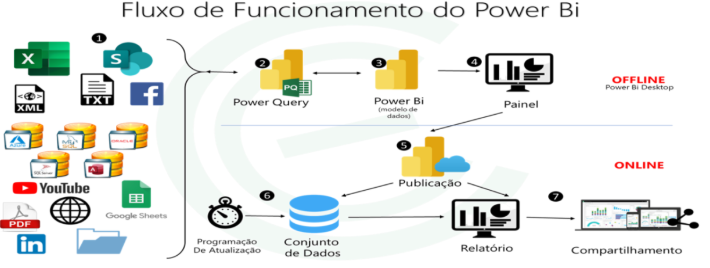

O Power BI têm revolucionado a forma como os profissionais contábeis lidam com dados, proporcionando uma visão mais integrada que vai além das métricas financeiras, incluindo indicadores de desempenho e outras variáveis essenciais para a tomada de decisão. Conforme discute Silva (2019), a possibilidade de consolidar dados de várias fontes em um único painel dinâmico facilita a interpretação e análise de grandes volumes de informações, permitindo insights que antes seriam difíceis de alcançar com métodos tradicionais. Essa ferramenta permite a integração de dados financeiros com outras métricas empresariais, oferecendo uma visão completa do negócio. Essa visibilidade abrangente facilita a identificação de padrões e tendências, auxiliando a gestão no planejamento estratégico de pequenas e grandes empresas. Conforme o exemplo da figura um (1) pode-se ter a visão de como funciona a manipulação desses dados e métodos utilizados:

Figura 1: Fluxo de funcionamento do Power Bi

Outro benefício do uso de plataformas de business intelligence, como o Power BI, é a possibilidade de automatizar tarefas repetitivas e reduzir o tempo necessário para gerar relatórios, o que aumenta a eficiência e a produtividade dos profissionais. Segundo Oliveira (2020), a automação de processos contábeis permite que as equipes se concentrem em atividades de maior valor, como a análise crítica dos dados e a elaboração de estratégias empresariais. Dessa forma, a contabilidade se torna uma área mais proativa, com um papel fundamental na orientação das decisões empresariais e na proposição de soluções que agreguem valor ao negócio.

Além disso, o uso de dashboards interativos possibilita uma comunicação mais eficaz dos dados, pois apresenta informações de maneira visual e acessível. Para Rodrigues e Souza (2021), a visualização de dados contribui para o entendimento das informações por todos os níveis da organização, facilitando o alinhamento entre as áreas e promovendo decisões mais colaborativas e ágeis. Com o suporte de ferramentas como o Power BI, a contabilidade torna-se mais estratégica, permitindo que os dados impulsionem o crescimento e a competitividade das empresas. Conforme o exemplo da figura dois (2), pode-se ter uma visão de como pode ser feito dentro do Power BI (PBI).

Figura 2: Exemplo aplicado de um dashboard dentro do Power Bi

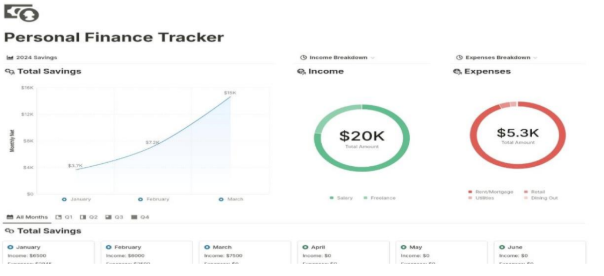

O Microsoft Excel, apesar de ser uma ferramenta tradicional, continua sendo amplamente utilizado devido à sua versatilidade e capacidade de automação. Com funcionalidades avançadas, como macros e tabelas dinâmicas, o Excel permite que os contadores realizem cálculos complexos e gerem relatórios financeiros com facilidade. Sua capacidade de lidar com grandes conjuntos de dados e sua fácil integração com outras ferramentas o tornam indispensável na execução de tarefas cotidianas. Como pode-se visualizar na figura três (3) um exemplo de um dashboard no Excel:

Figura 3: Exemplo aplicado de um dashboard no Excel

O Notion, por sua vez, destaca-se pela flexibilidade que oferece na organização de informações. Embora não seja um software específico para contabilidade, o Notion permite a criação de bases de dados, checklists e notas colaborativas, tornando-se uma ferramenta útil para o gerenciamento de tarefas e a organização de informações contábeis. Sua interface intuitiva e altamente personalizável permite que contadores adaptem o ambiente de trabalho conforme suas necessidades.

Conforme a figura quatro (4), pode-se ter uma breve visualização da sua interatividade intuitiva:

Figura 4: Exemplo aplicado de um Dashboard no Notion

Essas ferramentas não apenas aumentam a produtividade, mas também garantem a conformidade com as regulamentações contábeis. A automação de processos e a análise em tempo real proporcionam aos contadores mais tempo para se concentrar em atividades estratégicas, como planejamento financeiro e consultoria. Assim, a tecnologia da informação se firma como um dos principais pilares de apoio à gestão contábil moderna.

2.8 DESAFIOS E OPORTUNIDADES NO NOVO CENÁRIO TECNOLÓGICO

A transição para um ambiente contábil digitalizado apresenta tanto desafios quanto oportunidades significativas. Um dos principais desafios enfrentados pelos contadores nessa “era digital” é a necessidade de atualização constante e capacitação em novas tecnologias. O mercado demanda profissionais que não apenas compreendam os princípios contábeis, mas que também sejam proficientes em ferramentas tecnológicas.

A resistência à mudança pode ser uma barreira significativa. Muitos contadores podem se sentir intimidados pela complexidade das novas ferramentas ou pela necessidade de aprender novos sistemas. No entanto, essa resistência pode ser superada por meio de treinamento adequado e uma mentalidade aberta à inovação. As empresas que investem na capacitação de seus profissionais tendem a se beneficiar mais da transformação digital.

De acordo com Mariano, Oliveira e Savian (2015), a “era digital”, um marco na história da Evolução da Contabilidade, iniciou com a expansão do mercado internacional em 2007, pois foi quando o Brasil aderiu às Normas Internacionais de Contabilidade. Mattos (2017) defende o ponto de vista que se vive uma mudança de era, pois, a sociedade passou pelas eras agrícola, industrial e, mais recentemente, está introduzindo a era digital nas suas diversas atividades. Para Santos e Konzen (2020, p. 109): A era digital provocou grandes impactos no cotidiano dos escritórios de Contabilidade. A tecnologia trouxe consigo diversas melhorias, especialmente nos quesitos de produtividade, agilidade e eficiência no processo de trabalho. Com o surgimento da internet, os sistemas, programas e tabelas mudaram; tudo passou a ser eletrônico, digital e virtual.

Por outro lado, a adoção de tecnologias emergentes representa uma oportunidade para os contadores se posicionarem como consultores estratégicos. Com a automação de tarefas operacionais, os contadores podem se concentrar em análises mais profundas e na interpretação de dados, oferecendo insights valiosos para a tomada de decisões empresariais. Essa mudança de papel pode resultar em um aumento da relevância do contador dentro da organização.

Nessa perspectiva, a modernização dos processos trouxe a necessidade de o governo criar um sistema de monitoramento das informações para controle dos dados e registros gerados pelas grandes instituições, na qual foi um instrumento de extrema importância, possibilitando a uniformização das informações prestadas pelo contribuinte ao Fisco (RUSCHEL; FREZZA; UTZIG, 2011). Esse sistema foi instituído pelo Decreto nº 6.022 de 22 de janeiro de 2007 e faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010), denominado Sistema Público de Escrituração Digital (SPED)

Além disso, a integração de sistemas digitais, como o Sistema Público de Escrituração Digital (SPED), facilita o envio e controle de informações fiscais e contábeis. Essa automação não só reduz o tempo e o esforço necessários para cumprir obrigações tributárias, mas também melhora a transparência e a conformidade.

Em suma, embora os desafios sejam significativos, as oportunidades trazidas pela tecnologia oferecem um novo horizonte para a profissão contábil. Com a capacitação adequada e uma postura proativa, os contadores podem maximizar o uso das ferramentas tecnológicas, elevando seu papel e contribuindo para o sucesso das organizações.

3 CONSIDERAÇÕES FINAIS

Este artigo destaca o impacto significativo da tecnologia da informação na gestão contábil, promovendo eficiência, precisão e agilidade nos processos. A adoção de tecnologias como softwares especializados, big data e inteligência artificial está transformando a análise das informações financeiras, permitindo decisões mais fundamentadas e estratégicas. Esses avanços não apenas automatizam tarefas repetitivas, mas também oferecem uma visão mais abrangente e detalhada das finanças empresariais.

Entretanto, a transição para a era digital apresenta desafios consideráveis. A adaptação às novas tecnologias exige capacitação contínua e uma mudança de mentalidade nos profissionais contábeis, que devem integrar essas ferramentas em suas rotinas. O uso de plataformas como Sped, Power BI, Excel e Notion ilustra como a tecnologia, quando aplicada de forma adequada, pode elevar o contador a um papel estratégico no planejamento e na gestão empresarial. Contudo, essa transformação requer treinamento especializado e disposição para se manter atualizado frente às inovações.

Os resultados esperados com a crescente utilização dessas ferramentas incluem uma redução significativa no tempo dedicado a tarefas manuais e uma melhoria na qualidade das análises financeiras, promovendo maior segurança nos processos decisórios e gerando relatórios mais detalhados e confiáveis. Além disso, a automação permite que os contadores se concentrem em atividades de maior valor agregado, como planejamento estratégico e consultoria para gestores.

Para trabalhos futuros, seria interessante investigar como a integração de tecnologias emergentes, como inteligência artificial e blockchain, pode aprimorar ainda mais a gestão e a perícia contábil, proporcionando não apenas maior segurança nos dados, mas também melhor previsibilidade financeira. Pesquisas que explorem o impacto da adoção dessas tecnologias em pequenas e médias empresas também seriam valiosas, oferecendo insights sobre a democratização das ferramentas de análise financeira.

Em suma, a utilização da tecnologia da informação na gestão contábil é essencial para a modernização do setor. O sucesso dessa mudança dependerá da habilidade dos profissionais em adotar técnicas tecnológicas eficazes e da capacidade das ferramentas existentes em proporcionar benefícios reais e duradouros.

REFERÊNCIAS

BRASIL. Lei Nº 11.101, de 9 de Fevereiro de 2005. Regula a recuperação judicial, a extrajudicial e a falência do empresário e da sociedade empresária. Disponível em: <https://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2005/Lei/L11101.htm>. Acesso em: 13 de abr. 2024.

CERVO, A. L., BERVIAN, P. A. Metodologia científica: para uso dos estudantes universitários. 2. ed. São Paulo: McGraw-Hill do Brasil, 1978.

COSH, A. & Guest, P. (2019). The Economics of Professional Football. Cambridge University Press.Disponível em:.<>. Acesso em: 11 set. 2024.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010.

F. COELHO, Cláudio Ulysses. O técnico em contabilidade e o mercado de trabalho: contexto histórico, situação atual e perspectivas. Boletim Técnico do Senac, [S. l.], v. 26, n. 3, 2000. Disponível em: https://senacbts.emnuvens.com.br/bts/article/view/823.

Coelho, Cláudio Ulysses F. “O técnico em contabilidade e o mercado de trabalho: contexto histórico, situação atual e perspectivas.” Boletim Técnico do Senac 26.3 (2000).

FAHL, Alessandra Cristina; MANHANI, LP De S. As perspectivas do profissional contábil e o ensino da contabilidade. Revista de ciências gerenciais, v. 10, n. 12, p. 25-33, 2006.

SANTOS, Bruno Luis dos; SUAVE, Ricardo; FERREIRA, Marcelo Marchine; ALTOÉ, Stella Maris Lima. PROFISSÃO CONTÁBIL EM TEMPOS DE MUDANÇA: IMPLICAÇÕES DO

AVANÇO TECNOLÓGICO NAS ATIVIDADES EM UM ESCRITÓRIO DE CONTABILIDADE. RC&C. Revista de Contabilidade e Controladoria, [S. l.], v. 11, n. 3, 2020. DOI: 10.5380/rcc.v11i3.71765. Disponível em: https://revistas.ufpr.br/rcc/article/view/71765.

Souza, Lucas Fernandes De. “O impacto da era digital na contabilidade: qual o reflexo no perfil do profissional contábil.” (2023).

OLIVEIRA, Luis Henrique Silva. O impacto da tecnologia na contabilidade. 2023. Trabalho de Conclusão de Curso.

GIL, Antonio Carlos. Método e técnica de pesquisa social. 6. ed. São Paulo: Atlas, 2010. MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2017.

VERGARA, Sylvia Constant. Métodos de pesquisa em administração. 3. ed. São Paulo: Atlas, 2013.

Oliveira, Luis. O impacto da tecnologia na contabilidade. 2023. Trabalho de Conclusão de Curso (Ciências Contábeis) – Universidade Federal de Pernambuco, Recife, 2023.

de Oliveira, Diego Bianchi, and Carlos Eduardo Malinowski. “A importância da tecnologia da informação na contabilidade gerencial.” Revista de administração 14.25 (2016): 3-22.

Mendonça, Larissa Ketllen Ribeiro. “Os benefícios e desafios do uso da tecnologia para os profissionais da contabilidade no estado de Goiás.” (2023).

LIMA, Camila Maria Marcolino de. Tecnologia e contabilidade: as facilidades que o SPED trouxe para um escritório de contabilidade na cidade de Recife-PE. BS thesis. 2023.

OLIVEIRA, Daniel Luiz de. Contabilidade e blockchain: um olhar sobre os efeitos da adoção e uso desta tecnologia nas características qualitativas da informação contábil. 2024.

Laurindo, F. J. B., Shimizu, T., Carvalho, M. M. D., & Rabechini Jr, R. (2001). O papel da tecnologia da informação (TI) na estratégia das organizações. Gestão & Produção, 8, 160179.

Medeiros, Paola. O impacto das tecnologias de informação e comunicação no exercício da profissão de contabilista. Estudo de caso: Activegest–Contabilidade e Gestão, LDA. Diss. ISCAL, 2022.

IUDÍCIBUS, Sérgio de; MARION, José Carlos; FARIA, Ana Cristina de. Introdução à teoria da contabilidade: Para o nível de graduação. 6. ed. São Paulo: Atlas, 2017.

MARION, José Carlos. Contabilidade Básica. 10ª ed. São Paulo: Editora Atlas S.A., 2009.

Vasarhelyi, Miklos A., and Michael G. Alles. “The “now” economy and the traditional accounting reporting model: Opportunities and challenges for AIS research.” International Journal of Accounting Information Systems 9.4 (2008): 227-239.

Alles, Michael G., Alexander Kogan, and Miklos A. Vasarhelyi. “Exploiting comparative advantage: A paradigm for value added research in accounting information systems.” International Journal of Accounting Information Systems 9.4 (2008): 202-215.

do Nascimento, Greicy Mendes de Souza, et al. “BENEFÍCIOS DA TECNOLOGIA NA CONTABILIDADE: UMA VISÃO DE PROFISSIONAIS CONTÁBEIS DO ESTADO DE SANTA CATARINA.” Revista Científica da Ajes 10.21 (2021).

Marcelino, Jose Antonio, et al. “Contabilidade gerencial como ferramenta de apoio à gestão de pequenas empresas.” Revista Controladoria e Gestão 2.2 (2021): 469-485.

Schappo, Beatriz Hilleshein, and Zilton Bartolomeu Martins. “A utilização de tecnologia na contabilidade: uma percepção de profissionais contábeis do estado de Santa Catarina.” ConTexto-Contabilidade em Texto 22.50 (2022): 2-15.

PAULA, L. P. D.; DANJOUR, M. F.; MEDEIROS, B. C.; ANEZ, M. E. M. Inovações em processos de tecnologia: Um estudo de caso em uma empresa de contabilidade da cidade de Natal/RN. Revista Holos, v. 6, n. 1, p. 196-209, 2015.

CIRICO JÚNIOR, A. Estudo sobre inovações em serviços na área contábil sobre a percepção dos docentes do curso de Ciências Contábeis de uma instituição de ensino superior da região sul do Brasil. Práticas em Contabilidade e Gestão, v. 7, n. 4, p. 1-22, 2019.

SANTOS, B. L.; SUAVE, R.; FERREIRA, M.M.; ALTOÉ, S. M. L. Profissão contábil em tempos de mudança: Implicações do avanço tecnológico nas atividades em um escritório de contabilidade. Revista Contabilidade e Controladoria, v. 11, n. 3, p. 113-133, 2020.

SANTOS, E. K.; KONZEN, J. A percepção dos escritórios de contabilidade do Vale do Paranhana/RS e de São Francisco de Paula/RS sobre a contabilidade digital. Revista Eletrônica do Curso de Ciências Contábeis, v. 9, n. 2, p. 101-130, 2020.

SANTOS, F. C. A contabilidade na era digital. Revista de Produções Acadêmico-científicas dos discentes da Faculdade Araguaia, v. 4, n. 1, p. 103-120, 2019.

SANTOS, V.; DOROW, D. R.; BEUREN, I. M. Práticas gerenciais de micro e pequenas empresas. Revista Ambiente Contábil, v. 8, n. 1, p. 153-186, 2016.

OLIVEIRA, C. S.; RONKOSKI, J. A contribuição da tecnologia da informação no setor contábil: Um estudo da evolução da contabilidade no Brasil. Revista Memorial TCC Caderno da Graduação, v. 1, n. 1, p. 303-317, 2015

BRITO, A. C.; OLIVEIRA, D. N.; RODRIGUES, E. C. A.; MENDES, M. A.; COSTA, T. B. S. A importância do uso de sistemas de informação: Um estudo de caso em um escritório de contabilidade na cidade de Marabá-PA.In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO DE SERGIPE, 9, 2017, São Cristóvão/SE.Anais […]. São Cristóvão: UFS, 2017

AMARAL, A. M.; BRANDÃO, A. L. A.; SILVA, J. G. Uma visão contábil para os sistemas integrados de gestão empresarial. Negócios em projeção, v. 10, n. 2, p. 172-183, 2019.

Albertin, Alberto Luiz, and Rosa Maria de Moura Albertin. “Benefícios do uso de tecnologia de informação para o desempenho empresarial.” Revista de Administração Pública 42 (2008): 275-302.

RUSCHEL, Marcia Erna; FREZZA, Ricardo; UTZIG, Mara Jaqueline Santore. O impacto do

SPED na contabilidade: desafios e perspectivas do profissional contábil. Revista Catarinense da Ciência Contábil – CRCSC, Florianópolis, v. 10, n. 29, p. 9-26, abr./jul. 2011.

OLIVEIRA, E. Contabilidade Digital. São Paulo: Atlas, 2014.

MARIANO, Paulo Antonio; OLIVEIRA, Rodrigo Albanez G. de; SAVIAN, Tatiane D’Castro Teixeira. Contabilidade na Era Digital. São Paulo: SAGE IOB, 2015.

THOMPSON, C. Informática e contabilidade: modernização fundamental. Revista brasileira de contabilidade, Brasília, ano XX, n. 74, p. 20-26, jan./mar. 1991.

OLIVEIRA, D. P. R. Sistemas de informações gerenciais. São Paulo: Atlas, 1993.OLIVEIRA, E. Contabilidade Informatizada. 3. ed. São Paulo: Atlas, 2003.

PERDIGÃO, D. C.; PEREIRA, L. O.; SANT’ ANA, L. C. Contabilidade: evolução e perspectivas. Disponível em: <http://www.unihorizontes.br/proj_inter20081/cont/contabilidade_evolucao_perspectiva.pdf>. Acesso em: 25 nov. 2013.

OLIVEIRA, E. Contabilidade Informatizada. 3. ed. São Paulo: Atlas, 2003.

REZENDE, Denis Alcides. Tecnologia da informação: integrada a inteligência empresarial. São Paulo: Editora Atlas, 2002

PACHECO, Roberto CS; TAIT, Tania Fatima Calvi. Tecnologia de informação: evolução e aplicações. Revista Teoria e Evidência Econômica, v. 8, n. 14, 2000.

PADOVEZZE, Clóvis Luís. Sistema de Informações Contábeis: Fundamentos e Análise. 6ª ed. São Paulo: Editora Atlas, 2010.

OLIVEIRA, André Luiz Martins de; PEREIRA, Daiane Aparecida; A Evolução da Contabilidade na Era da Tecnologia da Informação. Revista Científica Semana Acadêmica. Fortaleza, ano MMXIII, Nº. 000043, 12/11/2013. Disponível em: < https://semanaacademica.org.br/artigo/evolucao-da-contabilidade-na-era-da-tecnologia-dainformacao>.

MOSCOVE, S.A.; SIMKIN, M.G.; BAGRANOFF, N.A. Sistemas de informações contábeis. Tradução: Geni G. Goldschmidt. São Paulo: Atlas, 2002.

Gurgel, Viviane Costa, et al. “Benefícios da Contabilidade Digital e Sistemas de Informações em Nuvem.” Revista Controladoria e Gestão 3.1 (2022): 651-668.

TOLEDO, Bárbara Noronha; TRETER, Jaciara. Contabilidade na Era Digital. Trabalho Final de Graduação apresentado ao Curso de Ciências Contábeis – Universidade de Cruz Alta, 2020.

ALBUQUERQUE FILHO, Antonio Rodrigues et al. Benefícios e dificuldade da era digital: uma percepção dos profissionais de contabilidade de Fortaleza/CE. Revista Brasileira de Contabilidade e Gestão, v. 11, n. 20, p. 030-045, 2022.

DO NASCIMENTO, Greicy Mendes de Souza et al. Benefícios da tecnologia na contabilidade: uma visão de profissionais contábeis do Estado de Santa Catarina. Revista Científica da Ajes, v. 10, n. 21, 2021.

Silva, I.R.; Silva. F.A.F.; Borges, J.P.S.; Araújo, S.N.; Rodrigues, M.S.; O Uso da Tecnologia da Informação como um Diferencial nos Escritórios de Contabilidade de Imperatriz-MA. Revista de Empreendedorismo e Gestão de Micro e Pequenas Empresas V.1, Nº3, p.19-33, Mai./Jun.2016. Artigo recebido em 01/05/2016. Última versão recebida em 15/06/2016. Aprovado em 25/06/2016.

TESSMANN, Gislaine de Melo. O desafio da contabilidade digital para os profissionais contábeis. 2011. 64 p. Orientador: Prof. Esp. Everton Perin. Trabalho de Conclusão do Curso de Ciências Contábeis. Universidade do Extremo Sul Catarinense – UNESC. Criciúma – SC.

REDAÇÃO CONTÁBEIS, (2020). Contabilidade 4.0: como aumentar a produtividade do escritório contábil?. Disponível em:<https://www.contabeis.com.br/noticias/42211/contabilidade-4-0-como-aumentar-aprodutividade-do-escritorio-contabil/>.

GULARTE, C. (2023). Contabilidade Digital: O que é? Vantagense como funciona. Disponível em: <https://www.contabilizei.com.br/contabilidade-online/contabilidade-digital/>.

MANES, G. (2018). Contabilidade Digital: oguia completo. Disponível em: Acesso em: 20 mar. 2019. <https://blog.contaazul.com/contadores/contabilidade

1, 2, 3Acadêmicos do Curso de Ciências Contábeis do Centro Universitário FAMETRO.

4Orientadora