THE GOLDEN BUDGET RULE AND CHANGES TO AN IMMUTABLE RULE

REGISTRO DOI:10.69849/revistaft/th102412291225

Asafe Lucas Correa Miranda1

Alexandre Coutinho da Silveira2

Resumo:

O arcabouço fiscal é o conjunto de regras que define a instrumentalização da política fiscal, bem como determina a forma em que seus objetivos devem ser alcançados. Desse modo, é interessante citar que a Regra de Ouro Orçamentária é uma destas regras que são englobadas pelo arcabouço fiscal. Assim, este artigo tem como objetivo explicar o que é a regra de ouro e definir seus objetivos, para em seguida compará-los com a instrumentalização da regra supracitada nos dias atuais, evidenciando possíveis mudanças quanto ao alcance de seus objetivos. Ademais, este estudo visa conjecturar o possível comportamento desta regra frente ao novo arcabouço fiscal. Por fim, esta pesquisa busca correlacionar as possíveis mudanças com as questões de redução de desigualdades e de segurança jurídica.

Palavras Chave: Direito Financeiro; A Regra de Ouro; Mudança Material; Desigualdades; Segurança Jurídica.

Abstract:

The fiscal framework is the set of rules that defines the implementation of fiscal policy, as well as determines how its objectives should be achieved. In this regard, it is worth mentioning that the Golden Rule of Budgeting is one of these rules encompassed by the fiscal framework. Thus, this article aims to explain what the golden rule is and define its objectives, subsequently comparing them with the current implementation of the aforementioned rule, highlighting possible changes in the achievement of its objectives. Furthermore, this study aims to conjecture the possible behavior of this rule in light of the new fiscal framework. Finally, this research seeks to correlate the possible changes with issues of inequality reduction and legal certainty.

key Words: Financial Law; The Golden Rule; Material Change; Inequalities; Legal Security.

INTRODUÇÃO

O debate a respeito do orçamento público e da sua política fiscal, que paira, principalmente sobre os investimentos e as despesas, detém grande importância e tem atraído vários pesquisadores que se debruçam a investigar o tema, especificamente após as mudanças advindas da Emenda Constitucional nº 95/2016 (Pires, 2019). Este interesse se eleva, especialmente, pois o Brasil possui ambiente de escassez orçamentária, sendo interessante destacar que o Brasil se enquadra no conceito de ‘estado endividado’, cunhado por Wolfgang Streeck em sua obra Tempo Comprado, onde destaca que houve uma transição do modelo de financiamento do Estado por intermédio dos tributos para o sistema de financiamento, em virtude do endividamento, que se traduz na obtenção de créditos, ou financiamentos públicos, que de imediato geram uma obrigação de pagamento futuro, que se subdivide em: 1) quitação da dívida principal, ou seja no reembolso do valor emprestado e, 2) no pagamento do custo da dívida, sendo o pagamento de juros e outros encargos da dívida (Scaff, 2016). Nesse caótico cenário orçamentário brasileiro, faz-se relevante citar o Plano Plurianual, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual, tendo em vista que são as normas responsáveis pelo planejamento, circulação e execução do orçamento público, algo que detém intrínseca relação com a regra que será aqui tratada.

Dessa maneira, a proposta deste artigo é analisar um dispositivo normativo, ou melhor uma regra basilar que direciona e condiciona diversos aspectos da gestão das finanças públicas. Assim, este estudo refere-se à Regra de Ouro Orçamentária, integrante do arcabouço fiscal e tipificada no art. 167, III da Constituição Federal, bem como no art. 12, §2º da Lei Complementar nº 101 de 4 de maio de 2000 e no art. 6º da Resolução do Senado Federal nº 48/2007 (Tesouro Transparente), que detém como objetivo principal a limitação do endividamento público no Brasil (Ferreira, 2018).

A necessidade de rediscutir o arcabouço fiscal brasileiro parte principalmente da hipótese expressa por Pires (2016) de que a Regra do Teto de Gastos, oriunda da EC nº 95/2016, acaba por impedir o cumprimento da Regra de Ouro. Contudo, é válido salientar que autores como Afonso (2018) mencionam que a modificação desta regra de ouro geraria desconfiança, algo que pode ser reforçado pelo princípio de segurança jurídica abordado por Sarlet (2010). A partir deste aprofundamento surge a questão norteadora, que se desenvolve por meio da investigação a respeito das mudanças da regra de ouro desde a sua positivação constitucional, em 1988, objetivando entender se realmente houve mudanças nesta regra e correlacionando tais mudanças à noção de segurança jurídica e redução de desigualdades.

Assim, é interessante frisar a metodologia desta pesquisa, que se desenvolve através do método descritivo, com as abordagens quali-quantitativas (Gil, 2019, p.6). Na etapa qualitativa, foram realizadas revisões bibliográficas e levantamento exploratório, desse modo, além da hipótese já mencionada, houve um aprofundamento em diversos estudos, passando por Silveira (2014), Barbosa (2018), Carvalho (2019), Harada (2021), Abraham (2023) e outros, no qual os resultados obtidos foram submetidos ao método comparativo, que adotou como bases os fundamentos e objetivos da regra de ouro, algo que trouxe uma percepção de sua mudança material. No que tange à etapa quantitativa, houve uma coleta de dados, especificamente obtidas através do TCU e do Observatório de Política Fiscal (v. Pires, 2022), algo que possibilitou a replicação dos dados e o estudo de gráficos, e após uma análise descritiva, evidenciam que a regra de ouro sofreu mudanças significativas.

Após essa constatação, foi postulado um cenário futuro da regra supracitada, através do novo arcabouço fiscal. Ademais, aproveitando-se novamente do método misto (Gil, 2019, p.67), foi destacado os impactos que estas mudanças trazem aos axiomas de redução de desigualdades e de segurança jurídica.

Com a profunda influência desta regra na questão orçamentária, bem como o evidente fracasso do planejamento orçamentário e da política fiscal brasileira, faz-se perceptível a carência de nosso estudo. Desse modo, este artigo apresenta uma contribuição para a discussão da regra de ouro, que é pertencente ao arcabouço fiscal brasileiro e para isso, além da introdução e conclusão, este estudo apresenta três seções, que almejam abarcar os objetivos, que serão: 1) Explicar o que é a Regra de Ouro e quais seus objetivos; 2) Analisar se houveram mudanças desde a sua inserção no texto constitucional e; 3) Entender e destacar quais os impactos destas mudanças sobre as questões de redução da desigualdades e segurança jurídica.

- A REGRA DE OURO E SEUS OBJETIVOS

Desde a sua positivação na Constituição Federal de 1988, o texto normativo da Regra de Ouro se mostra inflexível, algo que contribui para a segurança jurídica (Sarlet, 2010). Contudo, por mais que o texto não tenha sido alterado, a regra sofreu impactos em seus objetivos. Para melhor compreender esses impactos, é necessário salientar, a priori, o que é esta regra e quais seus fundamentos e objetivos.

Segundo Abraham (2023, p.202) a Regra de Ouro Fiscal, é um importante dispositivo constitucional que trata do crédito público. Couri et al (2018, p.4) destacam que a Regra de Ouro veda que os governos das três unidades federativas realizem operações de créditos que excedam o montante das suas despesas de capital.

A regra tem como ideia central a proibição do endividamento público para a realização de despesas correntes, colocado de outra forma, permite-se o endividamento apenas para o financiamento de investimentos (Amaral; Macedo e Bittencourt, 2020, p.7). Sendo assim, este dispositivo normativo busca simultaneamente manter rígido o controle sobre o orçamento, proibindo a existência de endividamento corrente e incentivando a realização de investimentos, percebidos como favoráveis ao desenvolvimento econômico brasileiro (Amaral; Macedo e Bittencourt, 2020, p.7).

Harada (2021, p. 104) destaca que a Regra de Ouro não é uma proibição, mas uma mera limitação de operações creditícias que visam financiar despesas correntes. Não impede, como mencionado, operações de crédito para financiar despesas de capital, especificamente as de investimento, conhecidas como despesas reprodutivas porque são destinadas a aumentar a capacidade produtiva do país, a fim de resguardar a qualidade de vida das gerações futuras. Adicionalmente, é relevante sublinhar que a LRF, em seu artigo 32, determinou que a regra de ouro deve ter seu cumprimento observado tanto no orçamento como na execução financeira (Viella; Vaz, 2021, p. 12). Fonseca (2021, pg. 87), de forma semelhante, destaca que a regra de ouro não traz vedação específica, mas exige uma “conta de chegada”, provocando indiretamente a redução dos gastos correntes. Sendo assim, é juridicamente possível a contratação de empréstimo para financiar despesas correntes, desde que o montante do empréstimo não seja superior ao valor das despesas de capital – como julgou recentemente o STF1.

Para compreender adequadamente o conteúdo do instituto em análise, é imprescindível observar o que são as despesas de capital, em contraposição às despesas correntes. Nesse sentido, conforme a Lei 4.320, as despesas públicas são classificadas em duas categorias principais: despesas correntes e despesas de capital. As despesas correntes são aquelas necessárias para a manutenção e funcionamento dos serviços públicos, como pagamento de salários, compra de materiais de consumo e manutenção de equipamentos. Já as despesas de capital são investimentos que visam a produção ou aquisição de novos bens ou serviços que integrarão o patrimônio público, como construção de novas escolas, compra de máquinas e aquisição de imóveis.

Temos que as Despesas Correntes são aquelas destinadas à manutenção das atividades do governo e ao funcionamento dos serviços públicos. Elas não contribuem diretamente para a formação ou aquisição de um bem de capital. As despesas correntes se subdividem em: Despesas de Custeio, que englobam os gastos necessários para a manutenção e funcionamento dos serviços públicos, como pagamento de salários, aquisição de materiais de consumo, serviços de terceiros, entre outros; e Transferências Correntes, que incluem as subvenções sociais e econômicas, os juros da dívida pública e outros auxílios financeiros que não resultam na aquisição de bens de capital. Enquanto que as Despesas de Capital são aquelas que contribuem para a formação ou aquisição de novos bens ou serviços, integrando o patrimônio público. Elas são classificadas em: Investimentos, que se referem aos gastos com obras públicas, aquisição de imóveis, instalações, equipamentos e outros bens que aumentam o patrimônio público; Inversões Financeiras, que incluem a aquisição de títulos representativos do capital de empresas ou entidades, bem como a concessão de empréstimos; e Transferências de Capital, que englobam a amortização de dívidas e outros auxílios financeiros que resultam na aquisição de bens de capital.2 Com Scaff (2014, p. 44), pode-se recordar que:

O conceito de despesas de capital nos leva ao de bens de capital – ou seja, quase equivalente ao de novas obras, prédios, construções; algo que seja incorporado valor imobilizado, que aumente o capital tangível. Trata-se de algo positivo, e que evita a realização de empréstimos para custeio de gastos correntes.

Assim, são compreensíveis os motivos que justificam a existência desta regra. Segundo Pires (2019) o princípio econômico é o que justifica a prioridade desta regra para com os investimentos. Isso porque aumentar o estoque de capital público, beneficia várias gerações e não apenas a geração presente sobre a qual recai o ônus de financiar aquele investimento realizado, mas também as gerações posteriores. Sendo assim, é almejável que o ônus do financiamento seja mitigado ao longo das gerações beneficiadas (Pires, 2019), isto pois, o endividamento que observa a regra de ouro não deve transgredir a equidade intergeracional (Silveira, 2014).

Em adição, Pires (2019) sustenta ainda que a regra de ouro se justifica na percepção de que o investimento público possui um elevado efeito multiplicador, eis que a despesa de capital é mais fácil de ser autofinanciável, através do crescimento econômico.

As inversões financeiras, por sua vez, se sustentam justamente porque também são capazes de aumentar o capital público (ativo público), além de seu caráter benéfico que se estende em gerações. Tratando sobre a amortização da dívida, esta simboliza o pagamento do valor original que foi obtido por empréstimo pelo governo. Todavia, é válido citar que diferente do refinanciamento, a amortização efetua o pagamento do principal com recursos que não se originam de novos empréstimos (Tesouro Nacional, 2019). Dessa forma, a amortização da dívida pública se sustenta como passível de ser financiada por empréstimos, pois representa uma redução efetiva da dívida pública (Tesouro Nacional, 2019).

Observem-se, de outra banda, as despesas correntes. A estas é negado o financiamento por meio do endividamento público porque o dispêndio de recursos financeiros em despesas correntes não contribui para a formulação ou obtenção de bens de capital, mas apenas diminui o patrimônio líquido público (Couri et al, 2018, p.6)34. Por isso a limitação trazida pela norma – embora seja relevante citar que a Regra de Ouro “(…) desconsidera que uma despesa com investimentos públicos gera, posteriormente, despesas correntes para a sua manutenção (…)” (Viella e Vaz, 2021, p.15). É relevante destacar que Abraham (2023, p. 409) sustenta que o equilíbrio das contas públicas advém da regra de ouro5, pois através desta regra busca-se balancear as receitas e as despesas públicas, de maneira a permitir ao Estado dispor dos recursos necessários e suficientes à realização de toda a sua atividade, assegurando, assim, seu crescimento sustentado.

Em sentido complementar, é cabível sublinhar a questão da Lei Complementar nº 101 de 4 de maio de 2000, pois também aborda conteúdos sobre a Regra de Ouro e, nesta lei é importante salientar dois importantes pontos, o primeiro seria a estipulação de limites e o segundo é atribuição de responsabilidade fiscal, que se estende aos administradores públicos de todo o país e, engloba os três Poderes e as três esferas de governo (GOV.BR).

Essa atribuição de responsabilidade fiscal gera um ônus, desse modo, caso haja a violação dos limites impostos pela LRF, aos governantes será determinado sanções, que podem ser 1) institucionais, previstas na própria LRF, e/ou 2) pessoais, previstas na lei ordinária que trata de Crimes de Responsabilidade Fiscal (GOV.BR).

Portanto, de maneira sintetizada, podemos afirmar que os objetivos da regra de ouro são: 1) vedar o endividamento para arcar com as despesas correntes; 2) direcionar os recursos visando financiar as despesas de capital; 3) focar nos investimentos, almejando a redução de desigualdades intergeracionais; 4) proteger as gerações vindouras do juros da dívida; 5) direcionar o financiamento ao desenvolvimento em sua ampla gama, percorrendo pelo desenvolvimento humano, urbano, econômico, sustentável e correlatos; 6) manter o equilíbrio das contas públicas e; 7) atribuir responsabilidade fiscal aos governantes/administradores públicos.

- A REGRA DE OURO: DE 1988 ATÉ OS DIAS ATUAIS E SUAS MUDANÇAS MATERIAIS

De início, é interessante citar que a cláusula de ouro das finanças públicas corresponde ao antigo princípio do equilíbrio orçamentário, que constava do art. 66 da Constituição de 1967 e que não foi recepcionado pelo texto constitucional de 1988 (Harada, 2021, p.104)6. Desse modo, desde a positivação da Regra de Ouro na carta vigente, foram percebidas algumas inconsistências em sua execução.

Segundo Couri et al (2018), o cumprimento da Regra de Ouro não assegura o aumento dos investimentos públicos, nem déficits correntes menores ou a redução do endividamento. Para os autores, dois são os fatores que causam a ineficiência da regra de ouro, mesmo que haja o seu cumprimento. O primeiro refere-se à abrangência da definição de despesa de capital, que permite a incorporação de gastos como amortização da dívida. O segundo diz respeito ao fato de que as receitas financeiras no Brasil, podem ser alocadas para cobrir despesas primárias, com os juros ou amortizando a dívida (Couri et al., 2018, p.15).

Com estas inconsistências, é interessante citar que a Regra de Ouro cumpriu, durante décadas, com seus objetivos. Mas nos últimos anos, principalmente após a EC nº 95/2016, com a Regra do Teto de Gastos, foram percebidos impactos que a modificam (Pires, 2019). Ferreira (2018, p. 608), por exemplo, é contundente ao afirmar que:

Apesar de formalmente respeitada, passou-se a observar expressiva deterioração na margem de recursos para o atendimento da Regra de Ouro, de onde surge o argumento, quase sempre desvinculado do exame qualitativo da dívida, voltado à atenuação da norma.

E mais adiante esmiúça:

De fato, seja pela disponibilidade de várias receitas financeiras alheias à gestão, seja pelo conceito dilatado de despesas de capital na realidade brasileira englobando não apenas investimentos, seja pela falta de suporte para o efetivo controle das contas ante a ausência de vedação às operações de crédito para custeio de despesas correntes, tem-se um arranjo bem peculiar da Regra de Ouro no contexto da dívida pública brasileira e bastante descolado dos princípios clássicos que a permeiam, vindo à tona a inevitável fragilização do modelo não só no que tange à redução da margem para o seu cumprimento perante as projeções negativas para os exercícios vindouros, mas, sobretudo, quanto à perspectiva de depreciação qualitativa do seu cumprimento” (Ferreira, 2018, p. 627).

Estes impactos decorrem da limitação posta sobre os gastos com investimentos. Essa despesa, protegida pela regra de ouro, sofreu abalo com o Teto de Gastos, que vinculou o crescimento dos investimentos à taxa de inflação perceptível do ano anterior (Carvalho, 2019). Não por acaso, após estas mudanças o Ministério da Fazenda revelou uma previsão de violação da Regra de Ouro para com os exercícios financeiros subsequentes (Amaral; Macedo; Bittencourt, 2020, p.7).

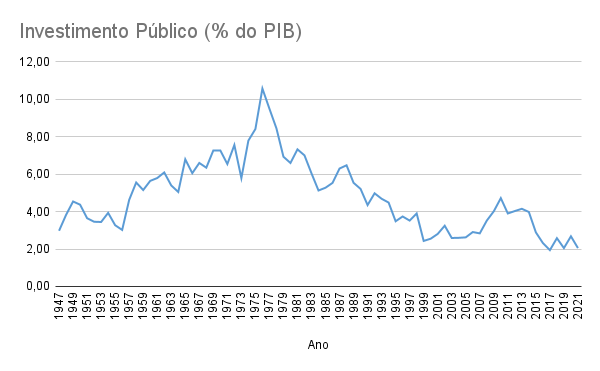

Respeitando a metodologia informada e adotando a abordagem quantitativa, foram analisados os dados e replicado o gráfico (1), entendendo os parâmetros analisados por Manoel Pires (2022).

Item 1: Investimento público (% do PIB). Fonte: Manoel Pires, 2022, disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/series-historicas/investimentos-publicos/investimentos-publicos-1947-2021.

Assim, através da análise descritiva, temos como verdadeira a constatação de Pires (2022), de que o gasto com os investimentos do governo, em 2021, foram de 2,05% do PIB, o segundo menor índice histórico, desde 1947, perdendo apenas para 1,94% do PIB em 2017, fato que ocorreu, coincidentemente após a EC nº 95/2016.

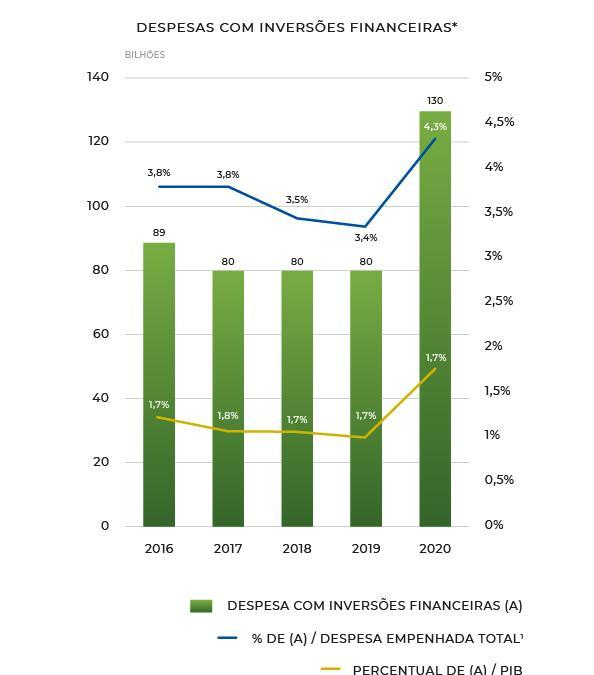

De acordo com a análise descritiva do gráfico (2):

Item 2: Despesas com Inversões Financeiras. Fonte: SIOP e IBGE (apud. TCU). Disponível em: Apresentação do PowerPoint (tesouro.gov.br). Acesso em: 18 de jul. de 2023

Observa-se uma redução nos dispêndios com inversões financeiras. De 2016 para 2017, essa despesa diminuiu em R$9 bilhões, representando 3% do total de inversões, valor que se manteve constante até 2019. Em relação aos gastos com despesas de custeio e transferências correntes, é importante destacar que esses gastos aumentam exponencialmente. No entanto, devido à regra de ouro, esses recursos não podem ser financiados.

Exatamente pela crescente demanda de despesas correntes, pela queda acentuada dos investimentos e projetando um rombo de R$ 184 bilhões, a equipe do então Presidente Michel Temer, propôs Emenda Constitucional visando isentar-se de qualquer responsabilidade pela violação da Regra de Ouro (Gioconda Brasil, 2018). Aquela proposta não foi adiante. Mas é importante frisar que o retorno antecipado dos recursos emprestados pelo Tesouro Nacional ao BNDES foi um dos principais fatores que possibilitou o cumprimento apertado da regra de ouro em 2017 (Gov.Com, Informe Nacional, 2018).

É semelhante a análise de Scaff (2017, p. 551), colocando:

É o descontrole das despesas e das renúncias fiscais que obriga o endividamento recorde, financiado a juros altos, pois até mesmo a lógica sistêmica da regra de ouro da dívida pública (art. 167, III, CF) vem sendo relativizada, uma vez que a dívida não mais está sendo usada apenas para financiar despesas de capital, mas também como instrumento de política monetária, ou seja, para tentar reduzir a inflação e financiar gastos correntes – pois o Brasil entrou no ‘negativo’, isto é, não vem arrecadando nos últimos anos nem mesmo o suficiente para o custeio da máquina pública.

O Governo seguinte já se iniciou com previsões de violação da regra de ouro, até que o então Presidente, Jair Bolsonaro, logrou que o Congresso aprovasse a União a contrair R$249 bilhões em dívida pública para arcar com despesas correntes (Schreiber, 2019). O Congresso aprovou o crédito extra para o governo, de R$248,9 bilhões (Cauti, 2019).

Mas surgiu a pandemia do COVID-19, que acentuou o desequilíbrio com despesas correntes, pois a calamidade pública (e consequentemente a necessidade de o Estado agir proativamente, fornecendo programas de auxílio à população mais afetada) as demandava fortemente. Inicialmente o auxílio emergencial foi concedido, através da compra de títulos públicos pelo Banco Central e demais bancos (D’Agosto,2020). Entretanto, devido a necessidade de sua continuidade, o presidente editou uma Medida Provisória (MP) que abriu novo crédito extraordinário em favor do Ministério da Cidadania, algo que possibilitou a liberação do valor de R$25,7 bilhões, que conseguiu viabilizar o pagamento do auxílio emergencial (Secretaria Geral, 2020). Além destas concessões já citadas, Bolsonaro solicitou uma nova abertura de crédito extraordinário de R$2,8 bilhões (Andrade, 2021). No dia 23 de dezembro de 2021, o presidente editou MP que enviou R$4,1 bilhões ao Ministério da Cidadania, visando a ampliação do pagamento do auxílio emergencial (Agência O Globo, Bernardes,2021).

Por mais que seja clara a necessidade em arcar com as despesas correntes, principalmente no cenário calamitoso, é necessário destacar que isso violou a Regra de Ouro, considerando ainda que as despesas de capital se mantiveram em declínio.

E foi-se além.

Primeiro, a EC 106/2020 exonerou a União de cumprir a regra de ouro7.

Depois, o Congresso valeu-se da PEC 186/2019, já em tramitação, para aprovar regime extraordinário para pagamento do auxílio emergencial. Na madrugada do dia 10 de março de 2021, a PEC foi aprovada em 1º (primeiro) turno pela Câmara dos Deputados (Câmara Dos Deputados, 2021). No dia seguinte, a PEC foi aprovada em 2º (segundo) turno pela Câmara dos Deputados (Cristaldo, Agência Brasil, 2021). Em 30 de junho de 2022, o Senado aprovou aquela que viria a ser a Emenda Constitucional nº 109/2021 (Garcia; Resende, 2022). Que, dentre outras disposições extraordinárias, diretamente suprimiu a aplicação da regra de ouro durante a vigência da calamidade pública8.

Ora, analisando os objetivos da regra de ouro, citados na seção anterior, e comparando com o cenário relatado, é possível inferir que ocorreram mudanças materiais neste instituto. Pode-se destacar a canibalização da regra de ouro pela regra do teto de gastos.

Outrossim, executando a análise descritiva de nossos gráficos, as mudanças da regra de ouro deixam de ser uma percepção e tornam-se realidade, pois é nítido que os seus objetivos não foram alcançados. Ainda que se argumente que o contexto dessa conclusão é o de pandemia, impõe-se observar que a previsão de descumprimento da regra já estava indicada antes da pandemia.

Segundo Barbosa (2018) nem tudo que reluz é ouro, e ao refletir sobre essa regra destaca que a regra imutável está sendo modificada e violada. Todavia, a regra de ouro já apresentava inconsistências há muito, porém, com as mudanças aqui apontadas, nos dias atuais a norma do art.167, III, da Constituição Federal, foi esvaziada, gerando uma clara insegurança jurídica (Oliveira, 2017; Marins, 2021).

Não por acaso, o atual Ministro da Fazenda propôs um novo arcabouço fiscal,9 já aprovado, e neste há um conjunto de regras que visam substituir o teto de gastos (Máximo, 2023),10 assegurando os gastos prioritários e possibilitando um aumento dos investimentos públicos, sem que haja descontrole das contas públicas (Martins, 2023). É interessante citar que este novo arcabouço objetiva que as contas públicas detenham como meta o resultado primário, ou seja, essa meta deve buscar um superávit, antes do pagamento dos juros da dívida pública (Martins, 2023).

O Novo Arcabouço, em seu ponto mais interessante, coloca piso anual para os investimentos públicos. A lei incluiu um piso de 0,6% do PIB, que deve ser previsto no Orçamento Geral da União a cada ano (Máximo,2023). É relevante citar que para o ano de 2024, o montante destinado para os investimentos, gira em torno de 69 bilhões (Máximo,2023).

Caso o governo consiga um resultado primário acima do teto do intervalo de tolerância e, com um superávit maior do que o limite do tolerável de 0,25 % do PIB, 70% deste excedente será aplicado em investimentos para o ano subsequente (Máximo,2023).

Pode-se afirmar que o novo arcabouço fiscal, pretende resgatar os objetivos da regra de ouro, devolvendo-lhe a vida.

Contudo, quer parecer que as regras deste novo arcabouço fiscal podem até garantir a continuidade da regra de ouro, mas não garantem a estabilidade das contas públicas, pois ao mesmo tempo em que restringem as despesas correntes, também restringem o crescimento advindo dos investimentos (SCHREIBER, 2023), o que pode gerar mais inflação.

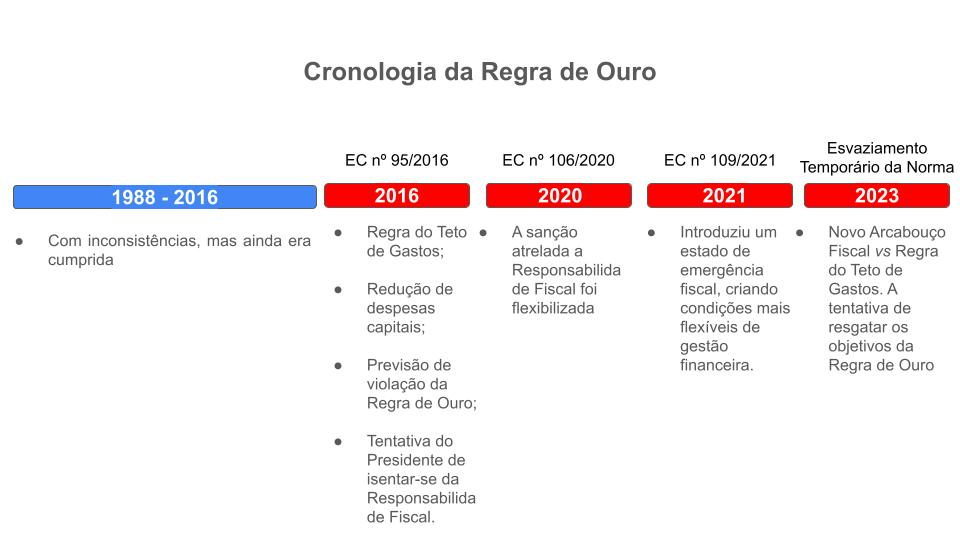

Aproveitando a percepção e constatação das mudanças materiais sofridas pela regra de ouro, muito bem expostas nesta seção, foi confeccionada uma linha cronológica das mudanças da regra supramencionada, a fim de que seja de fácil compreensão a percepção das mudanças aqui relatadas (3).

Item 3: Cronologia da Regra de Ouro Orçamentária. Fonte: confeccionada pelos autores.

- OS IMPACTOS DAS MUDANÇAS MATERIAIS NA REGRA DE OURO: DO AUMENTO DE DESIGUALDADES À INSEGURANÇA JURÍDICA

Como mencionado na seção anterior, a regra de ouro sofreu mudanças materiais ao longo do tempo, algo que se revela pela comparação entre seus objetivos declarados e os dados atuais.

Neste momento, quer-se refletir sobre os impactos que estas mudanças geraram, principalmente, no que se refere à redução de desigualdade e ao princípio da segurança jurídica.

Observe-se, de início, que os objetivos listados na segunda seção deste artigo possuem relação, mesmo que indiretamente, com o objetivo de reduções de desigualdades. Em específico, pode-se relembrar dos objetivos da regra, indicados ao final do item 2, onde é cristalino que estes objetivos possuem íntima relação com as desigualdades entre as gerações. Complementarmente, Silveira (2014, p.167) revela que a preocupação com as gerações porvindouras emerge, de maneira tímida, nos ditames do art. 28 da Declaração dos Direitos dos Homens e do Cidadão, da Constituição Francesa de 1793, e vem se aperfeiçoando desde então. No Brasil, o ideário de proteção intergeracional, que prioriza a equidade entre as gerações, é bastante reconhecido no âmbito do direito ambiental, principalmente pelos ditames do art. 225 da CF/88 (Silveira, 2014, p.173-174). Tal interpretação, mais alinhada ao direito ambiental pode ser fruto do cristalino direcionamento constitucional às questões ambientais, principalmente por ser nesta seara que se encontram os maiores debates sobre a segurança e equidade intergeracional (Silveira, 2014, p.173-174).

Silveira (2014), destaca as contribuições de alguns doutrinadores, como no caso de Édis Milaré (2009, p.820), que sublinha uma solidariedade “diacrônica (‘através do tempo’)”, bem como, os dizeres de Patrick Ayala, que frisa a defesa dos “novos direitos fundamentais biodifusos”, com específica holística voltada às gerações futuras, onde deve ser detectada a desarmonia do princípio da reciprocidade, por novos princípios naquela área jurídica, pautados pelos direitos das gerações vindouras (Silveira, 2014, p.174-175). Todavia, tal proteção às gerações futuras, não se restringe a esfera do direito ambiental, visto que também pode ser percebida no escopo do direito financeiro, precisamente por meio do art. 167, inciso III, ou seja, por meio da regra de ouro. Outrossim, Giacomoni (2009, p.82, v. Silveira, 2014, p.176) afirma que a finalidade da regra de ouro é que cada ente federativo tenha o seu endividamento interligado, exclusivamente a realização de investimentos não atrelados a manutenção da máquina estatal e seus serviços. Adicionalmente, Baleeiro (p.477, v. Silveira, 2014, p.176-177), destaca que a proibição ao acesso ao crédito para a manutenção de despesas correntes, é um preceito essencial de moral contrário ao egoísmo. Assim, esses créditos devem ser reservados a investimentos de alta longevidade, pois assim, as gerações posteriores ficaram oneradas com a amortização da dívida creditícia, ou com seus juros, mas ainda assim, receberiam como compensação desses ônus, as benesses advindos dos investimentos, de modo em que o encargo da geração vindoura seria quase nulo, em virtude do ativo que se manteria funcional até a cobrança do fardo da dívida financeira correspondente (Baleeiro p.477, v. Silveira, 2014, p.176-177).

Em síntese, é nítido que a regra de ouro detém intrínseca relação conteudista com a intergeracionalidade, impedindo que o consumo das gerações atuais seja custeado pelas gerações futuras. Assim, a regra de ouro nos revela que é injusto consumir todos os recursos e transferir o custo às gerações posteriores (Silveira, 2014, p.177). Adicionalmente, é destacado que a ligação entre o crédito público com os interesses intergeracionais não é desconhecido, o que acontece é que nos textos do direito financeiro, é retratado com a terminologia de “equilíbrio ou sustentabilidade financeiro-orçamentária” (Silveira, 2014, p.178). Outrossim, é relevante destacar que a equidade intergeracional foi entendida como um princípio essencial ao direito financeiro, conforme as elucubrações de Torres (2008, p.105 v. Silveira, 2014, p.179). Assim, a principal relação da regra de ouro com a redução de desigualdades se desenvolve pela proteção de investimentos e inversões financeiras, precisamente, porque estes geram empregos e benesses que estendem-se a futuras gerações, como indica também Rodrigues (2021). Lochagin e Domingues (2017, p. 565), no mesmo sentido colocam que:

“Uma limitação do crédito público para financiar investimentos representa medida de distribuição intergeracional justa tanto dos benefícios quanto dos ônus da dívida pública. O argumento fundamental é o de que os encargos da dívida, a serem atendidos em período posterior pelos recursos das futuras gerações, devem equivaler ao benefício aproveitado por elas, algo que apenas ocorre se os recursos dos empréstimos forem empregados de forma produtiva em investimentos cuja utilidade permanece no longo prazo. De outra parte, se o capital gerado não será aproveitado exclusivamente pelas gerações presentes, faz sentido que também os custos de seu financiamento não sejam arcados apenas por elas – o compromisso financeiro de pagamento futuro permite, por este ponto de vista, a diluição dos encargos entre os diversos beneficiários. Nas palavras de Stein, frequentemente citadas a esse respeito, ‘um Estado sem divida ou faz muito pouco pelo seu futuro, ou exige demais do seu presente’ (…)

Trata-se de regra constitucional voltada à racionalidade da gestão fiscal e à distribuição equitativa dos encargos e dos benefícios gerados pelas obrigações financeiras entre as gerações atuais e posteriores, com adesão obrigatória das esferas de governo”.

No mais, de acordo com o art. 13 da Lei nº 4.320/64, os investimentos se traduzem, principalmente, em obras públicas. E, para que haja obras de infraestrutura, é preciso a contratação de mão de obra; para que haja o fornecimento dos serviços públicos servidos por aquele novo aparelho, também é necessário contratar profissionais. Assim, ao direcionar as finanças públicas às despesas de capital, observado o multiplicador fiscal (Ardanaz, Cavallo, Izquierdo, Puig, 2019), tem-se função redistributiva da regra de ouro também na redução das desigualdades de renda.

De maneira complementar, vale recordar que os investimentos em educação são capazes de reduzir desigualdades de renda em até 9,62% (Gavras, 2021). Medeiros, Ribeiro e Amaral (2021) acrescentam que maiores investimentos na oferta e qualidade da infraestrutura possuem um vasto potencial para promover a redução da pobreza domiciliar no país (Medeiros; Ribeiro e Amaral, 2021). E mais: há amparo empírico para sustentar que melhorias na cobertura da infraestrutura reduzem a desigualdade de renda nos municípios brasileiros (Medeiros; Ribeiro e Amaral, 2021); Que investimentos em saneamento e telecomunicações são eficientes do ponto de vista redistributivo (Medeiros; Ribeiro e Amaral, 2021); Que há relação positiva entre a oferta e a qualidade da infraestrutura de energia elétrica sobre a desigualdade de renda (Medeiros; Ribeiro e; Amaral, 2021) – foi estimado que uma expansão de 10% do consumo de energia elétrica residencial per capita gera uma redução de 2% a 4% na desigualdade de renda (Medeiros; Ribeiro e Amaral, 2021).

Pelo exposto, fica evidente que tanto os investimentos como as inversões financeiras são capazes de impactar as desigualdades.

Contudo, as mudanças na regra de ouro, que têm sido perceptíveis principalmente desde a EC nº 95/2016, trazem impacto negativo, especificamente no que se refere aos investimentos e inversões financeiras. A regra do teto de gastos, ao congelar despesas, minora a capacidade do governo de reduzir desigualdades intergeracionais e sociais, algo que impossibilita a garantia dos direitos básicos dos cidadãos (Dweck; Silveira; Rossi, 2018 v. Viella; Vaz, 2021, p. 21)11.

Essas conclusões – sobre a alteração das características da regra de ouro e sobre o impacto no objetivo constitucional de redução de desigualdades – merecem a atenção da comunidade jurídica. Vale lembrar a lição de Sarlet (2010): as pessoas devem ao menos confiar em um Estado que se consagra, por meio de seu texto constitucional, como um Estado Democrático de Direitos, que inequivocamente é comprometido com a realização da justiça social e intergeracional.

Pode-se constatar que as mudanças sofridas pela regra de ouro acabaram também por gerar insegurança jurídica, tendo em vista que a implementação e a realização do texto constitucional são os fatores que complementam a ordem jurídica (Derani, 2018, p. 215).

CONSIDERAÇÕES FINAIS

Este artigo teve como objetivo explicar a “regra de ouro” e definir seus objetivos originais. Em seguida, comparou-os com a instrumentalização da regra de ouro nos dias atuais, evidenciando e constatando mudanças quanto ao alcance de seus objetivos definidos. Além disso, prospectou o possível comportamento desta regra frente ao novo arcabouço fiscal. Por fim, a pesquisa buscou correlacionar estas possíveis mudanças com o objetivo constitucional de redução de desigualdades.

Os resultados mostraram uma modificação significativa dos fundamentos, objetivos e características da regra de ouro na realidade fiscal brasileira ao longo dos anos, assim como o impacto dessas modificações em princípios fundamentais da Constituição, como o dever de reduzir desigualdades (intergeracionais e sociais), gerando uma insegurança juridica. Sendo assim, este estudo destaca a importância de resgatar os objetivos desta regra que deveria ser imutável.

No entanto, esta pesquisa enfrentou algumas limitações, principalmente em monitorar todas as mudanças, visto que, ao longo da escrita deste trabalho, houve o surgimento do novo arcabouço fiscal. Futuras pesquisas poderiam focar na análise detalhada dessas novas regras e suas implicações a longo prazo.

Em conclusão, é imperativo que o resgate dos objetivos originais da regra de ouro seja considerado nas políticas fiscais, a fim de garantir a equidade e a justiça social previstas na Constituição. O estudo destaca a urgência de políticas públicas que promovam a sustentabilidade fiscal sem comprometer a redução das desigualdades sociais e intergeracionais.

Referências:

ABRAHAM, Marcus. Curso de Direito Financeiro Brasileiro. BARUERI, São Paulo: Grupo GEN, 2023. E-book. ISBN 9786559647408. Disponível em: https://app.minhabiblioteca.com.br/#/books/9786559647408/. Acesso em: 06 de ago. de 2023.

AFONSO, José Roberto. Regra de ouro é o único controle transparente da dívida, diz José Roberto Afonso. Poder 360. 11 de jan. de 2018. Disponível em: Regra de ouro é único controle transparente da dívida, diz José Roberto Afonso | Poder360. Acesso em: 10 de jul. de 2023.

AGÊNCIA BRASIL; CRISTALDO, Heloisa. Câmara aprova em segundo turno texto-base da PEC Emergencial. agenciabrasil.ebc. Disponível em: https://agenciabrasil.ebc.com.br/politica/noticia/2021-03/camara-aprova-em-segundo-turno-texto-base-da-pec-emergencial. Acesso em: 01 de ago. de 2023.

AGÊNCIA O GLOBO; BERNARDES, Sophia. Bolsonaro libera R$ 4,1 bi para Auxílio Emergencial; veja quem recebe. economia.ig.com. 24 de dez. de 2021. Disponível em: https://economia.ig.com.br/2021-12-24/auxilio-emergencial-bolsonaro-mp.html. Acesso em: 02 de ago. de 2023.

AMARAL, Vinícius Leopoldino do; MACEDO, Maurício Ferreira de; BITTENCOURT, Fernando Moutinho Ramalho. REGRA DE OURO: FALHAS DE CONCEPÇÃO E DE APLICAÇÃO NO ÂMBITO DA UNIÃO. Orçamento em discussão nº 46. 2020.

ANDRADE, Cesar Augusto Seijas de. O controle do endividamento e a autonomia dos entes da federação. Dissertação (Mestrado). Universidade de São Paulo. São Paulo, 2012.

ANDRADE, Eduarda. Auxílio emergencial de novo? Bolsonaro pede crédito que indica prorrogação. fdr.com. 02 de dez. de 2021. Disponível em: https://fdr.com.br/2021/12/02/auxilio-emergencial-de-novo-bolsonaro-pede-credito-que-indica-prorrogacao/. Acesso em: 12 de jul de 2023.

ARDANAZ, Martin; CAVALLO, Eduardo; IZQUIERDO, Alejandro; PUIG, Jorge. Growth-friendly fiscal rules? Safeguarding public investment from budget cuts through fiscal rule design. IDB Discussion Paper nº IDB-DP-698. 2019.

BARBOSA, Nelson. Nem tudo que reluz é ouro. folha.uol. 2018. Disponível em: Nem tudo que reluz é ouro – 19/01/2018 – Nelson Barbosa – Folha (uol.com.br). Acesso em: 10 de jul. de 2023.

BRASIL, Constituição da República Federativa do Brasil de 1988. Nós, representantes do povo brasileiro, reunidos em Assembléia Nacional Constituinte para instituir um Estado Democrático, destinado a assegurar o exercício dos direitos sociais […]. Diário Oficial da União, Brasília, ano 126, n. 191-A, 5 OUT. 1988. Disponível em: https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm. Acesso em: 12 de jul. de 2023.

BRASIL, Lei Complementar nº 101, de 4 de Maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Presidência da República, [2000]. Disponível em: https://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp101.htm. Acesso em: 15 de jul. de 2023.

BRASIL, Lei no 4.320, de 17 de Março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Presidência da República, [1964]. Disponível em: https://www.planalto.gov.br/ccivil_03/Leis/L4320.htm. Acesso em: 19 de jul. de 2023.

CÂMARA DOS DEPUTADOS. Câmara aprova texto-base da PEC Emergencial em 1º turno. camara.leg. Disponível em: https://www.camara.leg.br/noticias/734445-camara-aprova-texto-base-da-pec-emergencial-em-1o-turno/. Acesso em: 02 de ago de 2023.

CARVALHO, Laura. Regras em conflito: o que é necessário para satisfazer a regra de ouro prejudicaria o teto de gastos. Folha de São Paulo. 13 de jun de 2019. Disponível em: Regras em conflito – 13/06/2019 – Laura Carvalho – Folha (uol.com.br). Acesso em: 10 de jul. de 2023.

CARRANÇA, Thais. Para aprovar auxílio, governo Bolsonaro quer fim de gasto obrigatório com saúde e educação; entenda. bbc.com. 25 de fev. de 2021. Disponível em: Para aprovar auxílio, governo Bolsonaro quer fim de gasto obrigatório com saúde e educação; entenda – BBC News Brasil. Acesso em: 03 de ago. de 2023.

CAUTI, Carlo. Congresso aprova crédito extra para o governo de R$ 248,9 bilhões. suno.com. 11 de jun. de 2019. Disponível em: https://www.suno.com.br/noticias/congresso-aprova-credito-extra-governo/. Acesso em: 03 de ago. de 2023.

COURI. Daniel Veloso; SALTO, Felipe Scudeler; BARROS, Gabriel Leal de e; ORAIR, Rodrigo Octávio. REGRA DE OURO NO BRASIL: BALANÇO E DESAFIOS.Instituição Fiscal Independente. Estudo Especial nº 5. 05 de abr. de 2018.

D’AGOSTO, Marcelo. De onde vem o dinheiro para o auxílio emergencial de R$ 600?. valorinveste.globo. 10 de abr. de 2020. Disponível em: https://valorinveste.globo.com/blogs/marcelo-dagosto/post/2020/04/de-onde-vem-o-dinheiro-para-o-auxilio-emergencial-de-r-600.ghtml. Acesso em: 03 de ago. de 2023.

DERANI, Cristiane. A efetividade dos Direitos Fundamentais mediante a Política dos Direitos Fundamentais. In: DERANI, C. Direito Ambiental Econômico. São Paulo: Saraiva, 2008. p. 215.

FERREIRA, Francisco Gilney Bezerra de Carvalho. A regra de ouro como limite constitucional ao endividamento público no Brasil. In: CONTI, José Maurício (Coord.). Dívida Pública. São Paulo: Blucher, 2018.

FOLHAPRESS. Investimento público em ensino reduz desigualdade de renda, aponta pesquisa. opopular.com. 30 de abril de 2021. Disponível em: https://opopular.com.br/economia/investimento-publico-em-ensino-reduz-desigualdade-de-renda-aponta-pesquisa-1.2242532. Acesso em 20 de jul. de 2023.

FOLHAPRESS. Temer desiste de flexibilizar ‘regra de ouro’. Diario do nordeste. 08 de jan. de 2018. Disponível em: https://diariodonordeste.verdesmares.com.br/ultima-hora/pais/temer-desiste-de-flexibilizar-regra-de-ouro-1.1876256. Acesso em: 23 de jul. de 2023.

FONSECA, Rafael Campos Soares da. Judicialização da dívida pública federativa no Supremo Tribunal Federal. Tese (Doutorado). Faculdade de Direito da Universidade de São Paulo. São Paulo, 2021.

GAVRAS, Douglas. Investimento público em ensino reduz desigualdade de renda, diz pesquisa. Jornal de brasilia.com. Disponível em: Investimento público em ensino reduz desigualdade de renda, diz pesquisa (jornaldebrasilia.com.br). Acesso em: 02 de ago. de 2023.

GARCIA, Gustavo ; RESENDE, Sara. Senado aprova PEC que prevê estado de emergência para viabilizar pacote social de R$ 41,2 bi. g1.globo. Disponível em: https://g1.globo.com/politica/noticia/2022/06/30/senado-pec-pacote-social.ghtml. Acesso em: 23 de jul. de 2023.

GIL, Antonio C. Métodos e Técnicas de Pesquisa Social, 7ª edição.BARUERI, São Paulo: Grupo GEN, 2019. E-book. ISBN 9788597020991. Disponível em: https://app.minhabiblioteca.com.br/#/books/9788597020991/. Acesso em: 12 ago. 2023.

GIOCONDA BRASIL. Governo planeja mudar regra de ouro para evitar crime de responsabilidade. G1.globo. 05 de jan. de 2018. Disponível em: https://g1.globo.com/jornal-hoje/noticia/2018/01/governo-planeja-mudar-regra-de-ouro-para-evitar-crime-de-responsabilidade.html. Acesso em: 23 de jul. de 2023.

GOMES, Cleidinei. Ser negro NÃO me torna Criminoso. jusbrasil. 15 ago. de 2020. Disponível em: https://www.jusbrasil.com.br/artigos/ser-negro-nao-me-torna-criminoso/910294881. Acesso em: 25 de jul. de 2023.

GOV.BR. O que é a Lei de Responsabilidade Fiscal (LRF)?. Disponível em: https://www.gov.br/economia/pt-br/assuntos/planejamento-e-assuntos-economicos/orcamento-federal/lei-de-responsabilidade-fiscal/dicas/080807_pub_lrf_dicas_port.pdf. Acesso em: 22 de jul. de 2023.

GOV. BR. INFORME NACIONAL. maio de 2018. Disponível em: Regra-de-Ouro-Informe-30-05.pdf (www.gov.br). Acesso em:11 de ago. de 2023.

HARADA, Kiyoshi. Direito Financeiro e Tributário. BARUERI, São Paulo: Grupo GEN, 2021. E-book. ISBN 9786559770038. Disponível em: https://app.minhabiblioteca.com.br/#/books/9786559770038/. Acesso em: 06 ago. 2023.

KOHAMA, Heilio. Contabilidade pública: teoria e prática 10. ed. São Paulo: Atlas, 2008.

LOCHAGIN, Gabriel; DOMINGUES, Juliana Oliveira. O sistema de integração das normas constitucionais de limitação ao endividamento público. Justiça do Direito, v. 31, n. 3, set/dez 2017.

MARINS, Eliel. A lei 14.230/21 e a contenção do esvaziamento do instituto jurídico da improbidade administrativa. migalhas.com. 10 de dez. de 2021. Disponível em: https://www.migalhas.com.br/depeso/356397/a-lei-14-230-21-e-a-contencao-do-esvaziamento-do-instituto-juridico. Acesso em 12 de jan. de 2024.

MARTINS, Raphael. Entenda o que é o arcabouço fiscal, ponto a ponto. g1.com. 30 de mar. de 2023. Disponível em: https://g1.globo.com/economia/noticia/2023/03/30/o-que-e-o-arcabouco-fiscal.ghtml. Acesso em: 21 de jul. de 2023.

MÁXIMO, Wellton. Entenda as regras do novo arcabouço fiscal. agenciabrasil.ebc.com. 24 de ago. de 2023. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2023-08/entenda-regras-do-novo-arcabouco-fiscal. Acesso em: 25 de out. de 2023.

MEDEIROS, Victor; RIBEIRO, Rafael e; AMARAL, Pedro. Investimento em infraestrutura e combate à desigualdade. aesbe.org. 04 de mar. de 2021. Disponível em: https://aesbe.org.br/novo/investimento-em-infraestrutura-e-combate-a-desigualdade/. Acesso em: 20 de jul. de 2023.

MOURA, Felipe. Novo arcabouço fiscal estimula “círculo vicioso” de aumento da inflação e gastos do governo, diz economista. brasil61.com. 10 de jul. de 2023. Disponível em: https://brasil61.com/n/novo-arcabouco-fiscal-estimula-circulo-vicioso-de-aumento-da-inflacao-e-gastos-do-governo-diz-economista-bras238857. Acesso em: 20 de dez. de 2023.

OLIVEIRA, André Furtado de. O esvaziamento do direito? Algumas reflexões. jusbrasil.com. 30 de mar. de 2017. Disponível em: https://www.jusbrasil.com.br/artigos/o-esvaziamento-do-direito/444647724?msockid=34524b94595d6e4435cb59e4580c6f78. Acesso em: 15 de jan. de 2024.

PARAGUASSU, Lisandra. Com previsão de cumprir regra de ouro este ano, Temer barra discussão sobre mudanças. Terra.com. 08 de jan. de 2018. Disponível em: https://www.terra.com.br/noticias/brasil/com-previsao-de-cumprir-regra-de-ouro-este-ano-temer-barra-discussao-sobre-mudancas,fec0a1a6e64116fa85eeec7f4047eceag7fmkx5y.html. Acesso em: 21 de jul. de 2023..

PIRES, Manoel. “Análise da PEC 55”. Carta de Conjuntura IPEA, nº 33. ipea.gov. 2016. Disponível em: https://www.ipea.gov.br/cartadeconjuntura/index.php/2016/12/analise-da-pec-55/. Acesso em: 14 de jul. de 2023.

PIRES, Manoel. Investimentos Públicos : 1947-2021. Observatório de Política Fiscal, 25 de abril de 2022. Disponível em: https://observatorio-politica-fiscal.ibre.fgv.br/series-historicas/investimentos-publicos/investimentos-publicos-1947-2021 Acesso em: 12 de jul. de 2023.

PIRES, Manoel. Uma análise da regra de ouro no Brasil. Revista de Economia Política, vol. 39, nº 1 (154), pp. 39-50, janeiro-março/2019. Disponível em: SciELO – Brasil – Uma análise da regra de ouro no Brasil Uma análise da regra de ouro no Brasil. Acesso em 11 de jul. de 2023.

RODRIGUES, Robson. A ERA DAS DESIGUALDADES: concentração de riqueza atinge patamar histórico no mundo. Revista de Jornalismo Científico e cultural da Universidade de Brasília. ed. nº 25. Revista Darcy. Disponível em: https://revistadarcy.unb.br/edicao-n-25/dossie/124-como-reduzir-as-desigualdades. Acesso em: 23 de jul. de 2023.

SARLET, Ingo Wolfang. A Eficácia do Direito Fundamental à Segurança Jurídica: Dignidade da Pessoa Humana, Direitos Fundamentais e Proibição de Retrocesso Social no Direito Constitucional Brasileiro. Revista Eletrônica sobre a Reforma do Estado (RERE), Salvador, Instituto Brasileiro de Direito Público, nº. 21, março, abril, maio, 2010. Disponível em: https://www.olibat.com.br/documentos/SARLET.pdf. Acesso em: 12 de out. de 2021.

SCAFF, Fernando Facury. Crédito público e sustentabilidade financeira. Revista Direito à Sustentabilidade – Unioeste, v. 1, n. 1. 2014.

SCAFF, Fernando Facury. Orçamento republicano e liberdade igual: Direito Financeiro, República e Direitos Fundamentais. Tese (concurso público para provimento do cargo de Professor Titular). Faculdade de Direito da Universidade de São Paulo. São Paulo, 2017.

SCAFF, Fernando Facury . O STF e a forma de apuração da regra de ouro das finanças públicas. Disponível em: https://www.conjur.com.br/2024-jan-16/o-stf-e-a-forma-de-apuracao-da-regra-de-ouro-das-financas-publicas/. Acesso em 22/03/2024.

SCHREIBER, Mariana. A “regra de ouro” que pode congelar recursos do governo Bolsonaro já nas próximas semanas. bbc.com. 04 de jun. de 2019. Disponível em: https://www.bbc.com/portuguese/brasil-48507599. Acesso em: 20 de jul. de 2023.

SECRETARIA GERAL. Governo abre novo crédito extraordinário para auxílio emergencial. gov.com. 27 de abr. de 2020. Atualizado em 03 de nov. de 2022. Disponível em: https://www.gov.br/secretariageral/pt-br/noticias/2020/abril/governo-abre-novo-credito-extraordinario-para-auxilio-emergencial. Acesso em: 20 de jul de 2023..

SILVEIRA, Alexandre Coutinho da. Governança Pública De Royalties: Federalismo Fiscal E Futuras Gerações. 2014. Tese (Doutorado em Direito) — Faculdade de Direito, Universidade de São Paulo, São Paulo, 2014.

TCU. Quanto o Governo Federal gastou com Inversões Financeiras?- Fatos Fiscais. tcu.gov. Disponível em: https://sites.tcu.gov.br/fatos-fiscais/inversoes_financeiras.html. Acesso em: 16 de jul. de 2023.

TESOURO TRANSPARENTE. Painel da Regra de Ouro. tesourotransparente.gov. Disponível em: https://www.tesourotransparente.gov.br/visualizacao/painel-da-regra-de-ouro. Acesso em: 19 de jul. de 2023.

TESOURO NACIONAL. POR DENTRO DAS CONTAS DA DÍVIDA. tesouro.gov. 2019. Disponível em: Apresentação do PowerPoint (tesouro.gov.br). Acesso em: 18 de jul. de 2023.

URIBE, Gustavo. Temer desiste de flexibilizar ‘regra de ouro’ do gasto público. Folha de São Paulo. 08 de jan. 2018. Disponível em: https://www1.folha.uol.com.br/mercado/2018/01/1948819-apos-atrito-com-maia-temer-desiste-de-flexibilizar-regra-de-ouro.shtml. Acesso em: 20 de jul. de 2023.

VIELLA, Caio; VAZ, Camila. Regras Fiscais no Brasil: Prática e Teoria. IE-UFRJ DISCUSSION PAPER: VIELLA; VAZ, TD 039 – 2021. Acesso em: 05 de ago de 2023.

1 DIREITO CONSTITUCIONAL E FINANCEIRO. AÇÃO DIRETA DE INCONSTITUCIONALIDADE. PROCESSO LEGISLATIVO. ATOS INTERNA CORPORIS. SENTIDO E ALCANCE DAS NORMAS CONSTITUCIONAIS QUE LIMITAM OPERAÇÕES DE CRÉDITO (ART. 167, III e X, DA CF). (…) 2. A vedação do art. 167, III, da CF não impede a contratação de operações de crédito para o custeio de despesas correntes. Proíbe-se, somente, a contratação que exceda o montante das despesas de capital. Aliás, a mera autorização legislativa não afronta essa regra constitucional, mas apenas a contratação em si, se não respeitar os limites estabelecidos. 3. A Constituição Federal, em seu art. 167, X, veda a concessão de empréstimos por instituições financeiras estatais para o pagamento de despesas com pessoal ativo, inativo e pensionista. Impede-se, portanto, a alocação dessas receitas para o custeio de pessoal ativo e inativo. Não há na regra uma vedação absoluta à contratação de empréstimos junto a instituições financeiras estatais. 4. A vedação estabelecida no art. 167, X, da CF diz respeito apenas a instituições financeiras estatais. A proibição não alcança as contratações realizadas com instituições financeiras privadas. 5. Ação direta julgada parcialmente procedente para, confirmando a medida cautelar anteriormente deferida, dar interpretação conforme a Constituição ao art. 2º, § 2º, da Lei nº 7.529/2017, do Estado do Rio de Janeiro, para afastar entendimento que conduza à conclusão de que a operação de crédito autorizada pela lei poderá ser realizada junto a instituições financeiras estatais para pagamento de despesas com pessoal ativo, inativo e pensionista. (ADI 5683, Relator(a): ROBERTO BARROSO, Tribunal Pleno, julgado em 22-04-2022, PROCESSO ELETRÔNICO DJe-096 DIVULG 18-05-2022 PUBLIC 19-05-2022). Explica Scaff (2024): “Desse julgado depreende-se que a análise não pode ocorrer por rubricas, nem mesmo nas operações de crédito, em que esse direcionamento e apuração seriam mais facilmente identificados, devendo ser analisado por montantes, o que só pode ser identificado ex-post através do balanço geral do ente público (…) aponta para a apuração da regra de ouro envolvendo montantes globais de receitas de capital com despesas de capital, e não a uma apuração isolada, envolvendo rubricas específicas (…) a concreção da regra de ouro deve ser realizada de forma global, por seus montantes, e não através da análise de rubricas isoladas, o que só pode ocorrer a posteriori, o que reforça o sistema de controle, via Tribunais de Contas”.

2 Ditames contidos nos artigos 12 ao 22 da Lei nº 4.320 de 17 de março de 1964.

3 Despesas correntes são “gastos de natureza operacional, realizados pelas instituições públicas, para a manutenção e o funcionamento dos seus órgãos” (KOHAMA, 2008, p. 91).

4 Ainda: “A situação ideal sugere que as receitas correntes sejam mais do que suficientes para custear as despesas correntes, de modo que, gerado o excedente (superávit corrente), inevitavelmente as operações de crédito se fariam limitadas ao atendimento das despesas de capital, sempre em montante inferior a elas (déficit de capital). Quando esse equilíbrio fiscal é rompido, abre-se espaço à perigosa espiral, em que empréstimos são tomados para suportar despesas correntes, indício claro de descontrole das contas públicas” (FERREIRA, 2018, p. 616).

5 Interessante a contextualização de Lochagin e Domingues (2017, pg. 562) sobre o tema: “Tome-se o claro exemplo do disposto no artigo 109 da Lei Fundamental Alemã, que autoriza os déficits anuais para promover o equilíbrio econômico geral, ao mesmo tempo em que assegura, no artigo 115, que o montante das operações de crédito não deve ultrapassar as despesas de investimento do exercício. Em relação a este último dispositivo, é o que também se encontra no artigo 167, III, da Constituição brasileira. Em âmbito supranacional, o Pacto de Estabilidade e Crescimento, da União Europeia (Stability and Growth Pact) opta pelo equilíbrio orçamentário baseado em ajustes cíclicos, respondendo a flutuações da atividade econômica tanto quanto os métodos de avaliação da política fiscal permitam aferir”.

6 Para posicionamento histórico, LOCHAGIN e DOMINGUES colocam: “As primeiras discussões a respeito de tetos para o endividamento remontam a C. Dietzel e a A. Wagner. O primeiro, contrariando o ceticismo dos economistas clássicos sobre a produtividade das despesas públicas, elogiava o crédito público desde que servisse para financiar investimentos públicos e propunha um “sistema de empréstimos estatais” destinado a este fim. O segundo, prosseguindo com a ideia de que o Estado também se manifestava como uma unidade econômica produtiva, da mesma maneira procurava racionalizar a tomada de crédito. Com o receio de que os ‘déficits agudos’, decorrentes do excesso de despesas ordinárias se tornassem passíveis de cobertura apenas por novas obrigações financeiras e não por outras medidas de contenção fiscal, defendia o célebre economista alemão que se utilizasse a dívida para financiar investimentos, cujo caráter extraordinário justificava seu financiamento por receitas também extraordinárias provenientes de empréstimos. Aí a chamada ‘regra fundamental’ por ele formulada, termo que, com variações, até hoje identifica as recomendações de política fiscal que procuram associar o atendimento de despesas ordinárias com recursos ordinários, e as despesas extraordinárias com receitas igualmente extraordinárias”.

7 Art. 4º Será dispensada, durante a integralidade do exercício financeiro em que vigore a calamidade pública nacional de que trata o art. 1º desta Emenda Constitucional, a observância do inciso III do caput do art. 167 da Constituição Federal.

8 Art. 167-E. Fica dispensada, durante a integralidade do exercício financeiro em que vigore a calamidade pública de âmbito nacional, a observância do inciso III do caput do art. 167 desta Constituição. Art. 167-F. Durante a vigência da calamidade pública de âmbito nacional de que trata o art. 167-B desta Constituição: I – são dispensados, durante a integralidade do exercício financeiro em que vigore a calamidade pública, os limites, as condições e demais restrições aplicáveis à União para a contratação de operações de crédito, bem como sua verificação;

9 Também intitulado de “Regime Fiscal Sustentável”. Prevê que caso as contas cumpram com a meta, o crescimento de gastos adota um limite de 70% do crescimento da receita apurada no ano anterior, entretanto, caso o resultado primário fique abaixo da tolerância da meta, o limite com os gastos é reduzido para 50% do crescimento da meta (MARTINS, 2023). Sublinhe-se que esta possibilidade só valerá a partir de 2025. Há também questão sobre o crescimento real da despesa primária, que varia de 0,6% a 2,5% ao ano (MARTINS, 2023).

10 Segundo Wellton Máximo, a proposta combina a meta de resultado primário com teto de gasto flexível.

11 A obra citada por Viella e Vaz, seria: DWECK, E.; SILVEIRA, F. G.; ROSSI, P. Austeridade e desigualdade social no Brasil. São Paulo: Autonomia Literária, 2018.

1 Graduando em Direito pela Universidade Federal do Pará (UFPA) e Graduando em Ciências Econômicas pelo Centro de Ensino Superior de Maringá, PR (Unicesumar). Integrante do Grupo de Pesquisa Direitos, Finanças Públicas e Desigualdades, vinculado à UFPA. Brasileiro. E-mail:asafemiranda14@gmail.com. CV: http://lattes.cnpq.br/4410702985787068.

2 Professor Adjunto de Direito Financeiro e Direito Tributário da Universidade Federal do Pará (desde 2022). Coordenador do Núcleo de Prática Jurídica (NPJ/ICJ/UFPA). Professor do Programa de Pós-Graduação em Direito (PPGD/UFPA). Professor do Programa de Pós-Graduação em Direito e Desenvolvimento na Amazônia (PPGDDA/UFPA). Doutor pela Universidade de São Paulo (2018). Mestre pela Universidade de São Paulo (2014). Pós-graduado em Direito Tributário pela Fundação Getúlio Vargas (2010). Graduado em Direito pela Universidade Federal do Pará (2007). Advogado. Professor de cursos de pós-graduação. Atua profissionalmente nas áreas de Direito Tributário e Financeiro e tem como interesses primordiais, academicamente, as disciplinas de Direito Financeiro e Tributário, e suas relações com Direito Constitucional, Econômico e Ambiental, bem como suas relações com estudos empíricos em Economia, Sociologia e Ciência Política.