HOME TREATMENT OF SEVERE ACUTE RESPIRATORY SYNDROME CAUSED BY SARS-COV-2 IN A HEALTHY PATIENT: CASE REPORT

REGISTRO DOI: 10.5281/zenodo.7826820

Paola Cristina Sandoval Celis1

José Carlos Alves Roberto2

Sistina Pereira Souto3

RESUMO

A auditoria interna é uma ferramenta que tem um conjunto de procedimentos que é aplicada de forma preventiva na organização, onde se observa, analisa e questiona o comportamento interno da empresa. Por meio de inspeção dos registros, documentos e demonstrações contábeis, o auditor irá recopilar os dados obtidos em vista de explorar o departamento pessoal, tendo como propósito a minimização de fraudes, erros e irregularidades e assim prevenir a entidade ante uma fiscalização e também evitar possíveis passivos. O auditor irá verificar a veracidade das informações obtidas pelo responsável do departamento pessoal, através de cálculos na folha de pagamento, livro de registro, admissão, contrato e jornada de trabalho. Após ser realizada a auditoria, resultado final obtido é entregue para os gestores da entidade, indicando as lacunas encontradas e apurando recomendações para solucioná-los. O estudo mostra uma vez mais a relevância da auditoria, pois contribui trazendo confiança para os colaboradores, administradores ou sócios. A presente investigação teve como metodologia a pesquisa bibliográfica, por meio de livros, artigos de revistas e pesquisas de internet em sites confiáveis.

Palavras chaves: Auditoria Interna; Departamento Pessoal; Obrigações Trabalhistas; Auditoria Interna no DP.

1. INTRODUÇÃO

Com a crescente evolução das entidades na atual sociedade econômica, as empresas buscam melhorias no seu processo de gestão, fatores como a confiabilidade do gerenciamento de pessoas, e a correta execução das burocracias impostas pela legislação trabalhista brasileira, tornando-se um fator indispensável para os gestores.

Através deste estudo, vamos demonstrar como a auditoria interna pode contribuir nas organizações, certificando o cumprimento das obrigações trabalhistas. Pois a auditoria em si, tornou-se uma ferramenta capaz de detectar as possíveis lacunas existentes numa entidade. Visto isso, mostraremos como a auditoria interna pode contribuir na certificação das obrigações trabalhistas? Dado que, responsáveis do departamento pessoal, muitas das vezes não possuem o devido conhecimento adequado para apurar corretamente as obrigações trabalhistas, como também possa ser proposital. Para isso a auditoria interna está presente, para certificar a veracidade do cumprimento das normas trabalhistas. Pois o auditor, é um profissional que tem uma visão crítica, que atua investigando a veracidade dos fatos e certificando que as normas sejam corretamente cumpridas.

A metodologia aplicada nesta presente investigação, será de forma descritiva, pois procura-se saber e descrever com exatidão os problemas do departamento pessoal. Enquanto aos meios, é a fonte bibliográfica, compilando informações interligadas ao assunto em estudo, através de livros e artigos científicos, com uma pesquisa qualitativa.

Procura-se alcançar as metas desta pesquisa, desta forma apresentaremos a importância da colaboração da auditoria trabalhista, analisando a consolidação das leis trabalhistas, e identificar o problema para que possamos indicar as possíveis soluções.

Portanto, a auditoria interna em si, é de suma importância em qualquer setor de uma empresa, pois visa identificar as falhas que prejudicam uma organização, neste caso buscamos reduzir os passivos trabalhistas, prevendo quais obrigações devem ser cumpridas, desse modo as receitas aumentaram, e contribuirá ao crescimento empresarial.

2. FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica é um componente da pesquisa científica que representa uma revisão de trabalhos científicos ou materiais relativos ao assunto estudado. De maneira geral, a pesquisa é a argumentação de diversos autores sobre o tema que seu artigo aborda, em outras palavras, se trata da colaboração das um conjunto de teorias para sua pesquisa.

De acordo com Lakatos et. al. (2017), o objetivo da pesquisa científica não se resume a relatórios ou a narração dos fatos reunidos de forma empírica, como também na interpretação dessas informações levantadas. Desse modo, torna-se importante a relação entre a pesquisa e a teoria, para assim promover a criação de um modelo que empregue uma explicação teórica ao conteúdo coletado.

2.1 AUDITORIA INTERNA

A auditoria é uma crítica que visa examinar as demonstrações e registros administrativos, observando o controle da contadoria e dos documentos em geral de uma entidade, para a execução dessa análise, existem duas formas de auditoria, a interna e a externa. Auditoria interna é realizada pela própria organização, com colaboradores da empresa em si, auditado internamente para examinar suas devidas atividades, sistemas e procedimentos.

De acordo com Almeida (2010, p.4), a evolução da auditoria no Brasil ocorreu se:

Disciplina do mercado de capitais estabelecendo medidas para seu desenvolvimento em 1965, pela lei nº4.728. ˗ Aprovação de normas e procedimentos de auditoria na Resolução nº321/72 do Conselho Federal de Contabilidade – CFC. ˗ Criação de normas gerais de auditoria – Banco Central do Brasil – BCB. Por meio da circular nº 179 de 11/05/1972.

A Auditoria Interna é realizada pelo CFC conforme normatizado no Regulamento Geral dos Conselhos, Resolução CFC n.º 1.612/2021, art. 6º. Tem como finalidade examinar a integridade, a adequação e a eficácia dos controles internos e as informações contábeis, financeiras e operacionais, emitindo relatórios e recomendações de medidas a serem tomadas e, quando necessário, apurando as irregularidades existentes.

Segundo Attie (2009, p.7), “o objetivo da auditoria é auxiliar os membros da administração a desincumbirem-se eficazmente de suas responsabilidades, para tanto, a auditoria deve lhes fornecer análise, avaliações, recomendações, assessoria e informações relativas às atividades examinadas.”

A empregabilidade da auditoria interna tem sido de grande relevância para orientar aos gestores para tomar decisões, pois com os resultados e informações coletadas terão uma visão mais ampla sobre a situação real de cada setor da entidade.

2.1.2 O AUDITOR

O auditor é um profissional contábil que deve estar capacitado, qualificado e com experiência para executar sua função. Ele será o responsável de examinar os setores e exigências delimitadas pelos dirigentes, seu papel é de grande relevância, pois nele recai a responsabilidade de efetuar e concluir devidamente a auditoria.

Conforme Araújo (2020, p.15) “Um dos pontos mais importantes em um processo de auditoria é a integração entre auditor e auditado.” Deve haver sintonia entre ambas, pois eles nortearam os resultados do trabalho.

De acordo com Rosa ressalta que (2020):

As funções do auditor, hoje, vão muito além do tradicional conceito de fiscalização. Além de averiguar e detectar eventuais falhas nos sistemas de controle e no plano de organização, o auditor preocupa-se também com a manutenção desses sistemas de forma que as não-conformidades sejam minimizadas, atuando de forma preventiva e apresentando sugestões para ventuais desvios (aplicação do conceito de Qualidade Total). (p.6)

É de suma importância que o auditor mantenha um padrão ético e uma conduta equilibrada, evitando conflitos que possam ser contestados futuramente. Alguns pilares são fundamentais como agir com zelo, com ética adequada na profissão, pilares que devem ser rigorosamente respeitados da forma mais independente possível, objetivando a integridade dos fatos encontrados.

3. A IMPORTÂNCIA DAS LEIS TRABALHISTAS

As regras em si vêm para determinar ordens em qualquer âmbito, neste caso entre empregadores e trabalhadores, sendo de suma importância para o funcionamento laboral, visto isso servem para regulamentar a relação contratual, o qual estão estabelecidos direitos e deveres que devem ser cumpridos entre as partes, entre elas procedimentos e normas de conduta.

De acordo com a Lei 13467 de 2017 “é um conjunto de normas que define os parâmetros de como proceder diante dos vários aspectos que envolvem os direitos trabalhistas, dando cobertura tanto aos trabalhadores quanto aos empregadores”. Na Lei 13467 há especificações sobre tópicos como:

• Tempo de serviço;

• Forma como os empregados devem se portar na empresa em que trabalham; • Acordos coletivos;

• Contrato trabalhista;

• Reclamações trabalhistas;

• Casos em que ocorrem multas;

• Jornada de trabalho;

• Férias;

• Horas extras;

• Remunerações;

• Banco de horas.

3.1 DEPARTAMENTO PESSOAL

O departamento pessoal é o responsável pela divisão de todos os mecanismos relacionados a obrigações trabalhistas e previdenciárias, concernente aos empregados. Esse manejo requer de um complexo controle detalhado, para que seja corretamente executada minuciosamente.

Nele são executadas as rotinas trabalhistas, começando pela admissão do funcionário até o desligamento do colaborador, cumprindo assim todas as documentações exigidas pelo governo.

Segundo Leal, Izidoro e Harano (2018, p.93)” A auditoria interna no Departamento Pessoal irá ajudar a prevenir falhas e verificar se as legislações previdenciárias e trabalhistas estão sendo seguidas, alertando ainda sobre possíveis infrações e causas trabalhistas”.

A importância da auditoria trabalhista se encontra: Na auto fiscalização da empresa; em diminuir os erros e os prejuízos das rotinas auditadas; na situação de auditoria interna, criar filtrar e peneirar as tarefas de maior importância, criando os órgãos de controle de qualidade do trabalho; em funcionar como um freio na empresa para evitar desvios furtos, pagamentos indevidos e outras irregularidades; a falta de fiscalização no setor de pessoal e recursos humanos, dá a sensação de desleixo, propiciando pequenos erros que de início são involuntários, porem torna-se a porta para desvios e fraudes etc.; em ser ferramenta de orientação técnica e assessoramento; na prevenção e na melhoria da atividade de administração dos funcionários na empresa. (TEIXEIRA, 2006 apud OLIVEIRA, 2012, p. 18).

Uma das responsabilidades do setor de DP, estão entre elas: admissão, atualização cadastral, concessão de licenças, afastamento, férias, cálculo de folha de pagamento, cálculos de décimo terceiro salário, cálculos de rescisões, demissões e etc.

3.1.2 ADMISSÃO

Os empregadores precisam cumprir uma série de normas que a legislação implanta, no processo de admissão dos novos colaboradores, isso é uma forma de garantir segurança para ambas partes, evitando penalizações jurídicas, multas e entre outras.

Após a empresa decidir contratar o funcionário, por se enquadrar no perfil da empresa, em seguida é encaminhado para o departamento pessoal, onde o trabalhador deve comparecer e apresentar as seguintes documentações: foto; RG (Registro Geral); CPF (Cadastro de Pessoas Físicas); Título de Eleitor; CNH (Carteira Nacional de Habilitação); Certidão de Casamento (caso for); Carteira de Reservista (sexo masculino); exame médico admissional; comprovante de endereço completo, certidão de nascimento caso ter filhos menores de 14 anos; Carteira de Trabalho e Previdência Social (CTPS); Cartão do PIS ou do PASEP.

O artigo 29 da CLT afirma respeito aos prazos que:

“Art. 29. O empregador terá o prazo de 5 (cinco) dias úteis para anotar na CTPS, em relação aos trabalhadores que admitir, a data de admissão, a remuneração e as condições especiais, se houver, facultada a adoção de sistema manual, mecânico ou eletrônico, conforme instruções a serem expedidas pelo Ministério da Economia.

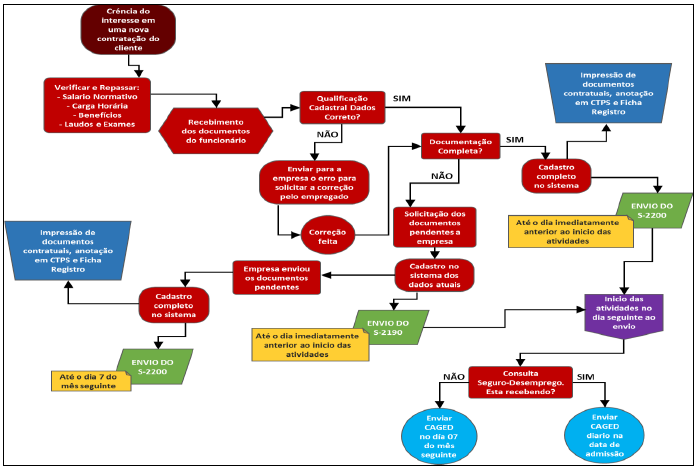

Fluxograma 1

Fonte: Elaborado pelo autor.

3.1.3 LIVRO OU FICHA DE REGISTRO DO EMPREGADO

A ficha de registro é onde os empregadores lançam as informações sobre todos os seus colaboradores, como a função de cada um deles, férias gozadas, alteração salarial, alteração de função, contribuição sindical, acidentes ou doenças do trabalho. O responsável deve estar sempre atualizado, das alterações que podem ocorrer no decorrer do período, cabendo ao empregador a responsabilidade legal pelas informações contidas nelas.

Para Domingues (2014, p.53) “empregados domésticos; estagiários admitidos na forma da Lei n.6494 de 7-12-1977; diretores que forem nomeados por assembleia de sociedade anônima, com poder de gestão”.

Os mencionados acima, de acordo com Domingues, não se enquadram no registro de empregados.

Conforme o artigo 41 da Consolidação das Leis do Trabalho (CLT, 2010. p 15):

Art. 41 – Em todas as atividades será obrigatório para o empregador o registro dos respectivos trabalhadores, podendo ser adotados livros, fichas ou sistema eletrônico, conforme instruções a serem expedidas pelo Ministério do Trabalho. Parágrafo único – Além da qualificação civil ou profissional de cada trabalhador, deverão ser anotados todos os dados relativos à sua admissão no emprego, duração e efetividade do trabalho, a férias, acidentes e demais circunstâncias que interessem à proteção do trabalhador.

Enviando corretamente os dados ao Ministério do Trabalho, o empregador está cumprindo devidamente com sua obrigação trabalhista, e também com o seu empregado.

4. CONTRATO OU JORNADA DE TRABALHO

O contrato de trabalho é um documento imprescindível que firma o vínculo empregatício entre ambas partes interessadas, pois é um acordo entre o contratado e contratante, lá eles estabelecem o prazo que pode ser determinado ou indeterminado e também as funções que irá exercer na organização, aliás também serão mencionados quais são seus direitos e obrigações, já cabendo a ele aceitar ou não o contrato.

Conforme a CLT, artigo 442 (2010, p. 67), “contrato individual de trabalho é o acordo tácito ou expresso, correspondente à relação de emprego”.

Ambas partes, principalmente o funcionário deve ter conhecimento básico sobre a jornada de trabalho, e o departamento de pessoal deve informar, pois de acordo com a CLT, artigo 58 (2010, p. 17), “a duração do trabalho para os empregados em qualquer atividade privada, não excederá de 8 (oito) horas diárias, desde que não seja fixado expressamente outro limite”.

4.1 CÁLCULO DE FOLHA DE PAGAMENTO, FÉRIAS E DÉCIMO TERCEIRO

Conforme Oliveira (2006, p. 17), na folha de pagamento “são registrados mensalmente todos os proventos e descontos dos empregados. Deve ficar à disposição da fiscalização, da auditoria interna e externa e estar sempre pronta para oferecer informações necessárias à continuidade da empresa”.

Já Ribeiro afirma (1997, p. 135) “Folha de pagamento é um documento que relaciona os nomes dos empregados da empresa, o valor bruto dos salários, os descontos ou abatimentos e o valor líquido a receber”.

De acordo com ambos autores mencionados acima, a folha de pagamento é o documento que comprova o registro que é apurado mensalmente de acordo com o piso salarial, abatendo os descontos e a diferença que tem a receber.

Segundo com Drummond e Soares (2018):

A folha de pagamento é dividida em duas partes diversas, proventos e descontos. Os proventos são os valores que o empregado tem por direito receber, como por exemplo, salários, horas extras, adicional de insalubridade, adicional de periculosidade, adicional noturno, salário família, diária para viagem e ajuda de custo. Já os descontos se referem aos valores que são deduzidos na folha de pagamento do empregado, como por exemplo, quota de previdência, imposto de renda, contribuição sindical, adiantamentos, faltas e atrasos, pensão alimentícia e vale transporte. (p.7)

4.1.2 FÉRIAS

Para o Conselho Regional de Contabilidade do Estado de São Paulo (2000, p.29) férias “é o direito do empregado anualmente gozar de um período de descanso, sem prejuízo de sua remuneração”.

O funcionário contratado tem por direito de auferir suas férias, após o período mínimo de 12 meses que sua carteira tenha sido assinada, ou seja após o vínculo empregatício. O período de férias é resumido em 30 dias, podendo ser dividido em dois períodos, entretanto não pode ser inferior a dez dias, para aqueles sujeitos que são maiores de cinquenta ou menores de dezoito anos de idade, o tempo concedido não pode ser dividido em duas etapas, sendo de uma vez só.

O tempo de férias é influenciada também pelas faltas que o funcionário tenha tido nesse decorrer dos doze meses, visto isso pode ser reduzido de acordo o art. 130 da Lei nº 1.535, conforme abaixo:

a) Funcionários com até 5 (cinco) faltas: 30 (trinta) dias de férias; b) Funcionários entre 6 (seis) e 14 (quatorze) faltas: 24 (vinte e quatro) dias corridos de férias;

c) Funcionários entre 15 (quinze) e 23 (vinte e três) faltas: 18 (dezoito) dias corridos de férias;

d) Funcionários entre 24 (vinte e quatro) e 32 (trinta e dois) faltas: 12 (doze) dias corridos de férias.

Ter esses dados em dia, é de grande importância para que não ocorram falhas no momento de apurar as férias do funcionário, e também deve-se estar atento ao vencimento delas, para evitar passivos como multa por atraso.

4.1.3 DÉCIMO TERCEIRO

É considerado uma gratificação natalina, sendo o valor dela equivalente a um salário extra, que é pago a cada final de ano. Se refere a esse direito o funcionário que trabalhou no mínimo 15 dias no mês. Essa extra é calculada junto com a folha de pagamento, sendo proporcional aos meses trabalhados, ou seja, desde o momento que foi sua admissão. Para facilitar o planejamento e minimizar o impacto do pagamento dessa obrigatoriedade do empregador, a empresa pode optar em dividir

em duas vezes, desde que seja paga até no máximo quinto dia útil do mês de dezembro.

5. AUDITORIA INTERNA NO DEPARTAMENTO PESSOAL

De acordo com Ponte (2013, p. 23), “para garantir o cumprimento dos procedimentos as organizações têm investido em auditoria trabalhista buscando evitar despesas com processos trabalhistas e previdenciários”.

De Assis, Bôas e Morais, afirmam que (2013):

Nesse contexto, objetiva-se um maior controle interno, pois desse modo, caso um erro ou fraude aconteça, a empresa tenha tempo hábil para a correção, e também com a rotatividade que em geral há dentro do departamento, estimule os funcionários a não fazerem apenas uma atividade evitando cair na rotina, e assim, dar margem para uma visão mais ampla no departamento, diminuindo assim o paradigma do funcionário insubstituível, tendo um conferindo ou acompanhando o trabalho do outro para diminuir a incidência de acontecimentos indesejados (p.8).

Devido as contínuas alterações na legislação brasileira, e o fato do crescimento das organizações que vem cada vez mais se expandindo, consequentemente aumentará o quadro de trabalhadores, trazendo consigo como resultado o aumento do número de processos trabalhistas, por ser um departamento complexo surgiu a necessidade de efetuar a auditoria trabalhista no departamento pessoal.

A fiscalização do trabalho visa garantir o cumprimento, por porte das empresas, da legislação de proteção ao trabalhador, com o objetivo de combater a informalidade no mercado de trabalho e garantir a observância da legislação trabalhista. (ZANÓBIA, 2011, p. 786)

6.1 AUDITORIA INTERNA NAS JORNADAS DE TRABALHO

É recomendado que as entidades criem seu mural respeitando o horário de trabalho de cada trabalhador, que estejam de acordo com o padrão estabelecido no contrato e que sigam as normas brasileiras.

De acordo com Leal, Izidoro e Harano afirmam respeito à jornada de trabalho (2028, pg97): “é um dos pontos com maior número de ocorrências. A falta de registro do ponto pode acarretar multas e causas trabalhistas. Por isso, é de extrema importância o auditor analisar os relatórios de pontos”.

Geralmente um dos maiores erros cometidos é o registro do ponto dos funcionários, sendo que eles acarretam multas e causas trabalhistas. Para isso o auditor irá verificar os relatórios de pontos, o qual se torna de suma importância para não infringir o que está previsto na CLT. Além da verificação do ponto, as horas extras também fazem parte a ser auditada, pois não podem ultrapassar das duas horas extras ao dia, devendo ser compensadas. É proibido que os empregadores ocultem esses registros, pois os extras são uma das principais razões das reclamações que os funcionários fazem.

Dessa maneira o auditor orientará ao empregador sua obrigatoriedade, a respeito do registro do ponto dos seus empregados, que a lei prevê registrar-se o ponto desde a entrada, saída para a refeição, e o retorno dela, assim como também o horário da saída da entidade. Cada extra diária deve ser registrada e paga conforme a legislação.

AUDITORIA INTERNA NOS CÁLCULOS DE FOLHA DE PAGAMENTO E FÉRIAS O auditor irá revisar os cálculos de folha de pagamento, férias, rescisões e entre outras obrigações trabalhistas. Essa revisão tem como finalidade confirmar se a empresa está cumprindo de acordo com as normas, os auditores buscam identificar possíveis erros, falhas, fraudes para prevenir ante uma fiscalização do Ministério do Trabalho.

Pode-se observar o modelo da lista de verificação a respeito a folha de pagamento, mostra-se o procedimento e o impacto positivo que a auditoria traz consigo, sendo assim prevenindo erros e falhas que podem causar processos e atuações trabalhistas.

Métodos da Auditoria Resultados Positivos da Auditoria Revisão de todos os documentos exigidos pelo Ministério do Trabalho; Minimização do risco de multas Revisão criação de controles internos preventivos; Precaver furtos, desvios, pagamentos indevidos e outros; Revisão de todos os documentos exigidos pelo INSS Redução de reclamações trabalhistas; Prevenção de passivos perante impostos: FGTS, INSS, IRRF; Diminuição de erros e passivos das rotinas auditadas; Análise de todas as rotinas evitando erros para o envio do eSocial Prevenção e melhoria nas atividades respeito aos funcionários.

FONTE:< http://www.contabeis.com.br/artigos/1637/auditoria-da-folha-de-pagamento/>

A assistência na rescisão de Contrato de trabalho tem por objetivo orientar e esclarecer empregado e empregador acerca do cumprimento da lei, bem como zelar pelo efetivo pagamento das parcelas rescisórias, e é devida nos contratos de trabalhos firmados há mais de um ano, quando o cômputo do aviso prévio indenizado resultar em mais de um ano de serviço, na hipótese de aposentadoria em que ocorra rescisão de contrato de trabalho. (DOMINGUES, 2014, p.246).

Conforme o artigo 74 da CLT (2010, p. 20):

O horário do trabalho constará de quadro, organizado conforme modelo expedido pelo Ministro do Trabalho e Previdência Social e fixado em lugar visível. Esse quadro será discriminado no caso de não ser o horário único para todos os empregados de uma mesma seção ou turma.

3.1.3 AUDITORIA INTERNA NO CUMPRIMENTO DO INSS, FGTS

INSS PATRONAL Vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa. Art.22° Lei N°8.212/1991 (BRASIL, 1991) FGTS Conforme o autor é um depósito bancário vinculado, pecuniário, compulsório, realizado pelo empregador em favor do trabalhador, visando formar uma espécie de poupança para este, poderá ser sacada nas hipóteses prevista em lei. (MARTINS,2010, p.27)

Fonte: Elaboração própria dos autores

4. MATERIAIS E MÉTODOS

O método significa o caminho por qual seguir mediante uma série de operações e regras pré-fixadas para assim poder alcançar os resultados propostos. Sendo que a metodologia pode ser quanto á natureza, quanto aos resultados e quanto aos fins. Já dependerá do pesquisador quais métodos e materiais serão adotados em sua investigação.

De acordo com Paz (2017, pg.51)” Metodologia se define, de maneira operacional, como o estudo crítico do método, ou bem como a lógica particular de uma disciplina”.

Por isso, esta pesquisa utilizará métodos, técnicas e instrumentos que facilitaram a realização desta investigação. Também buscamos facilitar o entendimento do leitor, referente a auditoria interna na área trabalhista.

Um método científico pode ser definido como uma série de regras básicas, as quais devem ser executadas na geração do conhecimento que tem o intuito da ciência, isto é, um método é usado para a pesquisa e comprovação de um determinado assunto (ALMEIDA, 2017).

Procedimentos Metodológicos:

Os procedimentos metodológicos trata-se da escolha do método e a forma da pesquisa que será utilizada, sendo que este projeto, terá como método a coleta de dados e informações em fontes bibliográficas, tendo como objetivo demonstrar como a auditoria interna pode contribuir nas organizações, certificando o cumprimento das obrigações trabalhistas.

De acordo com Mello (2013, pg.89) “Os procedimentos metodológicos devem ser descritos de acordo com os princípios teóricos tendo por base as obras clássicas sobre Metodologia da Pesquisa, as quais devem ser referenciadas no decorrer do texto”.

Os procedimentos metodológicos, para Aragão e Neta (2017):

Mas afinal o que é um método? Diante do que estudamos até aqui, podemos definir método como as etapas dispostas ordenadamente para investigação da verdade, no estudo de uma ciência para atingir determinada finalidade, e técnica como o modo de fazer de forma mais hábil, segura e perfeita alguma atividade, arte ou ofício.

5. Quanto à natureza:

Há dois tipos de pesquisa quanto a natureza, pura ou básica, aplicada ou prática. Da básica o objetivo é desvendar conceitos, discussões polêmicas e teóricas. Já dá aplicada o investigador é movido pela necessidade de conhecer, para aplicar de imediatamente seus resultados objetivos, apresentando fins práticos.

Para Zanella (2013, p.32) “as pesquisas que tem como objetivo o desenvolvimento teórico é denominado pesquisas puras, e as que estão relacionadas com a solução de problemas práticos se chamam de pesquisas aplicadas”.

Neste trabalho, será adotado a natureza aplicada, pois esta pesquisa tem objetivo gerar soluções para a problemática identificada, neste caso no departamento pessoal de uma empresa, direcionada nas obrigações trabalhistas.

6. Quanto aos meios:

Segundo Koche (2014, pg.122) a pesquisa quanto aos meios “é a que se desenvolve tentando explicar um problema, utilizando o conhecimento disponível a partir das teorias publicadas em livros ou em obras congêneres”.

No procedimento metodológico quanto aos meios, será utilizada meios bibliográficos, através de fontes já publicadas, como revistas, livros, artigos científicos, teses e meios eletrônicos. Desse modo se reunirá informações sobre assunto em pesquisa, que é a importância da auditoria interna para assegurar o cumprimento das obrigações trabalhistas.

7. Quanto aos fins:

De acordo com Vergara (2016, pg.73) “quanto aos fins uma pesquisa pode ser: exploratória; descritiva; explicativa, metodológica; aplicada; intervencionista”. O procedimento deste trabalho será a descritiva, pois se descreve todas as informações coletadas, para discutir e identificar as possíveis soluções, em diversas fontes bibliográficas, compilando assim informações relevantes, que contribuam com o tema em estudo.

Segundo Mello (2013)

O embasamento de um texto científico tem a capacidade de permitir a repetição de um acervo de conhecimentos existente, logo é fundamental a explicação de materiais, métodos, instrumentos e técnicas que darão suporte ao desenvolvimento da pesquisa na qual se deu início ao artigo. (p.125)

8. CONSIDERAÇÕES FINAIS

De acordo com esta presente investigação, pode-se observar a importância de um auditor em si, tanto interno como externo, pois as organizações hoje em dia, buscam cada vez reduzir suas despesas, e principalmente demandas trabalhistas ou fiscalizações. Neste caso o setor em estudo é o departamento pessoal, pois é o

encarregado de apurar as contribuições e obrigações trabalhistas, e fornecer informações aos funcionários sobre os seus direitos.

Adequa-se ao objetivo geral, que é demonstrar como a auditoria interna pode contribuir nas organizações, certificando o cumprimento das obrigações trabalhistas. Então pode-se afirmar que através das informações arrecadadas pela auditoria, pode se verificar se realmente o encarregado de tal departamento está cumprindo de forma correta, evitando assim fraudes, ineficiências e outras irregularidades praticadas pela mesma. Desta maneira, os gestores/administradores terão uma visão pertinente sobre as atividades examinadas, para que possam tomar as devidas decisões que beneficiem o crescimento empresarial.

O trabalho demonstra a importância da auditoria interna no departamento pessoal, pois ela irá fiscalizar cada ponto chave nela, analisando a veracidade das informações fornecidas, além de comprovar se a empresa está realmente cumprindo com as obrigações trabalhistas.

Portanto, as pessoas responsáveis do departamento pessoal devem estar sumamente qualificadas, atualizando-se nas mudanças que ocorrem na legislação, para que assim possam elaborar corretamente os procedimentos de rotina. Utilizando a auditoria como uma prática de apoio à equipe conferirá com mais segurança a cada profissional envolvido, trazendo transparência para os gestores e funcionários da organização.

REFERÊNCIAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: Um Curso Moderno e Completo.7ª ed. São Paulo: Atlas, 2010.

ARAGÃO, José Wellington Marinho de; NETA, Maria Adelina Hayne Mendes. Metodologia Científica. Salvador: UFBA, Faculdade de Educação, Superintendência da Educação a Distância, 2017.

ARAÚJO, Adriano Santos. Auditoria I – Salvador: UFBA, Faculdade de Ciência s Contábeis; Superintendência de Educação a Distância, 2020.

ATTIE, William. Auditoria Interna. 2ª ed. São Paulo: Atlas, 2009.

AUDITORIA TRABALHISTA: Um enfoque nesta ferramenta contábil visando auxiliar as empresas do ramo de comunicação estabelecidas na cidade de Barreiras – BA, a se resguardarem de um eventual futuro passivo trabalhista. Disponível em: <https://semanaacademica.org.br/system/files/artigos/artigo_- _dinamark_-_auditoria_trabalhista_0.pdf> Acesso:04 abr 2023.

BAZZANELLA, André; TAFNER, Elizabeth Penzlien; SILVA, Everaldo; MULLER, Antonio José (Org.). Metodologia Científica. Indaial: Uniasselvi, 2013.

BRASIL, Presidência da República Lei nº 8.212, de 24 de julho de 1991.

Organização da Seguridade Social, institui Plano de Custeio, e dá outras providências; Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/l8212cons.htm> Acesso em: 26 Mar 2023.

BRASIL. Ministério do Trabalho. Portaria MTB nº 3.626, de 13 de novembro de 1991. Dispõe sobre o registro de empregados, as anotações na Carteira de Trabalho e Previdência Social e o registro de horário de trabalho. Disponível em: Acesso em: 01 Abri. 2023.

CLT Saraiva Acadêmica e Constituição Federal. 8. ed. São Paulo: Saraiva, 2010.

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. Controles internos contábeis e alguns aspectos da auditoria, Conselho Regional 25 de Contabilidade do Estado de São Paulo; coordenação José Barbosa da Silva Júnior. São Paulo: Atlas, 2000.

DOMINGUES, Gomes Elizeu. Rotinas Trabalhistas e Previdenciárias. 14°. ed. editora RTPREV.2014

FONTE:<http://www.contabeis.com.br/artigos/1637/auditoria-da-folha-de pagamento/>Acesso em: 04 abr 2023.

FONTE:<https://blog.ahgora.com/admissao/> Acesso em: 02 abr 2023.

FONTE: https://blog.grancursosonline.com.br/lei13467/#:~:text=A%20Lei%20N%C2%BA%2013.467%20passou,de%20horas%20ext ras%20e%20sal%C3%A1rios>. Acesso em: 29 mar 2023.

FONTE:<https://dspace.doctum.edu.br/bitstream/123456789/3088/1/AUDITORIA%2 0INTERNA.pdf> Acesso em: 26 mar 2023.

FONTE:<https://semanaacademica.org.br/system/files/artigos/artigo_-_dinamark_- _auditoria_trabalhista_0.pdf>Acesso em: 24 mar 2023.

FONTE:<https://www.crcdf.org.br/auditoria/> Acesso em: 23 mar 2023.

Jorge Ribeiro dos Passos Rosa, L.D 09/2020. Gestão de Controles Internos, Sarbanes, Gestão de Riscos e Padrões de Governança Corporativa. Disponível em:<http://patrimonio.uff.br/wp-content/uploads/sites/269/2020/12/Apostila Controles-Internos_Setembro-e-Outubro-1.pdf>

KOCHE, José Carlos. Fundamentos da Metodologia Científica: Teoria da Ciência e Iniciação á Pesquisa. 3 Ed. Petrópolis, RJ: Vozes, 2014.

MARTINS, Sérgio Pinto. Manual do FGTS. 4 ed. São Paulo: Atlas, 2010.

PAZ, Guillermina Baena. Metodologia de la Investigación: série integral de Competencias. 3 Ed. México, 2017.

PLANALTO. Decreto Lei nº 1.535, de 15 de abril de 1977. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del1535.htm> Acesso em: 26 mar 2023.

PONTE, Maria Izabel de Moraes. Auditoria no Departamento de Pessoal de uma Empresa Para Evitar Processos Trabalhistas. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Faculdade Cearense, Fortaleza/CE, 2013.

TEIXEIRA, Paulo Henrique. Auditoria Trabalhista: livro didático. Curitiba, 2016. Disponível em:< Acesso em: 03 Abr 2023.

VERGARA, Sylvia Constant. Projetos e Relatórios de Pesquisa em administração. 16 ed. São Paulo: Atlas, 2016.

ZANELLA, Liane Carly Hermes. Metodologia de Pesquisa. 2 ed. Florianópolis: UFSC, 2013.

ZANÓBIA, Ademir Donizete. Manual Prático de Rotinas Trabalhistas e Previdenciárias. 2º ed. Leme/SP, 2011. Anhanguera Editora Jurídica.

1Pós-graduanda no Curso de Auditoria, Controladoria e Perícia Contábil

ORCID: https://lattes.cnpq.br/9134565755527992

Estudante

EMAIL: crispaolacelis@gmail.com

2ORIENTADOR: Mestre em Engenharia de produção. Especialista Logística empresarial. Graduado em Administração com Ênfase em Marketing.

ORCID: https://orcid.org/0000-0001-9953-8342

Professor de Ensino Superior

EMAIL: jose.roberto@fametro.edu.br

3CO- ORIENTADOR: Especialista em Docência do Ensino Superior

ORCID: https://orcid.org/0009-0006-7857-9296

Professor de Ensino Superior

EMAIL: Sistinasouto@gmail.com