REGISTRO DOI: 10.5281/zenodo.7747082

M.Sc. Fabio Fernando Alves da Silva1

Dra. Amanda Aires Vieira2

RESUMO

O objetivo desta pesquisa visa detalhar as influências da micro e minigeração distribuídas fotovoltaicas na matriz elétrica brasileira, que teve o seu principal marco estabelecido através da Resolução Normativa da Agência Nacional de Energia Elétrica de n° 482 em 2012, no faturamento das empresas de distribuição de energia elétrica detalhando a expansão deste fenômeno e como esta dinâmica afeta o negócio das concessionárias de distribuição de energia elétrica. Em longo processo de revisão das regras, foi aprovada a Lei 14.300 em 2022 que modifica vários pontos e também cria dispositivos que não existiam na Resolução Normativa (REN) 482/12. A pesquisa bibliográfica e documental utilizou dados secundários, tem objetivo exploratório e adota uma abordagem quantitativa. Foi selecionada a maior empresa de cada região do país em quantidade de clientes e realizou-se testes de coeficiente de correlação. As análises deste estudo demonstram haver uma expansão frenética deste fenômeno a partir de 2018 e foi verificado que embora haja uma menor utilização dos serviços das concessões por adesão de pequena parcela da população à geração distribuída, os faturamentos das distribuidoras não param de crescer e também não são impactados significativamente por esta tecnologia.

Palavras-chave: Micro e Minigeração Distribuída. Fotovoltaica. Resolução Normativa 482/2012. Lei 14.300/2022. Coeficiente de correlação.

ABSTRACT

The objective of this research aims to detail the influences of distributed photovoltaic micro and minigeneration in the Brazilian electricity matrix, which had its main milestone established through the Normative Resolution of the National Agency of Electric Energy No. 482 in 2012, in the billing of electricity distribution grid detailing the expansion of this phenomenon and how this dynamic affects the business of electricity distribution utilities. In a lengthy process of reviewing the rules, Law 14.300 was approved in 2022 that modifies several points and also creates new devices that did not exist in Normative Resolution (REN) 482/12. The bibliographical and documental research used secondary data, it has an exploratory objective and adopts a quantitative approach. The largest company in each region of the country in terms of number of clients was selected and correlation coefficient tests. The analyses of this study show that there is a frantic expansion of this phenomenon as of 2018 and It was verified that although there is a lower use of the services of the concessions due to the adhesion of a small portion of the population to distributed generation, the billings of the distributors do not stop growing and are also not significantly impacted by this technology.

Keywords: Micro and Minigeneration Distributed. Photovoltaic. Normative Resolution 482/2012. Law 14.300/2022. Correlation coefficient.

1 INTRODUÇÃO

Segundo o Banco de Informações de Geração (BIG), da ANEEL, até 2001 as fontes alternativas de energia possuíam um potencial instalado praticamente nulo. Neste contexto, a matriz do setor elétrico vivenciava o protagonismo da geração de energia elétrica através das hidrelétricas. Após esta longa fase de estabilidade, o setor passou a vivenciar importantes transformações tecnológicas, que são tendências mundiais e se referem à geração distribuída, eficiência energética, tecnologias de armazenamento de energia e redes inteligentes que, juntas, impulsionaram e agitaram esse mercado.

Assim, novas possibilidades comerciais e econômicas foram criadas, tornando necessária uma nova regulação para adequação ao novo cenário, visando equilibrar essas transformações entre consumidores que passam a ser chamados de prossumidores, e os demais agentes envolvidos neste mercado (BAJAY et al., 2018).

Entendeu-se também que os reflexos na tarifa de eletricidade e o modelo atual de geração de energia no Brasil, que começou a ser amplamente discutido a partir da crise ocorrida em 2001, expôs a fragilidade do sistema de geração centralizada. Desta forma, não é conveniente para um país que vive um desenvolvimento contínuo, com expressiva população e crescente atividade econômica, ser refém de um sistema com confiabilidade questionável (BAJAY et al., 2018).

Tendo em vista a crescente demanda percebida por energia elétrica, os custos atuais da geração, o anseio pela diminuição destes pelos setores produtivos e pela sociedade e a necessidade por aumento de competitividade de forma sustentável buscar-se-á resposta à seguinte questão: Quais as variáveis da micro e minigeração distribuída fotovoltaica que se encontram em expansão e geram influência no faturamento das empresas de distribuição de energia elétrica, segundo os dados da ANEEL, do Operador Nacional do Sistema Elétrico (ONS) e das empresas de distribuição de energia elétrica?

Com isto, objetiva-se detalhar a influência da MMGD fotovoltaica no faturamento das distribuidoras de energia elétrica brasileira, desde o ano de 2012 até o ano de 2020.

A complexidade deste fenômeno, o modelo predominante de geração centralizada, o atual modelo de distribuição, a crescente demanda por energia elétrica, a atual regulação, o mercado e empresas deste setor, as políticas públicas e as atuais políticas fiscais deste segmento justificam a necessidade de explorar um debate mais amplo em busca de adequações, ajustes e iniciativas no sentido de atender aos vários anseios de toda a cadeia produtiva envolvida nesse negócio, sendo as próximas decisões mandatórias para um futuro promissor destas empresas, deste setor e da sociedade (CARVALHO; SPERS; WRIGHT, 2009).

Segundo a EPE (2020), a geração distribuída se apresenta como importante alternativa e desenvolve considerável crescimento. A sua natureza possibilita ao cliente a opção da produção de sua própria eletricidade, o que poderá reduzir a receita das distribuidoras de energia elétrica; contudo, nas pesquisas em busca de produções acadêmicas acerca deste tema, observou-se que poucas abordam o impacto deste fenômeno no faturamento das empresas do setor de distribuição de energia elétrica. Além disto, segundo a ANEEL (2022) a resolução que regulamenta a MMGD data de 2012 e uma revisão iniciou-se em 2018. A previsão de publicação desta Resolução Normativa (REN) é para 2023.

2 REFERENCIAL TEÓRICO

Esta seção aborda a utilização da tecnologia da MMGD fotovoltaica como importante agente disruptor que contribui para a diversificação da matriz elétrica, com ênfase no seu crescimento e impacto no negócio de distribuição de energia elétrica (BAJAY et al., 2018).

Analisam-se os impactos no setor elétrico com a criação oficial da geração distribuída através do decreto 5.163/2004 do Governo Federal (BRASIL, 2004), mais especificamente, no negócio de distribuição de energia elétrica, que observa um número exponencial de clientes se transformando em produtores de energia elétrica (BAJAY et al., 2018).

2.1 O SETOR ELÉTRICO CONTEMPORÂNEO

Atualmente, as tecnologias baseadas em fontes renováveis vêm se destacando e assumindo papel importante na matriz energética brasileira. A energia elétrica proveniente de fonte renovável e sustentável e mais especificamente, gerada a partir do sol, pode ocorrer de duas formas: indiretamente, produzida através da utilização do calor que alimenta uma central solar termelétrica e diretamente, produzida através da instalação dos painéis solares fotovoltaicos. Em ampla expansão, a geração solar com a utilização de placas fotovoltaicas é mais abrangente quando comparada às demais fontes, principalmente quando em aplicações para a alimentação de pequenos sistemas sem acesso, de projetos-piloto e de eletrificação de equipamentos isolados, de empreendimentos residenciais e comerciais e de pequenas indústrias. Este tipo de fonte de energia é considerada limpa, renovável e inesgotável (WANDERLEY, 2013).

2.2 IMPLEMENTAÇÃO DA GERAÇÃO DISTRIBUÍDA NO BRASIL

A Geração Distribuída (GD), no Brasil, foi instituída pelo Decreto Federal n.º 5.163, de 30 de julho de 2004, sendo em seguida atualizada pelo Decreto Federal 786/2017. A saber:

Art. 14. Para os fins deste Decreto, considera-se geração distribuída a produção de energia elétrica proveniente de empreendimentos de agentes concessionários, permissionários ou autorizados, incluindo aqueles tratados pelo art. 8º da Lei nº 9.074, de 1995, conectados diretamente no sistema elétrico de distribuição do comprador, exceto aquela proveniente de empreendimento:

I – hidrelétrico com capacidade instalada superior a 30 MW; e

II – termelétrico, inclusive de cogeração, com eficiência energética inferior a setenta e cinco por cento, conforme regulação da ANEEL, a ser estabelecida até dezembro de 2004 (BRASIL, 2004, p. 6).

A Resolução Normativa 482/2012 da ANEEL, aperfeiçoada pela REN 687/2015, promulgada desde março de 2016 é responsável por estabelecer as diretrizes regulatórias para a implementação da geração distribuída na matriz energética nacional. Nelas são detalhadas as definições abaixo:

Microgeração Distribuída: São os sistemas de geração de energia renovável ou cogeração qualificada, conectados à rede com potência até 75 kW;

Minigeração Distribuída: São os sistemas de geração de energia renovável ou cogeração qualificada, conectados à rede com potência superior a 75 kW e inferior a 5 MW.

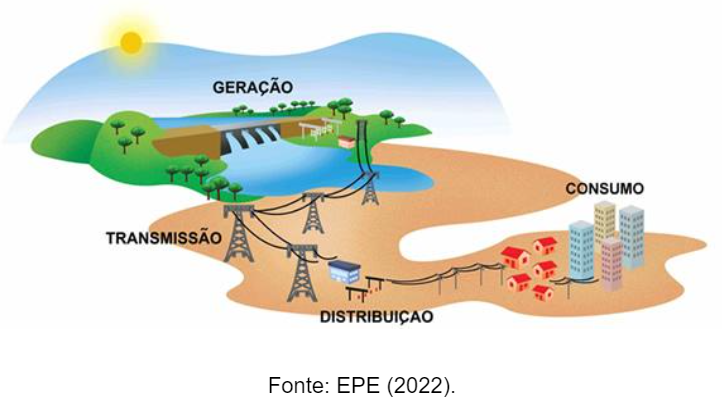

Sistema de Compensação de Energia Elétrica (SCEE): Este modelo considera a energia excedente disponibilizada pelo prossumidor à rede da distribuidora da respectiva área de concessão e posteriormente compensada com o consumo de energia elétrica dessa mesma unidade ou de outra unidade consumidora de mesma titularidade. Fomenta assim, a geração distribuída de pequeno porte no país, por meio da publicação da Resolução Normativa nº 687 (ANEEL, 2015), uma revisão e atualização da REN nº 482/2012 e dos Módulos 1 e 3 do PRODIST (Procedimentos de Distribuição); esta resolução foi o principal marco desta tecnologia no Brasil. A figura 1 ilustra este sistema:

Figura 1 – Geração Distribuída.

Diante de inúmeros conceitos, torna-se difícil estabelecer uma única definição para a Geração Distribuída (GD) que também é denominada de geração descentralizada. Os conceitos podem apresentar variações, em alinhamento com as características específicas da regulação de cada país, forma de conexão à rede, capacidade instalada, localização, tecnologias e recursos utilizados. Segundo Zilles et al. (2012), a geração distribuída possui pequena capacidade instalada e as principais fontes utilizadas, sejam elas renováveis ou não, são a solar, a eólica, com a utilização de pequenas turbinas, tecnologias de cogeração, energia hidráulica, entre outras. A geração de energia ocorre próxima ao seu ponto de consumo e ela pode ser integral ou parcialmente consumida no próprio local onde é gerada, sendo o excedente injetado na rede de distribuição. Segundo a ANEEL (2016), a geração distribuída é caracterizada pela instalação de geradores de pequeno porte, normalmente a partir de fontes renováveis, ou também utilizando combustíveis fósseis, sendo estes sistemas localizados próximos aos centros de consumo de energia elétrica.

Portanto, quando falamos de MMGD fotovoltaica, estamos nos referindo ao universo da GD regido pela REN 482/12 da ANEEL, tendo sua fonte de energia com origem na irradiação solar que é uma fonte intermitente. A tecnologia fotovoltaica é caracterizada por um componente principal, que são as placas sensíveis à luz solar, que, com outros componentes, transformam a energia irradiada pelo sol em energia elétrica.

2.3 A MATRIZ ELÉTRICA

Estruturalmente, o setor elétrico brasileiro pautou-se na geração centralizada, predominando a geração através de hidroelétricas. Esse modelo necessita de forte amparo financeiro e de altos investimentos alocados em grandes instalações. Operando em regime de monopólio em muitos países, este tipo de ambiente não liberalizado interessa muito mais aos produtores e aos investidores destes projetos, sob o pretexto das economias de escala. Com o advento da MMGD correlaciona-se um decremento do volume de energia vendido nos mercados tradicionais, o que resultaria em uma queda no volume da receita das distribuidoras, tornando-se esses fatores fortes impulsionadores daqueles setores que são contrários à evolução desta tecnologia. Alegando riscos ao negócio tradicional, estes setores tentam manter a MMGD em planos minimalistas de expansão, deixando o debate sobre os seus benefícios e a inovação tecnológica em último plano (ZUBIRIA, 2016).

2.4 FONTES LIMPAS, RENOVÁVEIS E ALTERNATIVAS

É pertinente enfatizar que nenhuma fonte de energia atua de forma isenta de impactos socioambientais. Contudo, é possível fazer uma distinção entre os diferentes níveis de impacto causados pela introdução de usinas geradoras em seus respectivos ambientes de atuação. As referências das fontes limpas de energia conseguem neutralizar ou minimizar de forma considerável esses impactos, seja controlando e monitorando a fauna e a flora locais, seja anulando suas emissões de Gases de Efeito Estufa (GEE). Pode-se classificar como fontes limpas de energia as seguintes: eólica, biomassa, Pequenas Centrais Hidrelétricas (PCHs), fotovoltaicas, maremotriz, entre outras, classificadas como alternativas (LOPES, 2015).

A energia solar opera como uma fonte inesgotável, que pode ser aproveitada de diversas maneiras. A partir dos painéis solares, que fazem a captação da luz solar, podemos produzir energia elétrica. Os sistemas fotovoltaicos não geram eletricidade à noite e as áreas no Brasil com melhor incidência de radiação solar estão localizadas na Região Nordeste, onde se localiza a maior extensão do cinturão solar (JESUS, 2019).

As energias alternativas são aquelas que substituem as fontes convencionais e que minimizem os impactos ambientais. A utilização dessas fontes contribui para a segurança energética, uma vez que promove a diversificação da matriz elétrica, e para a redução de Gases do Efeito Estufa, já que substitui fontes mais poluidoras. Já as fontes renováveis têm por característica principal serem provenientes de recursos naturais renováveis e repostos num curto período, como os ventos, a luz solar e a gravidade (LOPES, 2015).

A transição energética mundial, que objetiva a redução das emissões de gases poluentes, dependerá expressivamente do decréscimo da utilização de combustíveis de origem fóssil para a geração de energia elétrica. Encontra-se nas energias renováveis uma opção indicada para a realização dessa substituição (JESUS, 2019).

Além disto, a utilização de fontes renováveis tem se apresentado como alternativa viável para a substituição do óleo diesel, principal fonte energética para o suprimento de comunidades isoladas. O suprimento elétrico nestas comunidades precisa de estudos que tragam alternativas viáveis, econômicas, sociais e ambientais. A MMGD apresenta-se como alternativa para o planejamento de sistema de geração elétrica para atender a demanda reprimida de áreas isoladas, pois a geração centralizada não se mostra viável, pois fatores geográficos, econômicos e ambientais impossibilitam a extensão das redes de energia elétrica. A MMGD pode ser a única opção para o atendimento destas comunidades quando a alimentação através das redes de energia e da utilização de geradores movidos a óleo diesel tornam-se inviáveis. Neste tocante, a MMGD pode contribuir com o atendimento da Lei n.º 10.438/2002, que dispõe sobre a universalização do serviço público de energia elétrica (CASTRO, 2016).

2.5 AS CONCESSIONÁRIAS DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA

O quadro 1 relaciona a maior concessionária de cada região do país, considerando a quantidade de unidades consumidoras. A coluna Unidade Consumidora deste quadro totaliza 25.094.229 de unidades, o que representa 29,83% de todas as Unidades Consumidoras atendidas pelas distribuidoras em todo o país.

Quadro 1 – Maior concessionária de energia elétrica de cada região do país em quantidade de unidades consumidoras.

Sigla Grupo Tipo UF Região Unidades consumidoras CELPA EQUATORIAL ENERGIA PRIVADO PA NORTE 2.700.195 COELBA IBERDROLA PRIVADO BA NORDESTE 6.079.232 ENEL GO ENEL PRIVADO GO CENTRO OESTE 3.095.334 CEMIG CEMIG PÚBLICO (ESTADUAL) MG SUDESTE 8.516.617 COPEL – PÚBLICO (ESTADUAL) PR SUL 4.702.851

Fonte: ANEEL (2020).

2.6 MARCOS REGULATÓRIOS DA GERAÇÃO DISTRIBUÍDA

2.6.1 Subsídio cruzado implícito na Geração Distribuída

O Ministério da Economia (2019) observa, no universo da MMGD, que os consumidores que se tornaram produtores através da implantação de sistemas de geração de energia detêm geralmente renda maior, quando comparados à média da população do Brasil. Caracteriza-se, desta forma, a transferência dos mais pobres para os mais ricos, o que não é aderente como política econômica e social. Argumenta-se que um prossumidor detém uma vantagem financeira quando comparado aos demais, pois através do SCEE atual, ele não arca com a Tarifa de Uso do Sistema de Distribuição (TUSD), valor este sendo imputado e compõe as tarifas dos demais clientes das concessionárias.

Contudo, segundo Li (2015), quando se implanta a tecnologia de MMGD, obtém-se também ganhos com a redução de perdas, com o aumento da confiabilidade, com a diminuição no congestionamento nas linhas de transmissão e de distribuição de energia elétrica, além de haver uma menor necessidade de investimentos em empreendimentos tradicionais para a geração de energia, que necessitam de altos valores em expansão e em manutenção das redes tendo em vista que estas fontes se situam próximas aos consumidores.

Além disto, segundo Nascimento (2017), a geração distribuída, embora tenha sido liberada desde 2012, ainda se encontra em seu estágio inicial, apresentando impactos financeiros ainda irrelevantes para as concessionárias de energia elétrica. Esta afirmativa, quando somada aos benefícios técnicos citados, constitui um cenário que contrapõe as análises acerca dos subsídios cruzados, pois se há inúmeros ganhos e pequeno impacto financeiro, há a possibilidade de que este subsídio esteja sendo equacionado por estes outros fatores inerentes a esta tecnologia.

2.6.2 Reavaliação do modelo de regulação

As mudanças das regras da REN 482/12, através da citada revisão normativa, é questionada pela sociedade, pelos agentes, pelas entidades e pelas associações que fomentam, utilizam e operam essa tecnologia, desde o seu início, em 2012. Utiliza-se como argumento as várias vantagens que a GD agrega ao setor elétrico e à sociedade, pleiteando-se também políticas que estimulem o seu impulsionamento, ao invés da criação de barreiras ao seu desenvolvimento, que pode desacelerar as suas contribuições à matriz e ao setor elétrico. É pertinente recordar as crises recentes no sistema elétrico nacional, frequente elevação dos custos de energia elétrica ao consumidor e cenário de aumento da demanda que, segundo a ANEEL (2012), crescerá 2,1% ao ano até 2040, em uma escala global, reforçando a necessidade de ampliação das usinas de geração de energia, sem ser possível deixar de lado a responsabilidade com as questões socioambientais, a exemplo das emissões dos gases de efeito estufa.

As emissões globais de CO₂atingiram um recorde em 2018. As emissões de CO₂do setor de energia aumentaram 2,6% em 2017 e 2,5% em 2018, após três anos de declínio (IEA, 2020). As novas formas de produção de eletricidade apresentam-se como alternativa para apoiar a reversão deste cenário de fornecimento global de eletricidade, pelo aumento de fontes renováveis de geração, como a eólica e a solar fotovoltaica.

2.6.3 Movimento da sociedade acerca da revisão da resolução da MMGD

No segundo semestre de 2019, o debate sobre a revisão no mecanismo aplicado aos sistemas de GD de pequeno porte tornou-se mais polêmico com o pronunciamento acerca do tema, por entrevistas aos jornalistas, de vários políticos de todas as esferas do poder, com a predominância de representantes da esfera federal. Eles ficaram sensibilizados pela opinião pública, que através das redes sociais e dos canais de mídia do país, passaram a veicular diversas notícias e postagens sobre a mudança nas regras do SCEE e da MMGD, que em sua grande maioria são da fonte solar. Inclusive, nessa ocasião surgiu, a hashtag #Taxarosolnão, no intuito de passar à sociedade a ideia de que haveria iniciativas para a criação de impostos sobre a geração de energia solar no país. Segundo Bizawu et al. (2020), os críticos da alteração regulatória afirmam que a cobrança acabará por desincentivar mais consumidores a aderirem à GD, pois tempo para o retorno do investimento aumentaria. Porém, a polêmica perdura e depara-se com notícias desencontradas a respeito destas definições. Várias entidades têm-se colocado contra o formato proposto, especialmente aquelas ligadas às associações de energia limpa, pressionando parlamentares e o Poder Executivo.

Representantes da classe política posicionaram-se contra a taxação do Sol. Em seguida, o Governo Federal informou os pontos acerca do tema, que poderia ser tratado via projeto de lei. A Câmara de Deputados e o Senado Federal também envolveram-se no debate e juntos buscam soluções aderentes aos desejos da sociedade. A classe política entende que a Agência Nacional de Energia Elétrica é uma instituição autônoma, mas compreende também que o clamor da população deve ser ouvido pelos seus representantes legítimos e pelas instituições públicas (BIZAWU et al., 2020).

2.6.4 Publicação da Lei 14.300 – O marco legal da microgeração e minigeração distribuída

Após mais de quatro anos de veementes debates, a jornada da revisão da REN 482/2012 teve na Lei n.º 14.300/2022 o desfecho do trabalho colaborativo de diversos atores do cenário político nacional que foi muito aguardado pelas empresas e agentes do setor elétrico. A partir desta, o mercado da GD passou a contar com mais clareza, previsibilidade e segurança jurídica, representando uma importante inovação legislativa (CHEQUER; BROWN, 2022).

O Projeto de Lei sob o n.º 5.829/2019 foi aprovado no Congresso Federal em 16/12/2021. A sanção da Lei 14.300 oriunda deste Projeto ocorreu em 6 de janeiro de 2023, tendo sua publicação e vigência em 07/01/2022 (BRASIL, 2022).

Segundo Aguiar (2022), a instituição do marco legal da GD estabeleceu mudanças significativas em diversos temas, a exemplo da valoração dos créditos, da alteração dos limites de potência que agora está limitada a no máximo 3 MW, da criação da possibilidade da comercialização dos excedentes de energia gerada com as distribuidoras através de chamada pública ainda a ser regulamentada, e da mudança dos prazos para a conexão da usina pela concessionária, a fim de empregar celeridade na entrada em operação dos novos empreendimentos de GD.

A valoração dos créditos de energia é a discussão central da revisão da resolução 482/2012 da ANEEL e por consequência também protagoniza a nova Lei. Segundo Brasil (2022), na Lei 14.300/2022 foram criadas três etapas na jornada da valoração dos créditos de energia, sendo elas:

a) O período de vacância, ou seja, trata-se de 12 meses para ter direito adquirido. Os projetos que protocolaram a solicitação de acesso em até 12 meses após a publicação da Lei irão manter a paridade tarifária e a valoração dos créditos será da mesma forma que ocorreu com todos os projetos anteriores a esta Lei. Este direito se estenderá até 31/12/2045;

b) Após o período de vacância, inicia-se a segunda etapa, ou período de transição, onde serão aplicadas novas regras para a compensação de energia aos novos projetos que forem protocolados. Estas novas regras serão associadas a características técnicas do projeto;

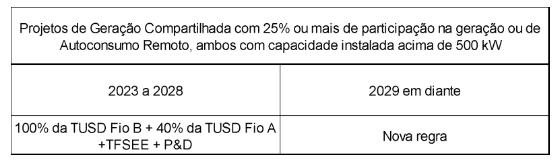

c) Para os projetos de autoconsumo local, geração compartilhada, múltiplas unidades consumidoras, autoconsumo remoto até 500 kW e fontes despachadas serão aplicadas às respectivas remunerações da utilização das redes de energia das distribuidoras, através do pagamento gradativo da componente tarifária referente ao Fio B, conforme detalhado no quadro 2;

Quadro 2 – Esquema do escalonamento para o pagamento do Fio B.

Fonte: ANEEL (2022).

d) Quando se refere aos projetos de autoconsumo remoto, com potência instalada superior a 500 kW e aos projetos de geração compartilhada, nos quais um único consumidor receba mais do que 25% dos créditos de energia oriundos da usina, serão aplicadas a remuneração de 100% do Fio B às distribuidoras e 40% do Fio A às transmissoras, além dos encargos da Taxa de Fiscalização dos Serviços de Energia Elétrica e de Pesquisa e Desenvolvimento, conforme detalhado no quadro 3;

Quadro 3 – Esquema para o pagamento do Fio B e Fio A.

Fonte: ANEEL (2022).

e) Na terceira etapa, têm-se o período das regras definitivas, que serão aplicadas aos projetos que não obtiveram o direito adquirido. Inicia-se após o período de transição. Estas regras denominadas definitivas consistem na realização de um encontro de contas calculadas considerando todos os benefícios e custos agregados pela tecnologia da micro e minigeração distribuída ao setor elétrico.

3 METODOLOGIA

3.1 CLASSIFICAÇÃO DA PESQUISA

A pesquisa bibliográfica e documental visou produzir estatísticas e coletar informações diretamente sobre os clientes acessantes, informações acerca da regulamentação e do faturamento das distribuidoras de energia elétrica acerca do processo de geração distribuída. Para Fowler (2011), o objetivo do levantamento é produzir estatísticas, isto é, descrições quantitativas ou numéricas sobre alguns aspectos da população. A presente pesquisa caracterizou-se por ter objetivo exploratório e uma abordagem quantitativa. Esta justifica-se por buscar correlações.

3.2 LOCUS DE PESQUISA

A pesquisa concentrou-se em cinco empresas, que foram selecionadas segundo o quadro 1, que elenca uma empresa por cada região do país. O critério adotado para a seleção destas empresas foi a quantidade de unidades consumidoras, eleitas as que possuem maior número na respectiva região.

3.3 TÉCNICAS DE COLETA DE DADOS

Esta pesquisa reuniu dados sobre a geração distribuída em fontes bibliográficas e documentais diversas. A pesquisa ocorreu em livros, artigos, periódicos, fontes de dados e documentos da ANEEL, fontes de dados e documentos do ONS, fontes de dados e documentos do Instituto Nacional de Pesquisa Espaciais (INPE) e fontes de dados e documentos das concessionárias de distribuição de energia elétrica.

Há uma relação a ser estudada e analisada nesta pesquisa entre o crescimento da tecnologia de GD e o faturamento das distribuidoras de energia elétrica. Foram coletados dados, no Atlas Brasileiro de Energia Solar do INPE, de valores de irradiação solar e horas de sol pleno (HSP), dados de tarifas de energia elétrica e dos relatórios de demonstrações financeiras nas respectivas concessionárias, além de dados percentuais da composição da MMGD por suas respectivas fontes no Anuário Estatístico de Energia Elétrica da EPE. Além destes, também foram utilizados dados do índice de preço ao consumidor amplo (IPCA) obtidos no Instituto Brasileiro de Geografia e Estatística (IBGE).

3.4 TÉCNICA DE ANÁLISE DE DADOS

Foi aplicado teste de coeficiente de correlação, por ser a técnica que se conforma com a abordagem e o método da pesquisa em pauta. Para o detalhamento da influência da MMGD fotovoltaica no faturamento das concessionárias de distribuição de energia elétrica, foram realizados cálculos, em planilha do software Microsoft Excel® e utilizado o software SPSS® (Statistical Package for Social Sciences), a fim de se obter uma estimativa de receita anual não faturada devido aos valores que passaram a deixar de ser recebidos no caixa das distribuidoras, quando o cliente se tornou também um produtor de energia elétrica.

Para estimar a geração de energia anual pela MMGD fotovoltaica (G) foi feita a multiplicação dos valores de potência dos sistemas instalados anualmente (PA), da HSP, da eficiência do sistema fotovoltaico (EF) e da quantidade de dias do ano. Segundo Pinho & Galdino (2014), a definição de HSP é dada pelo número de horas de sol, em média diária, com uma intensidade de 1.000 W.m-2. É equivalente à energia total diária incidente sobre a superfície em kWh.m-2.

G = PA x HSP x EF X 365 (1)

Os cálculos para estimar a receita anual não faturada da MMGD fotovoltaica (RANF), em Reais, foi realizado através da multiplicação dos valores de geração de energia e da tarifa (T) praticada em cada concessão. A equação utilizada foi:

RANF = G x T (2)

Com as estimativas das receitas anuais não faturadas, foi aplicada uma análise estatística através do coeficiente de correlação entre as variáveis receita anual não faturada com GD e a receita bruta.

4 ANÁLISE DOS DADOS E DISCUSSÃO DOS RESULTADOS

4.1 EXPANSÃO DA MMGD FOTOVOLTAICA

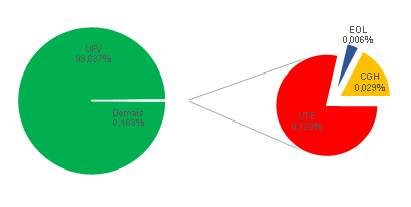

A tecnologia por radiação solar sob a aplicação do efeito fotoelétrico é majoritariamente utilizada nos projetos de MMGD, tanto no âmbito das cinco concessões, quanto no cenário nacional. O somatório das usinas que exploram as demais fontes de produção de energia elétrica que compõe a MMGD atingiu 0,06% em 2020, significando o seu menor patamar. Enquanto isso, as usinas fotovoltaicas (UFV), em trajetória inversa e ascendente, vem consolidando o seu protagonismo e sua relevância quanto ao desenvolvimento das soluções e projetos de geração distribuída.

A figuras 2 mostra, à luz das cinco concessionárias, a composição acumulada até 2020 da geração distribuída por quantidade de usinas e pela potência instalada.

Figura 2 – Composição acumulada, por quantidade, da MMGD até 2020.

Fonte: ANEEL (2022).

Segundo a EPE (2022), a demanda por eletricidade, nas últimas décadas, vem sendo crescente e acima do crescimento da economia nacional. O aumento da demanda na última década foi de 1,7%, o que representou 1,1% acima do PIB brasileiro. Embora a demanda nacional por eletricidade influencie no desenvolvimento da MMGD, o incremento na implantação de usinas, entre os anos de 2012 e 2020, foi de 328,47% ao ano em média, ou seja, bastante acima das taxas de crescimento da necessidade de energia elétrica. A incipiência da tecnologia e a criação de uma alternativa, até então inexistente, aos altos custos do consumo de energia elétrica praticados no Brasil, associados a uma série de outros incentivos e benefícios, são os principais responsáveis pela expansão da GD no país.

4.2 DIVERSIFICAÇÃO DA MATRIZ ELÉTRICA

A fonte fotovoltaica destacou-se como a principal tecnologia utilizada na geração de energia, dentro do cenário da MMGD, sendo responsável pelo atendimento de 90,42% da demanda até 2020. Embora em franca expansão, a GD, que até 2020 já reuniu mais de 400.000 sistemas, participou com apenas 0,8158% na matriz elétrica nacional. Este fato ocorreu devido à maioria dos projetos serem de pequeno porte. Participando, até 2020, em apenas 0,7376% da matriz elétrica nacional, a MMGD Fotovoltaica representou a grande maioria dos projetos, colocando-se como a fonte preferida do país, quando se trata de geração distribuída.

Contudo, estes milhares de hoje produtores até recentemente eram apenas clientes e hoje encontram na MMGD uma importante solução para a diminuição dos seus custos com energia, seja para o seu pequeno negócio e/ou para o conforto do seu lar. Esta pouca representatividade na geração nacional é um dos fatores que ressalta o potencial de desenvolvimento desta tecnologia.

4.3 FATURAMENTO

Analisou-se os cálculos da estimativa de geração de energia elétrica pela fonte fotovoltaica, dentro do universo da MMGD, da estimativa de receita não faturada pelas cinco concessionárias, devido à migração de consumidores para produtores e da relação entre as receitas descontinuadas pelas concessões, devido à migração destes clientes e as respectivas receitas brutas.

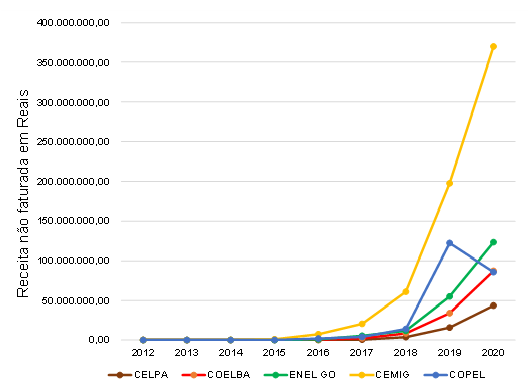

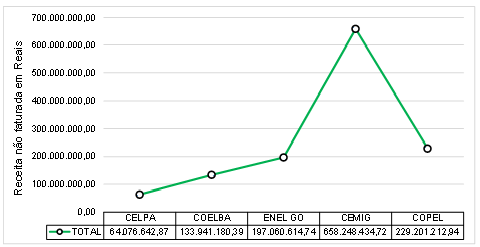

As figuras 3 e 4 mostram as estimativas de receitas não faturadas nas cinco concessões, devido ao início da geração de energia elétrica, através da tecnologia fotovoltaica, por parcela dos consumidores.

Figura 3 – Estimativa de receita não faturada em Reais.

Fonte: Elaborado pelo autor (2022).

A figura 3 evidencia os valores ano a ano. A CEMIG registrou o maior valor desta série, alcançando, exclusivamente em 2020, a estimativa de R$ 369.831.164,53 e, no acumulado deste período o valor de R$ 658.248.434,72. Estes valores estão correlacionados com a quantidade de clientes que se tornaram produtores de energia elétrica e com a potência instalada destes sistemas. A figura 4 mostra a estimativa acumulada.

Figura 4 – Estimativa acumulada de receita não faturada até 2020 em reais.

Fonte: Elaborado pelo autor (2022).

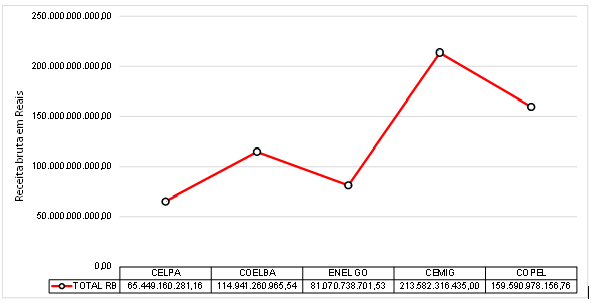

A figura 5 mostra a receita bruta acumulada das concessões, até 2020, conforme os seus respectivos relatórios financeiros.

Figura 5 – Receita bruta acumulada das concessões até 2020 em Reais.

Fonte: Elaborado pelo autor (2022).

Observou-se que a receita bruta acumulada é 324 vezes maior que a estimativa de receita não faturada acumulada, no caso da CEMIG, e essa escala vai aumentando até chegar a se tornar 1021 vezes maior, quando analisamos os valores destas variáveis para a concessão da CELPA. A estimativa acumulada de receita não faturada até 2020 das cinco distribuidoras totalizou R$ 1.282.528.085,66 e representou 0,20% da receita bruta total destas empresas.

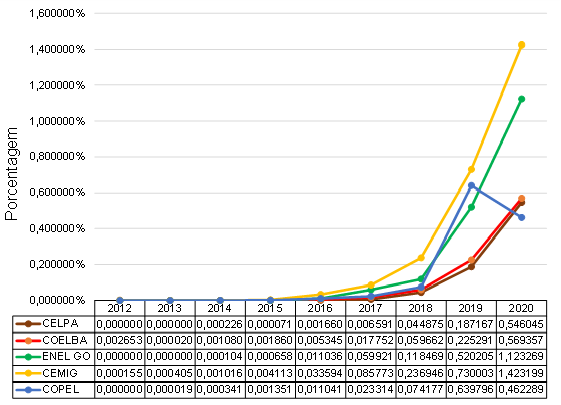

A figura 6 representa a relação entre a estimativa de receita não faturada devido à MMGD e receita bruta divulgada nos relatórios financeiros das respectivas concessões.

Figura 6 – Relação entre estimativa de receitas não faturadas e receita bruta.

Fonte: Elaborado pelo autor (2022).

Embora tenha sido verificado um crescimento na estimativa de receita não obtida devido à MMGD, houve também, no período analisado, um crescimento na quantidade total de clientes e das receitas brutas das respectivas concessionárias de energia elétrica. De tal forma que, quando se comparou a estimativa de receita não captada com a receita bruta total das concessionárias de energia elétrica, verificou-se que essa relação ainda foi pouco representativa, atingindo no máximo, para as empresas em análise, um registro de 1,423% na CEMIG, no ano de 2020. Ou seja, a influência deste fenômeno nas receitas brutas destas empresas até 2020, embora seja crescente, ainda foi pequena frente ao volume financeiro total do negócio de distribuição de energia elétrica. Isto nos leva a acreditar que a preocupação demonstrada por esses conglomerados empresariais acerca da evolução desta tecnologia possa estar pautada em uma busca demasiada por receitas e lucros operacionais, numa meta contínua de maximização de resultados financeiros.

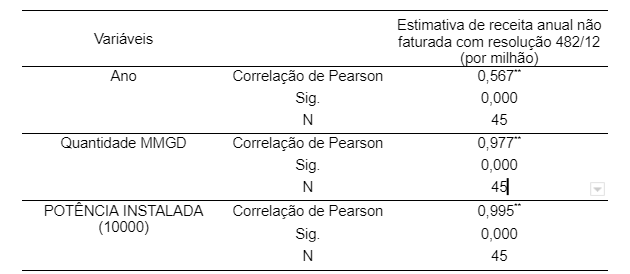

A Tabela 1 representa o teste de correlação entre as variáveis ano, quantidade de MMGD fotovoltaica e potência instalada com a estimativa de receita anual não faturada, conforme regras da REN 482/12. O teste foi aplicado aos dados das cinco concessões.

Tabela 1 – Correlação entre ano, a quantidade da MMGD, potência instalada e a estimativa de receita anual não faturada das cinco concessões.

Fonte: Elaborado pelo autor (2022).

Na tabela 1, todas as correlações são positivas. Com intensidades de moderada a muito forte. Com isto, analisou-se que quanto maior for as três variáveis, maior será a estimativa de receita não faturada. Verificou-se maior intensidade na influência da quantidade da MMGD fotovoltaica e da potência instalada na estimativa da receita anual não faturada. Os resultados indicaram significância dos valores encontrados e que eles foram representativos dos parâmetros populacionais. Definiu-se para este estudo o nível de significância de 0,05 ou 5%.

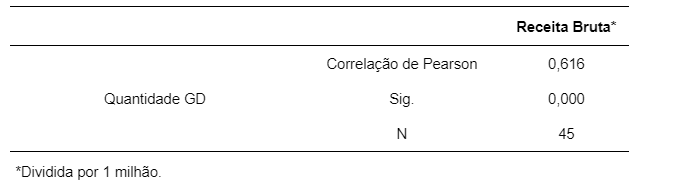

Tabela 2 – Correlação entre a quantidade da MMGD e o faturamento bruto das cinco concessionárias.

Fonte: Elaborado pelo autor (2022).

Foi realizado o teste de correlação entre as variáveis e observou-se, na tabela 2, que esta foi positiva moderada, ou seja, à medida que houve um aumento da quantidade da MMGD fotovoltaica, no período analisado, o faturamento das cinco distribuidoras de energia elétrica também aumentou. Isso implica que não houve impacto significativo do aumento da MMGD no faturamento das empresas, visto que o esperado dessa correlação era um resultado negativo: à medida que houvesse um aumento do número da MMGD, o faturamento das distribuidoras registraria uma diminuição.

Foi verificado que a influência da MMGD no faturamento foi praticamente registrado a partir de 2012, contudo, com pouca relevância na quantidade de produtores, no quantitativo de potência instalada e no faturamento, que deixou de ser obtido se tivesse sido mantido o consumo histórico destes clientes. Embora estes prossumidores, tenham decrementado a demanda por energia elétrica da distribuidora, ainda assim continuam usufruindo da prestação dos serviços das concessionárias, por se manterem conectados ao sistema de distribuição de energia elétrica.

5 CONSIDERAÇÕES FINAIS

Esta pesquisa constatou que a geração distribuída é um fenômeno que veio para ficar e contribuir com a geração de energia elétrica limpa, proporcionando também à toda a sociedade uma escala de redução de custos com este serviço essencial, seja para as atividades domésticas ou para operar comércios, negócios e empreendimentos de diversas naturezas. Outro aspecto relevante foi a predominância, quando dos projetos destes sistemas, da fonte fotovoltaica, que encontrou adeptos na grande maioria destas soluções. Ela apresentou trajetória ascendente dentro da composição das fontes da MMGD e atingiu 99,84% em quantidade de sistemas instalados no universo das cinco concessões.

Observou-se que estes clientes até a implantação e homologação dos seus respectivos equipamentos, que possibilitaram a sua autoprodução de energia elétrica, atendiam a sua necessidade por energia através de um único e exclusivo meio, que se constituía pelo serviço prestado pelas concessionárias de eletricidade. Dito isto, constatou-se, que à medida que clientes se tornam produtores, uma parcela de energia contratada e obtida das concessionárias para o atendimento destes consumidores passou a não ser mais adquirida destas empresas de energia elétrica, o que, de certa forma, influencia no desempenho financeiro dessas companhias. É pertinente destacar que as estimativas das receitas não faturadas verificadas, até o momento deste estudo, apresentam percentuais pequenos, quando comparados ao volume financeiro que é operado por estas empresas.

Outro ponto também a ser considerado é que, embora as análises evidenciem baixos valores até o momento, a franca expansão da MMGD pode, com o passar dos anos, levar a uma ascendência dos valores não faturados e, respectivamente, teria-se uma maior significância deste fenômeno neste quesito. Este fato foi verificado no teste de correlação de Pearson entre as variáveis ano, quantidade de UFV, potência instalada e estimativa de receita anual não faturada, que demonstrou uma intensidade que varia entre moderada e muito forte. Foi realizado o teste de correlação de Pearson entre as variáveis quantidade de UFV e receita bruta e observou-se uma correlação positiva moderada, o que evidenciou que, mesmo com a expansão da MMGD, o faturamento das concessionárias continua em crescimento, o que também demonstrou uma influência pouco significativa, no tocante às operações financeiras destas empresas.

Os valores encontrados nos cálculos que relacionam a estimativa da receita não faturada com a receita bruta das concessões foram deveras importante neste estudo, pois evidenciou um cenário divergente e descompassado com o grande esforço e energia envolvidos por parte dos órgãos governamentais e das empresas do setor elétrico, que juntos reúnem, além de outros, uma série de argumentos financeiros, objetivando imputar maiores custos aos clientes. Segundo o ME (2019) os custos de operação, os subsídios cruzados, a diminuição de custos da tecnologia e os altos valores de payback têm proporcionado benefícios a principalmente parcelas mais abastadas da sociedade, avaliando como injusto aos menos favorecidos. Contudo, o que se verificou estatisticamente foi um crescimento significativo das receitas destas corporações ao longo dos anos e uma baixa relação da estimativa da receita não faturada pela implantação destes sistemas, com as receitas brutas destas operações.

Verificou-se que a forte correlação entre o seu crescimento e o ano ajudou na diversificação da matriz elétrica nacional com energia renovável e limpa, fato este desejado e comemorado por todos que compõem o setor elétrico e pela sociedade em geral; contudo esta expansão não apresentou, até então, significância nas receitas das empresas que operam a distribuição de energia, ao contrário do que alegado pela ANEEL (2020) e nos planos de negócios destas corporações que promovem um conjunto de ações para alterar as regras, objetivando, assim, aumentar os valores repassados pelos clientes às concessões, empregando foco principal nas regras do sistema de compensação de energia elétrica, que impactam diretamente nos faturamentos por parte das concessões e nos custos de quem utiliza energia elétrica no país.

As políticas de incentivo à utilização das usinas termelétricas, com a utilização de combustíveis fósseis, sob o argumento da garantia do atendimento às atuais demandas também se apresentam como equívocos de um planejamento que precisa ser aprimorado. Esses erros de planejamento impactam diretamente nos custos da energia elétrica e na emissão de gases poluentes, que é um efeito amplamente combatido atualmente em todo o mundo, pois o que se observa são conjuntos de ações para a diminuição dos impactos ambientais em todo o ecossistema, transcendendo a poluição atmosférica e levando-se em consideração todas as modificações e alterações no meio ambiente que uma solução ou projeto de engenharia pode provocar em sua implantação.

Muito se alega sobre modicidade tarifária e se comenta sobre a preocupação com os demais consumidores que não aderiram ainda à produção de energia sob o aspecto da geração distribuída; contudo, o que se observou nesta pesquisa foi uma baixa porcentagem de produtores em comparação com a quantidade total de contratos com a concessão e, em paralelo, não se reflete nesses consumidores em geral outro benefício ou qualquer decremento de custos, muito pelo contrário, o que se verifica são sucessivos aumentos, através da utilização de vários mecanismos que seja a revisão tarifária, bandeira tarifária e bandeira tarifária de crise hídrica.

É pertinente ressaltar que esta tecnologia cria muitos empregos e renda, tanto para os profissionais que já trabalhavam na área da eletricidade, como para novos entrantes que estão sendo qualificados e absorvidos por este novo segmento, que se mostra bastante democrático neste sentido, pois com a sua tecnologia sendo simplificada ao longo dos anos, propicia-se que, com pouco tempo de treinamento, já seja possível capacitar e habilitar profissionais para desenvolver as diversas atividades destas implantações. Por outro lado, a geração distribuída também possibilita o desenvolvimento e inclusão social de comunidades isoladas. O abastecimento de sistemas de bombeamento de água, a utilização de eletrodomésticos, a refrigeração de alimentos, medicamentos e vacinas, a instalação de sistemas de comunicação e o desenvolvimento de outras tantas atividades podem ser viabilizados pela tecnologia embarcada na MMGD, com baixos investimentos.

Vantagens técnicas também são observadas nesta tecnologia. Pode-se alcançar uma melhor qualidade do produto, com uma regularidade dos níveis de tensão, principalmente nos períodos de maior demanda, uma redução de perdas e uma menor frequência da falta de energia, tendo em vista a localização das usinas, que se dá próxima à carga. O congestionamento dos sistemas de transmissão de energia elétrica também podem ser evitados ou minimizados, os custos de manutenção do sistema elétrico de potência pode ser reduzido e as necessidades de investimentos na implantação de usinas centralizadas e todo o seu sistema elétrico, que se localizam a grandes distâncias dos consumidores, podem ser reduzidos ou postergados.

Outro relevante ponto a ser observado é que embora as concessionárias estejam deixando de obter parte de um faturamento, há ainda, além de todas as outras vantagens citadas, a possibilidade de as mesmas participarem também deste novo negócio de várias maneiras, pois assim é permitido pelas legislações e resoluções atuais. As concessionárias podem participar amplamente deste novo nicho de mercado, como, por exemplo, produzindo energia elétrica a partir das usinas no âmbito da MMGD, prestando serviços de instalação e de manutenção. Este fato inclusive já é verificado atualmente, pois alguns grupos que possuem concessão no país já implantaram usinas MMGD e já anunciaram a entrada em definitivo neste negócio.

REFERÊNCIAS

AGUIAR, Filipe Moreira de. Estudo para aplicação de usinas virtuais de energia no Brasil. 2022.

BAJAY, S.; JANNUZZI, G. M.; HEIDEIER, R. B.; VILELA, I. R.; PACCOLA, J. A.; GOMES, R. Geração Distribuída e Eficiência Energética: Reflexões para o setor elétrico de hoje e do futuro. Campinas, SP: [s.n], 2018.

BIZAWU, Kiwongui; GIBRAN, Sandro Mansur; DE SOUZA BARBOSA, Eduardo Vieira. O futuro do setor de energia no brasil sob a perspectiva de uma sociedade do custo marginal zero. Relações Internacionais no Mundo Atual, v. 1, n. 22, p. 196-218, 2020.

BRASIL. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Banco de Informações de Geração (BIG). Relatório anual de geração elétrica no Brasil. 2001.

BRASIL. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Resolução normativa nº 482, de 17 de abril de 2012. 2012a. Disponível em: www2.aneel.gov.br/cedoc/ren2012482.pdf. Acesso em: 7 jun. 2019.

BRASIL. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Resolução normativa nº 687, de 24 de novembro de 2015. 2015. Disponível em: www2.aneel.gov.br/cedoc/ren2015687.pdf. Acesso em: 7 jun. 2019.

BRASIL. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico: Módulo 3 – Acesso ao Sistema de Distribuição, 2016. Disponível em: www.aneel.gov.br/modulo-3. Acesso em: 7 nov. 2019.

BRASIL. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Relatórios e indicadores relacionados as setor de distribuição de energia elétrica. 2020. Disponível em: https://www.gov.br/aneel/pt-br/centrais-de-conteudos/relatorios-e-indicadores/distribuicao. Acesso em: 03 out. 2021.

BRASIL. AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA. Geração distribuída. 2022. Disponível em: https://dadosabertos.aneel.gov.br/dataset/relacao-de-empreendimentos-de-geracao-distribuida. Acesso em: 22 mar. 2022.

BRASIL. Decreto 5.163, de 30 de julho de 2004. Regulamenta a comercialização de energia elétrica. Brasília, 2004. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2004/Decreto/D5163.htm.

Acesso em: 7 jun. 2020.

BRASIL. Lei nº 14.300/2022, de 2022. Disponível em: https://in.gov.br/en/web/dou/-/lei-n-14.300-de-6-de-janeiro-de-2022-372467821. Acesso em: 03 mar. 2022.

BRASIL. EMPRESA DE PESQUISA ENERGÉTICA. Participação da fonte hídrica na geração de energia elétrica. 2022. Disponível em: http://www.epe.gov.br/pt. Acesso em: 7 jun. 2022.

BRASIL. INSTITUTO NACIONAL DE PESQUISA ESPACIAIS. Atlas brasileiro de energia solar. 2. ed. 2017. Disponível em: http://labren.ccst.inpe.br/atlas_2017.html. Acesso em: 15 nov. 2019.

BRASIL. MINISTÉRIO DA ECONOMIA. Nota Técnica SEI nº 3/2019/SEM/SDI/SEPEC-ME. 2019. Disponível em: http://www.gov.br/economia/pt-br. Acesso em: 12 mar. 2021.

CARVALHO, D. E.; SPERS, R. G.; WRIGHT, J. T. C. Tecnologias disruptivas de geração distribuída e seus impactos futuros sobre empresas de energia. Revista de Administração e Inovação. São Paulo, v. 6, n.1, p. 108-125, 2009.

CASTRO, E. A. S. de. Dimensionamento de sistema híbrido de geração distribuída para locais isolados de Rondônia. Dissertação (Mestrado) Programa de Pós-Graduação em Desenvolvimento Regional em Meio Ambiente (PGDRA). Universidade Federal de Rondônia-UNIR. 88 f. Porto VELHO. 2016.

CHEQUER, T.; BROWN, M. Lei n◦14.300/2022: Marco Legal da Geração Distribuída. [S.l.]: Informativo Energia Elétrica, 2022. 1-3 p.

FOWLER, Floyd J. Pesquisa de levantamento. Porto Alegre: Penso, 2011.

IBGE. Índice Nacional de Preços ao Consumidor Amplo – IPCA. Brasil: Séries históricas. Disponível em: <https://www.ibge.gov.br/estatisticas/economicas/precose-

custos/9256-indice-nacional-de-precos-ao-consumidor-amplo.html?=&t=serieshistoricas>. Acesso em: 22 jan 2021.

International Energy Agency. (2020). Global Energy & CO2 Status Report 2019. Disponível em: https://www.iea.org/reports/global-energy-co2-status-report-2019. Acesso em: 22 jul. 2021.

JESUS, M. V. C. Análise do impacto da micro e mini geração distribuída nas tarifas das concessionárias de distribuição de energia elétrica. 2019. Tese de Doutorado. Universidade Federal do Rio de Janeiro.

LI F.; Marangon-Lima, J. W.; Rudnick, H.; Marangon-Lima, L. M.; Padhy, N. P.; Brunekreeft, G.; Kang, C. “Distribution Princing: Are we ready for the smart grid? IEEE Power Energy Mag. vol. 13, nº 4, pp. 78-86, jul. 2015.

LOPES, L. V. Política energética e fontes alternativas no Brasil. Revista Gestão & Conexões, Vitória (ES), v. 4, n. 2, p. 144-163, jul./dez. 2015.

NASCIMENTO, R. L. ENERGIA SOLAR NO BRASIL : SITUAÇÃO E PERSPECTIVAS. 2017. Disponível em: https://bd.camara.leg.br/bd/bitstream/handle/bdcamara/32259/energia_solar_limp.pdf?sequence=1>. Acesso em: 22 fev. 2021.

PINHO, J.T.; GALDINO, M.A. Manual de Engenharia para Sistemas Fotovoltaicos. Rio de Janeiro: Grupo de Trabalho de Energia Solar (GTES), Centro de Pesquisas de Energia Elétrica (CEPEL), Centro de Referência para Energia Solar e Eólica Sérgio de Salvo Brito (CRESESB). 530p. 2014.

SOARES, M. A. F.; MACHADO. H. P. V. Jovens empreendedores: perfil, dificuldades na gestão e perspectivas dos empreendimentos. In: ENCONTRO DE ESTUDOS SOBRE EMPREENDEDORISMO E GESTÃO DE PEQUENAS EMPRESAS [EGEPE], 6., 2005, Curitiba. Anais… Curitiba: EGEPE, 2005.

WANDERLEY, A. C. F. Perspectivas de inserção da energia solar fotovoltaica na geração de energia elétrica no Rio Grande do Norte. 2013. 150 f. Dissertação (Mestrado em Automação e Sistemas; Engenharia de Computação; Telecomunicações) – Universidade Federal do Rio Grande do Norte, Natal, 2013. Disponível em: https://repositorio.ufrn.br/jspui/handle/123456789/15488. Acesso em: 07 ago. 2020.

ZILLES, R.; MACÊDO, W. N.; GALHARDO, M. A. B.; DE OLIVEIRA, S. H. F. Sistemas fotovoltaicos conectados à rede elétrica. 1. ed. São Paulo: Oficina de Textos, 2012.

ZUBIRIA, F. T. G. O impacto da difusão da geração distribuída sobre o equilíbrio econômico financeiro das distribuidoras de energia elétrica no Brasil. 2016.160f. Dissertação (Mestrado em Economia da Indústria e da Tecnologia) – Universidade Federal do Rio de Janeiro.

1Mestre em Gestão Empresarial pela UNIFBV – Wyden. Pós-graduado em Gestão da Produção pela Universidade Federal de Pernambuco. Graduado em Engenharia Elétrica Eletrônica pela Universidade de Pernambuco. ff.alves@yahoo.com.br

2Doutora em Economia pela Universidade Federal de Pernambuco com extensão na Université Laval, Canadá. Economista pela Universidade Federal de Pernambuco com extensão universitária na Universität Zürich, na Suiça. Mestra em Economia também pela UFPE. Professora de Economia e Finanças da UNIFBV – Wyden.

amandaires@gmail.com