ANALYSIS OF REMAINS PAYBLE NON PORCESSED IN THE COUNTRY OF PARECIS, RO – BRAZIL

REGISTRO DOI: 10.5281/zenodo.8411335

Genair Marcilio Frez1

Thays Gomes de Campos Faria2

Vinícius de Souza Santos3

Resumo

Resumo: Este artigo apresenta o resultado de um estudo acerca dos restos a pagar não processados e seu controle na gestão contábil da administração pública no Município de Parecis- RO. Para tanto, foi realizada uma pesquisa de campo mediante a coleta de dados junto ao setor de Contabilidade da Administração Municipal, utilizando-se como parâmetro os exercícios de 2019 a 2022. O objetivo principal consiste em evidenciar, como evoluem os restos a pagar não processados no período em tela. Para tanto, realizou-se uma pesquisa bibliográfica com vários autores para compor o referencial teórico e documental, mediante a análise de demonstrativos contábeis dos referidos exercícios. Pesquisa aplicada de caráter quantitativo, mediante a qual buscou demonstrar os resultados encontrados através, principalmente de percentuais, para uma melhor evidenciação. Diante das análises realizadas, conclui-se que os restos a pagar não processados são inscritos constantemente a cada exercício, que os mesmos comprometeram a execução orçamentária no ano de seu desembolso.

Palavras-chave: Resto a Pagar. Resto a Pagar Processado e Não Processado. Contabilidade Pública.

Abstract: This article presents the results of Remains Payable non Processed study, and its control in Public Accounting administration management in the Country of Parecis – RO. Therefore a field research was conducted by data collecting next to the Public Accounting Administration industry. Using as parameter the years from 2019 to 2022. The main objective is to show how they evolve the Remains Payable. Hence, it was used a bibliographical research with several authors to compose the theoretical and documentary. It was an applied research of quantitative character. The research. The research sought to demonstrate the primarily through percentages for better disclosure. Through this analyzes it is concluded that the Remains Payable non Processed are entered constantly each year, and that they committed the budget execution in the year of disbursement.

Keyword: Remains Payable. Remains Payable Processed. Remains Payable non Processed. Public Accounting.

1. INTRODUÇÃO

A Contabilidade Pública é o ramo da ciência contábil que aplica os conceitos, os princípios e as normas contábeis nos atos e fatos de gestão pública orçamentária, financeira, patrimonial, custos e de compensação, nos órgãos e entidades da Administração Pública, direta e indireta abrangidas em seu campo de atuação, fornecendo informações úteis, tempestivas, compreensíveis e fidedignas a sociedade e aos gestores públicos.

A Contabilidade Aplicada ao Setor Público – CASP é um ramo da contabilidade que tem como objeto o patrimônio dos entes públicos. Antes das mudanças trazidas pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, por um equívoco de interpretação da Lei nº 4.320/64, o orçamento era tido como o objeto da, então, Contabilidade Pública.

A Lei Orçamentária Anual (LOA) é elaborada de acordo com o Plano Plurianual (PPA) e a Lei de Diretrizes Orçamentárias (LDO), e passa a vigorar no ano seguinte ao da sua elaboração obedecendo, principalmente, aos princípios da unidade, universalidade e anualidade. Nela são estimadas as receitas e fixadas as despesas para o exercício financeiro.

As dotações orçamentárias constantes na LOA são as autorizações para que seja realizada determinada despesa, sendo que não pode haver despesa sem que a mesma esteja autorizada por lei. Se determinada despesa não tiver sido incluída no orçamento, ela pode ser aberta durante o exercício através de crédito especial ou extraordinário e, caso a despesa já criada não tenha dotação suficiente, pode ser suplementada por crédito adicional.

A despesa pública é composta por três estágios principais, segundo a Lei nº 4.320/64: empenho, liquidação e pagamento. Após o empenho, ocorre a liquidação, que é a confirmação que a mercadoria/obra/serviço desse empenho foi recebida e está de acordo com o solicitado. Somente após a liquidação é que haverá o pagamento da despesa empenhada.

Os restos a pagar são compromissos efetuados pela administração pública que foram empenhados durante o exercício, mas acabaram não sendo pagos até o encerramento do ano. A Lei nº 4.320/1964 elencou dois tipos de resto a pagar: os chamados processados e os não processados. Os primeiros compreendem as despesas que, além de empenhadas, já foram liquidadas, restando, portanto, apenas o pagamento, já o resto a pagar não processado evidenciaria as despesas pendentes de liquidação.

Inserido neste contexto, o Município de Parecis – RO apresenta todos os anos a inscrição de restos a pagar não processados. Assim, insere-se a seguinte questão de pesquisa: como evoluíram os restos a pagar não processados no período de 2019 a 2022?

Dessa forma, o objetivo geral da pesquisa consiste em analisar os restos a pagar não processados no período de 2019 a 2022. Paralelamente a isso, tentar-se-á apontar as causas da inscrição de restos a pagar não processados; identificar se havia disponibilidade financeira para inscrição; conhecer como os mesmos foram baixados e verificar se houve aumento ou diminuição dos valores dos restos a pagar não processados no período.

Justifica-se a presente pesquisa pela necessidade de compreender se os restos a pagar não processados comprometeram o planejamento municipal no ano de sua inscrição e ou subsequentes pela sua liquidação ou, ainda, se foram baixados.

E, também, esse estudo contribuirá para o esclarecimento acerca da forma como os procedimentos de inscrição desses restos a pagar são realizados na prática, pois há diversos fatores que podem ocasionar sua inscrição que não somente os que são exemplificados pelas literaturas acadêmicas

2. FUNDAMENTAÇÃO TEÓRICA

2.1 A Contabilidade Aplicada ao Setor Público Brasileiro

A contabilidade pública brasileira passa por um momento de renovação estrutural efetiva e de indispensáveis atualizações daí decorrentes. O foco no patrimônio público, a transparência das informações como indutor dos controles e a necessidade de convergência com as normas internacionais da International Federation of Accountants (IFAC) constituem os vetores centrais desse desafio, (BEZERRA FILHO, 2021, p. 01).

A Contabilidade Pública pode ser considerada um dos ramos mais complexos da ciência contábil e objetiva captar, registrar, acumular, compilar e interpretar os fenômenos que afetam as situações financeiras, orçamentárias e patrimoniais das entidades direito público interno, ou seja, a União, Estados, Distrito Federal e Municípios, através de metodologia especialmente concebida para tal, que se utiliza de contas escrituradas segundo normas específicas que constituem o Sistema Contábil Público.

A contabilidade pública é uma ferramenta essencial para gerar informações sobre o patrimônio, pois é um ramo da ciência contábil que registra, demonstra e analisa as alterações do patrimônio público. Além disso, controla os atos e fatos sobre planejamento e execução do orçamento público, custos e atos potenciais que poderão promover alterações no patrimônio público (BEZERRA FILHO, 2021). O objeto de estudo da contabilidade pública é o patrimônio público.

Contabilidade aplicada ao setor público (CASP) é o ramo da ciência contábil que adota, no processo gerador de informações, os princípios de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público. Adicionalmente, a CASP deve controlar os fenômenos relacionados com orçamento público, custos e controles de atos potenciais que possam impactar o patrimônio no futuro e outros controles financeiros, legais e/ou gerenciais, necessários ao bom desempenho da gestão pública, transparência e controle da sociedade.

O Conselho Federal de Contabilidade – CFC, através da NBCT 16.1, conceitua Contabilidade Pública Aplicada ao Setor Público “é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais e as normas contábeis direcionados ao controle patrimonial das entidades do setor público”.

De acordo com a NBC TSP EC (CFC, 2016), os objetivos da elaboração e divulgação da informação contábil estão relacionados com o fornecimento de informações sobre a entidade do setor público que são úteis aos usuários dos relatórios contábeis de propósitos gerais (RCPG) para a prestação de contas e responsabilização (accountability) e tomada de decisão.

Carvalho e Ceccato (2015, p. 9) descreve o objetivo da Contabilidade Pública:

Tem como objetivo fornecer aos usuários informações confiáveis sobre o patrimônio da entidade pública, analisando e controlando não apenas o aspecto material do patrimônio, mas também sob a ótica financeira e econômica, acompanhando inclusive a execução do orçamento público (Lei Orçamentária Anual), demonstrando as mutações ocorridas e os resultados obtidos em determinados períodos.

São leis basilares que orientam a Contabilidade Pública no Brasil, a Lei nº 4.320/64, Lei Complementar nº 101/20000 e a Lei nº 10.180/01. Além das resoluções do Conselho Federal de Contabilidade, deve-se atentar para as da Secretaria do Tesouro Nacional, a qual possui a incumbência de editar normas gerais para a Contabilidade Pública nacional, por ser o órgão central do Sistema de Contabilidade Federal.

3. RESTO A PAGAR

Restos a pagar são compromissos efetuados pela administração pública que foram empenhados durante o exercício, mas acabaram não sendo pagos até o encerramento do ano.

Restos a pagar são as dívidas que serão pagas fora do exercício financeiro em que ocorreram. Uma vez que o fato gerador da despesa e o empenho, ocorrido este estágio, deverá a despesa ser regularmente liquidada e paga, ou, caso isso não aconteça, cancelada. Assim, a dívida será transferida para o próximo ano e constituirão a dívida flutuante.

Nesse mesmo norte, Piscitelli e Timbó (2019. p. 188) leciona: “resto a pagar são despesas empenhadas, pendentes de pagamento na data de encerramento do exercício financeiro, inscritas contabilmente como obrigações a pagar no exercício subsequente” constituindo a chamada dívida flutuante.

3.1 Base Legal

A Lei nº 4.320/64, que constitui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, dispõem da seguinte forma (BRASIL, 1964):

Artigo 34 O exercício financeiro coincidirá com o ano civil.

Artigo 35 Pertencem ao exercício financeiro:

II- as despesas nele legalmente empenhadas.

Artigo 36 Consideram-se restos a pagar as despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas.

No Brasil, a legislação determina que o exercício financeiro coincidirá com o ano civil, ou seja, estabelece um período determinado de tempo esse considerado dia primeiro de janeiro a trinta e um de dezembro.

Neste período toda receita nele arrecadada, assim como as despesas legalmente empenhadas pertencem ao exercício financeiro. Determina também a lei que o resto a pagar deve referir-se somente as despesas empenhadas e não pagas até o dia 31 de dezembro, devendo haver lançamentos distintos das despesas processadas das não processadas (BRASIL,1964).

O decreto nº 93.872, de 12 de dezembro de 1986, que dispõe sobre as unificações dos recursos de caixa do Tesouro Nacional, atualiza e consolida a legislação pertinente.

É importante salientar, que a restrição imposta pela Lei de Responsabilidade Fiscal – LRF aos titulares de Poderes ou órgãos no final de mandato, relativamente à constituição de dívidas sem suficiente disponibilidade financeira para quitá-las. Assim, observa-se que, embora não aborde o mérito do que pode ou não ser inscrito em resto a pagar.

Lei de Responsabilidade Fiscal nº 101/2000:

Artigo 42. É vedado ao titular de Poder ou Órgão no artigo 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Parágrafo único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício.

O artigo 42 da LRF, acima transcrito, foi apenas mais explícito em relação, à vedação de inscrever em restos a pagar empenhos sem lastro financeiro para saná-los, nas transições de titulares de Poder ou Órgãos, pois era prática comum no passado, principalmente dos chefes do executivo (prefeitos, governadores, presidente), transferir o mandato deixando muitas dívidas. No que tange às implicações penais da não observância deste dispositivo legal, a Lei nº 10.028 de 19/10/2000 inclui ao Código Penal os seguintes artigos 359-B e 359-C, para sua tipificação em punibilidade.

3.2 Classificação dos Restos a Pagar

A Lei nº 4.320/1964 elencou dois tipos de resto a pagar: os chamados processados e os não processados. Os primeiros compreendem as despesas que, além de empenhadas, já foram liquidadas, restando, portanto, apenas o pagamento, já o resto a pagar não processado evidenciaria as despesas pendentes de liquidação.

Para Jund (p.211, 2008) resto a pagar é classificado em:

Resto a pagar processados: decorrentes das despesas liquidadas, em que o credor já cumpriu as suas obrigações, isto é, entregou o material, prestou os serviços ou executou a etapa da obra, dentro do exercício. Tem, portanto, direito líquido e certo, faltando apenas o pagamento; Resto a pagar não processados: decorrentes de despesas não liquidadas ou aquelas que dependem da prestação do serviço ou fornecimento do material, ou seja, cujo direito do credor não foi apurado. Representam, portanto, despesas ainda não líquidas.

Os restos a pagar processados são despesas que percorreram as duas primeiras fases de execução da despesa, empenho e liquidação, faltando apenas o pagamento. Em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens e serviços cumpriu com a obrigação de fazer e a Administração não poderá deixar de cumprir com a obrigação de pagar.

Já os restos a pagar não processados são despesas que foram apenas empenhadas, percorreram exclusivamente a 1º fase de execução. São consideradas não processadas as despesas cujos serviços encontram-se em execução, não existindo ainda o direito líquido e certo do credor. Pode ocorrer de estar em fase de verificação o direito adquirido pelo credor, ou o prazo para cumprimento da obrigação estar em vigência.

3.3 Princípio da Anualidade

A exigência do princípio da anualidade está contida no artigo 2° da Lei Federal nº 4.320/64, a mesma que orienta que a Lei do Orçamento deverá conter a discriminação da receita e despesas, para que fique evidenciada a política econômica e financeira e, o desenvolvimento dos trabalhos do governo, que deverá ser obedecido os princípios da unidade, universalidade e anualidade (Brasil, 1964).

Sendo assim, todas as receitas arrecadadas num determinado exercício, assim como as despesas nele legalmente empenhadas correspondem ao exercício, que no caso do Brasil corresponde ao ano civil, que corresponde a anualidade ou princípio da anualidade.

3.4 Regime de Competência

No entendimento de Slomski (2003, p.31), no regime de competência se reconhecem todas as receitas e despesas do período nele incorridas, isto é, de acordo com a data da real incoerência da transação econômica e não quando de recebimento ou pagamento.

Para Carvalho e Ceccato (2015, p.27), no regime de competência as receitas e despesas devem ser incluídas na apuração do resultado do período em ocorrerem, tendo por base o fato gerador, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

Portanto, o princípio de competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

3.5 Despesas

Despesa pública é o conjunto dos dispêndios do Estado, ou de outra pessoa de direito público, para o funcionamento dos serviços públicos.

A despesa pública caracteriza um dispêndio de recursos do patrimônio público, representado essencialmente por uma saída de recursos financeiros, imediata – com redução de disponibilidades – ou mediata – com reconhecimento dessa obrigação.

O Conselho Federal de Contabilidade define “despesa” no item 4.25 da resolução nº 1.374/2011 (NBCT TG Estrutura Conceitual):

Despesa são decréscimos nos benefícios econômicos durante o período contábil, sob a forma da saída de recursos ou da redução de ativos ou assunção de passivos, que resultam em decréscimo do patrimônio líquido, e que não estejam relacionados com distribuição aos detentores dos instrumentos patrimoniais.

Portanto, despesa pública são recursos governamentais devidamente autorizados pelo Poder competente com o objetivo de atender às necessidades públicas, de interesse coletivo fixado em lei e executadas em prol da população para fins de funcionamento dos serviços públicos.

3.6 Empenho

O empenho é reconhecido pela autoridade competente e comprova a garantia de pagamento. É formalizado por meio de documento, não só assegura o princípio da legalidade, mas assegura também o equilíbrio no orçamento, é uma garantia de compromisso por meio de contrato entre a entidade e seus fornecedores e prestadores de serviços, mas conforme a lei 4.320/64 para cada empenho será emitida uma nota de empenho que deverá indicar o nome de credor, a importância a ser paga e a especificação.

Para Carvalho e Ceccato (2015, p. 261) o empenho é exatamente o momento em que o Estado utiliza os recursos orçamentários recebidos, para contratar bens ou serviços com terceiros, devendo indicar nesta fase que será o favorecido do futuro pagamento. O empenho é prévio, ou seja, precede a realização da despesa e tem de respeitar o limite do crédito orçamentário.

O empenho da despesa, na definição do art. 58 da Lei nº 4.320/64, “é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição”. Obviamente, os valores empenhados não poderão exceder o limite dos créditos concedidos (art. 59, caput), na dotação própria, não se admitindo, outrossim, a realização de despesa sem prévio empenho (art. 60, caput). O Decreto nº 93.872/86 fez inserir, no parágrafo único do art. 24, disposição segundo a qual, “em caso de urgência caracterizada na legislação em vigor, admitir-se-á que o ato do empenho seja contemporâneo à realização da despesa”; referida disposição é bastante vaga, pois não foram definidos os casos de urgência, nem se sabe especificamente de que legislação se trata, assim como parece inócuo admitir a contemporaneidade com a realização da despesa.

3.7 Reconhecimentos da Despesa com os Restos a Pagar

O artigo 68 do decreto 93.872/86 determina que a inscrição de resto a pagar decorre da observância do regime de competência para as despesas, e será realizada automaticamente pelo sistema na data de encerramento do exercício em que foi empenhada a despesa, e não paga, devendo ser observadas as restrições determinadas pelo artigo 42, da Lei de Responsabilidade Fiscal (Brasil, 1986; 2000).

Com as explicações de Piscitelli e Timbó (2019, p. 188) busca-se dar maior entendimento a inscrição em restos a pagar:

A inscrição em restos a pagar é feita na data do encerramento do exercício financeiro de emissão da nota de empenho, mediante registro contábil; nessa mesma data, processa-se também a baixa da inscrição feita terá validade até 31 de dezembro do ano subseqüente, período no qual o credor deverá habilitar-se ao recebimento de que lhe é devido.

Portanto, no encerramento do exercício, as despesas que se encontrarem em qualquer fase de execução anterior ao pagamento, serão consideradas restos a pagar.

O motivo para inscrição do empenho em restos a pagar, tendo por base o raciocínio implícito na legislação, é de que a despesa somente foi autorizada naquele exercício financeiro dado que haja correspondente fonte de recursos necessários para saná-la.

A receita orçamentária a ser utilizada para o pagamento da despesa empenhada já foi arrecadada ou ainda será arrecadada até o término do ano, estando disponível ao caixa do governo ainda no mesmo exercício financeiro de emissão do empenho.

Dessa forma, como a receita orçamentária que ampara o empenho pertence ao mesmo exercício, dentro do Princípio Orçamentário do Equilíbrio, elas estão atreladas e devem assim ser registradas.

No final do exercício financeiro, com a inscrição do empenho em resto a pagar, o recurso é “reservado” para que se possa pagar a despesa no próximo ano. Esta regra está em perfeita sintonia com o Princípio do Equilíbrio das Finanças Públicas consagrada na LRF. Ou seja, deve haver sempre equilíbrio entre receitas e despesas.

Os restos a pagar passam a compor a dívida flutuante do ente, conforme estabelece o artigo 92 da Lei nº 4.320/64, estando contidos no passivo Financeiro. Tal lei atribui um aspecto orçamentário ao Balanço Patrimonial, segregando o patrimônio em virtude de autorização orçamentária.

3.8 Escrituração e Controle dos Restos a Pagar

Os restos a pagar constituem um item de destaque da dívida flutuante do ente público, pois, quando somados, normalmente representam obrigação de valor significativo que demanda recursos em curto prazo. Em virtude de tal característica, a legislação prevê controle preciso sobre tais obrigações.

A Lei nº 4.320/64 no parágrafo único do artigo 92 informa que o registro dos restos a pagar será efetuado por exercício e por credor, distinguindo-se ainda as despesas das não processadas.

A Lei de Responsabilidade Fiscal, em seus artigos 50 e 53, também prevê normas sobre escrituração e consolidação das contas públicas, dispondo claramente sobre os restos a pagar.

Assim, as normas acima citadas determinam qual tipo de informação que deverá ser fornecida sobre os restos a pagar, como também a forma de efetuar o registro contábil para que elas sejam prestadas.

3.9 Cancelamentos de Resto a Pagar

A inscrição em resto a pagar tem validade de um ano, é o que estatui o artigo 68 do decreto 93.872/86, devendo ser cancelado em 31 de dezembro do ano subsequente ao da sua inscrição, lembrando que as inscrições de restos a pagar processadas não poderão ser canceladas, devendo ser canceladas somente as inscrições de restos a pagar não processadas e, que o não cancelamento de restos a pagar não processados no encerramento do exercício subsequente, constitui desrespeito a referida norma (Brasil,1986).

O trecho do artigo 38 da Lei nº 4.320/64, que informa que a anulação dos restos a pagar “considerar-se-á receita do ano em que se efetivar”, está se referindo a uma receita sob o enfoque orçamentário, pois, com o cancelamento dos empenhos inscritos em restos a pagar, os recursos anteriormente comprometidos com o empenho da despesa foram “liberados” para utilização.

3.10 Prazos de Validade dos Restos a Pagar

A inscrição do empenho em resto a pagar traz consigo a ideia de que o pagamento será breve ou que ocorrerá no máximo até o final do exercício seguinte, pois a despesa já foi liquidada (resto a pagar processados) ou em vias de ser (resto a pagar não processados).

Talvez diante dessa noção, de que os restos a pagar serão provavelmente pagos no próximo exercício financeiro, é que a Lei nº 4.320/64 não estipula prazo de validade e consequente cancelamento para os restos a pagar não pagos no exercício seguinte.

O artigo 70 do decreto 93.872/86 determina a prescrição em cinco anos da dívida passivas relativas a restos a pagar. A desse modo, a prescrição do direito do credor com crédito inscrito em restos a pagar nunca se dará com prazo inferior a cinco anos transcorridos da inscrição; no entanto, este prazo prescricional pode ser estendido se o evento interruptivo (no caso o cancelamento dos restos a pagar) se der após a primeira metade do prazo quinquenal (Brasil, 1986).

Conclui-se assim, que todos os restos a pagar deveriam ser cancelados ainda na primeira metade do prazo prescricional inicial, para que a fazenda pública goza o benefício da prescrição nos cincos anos que se seguirem a inscrição dos restos a pagar. De modo diverso, em caso extremo havendo cancelamento próximo dos cinco anos decorridos da sua inscrição, iniciar-se-ia novo prazo prescricional, fazendo perdurar o direito de se exigir o pagamento por um período máximo de até sete anos e meio após a data da inscrição dos restos a pagar.

4. METODOLOGIA

4.1Tipo e Método de Pesquisa

Na metodologia do trabalho científico é definida a abordagem positiva que, através da descrição de etapa do estudo, tem como objetivo responder às questões da investigação.

Conforme Silva (2000, p.41), “a definição da abordagem metodológica do trabalho revela o tratamento que é dispensado ao relacionamento entre a teoria e a empírica”. Desta forma a metodologia pode ser definida como o estudo do método ou forma que irá buscar determinado conhecimento, isto é, um guia para se chegar ao objetivo desejado. O método utilizado na elaboração deste trabalho será de pesquisa descritiva de caráter exploratório.

De acordo com Beuren et al. (2009), a pesquisa descritiva configura-se como um estudo intermediário entre a pesquisa exploratória e a explicativa, ou seja, não é tão preliminar como a primeira e não é tão profunda como a segunda. Nesse contexto, descrever significa identificar, relatar, comparar, entre outros pontos.

Deste modo, a natureza desta pesquisa enquadra-se como descritiva, pois se deseja analisar os impactos na gestão orçamentária da prática de inscrição de restos a pagar processados e não processados na Prefeitura de Parecis no período de 2019 a 2022, por meio da observância dos relatórios exigidos pela Lei de Responsabilidade Fiscal.

Quanto à abordagem do problema, esta pesquisa é predominantemente qualitativa. De acordo com Michel (2009), a pesquisa qualitativa considera que há uma relação dinâmica, particular, contextual e temporal entre o pesquisador e o objeto de estudo. Devido a isso, carece de uma interpretação dos fenômenos à luz do contexto, tempo e fatos. A pesquisa apresenta também aspecto quantitativo, que, segundo Beuren et al. (2009), caracteriza-se pelo emprego de instrumentos estáticos, tanto no que tange à coleta ou ao tratamento dos mesmos. Esse procedimento não é tão profundo na busca do conhecimento da realidade dos fenômenos, uma vez que se preocupa com o comportamento de forma geral dos acontecimentos.

4.2 Instrumento de Coleta de Dados

Realizado através da observação sistemática nas referências bibliográficas de estudiosos em Contabilidade Pública, Legislação.

4.3 Procedimentos de Coletas de Dados

O desenvolvimento deste artigo, tem como base fundamental as referências bibliográficas de estudiosos em Contabilidade Pública, Legislação, em artigos, website, entrevistas e comentários mais específicos em restos a pagar.

4.4 Sujeito da Pesquisa

O estudo de caso descritivo será realizado com os dados referentes aos restos a pagar não processados do Município de Parecis – RO, do exercício de 2019 a 2022.

4.5 Critérios de Inclusão e Exclusão da Amostra ou Margem de Erro

O estudo de caso descritivo realizado com os dados referentes aos restos a pagar não processados do Município de Parecis – RO, do exercício de 2019 a 2022, extraídos dos Balanços Orçamentário, Financeiro e Patrimonial, dos Anexos do relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal.

4.6 Local da Pesquisa

O estudo de caso descritivo será realizado no Portal de Transparência do Município de Parecis – RO.

5. ANÁLISE DOS DADOS

Os dados coletados e analisados serão apresentados de forma que compreenda a pesquisa, com intuito de atingir os objetivos e responder à pergunta proposta.

Os dados referentes aos restos a pagar não processados do Município de Parecis – RO, do exercício de 2019 a 2022, foram extraídos dos Balanços Orçamentário, Financeiro e Patrimonial, dos Anexos do relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal do Município que estão disponíveis no site da Prefeitura de Parecis.

Inicialmente cabe analisar os valores inscritos em restos a pagar não processados por ano, para identificar se ocorreu acréscimo ou diminuição desses valores ao longo dos exercícios.

Quadro 1 – Inscrição de Restos a Pagar não Processados

| Ano | Valor Inscrito – R$ |

| 2019 | 524.392,81 |

| 2020 | 1.932.864,08 |

| 2021 | 1.930.464,98 |

| 2022 | 1.715.373,79 |

| Total | 6.103.095,66 |

Fonte: Anexo VII do Relatório Resumido da Execução Orçamentária

Com referência nos dados composto no quadro 1, percebeu-se que os valores inscritos em restos em 2020, 2021 e 2022 assemelhavam-se, mas, em 2020 houve acréscimos muito significativos no valor inscrito, sendo 327,12%, em 2022 superior ao do ano anterior. Em 2022 ocorreu redução 12,54% ao do ano anterior. Considerando-se que os restos pagar não processados referem-se a produtos e serviços que ainda não foram liquidados por não terem sido recebidos ou estarem em fase de verificação, percebe-se que os valores inscritos pelo no município em 2020, 2021 e 2022 em análise são muito significativos, (são valores referentes a repasse de convênios).

Para melhor entendimento o quanto reflete essas inscrições a cada exercício, é necessário realizar a comparação dos valores inscritos em restos a pagar não processados com as despesas empenhadas em cada exercício.

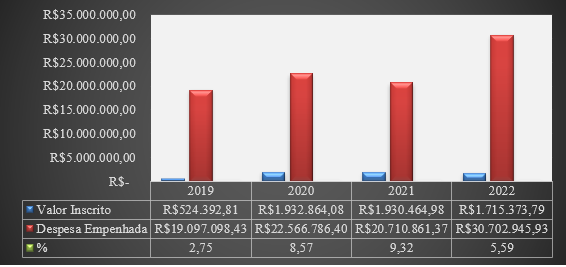

Figura 1: Inscrição de Restos a Pagar Não Processados X Despesas Empenhadas

Fonte: Anexos II, IV e VII do Relatório Resumido da Execução Orçamentária.

A figura 1 demonstra que, com relação à despesa empenhada, a inscrição dos restos a pagar não processados representam em 2019, 2020, 2021 e 2022: 2,75%; 8,57%; 9,32%; 5,59%, respectivamente. Tais percentuais reportam que, em média, 6,56% das despesas empenhadas não foram liquidadas até o término do exercício.

Quanto à disponibilidade financeira para a inscrição de restos a pagar não processados, a partir dos dados constantes no Anexo V do Relatório de Gestão Fiscal – Demonstrativo da Disponibilidade de Caixa, verificou-se que havia disponibilidade financeira para a inscrição.

Levando-se em conta que os empenhos são inscritos como restos a pagar somente ao final de cada exercício, então os valores que são cancelados e pagos em cada ano referem-se aos valores dos restos a pagar não processados dos exercícios anteriores.

Quadro 2 – Cancelamento de Restos a Pagar não Processados por Ano

| Ano | Valor Inscrito – R$ |

| 2019 | R$ 36.080,25 |

| 2020 | R$ 20.313,32 |

| 2021 | R$ 132.574,43 |

| 2022 | R$ 336.498,28 |

| Total | R$ 525.466,28 |

Fonte: Anexo VII do Relatório Resumido da Execução Orçamentária

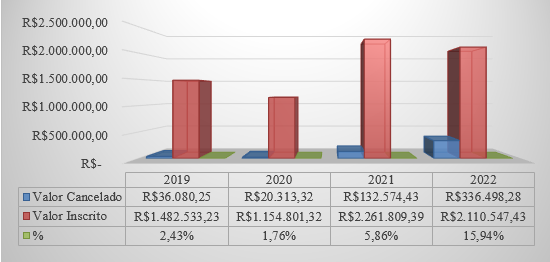

Os dados constantes no quadro 2 representam os valores de restos a pagar não processados inscritos em exercícios anteriores e cancelados em 2019, 2020, 2021 e 2022. Para uma melhor evidenciação, é importante comparar esses cancelamentos com totais inscritos.

Figura 2: Cancelamento de Restos a pagar Não Processados X Valores Totais de Restos a Pagar Não Processados de Exercícios Anteriores

Fonte: Anexo VII do Relatório Resumido da Execução Orçamentária

A figura 2 demonstra que, comparado com os demais exercícios em análise, 2022 foi o ano que ocorreu o maior volume de cancelamento de resto a pagar não processados. Os cancelamentos foram de 2,43% em 2019, 1,76% em 2020, cancelamento de 5,86% em 2021 e 15,94% em 2022.

A inscrição é feita de forma automática pelo sistema de informática que prestam serviço ao município e, como há uma grande demanda ao final do exercício para ser executada em um período curto de tempo, acaba ocasionando em problemas como esse, de valores inscritos como resto a pagar não processados e que depois são cancelados.

Quadro 3 – Pagamento dos Restos a Pagar não Processados por Ano

| Ano | Valor (R$) |

| 2019 | 479.794,64 |

| 2020 | 239.488,96 |

| 2021 | 1.935.197,73 |

| 2022 | 1.632.150,64 |

| Total | 4.286.631,97 |

Fonte: Anexo VII do Relatório Resumido da Execução Orçamentária

No quadro 3, são apresentados os valores pagos, em cada exercício, de restos a pagar não processados, sendo possível apurar que 2021 foi o exercício em que houve o maior desembolso de recursos com pagamento de restos a pagar não processados.

Em percentuais, eles representam em 2019, 2020, 2021 e 2022, respectivamente, o pagamento de 84,73%, 41,67%, 86,09% e 77,33% dos valores de restos a pagar não processados inscritos em exercícios anteriores. Pode-se concluir que a média de pagamento dos restos a pagar não processados desse município é de 72,45%.

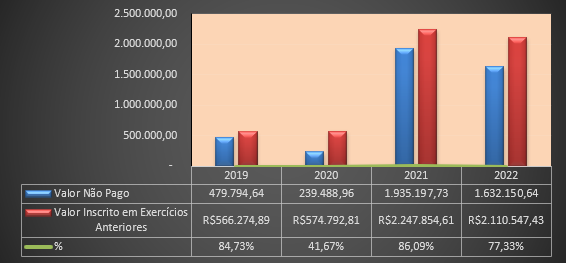

Figura 3: Restos a Pagar Não Processados Não Pagos X Valores de Restos a Pagar Não Processados Inscritos em Exercícios Anteriores

Fonte: Anexo VII do Relatório Resumido da Execução Orçamentária

A figura 3 representa quanto por cento dos restos a pagar não processados de exercícios anteriores não foram pagos no período de 2019 a 2022. O maior índice foi em 2020, onde R$ 335.303,85, ou 58,33% dos restos a pagar não processados não foram pagos. Outro destaque é o ano de 2022, com 22,67% ou, R$ 478.396,79, dos valores de restos a pagar não processados não pagos. Os restos a pagar não processados inscritos no exercício anterior de 2019 e 2021 respectivamente 15,27% e 13,91%. Somente através de análise documental não foi possível averiguar o motivo desses restos não terem sido pagos.

Uma importante análise a ser feita é o quanto representa o pagamento desses restos a pagar não processados em relação à receita arrecadada pela Prefeitura Municipal de Parecis.

Quadro 4 – Receita Arrecadada x Pagamentos de Restos a Pagar não Processados

| Ano | Receita | Pagamento |

| 2019 | 19.826.575,35 | 479.794,64 |

| 2020 | 23.400.080,52 | 239.488,96 |

| 2021 | 25.249.819,69 | 1.935.197,73 |

| 2022 | 36.545.767,77 | 1.632.150,64 |

| Total | 105.022.243,33 | 4.286.631,97 |

Fonte: Anexos I, IV e VII do Relatório Resumido da Execução Orçamentária

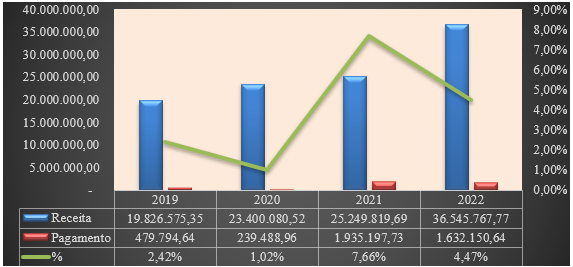

Identificam-se, no quadro 4, as receitas e os pagamentos de restos a pagar não processados em cada exercício. O maior montante pago foi em 2021 e 2022 onde, também, houve a maior arrecadação. Para uma melhor análise desses pagamentos em relação ao que foi arrecadado e identificar se esses pagamentos afetaram a execução orçamentária de cada exercício, faz-se necessária a interpretação através de porcentagens.

Figura 4: Percentual da Receita Comprometida com Pagamento de Resto a Pagar Não Processado

Fonte: Anexos I, IV e VII do Relatório Resumido da Execução Orçamentária

Constata-se, que há um equilíbrio em 2019 e 2020 do valor das receitas utilizadas para pagamento de restos a pagar não processados, a diferença é 2021 e 2022, que se deve, em partes, ao fato de pagamentos referentes a investimentos em infraestrutura. Essa figura evidência, claramente, que os restos a pagar não processados comprometeram a execução orçamentária no de seu pagamento, pois utilizar, em média 3,87% das receitas arrecadadas somente para esses pagamentos, diminuiu a capacidade de novos investimentos, ou seja, nos anos em análise, sendo que R$ 4.286.631,97 do orçamento deixaram de ser utilizado para novos gastos, o que compromete, sim, a execução orçamentária, principalmente para o município de Parecis – RO que é dependente das transferências governamentais. Ressalta-se, ainda, que se forem analisados os restos a pagar processado esse percentual, com certeza, será bem maior.

6. CONSIDERAÇÕES FINAIS

Através da presente pesquisa buscou-se analisar os restos a pagar não processados do município de Parecis – RO, no período de 2019 a 2022 sendo este o objetivo geral, o qual foi atingido. Utilizaram-se dos dados consolidados da Prefeitura Municipal, Fundo Municipal de Saúde e o Fundo Municipal de Assistência Social.

Para atingir todos esses objetivos (geral e específico), foram analisados os dados consolidados da Prefeitura através dos demonstrativos contábeis do período, como os Balanços Orçamentário, Financeiro e patrimonial, os anexos do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal. Igualmente, foram utilizados vários autores para compor o referencial teórico. Foi uma pesquisa aplicada de caráter quantitativo, mediante a qual se buscou demonstrar os resultados encontrados através, principalmente, de percentuais, para uma melhor evidenciação.

Dos objetivos projetados, somente não foi possível apontar as causas para a inscrição dos restos a pagar não processados. Para isso, seria necessária uma entrevista com os responsáveis da época pela inscrição, mas devido ao tempo decorrido e a troca de gestor e, consequentemente, troca de pessoas, isso foi inviável. Entretanto, pode-se apurar que a inscrição desses empenhos não liquidados é constante no município, ocorrendo todos os anos.

Também, notou-se que os restos a pagar não processados prejudicaram a execução orçamentária no exercício que foram pagos, comprometendo as receitas arrecadadas daqueles anos, cerca de R$ 4.286.631,97 (Quatro Milhões e Duzentos Oitenta Seis Mil e Seiscentos Trinta Um Reais e Noventa Sete Centavos) em novos investimentos.

Futuramente, seria interessante expandi-los, englobando os restos a pagar processados, para analisar o real reflexo dos empenhos de exercícios anteriores na execução orçamentária anual.

REFERÊNCIAS

ARRUDA, Daniel; ARAÚJO, Inaldo. Contabilidade Pública. 3. ed. São Paulo: Saraiva, 2020. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788571440913/. Acesso em: 19 Agosto de 2023.

BEZERRA FILHO, João Eudes. Contabilidade Aplicada ao Setor Público: abordagem objetiva e didática. 3. ed. São Paulo: Atlas, 2021. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788597028218/epubcfi/6/22[%3Bvnd.vst.idref%3Dchapter01]!/4/352/14/6/4/. Acesso em: 10 agosto 2023.

BRASIL, Lei Complementar nº 101, de 4 de Maio de 2000, Lei de Responsabilidade Fiscal. Disponível em: <http // www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp101.htm>. Acesso: de 30 Agosto de 2023..

________, Decreto nº 93.782, de 23 de Dezembro de 1986. Disponível em: <htt://www.planalto. gov.br.ccivil 03/decreto/D93872.htm em Acesso em: 30 de Agosto de 2023.

________, Lei nº.4.320, de l7 de Março de 1964 .Disponível em :<http // www .planalto. gov.br/ccivil_ 03/ Leis/ L4320.htm>. Acesso em: 30 de Agosto de 2023.

________, Lei nº.10.180, de 06 de Fevereiro de 2001. Disponível em :<http // www .planalto. gov.br/ccivil_ 03/ Leis_2001/ L10180.htm>. Acesso em: 30 de Agosto de 2023.

________, Lei nº.10.028, de 19 de Outubro de 2000. Disponível em :<http // www .planalto. gov.br/ccivil_ 03/ Leis_2000/ L10028.htm>. Acesso em: 31 de Agosto de 2023.

________, Secretaria do Tesouro Nacional. Manual de Contabilidade Aplicada ao Setor Público.9. ed. 2021. Disponível em: https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:41943 . Acesso em: 15 de Agosto de 2023.

CONSELHO FEDERAL DE CONTABILIDADE, Resolução CFC nº 1.374 de 08 de Dezembro de 2011. Dispõe sobre a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil- Financeiro. Disponível em: <http //www.normaslegais.com.br/legislação/resolução-cfc-1374-2011.htm. Acesso em: 30 de Agosto de 2023.

________, Normas Brasileira de Contabilidade Técnica – NBCT 16. Normas Brasileiras de Contabilidade Aplicada ao Setor Público. Disponível em :<http//www.portalcfc.org/wordpress/wp-contente/uploads/2013/01/Setor Público.pdf. Acesso em 28 de Agosto de 2023.

CARVALHO, Deusvaldo; CECCATO, Marcio. Manual Completo de Contabilidade Pública. 3. ed. Niterói, RJ: Impetus, 2015.

GIL, Antônio Carlos. Como Elaborar Projetos de Pesquisa. São Paulo:Atlas,1996.

JUND, Sérgio. Administração, Orçamento e Contabilidade Pública. 3 ed. Rio de Janeiro: Elsevier, 2008.

LAKATOS, Eva Maria; MARCONI, Mariana de Andrade. Fundamentos de Metodologia Científica. 5 ed. São Paulo: Atlas, 2003.

LIMA, Diana Vaz de. Orçamento, Contabilidade e Gestão no Setor Público. São Paulo: Atlas, 2018. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597018400/. Acesso em: 29 Agosto de 2023.

KOHAMA, Heilio. Contabilidade Pública: Teoria e Prática. 11. ed. São Paulo: Atlas 2010.

________, Balanços Públicos: Teoria e Prática. 3. ed. São Paulo: Atlas, 2015. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788597006391/epubcfi/6/14[%3Bvnd.vst.idref%3Dorder07]!/4/44/2. Acesso em: 10 agosto 2023

KOHAMA, Hélio. Balanços Públicos: Teoria e Prática. 3. ed. São Paulo: Atlas, 2015. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788597006391/epubcfi/6/14[%3Bvnd.vst.idref%3Dorder07]!/4/44/2. Acesso em: 10 agosto 2023

PARECIS, Relatório Anual TCE: PCA Parecis 2019. Disponível em: https://athus.parecis.ro.gov.br/transparencia/documento/ver/5D5DBDC608066BAA1EC802778E9256893CD0/. Acesso: 20 de Agosto de 2023.

________, Relatório Anual TCE: PCA Parecis 2020. Disponível em: https://athus.parecis.ro.gov.br/transparencia/documento/ver/5D5DBDC608066BAA1EC802778E9256893CD0/. Acesso: 20 de Agosto de 2023

________, Relatório Anual TCE: PCA Parecis 2021. Disponível em: https://athus.parecis.ro.gov.br/transparencia/documento/ver/5D5DBDC608066BAA1EC802778E9256893CD0/. Acesso: 20 de Agosto de 2023

________, Relatório Anual TCE: PCA Parecis 2022. Disponível em: https://athus.parecis.ro.gov.br/transparencia/documento/ver/5D5DBDC608066BAA1EC802778E9256893CD0/. Acesso: 20 de Agosto de 2023

PISCITELLI, Roberto Bocaccio; TIMBÓ, Maria Zulene Farias. Contabilidade Pública. 11. ed. São Paulo: Atlas. 2009.

________, Contabilidade Pública: uma abordagem da administração financeira pública. 14. ed. São Paulo: Atlas, 2019. Disponível em: https://integrada.minhabiblioteca.com.br/reader/books/9788597021509/epubcfi/6/8[%3Bvnd.vst.idref%3Dtitle]!/4/2/6%4051:45/. Acesso em: 10 agosto 2023

RIBEIRO, Luzinete Morato dos Santos. Contabilização de Restos a Pagar na Administração Pública Municipal de Cacoal – RO. Artigo apresentado à Universidade Federal de Rondônia – Unir – Campus de Cacoal, como requisito parcial para obtenção do título de bacharel em Ciências Contábeis. Cacoal, 2011. Disponível em: <www.ri.unir.br/juspui/bitstream/123456789/181/1/tcc.pdf. Acesso: 20 de Junho de 2023.

SANTOS, Maurem Corrêa dos; BRAZIL, Magda Rosane Peres. Análise de Restos a Pagar não Processados de um Município do Rio Grande do Sul – XV Convenção de Contabilidade do Rio Grande do Sul, 26 a 28 de Agosto de 2015 – Bento Gonçalves- RS. Disponível em:<http/www.crcrs.org.br/convecao/arquivos/trabalhos/técnicos/aanlise_restos_pagar_processados.pdf. Acesso: de 03 Agosto de 2023.

SILVA, Ana Cláudia Pereira Medeiros da. Restos a Pagar, Implicações das Novas Regras na Contabilidade Pública. Trabalho de conclusão de curso apresentado a Universidade Federal do Rio Grande do Sul – Faculdade de Ciências Econômicas. Porto Alegre, 2010. Disponível em: <http/www.lume.ufrgs.br/bitsream/handle/10183/27242/000763820.pdf?…1. Acesso em: 10 de Agosto de 2023.

SLOMSKI, Valmor. Manual deContabilidade Pública: Um Enfoque na Contabilidade Municipal. 9. ed . São Paulo: Atlas, 2003.

1Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Campus Porto Velho Zona Norte. e-mail: genaifrez@outlook.com

2Discente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Campus Porto Velho Zona Norte. e-mail: thay_gcampos@hotmail.com

3Docente do Curso Superior de Tecnologia em Gestão Pública do Instituto Federal de Rondônia Camus Porto Velho Zona Norte. Mestrando em Educação Universidade Federal de Rondônia (PPGE/MEDUC/UNIR). e-mail: igualatodos90@gmail.com