PPP FINANCING STRUCTURES AND THE CHALLENGES FOR THE ROAD CONCESSION PROGRAM IN BRAZIL

REGISTRO DOI: 10.5281/zenodo.8039691

Alessandro Reichert¹

Francisco Gildemir Ferreira da Silva²

RESUMO

As concessões são uma modalidade de Parceria Público-Privada (PPP) adotada por diversos governos do Brasil e do mundo no intuito de garantir a execução de investimentos e a prestação de serviços aos usuários de rodovias. Por meio de uma revisão sistemática da literatura nacional e internacional sobre o tema, o presente artigo tem por objetivo identificar os principais conceitos, vantagens e desvantagens relacionados a essa forma de parceria, bem como compreender o complexo processo de financiamento desses projetos, que envolve a participação de diversos atores com interesses distintos.

Palavras-chave

PPPs; financiamento; concessões rodoviárias; project finance.

ABSTRACT

Highway concessions are a form of Public-Private Partnership (PPP) adopted by several governments in Brazil and around the world in order to guarantee the execution of investments and the provision of services to their users. Through a systematic review of the national and international literature on the subject, this article aims to identify the main concepts, advantages and disadvantages related to this form of partnership, as well as to understand the complex process of financing these projects, which involves the participation of several actors with different interests.

Keywords

PPPs; financing; road concessions; project finance.

1 INTRODUÇÃO

As concessões são projetos de Parcerias Público Privadas – PPPs cada vez mais comuns no Brasil. Muitos governos recorrem ao setor privado para projetar, construir, financiar e/ou operar instalações de infraestrutura novas e existentes, a fim de melhorar a prestação de serviços e gestão de instalações até então fornecidas pelo setor público (FARQUHARSON, 2011).

O universo das concessões rodoviárias congrega diferentes atores com diferentes interesses. Em uma visão simplista, os principais stakeholders de projetos dessa natureza são governos, pela necessidade de prover serviços públicos relacionados a obras e serviços em rodovias; usuários, que passam a ser cobrados pela utilização das vias depois de concedidas; e os parceiros privados, que usualmente são construtores ou operadores que constituem Sociedades de Propósito Específico (SPEs) para explorar determinados trechos rodoviários.

Para viabilizar a execução dos investimentos e serviços previstos nos contratos, as concessionárias necessitam contar com uma parcela de capital proveniente do aporte de recursos de seus acionistas, que constitui o equity do projeto, e buscar uma parcela relevante de recursos no mercado de capitais, caracterizando a parcela de dívida. A relação entre o montante proveniente de dívida e aquele aportado de equity corresponde à alavancagem financeira do projeto.

A definição de uma estratégia adequada de captação de recursos para fazer frente às obrigações contratuais é de suma importância para a consecução de um projeto de concessão e sua não observância é uma causa comum de insucesso de projetos de PPP ao redor do mundo, como ocorrido no Brasil com a 3ª etapa de concessões de rodovias nos anos de 2013 e 2014.

A busca por parcerias com a iniciativa privada tem se consolidado como a principal estratégia de governos nacionais e subnacionais no Brasil e no mundo para a realização de investimentos em infraestrutura rodoviária.

Para que um programa de concessões rodoviárias tenha sucesso, o Poder Público deve buscar aliar os interesses das diferentes partes relacionadas a projetos dessa natureza, notadamente os usuários, que visam obter serviços de qualidade a preços módicos, sendo uma fonte importante e no caso do Brasil muitas vezes exclusiva de recursos para a remuneração das concessionárias; os parceiros privados, que buscam ganhos de eficiência na prestação dos serviços de forma a majorar a remuneração do capital aportado pelos seus acionistas no projeto; e os bancos financiadores da parcela de dívida, que buscam previsibilidade e receitas suficientes para cobrir os custos do projeto e o pagamento da dívida nas condições e no prazo pactuado.

De acordo com Zhang, Hou e Qian (2020), as decisões tomadas pelos parceiros privados no sentido de maximizar o lucro podem reduzir os benefícios do ponto de vista do bem-estar público, enquanto, por outro lado, a maximização do bem-estar social pode acarretar perdas financeiras e níveis reduzidos de solvência para os credores.

Para atender essas visões muitas vezes dissonantes, os governos e agências que atuam na estruturação de PPPs rodoviárias devem se preocupar em garantir estudos de viabilidade e modelos regulatórios adequados e confiáveis, de forma a criar os incentivos necessários ao cumprimento dos contratos e assim gerar os resultados esperados em termos de obras, serviços e remuneração adequada do parceiro privado.

Entender a visão e os critérios de análise adotados por diferentes stakeholders, bem como as possibilidades de financiamento de projetos de longo prazo como as PPPs de rodovias são elementos chave para a redução de custos desses projetos e para a atração de novos players responsáveis tanto pela execução de obras e operação das rodovias, quanto pelo financiamento dessas intervenções.

Nesse contexto, o objetivo geral do presente trabalho é realizar uma revisão da literatura sobre as formas de financiamento de projetos de PPP de rodovias no mundo, no intuito de compreender os principais conceitos e vantagens da utilização dessa modalidade de parceria, bem como entender os interesses e as formas de participação de cada parte relacionada no complexo processo de financiamento de projetos dessa natureza, incluindo governos, bancos públicos, bancos privados e investidores.

2 REVISÃO DA LITERATURA

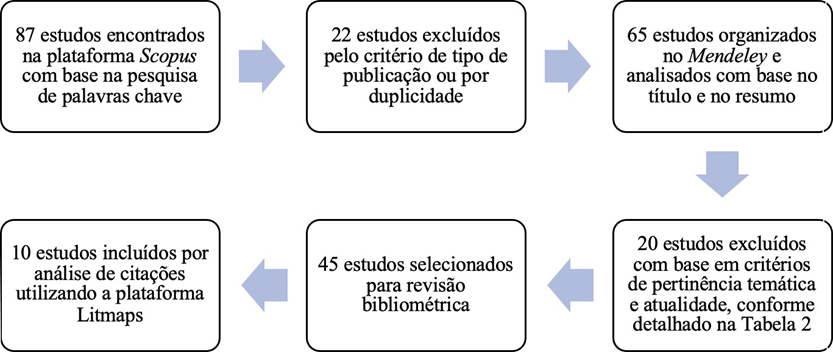

A primeira etapa do trabalho consistiu em uma revisão sistemática da literatura utilizando as plataformas Scopus e Litmaps para pesquisa e Mendeley para organização dos resultados.

Após a definição dos objetivos, por meio do repositório de publicações científicas Scopus, efetuou-se uma busca com base nas combinações de palavras-chave “PPP” AND “financing” AND “highways”, “PPP” AND “project finance” AND “highways” e “toll roads” AND “project finance” OR “corporate finance”.

Os 87 resultados encontrados foram filtrados e avaliados com o objetivo de manter apenas publicações diretamente relacionadas aos objetivos da pesquisa. A figura 1 descreve o percurso metodológico adotado nessa etapa.

Figura 1. Metodologia de seleção de publicações para revisão

Por fim, como forma de complementar os resultados encontrados no Scopus, por meio da plataforma Litmaps foram identificadas e selecionadas para revisão dez publicações relacionadas aos livros de Delmon (2015) e Yescombe (2007, 2018), que são referências internacionais e bases de pesquisa importantes sobre o tema.

3 RESULTADOS E DISCUSSÃO

São discutidos a seguir os conceitos e vantagens da adoção de PPPs e as principais estruturas de financiamento utilizadas para captar os recursos necessários à consecução das obras e serviços previstos nesses contratos de parceria.

3.1 O conceito e as principais justificativas para a utilização de PPPs

Segundo Engel, Fisher e Galetovic (2014), as PPPs rodoviárias são acordos de parceria pelos quais o governo contrata uma empresa privada para construir ou melhorar obras de infraestrutura, bem como mantê-las e operá-las por um longo período, como por exemplo 30 anos. A forma de compensação é o recebimento, pela empresa do projeto, de um fluxo de receitas ao longo da fase de operação do ativo.

A definição dada por Klijn (2010), por sua vez, é de que as parcerias são como uma cooperação sustentável entre atividades públicas e privadas, em que produtos e serviços conjuntos são desenvolvidos e em que riscos, custos e lucros são compartilhados.

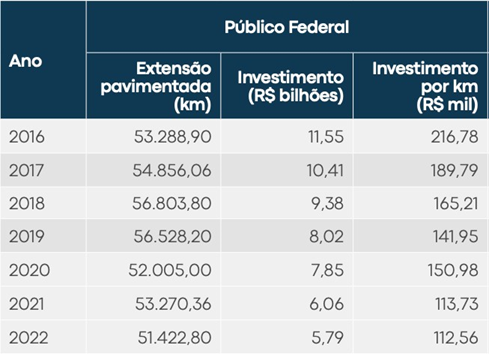

Ao se analisar o histórico recente de investimentos em infraestrutura de transportes no Brasil, observa-se uma tendência acentuada de queda nos aportes públicos para a realização de obras nesse setor, conforme revela o estudo da Confederação Nacional de Transportes (CNT) mais recente sobre a qualidade da infraestrutura rodoviária nacional e apresentado na Figura 2.

Figura 2. Investimentos públicos federais na infraestrutura rodoviária (CNT, 2022)

Segundo Wang, Gal e Liu (2019) , a principal vantagem para o Poder Público em acordos de PPP é a utilização de recursos privados para o financiamento de projetos de infraestrutura de interesse público, o que é especialmente importante para governos rotineiramente expostos a restrições fiscais, como é o caso do Brasil.

Como o gap entre as crescentes demandas por serviços públicos e infraestrutura e as restrições financeiras e orçamentárias tem aumentado, os governos se interessam cada vez mais em implementar projetos de PPP. Por meio de parcerias dessa natureza, é possível selecionar em um curto prazo um parceiro privado para se responsabilizar pelas obrigações financeiras, evitando-se, assim, a necessidade imediata de aumento de impostos ou de empréstimos públicos (KHMEL; ZHAO, 2016).

Outra vantagem comumente apontada na literatura é a maior eficiência na prestação de serviços pela iniciativa privada. De acordo com o Asian Development Bank (ADB, 2008), o setor público normalmente tem poucos ou nenhum incentivo para ser eficiente em suas atividades e, portanto, está mal posicionado para construir e operar com eficiência uma determinada infraestrutura. Os operadores do setor privado, por outro lado, entram em uma oportunidade de investimento ou contratação com o objetivo claro de maximizar os lucros, que são gerados, em grande parte, pelo aumento da eficiência nos investimentos e nas operações. Se a PPP for estruturada para permitir que o operador persiga esse objetivo, a eficiência dos serviços de infraestrutura provavelmente aumentará.

Além dos autores mencionados, diversas outras publicações de distintos países do mundo buscaram representar os benefícios da modalidade de PPPs para a realização de investimentos e prestação de serviços à sociedade. Dentre elas, merecem destaque os trabalhos publicados por pesquisadores da Índia (DESHPANDE; ROKADE, 2017; BULSARA et al., 2015 e CHERKOS; JHA, 2021a e 2021b), República Tcheca (STANISLAV; SONIA, 2016), Austrália (RYAN; MENEZES, 2015), Estados Unidos (WANG; ZHAO, 2014 e GRIMSEY; LEWIS, 2005), Alemanha (LAISSLE, 2008) e México (MENDOZA, 2017). A literatura analisada apresenta um certo grau de convergência em torno dos seguintes objetivos dos programas de parcerias público-privadas:

a)acesso a recursos financeiros privados: as PPPs permitem que o setor público acesse recursos financeiros privados para o desenvolvimento de projetos de infraestrutura e serviços públicos. Isso pode reduzir a pressão sobre o orçamento público e aumentar a capacidade de investimento do governo em outros setores, como saúde e educação;

b)inovação e expertise: o setor privado pode trazer inovação, conhecimentos técnicos, expertise gerencial e experiência em projetos semelhantes, o que pode melhorar a qualidade e eficiência dos serviços prestados;

c)transferência de riscos: as PPPs permitem que os riscos do projeto sejam compartilhados entre o setor público e o privado;

d)melhor gestão e manutenção: o setor privado tem incentivos para manter a qualidade e a eficiência dos serviços prestados, pois é responsável pela operação e manutenção dos ativos do projeto por um longo período;

e)prorrogação da vida útil de ativos: as PPPs podem permitir a prorrogação da vida útil de ativos públicos, como rodovias e hospitais, por meio de investimentos privados na modernização e manutenção desses ativos; e

f)maior transparência e prestação de contas (accountability): as PPPs geralmente envolvem um processo de licitação aberto e transparente e requerem a prestação de contas das empresas privadas.

De forma geral, a comunidade científica avalia as PPPs como oportunidades de geração de bens e serviços públicos diante da falta de recursos financeiros de governos, existindo uma expectativa de que a concorrência que prevalece nos mercados privados melhore a eficiência do setor público. (Mendoza, 2017).

Por outro lado, existem outros argumentos que contrapõem os benefícios mencionados. Por exemplo, Engel, Fisher e Galetovic (2014) lembram que as PPPs também podem apresentar desvantagens e riscos, incluindo custos mais elevados de financiamento, falta de transparência e accountability, além de potenciais conflitos de interesse. Dessa forma, a implementação de PPPs requer uma avaliação cuidadosa dos riscos e benefícios envolvidos e uma estruturação adequada do projeto para minimizar esses riscos.

Outros achados na literatura apontam como desvantagens das PPPs os seguinte riscos e consequências:

a)as PPPs podem se tornar uma forma de esconder o endividamento público. As obrigações do setor público decorrentes de projetos de PPP podem refletir negativamente em indicadores fiscais futuros do setor público;

b)governos e autoridades públicas podem adquirir compromissos irrevogáveis a serem pagos no longo prazo, o que pode levar à deterioração do rating de crédito e à diminuição do nível de investimento público;

c)os custos de financiamento das PPPs são superiores aos do financiamento público tradicional, porque o Estado tem maior capacidade de obter créditos, fazendo com que a infraestrutura ou serviços acabem mais caros (TOMEK, 2021);

d)durante períodos de recessão, os compromissos financeiros governamentais com PPPs diminuem a margem de recursos passíveis de serem realocados para outros setores prioritários;

e)o compromisso financeiro do governo com PPPs pode estar associado ao baixo investimento e à precarização dos serviços nas demais rodovias sob gestão pública;

f)o processo de contratação de parceiros privados é mais longo e exige maior especialização do que a modalidade tradicional de contratação pública;

g)a necessidade do setor público de recorrer a serviços de consultoria externos, ou seja, privados (por falta de capacidade profissional própria) para o complicado diálogo sobre concessões, o contrato de concessão e o modelo financeiro trazem riscos também quanto à verdadeira imparcialidade desses consultores, que também têm seu próprio interesse financeiro no projeto (TOMEK, 2021).

A alta quantidade de publicações relacionadas às vantagens e desvantagens pode ser interpretada como o resultado do histórico de sucesso ou de insucesso de diversos países em seus programas de PPPs, ou como uma forma de compreender os motivos que levam muitos governos a adotarem ou perpetuarem políticas públicas voltadas ao apoio privado na provisão de bens e serviços relacionados a sua infraestrutura de transportes.

Boa parte dos riscos encontrados na literatura estão associados aos impactos financeiros que esses projetos podem ter para as contas públicas. Na próxima sessão, são discutidas as formas com que as parcerias podem ser financiadas, com ou sem participação governamental, e a percepção das diferentes partes interessadas e impactadas pelos projetos.

3.2 Como as PPPs são financiadas

A transferência de riscos e responsabilidades para o setor privado pela execução e pelo financiamento de investimentos em infraestrutura é uma das principais diferenças entre as PPPs e as modalidades tradicionais de contratação pública.

Os projetos de parceria são usualmente concebidos e iniciados pelo parceiro público. É responsabilidade do governo estruturar uma análise financeira adequada para o projeto de PPP que visa disponibilizar ao mercado. Via de regra, há sempre duas opções macro disponíveis: a previsão de financiamento governamental e/ou o financiamento privado por meio de corporate finance ou project finance.

A parte privada da PPP é responsável por estudar os projetos de parceria, identificar os investidores e desenvolver a estrutura de financiamento do projeto. A utilização de financiamento privado é um elemento importante da abordagem do ciclo de vida de uma PPP, haja vista que os custos de financiamento representam uma parte relevante do custo total dos projetos.

A parte privada da maioria dos contratos de PPP é uma empresa específica formada para esse fim, chamada de Sociedade de Propósito Específico (SPE). Ela está no centro de todas as relações contratuais e financeiras do projeto e não pode realizar nenhum outro negócio que não seja parte do escopo estabelecido para a parceria.

A empresa constituída deve obter financiamento por meio de uma combinação de capital, fornecido pelos seus acionistas e investidores, e outra de dívida, fornecida por bancos ou por meio de títulos ou outros instrumentos financeiros. A estrutura financeira consiste na combinação de patrimônio e dívida e é estabelecida por relações contratuais entre a SPE e seus acionistas e credores.

Conforme descrito no capítulo de Farquharson (2011) sobre financiamento de PPP, o capital dos acionistas, que compõe o equity do projeto, é o primeiro a entrar e o último a sair. Quaisquer perdas do projeto são suportadas primeiro pelos investidores de capital, de forma que os credores sofrem apenas se o investimento de capital for perdido. Isso significa que os acionistas aceitam um risco maior do que os provedores de dívida e, portanto, exigem um retorno mais alto de seus investimentos.

A modelagem financeira para projetos de PPP deve buscar adequar o serviço da dívida e a remuneração dos acionistas de acordo com o fluxo de receitas esperado, incluindo como receitas as cobranças diretas dos usuários e os pagamentos do governo, e como despesas as atividades de construção e de operação e conservação da infraestrutura.

No fluxo financeiro de uma PPP a SPE é a figura, pois recebe receitas tanto de tarifas cobradas dos usuários da via, quanto subsídios por parte do governo em projetos de concessão patrocinada. Por se tratar de projetos de longo prazo, as receitas recebidas não são suficientes para a realização dos investimentos que se encontram usualmente concentrados nos primeiros anos dos projetos. Dessa forma, a SPE deve buscar recursos por meio de dívida e de aportes de capital por parte de seus acionistas. Os bancos são remunerados ao longo do ciclo de vida do projeto por meio do pagamento do serviço da dívida e os acionistas são remunerados na forma de rendimentos durante a fase de operação do ativo de infraestrutura.

Quando uma PPP envolve financiamento privado, o investidor normalmente é o principal responsável pelo desenvolvimento da estrutura financeira do projeto, apesar de ser uma preocupação necessária por parte do governo responsável pela estruturação do ativo. A capacidade de um projeto de obter financiamento é frequentemente chamada de bankability ou bancabilidade. Esta significa que um projeto pode atrair não apenas financiamento de capital de seus acionistas, mas também o montante necessário de dívida. O capítulo de Delmon (2015) sobre bancabilitity e o capítulo de Farquharson (2011) sobre financiamento de PPPs descrevem os fatores que os bancos usualmente consideram ao decidir se emprestam a um projeto.

Os acionistas de projetos geralmente têm um incentivo para financiar uma PPP com uma alta proporção de dívida sobre patrimônio líquido – ou seja, para obter alta alavancagem. Como descreve Yescombe (2007), uma maior alavancagem normalmente permite que os investidores de capital obtenham retornos mais elevados e facilita o gerenciamento da estrutura financeira, já que usualmente é mais fácil levantar dívida do que capital. Além disso, conforme descrito em Ehrhardt e Irwin (2004), os governos muitas vezes fornecem mais proteção aos investidores de dívida do que aos investidores de capital, fornecendo um incentivo adicional para alta alavancagem. Por exemplo, os governos podem fornecer garantias destinadas a assegurar que a receita possa cobrir o serviço da dívida ou estabelecer pagamento preferencial de indenizações aos credores em casos de extinção antecipada do contrato.

Segundo Khmel e Zhao (2016), o objetivo da estratégia financeira é levantar os fundos necessários para o projeto, minimizando os custos de capital. Como os projetos de PPP rodoviária envolvem diferentes etapas, a estratégia financeira deve ser desenvolvida de acordo com os seguintes princípios:

- diversificação das fontes e instrumentos financeiros de forma a escolher os mais eficazes para cada finalidade/objetivo da fase do ciclo de vida;

- cada fase da estratégia financeira acumula o histórico de crédito positivo e contribui para atrair os recursos financeiros necessários às próximas etapas;

- quanto maior o nível de desenvolvimento da empresa do projeto, mais oportunidades ela tem de captação de recursos para o projeto; e

- o equilíbrio entre os benefícios e os custos associados ao financiamento da dívida.

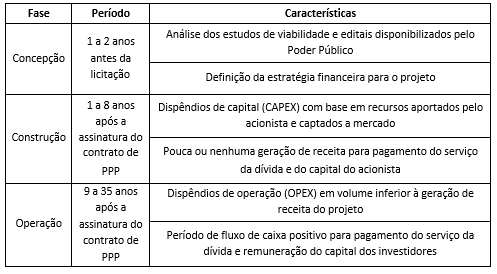

O ciclo de vida de um projeto de PPP rodoviária no Brasil pode ser dividido em três fases principais distintas, conforme demonstrado na Tabela 2.

Tabela 1 – Fases do ciclo de vida de PPP rodoviárias

Durante a fase de concepção, há desembolso de recursos pelos investidores no intuito de avaliar a viabilidade dos projetos de PPP lançados pelos governos. Os custos correspondentes a essa etapa do projeto usualmente contemplam horas de trabalho das equipes de novos negócios das empresas interessadas, bem como levantamentos adicionais de campo com o apoio de terceiros contratados. Esses custos são suportados pelos acionistas, que têm a expectativa de recuperá-los durante a fase de operação do ativo de infraestrutura correspondente. É comum que os recursos dispendidos nessa fase se tornem custos afundados em função de eventual conclusão pela inviabilidade do projeto ou pelo insucesso no processo competitivo do leilão daquele ativo.

Na etapa de concepção, as empresas interessadas usualmente contam também com o apoio de bancos parceiros, que atuam na figura de advisors, buscando avaliar alternativas de captação de crédito para a definição da estratégia financeira viável mais adequada para um determinado projeto. Em alguns casos os bancos que atuam como advisors acabam firmando empréstimos de longo prazo, como contratos de project finance (non recourse ou limited recourse), após a assinatura dos acordos de PPP.

Na fase de construção ou implementação do projeto, a necessidade de capital é aumentada de forma rápida e relevante. Do ponto de vista financeiro, o projeto ainda gera pouca ou nenhuma receita para fazer frente aos investimentos. Para essa etapa do ciclo de vida da PPP, empréstimos bancários são a maior fonte potencial de financiamento para a SPE. Nessa opção de funding, os créditos contraídos usualmente são repassados em parcelas ou tranches para cada etapa da construção. Com esse diferimento de desembolsos, é possível reduzir os custos associados ao pagamento de juros do empréstimo (KHMEL; ZHAO, 2016).

Durante a fase de operação do ativo de infraestrutura, a maior parte das despesas de capital já foram feitas e a PPP entra num período de exercícios consecutivos com fluxo de caixa positivo, ou seja, receitas maiores que despesas. O excedente de recursos gerados se destina ao pagamento do serviço da dívida e à remuneração do capital do acionista aportado no projeto.

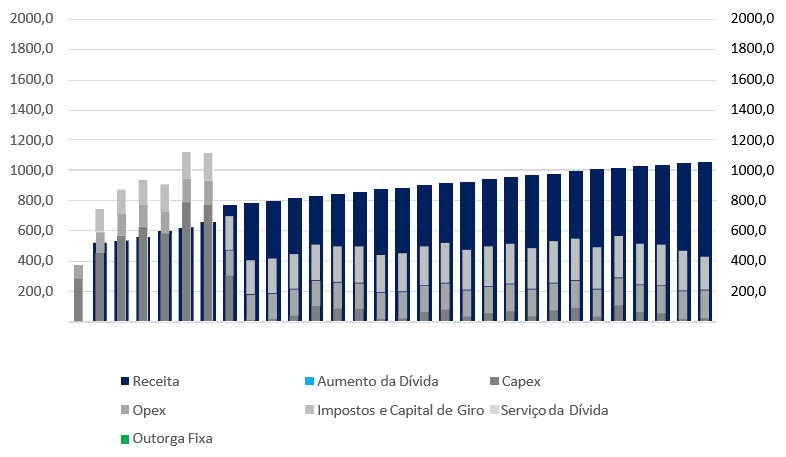

A figura 4, extraída da documentação referente ao projeto de concessão da BR- 381/MG, demonstra a evolução esperada dos custos e receitas num cenário referencial de fluxo de caixa alavancado (ANTT, 2022).

Figura 4. Fluxo de caixa esperado da concessão da BR-381/MG (ANTT,2022)

Os primeiros anos da concessão apresentam uma alta concentração de despesas de capital (CAPEX), que correspondem ao ciclo de investimentos em melhorias rodoviárias como duplicações, implantações de terceiras faixas, passarelas e dispositivos em desnível. Apesar de a arrecadação de receitas de pedágio se iniciar logo no segundo ano de concessão, somente a partir do oitavo ano é possível que a SPE obtenha receitas maiores do que os custos, ou seja, exercícios com fluxo de caixa positivo. O gap de recursos existente nos primeiros anos de contrato é preenchido com o aporte de capital dos acionistas e com uma parcela relevante de dívida a ser captada no mercado financeiro.

Os anos sucessivos de fluxo de caixa positivo que, no caso da Figura 4, já contemplam os custos correspondentes ao serviço da dívida, permitem à SPE remunerar o capital aportado pelos acionistas no projeto. Cabe destacar que a estrutura de fluxo de caixa analisado, referente ao projeto da BR-381/MG, é o padrão utilizado na maior parte das concessões rodoviárias federais no Brasil e apresenta uma estrutura simplificada, haja vista a concentração dos investimentos em um único ciclo no começo da concessão. A divisão ou a previsão de ciclos adicionais de CAPEX acarreta anos com fluxo de caixa negativo em estágios mais avançados do projeto, muitas vezes exigindo da SPE e de seus investidores novos aportes de capital ou mesmo a captação de novos empréstimos, mesmo durante a etapa de pagamento do serviço da dívida principal do projeto.

Para a fase de operação do projeto, posterior ao ciclo de investimentos, uma opção recorrente das SPE é a emissão de títulos ou bonds no intuito de atrair um grande volume de recursos por um período de longo prazo. Para tanto, as empresas procuram o apoio de instituições financeiras para capturar recursos de grupos de investidores cujo perfil se adeque à essa categoria de ativo financeiro, como é o caso de pessoas físicas ou pessoas jurídicas com carteiras de investimento de longo prazo, a exemplo dos fundos de pensão.

Como usualmente são lançados na fase de operação, esses títulos têm um risco menor, e, portanto, uma taxa de juros menor. Além de atrair capital para as despesas operacionais do projeto, um objetivo comum da emissão desses títulos é proporcionar a liberação dos recursos aportados pelo investidor inicial, que é o equity do projeto.

No Brasil, a modalidade de títulos privados de crédito ofertados a mercado é conhecida como debêntures de infraestrutura e há incentivos tributários para a aquisição dessa classe de ativos por pessoas físicas, conforme determinado no Art. 2º da Lei n. 12.431, de 24 de junho de 2011 (BRASIL, 2011).

A renúncia de arrecadação de tributos sobre investidores do setor de PPPs de infraestrutura, como ocorre no Brasil, pode ser considerada uma das formas de fomento por parte do Poder Publico a projetos dessa natureza. Discussões recentes no país apontam para a possibilidade de isenção de imposto de renda inclusive para investidores pessoa jurídica, o que certamente contribuiria para aumentar a atratividade e o pool de interessados nessa classe de ativo.

Conforme abordado no presente trabalho, a definição de uma estratégia de financiamento para PPPs de rodovias, assim como a própria consecução de projetos dessa natureza, é uma atividade complexa que envolve decisões por parte dos investidores para cada etapa do ciclo de vida dos contratos.

Conforme Delmon (2011), a proporção usada de cada fonte e a decisão sobre a estratégia financeira do projeto dependerá da disponibilidade de financiamento no mercado e da disposição dos credores em assumir certos riscos de projeto ou riscos de crédito, de acordo com sua visão de como o mercado está se desenvolvendo e mudando, e de seu próprio regime interno de gestão de riscos.

4 CONCLUSÃO

A revisão da literatura efetuada permitiu constatar os inúmeros benefícios que levam governos a buscarem PPPs de rodovias, dentre os quais convém destacar o equilíbrio das contas públicas, o compartilhamento de riscos e a busca pela maior eficiência na prestação dos serviços públicos por meio de um parceiro privado.

Ainda, diversos autores apontam desvantagens relacionadas a essa modalidade de provisão de investimentos e serviços em rodovias, tais como o comprometimento das contas públicas com aportes e contrapartidas e a consequente redução da flexibilidade do orçamento público, e os custos mais elevados de financiamento privado em relação à opção de empréstimos públicos.

A montagem de uma estrutura financeira adequada para os projetos é um fator crítico de sucesso para os programas de concessão rodoviária ao redor do mundo. Conforme demonstrado no presente trabalho, a definição da estratégia mais adequada envolve diversas opções e deve levar em consideração as diferentes fases que compõem o ciclo de vida do projeto.

Alguns aspectos a serem aprofundados em pesquisas futuras são as formas de participação governamental em PPPs rodoviárias, seja por meio da concessão de empréstimos ou como pagador de aportes e contrapartidas vinculados ao atingimento de metas pactuadas com o parceiro privado, e os critérios utilizados pelas instituições financeiras para a análise e concessão de empréstimos a projetos dessa natureza.

REFERÊNCIAS

ANTT, 2022. Audiência Pública para concessão da rodovia BR-381/MG. Disponível em: <https://bit.ly/3nSOVWw>. Acesso em: 11 maio 2023.

ASIAN DEVELOPMENT BANK. Public-Private Partnership (PPP) Handbook. Manila, Filipinas: Asian Development Bank, 2008.

BRASIL. Lei nº 12.431, de 24 de junho de 2021. Dispõe sobre a incidência do imposto sobre a renda nas operações que especifica. Disponível em: <https://bit.ly/3LQ65fo> Acesso em: 18 abril 2023.

BULSARA, H. P. et al. Experience of public private partnership in highway infrastructure development: An exploratory study of PPP mature countries and scenario in India. International Journal of Procurement Management, v. 8, n. 5, p. 608–626, 2015.

CHERKOS, F. D., & JHA, K. N. Drivers of Road Sector Public-Private Partnership Adoption in New and Inexperienced Markets. Journal of Construction Engineering and Management, 147, 2021a.

CHERKOS, F. D; JHA , K. N. Suitability and Performance Indicators of Toll Road Delivery Methods. Journal of Legal Affairs and Dispute Resolution in Engineering and Construction, 13, 2021b.

CNT, 2022. Pesquisa CNT de Rodovias – Relatório Gerencial. Disponível em: <https://pesquisarodovias.cnt.org.br/conteudo> Acesso em: 11 mai 2023.

DELMON, J. Private Sector Investment in Infrastructure: Project Finance, PPP Projects and PPP Frameworks. 3a Ed. Alphen aan den Rijn, Netherlands: Wolters Kluwer, 2015.

DESHPANDE, P.; ROKADE, S. Risk mitigation strategies for public private partnership highway projects in India. International Journal of Civil Engineering and Technology, v. 8, n. 6, p. 584– 594, 2017.

ENGEL, E.; FISCHER, R. D.; GALETOVIC, A. The Economics of Public-Private Partnerships: A Basic Guide. New York, USA: Cambridge University Press, 2014.

ERHARDT, D.; IRWIN, T. Avoiding Customer and Taxpayer Bailouts in Private Infrastructure Projects: Policy toward Leverage, Risk Allocation, and Bankruptcy. Washington, DC: World Bank Policy Research Working Paper 3274, 2004.

FARQUHARSON, E. How to engage with the private sector in public-private partnerships in emerging markets. Washington, USA: World Bank Publications, 2011.

World Bank, 2022. Finance Structures for PPP. Disponível em: < https://bit.ly/3VXcERO > Acesso em: 12 abr 2023.

GRIMSEY, D.; LEWIS, M. K. Are Public Private Partnerships value for money? Evaluating alternative approaches and comparing academic and practitioner views. Accounting Forum, v. 29, n. 4, p. 345–378, 1 dez. 2005.

KHMEL, V.; ZHAO, S. Arrangement of financing for highway infrastructure projects und er the conditions of Public-Private Partnership. IATSS Research, v. 39, n. 2, p. 138–145, 1 mar. 2016.

KLJIN, E. Public-private Partnerships: Deciphering Meaning, Message and Phenomenon. Cheltenham, UK: International Hand book on Public-private Partnerships, pp. 69-80, 2010.

LAISSLE, T. Public private partnership (PPP) as solution for financing its projects. 15th World Congress on Intelligent Transport Systems and ITS America Annual Meeting 2008, v. 7, p. 5024–5029, 2008.

MENDOZA, J. E. FINANCIALIZATION AND THE ROAD SECTOR IN MEXICO. Problemas del Desarrollo, v. 48, n. 189, p. 85–112, 1 abr. 2017.

RYAN, M.; MENEZES, F. Public–private partnerships for transport infrastructure: Some efficiency risks. New Zealand Economic Papers, v. 49, n. 3, p. 276–295, 2 set. 2015.

STANISLAV, V.; SONIA, A. PPP projects for transport constructions with respect to the life cycle costs in the Czech Republic. CESB 2016 – Central Europe Towards Sustainable Building 2016: Innovations for Sustainable Future, p. 1526–1533, 2016.

TOMEK, R. Riskeness of public-private partnership concept. Engineering for Rural Development, v. 20, p. 813–818, 2021.

YESCOMBE, E. R. Public-Private Partnerships: Principles of Policy and Finance. Oxford, UK: Butterworth-Heinemann, 2007.

YESCOMBE, E. R. Public-Private Partnerships: Principles of Policy and Finance. 2a Ed. Oxford, UK: Butterworth-Heinemann, 2018.

ZHANG, Y.; HOU, W.; QIAN, Y. A dynamic simulation model for financing strategy management of infrastructure ppp projects. International Journal of Strategic Property Management, v. 24, n. 6, p. 441–455, 16 out. 2020.

WANG, Y.; GAO, H. O.; LIU, J. Incentive game of investor speculation in PPP highway projects based on the government minimum revenue guarantee. Transportation Research Part A: Policy and Practice, v. 125, p. 20–34, 1 jul. 2019.

WANG, Y.; ZHAO, Z. J. Motivations, obstacles, and resources: Determinants of public-private partnership in state toll road financing. Public Performance and Management Review, v. 37, n. 4, p. 679–704, 1 jun. 2014.

1Engenheiro Civil, Programa de Pós-graduação em Transportes, Universidade de Brasília (UnB), Distrito Federal. https://orcid.org/0009-0004-8093-0001

2Engenheiro Civil, Programa de Pós-graduação em Transportes, Universidade de Brasília (UnB), Distrito Federal. https://orcid.org/0000-0002-5890-3769