REGISTRO DOI: 10.5281/zenodo.8002292

SILVEIRA, Josué da Costa

FRANCO, Denison Nápolis

FREITAS, Karen de Souza

Orientadora: CAVALCANTE, Zuila Paulino

Coorientador: BARROSO, Yuri Yves Garcia.

RESUMO

O Terceiro Setor é um setor da sociedade, que, em função das deficiências do Estado, atua junto à população com o fito de atender demandas várias ligadas à área social, saúde, educação, entre outras. Promovem o bem comum e o interesse público. São independentes em relação ao Estado. Importante ressaltar que estas obedecem aos rigores da legislação quanto regularidade na constituição, além do controle patrimonial. Neste contexto, a Contabilidade é essencial. Como metodologia, utilizou-se a pesquisa bibliográfica, utilizando-se livros, artigos. Como resultados, apurou-se que, embora estas entidades não busquem o lucro e tem benesses tributárias asseguradas pela Carta Magna, têm a obrigatoriedade de obediência aos aspectos contábeis como a geração de demonstrativos contábeis. Ademais, é importante ressaltar que estas devem obedecer aos rigores da fazenda pública quanto à obrigações acessórias, como declarações à Receita Federal. Conclui-se que os controles contábeis e tributários são primordiais para a continuidade do bom desempenho destas instituições na busca de um mundo melhor e mais solidário.

1. INTRODUÇÃO

O Terceiro Setor é um segmento da sociedade de organizações sem fins lucrativos que buscam promover o bem comum e o interesse público. Sua atuação é independente em relação ao Estado e ao mercado, e seus projetos e ações têm como objetivo promover mudanças positivas na sociedade.

Pode-se dizer que o terceiro setor tem uma gama de atividades de natureza voluntária, com diversas características, desenvolvidas por organizações privadas não governamentais e sem o objetivo de lucro. Podemos elencar os partidos políticos, as ONGS, as entidades religiosas, condomínios, sindicatos, enfim, um leque de instituições que, embora não visem o lucro, precisam respeitar a legislação pertinente, o arcabouço tributário do País e outros aspectos de controle de seu patrimônio.

Sendo a ciência contábil a ciência que tem por finalidade o estudo e controle patrimonial, em qualquer entidade, é necessário entender de que modo a Contabilidade pode auxiliar nestes controles. Neste sentido, propõem-se a seguinte questão de pesquisa: De quais formas a contabilidade pode contribuir para as entidades do Terceiro Setor? Justifica-se o tema, em função de se demonstrar qual o papel da contabilidade nesse setor, que, por não almejar o lucro, pode denotar alguma isenção em controles de natureza contábil e tributária, já que tem imunidade tributária, conforme preconiza o artigo 150 da Constituição federal.

O presente projeto de pesquisa tem como finalidade principal identificar de através de quais formas a contabilidade contribui para as entidades de Terceiro Setor, tendo em foco os aspectos tributários, bem como os contábeis e suas obrigações principais e acessórias, de acordo com cada uma dessas empresas. Ademais, pretende-se, demonstrar os seus tipos de arrecadação, dissertar sobre o que diz respeito as obrigações fiscais e contábeis, e por fim, apresentar também as obrigações sociais e acessórias, bem como imunidade e isenção como benefício para a atividade dita sem fins lucrativos.

O artigo teve como métodos de pesquisa os meios bibliográficos, tendo como fontes artigos e livros, bem como a Constituição Federal e o CTN (Código Tributário Nacional), a ITG, NBC T (Norma Brasileira de Contabilidade Técnica) entre outras legislações.

2. METODOLOGIA

A pesquisa abordada contém um aspecto qualitativo, pois analisa conceitos e procedimentos relacionados ao tema da contabilidade tributária para apoiar as organizações do Terceiro Setor, utiliza da interpretação das ideias de outros autores para a coleta de dados, (AMADO, 2015, p. 57) “a pesquisa qualitativa inclui pesquisas sistemáticas, apoiadas em princípios teóricos (multiparadigmas) e atitudes éticas, realizadas por pessoas informadas e treinadas em teoria, método e técnica”.

O propósito da pesquisa científica não é apenas relatar ou descrever fatos dados empiricamente, mas desenvolver uma interpretação das informações obtidas. Por isso é importante relacionar o trabalho de pesquisa com o universo teórico e escolher um modelo teórico, que sirva de base para interpretar o significado das informações e fatos coletados ou estudados. (MARCONI; LAKATOS, 2017)

A presente pesquisa mostra, de que forma a contabilidade em seus aspectos contribui para as organizações de Terceiro Setor, visando assim agregar conhecimento a este tema e contribuir na pesquisa científica de professores, estudantes e profissionais que buscam adquirir conhecimento científico acerca desse tema, uma vez que existe uma crescente e se torna mais próximo do nosso convívio social.

A pesquisa é sobre encontrar insights. Essa busca envolve uma série de etapas, que podem ser detalhadas por regras, ferramentas e métodos, então o interesse é descobrir um Declarações factuais concretas, anteriormente consideradas como método científico. (SANTANA, 2013).

3. REFERENCIAL TEÓRICO

Neste tópico será abordada a pesquisa sobre o tema: a inserção da contabilidade e seus aspectos no apoio às organizações de terceiro setor. No que se refere a definição de organização até as os acontecimentos de obrigação. A pesquisa possui caracteristica descritiva, baseada em artigos, revistas e livros contábeis.

3.1 Definições sobre o Terceiro Setor

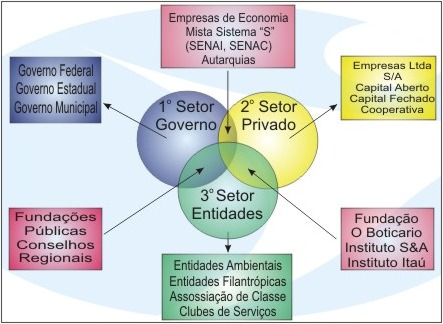

A economia brasileira é formada por três seguimentos distintos entre si que chamamos de setores (Figura1) eles também são identificados tecnicamente como a tripartite econômica do país. No entanto entende-se que o objeto destas entidades não corresponde somente ao crescimento financeiro, mas a diminuição das carências sociais, onde prioriza a diminuição da pobreza, além de intervenções de necessidades sociais. (DAL VESCO, 2020).

Figura 1 – Os três setores da economia

Fonte: Revista Gestão Empresarial ll (2010)

O Primeiro Setor é formado pelo Estado, ou seja, todos os órgãos e instituições governamentais que são responsáveis pela administração pública e pela tomada de decisões em relação aos interesses da sociedade. O primeiro setor atua na oferta de serviços essenciais à população, como saúde, educação, segurança pública, entre outros.

O Estado, conhecido como Primeiro Setor, é responsável pela administração pública formas institucionais diretas e indiretas, usadas como ferramentas para arrecadação e transferência de fundos. (OLIVEIRA et al., 2020)

O Segundo Setor é formado pelas empresas privadas, ou seja, organizações que produzem bens e serviços com o objetivo de obter lucro. Esse setor é responsável pela geração de empregos, investimentos e desenvolvimento econômico. As empresas privadas competem entre si em um mercado regulado pelo Estado, e são influenciadas por fatores como oferta e demanda, concorrência, políticas econômicas e sociais, entre outros. O Segundo Setor é fundamental para o crescimento e o desenvolvimento de um país, sendo financiado pelos recursos gerados pela própria empresa.

No setor privado, existe um relacionamento direto entre os fornecedores e clientes. Os fornecedores oferecem mercadorias ou prestam algum tipo de serviço, na qual os clientes pagam o preço justo. (DIAS; PUGUES, 2013).

O Terceiro Setor é caracterizado pelas organizações sem fins lucrativos que buscam promover o bem comum e o interesse público. Sua atuação é independente em relação ao Estado e ao mercado, e seus projetos e ações têm como objetivo promover mudanças positivas na sociedade.

O Terceiro Setor pode ser entendido como a junção do primeiro setor com o segundo setor, pois as organizações que compõem o Terceiro Setor possuem tanto as características do país quanto as do mercado. (SLOMSKI et al, 2012).

Essas organizações possuem importante responsabilidade na construção de uma sociedade mais justa e igualitária, com a promoção dos direitos humanos e da sustentabilidade ambiental. Além disso, o Terceiro Setor desempenha um papel relevante no desenvolvimento social, na oferta de serviços públicos e no combate às desigualdades.

Uma característica importante do Terceiro Setor é a ausência de fins lucrativos, já que sua atuação está baseada em valores como solidariedade e responsabilidade social.

Isso significa que, ao contrário de empresas e organizações do mercado, as organizações do Terceiro Setor não distribuem lucros entre seus membros ou diretores, e os recursos obtidos são utilizados para o desenvolvimento de seus projetos e ações.

Por fim, é importante ressaltar que o Terceiro Setor não é homogêneo, e suas organizações podem ter diferentes áreas de atuação e finalidades, como na área da saúde, educação, cultura, meio ambiente, entre outras. O papel dessas organizações é complementar a atuação do Estado e contribuir para a promoção do bem-estar social. Acerca disso Dias e Pugues comentam:

O Terceiro Setor é um setor em crescimento cuja missão é superar as deficiências do país na prestação de serviços. É constituído por entidades sem fins lucrativos de interesse social, incluindo diversas instituições privadas que desenvolvem atividades de caráter público, nos mais diversos campos, como promoção da assistência social, educação, saúde, proteção ao meio ambiente, pesquisa científica. (DIAS e PUGUES, 2013).

O uso do termo Terceiro Setor começou nos Estados Unidos na década de 1970 para classificar um grupo de organizações sem fins lucrativos. O Terceiro Setor, que não é público nem privado, é constituído por entidades de interesse social que atuam nas mais diversas áreas da educação, saúde, assistência social, todos prestados à população.

No Brasil, esse segmento surgiu entre 1530 a 1545 com outra nomenclatura. Históricos afirmam que as primeiras entidades do Terceiro Setor provêm da época da escravidão e com o surgimento de uma necessidade, a liberdade. Mais futuramente viria a surgir mais organizações como consequência de guerras e novamente necessidades da população, como a Cruz Vermelha. Desde o princípio foi se auto estabelecendo o papel das instituições do Terceiro Setor na sociedade.

Para Oliveira et al. (2012) o excedente proporcionado por uma sociedade sem fins lucrativos não é objetivo da entidade, mas os resultados positivos obtidos são incorporados ao capital social e utilizados em suas atividades, ao contrário de uma sociedade com fins lucrativos onde o lucro é objetivo e geralmente entre os sócios e entre os acionistas, sendo que apenas uma parte é reinvestida na empresa.

3.2 Legislação específica para o Terceiro Setor

A legislação brasileira que rege as entidades sem intenção de lucro é a Lei nº 13.019/2014, conhecida como Marco Regulatório do Terceiro Setor. Esta lei estabelece as regras para a celebração de parcerias entre o poder público e as organizações sem fins lucrativos, bem como a transparência e a prestação de contas das ações dessas organizações. (BRASIL, 2014)

Entre as principais exigências da lei estão a obrigatoriedade de as organizações estarem registradas no Cadastro Nacional de Pessoa Jurídica (CNPJ) e a necessidade de apresentar documentação atualizada que comprove sua regularidade fiscal e trabalhista. Além disso, a lei estabelece que as parcerias firmadas com o poder público devem ser realizadas por meio de chamamento público, que é um processo seletivo público para escolha da organização que irá receber recursos para a execução de um determinado projeto ou programa, como define a Lei 13.019 (BRASIL, 2014), em seu artigo 23° ressalta que:

A administração pública deverá adotar procedimentos claros, objetivos e simplificados que orientem os interessados e facilitem o acesso direto aos seus órgãos e instâncias decisórias, independentemente da modalidade de parceria prevista nesta

A Lei nº 13.019/2014 também traz regras para a prestação de contas das ações dessas instituições exigindo transparência na utilização dos recursos públicos recebidos por elas para auxiliar em suas atividades sociais. São obrigatórias a elaboração de relatórios de monitoramento e avaliação dos projetos implementados, bem como o acompanhamento contínuo do desenvolvimento das atividades.

3.3 Tipos de entidades do Terceiro Setor

Dentre as diversas entidades do Terceiro Setor, além das ONGs citadas acima, temos também:

Partidos políticos: essa entidade é regida pela Lei nº 9.096 de 1995 e segundo Art. 1º da mesma Lei, essa entidade “destina-se a assegurar, no interesse do regime democrático, a autenticidade do sistema representativo e a defender os direitos fundamentais definidos na Constituição Federal”. Suas receitas provêm dos fundos partidários que são compostos por: multas e penalidades pecuniárias do Código eleitoral, doações de pessoa física ou jurídica, doações orçamentárias da União, conforme artigo 5º da Resolução nº 21.975 de 2004;

Organizações religiosas: são organizações de direito privado, conforme diz art. 1° da Lei n° 10.825 de 2003” esta Lei define as organizações religiosas e os partidos políticos como pessoas jurídicas de direito privado […]”. Suas receitas são constituídas por doações de pessoa física ou jurídica, dízimos regulares dos fiéis, aplicações financeiras;

Fundações: o objetivo dessa entidade visa o desenvolvimento da sociedade como um todo, conforme art. 1° da lei 8.958 de 1994 que diz “[…] fundações instituídas com a finalidade de apoiar projetos de ensino, pesquisa, extensão, desenvolvimento institucional, científico e tecnológico e estímulo à inovação, inclusive na gestão administrativa e financeira necessária à execução desses projetos”. Suas receitas provêm principalmente de investimentos de fundos federais;

Sindicatos: essa entidade tem como objetivo representar os interesses da profissão e individuais dos associados, segundo diz art. 3° do decreto-lei n° 1.402 de 1939. Suas receitas provêm de contribuições sindicais, contribuições assistenciais, contribuições confederativas e assemelhadas conforme art. 8° da Constituição Federal e art. 513 da CLT (consolidação das Leis Trabalahistas).

3.4 Tipos de receitas do Terceiro setor

Existem formas para o Terceiro Setor gerar receitas para suas operações, todas elas devem constar no estatuto social da organização bem como estar em conformidade com a atividade fim a ser exercida. Essas fontes provêm de doações, subvenções e contribuições, como citadas brevemente acima, porém também se destacam as celebrações de contratos, termos e condições de parceria.

Os recursos são oriundos da própria atividade, além de doações, subvenções e financiamentos, públicos ou privados, sendo a aplicação de tais valores integralmente destinados à manutenção do objetivo a qual foi instituída, de acordo com o estatuto. O superávit ao final de cada exercício não deve ser distribuído aos associados/membros, mas, sim, reinvestido nas suas atividades-fim, no país (MONSER, 2018, p. 12).

São receitas a serem obtidas pelas entidades: doações, subvenções e contribuições para fundos de suas atividades. A doação nos termos do artigo 1.165 do Código Civil Brasileiro. (2002 apud Machado 2011, p. 84) é “o contrato pelo qual uma pessoa cede livremente seus bens, bens ou benefícios a outra pessoa a quem recebe um benefício”. Nesse caso, aplica-se ao contrato a lei-lei, e quando a lei é elaborada, essa formulação não é necessária, podendo ser implícita. Segundo os autores citados nesse parágrafo, muitos sujeitos sobrevivem apenas de doações de pessoas físicas e/ou ou corporações.

Considera-se contribuição o valor remetido pelo empregado para a construção ou manutenção do imóvel. Neste caso, não é contabilizado como resultado. Só são consideradas receitas as contribuições de terceiros para o financiamento das atividades essenciais definidas no Regulamento.

Assubvençõessão fundos recebidos através de acordos de subvenção para financiar atividades. Machado (2011, p. 85) define contrato como “um contrato de prestação de serviço ou outra forma de contrato celebrado entre duas entidades públicas ou entre uma entidade pública e uma entidade privada”.

De acordo com o Conselho Federal de Contabilidade (2008), dentre as diversas formas de utilização dos recursos por entidades de importância social, destacam-se a assinatura de contratos, convênios e termos de parceria, sendo um recurso que requer tratamento especial por exigir controle. para eles, é necessária uma contabilidade que permita a segregação por projeto, onde a individualização permita maior controle e desenvolvimento de prestação de contas com maior transparência e segurança.

Os recursos adquiridos (Quadro 1) por meio de convênios não são considerados receitas, pois nunca perdem a natureza de recursos públicos, de modo que os recursos remanescentes devem ser devolvidos (CONSELHO FEDERAL DE CONTABILIDADE, 2008).

Quadro 1 – Tipos de receitas

Subvenções Governamentais Subvenções do governo federal Subvenções do governo estadual Subvenções do governo municipal Doações Governamentais Doações do governo federal Doações do governo estadual Doações do governo municipal Contribuições Governamentais Contribuições do governo federal Contribuições do governo estadual Contribuições do governo municipal Doações não Governamentais Doações de pessoas jurídicas Doações de pessoas físicas Doações do exterior Venda de bens não integrantes do Imobilizado Vendas de produtos

Fonte: Adaptado de CFC (2008)

Outras formas de arrecadar fundos são receitas de fundos e serviços que costumeiramente contribuem para levantar o caixa da entidade. No (Quadro 2) observa-se outras fontes de geração de receitas.

Quadro 2 – Outras fontes de receita (continua)

Entidades Religiosas dízimos; doações de pessoas físicas e jurídicas vendas de artigos religiosos; Condomínios mensalidade dos moradores; taxas de melhoria; vendas de artigos religiosos;

Quadro 3 – Outras fontes de receita (conclusão)

Partidos políticos mensalidade dos moradores; taxas de melhoria; juros e multas sobre mensalidade. Fundações investimentos federais; doações; aplicações financeiras; Sindicatos contribuições sindicais; contribuições federativas; doações de PF e PJ.

Fonte: Adaptado de CFC (2008).

Importante salientar que as receitas advindas de doações e subvenções devem ser registradas em conta específica, ou seja, nas contas de receitas sendo que todas registradas na mesma conta de patrimônio social da instituição, é o que diz a NBC T 10.19.2.3 (R2), CFC, (2017).

A nomenclatura vai sofrer pequenas alterações em relação ao setor privado, a resolução é bem clara e diz:

Os registros contábeis devem denotar as contas de receitas e despesas, superavitárias ou deficitárias, separadamente, quando identificáveis por tipo de atividade, tais como educação, saúde, assistência social, técnico-científica e outras, bem como comercial, industrial ou prestação de serviços. (CFC, 2017).

3.5 Normas Contábeis e Tributárias

As normas contábeis para o Terceiro Setor são um conjunto de regras e procedimentos técnicos específicos que orientam a elaboração das demonstrações contábeis das entidades sem fins lucrativos, tais como ONGs, associações e fundações. Essas normas são definidas por órgãos regulamentadores, como o Conselho Federal de Contabilidade (CFC), a Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI) e a Associação Brasileira de Organizações Não Governamentais (ABONG).

As normas tem como objetivo garantir a transparência e a confiabilidade das informações financeiras apresentadas pelas entidades sem fins lucrativos, com a finalidade de obter recursos financeiros de fontes externas, como doações, patrocínios e convênios governamentais. Além disso, as normas contábeis permitem uma avaliação adequada da situação patrimonial e financeira da entidade, monitorando seu desempenho e garantindo a efetividade de sua atuação.

Nesse entendimento, as normas definem quem são as empresas de filantropia e como serão enquadradas. A entidade sem finalidade de lucros pode exercer atividades, tais como as de assistência social, saúde, educação, técnico-científica, esportiva, religiosa, política, cultural, beneficente, social e outras, administrando pessoas, coisas, fatos e interesses coexistentes, e coordenados em torno de um patrimônio com finalidade comum ou comunitária. (ITG 2002 R1).

Outra aplicação de norma contábil é a que defina aplicação de como serão as demonstrações e balanço patrimonial de uma entidade, de acordo como com o complemento da NBCT.

Aplicam-se à entidade sem finalidade de lucros os Princípios de Contabilidade e esta Interpretação. Aplica-se também a NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas ou as normas completas (IFRS completas) naqueles aspectos não abordados por esta Interpretação. Entre as principais normas contábeis para o Terceiro Setor, podemos destacar a ITG 2002 (R1) – ENTIDADE SEM FINALIDADE DE LUCROS, que estabelece as regras para a contabilidade das entidades sem fins lucrativos.

Normas contábeis são os processos contábeis e tributários que se aplicam a uma empresa e são exigidos por lei. Seu objetivo é manter a organização financeira e contábil da empresa atualizada com as fiscalizações da Receita Federal e demais autoridades fiscais. Dessa forma, inconsistências com o número de empresas cujos cheques não foram atualizados no tempo podem ser identificadas e corrigidas.

O objetivo da demonstração da origem e aplicação dos recursos é mostrar a evolução do capital de giro líquido da entidade do Terceiro Setor Esta demonstração pode ajudar os gerentes a gerenciar o capital de giro e vincular os recursos captados aos seus respectivos usos. (SLOMSKI e REZENDE, 2012)

O atendimento às normas contábeis visa acima de tudo garantir e dar legitimidade ao que se apresenta nas demonstrações, é fundamental ter as demonstrações de forma bem estruturada como pede a NBCT, que por sua vez segue o atendimento às normas internacionais

Entre os anos de 2007 e 2009 a contabilidade passou por uma adequação para atender as normas internacionais. Esta normatização causou algumas mudanças e atualizações nas demonstrações contábeis. Uma dela trouxe destaque para a contabilidade do Terceiro Setor nas Normas Brasileiras de Contabilidade, as NBC T 3, que trata dos Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis. “Esta norma deve ser adotada na elaboração das demonstrações contábeis previstas e atendendo as exigências da legislação societária”.

4. ASPECTOS CONTÁBEIS

As entidades de Terceiro Setor, bem como as demais organizações dos demais setores, também deve seguir padrões contábeis específicos que permitam o registro, controle e demonstração das informações financeiras e contábeis, a fim de assegurar a transparência e a prestação de contas dos recursos recebidos e utilizados que serão contabilizados corretamente.

Além das demonstrações contábeis e suas respectivas obrigações acessórias, as entidades de terceiro setor igualmente deve conter os seguintes aspectos contábeis, como determina a LeI 6.404/76

a) plano de contas: a Instituição deve possuir um plano de contas que atenda às normas contábeis previstas na Lei das Sociedades Anônimas realizando breves ajustes de nomeclatura que sejam compatíveis com as suas atividades e tipo de financiamento;

b) registro dos recursos: é importante que haja um registro adequado dos recursos financeiros recebidos e utilizados pela entidade, bem como um controle de estoque e ativos fixos;

d) demonstração contábil: a entidade deve elaborar demonstrações contábeis, como Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Origens e Aplicações de Recursos, que foi substituída pela DFC (demonstração de fluxo de caixa), para evidenciar a situação financeira e patrimonial da organização, dentre outras;

e) prestação de contas: as entidades de terceiro setor devem estar preparadas para prestar contas das suas atividades e recursos recebidos às entidades financiadoras, órgãos governamentais e à sociedade, conforme afirma Lei 13.019/14, Art. 63 “a prestação de contas deverá ser feita observando-se as regras previstas nesta Lei, além de prazos e normas de elaboração constantes do instrumento de parceria e do plano de trabalho” (BRASIL, 2014).

A entidade deve ter ainda um profissional ou equipe capacitada em contabilidade e financeiro para a correta aplicação dos princípios contábeis e para promover a transparência e a ética na gestão dos recursos. Além disso, é de responsabilidade do profissional contabilista responder pelas informações e atos de seus clientes, conforme consta no Art. 1.177 do Código Civil que diz “ Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele”.

Dentre as principais demonstrações que devem ser entregues por tais entidades estão o balanço patrimonial, demonstração do resultado do exercício (DRE), dentre outros conforme NBC TG 26. Além das mencionadas anteriormente, temos a escrita contábil (SPED), declaração de débitos e créditos tributários federais ou DCTF, que são igualmente importantes para manter a entidade regular com os orgãos fiscalizadores.

4.1 Demonstrações Contábeis

As demonstrações contábeis são elaboradas conforme a junção das seguintes leis, decreto e normas: Lei nº 4.320/1964, do Decreto-Lei nº 200/1967, do Decreto nº 93.872/1986, da Lei nº 10.180/2001 e da Lei Complementar nº 101/2000. Ainda são compostas por normas da NBC T SP homologadas pelo CFC.

É composta por um grupo de demonstrações obrigatórias, que devem ser apresentadas conforme as leis e normas acima citadas. As demonstrações aplicadas ao terceiro são: Balanço Patrimonial, DRE (Demonstração do Resultado do Exercício), DMPL (Demonstração das Mutações do Patrimônio Líquido), DFC (Demonstração de Fluxo de Caixa) e as Notas Explicativas, conforme previsto na NBC TG 26.

4.1.1 Balanço patrimonial

É a maior e talvez mais importante das demonstrações contábeis, compilando todas as informações que são obtidas nas demais demonstrações, o balanço patrimonial deve ser entregue anualmente e é obrigado pela Lei 6.404/76, Art 176 que diz “Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I – balanço patrimonial;”

Aqui as informações contidas não serão muito diferentes do balanço patrimonial das entidades de primeiro e segundo setor, mudando algumas contas que forem apresentadas. Além disso, o objetivo de seu patrimônio pode mudar, uma vez que não visam lucros, mas ainda assim existirá e constará no balanço patrimonial. Essas mudanças são citadas na NBC T 10.19 que diz “27. No Balanço Patrimonial, a denominação da conta Capital deve ser substituída por Patrimônio Social, integrante do grupo Patrimônio Líquido; e a conta Lucros ou Prejuízos Acumulados por Superávit ou Déficit do Exercício”.

4.1.2 Demonstração do Resultado do Exercício (DRE)

Nessa demonstração são apuradas as contas de resultado que são contas de receitas e despesas que a entidade obteve no exercício anterior, conforme consta no Art. 187 da Lei 6.404/76 que determina o que deve constar na DRE. Para o Terceiro Setor a NBC T 10.19 aponta algumas mudanças de nomenclatura que devem ocorrer na elaboração dessa demonstração, a Legislação define na Demonstração do Resultado, as palavras lucro ou prejuízo devem ser substituídas por superávit ou déficit”.

Além disso, ela ainda afirma que as contas devem ser organizadas de forma que sigam o tipo de atividade, aplicando- se tanto a receitas quanto as despesas que a entidade teve naquele exercício. Essas informações constam no item 29 da NBC T 10.19 que diz “a demonstração do resultado deve evidenciar, de forma segregada, as contas de receitas e despesas identificáveis, por tipo de atividade”.

4.1.3 Demonstração do Fluxo de Caixa (DFC)

Dentro dessa demonstração constam os saldos de caixa e seus equivalentes que ocorreram no exercício vigente, obedecendo as exigências da Lei 6.404/76 que diz que devem ser separadas em 3 fluxos distintos, conforme afirma no Art. 188.

As demonstrações referidas nos incisos IV e V do caput do art. 176 desta Lei indicarão, no mínimo:

I – Demonstração do fluxo de caixa: as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos:

c) dos investimentos. (BRASIL, 1976).

Além disso, temos as alterações de nomenclatura já citadas acima que dizem respeito as palavras lucros e prejuízos que são alteradas para superávit e déficit, respectivamente. O fluxo de caixa era conhecido como DOAR ou demonstração de origens e aplicações de recursos, no entanto com a normalização da contabilidade às normas internacionais, a DOAR migrou para a DFC (DEMONSTRAÇÃO DE FLUXO DE CAIXA), fazendo assim com que essa demonstração seja importante. (CFC, NBC T 3, 2023).

4.1.4 Demonstração das Mutações do Patrimônio Líquido Social (DMPLS)

Essa demonstração não é obrigada por lei, porém é importante para o terceiro setor, uma vez que nela constam informações de superávit ou déficit da entidade, que como informado anteriormente, compõe o Patrimônio Líquido. É dito no art 186, § 2 da Lei 6.404/76 o seguinte “A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia”.

É nela que vai determinar como está sendo direcionados os recursos obtidos pela entidade por meio de doações e outras fontes de receita, seu resultado colocando em evidências as despesas e avaliando se foi superávit ou déficit.

4.1.5 Notas Explicativas

A respeito dessa demonstração, sua função é complementar e conter informações mais detalhadas daquelas contas apresentadas nas demonstrações anteriores. A NBCT 10.19 lista uma série dessas informações que devem compor as notas explicativas no terceiro setor, como por exemplo no item a) “as principais atividades desenvolvidas pela entidade”.

A licitude das informações das contas é através das notas explicativas, que aumentam o poder de confiança da prestação das informações. Nesse contexto Basioli (2022) afirma que Referida norma é especialmente aplicada a entidades sem fins lucrativos que sejam imunizadas, isentadas dos impostos e contribuições para a seguridade social, assistência social e beneficentes de atendimento aos Ministérios.

As notas tem o poder de informar com mais riqueza de detalhes o que não se pode informar no Balanço Patrimonial, ela também pode entrar para auxiliar na construção de outras demonstrações, como: DFC ou DVA.

5. ASPECTOS TRIBUTÁRIOS

Por lei, as entidades de terceiro setor estão igualmente obrigadas a apresentar os documentos acessórios que comprovem e constem informações relacionadas à operações realizadas no período, como impostos, tributos, encargos e contribuições, conforme afirma no art. 113, § 2 da Lei 5.172/66 (CTN) que diz “a obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.”

No entanto, ter obrigação do tributo não significa necessariamente que se tem uma obrigação pecuniária. Há que se considerar as benesses tributárias, como as imunidades e isenções tributárias no âmbito de entidades do Terceiro Setor. O terceiro setor também está sujeito ao pagamento de imposto como o PIS sobre a folha, COFINS sobre receitas não operacionais, CSSL e imposto de renda, preliminarmente na lei há imunidade tributária.

5.1 Imunidade

A imunidade é uma limitação que é constitucional de tributar, ou seja, há setores da economia que são beneficiados com a imunidade por conta da sua atividade. O amparo legal está contido na Constituição Federal de 1988 no Art. 150, onde se normatiza que o Estado não pode tributar o patrimônio, renda sobre entidades do terceiro setor, como templos, associações, partidos políticos, fundações, entidades sindicais, instituições de educação e de assistência social, sem fins lucrativos. (BRASIL, 1988).

Tal benesse tributária refere-se à atividade fim da instituição, sem fins lucrativos. Para ser considerada atividade fim toma-se como base o estatuto da organização, onde conta as atividades nas quais a entidade vai exercer e essas devem ter seus rendimentos direcionados exclusivamente à manutenção da mesma.

O Código Tributário Nacional, na lei nº 5.172/66, em seu artigo 14°, dispõe sobre o direito ao gozo da imunidade tributária:

Art.14 – O disposto na alínea C do inciso IV do art. 9 é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I – Não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II – Aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III – manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar a sua exatidão.

A alínea C do inciso IV do art. 9°, da Lei nº 5.172/66, a que se refere o art. 14° citado anteriormente, descreve: “o patrimônio, a renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos […]”.

Sobre a impossibilidade de uma instituição sem fins lucrativos distribuir seu superávit, ele também salienta a necessidade de todo o recurso da instituição ser aplicado no país, pois seria incoerente o Estado deixar de arrecadar recursos para esses serem usados em outras nações. O legislador aqui só vem ressaltar que o tributo não arrecadado é de direito da sociedade brasileira e, portanto deve ser destinado à mesma.

De acordo com a Lei nº 9.532/97, em seu artigo 12°, vale destacar a necessidade de a organização manter suas escriturações de receita e despesa em livros revestidos de formalidades e capazes de promover exatidão e clareza de suas ações. É com o auxílio desses documentos que tanto o poder público como a iniciativa privada conseguem mais informações para se assegurarem da idoneidade da instituição e lhe concedem, se for de interesse mútuo, doações, parcerias ou outro tipo de investimento que se fizer necessário.

5.2 Isenção

Da mesma forma que a imunidade é concedida com a intenção de auxiliar as entidades, dado o fato de o legislador entender que o papel das entidades do Terceiro Setor são parcerias com a administração pública, com a intenção de suprir as necessidades não atendidas pela mesma, achou-se por bem conceder a determinadas entidades a exclusão de alguns créditos tributários.

No âmbito federal, a isenção está disciplinada na Lei nº 9.532/97, no artigo 15,

Através do qual o presidente faz saber que toda organização filantrópica e associação que preste serviços à comunidade e se coloque à disposição do grupo de pessoas a que se dedique e que não apresente fins econômicos é isenta do Imposto de Renda Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL).

Cada ente tributante pode instituir leis que isentam a organização nos tributos que lhe são de competência, portanto uma instituição pode solicitar a isenção em todas as esferas públicas – União, Estados e Municípios, já que a cada um deles compete determinado tributo.

5.3 Programa de Integração Social – PIS

No ano de 2002, o programa foi revisado e foi expedido um Decreto com novos parâmetros referentes ao PIS. A partir do Decreto nº 4.524/02, no seu artigo nono, as entidades sociais, filantrópicas, fundações e outras ficam obrigadas a recolher o PIS de seus funcionários, mas apenas a parcela que diz respeito à folha de salários. A outra parcela, referente ao faturamento, fica isenta, conforme artigo 46 do mesmo decreto.

Para a parcela do PIS referente à folha de salário, a alíquota a ser cobrada é de 1% sobre a folha salarial, sendo excluídos os valores referentes a salário família, aviso prévio indenizado, fundo de garantia por tempo de serviço (FGTS) pago direto ao empregado na rescisão contratual e indenização por dispensa (art.46 e art.50 DECRETO LEI 4.524/02).

5.4 Contribuição para o Financiamento da Seguridade Social – COFINS

As entidades sem fins lucrativos ganham isenção da referida contribuição das receitas que derivam de sua atividade própria. Entende-se por atividade própria aquela referente aos objetivos sociais da entidade. São normalmente doações, anuidades, mensalidades, dízimos (igrejas), ofertas, ou qualquer outra receita proveniente de associados, colaboradores ou mantenedores, desde que não apresentem como contrapartida nenhuma prestação de serviço e sejam exclusivamente para manutenção da instituição (AZEVEDO e SENNE, 2007).

Conforme solução de Consulta 17/05 – SRRF/4ºRF:

As receitas financeiras auferidas por associações civis sem fins lucrativos que prestem os serviços para os quais houverem sido instituídas e os coloquem à disposição do grupo de pessoas a que se destinam, a que se refere o art.15 da Lei 9.532/97, visto não serem relativas às suas atividades próprias, são tributadas pela COFINS.

5.5 Contribuição Sobre o Lucro Líquido – CSLL e Imposto de Renda Pessoa Jurídica – IRPJ

Com a finalidade de financiar a seguridade social, em 1988 se instituiu a Contribuição Sobre o Lucro Líquido, através da Lei nº 7.689. Como o nome já sugere, a CSLL é uma contribuição federal através da qual a pessoa jurídica será tributada a partir de seu lucro líquido. Tomando para isso, como base de cálculo, o Lucro Líquido antes da provisão do Imposto de Renda.

Ao contemplar as isenções das entidades sem fins lucrativos, a Lei nº 9.532 de dezembro de 1997 diz, em seu artigo 15, que as entidades sem fins lucrativos de caráter filantrópico, recreativo, cultural e científico e as associações civis que prestem seus serviços ao grupo de pessoas a que se destinam ficam isentas ao imposto de renda pessoa jurídica e à contribuição social sobre o lucro líquido. O referido artigo, em seu parágrafo segundo, deixa claro também que qualquer rendimento auferido de aplicação financeira não será contemplado com o beneficio da isenção.

5.6 Obrigações Fiscais

As organizações sem fins lucrativos têm obrigações fiscais específicas que devem ser cumpridas para manter sua situação legal e financeira em ordem. Segundo Salomon (2016), essas obrigações podem ser divididas em duas categorias: aquelas relacionadas à obtenção e manutenção do status de isenção de impostos e aquelas relacionadas ao pagamento de impostos sobre atividades comerciais e rendimentos.

A primeira obrigação fiscal no terceiro setor é a solicitação de isenção de impostos. Segundo Meirelles (2015), a lei 9.532/1997 estabelece as condições necessárias para que possam obter a isenção de imposto de renda sobre seus rendimentos. Para se qualificar, uma organização deve estar legalmente constituída e operar sem fins lucrativos, não distribuindo dividendos ou lucros para seus membros ou diretores.

Além disso, a organização deve ter um propósito exclusivamente beneficente ou de interesse público, como estabelecido pelo artigo 150, parágrafo 4º, da Constituição Federal. Segundo Hossne (2016), isso significa que a organização deve buscar o bem comum e não beneficiar apenas um grupo ou indivíduo em particular.

A segunda obrigação fiscal no terceiro setor está relacionada à realização de atividades comerciais e à obtenção de rendimentos tributáveis. Nesse caso, as organizações sem fins lucrativos devem pagar impostos sobre seus lucros, conforme estabelecido pela lei 9.249/1995. Segundo Lemos (2016), essa lei estabelece que as organizações sem fins lucrativos que obtêm rendimentos tributáveis devem pagar o imposto de renda devido sobre esses rendimentos.

Além disso, as organizações que realizam atividades comerciais estão sujeitas ao pagamento de outros impostos, como o ICMS e o ISS. Segundo Zuliani (2016), esses impostos são devidos sobre as receitas geradas pelas atividades comerciais realizadas pela organização.

Possui também particularidade como por exemplo rendimentos e ganhos de capital sobre aplicações, situações essas que a imunidade não abrange, conforme diz lei 9.352/97 “Art. 12°, § 1º A imunidade não cobre rendimentos ou ganhos de capital de investimentos com juros ou renda variável. Esses benefícios fazem com que as demonstrações sofram algumas modificações, mas ainda mantendo a obrigação de apresentar ao fisco todas as movimentações que ocorreram no período em que a entidade se encaixar, seja mensal, trimestral, bem como as anuais. (BRASIL, 1997).

Caso a entidade não cumpra com quesitos previstos em lei, pode vir a sofrer penalidades dentre elas, está a suspensão da imunidade, conforme consta na lei 9.430/96, Art. 32 que diz a suspensão da imunidade tributária, em virtude de falta de observância o cumprimento dos requisitos obrigatórios é feito de acordo com o disposto neste artigo. (BRASIL, 1996).

Em resumo, sempre terão obrigações fiscais e trabalhistas com as quais se preocupar – São as chamadas obrigações acessórias, não pagamento das guias e a entrega dessas obrigações (Erro: Origem da referência não encontrada). A tabela abaixo demonstra essas obrigações.

Quadro 3 – Obrigações acessórias

Obrigação Descrição Prazo Observação e Social Sistema de escrituração digital das obrigações Fiscais, Previdenciárias e Tributárias. Mensal Até o 15° dia de cada mês. EFD-Reinf Escrituração Fiscal de Retenções e outras informaçãoes Fiscais

MensalAté o 15° dia de cada mês, quando houver retenção de INSS. DCTF Web Declaração de Débitos e Créditos Tributáros Federais Previdenciários e de outras entidades de fundos Mensal Até o 15° dia de cada mês. DCTF Declaração de Débitos e Créditos Tributáros Federais Mensal Até o 15° dia do mês seguinte, sem débitos, com débitos a obrigação é somente em janeiro. SPED Contribuiçãoes Sistema Público de Escrituração Digital Mensal Até o 10° dia útil do mês seguinte, sendo dispensada quando for isenta de Imposto de Renda. SPED Contábil – ECD Escrituração Contábil Digital Anual Entrega em Maio SPED Contábil – ECF Escrituração Contábil Fiscal Anual Entrega em julho. DIRPF Declaração de Imposto de Renda Retido na Fonte Anual Último dia útil de fevereiro. SPED – Fiscal Sistema Público de Escrituração Digital Mensal O prazo varia conforme o cronograma de cada estado. GIA Guia de Informação e Apuração do ICMS Mensal O prazo varia conforme a regulamentação de cada estado. Balanço Patrimonial Demonstração Financeira que contém o ativo, o passivo e o patrimônio social organização Mensal, Trimestral ou Anual Requer aprovação em assembleia, seguindo prazo determinado no Estatuto da Instituição.

Fonte: Adaptado de Castellar (2022)

As informações prestadas ao fisco, devem ser feitas por um profissonal contábil devidamente instruído, ciente da importância da sua atividade para com aquela empresa. Fica esclarecido a importância da contabilidade tributária em atuação no apoio às organizações de Terceiro Setor, fazendo um uso de técnicas especificas para um bom gerenciamento de recursos e legislação que atendam as demandas no que diz respeito às obrigações e benefícios de que a mesma legislação dispõe, sendo de fundamental importância para cada segmento econômico, seja no primeiro, segundo ou Terceiro Setor.

6. Estudos correlatos sobre a importãncia da contabilidade para o TERCEIRO setor

No que diz respeito aos estudos feitos por autores anteriores relacionados à importância da contabilidade do terceiro setor, foram selecionados 3 artigos, para parametrizar com o estudo mais recente. As pesquisas citadas estão listadas no (Quadro 4).

Quadro 4 – Estudos correlatos sobre a importância da Contabilidade para o Terceiro Setor.

Ano Autores Objetivos Título 2012 FERNANDES Analisar os aspectos contábeis e tributários aplicados ao Terceiro Setor Terceiro Setor: Aspectos Contábeis e Tributários 2013 DIAS; PUGUES Identificar o papel da contabilidade em uma Associação e em uma Organização da Sociedade Civil de Interesse Público, consideradas entidades do Terceiro Setor O Papel Da Contabilidade Para Organizações Do Terceiro Setor 2022 OLIVEIRA Demonstrar a importância da contabilidade tributária para as organizações de Terceiro Setor Um estudo acerca das entidades sem fins lucrativos situadas em Ituiutaba – MG

Fonte: Elaborado pelos autores.

O estudo de Fernandes (2012), teve foco na análise dos aspectos contábeis e tribuários e apontou a criticidade e cuidado na condução das informações, sendo de lançamento ou envio de qulquer obrigação acessória, se faz presente a figura de um profissional de contabilidade qualificado dentro de cada instituição de Terceiro Setor.

Dias e Pugues (2013), abordaram sob a ótica de uma associação e uma organização social civil, sendo ambas sem fins lucrativos. Neste contexto, evidenciou-se a importância da Contabilidade no atendimento à legislação bem como a prática na elaboração de documentos e relatórios.

O estudo de Oliveira (2022), teve como objetivo a importância das características aplicáveis às entidades do terceiro setor, apresentando elementos conceituais e legais necessários ao funcionamento dessas entidades, através de leis, decretos e normas contábeis aplicáveis. Resultando uma ferramenta essencial no aspecto da responsabilidade social, sendo a primeira ferramenta, o fato da entidade sem finalidade de lucro depender restritivamente de recursos de terceiros e ou doações, e a segunda, a responsabilidade social, missão, parceiros e público que atende.

7. CONSIDERAÇÕES FINAIS

O objetivo geral desse estudo foi demonstrar a finalidade da contabilidade e seus aspectos sendo aplicados no Terceiro setor, com base em pesquisas publicadas em períodos anteriores.

A escolha do tema se deve ao fato do interesse pelo mesmo, uma vez que é perceptível o crescimento desse segmento e em contrapartida existe uma demanda de profissionais contábeis para atender a essa classe.

Como resultados, apurou-se que a priori existe uma gama de entidades do terceiro setor, em diversos segmentos como partidos políticos, associações de classe, entidades religiosas, condomínios, fundações, entre outras. Estas entidades para se manter, arrecadam recursos através de doações, subvenções governamentais, fundo partidários, mensalidades.

Outro aspecto a ser salientado é que, embora estas entidades não busquem o lucro, e tem benefícios tributários assegurados na Constituição Federal, precisam obedecer aos rigores de constituição no Código Civil. Além disso, as normas contábeis orientam a geração de demonstrativos contábeis, como balanço, fluxo de caixa, entre outros. Deve respeitar os prazos e rigores quanto às obrigações acessórias, visto que incorrerão em multas e juros caso não cumpram tais obrigações.

Conclui-se que o tema é extremamente relevante para a comunidade contábil, e que há necessidade de profissionais qualificados para atuação neste setor. Além do aspecto social, a inserção da contabilidade trará mais agilidade, mais eficácia, e melhoria na gestão.

8. REFERÊNCIAS

AMADO, J. A formação em investigação Qualitativa: notas para a Construção de um programa.Ludomedia.Coimbra: 2014. Disponível em: < https://ludomedia.org/a-formacao-em-investigacao-qualitativa-notas-para-aconstrucao-de-um-programa/>. Acessado em: 30.mar.2023.

BRASIL. Código Civil (Lei nº 13.019/2014). Diário Oficial da União: seção 1, Brasília. Disponível em http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2014/Lei/L13019.htm. Acesso em 25 de maio de 2023.

BRASIL. Código Tributário Nacional (Lei nº 5.172/66 e suas alterações). Disponível em: http://www.planalto.gov.br/ccivil_03/LEIS/L5172.htm. Acesso em: 03 de abr. 2023.

BRASIL. Constituição da República Federativa do Brasil de 1988. Brasília, DF:

Castellar (2022)Revista Gestão Empresarial ll (2010). Disponível em https://www.portaldoimpacto.com. Acesso em: 09 mai.de 2023

CONSELHO FEDERAL DE CONTABILIDADE. NBC T 10 aprovada pela Resolução CFC nº. 877/00. Disponível em: http://www.portaldecontabilidade.com.br/nbc/t1019.htm. Acesso em: 28 de mar 2023.

Contábeis para Fundações e Entidades de Interesse Social. Ed. 2. Brasília: 2008.

DAL VESCO, Fundamentos do Terceiro setor (Entidades sem Fins Lucrativos). Contestado: Unc, 2020.

DIAS, M; PUGUES, L. O PAPEL DA CONTABILIDADE PARA ORGANIZAÇÕES DO TERCEIRO SETOR.Santa Cruz do Sul: v. 1, n.3, jun. 2013

FONTES, F.; Dias, M. Contabilidade no Terceiro Setor: Uma análise da Carga Tributária no Brasil. 2021. 49 f. Trabalho de conclusão de Conclusão de Curso (Graduação em Ciências Contábeis) Faculdade Metropolitana de Anápolis, Anápolis, Goiás, 2021

LAKATOS, E.; MARCONI, M. Fundamentos de Metodologia da Pesquisa Científica. 8. Ed. São Paulo: Atlas. 2017.

OLIVEIRA, C. Et al.Um estudo acerca das entidades sem fins lucrativos situadas em Ituiutaba – MG. Revista Mineira de Contabilidade, v. 2, n. 46, p. 6-14, 2012.Disponível em <http://www.spell.org.br/documentos/ver/46225/um-estudo-acerca-das-entidades-sem-fins-lucrativos-situadas-em-ituiutaba—–mg> Acesso em: 22 de abr. de 2023.

PIMENTEL, S. Créditos Tributários E. Grupos Econômicos De Fato. 2020 Capa comum 55 ed sp: Lumen Juris 2020 1. p. A imunidade tributária das entidades do terceiro setor. Jus.com.br, v. 1, n. 11, 2017. Acesso em: 03 de abr. de 2023

SABBAG, E. Manual de Direito Tributário. 13ª Edição Imprensa: Rio de Janeiro: Método, 2021. Descrição Física: XXIV, 351 p. ISBN: 9786559640294 Ref.: 2021.Disponibilidade: Rede Virtual de Bibliotecas; Localização: TJD. Acesso em 04 de abr. de 2023.

SANTANA, O. O trabalho científico na metodologia científica. 21. ed. Brasília: Florestal, 2013.

SILVA, T. Créditos Tributários E Grupos Econômicos De Fato – 2020 Capa comum. 55. ed. São Paulo: Lúmen Juris, 2020.

SLOMSKI, V. Contabilidade do terceiro setor: uma abordagem operacional: aplicável às associações, fundações, partidos políticos e organizações religiosas. São Paulo: Atlas, 2012.

SOARES, A. O TERCEIRO SETOR – AS IMUNIDADES TRIBUTÁRIAS DAS INSTITUIÇÕES FILANTRÓPICAS. Repositório Institucional. Uni Evangélica-GO, 2017. Disponível em: http://repositorio.aee.edu.br/bitstream/aee/4931/1/Andr%C3%A9. Acesso em: 18 de mar de 2023