REGISTRO DOI: 10.5281/zenodo.7862760

Ana Paula Oppenheimer Coutinho¹

Natalya Da Silva Teixeira¹

Prof. Douglas Rodrigues²

RESUMO

Alguns conceitos e ideias do mundo corporativo se traduzem muito bem no ambiente das pequenas empresas, outros nem tanto. Uma das estruturas que se aplica muito bem com alguns ajustes, e que as pequenas empresas podem se beneficiar definitivamente da aplicação, diz respeito aos “controles internos”. Nesses termos, a presente pesquisa tem como objetivo geral, tratar da controladoria aplicada nas micro e pequenas empresas como ferramenta de gestão. Como objetivos específicos destacamos: discorrer sobre as classificações das empresas no Brasil; detalhar conceitos importantes de governança corporativa, expor alguns dos itens mais importantes da controladoria e, por fim, tratar de controladoria e sua importância nas micro e pequenas empresas. A metodologia aplicada está ancorada na pesquisa bibliográfica do tipo exploratória, estabelecendo uma análise qualitativa embasada em estudos que tratam de competências societárias relacionadas com a sustentabilidade. Constatou-se que, como o objetivo fundamental de um sistema de controle interno é ajudar a organização a atingir seus objetivos e evitar (ou reduzir o impacto de) problemas, segue-se que os objetivos da organização, suas atividades e os riscos associados devem ser identificados e avaliados em uma base contínua; os controles internos não podem ser projetados isoladamente. Com relação a micro e pequenas empresas, é especialmente necessário, dado que, devido ao seu tamanho, problemas relacionados a controladoria falha prejudicam muito mais, proporcionalmente falando, se comparado com empresas maiores, podendo levar ao colapso capaz de “fechar as portas”.

PALAVRAS-CHAVE: Controladoria. Micro e pequenas empresa. Importância. Gestão.

ABSTRACT

Some concepts and ideas from the corporate world translate very well into the small business environment, others not so much. One of the structures that applies very well with some adjustments, and that small companies can definitely benefit from the application, concerns “internal controls”. In these terms, the present research has as general objective, to deal with the controllership applied in micro and small companies as a management tool. As specific objectives, we have: to discuss the classifications of companies in Brazil; detail important concepts of corporate governance, expose some of the most important items of controllership and, finally, deal with controllership and its importance in micro and small companies. The methodology used can be considered exploratory bibliographic research, establishing a qualitative analysis based on studies that deal with corporate competences related to sustainability. It was found that since the fundamental objective of an internal control system is to help the organization achieve its objectives and avoid (or reduce the impact of) problems, it follows that the objectives of the organization, its activities and the associated risks must be identified and evaluated on an ongoing basis; internal controls cannot be designed in isolation. With regard to micro and small companies, it is especially necessary, given that, due to their size, problems related to faulty controllership harm much more, proportionately speaking, compared to larger companies, and can lead to collapse capable of “closing the doors”.

KEYWORDS: controllership. Micro and small companies. Importance. Management.

INTRODUÇÃO

Alguns conceitos e ideias do mundo corporativo se traduzem muito bem no ambiente das pequenas empresas, outros nem tanto.A cultura forte é outra ideia do mundo corporativo que pode ser traduzida para pequenas empresas. Uma cultura forte pode ajudar a definir a identidade da empresa, bem como ajudar a atrair e reter talentos. Por exemplo, uma pequena empresa que valoriza a colaboração e o trabalho em equipe pode incentivar seus funcionários a trabalhar juntos para alcançar objetivos comuns.

A inovação é uma outra ideia do mundo corporativo que pode ser aplicada às pequenas empresas. A inovação pode ajudar a pequena empresa a se diferenciar de seus concorrentes e a criar novas oportunidades de negócios. Por exemplo, uma pequena empresa de tecnologia pode criar um novo produto que atenda às necessidades de um mercado específico, ou uma empresa de alimentos pode criar um novo prato que se torne popular entre os clientes.(DE OLIVEIRA, et al, 2021).

No entanto, nem todas as ideias do mundo corporativo se traduzem bem para pequenas empresas. Por exemplo, algumas práticas de gestão de recursos humanos, como sistemas de avaliação de desempenho e planos de carreira estruturados, podem não ser aplicáveis ou necessários em pequenas empresas com poucos funcionários. É importante que as pequenas empresas identifiquem quais práticas do mundo corporativo são relevantes para seu negócio e adaptem-nas para atender às suas necessidades específicas.(DE OLIVEIRA, et al, 2021).

Uma das estruturas que se aplica muito bem com alguns ajustes, e que as pequenas empresas podem se beneficiar definitivamente da aplicação, diz respeito aos “controles internos”, uma vez que esses são um conjunto de ferramentas e técnicas operadas dentro de um negócio que, aplicadas corretamente, ajudam a alcançar os resultados desejados e evitar problemas, protegendo os ativos da empresa.

Os controles internos, então, são fundamentais para a boa governança corporativa e o gerenciamento de riscos. Os controles internos são sistemas com procedimentos e processos desenhados com a intenção de incluir prevenção e detecção de riscos. Tais ameaças de risco podem ter origem interna ou externa e podem ser intencionais ou não. (DE OLIVEIRA, et al, 2021).

No caso da Controladoria, ela é uma área que pode fazer a diferença para o sucesso das micro e pequenas empresas. A Controladoria é responsável por fornecer informações e indicadores financeiros para a tomada de decisões estratégicas, além de monitorar e controlar as atividades financeiras e contábeis da empresa. (DE OLIVEIRA, et al, 2021).

Para as micro e pequenas empresas, a Controladoria pode ser especialmente útil para garantir que as finanças estejam organizadas e que haja transparência nos processos contábeis. Isso pode ajudar os empreendedores a entender melhor a situação financeira de sua empresa e tomar decisões mais informadas e acertadas. (DE OLIVEIRA, et al, 2021).

Além disso, a Controladoria também pode auxiliar as micro e pequenas empresas na gestão de riscos e na prevenção de fraudes, através da implementação de controles internos adequados e da avaliação periódica dos processos financeiros.

Em resumo, a Controladoria pode trazer muitos benefícios para as micro e pequenas empresas, permitindo uma gestão financeira mais eficiente e estratégica, e contribuindo para a sustentabilidade e crescimento do negócio.

Na contabilidade, mais especificamente, existem controles internos para garantir que os relatórios financeiros gerados sejam precisos, a apropriação indébita de ativos seja detectada antecipadamente, a organização esteja em conformidade com a lei e o acesso a informações confidenciais seja limitado. Em geral, ter controles adequados faz parte de um plano de gerenciamento de riscos de qualidade. (DE OLIVEIRA, et al, 2021).

Nesses termos, a presente pesquisa tem como objetivo geral, tratar da controladoria aplicada nas micro e pequenas empresas como ferramenta de gestão.

Como objetivos específicos, tem-se: discorrer sobre as classificações das empresas no brasil; detalhar conceitos importantes de governança corporativa, expor alguns dos itens mais importantes da controladoria e, por fim, tratar de controladoria e sua importância nas micro e pequenas empresas.

A pesquisa se justifica na importância da controladoria. Ter um sistema de controles internos robusto pode ser caro. As pequenas empresas raramente têm todos os recursos necessários para investir em novas ferramentas e empregar mais pessoas apenas para revisar documentos suficientemente, monitorar atividades, proteger adequadamente os dados etc. Pequenas empresas precisam se contentar com o que têm. Mas a boa notícia é que existem medidas fáceis e de baixo custo que podem ser implementadas para conter as ameaças mais iminentes. (DE OLIVEIRA, et al, 2021).

1. REVISÃO DE LITERATURA

1.1.1 Classificação das empresas no Brasil

A classificação das empresas no Brasil não segue um padrão comum no país, mas alguns critérios são mais utilizados do que outros. Neste artigo, serão apresentadas informações sobre os parâmetros que servem de referência nacional para definir o porte das empresas. Conforme salienta DE OLIVEIRA (2018):

No Brasil, não existe um conceito único para classificar as empresas. As instituições e as administrações municipal, estadual e federal adotam critérios próprios para o enquadramento e classificação das empresas. Os parâmetros variam muito de uma região para outra ou de instituição para instituição. Além disso, não há nenhuma declaração legal federal que classifique as empresas de maneira uniforme em todo o país(DE OLIVEIRA, et al, 2021, p. 5).

No entanto, alguns critérios são mais utilizados que outros e servem de referência para as instituições. São eles: os critérios do BNDES, IBGE e Estatuto da Micro e Pequena Empresa. Os critérios para classificar as empresas de acordo com seu porte são basicamente o número de funcionários e a receita operacional bruta anual.(GUIMARÃES, 2018)

1.1.2 Classificação das empresas por porte

O parâmetro mais importante para definir o tamanho de uma empresa é, obviamente, sua receita bruta anual. Para receita bruta anual deve ser considerado o valor anual faturado pela matriz e suas subsidiárias, se houver. Caso a empresa possua filiais, mesmo que seu faturamento seja inferior ao da matriz, deve-se considerar a receita global, ou seja, a receita da matriz mais a receita das filiais. (DE OLIVEIRA, et al, 2021)

O critério de classificação quanto ao porte visa estimular o crescimento e o fortalecimento das empresas de menor porte. Os benefícios e incentivos previstos na legislação dos governos federal e estadual buscam proteger e estimular o segmento de flutuações de mercado e desvantagens em relação à concorrência com grupos maiores.

De acordo com o BNDES (Banco Nacional de Desenvolvimento Econômico e Social), os valores para a classificação das empresas quanto ao seu porte são os seguintes(DE OLIVEIRA, et al, 2021):

- Microempresa (Microempresa): Menor ou igual a 2,4 milhões

- Empresa de Pequeno Porte (Pequena empresa): Mais de R$ 2,4 milhões e menor ou igual a R$ 16 milhões.

- Empresa de Médio Porte: Mais de R$ 16 milhões e menor ou igual a R$ 90 milhões.

- Média Grande Empresa (Empresa de médio e grande porte): Mais de R$ 90 milhões e menor ou igual a R$ 300 milhões.

- Grande Empresa: mais de R$ 300 milhões.

O critério do BNDES é um dos mais importantes entre outros, pois é considerado quando a empresa se candidata para obter uma linha de crédito junto a uma instituição financeira.

1.1.3Classificação das empresas de acordo com o número de funcionários

Abaixo, confere-se a classificação das empresas do IBGE quanto ao número de funcionários(DE OLIVEIRA, et al, 2021):

- Microempresa: – Na indústria, até 19 funcionários. No comércio e serviços, até 9 funcionários.

- Pequena empresa: – Na indústria e construção, 20 a 99 funcionários. No comércio e serviços, de 10 a 49 funcionários.

- Médias empresas: – Na indústria e construção, de 100 a 499 funcionários. No comércio e serviços, de 50 a 99 colaboradores.

- Grandes empresas: – Na indústria e construção, a partir de 500 funcionários. No comércio e serviços, a partir de 100 colaboradores.

1.1.4Considerações sobre a classificação de pequenas empresas

O critério para classificar o porte de uma empresa é um importante fator de apoio às micro e pequenas empresas, permitindo que estabelecimentos dentro dos limites impostos usufruam dos benefícios e incentivos previstos na legislação.

Atualmente, esses critérios são adotados em diversos programas de crédito do governo federal de apoio às pequenas e médias empresas. No Estatuto da Pequena Empresa de 1999, o critério utilizado para conceituar as pequenas empresas é a receita bruta anual, cujos valores atualmente são os seguintes, conforme decreto nº 5.028, de 31 de março de 2004(GUIMARÃES, 2018.):

- Microempresa: receita bruta anual igual ou inferior a R$ 433.755,14

- empresa de pequeno porte: receita bruta anual superior a R$ 433.755,14 e igual ou inferior a R$ 2.133.222,00

No entanto, quando se trata de classificação para que as empresas usufruam do regime de tributação simplificada (Simples Nacional), adota-se um critério diferente, de acordo com a Receita Federal. Os valores são os seguintes(GUIMARÃES, 2018):

Microempresa: receita bruta anual até R$ 360 mil

Empresa de pequeno porte: de 360 mil reais a 4,8 milhões de reais de faturamento nos últimos 12 meses.

Empreendedor Individual: R$ 81.000

Também é importante considerar que cada estado brasileiro possui uma variedade de critérios para classificar as micro e pequenas empresas, de acordo com sua própria situação fiscal e econômica. No entanto, vários municípios carecem de leis nesse sentido, pouquíssimos deles contemplam o segmento com leis próprias de desenvolvimento.

1.2 Governança Corporativa

Governança corporativa é um sistema que orienta, fiscaliza e incentiva empresas e outras organizações, envolvendo as relações entre sócios, conselhos de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas. (MARTINS; VENTURA JÚNIOR, 2020).

As boas práticas de governança corporativa transformam os princípios básicos em recomendações objetivas, de modo que os benefícios sejam consistentes com a manutenção e otimização do valor econômico de longo prazo da organização, promovendo o acesso da organização aos recursos, promovendo a qualidade da gestão da organização, a longevidade da organização e longo prazo desenvolvimento de prazo comum (SINATORA, 2016, P. 6).

Quanto aos níveis de governança corporativa, existem 5 divisões: Bovespa Mais, Bovespa Mais Nível 2, Nível 1, Nível 2 e Novo Mercado (SINATORA, 2016).

Abaixo tem-se as principais práticas de governança coorporativa que podem ser adotadas por empresas para alcançar o nível mais alto de governança corporativa da BM&FBOVESPA o “Novo Mercado”(MARTINS; VENTURA JÚNIOR, 2020):

Transparência – inclui o desejo de fornecer às partes interessadas as informações de seu interesse, não apenas as informações exigidas por leis ou regulamentos. Não deve se limitar ao desempenho econômico-financeiro, mas deve considerar também outros fatores (inclusive ativos intangíveis) que norteiam as ações de gestão e levam à preservação e otimização do valor organizacional;

Equidade – é caracterizada por todos os parceiros e outras partes relevantes (stakeholders) serem tratados de forma justa e igual após levar em consideração seus direitos, responsabilidades, necessidades, interesses e expectativas;

Prestação de contas – a organização de governança deve relatar seu desempenho de maneira clara, concisa, compreensível e oportuna, arcar com as consequências de suas ações e omissões e ser diligente em seu escopo de responsabilidade;

Responsabilidade Corporativa – A organização de governança deve garantir a viabilidade econômica e financeira da organização, reduzir as externalidades negativas de seus negócios e operações e aumentar o entusiasmo positivo, e considerar vários capitais (financeiro, manufatura, conhecimento, humano) em seu modelo de negócios, Sociedade, meio ambiente, reputação, etc.) (SINATORA, 2016).

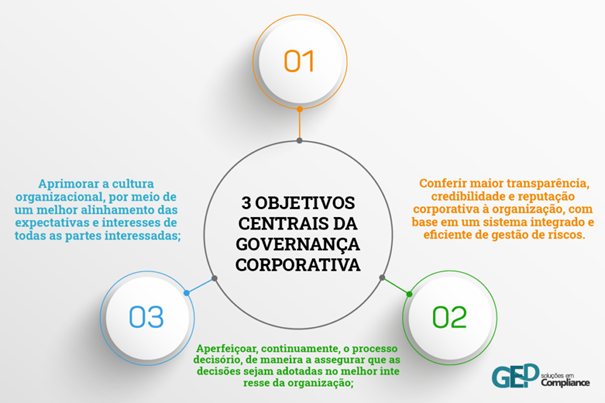

A seguir, detalha-se na figura 1, os objetivos da governança corporativa.

Figura 1 : Objetivos da governança corporativa

Discorrendo sobre cada um, tem-se, conforme Sinatora, (2016).

1. A transparência é um dos objetivos centrais da governança corporativa, que busca garantir que a empresa seja gerida de forma aberta, clara e honesta, tanto na divulgação de informações para seus stakeholders quanto na tomada de decisões estratégicas. Isso implica em um alto nível de divulgação de informações financeiras, contábeis e operacionais, bem como na adoção de práticas éticas nos negócios.

2. quando ao processo decisório, busca garantir que a empresa seja gerida de forma responsável, considerando não apenas os interesses dos acionistas, mas também os de outros stakeholders, como colaboradores, fornecedores, clientes e sociedade em geral. Isso implica em uma gestão ética, responsável social e ambientalmente, e que contribua para a sustentabilidade e o desenvolvimento da sociedade como um todo.

3. outro objetivo central da governança corporativa é garantir a prestação de contas pelos gestores da empresa aos seus stakeholders, especialmente os acionistas. Isso significa que os gestores são responsáveis por tomar decisões que maximizem o valor para os acionistas no longo prazo e que prestem contas sobre sua gestão, através de relatórios financeiros e outras formas de comunicação.

1.2.1. Principais itens a se verificar na controladoria

A seguinte lista de verificação de controle interno para pequenas empresas apresenta alguns exemplos básicos de controles internos para cada um dos cinco componentes dos controles internos. (ANAGUSKO; ARAKI; MOSER 2020).

1.2.2. Ambiente de controle

O ambiente de controle define o que muitas vezes é chamado de “tom no topo”. Para desenvolver uma base sólida para um sistema de controles internos, é importante que os empresários apresentem o conceito de controles internos de forma positiva, incentivando o pessoal a adotar e fazer cumprir os controles.(ANAGUSKO; ARAKI; MOSER, 2020).

Para criar ou melhorar o ambiente de controle, é necessário (CARNEIRO NETO, 2018, :

1. A gerência e os supervisores incentivam uma atitude positiva em relação à adoção de controles internos

2. Ética, valores e integridade são imitados e incentivados de cima para baixo

3. Funcionários e funcionários recebem políticas e procedimentos escritos que descrevem os controles internos para sua pequena empresa

4. A empresa tem um código de ética bem definido e claramente declarado

5. Todos os funcionários são responsáveis por seguir os controles internos conforme definido pela descrição de seu trabalho

6. Antes de contratar novos funcionários, os gerentes realizam verificações de antecedentes e verificam o histórico de emprego

1.2.3. Avaliação de risco

Controles internos fortes não podem ser implementados sem descobrir riscos potenciais. Uma avaliação de risco completa inclui (ZOLLA, 2021):

- Identifique as áreas da sua organização que apresentam o maior risco de fraude

- Identifique vulnerabilidades nos relatórios financeiros

- Ter auditorias internas regulares conduzidas para registros contábeis e conformidade e regulamentos do setor

- Avaliar a eficácia dos sistemas e protocolos de segurança atuais para proteger ativos físicos, dinheiro, informações de clientes e funcionários

1.2.4. Atividades de controle

Para criar uma lista de verificação de controle interno completa para pequenas empresas, inclui-se procedimentos de controle específicos que todos os funcionários devem cumprir e executar, dependendo de suas várias responsabilidades. Alguns exemplos de atividades de controle (JOAQUIM; MACÊDO, 2019):

- Estabelecer um sistema de segregação de funções, especialmente para escrituração e manuseio de dinheiro (a pessoa responsável pelos depósitos bancários não deve ser a mesma pessoa que lida com fluxo de caixa e recebimentos de caixa)

- Completar reconciliações regulares de extratos bancários

- É necessária autorização de supervisão para desembolsos de dinheiro de outra pessoa que não o contador

- Documentar e padronizar processos para atividades operacionais

- Equipamentos, inventário, outros ativos físicos e o prédio são trancados após o expediente

- Proteja ativos digitais por meio de proteção por senha e/ou um sistema de segurança cibernética

- Adquira cobertura de seguro adequada para ativos físicos

1.2.5. Comunicação e Informação

Os sistemas de comunicação e informação são fatores-chave para garantir a confiabilidade dos relatórios financeiros, melhorar a responsabilidade no local de trabalho e simplificar as operações do dia-a-dia.

As informações que afetam a capacidade do pessoal de concluir as tarefas atribuídas são distribuídas em tempo hábil. Com tecnologia, os “guarda-livros” recebem demonstrações financeiras e outros registros contábeis necessários em tempo hábil e automatizado. Ademais, rodos os novos funcionários recebem um manual de políticas e procedimentos. (SANTOS, 2022)

Nesta toada, cria-se descrições de cargos específicas para várias funções dentro da organização. Ao mesmo passo, os funcionários recebem treinamento sempre que há mudanças nos processos de negócios ou nas políticas dos departamentos. (SANTOS, 2022)

Seguindo esses passos, a gestão de informação é maximizada e toda a organização ganha.

1.2.6. Monitoramento

O monitoramento é um componente final de um sistema de controle interno. É aqui que uma organização começa a aprender como fortalecer os controles internos e determina quais controles internos estabelecidos estão funcionando conforme planejado.

Alguns dos itens mais importantes desse monitoramento são (SANTOS, 2022)

- Realizar verificações pontuais não programadas de estoque e reconciliações bancárias.

- Agendar uma auditoria interna.

- Os gerentes realizam verificações de caixa registradoras não programadas, reconciliando vendas com cartão de crédito e dinheiro.

- Verifique as baixas recentes de dívidas incobráveis

- Realizar avaliações anuais dos funcionários.

- Revisar as mudanças nas leis e regulamentos e avaliar as políticas de conformidade atuais.

- Fazer referência cruzada de lançamentos contábeis de contas a receber com a documentação de recebimento.

- Monitorar o feedback de clientes, fornecedores externos e partes interessadas

- Avaliar os processos de contas a pagar combinando as faturas com os pedidos de compra

- Colocar a lista de verificação de controle interno para pequenas empresas no piloto automático.

Muitas pequenas empresas não instituem um sistema de controle interno porque sentem que não têm recursos para isso. No entanto, proteger a empresa contra problemas e cumprir as metas operacionais é fundamental para executar uma operação bem-sucedida.

2. MATERIAL E MÉTODOS

O trabalho de conclusão de curso consiste em uma pesquisa bibliográfica que explora a relação entre controladoria e micro e pequenas empresas. Para alcançar este objetivo, utilizamos métodos claros e sistemáticos para reconhecer, selecionar, coletar e avaliar criticamente as fontes incluídas nesta revisão.

Para a seleção das fontes, foram priorizados artigos, pesquisas, dissertações, TCCs e teses publicados nos últimos dez anos, nas áreas de administração e contabilidade. Para alcançar essa meta, utilizamos palavras-chave pertinentes ao objeto da pesquisa no Google Scholar, que nos direcionou a outras fontes confiáveis, como Scielo, revistas de administração e portais de universidades públicas.

Os critérios inclusivos foram definidos em relação ao conteúdo e ao tipo de fonte. Incluímos fontes com temas pertinentes a governança corporativa, controladoria e micro e pequenas empresas, bem como fontes que utilizaram o método qualitativo e/ou quantitativo nas áreas de administração e contabilidade.

Os critérios inclusivos definem as características que as fontes devem ter para serem consideradas relevantes para a pesquisa. No caso deste projeto, foram considerados dois critérios inclusivos:

- Conteúdo: Foram incluídas fontes com temas pertinentes a governança corporativa, controladoria e micro e pequenas empresas. Ou seja, foram selecionadas fontes que abordam esses temas diretamente ou que apresentam informações relevantes para a compreensão da relação entre esses temas.

- Tipo de fonte: Foram consideradas fontes que utilizaram o método qualitativo e/ou quantitativo das diversas áreas da administração e contabilidade. Ou seja, foram selecionadas fontes que utilizaram metodologias consistentes e confiáveis para investigar as questões relacionadas à governança corporativa, controladoria e micro e pequenas empresas.

Esses critérios inclusivos ajudam a delimitar o escopo da pesquisa e a selecionar as fontes mais relevantes para alcançar o objetivo proposto.

Os critérios de exclusão foram fontes sem relação com o tema, com temática restritiva que foge do objeto dessa pesquisa, além daquelas que fogem do intervalo de tempo indicado e com conceitos e resultados sobrepostos e/ou ultrapassados.

Desta forma, esperamos contribuir para o aprofundamento do conhecimento sobre a interrelação entre controladoria e micro e pequenas empresas.

3. DISCUSSÃO

Ao administrar um negócio, há operações de negócios e persegue vários eventos e datas vitais para crescer e expandir os negócios. Estar no topo de todas as operações de negócios e trazer mais oportunidades é uma obrigação. Tais ações proliferam, resultando em crescimento. No entanto, algumas operações podem desaparecer à medida que a empresa cresce, resultando em perdas significativas.(MARTINS; VENTURA JÚNIOR, 2020).

Para evitar tais perdas e salvar a empresa de atividades fraudulentas, é necessário controle interno. Eles são os processos, regulamentos e procedimentos que uma empresa implementa para garantir a precisão dos dados financeiros e contábeis, incentivar a responsabilidade e evitar fraudes. Ao realizar a avaliação de riscos e configurar os controles internos pode ajudar sua empresa a se tornar mais eficiente.(ZOLLA, 2021).

Os controles internos são divididos em três tipos: 1. Controles preventivos; 2. Detecção e 3. Controles internos corretivos.As ações de controle preventivo são projetadas para evitar que erros e fraudes ocorram em primeiro lugar. As atividades de controle preventivo incluem documentação, segurança e divisão de tarefas. (MARTINS; VENTURA JÚNIOR, 2020).

Os controles de detecção cuidam da fraude que a primeira linha de defesa perde. Isso inclui reconciliação, relatório financeiro, declarações financeiras. O controle interno corretivo retifica o dano e coloca as coisas de volta no lugar. Isso envolve políticas revisadas e softwares.(MARTINS; VENTURA JÚNIOR, 2020)

Os controles internos ajudam a manter todas as operações de negócios em funcionamento por meio da prevenção e detecção de fraudes. Dessa forma, eles constroem uma barreira em torno da infraestrutura de negócios da empresa, evitando que ela seja comprometida. (SANTOS, 2022)

A maioria dos empreendedores ignora a documentação do processo, especialmente se sua empresa incipiente contar com funcionários que realizam muitas tarefas. Documentar processos de negócios é um aspecto essencial do gerenciamento de processos de negócios, pois fornece uma visão geral de cada estágio do processo do início ao fim para mostrar como ele opera.(JOAQUIM; MACÊDO, 2019)

A documentação do processo mitiga o risco de não conformidade e ignora que cada operação de negócios seja realizada de acordo com a política. Quando os processos estão bem definidos com documentos de suporte, você pode rastrear os documentos e avaliar o trabalho se forem encontradas discrepâncias no futuro. (CARNEIRO NETO, 2018).

Por exemplo, os relatórios de despesas dos funcionários devem ser anexados com os recibos necessários, faturas para reembolso. Não é isso, na verdade o relatório deve ser cuidadosamente examinado por dois supervisores e depois aprovado.

Cada empresa, grande ou pequena, tem algumas políticas e regulamentos que devem ser seguidos com muito cuidado. Enquanto as grandes empresas se certificam de regular suas políticas, as pequenas empresas recorrem ao mesmo.

Orientar os funcionários sobre as políticas da empresa é uma boa medida, mas não é suficiente. Um documento com todas as políticas declaradas claramente lembrará aos funcionários que a organização está vigilante e se preocupa com a obediência às políticas. Quando as políticas e procedimentos são apresentados por escrito, os funcionários são responsáveis por suas ações. (ZOLLA, 2021.).

A ideia de ‘Divisão de Trabalho’ refere-se à prática de dividir uma determinada tarefa ou trabalho em pequenos pedaços ou seções para que cada parte possa ser tratada com grande facilidade e eficiência. Dividir estrategicamente o trabalho entre funcionários com diferentes responsabilidades e estratos na organização garantiria que não houvesse fraude ou risco de discrepância.(ANAGUSKO; ARAKI; MOSER, 2020)

Atribuir uma única atribuição a vários funcionários em vez de uma única tarefa a um único funcionário. Por exemplo, um contador deve emitir um cheque, outro deve depositar os fundos e a administração deve assinar o cheque. (ANAGUSKO; ARAKI; MOSER, 2020)

Verificar e revisar a documentação indica que se está no controle de todas as operações de negócios e todas as ações são notadas, boas ou ruins. Na maioria dos casos de fraude, os funcionários realizam atividades questionáveis porque percebem um comportamento despreocupado, muitas vezes não revisado pelos funcionários. A revisão também beneficia a empresa de várias maneiras. Ele ajuda a se preparar para qualquer problema com antecedência, bem como evitá-lo juntos. (ANAGUSKO; ARAKI; MOSER, 2020).

A não implementação de tais controles internos resulta em fraude e perdas significativas ao longo do tempo. Isso leva a uma deterioração da reputação e à perda de oportunidades comerciais ao longo do tempo. Algumas fraudes ocorrem quando há falta ou ausência de controles internos sobre contabilidade e transações, enquanto outras ocorrem quando os dados de sua empresa não são protegidos e revisados. Dados confidenciais, que são um ativo valioso para a empresa, são hackeados e divulgados, resultando em perdas e um caso de fraude.(ZOLLA, 2021).

Os controles internos atuam em duas frentes para proteger a organização contra fraudes: detecção de fraudes e prevenção de fraudes. Manter os controles internos atualizados e rigidamente controlados permite que se mantenha um olhar atento sobre todas as funções de negócios, evitando fraudes. Enquanto certos controles internos são responsáveis por detectar e corrigir erros. Os controles internos lidam com a detecção e prevenção de fraudes dessa maneira.

Assim, sintetizando os resultados obtidos através da pesquisa, tem-se:

Tabela 1 – Síntese dos resultados

Fonte de pesquisa Autor Principal abordagem Conclusão ANAGUSKO et al. (2020) ANAGUSKO, Leonardo Hideki; ARAKI, Michael Espindola; MOSER, Elisa Identificação dos principais aspectos a considerar na implantação da controladoria em micro e pequenas empresas no Brasil. A implantação da controladoria é uma importante ferramenta para a gestão e tomada de decisão nas MPEs. CARNEIRO NETO (2018) CARNEIRO NETO, José Bernardes Destaca a importância da controladoria nas MPEs e apresenta as principais funções e atividades dessa área de conhecimento. A controladoria contribui para a melhoria do processo de gestão nas MPEs, proporcionando informações relevantes. DE OLIVEIRA et al. (2021) DE OLIVEIRA, Bruna Mayra et al. Aborda a controladoria como principal ferramenta de gestão nas MPEs do Brasil e apresenta os principais benefícios dessa implantação. A controladoria é uma ferramenta eficiente para a gestão das MPEs, contribuindo para o seu sucesso e sustentabilidade. GUIMARÃES et al. (2018) GUIMARÃES, Andréa Bastos da S.; CARVALHO, Kátia C.; PAIXÃO, Luiz Apresenta conceitos e estatísticas sobre as MPEs no Brasil. As MPEs são importantes para a economia brasileira e precisam de ferramentas de gestão eficientes. JOAQUIM e MACÊDO (2019) JOAQUIM, Jayny Andrade; MACÊDO, Maria Erilúcia Cruz Analisa o custo-benefício da implementação da controladoria nas MPEs e apresenta as principais barreiras para a sua implantação. A implementação da controladoria nas MPEs é viável e proporciona benefícios significativos para a gestão. MARTINS e VENTURA JÚNIOR (2020) MARTINS, Orleans Silva; VENTURA JÚNIOR, Raul Destaca a influência da governança corporativa na mitigação de relatórios financeiros fraudulentos. A governança corporativa é uma importante ferramenta para a gestão das empresas e a prevenção de fraudes. SANTOS (2022) SANTOS, Danilo Araújo Dos Analisa a utilização de artefatos gerenciais na gestão das MPEs e apresenta as principais ferramentas de gestão utilizadas por essas empresas. Os artefatos gerenciais são importantes para a gestão eficiente das MPEs e para o seu sucesso no mercado. ZOLLA (2021) ZOLLA, Gabriel de Morais Apresenta um estudo bibliométrico sobre a controladoria em MPEs e destaca as principais áreas de pesquisa nesse campo. A controladoria em MPEs é uma área de pesquisa importante e necessária para a evolução da gestão empresarial

CONCLUSÃO

Nesta pesquisa constatou-se que, como o objetivo fundamental de um sistema de controle interno é ajudar a organização a atingir seus objetivos e evitar (ou reduzir o impacto de) problemas, segue-se que os objetivos da organização, suas atividades e os riscos associados devem ser identificados e avaliados em uma base contínua; os controles internos não podem ser projetados isoladamente.

Diante da análise realizada sobre a aplicação da controladoria como ferramenta de gestão nas micro e pequenas empresas, pode-se concluir que esse é um tema relevante e necessário para a compreensão dos desafios e oportunidades que envolvem a gestão dessas empresas no cenário brasileiro.

Também é importante perceber que existem limitações para qualquer sistema de controle interno; como os humanos podem e falham, a administração pode anular os controles, as pessoas podem conspirar para contornar os sistemas e os eventos externos podem tirar as coisas do curso, pode-se, apenasse preocupar com o controle prático, em vez de lidar com absolutos.

A partir das classificações apresentadas, percebe-se a importância das micro e pequenas empresas na economia do país, bem como as particularidades que as diferenciam das médias e grandes empresas. Nesse contexto, a governança corporativa surge como uma ferramenta fundamental para a gestão empresarial, permitindo a adoção de práticas que promovem a transparência, a ética e a responsabilidade social.

Como cada empresa é diferente, é provável que os proprietários de pequenas empresas apliquem uma combinação de estratégias diferentes para implementar procedimentos que funcionem melhor para suas necessidades exclusivas.

No que se refere especificamente à controladoria, observa-se que ela é responsável por prover informações confiáveis e relevantes para a tomada de decisão, bem como por monitorar o desempenho das empresas. Dessa forma, é possível identificar oportunidades de melhoria e corrigir eventuais desvios, garantindo a sustentabilidade e a longevidade das empresas.

Ao tratar da controladoria aplicada nas micro e pequenas empresas, fica evidente a importância de adaptar as ferramentas e os processos aos contextos específicos dessas empresas. Isso exige uma compreensão aprofundada das características e particularidades dessas empresas, bem como uma visão clara dos desafios e oportunidades que enfrentam.As diretrizes apresentadas são componentes padrão que devem ser aplicados para garantir uma base sólida de controles internos e segurança, independentemente do tamanho da empresa.

No entanto, com relação a micro e pequenas empresas, é especialmente necessário, dado que, devido ao seu tamanho, problemas relacionados a controladoria falha prejudicam muito mais, proporcionalmente falando, se comparado com empresas maiores, podendo levar ao colapso capaz de “fechar as portas”.

Nesse sentido, a pesquisa contribui para a disseminação de informações relevantes sobre a controladoria e sua aplicação nas micro e pequenas empresas, ajudando a promover a adoção de práticas mais eficientes e eficazes de gestão. Espera-se que os resultados obtidos possam servir de base para futuras pesquisas e para a implementação de políticas públicas que visem aprimorar a gestão dessas empresas no Brasil.

REFERÊNCIAS

ANAGUSKO, Leonardo Hideki; ARAKI, Michael Espindola; MOSER, Elisa Maria. Implantação da controladoria em micro e pequenas empresas no Brasil: O que considerar?. Revista da Micro e Pequena Empresa, v. 14, n. 1, p. 59-78, 2020.

CARNEIRO NETO, José Bernardes. Controladoria em micro e pequenas empresas. 2018. 25 f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade Federal de Uberlândia, Uberlândia, 2018.

DE OLIVEIRA, Bruna Mayra et al. Controladoria como principal ferramenta de gestão nas micro e pequenas empresas do Brasil. Revista Livre de Sustentabilidade e Empreendedorismo, v. 6, n. 6, p. 86-116, 2021.

GUIMARÃES, Andréa Bastos da S.; CARVALHO, Kátia C.; PAIXÃO, Luiz Andrés Ribeiro. Micro, pequenas e médias empresas: conceitos e estatísticas. 2018.

JOAQUIM, Jayny Andrade; MACÊDO, Maria Erilúcia Cruz. O Custo Benefício da Implementação da Controladoria nas Micro e Pequenas Empresas. ID on line. Revista de psicologia, v. 13, n. 43, p. 1-13, 2019.

MARTINS, Orleans Silva; VENTURA JÚNIOR, Raul. Influência da governança corporativa na mitigação de relatórios financeiros fraudulentos. Revista Brasileira de Gestão de Negócios, v. 22, p. 65-84, 2020.

SANTOS, Danilo Araújo Dos. Utilização de artefatos gerenciais na gestão de micro e pequenas empresas. 2022. 33 f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade Federal de Uberlândia, Uberlândia, 2022.

SINATORA, José Roberto Pereira. Mercado de capitais. Londrina: Editora e Distribuidora Educacional S.A., 2016. 224 p.

ZOLLA, Gabriel de Morais. Controladoria em micro e pequenas empresas: um estudo bibliométrico. 2021. 28 f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade Federal de Uberlândia, Uberlândia, 2021.

¹Discente do Curso de Graduação em Ciências Contábeis da Universidade de Vassouras.

²Orientador.