REGISTRO DOI: 10.5281/zenodo.7635837

Rogério Moura Rego1

RESUMO

As organizações passam por um grande desafio no que tange as novas tendências de controle fiscal das três esferas do governo, a tecnologia da informação trouxe uma nova forma digital de assegurar o controle efetivo das transações fiscais. A Escrituração Fiscal Digital – EFD-ICMS-IPI, tem se tornado um entrave para as empresas, devido sua complexidade, tornando-se uma ferramenta de planejamento tributário no cenário atacadista de alimentos. Diante deste contexto o presente estudo visa analisar identificar e avaliar os pontos críticos encontrados na implantação da EFD-ICMS-IPI bem como sua adequação. A abordagem se torna essencial para o devido discernimento realizado em uma organização do segmento atacadista de alimentos, sendo que o estudo foi elaborado nos departamentos de contabilidade, tecnologia da informação, compras, estoque e vendas, de forma qualitativa descritiva e exploratória. Após o estudo conclui-se que a empresa apresentou 4 (quatro) pontos críticos por grau de relevância na implantação da escrituração fiscal digital, tais como: Investimento, qualificação, tecnologia e cultura organizacional.

Palavras-chave: Empresa, Tecnologia, Contabilidade, EFD-ICMS-IPI.

ABSTRACT

Organizations undergo a major challenge regarding the new trends of fiscal control of the three branches of government; information technology has brought a new digital way to ensure effective control of fiscal transactions. Digital Tax Bookkeeping – EFD-ICMS-IPI, has become an obstacle for companies, due to their complexity, making it a tax-planning tool in the wholesale food scene. Given this context, the present study aimed at identifying and assessing the critical issues encountered in the implementation of EFD-ICMS-IPI and its suitability. The approach is essential for proper discernment done in an organization of the wholesale segment of food, and the study was prepared in the accounting department, information technology, purchasing, inventory and sales, descriptive qualitative and exploratory. After the study is concluded that the company submitted four (4) critical points for degree of relevance in the implementation of digital fiscal bookkeeping, such as investment, training, technology and organizational culture.

Keywords: Company, Technology, Accounting, EFD-ICMS-IPI.

1 INTRODUÇÃO

O Brasil passa por transformações consideradas no que se refere ao avanço da tecnologia e o crescimento do consumismo, causando um aclive de empresas comerciais em ênfase ao segmento atacadista de alimentos, isso seria suficiente para o crescimento do País, entretanto o nível elevado da carga tributária, representando a obrigação principal das empresas, bem como as declarações prestadas ao fisco pelo contribuinte, demonstrando as obrigações acessórias, causa um entrave nas organizações. O surgimento do “Governo Eletrônico” trouxe um novo conceito de auditoria fiscal e tributária com advento da Emenda Constitucional no 42, a qual cria à integração as três esferas dos governos Federal, Estadual e Municipal, desenvolvendo uma nova gestão fiscalizadora e controle integrado de informações cadastrais e fiscais, os órgãos fiscalizadores tem a missão de criar mecanismos integrados de controle fiscal para garantir o cumprimento da legislação, originando desta forma o Sistema Público de Escrituração Digital.

O projeto SPED (Sistema Público de Escrituração Digital), tem um potencial significativo no controle da sonegação fiscal e forte imposição de adequação para as organizações, esta nova ferramenta é subdivida em diversas obrigações acessórias, na qual focaremos a EFD-ICM-IPI, (Escrituração Fiscal digital), Mediante isso, os profissionais de contabilidade funcionam como instrumentos de mediação na relação Contribuinte x Fisco, por meio de analistas tributários para gerar informações consultivas às entidades particulares. Com isso, os contadores e as empresas se veem, cada vez mais, pressionados a promover os relatórios fiscais com maior presteza, uma vez observado, que qualquer dado falso ou omisso transmitido, pode resultar em uma notificação a caminho. Neste sentido foi necessário analisar os pontos críticos na implantação da EFD-ICMS-IPI, do comercio atacadista de alimentos de Belém, bem como a Identificação do processo de implantação, especificando os departamentos envolvidos e avaliando o nível de capacitação organizacional, caracterizando um estudo de caso na empresa Portugal Comercio e Atacado de Alimentos Ltda.

O estudo é totalmente justificado pela analise, identificação e avaliação dos pontos críticos no processo de implantação do EFD-ICMS-IPI, através do levantamento das informações no cenário vivido entre os usuários primários e secundários. Que são os empresários, colaboradores e contadores na empresa estudada, os quais podem ter dificuldade para implantação do SPED- Fiscal.

Contribuindo para o discernimento dos discentes, docentes e da organização visto que ao identificar e analisar os pontos críticos reduz de forma significativa o risco de multas e auto de infração por não atender as obrigações acessórias impostas pela legislação tributária, aplicando de forma pratica o princípio da continuidade organizacional, com consequente sobrevivência da empresa no segmento atacadista de alimentos e permanência de seus colaboradores.

2 REFERENCIAL TEÓRICO

2.1 Empresa Atacadista de Alimentos

O histórico do comercio atacadista no Brasil evidenciado nos meados da década de 50, por portugueses imigrantes que aqui chegaram; Inicialmente, os imigrantes exerciam suas vendas em caixas de madeira (caixeiro-viajante) vendendo de casa em casa, ou apenas em pequeno varejo, posteriormente evoluindo para a modalidade atacado de balcão (estabelecimentos com equipes de vendedores internos preparados para atender os clientes). As primeiras grandes empresas do setor surgiram nas principais capitais brasileiras que, apesar de atuarem basicamente na forma de balcão, já possuíam vendedores cobrindo o interior do país, realizando negócios e enviando as mercadorias aos seus clientes por meio de transporte ferroviário. (MACHADO, 2000)

O setor atacadista se compõe de empresas que percorrem o país e abastecem a população. Seu trabalho é de constantes desafios e dificuldades, tais como: as precárias estradas, riscos de assaltos e roubo de cargas, manutenção de frotas, perdas, altos custos operacionais, créditos restritos e o eterno peso da carga tributária entre outros.

As novas tecnologias de gestão fiscalizadora trazem um olhar estratégico frente ao setor atacadista com a devida adequação ao atendimento de obrigações acessórias, fazendo com que este desafio seja uma característica de diferencial frente à concorrência.

2.2 Perfil profissional contábil frente à tecnologia da informação

Em razão do avanço da Informática, principalmente após a Segunda Guerra Mundial, tem-se hoje, recursos de alta eficiência e adaptabilidade aos mais variados ramos de organizações e, ainda mostram-se como tecnologias capazes de oferecer velocidade e precisão progressivas, identificando-se com o ambiente organizacional em uma sociedade competitiva e, por isso, a cada dia mais exigente em termos de qualidade em produtos, serviços e na satisfação nos relacionamentos.

As empresas não buscam os profissionais contábeis apenas para contabilizar seus atos e fatos, mais sim para serem parceiros no atingimento das metas estabelecidas. Neste cenário é que está empregado o contador do futuro que tenta de maneira desafiadora conciliar sua profissão em concordância aos Princípios da contabilidade os quais são embasamentos ao exercício da profissão contábil, praticar cada princípio diferencia cada profissional na execução de suas tarefas sejam elas de natureza fiscal, contábil ou legal.

O mercado atual é bastante amplo e requer modernidade, criatividade, novas tecnologias, novos conhecimentos e mudanças urgentes na visão através dos paradigmas, para a busca continua da competição, (SILVA, 2000). Como toda pessoa jurídica, necessita de, no mínimo, um contador, a área de consultoria contábil e fiscal, tornam-se pontos fortes entre as opções de emprego que estão em alta nesta área. As organizações têm procurado novos mercados e investido em modernização e treinamento pessoal, com o objetivo de conquistar segmentos em expansão como a consultoria.

2.3 Contabilidade Fiscal e Tributária

Conceitua-se contabilidade tributária como um dos seguimentos da contabilidade que tem por objetivo aplicar na prática conceitos, princípios e normas básicas da contabilidade e da legislação tributária, de forma continua e adequada. (FABRETTI 2000). A importância da contabilidade passou a ser evidenciada com o aclive do desenvolvimento do capitalismo e o fortalecimento do mercado de ações, a partir deste momento a história a contabilidade passou a ser muito importante para a sociedade.

A contabilidade deve ser feita segundo as Normas Brasileiras de Contabilidade (NBC) respeitando os chamados Princípios Fundamentais de Contabilidade e em observância da lei das sociedades por ações, o que por si só já está gerando muita discordância entre os contadores quanto a real utilidade dessas demonstrações contábeis para a tomada de decisões gerenciais.

Neste contexto a empresa e o contador tem um papel vital diante da sociedade, otimizar recurso, cumprir a legislação fiscal e tributária de forma a garantir a sobrevivência da organização, delineando desta forma o planejamento tributário, com a devida adequação a escrituração fiscal digital.

2.4 Sistema Público de Escrituração Digital (EFD – ICMS-IPI)

A origem do sistema público nasce de maneira implícita através da Emenda Constitucional no 42 de 19 de dezembro de 2003, Art. 37, inciso XXII, onde descreve que, as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações. (BARROSO; 2015).

Legalmente o SPED foi instituído pelo Decreto no. 6.022 de 22 de janeiro de 2007 e pela instrução normativa da Receita Federal do Brasil RFB no. 787, de 19 de novembro de 2007. Neste projeto, o governo se uniu às empresas com um objetivo comum: mudar a forma de emissão e armazenamento de documentos fiscais, além de alterar a escrituração fiscal e contábil, colocando todos definitivamente na era do governo eletrônico (MARIANO; AZEVEDO, 2009).

Sendo assim um novo avanço tecnológico que formaliza a sistemática de implementação ou usuário em arquivos virtuais a escrituração contábil-fiscal e auxiliará no armazenamento de documentos (MARASTONI, 2009).

Neste sentido O projeto SPED pretende alterar a forma de cumprimento das obrigações acessórias realizadas pelos contribuintes, substituindo a emissão de livros e documentos contábeis e fiscais em papel, por documentos eletrônicos, cuja auditoria, integridade e validade jurídica são reconhecidas pelo uso do certificado digital (AZEVEDO; 2009).

O foco deste estudo, esta em um dos subprojetos do sistema público de escrituração digital denominado Escrituração Fiscal Digital sob a sigla EFD-ICMS-IPI, o conjunto contábil onde são registradas as operações da empresa, ou seja, a escrita fiscal compreende os registros de entrada e saída, compra e revenda de notas fiscais eletrônicas efetuadas pelas empresas contribuintes dos Impostos ICMS e IPI.

A EFD representa toda a movimentação de entrada, saída e inventário de mercadorias e serviços, além da apuração do ICMS e IPI. (DUARTE; 2008).

A forma de se fazer o lançamento contábil fiscal não foi alterada, apenas os procedimentos de declará-lo e arquivá-lo (MAHLE, 2009). O contador deverá, por meio do PVA, importar o arquivo que contém a escrituração fiscal da empresa, que deve estar de acordo com o Ato Cotepe/ICMS no 09/2008. Assinado digitalmente e transmitindo para a Secretaria da Fazenda de Jurisdição do estabelecimento.

3 PROCEDIMENTOS METODOLÓGICOS

Com intuito de aperfeiçoar e tornar compreensivo as ideias concernentes à identificação dos pontos críticos na implantação da Escrituração Fiscal Digital no comercio atacadista de alimentos do município de Belém, a pesquisa foi objetivada de forma exploratória e descritiva.

A pesquisa exploratória tem como direcionamento principal traçar informações inerentes a um objeto, indicando assim um foco no todo, explorando as condições de especificações desse objeto. Neste contexto ela é uma inicialização para pesquisa explicativa. (SEVERINO 2007).

Em se tratando dos procedimentos técnicos a pesquisa foi realizada através de um estudo de caso de uma empresa do ramo atacadista de alimentos nos departamentos de contabilidade, tecnologia da informação, compras, estoques e faturamento.

O instrumento para a coleta de dados é a consolidação de todo trabalho de planejamento e execução das etapas iniciais do processo de pesquisa. É nesse documento onde serão apresentadas as perguntas aos pesquisadores, servindo também para anotações ou observações, relações de tópicos a serem seguidos durante uma entrevista, entre outros. (MATTAR 1996)

O questionário é um instrumento de coleta de dados constituído por uma série ordenada de perguntas, que devem ser respondidas por escrito e sem a presença do entrevistador. Junto com o questionário deve-se enviar uma nota ou carta explicando a natureza da pesquisa, sua importância e necessidade de obter respostas, tentando despertar o interesse no recebedor para que ele preencha e devolva o questionário dentro de um prazo razoável (LAKATOS; MARCONI; 2002).

A análise dos dados desse estudo será feita pelo próprio pesquisador, que utilizara métodos descritivos. Na definição analítica dos resultados, será feito também cruzamentos entre as variáveis, possibilitando estabelecer ralações entre as mesmas.

Neste estudo foi empregado o método quantitativo e abordagem qualitativa que se caracterizou mais adequado ao objetivo proposto. Contudo foi possível também descobrir, a partir de opiniões e dados através da coleta de informações.

4 A EMPRESA ESTUDADA

4.1 Histórico do estudo

A empresa pesquisada foi constituída em 20 de agosto de 1982, devido à impossibilidade da divulgação de sua denominação optou-se pela generalização do termo comercio atacadista de alimentos no município de Belém, com uma filial no município de Ananindeua, seu objeto social principal é o comercio atacadista de alimentos, segmento bastante concorrido visto a grande concorrência de empresas do mesmo ramo. Diante do avanço da tecnologia da informação e o emprego do governo eletrônico nas organizações, passou por um momento de adequação as novas tendências do fisco Estadual Federal e Municipal, em ênfase por uma transição na implantação para Escrituração Fiscal Digital, esteve diante de uma nova ferramenta estratégica garantindo assim diferencial competitivo no segmento em relação às empresas não adaptáveis as novas tecnologias de fiscalização.

Composta de 305 colaboradores sendo que o objeto de estudo foi elaborado nos departamentos de contabilidade, tecnologia da informação, compras, estoque e vendas, tendo como amostra 40 colaboradores selecionados aleatoriamente nos departamentos pesquisados através da entrevista e questionário. Os quais foram realizados no dia 20, 21 e 22 de outubro de 2015 em horário comercial nas dependências da empresa.

5 ANÁLISE DOS DADOS

Neste artigo, a coleta de dados foi elaborada através de questionário com perguntas fechadas e abertas, a serem respondidas, foi desenvolvido um questionário buscando conhecer quais foram as dificuldades enfrentas pelos gestores dos departamentos de compra, estoque, revenda e contabilidade, no decorrer da implantação do projeto. As perguntas buscam de maneira sucinta responder os principais empecilhos enfrentados por estes gestores no início do processo de implantação até o termino, em seguida foi feito uma entrevista com os mesmos colaboradores para identificar a qualidade da informação evidenciando suas opiniões sobre a implantação do SPED Fiscal e colaborar desta forma com o desenvolvimento da pesquisa obtendo um retorno de 100% o que corresponde ao total de 40 colaboradores.

5.1 Qualificação especifica para implantação do EFD-ICMS-IPI aos Usuários de cada departamento

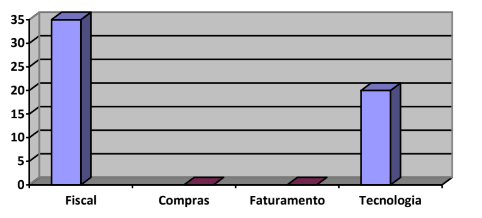

A abordagem em destaque verificou-se o número de usuários que receberam treinamento especifico do EFD-ICMS-IPI, durante o processo da implantação sendo que 30% da área fiscal obtiveram treinamento, na área de compras não houve treinamento assim como no faturamento, por conseguinte a área de tecnologia 20% do departamento recebeu o treinamento, nesta análise verificou-se a falta de qualificação especifica dos usuários primários e secundários referente à implantação do EFD-ICMS-IPI, como demonstra o gráfico 01 a seguir:

Treinamento Recebido para Implantação do EFD-ICMS-IPI

Gráfico 01 – Treinamento recebido por usuários de cada departamento.

5.2 Dificuldade com relação à tecnologia em cada departamento envolvido no processo.

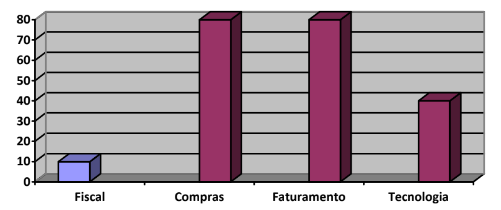

De acordo com a análise o número de usuários que tiveram dificuldade com os novos conceitos tecnológicos tem um grau de 10% de dificuldade em relação ao departamento fiscal, fazendo uma analogia com o gráfico 01, podemos perceber que estes são os que mais receberam treinamento para a implantação, nos remetendo a entender a importância da qualificação no processo, já na área de compras a dificuldade foi de 80%, observa-se que os mesmos não obtiveram treinamento, assim como o departamento de faturamento na proporção de 80% de dificuldade, por conseguinte a área de tecnologia com 40% dificuldade, isso preceitua que para aplicar a tecnologia é necessário o conhecimento do EFD-ICMS-IPI, uma vez que este departamento obteve 20% de qualificação. Nesta vertente identifica-se que a tecnologia está atrelada ao sped fiscal, como demonstra o gráfico 02 a seguir:

Dificuldade com relação à tecnologia por departamento

Gráfico 02. Dificuldade com relação à tecnologia por departamento

5.3 Investimento por departamento no processo da implantação do EFD-ICMS

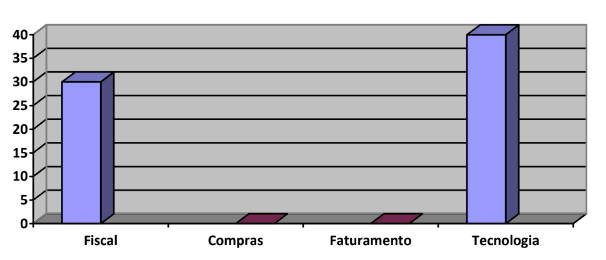

A análise neste quesito, refrete ao investimento alocado a cada departamento envolvido no processo, a demanda previu 30% de investimento no setor fiscal, levando em consideração aumento de salário, tecnologia e qualificação, para o departamento de compras não houve investimento, assim como o faturamento, já o de tecnologia houve um investimento de 40%, distribuídos na compra de software e treinamento, bem como alteração no salário, como demonstra o gráfica 03 a seguir:

Investimento ao processo de implantação por departamento

Gráfico 03 – Investimentos na implantação do EFD-ICMS.

5.4 A influência da cultura organizacional no processo de implantação do EFD-ICMS-IPI.

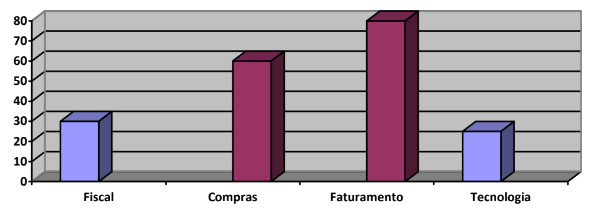

Nesta etapa foi possível perceber que a cultura organizacional da empresa influenciou diretamente nos processos da implantação, sendo que 30% dos entrevistados do departamento fiscal alegaram a dificuldade em empregar uma nova forma de trabalhar no processo visto que a empresa não aceitava as novas regras do fisco, por consequência 60% dos entrevistados do departamento de compras alegam a falta de readequação nos de Resistencia ao processo, seguido pelo departamento de tecnologia onde 25% disseram não poder melhorar o processo devido à falta de comprometimento dos próprios gestores e a mudança da forma de trabalhar como informa a proporção do gráfico 04 a seguir:

Influência da cultura organizacional na implantação do EFD-ICMS-IPI.

Gráfico 04 – Influência da cultura organizacional na implantação do EFD-ICMS-IPI.

5.5 Principais dificuldades encontradas na implantação do sistema SPED-Fiscal de forma geral.

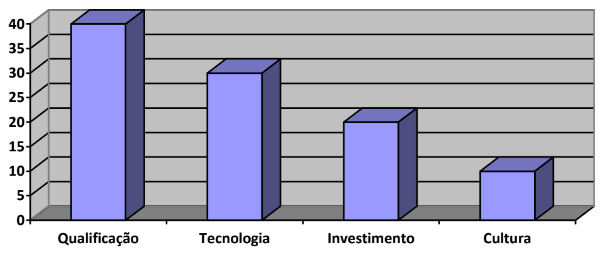

Ao obter um norte anteriormente pesquisado nos gráficos 01 a 04, foram perceptível quatro pontos críticos, evidenciados os quais foram empregados em uma entrevista de maneira a diagnosticar o grau de relevância representado na empresa para cada ponto crítico, nestes moldes verifica-se que 40% dos entrevistados consideram que a falta de qualificação prejudica os resultados, 30% afirmam que a ausência da tecnologia eficaz é ponto chave no processo, 20% opinam pela falta de investimento da empresa para o devido resultado satisfatório, e 10% manifestam pela dificuldade da adaptação da cultura organizacional.

Pontos Críticos relevantes na Implantação do EFD-ICMS-IPI

Gráfico 05 – Pontos Críticos por relevância na implantação do EFD-ICMS-IPI.

6 CONSIDERAÇÕES FINAIS

Ao analisarmos os dados acima conclui-se que existem 4 (quarto) pontos crítico na implantação do EFD-ICMS-IPI no comercio atacadista do município de Belém, encontrados pela empresa ora pesquisada, evidenciados com grau de relevância, o primeiro versa sobre a falta de qualificação dos colaboradores que estão envolvidos no processo, ou seja, a necessidade de conhecimento teórico e prático sobre a escrituração, o segundo recai para a necessidade de um sistema de informação que atenda a legislação fiscal e tributária e gerencial da empresa, o terceiro desenvolve a partir da falta de investimento no processo de implantação por parte dos gestores da empresa, e por fim o quarto evidencia que a cultura organizacional da empresa interfere na adequação do Sped-Fiscal, pois existe uma resistência às novas tendências do governo eletrônico.

No contexto da problemática para o estudo de caso da empresa comercio atacadista de alimentos especificou-se o seguinte problema: Quais os pontos críticos na implantação da EFD-ICMS-IPI, do comercio atacadista de alimentos no município de Belém.

O confronto da referência teórica utilizada e os dados coletados no estudo de caso mediante questionários e entrevista, solucionou-se o problema levantado, uma vez que foi evidenciado nos preceitos do conhecimento em relação ao tratamento que se deve ter na empresa atacadista, bem como o atrelamento dos profissionais envolvidos, com um vasto conhecimento da tecnologia da informação, a contabilidade tributaria e o próprio EFD-ICMS-IPI. É perceptível que não houve uma junção da teoria referenciada com a prática enfeudada na implantação do sped-fiscal, visto que a empresa não trabalhou a forma amenizar os fatores fundamentais para o sucesso na adequação.

Em detrimento aos objetivos da pesquisa de maneira geral, preconizava-se analisar os pontos críticos na implantação da EFD-ICMS-IPI, do comercio atacadista de alimentos de Belém. Este foi almejado mediante pesquisa bibliográfica aplicada ao estudo de caso, onde sacramentou que existem pontos críticos os a quais devem ser intensamente trabalhados no momento da implantação, mas uma, podendo ser empregado como possível solução às demais empresas do seguimento atacadista no município de Belém. Através da análise dos pontos críticos, é possível estabelecer um plano de ação para reduzir ao máximo as dificuldades enfrentadas pelos usuários primários e secundários.

No tocante ao que refere aos objetivos específicos aplicados na organização estudada. Pretendia-se, Identificar os pontos críticos no processo de implantação da EFD-ICMS-IPI, do comercio atacadista de alimentos de Belém, concretizado através do estudo por ordem de relevância, sendo eles a qualificação dos envolvidos, tecnologia da informação, o investimento ao processo e a cultura organizacional. Ao fato de especificar os departamentos envolvidos, obtivemos os departamentos de contabilidade área fiscal, compras, faturamento, tecnologia da informação e, por conseguinte avaliar o nível de capacitação e cultura organizacional dos envolvidos, sendo demostrado a falta de qualificação nos departamentos de compras e faturamento, a conclusão foi determinada pelo questionamento e entrevista aos envolvidos que se mostraram descomprometidos com as questões pertinentes a organização e sua interação com o meio natural.

Diante das hipóteses levantadas ao estudo, foi pressuposto que as organizações não dispõem de profissionais qualificados para a implantação do EFD-ICMS-IPI, no comercio atacadista de alimentos Belém, o que foi comprovado, visto que os departamentos não obtiveram qualificação necessária para o desenvolvimento da implantação, conseguinte, foi levantada de que os empresários não investem na implantação, comprovado de acordo com os dados coletados, acreditou-se que a cultura organizacional da empresa influenciaria na implantação da EFD-ICMS-IPI, no comercio atacadista de alimentos Belém, foi comprovado que a cultura organizacional como um dos pontos críticos no processo de implantação do EFD-ICMS-IPI. As hipóteses foram confirmadas pelo referencial teórico e ao estudo de caso.

O referencial teórico conceituou e discerniu de maneira a garantir a solução do problema, bem como o devido alcance dos objetivos e, por conseguinte a confirmação das hipóteses levantadas O preceito é percebível pelos Artigos, Periódicos, Livros e a própria legislação do Sped-Fiscal.

Deste modo para um embasamento, foram utilizadas as obras de autores inerentes ao objeto de estudo. As discussões principais neste estudo referem-se à interação entre empresa atacadista de alimentos e os colaboradores das empresas bem como os fiscos estaduais federais e municipais, levando em consideração a interação dos pensamentos a respeito de um tema tão importante na área organizacional, diante dos autores mais representativos ao tema destacam-se, sobre a evolução do comercio atacadista de alimentos temos o autor Machado (2000), em seguida destaca-se na abordagem da tecnologia da informação SILVA, (2000), com frente à contabilidade fiscal e tributária, FABRETTI (2000), para o estudo do Sped, temos a colaboração do autor Barroso (2015) com a mesma linha de pensamento para Mariano e Azevedo (2009) e MARASTONI (2009), para o estudo do EFD-ICMS-IPI, temos como autor destaque, DUARTE (2008).

Quanto a os principais autores da linha de pesquisa dos pontos críticos na implantação do EFD-ICMS-IPI do comercio atacadista de Belém, temos Severino (2007) desenvolvendo a conceituação da pesquisa exploratória, seguido de Lakatos Marconi 2002, contribuíram no tocante ao discernimento da análise de dados.

7 RECOMENDAÇÕES PARA ESTUDOS FUTUROS

Depois de concluso o estudo, podemos indicar com uma visão mais ampla dos acontecimentos, uma pesquisa voltada na aplicabilidade da qualidade da informação do EFD-ICMS – IPI. Neste entendimento podemos também demonstrar e recomendar um plano de ação para as empresas atacadista de alimentos do município de Belém, contribuindo para excelência na implantação como se segue:

1a AÇÃO: ADQUIRIR SISTEMA DE INFORMAÇÃO.

O sistema a ser implantado deve atender as necessidades da empresa e do fisco, não há como organizar a empresa sem a aquisição de um sistema que seja coerente com a situação financeira da organização bem como sua facilidade de adaptação e o atendimento as obrigações acessórias do fisco. Faremos o orçamento dos sistemas presentes no mercado para assim verificar o mais adequado à organização.

2a AÇÃO: QUALIFICAR OS PROFISSIONAIS.

Selecionar pessoas que estejam dispostas a aprender e ajudar a organizar a empresa, treinando as mesmas no que se refere ao manuseio do sistema de informação adquirido pela empresa, dando discernimento ao que refere da classificação tributaria, utilizando assim o RICMS-PA, como base fundamental para o aprendizado,

3a AÇÃO. REALIZAR A CLASSIFICAÇÃO TRIBUTÁRIA.

Após a devida qualificação dos profissionais envolvidos no que se refere ao discernimento do devido preenchimento da classificação tributaria, temos a enfrentar uma nova etapa que é a inserção destas informações na parametrização do sistema de informação. Juntaremos todas as notas fiscais eletrônicas de aquisição faremos devida classificação tributária de entrada e saída.

4a AÇÃO: GERAR AS OBRIGAÇÕES PRINCIPAIS E ACESSORIAS.

Após a devida inserção das informações corretas no sistema de informação, temos que gerar as obrigações acessórias, onde o principal, são o EFD-ICMS-IPI e o EFD-CONTRIBUIÇÕES, analisando essas informações no validador do EFD, verificando a quantidade de erros com suas respectivas crítica do validador e fazendo as devidas correções no sistema de informação, após este feito geraremos novamente essas informações para a transmissão ao fisco cumprindo o que rege a legislação em vigor.

5a AÇÃO DESENVOLVER UMA POLITICA DE MANUTENÇÃO DOS PROCESSOS.

Todas expostas são de caráter decisivo e de vital importância para organização entrar no caminho correto e reduzir drasticamente o risco de um auto de infração ocasionado por informações incompletas transmitidas ao fisco. É necessária a manutenção da política da nova classificação tributaria, sendo a permanência de pessoas qualificadas para a inserção de novos produtos.

REFERÊNCIAS BIBLIOGRÁFICAS

AZEVEDO, Osmar Reis; MARIANO, Paulo Antônio. SPED – Sistema Público de Escrituração Digital, 1° edição. Editora IOB 2009.

BECKMAN, T. The current state of knowledge management. In: LIEBOWITZ, J. (Ed.)Knowledge management handbook. New York: CRC Press, 1999.

DAVENPORT, H. Thomas; PRUSAK, Laurence, Conhecimento empresarial: como as organizações gerenciam o seu capital intelectual. Rio de Janeiro: Campus, 1998.

Disponível em: BARROSO, Eveline. SPED, PIS/COFINS, Teoria e Prática. http://www.crc-ce.org.br/crcnovo/files/Sped_Pis-Cofins-Maracanau.pdf. Acessado em: 24.09.2015.

Disponível em: RECEITA FEDERAL DO BRASIL. SPED – Escrituração Fiscal Digital.

Disponível em: <http://www1.receita.fazenda.gov.br/sobre-o-projeto/parceiros.htm>. Acessado em: 24.09.2015.

DUARTE, Roberto Dias. Big Brother Fiscal: na era do conhecimento. 2. ed. Belo Horizonte: Quanta 2008.

FABRETTI, Cláudio Camargo. Contabilidade tributária. São Paulo: Atlas, 2000.

LAKATOS, E. M.; MARCONI, M. de A. Técnicas de pesquisa. Planejamento e execução de pesquisas, amostragens e técnicas de pesquisa, elaboração, análise e interpretação de dados. 5. ed. São Paulo: Atlas, 2002.

MAHLE, Marciane Maria; SANTANA, Alex Fabiano Bertollo. Sistema público de escrituração digital – SPED: um estudo nos escritórios de contabilidade no município de Pinhalzinho/SC. Revista Catarinense da Ciência Contábil (CRC-SC), Florianópolis, v.8, no 23, p. 73-92, abr./jul. 2009.

MARASTONI, Carlos Eduardo. SPED – Sistema Público de Escrituração Digital NFE– Nota Fiscal Eletrônica. Unisescon – Universidade Corporativa, 2009.

MARIANO, Paulo Antônio; AZEVEDO, Osmar Reis. SPED – Sistema Público de Escrituração Digital. São Paulo: Iob, 2009.

MATTAR, Fauze N. Pesquisa de Marketing. São Paulo: Atlas, 1996.

PEREIRA, H. J. Proposição de um modelo organizacional baseado no conhecimento: um estudo de caso em empresa pública. In: MANAGEMENT IN IBEROAMERICAN COUNTRIES: CURRENT TRENDS AND FUTURE PROSPECTS, 3. 2003, São Paulo. Proceedings…São Paulo: Iberoamerican Academy of Management, Brazil, 1 CD ROM.

SEVERINO, Antônio Joaquim. Teoria e Prática Científica. In: ______. Metodologia do Trabalho Científico. 23. ed. rev. e atualizada. 4. reimpressão. São Paulo: Cortez, 2007.

SILVA, Tania Moura. Currículo Flexível: Evolução e Competência. Artigo publicado na Revista Brasileira de Contabilidade do CFC, edição Ano XXIX – No. 121 – Janeiro/Fevereiro 2000.

1Graduado em Ciências Contábeis pela Universidade da Amazônia – UNAMA, Bacharel em Administração pela

Universidade da Amazônia – UNAMA.