REGISTRO DOI: 10.69849/revistaft/ch10202507251731

Matheus Henrique Perez1

Orientador: Segundo Durval Pereira Rezende2

RESUMO

Este trabalho tem como objetivo analisar o impacto da política monetária sobre o setor da construção civil no Brasil, considerando os efeitos da taxa de juros sobre o crédito, os investimentos, a atividade econômica e o acesso à moradia. A pesquisa parte da compreensão de que o setor da construção civil é altamente sensível às variações da Selic, uma vez que depende de financiamentos de médio e longo prazo, tanto para construtoras quanto para consumidores. A metodologia adotada foi baseada em pesquisa bibliográfica, por meio da análise de artigos acadêmicos, relatórios institucionais e dados públicos que abordam o comportamento do setor frente às oscilações da política monetária. Foram observados os reflexos das decisões do Banco Central sobre o volume de lançamentos imobiliários, a viabilidade dos empreendimentos e a capacidade de consumo das famílias. Também foram considerados programas habitacionais e linhas de crédito como o FGTS e o SBPE. A pesquisa conclui que a política monetária tem papel central no desempenho da construção civil, podendo estimular ou frear o setor conforme o cenário macroeconômico. Ainda, reforça-se a importância da previsibilidade nas decisões econômicas e da articulação entre política monetária e políticas públicas de habitação para garantir crescimento sustentável, geração de empregos e acesso à moradia digna.

Palavras-chave: Política monetária. Construção civil. Taxa de juros. Mercado imobiliário. Crédito imobiliário.

1 INTRODUÇÃO

A construção civil tem um papel muito importante na economia, pois gera empregos, impulsiona o crescimento das cidades e melhora a infraestrutura. Esse setor depende bastante do crédito, já que tanto as construtoras quanto os compradores precisam de financiamento. Por isso, a política monetária influencia diretamente a construção civil, afetando o custo dos empréstimos, o volume de investimentos e a procura por imóveis.

Os bancos centrais controlam a política monetária usando a taxa de juros para equilibrar a inflação e estimular ou frear a economia. Quando os juros estão baixos, o crédito fica mais barato e o setor imobiliário cresce. Por outro lado, se os juros aumentam, os financiamentos ficam mais caros, reduzindo a demanda por imóveis e diminuindo o ritmo das construções. Essas mudanças impactam toda a cadeia do setor.

No Brasil, o mercado imobiliário teve um grande crescimento entre 2008 e 2014, impulsionado pelo acesso facilitado ao crédito e por programas habitacionais, como o Minha Casa, Minha Vida. Porém, a partir de 2015, com o aumento dos juros e a crise econômica, o setor desacelerou. Houve queda nas vendas de imóveis, aumento da inadimplência e dificuldades financeiras para muitas construtoras.

Crises imobiliárias em outros países mostram como a política monetária pode afetar a construção civil. Nos Estados Unidos, a crise do subprime de 2008 começou com a concessão excessiva de crédito a clientes de alto risco. Como os juros estavam baixos, muitas pessoas pegaram empréstimos, mas quando os juros subiram, a inadimplência aumentou, derrubando os preços dos imóveis e desencadeando uma crise financeira global.

Na China, o setor imobiliário cresceu rapidamente por muitos anos, impulsionado pelo alto endividamento das incorporadoras. A crise da Evergrande, uma das maiores construtoras do país, mostrou os riscos desse modelo de financiamento. Isso gerou preocupação sobre um possível colapso do mercado imobiliário chinês e seus impactos na economia global.

Diante desse contexto, este estudo teve como objetivo analisar os impactos da política monetária sobre a construção civil, com enfoque nos seguintes aspectos:

• Impactos das oscilações nas taxas de juros sobre o crédito imobiliário e a demanda por imóveis.

• Relevância dos financiamentos na expansão do setor e desafios em cenários de restrição ao crédito.

• Crises imobiliárias internacionais e lições sobre a relação entre política monetária e mercado imobiliário.

A pesquisa foi baseada em uma ampla revisão de literatura, incluindo artigos científicos, livros e relatórios econômicos. Foram analisadas evidências sobre o comportamento da construção civil em diferentes momentos da economia e como o setor responde às mudanças na política monetária.

Este estudo ajudou a entender melhor como as decisões dos bancos centrais impactam a construção civil. Os resultados podem ser úteis para empresas do setor,

formuladores de políticas públicas e investidores. A análise dos juros e das crises imobiliárias identificou desafios e oportunidades para a construção civil em um cenário econômico instável.

Como a política monetária, por meio da variação das taxas de juros, influencia o desempenho do setor da construção civil, especialmente no que se refere ao crédito imobiliário, à demanda por imóveis e à ocorrência de crises no mercado?

2 DESENVOLVIMENTO

2.1 Metodologia

O presente estudo foi conduzido por meio de uma revisão bibliográfica, caracterizando-se como uma pesquisa qualitativa e descritiva. O objetivo dessa metodologia foi reunir, analisar e sintetizar conhecimentos já publicados sobre o impacto da política monetária na construção civil, permitindo uma compreensão aprofundada do tema com base em estudos acadêmicos, relatórios econômicos e obras de referência.

A revisão bibliográfica possibilitou a identificação de padrões e relações entre as decisões de política monetária e os efeitos observados no setor da construção civil, sem a realização de coletas de dados primários ou experimentos. Assim, a pesquisa não envolveu análises quantitativas, estudos de caso ou hipóteses a serem testadas, limitando-se a uma investigação teórica baseada em fontes confiáveis e reconhecidas.

Para garantir a atualidade e a relevância das informações, a busca por materiais foi delimitada a publicações dos últimos dez anos (2014-2024). No entanto, em casos específicos, foram utilizados estudos anteriores considerados fundamentais para a contextualização histórica do tema, especialmente aqueles que analisam crises imobiliárias internacionais e sua relação com a política monetária.

Os critérios de inclusão adotados para a seleção dos materiais envolveram a consideração de artigos científicos publicados em periódicos revisados por pares, dissertações e teses acadêmicas, livros de referência na área de economia e construção civil.

As bases de dados utilizadas para a pesquisa incluíram Google Acadêmico, SciELO, Periódicos CAPES, Banco de Teses e Dissertações da CAPES, além de relatórios de instituições financeiras e de pesquisa econômica. Para a busca dos

materiais, foram utilizadas palavras-chave em português e inglês, incluindo os seguintes descritores:

“Política monetária e construção civil”

“Taxa de juros e mercado imobiliário”

“Financiamento imobiliário e política econômica”

“Crises imobiliárias e juros”

“Housing market and monetary policy”

“Interest rates and real estate”

Com base nesse procedimento metodológico, foi possível reunir um conjunto de estudos que permitiu a análise crítica do impacto da política monetária no setor da construção civil, considerando diferentes cenários econômicos e contextos internacionais. Nos capítulos seguintes, serão discutidos os resultados dessa pesquisa, com uma abordagem detalhada dos principais efeitos das variações das taxas de juros sobre o setor.

2.2 Resultados e Discussão

A construção civil está diretamente ligada às condições econômicas do país, sendo um dos setores mais afetados pela política monetária, pois grande parte dos projetos depende de crédito, seja para as construtoras financiarem suas obras, seja para os consumidores adquirirem imóveis. Segundo Lima (2018), alterações na taxa Selic têm efeito quase imediato na oferta e no custo desse crédito, tornando o setor especialmente sensível às decisões do Banco Central.

Quando as taxas de juros estão baixas, os financiamentos se tornam mais acessíveis, incentivando o crescimento do setor; no entanto, em períodos de alta na Selic, o crédito fica mais caro, reduzindo o número de compradores e desacelerando novos projetos. Silva & Martins (2021) demonstram que essa oscilação influencia não apenas o volume de lançamentos, mas também o ritmo de retomada dos investimentos em construção civil.

No Brasil, o mercado imobiliário passou por diferentes ciclos nos últimos anos. Entre 2008 e 2014, houve forte expansão impulsionada pela facilidade de acesso ao crédito e por programas como o Minha Casa, Minha Vida, que Pereira (2021) aponta como determinantes para o boom do setor. Porém, com a crise econômica de 2015 e a elevação da taxa Selic, o mercado enfrentou retração significativa, refletida em queda nas vendas e aumento da inadimplência. .

Um estudo de Besarria et al. (2018) desenvolvido na Revista Brasileira de Economia mostrou que, durante esse período de retração pós-2015, o número de lançamentos imobiliários caiu mais de 30% nas capitais brasileiras, reforçando como as decisões de política monetária podem frear ou impulsionar o setor. Além disso, houve mudança no perfil do consumidor, com muitos optando pelo aluguel em vez da compra do imóvel (Faustino & Royer, 2022).

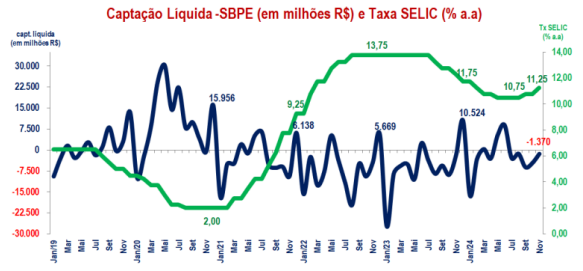

Figura 1 – Selic elevada diminui a captação da caderneta de poupança

Fonte: Relatório de poupança e histórico da taxa SELIC, Banco Central do Brasi

No Brasil, o comportamento dos investidores e consumidores também é influenciado pela taxa de juros. Quando a Selic está alta, aplicações em renda fixa se tornam mais atraentes, reduzindo o interesse pelo setor imobiliário. Além disso, com financiamentos mais caros, muitas famílias optam por adiar a compra da casa própria, afetando diretamente a liquidez do mercado. De acordo com Almeida, Faria & Silva (2020), esse cenário gera retração tanto na demanda por imóveis quanto nos investimentos do setor.

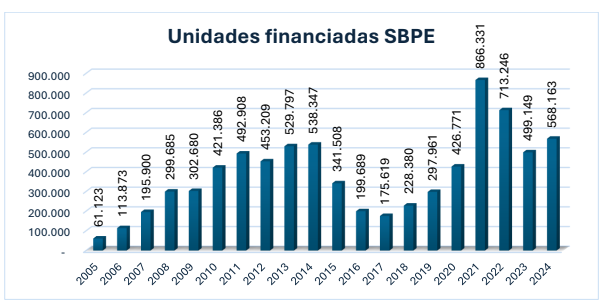

Figura 2 – Unidades financiadas com recursos da poupança.

Fonte: SBPE- Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) e Banco Central.

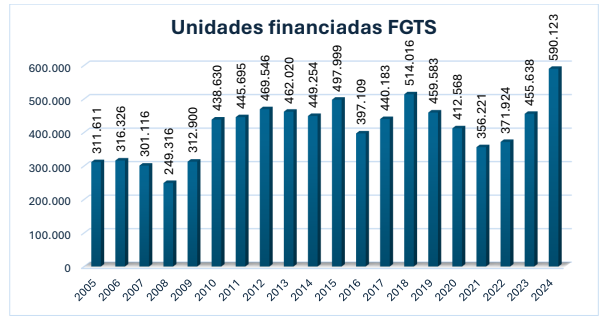

Figura 3 – Unidades financiadas com recursos do FGTS.

Fonte: Caixa Econômica Federal.

Os financiamentos com recursos do FGTS ajudam muitas famílias a comprarem um imóvel com condições melhores. Esse fundo oferece crédito com juros baixos e prazos longos, beneficiando quem tem renda menor. Programas como o Minha Casa, Minha Vida usam o FGTS para subsidiar parte do imóvel. Porém, o uso desses recursos depende da política econômica do governo. Se houver restrições, muitas famílias podem ter dificuldades para financiar (Pereira, 2021).

Os financiamentos com recursos do SBPE são para quem tem renda maior e variam conforme os juros da economia. Como vêm da poupança, os bancos ajustam os juros de acordo com o mercado. Se os juros sobem, as parcelas ficam mais caras, dificultando a compra de imóveis. Já quando os juros caem, os financiamentos ficam mais acessíveis, aquecendo o setor. O SBPE é sensível às variações da Selic, o que afeta diretamente o volume de crédito para a construção civil (Ferreira, 2018).

De acordo com Besarria et al. (2018), a sensibilidade do mercado imobiliário à política monetária é maior do que em outros setores, justamente porque os imóveis envolvem financiamentos de longo prazo, que são fortemente afetados por qualquer variação nos juros. A pesquisa também apontou que o tempo médio para retomada do setor após um ciclo de alta nos juros é de cerca de dois anos.

A desaceleração do setor imobiliário pode ter efeitos amplos sobre a economia. O menor número de construções impacta desde fornecedores de materiais até trabalhadores da construção civil. Em um cenário de juros elevados, muitas empresas precisam rever seus planos e adiar novos lançamentos. De acordo com Nascimento et al. (2019), esse cenário de retração compromete a rentabilidade das empresas do setor e amplia o desemprego, afetando a cadeia produtiva da construção civil.

A experiência de crises anteriores mostra que a estabilidade econômica e a previsibilidade da política monetária são essenciais para manter o setor aquecido. Além disso, políticas públicas bem estruturadas podem ajudar a evitar bolhas especulativas e garantir um crescimento sustentável para o mercado imobiliário. Lima (2018) destaca que a previsibilidade da taxa de juros e das regras de crédito é um dos fatores mais relevantes para dar segurança na tomada de decisão.

A política monetária também influencia o mercado imobiliário em outros países. Nos EUA, a crise do subprime (2008) resultou da oferta excessiva de crédito em um período de juros baixos. Quando os juros subiram e os preços caíram, muitos inadimpliram, causando o colapso financeiro. Esse caso mostra como uma política mal calibrada e falhas regulatórias podem gerar bolhas e crises no setor (Vonlanthen, 2023).

Na China, o setor imobiliário passou por um crescimento acelerado, baseado em altos níveis de endividamento. Muitas construtoras expandiram suas atividades contando com uma demanda crescente. Entretanto, restrições ao crédito impostas pelo governo levaram empresas como a Evergrande a enfrentar sérias dificuldades financeiras. Segundo Faustino & Royer (2022), o caso chinês evidencia os riscos de bolhas imobiliárias formadas por políticas de crédito excessivamente flexíveis. A relação entre política monetária e construção civil não se limita apenas ao impacto sobre o crédito e os financiamentos. A variação das taxas de juros também influencia os custos das empresas do setor, afetando diretamente o preço dos imóveis e a viabilidade dos empreendimentos. Ferreira (2018) aponta que aumentos na Selic encarecem tanto o financiamento quanto a estrutura de capital das construtoras, o que pode inviabilizar projetos e desaquecer o mercado.

Quando os juros sobem, o custo dos empréstimos aumenta, tornando mais caro para as construtoras financiarem seus projetos. Isso pode levar a um aumento nos preços dos imóveis, pois as empresas repassam parte desse custo para os consumidores. Lima (2018) ressalta que a elevação dos juros gera um duplo efeito negativo: restringe o acesso ao crédito e aumenta o custo de capital das empresas do setor.

A inflação também desempenha um papel importante nesse cenário. Em períodos de alta nos preços dos materiais de construção, os custos das obras se elevam, pressionando ainda mais o setor. Se a política monetária for usada para conter a inflação com o aumento dos juros, o impacto sobre a construção civil pode ser ainda maior. Almeida, Faria & Silva (2020) evidenciam que essa combinação reduz a atratividade dos investimentos e compromete a rentabilidade das construtoras.

Os programas habitacionais do governo ajudam a amenizar esses efeitos, garantindo acesso ao financiamento para famílias de baixa renda. O Minha Casa, Minha Vida permitiu que milhões de brasileiros comprassem imóveis mesmo em cenários adversos. Pereira (2021) destaca que essas iniciativas foram essenciais para sustentar a construção civil, mas sua continuidade depende da estabilidade econômica e de recursos consistentes. .

A instabilidade política e econômica também pode afetar a confiança no setor. Investidores e construtoras avaliam constantemente o cenário antes de iniciar novos projetos. Se houver incerteza sobre o futuro da economia ou mudanças bruscas na política monetária, muitas empresas optam por adiar investimentos, reduzindo o crescimento do setor. Nascimento et al. (2019) ressaltam que o aumento do risco e da volatilidade reduz a disposição para investir na construção civil.

As oscilações do câmbio também são um fator relevante. Muitas construtoras utilizam materiais importados, e uma desvalorização da moeda nacional pode tornar esses insumos mais caros. Giampietro (2018) observa que variações cambiais, aliadas ao encarecimento do crédito, afetam diretamente o orçamento das construtoras e a viabilidade de empreendimentos de médio e grande porte. Outro aspecto a ser considerado é o impacto da política monetária sobre o mercado de imóveis comerciais. Quando o crédito está barato, empresas e investidores veem mais oportunidades para expandir seus negócios, aumentando a demanda por escritórios, galpões e lojas. Já em períodos de juros altos, muitas adiam projetos, reduzindo a procura. Segundo Faustino & Royer (2022), o setor sofre mais nesses momentos, refletindo a queda de confiança e o crédito mais caro. O mercado de aluguel também sofre influência da política monetária. Quando comprar um imóvel se torna caro devido aos juros altos, muitas pessoas preferem alugar, aumentando a demanda por locações. Esse movimento pode pressionar os preços dos aluguéis em determinadas regiões. Segundo Faustino & Royer (2022), em períodos de crédito restrito, essa migração para a locação se intensifica, alterando a dinâmica do setor habitacional.

A construção civil é um dos setores que mais emprega no Brasil, impactando desde engenheiros até operários. Desacelerações afetam milhões de trabalhadores, tornando crucial entender como os juros influenciam o setor. Giampietro (2018) destaca sua importância para o PIB e o emprego, tornando-o vulnerável a oscilações de crédito. Decisões monetárias têm efeitos ampliados na economia devido à dependência do financiamento.

A previsibilidade é fundamental para a segurança do setor. Segundo Almeida, Faria & Silva (2020), uma comunicação clara do Banco Central permite que as construtoras planejem com mais eficiência, reduzindo riscos de retração. Pequenos sinais de instabilidade já são suficientes para congelar decisões de investimento. A transparência na política monetária diminui as incertezas e ajuda a mitigar os impactos negativos no mercado imobiliário e na construção civil.

Diante desse cenário, a previsibilidade das taxas de juros e das políticas de crédito se torna essencial para a estabilidade do setor. Governos, construtoras e investidores precisam estar atentos às tendências do mercado para tomar decisões estratégicas e minimizar os impactos das variações dos juros. Silva & Martins (2021) destacam que uma política monetária bem comunicada, aliada a políticas habitacionais, reduz volatilidade e apoia a sustentabilidade do setor.

3 CONCLUSÃO

Este trabalho teve como objetivo compreender de que forma a política monetária influencia o setor da construção civil no Brasil. Ao longo da pesquisa, foi possível perceber que decisões relacionadas à taxa de juros afetam diretamente tanto as empresas quanto os consumidores. Juros mais altos encarecem os financiamentos, reduzem a demanda por imóveis e impactam o ritmo das construções. Por outro lado, quando os juros estão baixos, o setor se aquece, gerando empregos e movimentando a economia. Com base nesse entendimento, pode-se afirmar que o objetivo do estudo foi alcançado.

Também ficou evidente que a política monetária não age sozinha. A existência de programas habitacionais, como o Minha Casa, Minha Vida, e o uso de recursos do FGTS são fundamentais para garantir o acesso à moradia para milhões de brasileiros, mesmo em cenários econômicos mais difíceis. Além disso, fatores como inflação, câmbio, confiança do mercado e estabilidade política influenciam diretamente as decisões de investimento no setor. A experiência de outros países reforça essa percepção, mostrando que a construção civil é altamente sensível ao ambiente econômico.

Diante disso, conclui-se que garantir previsibilidade nas decisões de política monetária é essencial para o bom funcionamento do setor. Governos, construtoras e investidores precisam trabalhar com planejamento, atentos às mudanças do cenário econômico, para que a construção civil continue contribuindo com o crescimento do país. A reflexão deixada por este estudo é a de que entender os efeitos da política monetária vai muito além da teoria: é também uma forma de melhorar a vida das pessoas, gerar empregos e promover o desenvolvimento das cidades.

REFERÊNCIAS

ALMEIDA, Karina Oliveira Belarmino; FARIA, Weslem Rodrigues; SILVA, Izak Carlos. Incerteza e desempenho econômico do setor de construção civil no Brasil. Revista Econômica do Nordeste, Fortaleza, v. 51, n. 3, p. 23–41, 2020. Disponível em: https://www.bnb.gov.br/revista/index.php/ren/article/view/1104. Acesso em: 10 mai. 2025.

BESARRIA, Cláudio Nogueira; SANTANA, Joilson Batista de; VIEIRA, Flávio da Silva. Política monetária e preços dos imóveis no Brasil: uma análise a partir de um modelo DSGE. Revista Brasileira de Economia, Rio de Janeiro, v. 72, n. 1, p. 95–113, jan./mar. 2018. Disponível em: https://www.scielo.br/j/rbe/a/4N4B57vTkbTKZ7nGD4DDPMw/. Acesso em: 10 mai. 2025.

FAUSTINO, Raphael Brito; ROYER, Luciana de Oliveira. O setor imobiliário habitacional pós-2015: crise ou acomodação? Cadernos Metrópole, São Paulo, v. 24, n. 50, p. 355–377, jan./abr. 2022. Disponível em: https://www.scielo.br/j/cm/a/KGSVGqpWq3yBhGzkzCQLYQw/. Acesso em: 10 mai. 2025.

FERREIRA, Amanda Bento Leite. Análise econômico-financeira do setor da construção civil entre 2009 e 2016: um estudo de caso. 2018. 58 f. Trabalho de Conclusão de Curso (Bacharelado em Ciências Econômicas) – Universidade Tecnológica Federal do Paraná, Pato Branco, 2018. Disponível em: https://repositorio.utfpr.edu.br/jspui/handle/1/19518. Acesso em: 10 mai. 2025.

GIAMPIETRO, Saulo Lopes. Estudo econômico sobre o setor da construção civil: uma análise histórica entre 1995–2016 e traços para o futuro. 2018. 54 f. Trabalho de Conclusão de Curso (Bacharelado em Ciências Econômicas) – Universidade Tecnológica Federal do Paraná, Curitiba, 2018. Disponível em: https://repositorio.utfpr.edu.br/jspui/handle/1/25099. Acesso em: 10 mai. 2025.

LIMA, Françoaldo Alves de. O impacto da política monetária sobre as condições de crédito no Brasil: uma análise durante o período de 2011 a 2018. 2018. 85 f. Dissertação (Mestrado em Economia) – Universidade Federal do Rio Grande do Norte, Natal, 2018. Disponível em: https://repositorio.ufrn.br/handle/123456789/41675. Acesso em: 10 mai. 2025.

NASCIMENTO, Jocelia Maria Augusto et al. O impacto da crise econômica na rentabilidade de empresas da construção civil, listadas na B3 nos anos de 2014 a 2018. In: Congresso Científico Conexão Unifametro, Fortaleza, 2019. Anais […]. Fortaleza: Unifametro, 2019. Disponível em: https://doity.com.br/anais/conexaounifametro2019/trabalho/123637. Acesso em: 10 mai. 2025.

PEREIRA, Jefferson Félix. Políticas de habitação no Brasil: impactos na indústria da construção civil no início do século XXI. 2021. 57 f. Trabalho de Conclusão de Curso (Tecnólogo em Construção de Edifícios) – Instituto Federal de Educação, Ciência e Tecnologia de Pernambuco, Recife, 2021. Disponível em: https://repositorio.ifpe.edu.br/xmlui/handle/123456789/661. Acesso em: 10 mai. 2025.

VONLANTHEN, Joël. Interest rates and real estate prices: a panel study. Swiss Journal of Economics and Statistics, Basel, v. 159, n. 6, p. 1–25, 2023. Disponível em: https://link.springer.com/article/10.1186/s41937-023-00111-0. Acesso em: 4 abr. 2025.

1Acadêmico(a) do curso de Engenharia Civil da UNIC – Universidade de Cuiabá.

2Orientador(a). Docente do curso de Engenharia Civil da UNIC – Universidade de Cuiabá.