HEALTHCARE SERVICES AUDITING: CHALLENGES AND OUTCOMES OF NURSING PRACTICE

REGISTRO DOI: 10.69849/revistaft/pa10202506291108

Helena Milena Almeida Fonteles

Resumo

Este artigo analisa os desafios e os resultados da atuação da enfermagem no processo de auditoria em serviços de saúde, com foco na qualificação da assistência, no controle dos recursos e na promoção da segurança do paciente. A pesquisa adotou abordagem qualitativa e análise de conteúdo de fontes bibliográficas e documentais publicadas entre 2014 e 2025. Identificou-se que a atuação do enfermeiro auditor tem avançado no campo da gestão em saúde, contribuindo para a padronização de condutas, redução de glosas e fortalecimento da rastreabilidade dos registros clínicos. No entanto, persistem obstáculos como o baixo reconhecimento institucional, a sobrecarga de funções, a fragmentação entre setores e a ausência de políticas específicas de valorização profissional. O estudo destaca ainda a importância da auditoria como instrumento educativo, estratégico e ético, capaz de promover a melhoria contínua dos processos assistenciais. Conclui-se que investir na formação, autonomia e valorização do enfermeiro auditor é fundamental para consolidar a auditoria como eixo estruturante da governança em saúde e da efetivação do direito à saúde.

Palavras-chave: Auditoria em saúde; Enfermagem; Qualidade assistencial; Sistema Único de Saúde; Gestão hospitalar; Segurança do paciente.

1. INTRODUÇÃO

A auditoria em serviços de saúde tem ganhado visibilidade nas últimas décadas, impulsionada pela necessidade de aprimorar a qualidade assistencial, promover o uso adequado dos recursos e fortalecer os mecanismos de controle interno. Esse processo sistemático de avaliação não apenas mensura a conformidade dos procedimentos executados, mas também contribui para o aperfeiçoamento da gestão hospitalar e a transparência nos serviços prestados à população (Morais; Burmester, 2014). No contexto do Sistema Único de Saúde (SUS), a auditoria é um instrumento de controle social, de responsabilidade ética e técnica dos profissionais envolvidos.

A atuação da enfermagem nesse campo tem se expandido com base em competências técnico-científicas, especialmente no que se refere à análise crítica dos processos assistenciais e ao enfrentamento das irregularidades nos serviços prestados. Conforme apontam Ferreira et al. (2025), o enfermeiro auditor desempenha um papel estratégico ao monitorar indicadores, identificar falhas e propor intervenções que impactam diretamente a segurança do paciente e a eficiência da atenção em saúde. Ainda que a auditoria seja tradicionalmente associada a médicos e gestores, a presença do enfermeiro tem contribuído para uma abordagem mais abrangente e sensível à realidade dos cuidados diretos.

A inclusão do enfermeiro no processo auditor reflete não apenas uma ampliação das atribuições profissionais, mas também uma mudança na concepção sobre o cuidado e sua mensuração. Silva et al. (2021) destacam que o enfermeiro auditor precisa dominar não somente a técnica, mas também aspectos relacionados à ética, à legislação e à gestão em saúde. Trata-se de uma função que demanda habilidades analíticas e comunicativas, além de conhecimento atualizado sobre protocolos, normativas e práticas baseadas em evidência.

Contudo, a prática da auditoria em enfermagem enfrenta desafios operacionais e institucionais que limitam seu desempenho pleno. Entre os principais obstáculos estão a desvalorização da categoria frente a outras especialidades auditivas, a ausência de reconhecimento institucional, as barreiras de comunicação intersetorial e a dificuldade de acesso a sistemas informatizados e dados consolidados (Costa; Lima, 2022). Esse contexto impõe ao enfermeiro a necessidade de constante adaptação e aprimoramento, exigindo formações complementares e investimento na qualificação profissional.

Além disso, a auditoria em enfermagem ainda carece de maior padronização metodológica e articulação com políticas públicas voltadas à qualidade dos serviços. De acordo com Oliveira et al. (2024), a ausência de um modelo nacional padronizado de auditoria contribui para interpretações fragmentadas dos dados e intervenções desarticuladas. A própria natureza da auditoria, quando desvinculada de uma abordagem sistêmica, pode ser percebida como punitiva, o que dificulta a construção de ambientes cooperativos para o aprimoramento dos cuidados.

Mesmo diante dessas limitações, os resultados observados com a inserção do enfermeiro nas atividades de auditoria têm demonstrado efeitos positivos na conformidade dos registros clínicos, na diminuição de glosas e no fortalecimento da rastreabilidade das ações assistenciais (Cardoso; Filgueiras; Brito, 2024). A auditoria, quando bem conduzida, pode se tornar uma ferramenta formativa e integrativa, favorecendo o desenvolvimento de uma cultura de qualidade e segurança nos serviços de saúde.

Assim, este artigo tem como objetivo apresentar e analisar os principais desafios enfrentados por enfermeiros no exercício da auditoria em serviços de saúde, bem como os resultados decorrentes de sua atuação em instituições públicas e privadas. A proposta parte da compreensão de que a auditoria não se restringe ao julgamento de condutas, mas configura um campo de práticas voltado à qualificação da assistência, à promoção da equidade e à consolidação do SUS como política pública de saúde conforme previsto na Lei nº 8.080/1990 (Brasil, 1990).

2 FUNDAMENTAÇÃO TEÓRICA OU REVISÃO DA LITERATURA

2.1. Fundamentos e Tipologias da Auditoria em Saúde

A auditoria em saúde é um instrumento técnico-administrativo de avaliação e controle das ações assistenciais, estruturado para garantir a eficácia, a legalidade e a conformidade das práticas executadas nos serviços de saúde. Segundo Morais e Burmester (2014), a auditoria pode ser entendida como um conjunto de atividades que avaliam a eficiência dos processos organizacionais na área da saúde, orientando gestores e profissionais sobre a adequação de procedimentos e utilização de recursos. Caveião e Rodrigues (2025) complementam que a auditoria deve estar amparada em evidências científicas, com foco na melhoria contínua da qualidade assistencial.

No contexto normativo brasileiro, a Lei nº 8.080/1990 (BRASIL, 1990) estabelece diretrizes para a organização do Sistema Único de Saúde (SUS), incluindo o controle e avaliação como funções administrativas essenciais. Para Machado (2024), esse arcabouço legal reforça o papel da auditoria como ferramenta de regulação do sistema público, promovendo transparência, eficiência e prestação de contas. Já Leandro et al. (2024) destacam que o monitoramento das ações de saúde deve ser articulado com a formação dos profissionais e a participação social, contribuindo para o fortalecimento institucional.

As tipologias de auditoria em saúde compreendem abordagens diversas, como a auditoria prospectiva, que ocorre antes da execução do procedimento; a concomitante, que ocorre durante a prática; e a retrospectiva, que analisa os atos após sua realização. De acordo com a ABEA (2024), essa classificação permite uma atuação estratégica em diferentes fases do atendimento, promovendo a identificação de desvios e a proposição de melhorias. Longo (2017) salienta que a escolha do tipo de auditoria deve considerar os objetivos institucionais, o grau de risco envolvido e a disponibilidade de dados confiáveis.

A auditoria operacional foca na análise dos processos internos, buscando otimizar fluxos e reduzir ineficiências nos serviços. Para Ferreira et al. (2025), esse modelo permite avaliar o desempenho das equipes e a aderência aos protocolos institucionais. Em paralelo, Cardoso, Filgueiras e Brito (2024) apontam que a auditoria de enfermagem operacional é eficaz para detectar falhas na documentação, principalmente no que tange às anotações clínicas e à rastreabilidade dos cuidados.

Outro tipo importante é a auditoria analítica, voltada para a avaliação aprofundada dos indicadores de desempenho, análise de custos e produtividade. Aquino e Santana (2024) indicam que essa abordagem tem ganhado relevância nas instituições privadas e filantrópicas, por possibilitar um controle mais apurado dos recursos financeiros e humanos. Nesse sentido, Oliveira, Lopes Junior e Silva (2024) reforçam a utilidade da auditoria analítica como base para tomada de decisão estratégica, especialmente na gestão de recursos escassos.

A auditoria também pode ser classificada segundo o escopo e a natureza do ente auditor, sendo dividida em interna, quando realizada por profissionais da própria instituição, ou externa, quando realizada por órgãos ou empresas independentes. Para Fogaça et al. (2024), a presença de auditorias externas é fundamental para garantir isenção e objetividade na avaliação. Já Rubin et al. (2023) apontam que a articulação entre auditoria interna e externa fortalece os mecanismos de regulação e reduz os riscos de recorrência de falhas operacionais.

É necessário ressaltar que a auditoria não deve ser confundida com atividades meramente punitivas ou fiscalizatórias. Conforme Nascimento et al. (2024), sua função é educativa, pois oferece subsídios para que os profissionais revisem e aprimorem sua prática. Bomfim et al. (2024) endossam esse entendimento ao afirmar que a auditoria, quando conduzida com ética e fundamentação técnica, favorece a maturidade institucional e fortalece a cultura da responsabilidade assistencial.

No âmbito da Atenção Primária à Saúde, a auditoria desempenha um papel relevante na verificação do cumprimento dos atributos da APS, como acesso, longitudinalidade, coordenação e integralidade. Carvalho et al. (2024) argumentam que, ao analisar o desempenho das equipes, a auditoria contribui para a melhoria do cuidado e para a redução das desigualdades no sistema. Vilasbôas et al. (2024) acrescentam que o monitoramento contínuo das ações é condição necessária para a institucionalização de práticas avaliativas eficazes na base do sistema.

As tipologias de auditoria precisam considerar os determinantes sociais e as especificidades das populações atendidas. De acordo com Justino et al. (2025), ignorar esses fatores compromete a efetividade das análises e dificulta a proposição de ações resolutivas. Já Reis (2020) destaca que o trabalho da auditoria deve dialogar com a complexidade do território e das condições de saúde mental dos profissionais e usuários, o que exige sensibilidade técnica e ética.

O exercício da auditoria também envolve desafios estruturais e simbólicos relacionados à autoridade do auditor e ao reconhecimento institucional de sua função. Segundo Oliveira et al. (2024), a atuação do profissional auditor enfrenta resistências internas quando não há clareza sobre seus objetivos e limites. Lacerda e Almeida (2023) observam que a coordenação do cuidado é mais efetiva quando a auditoria é compreendida como ferramenta de apoio e não como instância de sanção.

No cenário contemporâneo, o aprimoramento das tipologias de auditoria exige constante atualização técnica e investimento em tecnologias de informação. Para Caveião e Rodrigues (2025), a informatização dos prontuários e a integração dos sistemas de gestão são elementos facilitadores da auditoria em tempo real. Noronha et al. (2016) reforçam que o planejamento de longo prazo deve contemplar mecanismos de avaliação como eixo estruturante das políticas públicas em saúde.

2.2. Diretrizes Legais e Políticas Públicas Aplicáveis à Auditoria

A auditoria em saúde, no contexto brasileiro, é amparada juridicamente pela Lei nº 8.080/1990, que institui o Sistema Único de Saúde (SUS) e define como uma de suas funções organizativas a vigilância sobre os serviços prestados e os gastos realizados (BRASIL, 1990). Essa legislação estabelece os fundamentos legais para que os gestores públicos realizem ações de controle, avaliação e auditoria com o intuito de assegurar a integralidade, a equidade e a resolutividade no atendimento à população. Oliveira et al. (2024) destacam que, a partir da formalização legal, a auditoria passa a atuar como instrumento de apoio à tomada de decisão e de legitimação das práticas administrativas e assistenciais.

A consolidação do SUS como política pública de saúde universal implicou o desenvolvimento de instrumentos de monitoramento e avaliação das ações executadas nas esferas municipal, estadual e federal. Nascimento et al. (2024) apontam que, ao longo das últimas décadas, o Estado brasileiro promoveu um processo de institucionalização das instâncias de controle, incorporando a auditoria como parte da estrutura de gestão do sistema. Nesse processo, o controle social e a transparência passam a ocupar centralidade, refletindo a diretriz constitucional da participação popular na fiscalização dos recursos públicos.

A Política Nacional de Auditoria, instituída por meio da Portaria MS nº 3.305/2006, ainda que não substitua a Lei nº 8.080/1990, contribui para regulamentar a atuação dos auditores do SUS. Essa política define princípios e diretrizes para o funcionamento do Sistema Nacional de Auditoria (SNA), visando garantir padrões de qualidade e equidade nos processos avaliativos. Caveião e Rodrigues (2025) observam que a normatização da prática auditiva colabora para a sistematização dos procedimentos e para o fortalecimento do caráter educativo da auditoria, especialmente no âmbito da enfermagem. Para ABEA (2024), a auditoria deve atuar de forma alinhada com os objetivos do sistema de saúde, assegurando que as metas institucionais sejam cumpridas sem prejuízo à qualidade da assistência.

Com o avanço dos modelos de gestão contratualizada, principalmente nas parcerias com organizações sociais e fundações privadas, novos desafios foram impostos ao campo da auditoria. Fogaça et al. (2024) identificam que a descentralização da gestão ampliou a complexidade dos contratos e dos mecanismos de prestação de contas, tornando a auditoria um elemento indispensável para garantir que os recursos públicos estejam sendo aplicados conforme os parâmetros estabelecidos em lei. De modo convergente, Vilasbôas et al. (2024) afirmam que a auditoria se tornou peça-chave na agenda de avaliação da atenção primária, exigindo que os municípios desenvolvam estruturas técnico-administrativas capacitadas para lidar com as exigências legais e contratuais.

A legislação e as políticas públicas aplicáveis à auditoria também devem ser compreendidas a partir da lógica do cuidado em saúde e da equidade. Machado (2024) defende que o fortalecimento do SUS depende do aprimoramento dos instrumentos de controle e avaliação, os quais devem dialogar com os princípios democráticos, promovendo a cidadania sanitária e o direito à saúde. Em complemento, Leandro et al. (2024) sustentam que as ações de monitoramento e avaliação devem estar articuladas com processos formativos contínuos, possibilitando que os profissionais compreendam a auditoria não como imposição externa, mas como estratégia institucional de qualificação dos serviços.

A auditoria, nesse contexto, assume o papel de elo entre a regulamentação normativa e a realidade dos serviços prestados. Aquino e Santana (2024) argumentam que, em ambientes onde a auditoria é respaldada por diretrizes bem definidas e normas institucionais claras, há maior coerência entre os indicadores avaliados e os objetivos estratégicos da organização. Carvalho et al. (2024) complementam essa perspectiva ao enfatizar que a efetividade das políticas públicas depende da capacidade de mensuração dos resultados alcançados, o que reforça a importância da auditoria como função estruturante na governança do sistema.

Outro aspecto relevante se refere à importância da integração da auditoria aos instrumentos de planejamento e avaliação das políticas de saúde. Ferreira et al. (2025) indicam que a auditoria deve estar articulada ao plano diretor da instituição, contribuindo não apenas para o controle de conformidades, mas também para a reorientação de processos e para a definição de metas viáveis. Rubin et al. (2023) reforçam que, ao atuar junto às equipes de enfermagem, a auditoria contribui para a adequação das práticas clínicas às normas técnicas, consolidando uma cultura institucional voltada à qualidade e à segurança do cuidado.

A diretriz de coordenação e regionalização do SUS impõe às auditorias a necessidade de desenvolver metodologias adaptadas às diferentes realidades locais. Para Justino et al. (2025), políticas públicas de caráter universal só alcançam efetividade quando respeitam as especificidades sociais e territoriais dos sujeitos atendidos. Reis (2020) acrescenta que, no caso da saúde mental, por exemplo, os parâmetros de auditoria devem considerar os percursos dos usuários na rede de atenção, evitando avaliações padronizadas que desconsiderem o sofrimento subjetivo e os contextos psicossociais.

2.3. Atribuições do Enfermeiro Auditor

O enfermeiro auditor desempenha um papel multifuncional no contexto dos serviços de saúde, atuando na análise de processos assistenciais, na validação de registros clínicos e na verificação da conformidade das práticas com os protocolos e normas institucionais. Segundo Ferreira et al. (2025), sua atuação vai além da checagem documental, pois envolve o julgamento técnico sobre a pertinência das condutas adotadas e a qualidade dos cuidados prestados. Para Cardoso, Filgueiras e Brito (2024), a análise criteriosa dos prontuários realizada por esses profissionais é fundamental para garantir a rastreabilidade e a integridade das informações clínicas.

No exercício da auditoria, o enfermeiro precisa mobilizar competências que abrangem tanto o domínio técnico-científico quanto a capacidade de comunicação e negociação. ABEA (2024) destaca que cabe a esse profissional revisar, autorizar ou glosar procedimentos com base em critérios éticos, legais e assistenciais. Essa função exige constante atualização normativa e conhecimento aprofundado sobre tabelas de codificação, como SIGTAP e CID, além das diretrizes clínicas vigentes. Oliveira et al. (2024) complementam que o enfermeiro auditor atua também como articulador entre setores administrativos e operacionais, contribuindo para a fluidez da gestão.

Entre suas principais atividades estão: análise de contas hospitalares, auditoria de prontuários, acompanhamento de autorizações de procedimentos, validação de faturas e elaboração de pareceres técnicos. Para Caveião e Rodrigues (2025), essas tarefas requerem habilidade em interpretar dados quantitativos e qualitativos, associando-os aos indicadores de qualidade e segurança assistencial. Já Aquino e Santana (2024) ressaltam que, na prática cotidiana, o enfermeiro auditor é responsável por identificar inconformidades, propor medidas corretivas e subsidiar os gestores com informações que impactam diretamente a tomada de decisão institucional.

Além da auditoria retrospectiva, em que são avaliadas as ações já executadas, o enfermeiro também participa de auditorias concomitantes e prospectivas. Machado (2024) afirma que essa participação antecipada permite a intervenção oportuna nos processos de cuidado, reduzindo riscos assistenciais e promovendo o uso racional dos recursos. Para Rubin et al. (2023), a atuação proativa do enfermeiro auditor contribui para a implementação de práticas baseadas em evidências e fortalece os mecanismos de controle interno das instituições.

O enfermeiro auditor deve, ainda, prezar pela objetividade e imparcialidade em suas análises, mantendo postura ética e respeitosa diante das equipes auditadas. Bomfim et al. (2024) apontam que, muitas vezes, o profissional enfrenta resistência por parte dos setores operacionais, o que exige habilidades de mediação e argumentação técnica. Leandro et al. (2024) destacam que, quando bem conduzida, a auditoria pode funcionar como estratégia de formação em serviço, promovendo reflexões críticas sobre a qualidade do atendimento.

A interface entre auditoria e gestão é outra dimensão importante da atuação do enfermeiro. Nascimento et al. (2024) observam que, ao produzir relatórios técnicos e mapear não conformidades, esse profissional contribui diretamente para o planejamento estratégico das instituições. Carvalho et al. (2024) defendem que a visibilidade do enfermeiro auditor deve ser ampliada dentro da estrutura organizacional, valorizando sua capacidade de influenciar a formulação de políticas internas voltadas à segurança do paciente.

Por fim, é relevante considerar que o desempenho das atribuições do enfermeiro auditor depende de suporte institucional adequado, como acesso a sistemas informatizados, protocolos atualizados e formação continuada. Fogaça et al. (2024) afirmam que a sobrecarga de tarefas e a fragmentação entre setores ainda são desafios enfrentados por esses profissionais. Vilasbôas et al. (2024) reiteram a necessidade de políticas públicas que reconheçam e fortaleçam a função do enfermeiro auditor como elo entre a assistência e a gestão.

2.4. Obstáculos na Prática da Enfermagem em Auditoria

A prática da enfermagem na auditoria encontra diversos entraves que comprometem sua eficácia e dificultam a consolidação do enfermeiro auditor como agente estratégico na gestão da qualidade. Um dos principais obstáculos refere-se à escassa valorização institucional da função, frequentemente associada a atividades meramente burocráticas. Ferreira et al. (2025) destacam que essa subvalorização compromete o reconhecimento da capacidade crítica e analítica da enfermagem. Nesse mesmo sentido, Aquino e Santana (2024) apontam que a ausência de autonomia decisória limita a atuação do enfermeiro na proposição de mudanças estruturais e de impacto organizacional.

A carência de protocolos assistenciais e diretrizes padronizadas representa outro desafio frequente. Em muitas instituições, a ausência de normas claras sobre a conduta esperada em determinados procedimentos dificulta a auditoria técnica e subjetiviza o processo de avaliação. Cardoso, Filgueiras e Brito (2024) argumentam que a inexistência de padronização nos registros de enfermagem compromete a rastreabilidade das ações e aumenta o risco de glosas indevidas. ABEA (2024), por sua vez, reforça a importância de sistemas de auditoria embasados em fluxos assistenciais previamente definidos, como forma de assegurar isenção e consistência técnica nas análises.

Outro fator limitante refere-se à fragmentação entre os setores administrativos e assistenciais, o que dificulta o acesso fluido às informações e compromete a completude da análise auditorial. Caveião e Rodrigues (2025) observam que a ausência de integração entre os sistemas de informação ainda é um entrave significativo nas instituições de saúde, dificultando a obtenção de dados confiáveis e atualizados. Para Fogaça et al. (2024), essa desconexão também é reflexo de modelos de gestão que priorizam metas operacionais em detrimento da qualidade assistencial, marginalizando a auditoria como elemento estruturante da governança.

O despreparo técnico da equipe de enfermagem para lidar com as exigências da auditoria é igualmente um fator que impacta negativamente a atuação do enfermeiro auditor. Bomfim et al. (2024) alertam que a formação profissional, tanto na graduação quanto na pós-graduação, ainda é deficiente no que tange aos conteúdos relacionados à auditoria clínica e gerencial. Já Leandro et al. (2024) ressaltam que o aprimoramento dessa competência exige investimentos institucionais em educação permanente, com abordagens que articulem teoria, prática e contexto regulatório.

A cultura organizacional também influencia a receptividade às ações de auditoria. Rubin et al. (2023) evidenciam que ambientes institucionais resistentes à crítica tendem a encarar o processo auditor como uma ameaça, o que gera hostilidade e tensionamentos nas relações interpessoais. Machado (2024) complementa que a ausência de uma cultura avaliativa estruturada reflete a fragilidade da democracia institucional dentro dos serviços de saúde, tornando o auditor um profissional isolado no cumprimento de sua função.

Ademais, o excesso de demandas e a multiplicidade de funções atribuídas ao enfermeiro auditor geram sobrecarga e reduzem a qualidade das análises desenvolvidas. Oliveira et al. (2024) destacam que, em muitos contextos, esses profissionais acumulam funções assistenciais, administrativas e educativas, sem respaldo técnico suficiente para exercer a auditoria de maneira aprofundada. Nascimento et al. (2024) acrescentam que essa sobreposição de papéis compromete a precisão dos pareceres técnicos e dificulta a proposição de intervenções estruturais baseadas nas evidências identificadas.

A ausência de reconhecimento formal da função de auditor de enfermagem nos planos de cargos e salários constitui uma barreira significativa à profissionalização da atividade. Vilasbôas et al. (2024) defendem que a inclusão da auditoria como uma especialidade da enfermagem, com critérios específicos de progressão e remuneração, seria um avanço institucional. Justino et al. (2025), ao abordarem os determinantes estruturais da desigualdade no sistema de saúde, ressaltam que o reconhecimento profissional deve estar associado a políticas públicas que promovam equidade e valorização das competências técnicas.

2.5. Relevância da Auditoria para a Segurança e Eficiência Assistencial

A auditoria em saúde tem assumido papel estratégico na consolidação de práticas assistenciais seguras, pautadas na efetividade clínica e no uso responsável dos recursos. Sua relevância é evidenciada no fortalecimento dos processos de cuidado, permitindo a identificação de inconformidades e a readequação de condutas que comprometam a qualidade do atendimento. Ferreira et al. (2025) destacam que, ao revisar os registros de enfermagem e validar as ações executadas, o enfermeiro auditor contribui diretamente para a prevenção de falhas e a rastreabilidade dos eventos adversos. De forma complementar, Caveião e Rodrigues (2025) reforçam que a auditoria atua como mecanismo de garantia da segurança do paciente ao monitorar indicadores críticos de desempenho.

A eficiência assistencial, por sua vez, está diretamente relacionada à capacidade de avaliar e otimizar os fluxos operacionais dos serviços. A atuação do auditor permite identificar desperdícios, sobreposição de procedimentos, tempo ocioso e uso inadequado de materiais e medicamentos. Para Aquino e Santana (2024), a análise sistemática dos processos conduzida por enfermeiros auditores gera dados importantes para o planejamento estratégico e a gestão de custos. Oliveira et al. (2024) reforçam que essa atuação técnica qualificada contribui para o equilíbrio financeiro das instituições sem comprometer os padrões de cuidado.

A segurança do paciente, conceito consolidado por programas nacionais e internacionais de acreditação, encontra na auditoria um aliado para o cumprimento de metas assistenciais. Rubin et al. (2023) observam que o trabalho do auditor, especialmente da enfermagem, incide sobre pontos críticos da prática clínica, como administração de medicamentos, realização de procedimentos invasivos e preenchimento de prontuários. Nesse sentido, Cardoso, Filgueiras e Brito (2024) evidenciam que a auditoria de enfermagem é indispensável para assegurar a consistência dos registros e garantir a continuidade do cuidado entre os turnos e as equipes.

Ao promover a conformidade com os protocolos institucionais e as diretrizes clínicas, a auditoria contribui para a padronização das condutas e para a redução da variabilidade nos atendimentos. Fogaça et al. (2024) apontam que a fragmentação dos serviços e a ausência de normatização são fatores que favorecem erros e ineficiências no cuidado. Por isso, o trabalho do auditor assume caráter estruturante, funcionando como elo entre a prática profissional e os objetivos institucionais de qualidade. Machado (2024), ao tratar da democratização do SUS, reforça que práticas avaliativas bem articuladas garantem maior responsabilidade coletiva sobre os resultados da assistência.

Além de prevenir falhas e racionalizar recursos, a auditoria também atua na formação de uma cultura organizacional voltada à melhoria contínua. Leandro et al. (2024) destacam que o processo de auditoria pode gerar devolutivas formativas, com potencial educativo junto às equipes. Essas devolutivas contribuem para o desenvolvimento de competências clínicas e gerenciais, reforçando o compromisso com o cuidado seguro e eficiente. ABEA (2024) complementa que o enfermeiro auditor deve ser visto como agente mediador da qualidade, e não apenas como fiscal de condutas.

No âmbito da atenção primária, a auditoria colabora para o alcance dos atributos essenciais da APS, como longitudinalidade, coordenação e integralidade. Carvalho et al. (2024) demonstram que a avaliação sistemática dos processos assistenciais nessa esfera permite a identificação de fragilidades nos itinerários terapêuticos e a correção oportuna de práticas inadequadas. Já Vilasbôas et al. (2024) defendem que, ao integrar a lógica da avaliação às rotinas da APS, a auditoria fortalece a resolutividade dos serviços e promove a vigilância sobre os determinantes sociais da saúde.

A relevância da auditoria também se manifesta no campo da gestão contratualizada, onde a mensuração de resultados é exigência legal e administrativa. Bomfim et al. (2024) argumentam que a transparência na prestação de contas e a responsabilização dos gestores pelas metas pactuadas exigem instrumentos avaliativos rigorosos, nos quais a auditoria desempenha papel fundamental. Para Nascimento et al. (2024), esse cenário reforça a necessidade de fortalecer as estruturas internas de auditoria, com enfoque na atuação multiprofissional e na valorização das atribuições da enfermagem.

Nesse conjunto, evidencia-se que a auditoria não apenas monitora e fiscaliza, mas também propõe caminhos para aprimoramento dos serviços. Justino et al. (2025) assinalam que a auditoria de enfermagem, ao identificar as lacunas no cuidado, oferece insumos para a formulação de políticas institucionais mais equitativas. Reis (2020) acrescenta que a auditoria também deve considerar as condições subjetivas e psicossociais dos usuários e trabalhadores, promovendo um cuidado mais ético e integral.

3 METODOLOGIA

Este estudo adota uma abordagem qualitativa, fundamentada na análise interpretativa de materiais provenientes de fontes primárias e secundárias sobre a temática da auditoria em saúde e a atuação do enfermeiro auditor. A pesquisa qualitativa permite compreender fenômenos complexos a partir de seus significados e contextos sociais, valorizando a profundidade dos conteúdos em vez da quantificação dos dados.

As fontes primárias utilizadas consistiram em documentos institucionais, relatórios técnicos, legislações aplicáveis (como a Lei nº 8.080/1990) e publicações oficiais de entidades profissionais, a exemplo da Associação Brasileira dos Enfermeiros Auditores (ABEA, 2024). Essas fontes forneceram os fundamentos legais e organizacionais que regulam a auditoria em saúde, permitindo identificar as atribuições e limitações da enfermagem no exercício da função auditiva. Também foram considerados materiais publicados por conselhos profissionais, como pareceres, normativas e diretrizes técnicas relativas à auditoria assistencial.

As fontes secundárias foram compostas por artigos científicos, livros técnicos e revistas especializadas que tratam da temática de forma analítica e interpretativa. Foram selecionados apenas materiais publicados entre os anos de 2014 e 2025, com ênfase em estudos nacionais disponíveis em bases como SciELO, BVS e periódicos acadêmicos indexados. Trabalhos de Ferreira et al. (2025), Rubin et al. (2023), Aquino e Santana (2024) e Leandro et al. (2024) foram utilizados como base para construção da fundamentação teórica e também como referência na discussão dos dados.

A técnica utilizada foi a análise de conteúdo temática, que se organiza a partir da identificação de unidades de significado nos materiais selecionados, categorizando as informações conforme os objetivos do estudo. Os dados foram lidos, classificados e organizados em cinco eixos principais: fundamentos e tipologias da auditoria, diretrizes legais e políticas públicas, atribuições do enfermeiro auditor, obstáculos na prática profissional e contribuições para a segurança e eficiência assistencial. Essa estrutura permitiu integrar o referencial teórico com as evidências documentais e analíticas presentes na literatura.

O critério de seleção das fontes considerou a atualidade, a relevância para a enfermagem em auditoria e a coerência com os marcos legais do SUS. Foram priorizados materiais que apresentassem consistência metodológica, rigor científico e aplicabilidade prática no campo da gestão e da assistência em saúde. Para garantir a confiabilidade do levantamento, as buscas foram realizadas de forma sistemática, utilizando descritores como “auditoria em enfermagem”, “qualidade assistencial”, “segurança do paciente” e “Sistema Único de Saúde”.

Do ponto de vista ético, por se tratar de pesquisa documental e bibliográfica sem envolvimento direto de seres humanos, este estudo dispensa submissão ao Comitê de Ética em Pesquisa, conforme previsto nas diretrizes da Resolução nº 510/2016 do Conselho Nacional de Saúde. Ainda assim, todas as fontes foram devidamente referenciadas conforme as normas da ABNT, respeitando os direitos autorais e a integridade acadêmica.

4 RESULTADOS E DISCUSSÕES OU ANÁLISE DOS DADOS

4.1. Perfil Profissional dos Enfermeiros Auditores

A análise dos materiais levantados demonstra que o enfermeiro auditor no Brasil é, em sua maioria, um profissional com trajetória consolidada na prática assistencial e que optou por se especializar na área de auditoria para ampliar sua atuação técnica e estratégica nos serviços de saúde. O domínio de conhecimentos clínicos e gerenciais é apontado como fator determinante para a condução de auditorias com qualidade técnica, principalmente em instituições que lidam com alta complexidade.

Segundo Ferreira et al. (2025), a qualificação desse perfil ocorre majoritariamente por meio de cursos de pós-graduação lato sensu, o que evidencia a ausência de formação mais aprofundada durante a graduação em enfermagem. Esses autores destacam que a experiência prática anterior, sobretudo em unidades de internação e setores críticos, confere ao enfermeiro maior capacidade analítica na avaliação dos registros assistenciais. Já ABEA (2024) pontua que a auditoria em saúde exige uma base sólida em legislações, protocolos clínicos e codificação de procedimentos.

Além do domínio técnico, as habilidades interpessoais têm sido apontadas como diferenciais no perfil do enfermeiro auditor. A mediação de conflitos, a condução de devolutivas com caráter educativo e a negociação com equipes multidisciplinares demandam competências que extrapolam o saber científico e tocam as dimensões éticas e comunicacionais do cuidado. Para Oliveira et al. (2024), a atuação do enfermeiro auditor exige leitura crítica do cenário institucional, associando dados clínicos e administrativos para tomada de decisão.

Em relação ao tempo de experiência, os estudos analisados indicam que a maioria dos enfermeiros auditores possui entre cinco e dez anos de prática, sendo que muitos migraram da assistência direta para a área de auditoria como forma de reorientar suas trajetórias profissionais. Aquino e Santana (2024) indicam que essa transição tem sido motivada por uma busca por maior estabilidade e reconhecimento técnico, embora ainda existam lacunas no plano de carreira que restrinjam esse avanço.

Outro aspecto relevante é a ausência de uma política nacional específica de valorização da auditoria de enfermagem, o que faz com que o perfil profissional esteja condicionado às iniciativas das instituições e à demanda do mercado. Sem regulamentação adequada, as atribuições podem variar entre os serviços, gerando sobreposição de funções ou desvios da atividade fim. Esse cenário reforça a necessidade de consolidar a identidade técnica do enfermeiro auditor, conforme defendido por Rubin et al. (2023).

4.2. Reconhecimento e Limitações no Exercício da Auditoria

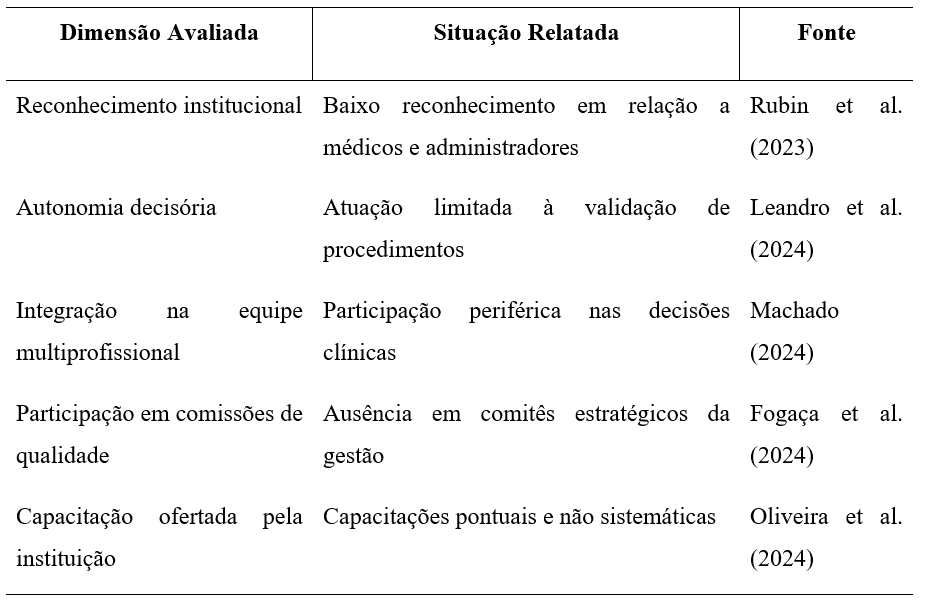

A prática da auditoria de enfermagem ainda enfrenta importantes limitações relacionadas ao reconhecimento profissional e à visibilidade institucional da função. Embora os enfermeiros auditores contribuam diretamente para o aprimoramento da qualidade assistencial, muitos relatam não serem valorizados na mesma proporção que outros membros da equipe de auditoria, como médicos e gestores administrativos. Rubin et al. (2023) destacam que essa desvalorização decorre da persistência de modelos hierárquicos tradicionais que colocam a enfermagem em posições subordinadas dentro das estruturas organizacionais. Essa realidade gera impactos negativos na motivação e na autonomia dos profissionais envolvidos no processo auditor.

A baixa autonomia decisória dos enfermeiros auditores também é um ponto recorrente nas análises. Em diversas instituições, os pareceres técnicos elaborados por esses profissionais são considerados subsidiários ou dependem de validação superior para terem efeito prático. Segundo Leandro et al. (2024), essa limitação reduz a capacidade da enfermagem de influenciar diretamente os processos gerenciais e os fluxos de cuidado, desvalorizando sua função técnica e sua capacidade analítica. Esse quadro demonstra a urgência de ampliar os espaços formais de atuação da enfermagem na auditoria.

Outro obstáculo importante é a dificuldade de inserção dos enfermeiros auditores nos espaços institucionais de tomada de decisão. Muitos profissionais relatam participação periférica ou inexistente em comitês de qualidade, grupos de segurança do paciente e fóruns de planejamento estratégico. Machado (2024) ressalta que essa exclusão compromete a construção de políticas internas efetivamente democráticas, dificultando a integração entre avaliação técnica e gestão institucional. Fogaça et al. (2024) complementam que a ausência de articulação entre os setores impede que as recomendações da auditoria sejam aplicadas com efetividade.

Também merece atenção a fragilidade nos processos de capacitação oferecidos pelas instituições de saúde. A maioria dos enfermeiros auditores aponta que as formações são esporádicas, não sistematizadas e, muitas vezes, desconectadas das demandas reais da prática. Oliveira et al. (2024) observam que essa deficiência afeta diretamente a atualização técnica e normativa, prejudicando a qualidade das auditorias realizadas. A falta de investimento em qualificação contínua acaba por manter os profissionais em condições desiguais frente aos desafios que a função exige.

Essas dificuldades podem ser sistematizadas no quadro a seguir, que sintetiza as principais limitações enfrentadas pelos enfermeiros auditores no exercício de suas funções, conforme relatado nos estudos analisados:

Quadro 1 – Limitações Relatadas na Atuação do Enfermeiro Auditor

Fonte: Elaboração própria a partir de Rubin et al. (2023); Leandro et al. (2024); Machado (2024); Fogaça et al. (2024); Oliveira et al. (2024).

A leitura do Quadro 2 permite compreender que os entraves enfrentados pelos enfermeiros auditores não se limitam ao âmbito técnico, mas se expandem para aspectos estruturais, organizacionais e simbólicos. A ausência de políticas institucionais claras de valorização da auditoria de enfermagem, associada à exclusão de espaços de poder decisório e à negligência nos processos formativos, contribui para a marginalização dessa prática dentro dos serviços de saúde. Tais limitações exigem enfrentamento por meio de políticas de gestão que reconheçam a auditoria como prática estratégica, atribuindo à enfermagem o lugar que lhe é devido na regulação, avaliação e qualificação da assistência.

4.3. Dificuldades Estruturais e Processuais

A prática da auditoria de enfermagem enfrenta limitações estruturais e processuais que comprometem sua efetividade nos serviços de saúde. Um dos problemas mais frequentemente relatados na literatura especializada é a ausência de padronização nos registros clínicos e administrativos. Cardoso, Filgueiras e Brito (2024) destacam que prontuários incompletos, com informações vagas ou mal organizadas, dificultam a rastreabilidade dos procedimentos e a verificação de conformidade assistencial. Essa realidade compromete diretamente a qualidade das análises técnicas realizadas pelos enfermeiros auditores.

A ausência de sistemas informatizados integrados entre os setores hospitalares é outro entrave recorrente. Muitas instituições ainda operam com registros em papel ou sistemas eletrônicos fragmentados, sem interoperabilidade entre os módulos clínico, financeiro e administrativo. Segundo Caveião e Rodrigues (2025), essa desintegração tecnológica dificulta o acesso em tempo real às informações relevantes para a auditoria, tornando o processo mais demorado e suscetível a falhas. A falta de integração impacta diretamente a produtividade e a qualidade das devolutivas técnicas.

A comunicação intersetorial ineficaz também é um fator que compromete a fluidez do processo auditorial. O diálogo entre setores clínicos, administrativos e auditoria, quando inexistente ou limitado, dificulta a resolução de inconformidades e o acompanhamento das recomendações. Fogaça et al. (2024) observam que essa barreira comunicacional resulta em retrabalho, duplicidade de informações e resistência institucional às propostas de melhoria. Além disso, ela evidencia a ausência de uma cultura organizacional voltada à colaboração interprofissional.

Outro ponto crítico diz respeito à resistência dos profissionais auditados diante das análises realizadas. Em muitos contextos, o trabalho do auditor é percebido como um instrumento punitivo ou de vigilância, o que dificulta a aceitação das correções propostas. Bomfim et al. (2024) indicam que essa percepção negativa decorre, em parte, da forma como o processo é conduzido, mas também de uma estrutura institucional que não promove a cultura da avaliação como estratégia de qualificação da assistência. A resistência pode se manifestar por meio de omissões, atrasos no fornecimento de dados ou negação de inconformidades evidentes.

A sobrecarga de trabalho enfrentada pelos enfermeiros auditores é uma dificuldade adicional, amplamente relatada nos estudos revisados. Muitos profissionais acumulam funções assistenciais e administrativas, o que compromete a profundidade e a regularidade das auditorias realizadas. Nascimento et al. (2024) ressaltam que essa sobreposição de tarefas está relacionada à escassez de pessoal especializado e à ausência de políticas institucionais que garantam dedicação exclusiva à função. A falta de tempo adequado para as análises favorece erros e limita o caráter formativo da auditoria.

Outro aspecto relevante é a ausência de feedback institucional após a realização das auditorias. Muitas vezes, os relatórios técnicos produzidos pelos enfermeiros não retornam aos setores auditados em tempo hábil, ou são ignorados pela gestão. Leandro et al. (2024) apontam que a inexistência de retorno sistemático desestimula a continuidade das melhorias e esvazia o sentido pedagógico da prática auditorial. Essa ausência de resposta institucional compromete o ciclo de retroalimentação necessário para o aprimoramento contínuo.

4.4. Contribuições Percebidas para a Qualidade Assistencial

A atuação do enfermeiro auditor tem se consolidado como um componente estratégico para a qualificação da assistência em saúde, especialmente no que se refere à rastreabilidade dos procedimentos realizados. A análise técnica dos registros clínicos permite verificar a conformidade entre as ações executadas e as diretrizes institucionais, assegurando a legitimidade dos dados e promovendo maior confiabilidade nos prontuários. Ferreira et al. (2025) indicam que esse processo contribui diretamente para a melhoria dos fluxos documentais, reduzindo falhas de registro e otimizando a continuidade do cuidado.

Um dos resultados mais expressivos observados com a atuação da enfermagem em auditoria é a redução de glosas, tanto técnicas quanto administrativas. Ao avaliar a coerência entre os procedimentos realizados e os códigos aplicados, o enfermeiro auditor reduz inconsistências que poderiam gerar recusas de faturamento por parte dos convênios ou sistemas públicos. Rubin et al. (2023) destacam que essa ação favorece a sustentabilidade financeira das instituições, ao mesmo tempo em que reforça a responsabilidade compartilhada com a integridade das informações assistenciais.

A melhoria nas práticas de enfermagem é outro reflexo direto da auditoria. A partir da devolutiva técnica e pedagógica, os profissionais assistenciais passam a revisar criticamente suas condutas, ajustando-as aos protocolos institucionais e às boas práticas clínicas. Leandro et al. (2024) ressaltam que a atuação do enfermeiro auditor não deve ser interpretada como meramente fiscalizadora, mas como promotora de processos educativos e formativos, capazes de induzir mudanças qualitativas nos serviços.

Essa dimensão formativa da auditoria reforça o papel da enfermagem como protagonista na construção de uma cultura organizacional voltada para a qualidade. Por meio da análise contínua dos indicadores e dos relatórios técnicos, o enfermeiro auditor contribui para que os processos sejam constantemente avaliados e aprimorados. ABEA (2024) aponta que esse papel implica não apenas conhecimento técnico, mas também habilidade para dialogar com as equipes, mediar conflitos e propor soluções viáveis, baseadas em evidências e diretrizes normativas.

A auditoria também se mostra eficaz para padronizar condutas e reduzir a variabilidade nos cuidados prestados, o que representa um ganho significativo para a segurança do paciente. Ao identificar divergências entre profissionais ou setores, o enfermeiro auditor contribui para a elaboração de protocolos unificados, promovendo maior previsibilidade das ações clínicas. Fogaça et al. (2024) afirmam que esse alinhamento entre as práticas assistenciais é fundamental para minimizar riscos e assegurar a qualidade dos desfechos clínicos.

Na atenção primária, a auditoria de enfermagem tem se mostrado relevante na revisão periódica dos processos assistenciais, especialmente no que diz respeito ao acompanhamento de pacientes crônicos e às metas de vigilância em saúde. Carvalho et al. (2024) observam que a presença do enfermeiro auditor nas unidades básicas fortalece a capacidade de resposta dos serviços e garante a adequação das condutas às diretrizes da Política Nacional de Atenção Básica, promovendo maior resolutividade e longitudinalidade no cuidado.

Outro ponto relevante é o fortalecimento da articulação entre os setores da instituição. A atuação do enfermeiro auditor estabelece uma ponte entre os dados clínicos e a gestão institucional, contribuindo com informações técnicas que subsidiam decisões estratégicas. Vilasbôas et al. (2024) destacam que, ao participar dos processos de planejamento e avaliação, o enfermeiro amplia sua atuação para além da prática direta do cuidado, assumindo um papel de análise e coordenação técnica.

Em síntese, a contribuição da enfermagem na auditoria ultrapassa os limites da verificação documental. Ela se consolida como um processo técnico, educativo e político, que visa aprimorar a qualidade da assistência, garantir a segurança dos pacientes e fortalecer a cultura institucional de responsabilidade e transparência. Essa atuação, quando reconhecida e devidamente estruturada, transforma-se em instrumento de qualificação contínua dos serviços e de valorização do trabalho profissional no sistema de saúde.

4.5. Propostas para Qualificar a Atuação da Enfermagem na Auditoria

A qualificação da atuação da enfermagem na auditoria exige um conjunto de ações estruturadas que integrem aspectos formativos, organizacionais e relacionais. Um dos pontos centrais recai sobre a necessidade de capacitação técnica continuada, voltada à atualização de conhecimentos normativos, clínicos e gerenciais. Oliveira et al. (2024) enfatizam que essa formação não deve se restringir à etapa inicial da função, mas ser compreendida como processo permanente, incorporado à rotina institucional. A evolução constante das regulamentações, sistemas de codificação e parâmetros de qualidade torna essa atualização imprescindível.

Além disso, é fundamental que os processos de capacitação dialoguem com as especificidades da auditoria de enfermagem, superando abordagens genéricas voltadas à auditoria médica ou administrativa. Vilasbôas et al. (2024) sugerem que conteúdos como indicadores de qualidade, análise crítica de prontuários, protocolos clínicos de enfermagem e comunicação de não conformidades devem compor o núcleo central dos programas formativos. O foco deve ser o fortalecimento da análise técnica e a autonomia profissional na emissão de pareceres.

Outro ponto estratégico consiste na integração da auditoria ao processo educativo das equipes assistenciais. As devolutivas técnicas não devem ser encaradas apenas como instrumentos de correção, mas como espaços pedagógicos para o desenvolvimento profissional coletivo. Leandro et al. (2024) apontam que, ao conduzir feedbacks construtivos e embasados, o enfermeiro auditor pode promover uma cultura institucional orientada ao aprendizado contínuo e à melhoria das práticas. Essa função formativa também amplia a legitimidade da auditoria entre os demais profissionais.

O fortalecimento das instâncias de feedback intersetorial é igualmente relevante. A criação de canais institucionais permanentes de comunicação entre auditoria, gestão, assistência e apoio técnico-administrativo contribui para a fluidez das informações e a implementação efetiva das recomendações. Fogaça et al. (2024) destacam que reuniões sistemáticas, relatórios gerenciais compartilhados e planos de ação participativos são instrumentos que potencializam os efeitos da auditoria e promovem sua institucionalização.

A valorização institucional do enfermeiro auditor é outro fator indispensável para a qualificação dessa prática. A ausência de reconhecimento formal da função em muitos planos de cargos e salários acaba por desestimular a especialização e deslegitimar sua atuação técnica. Machado (2024) defende que a auditoria deve ser reconhecida como especialidade estratégica dentro da enfermagem, com critérios claros de ingresso, progressão funcional e valorização salarial. Isso contribuiria para a consolidação da identidade profissional do auditor e para a estabilidade da equipe.

É também recomendada a inclusão do enfermeiro auditor nos núcleos de segurança do paciente, comitês de qualidade e comissões de revisão de prontuários. Essa participação ampliada favorece o diálogo entre os diversos setores e reforça a posição do auditor como agente técnico da gestão da qualidade. ABEA (2024) argumenta que a integração da auditoria aos processos decisórios aumenta sua efetividade, pois permite que os dados produzidos sejam incorporados às ações de planejamento, avaliação e correção dos serviços de saúde.

No campo da tecnologia, a informatização dos registros e dos sistemas de auditoria surge como condição necessária para qualificar o trabalho técnico e ampliar sua produtividade. Caveião e Rodrigues (2025) observam que o uso de plataformas integradas permite maior agilidade na coleta, análise e comparação dos dados, reduzindo o tempo de resposta e a ocorrência de inconsistências. A adoção de sistemas interoperáveis também contribui para a segurança das informações e para a consolidação de indicadores confiáveis.

5 CONCLUSÃO/CONSIDERAÇÕES FINAIS

A auditoria em serviços de saúde, especialmente quando realizada por profissionais de enfermagem, revela-se como uma ferramenta técnica e estratégica indispensável para a qualificação da assistência, o uso racional de recursos e a promoção da segurança do paciente. A análise desenvolvida neste estudo evidencia que o enfermeiro auditor atua não apenas como fiscal de conformidades, mas como agente articulador entre a prática clínica e os objetivos institucionais, contribuindo ativamente para o aperfeiçoamento contínuo dos serviços prestados.

Apesar dos avanços observados, a prática da auditoria em enfermagem ainda enfrenta desafios estruturais, processuais e simbólicos. A carência de reconhecimento institucional, a limitada autonomia decisória, as falhas na padronização dos registros e a sobrecarga de trabalho configuram barreiras que dificultam a plena consolidação dessa função como eixo da gestão da qualidade. Tais limitações revelam a necessidade de políticas públicas e institucionais que valorizem a auditoria como especialidade técnica, assegurando suporte normativo, formação continuada e inserção qualificada nos espaços de decisão.

Paralelamente, os resultados demonstram que a atuação do enfermeiro auditor impacta positivamente na redução de glosas, na padronização dos processos assistenciais e na formação de uma cultura institucional voltada à melhoria contínua. As devolutivas formativas, o monitoramento sistemático e a interface com os setores administrativos posicionam a enfermagem como protagonista no campo da avaliação em saúde, com potencial para promover transformações estruturais na organização do cuidado.

Conclui-se, portanto, que investir na qualificação da auditoria de enfermagem é um caminho promissor para fortalecer a governança dos serviços de saúde, garantir a equidade no atendimento e consolidar os princípios do Sistema Único de Saúde. O reconhecimento técnico, político e organizacional da atuação do enfermeiro auditor é condição imprescindível para que a auditoria cumpra sua função estratégica no aprimoramento da qualidade assistencial e na efetivação do direito à saúde como previsto na Constituição Federal de 1988.

REFERÊNCIAS

ABEA – ASSOCIAÇÃO BRASILEIRA DOS ENFERMEIROS AUDITORES. Auditoria: gestão em saúde. 2. ed. São Paulo: ABEA, 2024. 360 p. ISBN 978-8579155895.

AQUINO, Sthefane Santos; SANTANA, Expedito dos Santos. UMA ANÁLISE DO FUNCIONAMENTO DO CONTROLE INTERNO: ESTUDO DE CASO EM UMA CLÍNICA MÉDICA. Revista Ibero-Americana de Humanidades, Ciências e Educação, [S. l.], v. 10, n. 5, p. 4442–4463, 2024. DOI: 10.51891/rease.v10i5.14243. Disponível em: https://periodicorease.pro.br/rease/article/view/14243. Acesso em: 20 jun. 2025.

BOMFIM, Vitoria Vilas Boas da Silva; BOMFIM, Nayara Tharcylla dos Santos Silva; SOUZA, Rayanne Soledade; ARAÚJO, Elielza Costa; LOPES, Erick Vanderley Gondim; BIAO, Alana Matos; SILVA, Thaís de Jesus Santos; CARVALHO, Maria Vitória Oliveira de; MATOS, Mirelly dos Santos. DESAFIOS E ESTRATÉGIAS NA GESTÃO EFICIENTE DE SITUAÇÕES CRÍTICAS EM SAÚDE. Revista Ibero-Americana de Humanidades, Ciências e Educação, [S. l.], v. 9, n. 12, p. 417–425, 2024. DOI: 10.51891/rease.v9i12.12788. Disponível em: https://periodicorease.pro.br/rease/article/view/12788. Acesso em: 20 jun. 2025.

BRASIL. Lei nº 8.080, de 19 de setembro de 1990. Dispõe sobre as condições para a promoção, proteção e recuperação da saúde, a organização e o funcionamento dos serviços correspondentes e dá outras providências. Diário Oficial da União: seção 1, Brasília, DF, p. 18055, 20 set. 1990. Disponível em: https://www.planalto.gov.br/ccivil_03/leis/l8080.htm. Acesso em: 20 jun. 2025.

CARDOSO, Francielly Alves Ferreira; FILGUEIRAS, Naysia Alves; BRITO, Cleyane Jovelina da Cruz Januário. Auditoria de enfermagem: importância na qualidade das anotações no serviço de saúde. BIUS – Boletim Informativo Unimotrisaúde em Sociogerontologia, v. 43, n. 37, 27 mar. 2024. Disponível em: https://www.periodicos.ufam.edu.br/index.php/BIUS/article/view/14805. Acesso em: 20 jun. 2025.

CARVALHO, Fernanda Cunha de et al. Associação entre avaliação elevada da Atenção Primária à Saúde, estado de saúde e uso dos serviços de saúde no Brasil. Saúde em Debate, Rio de Janeiro, v. 48, n. 141, p. e18666, abr./jun. 2024. Disponível em: https://www.scielo.br/j/sdeb/a/PBzMGrfLKtNYS76tYWhSghJ/ Acesso em: 20 jun. 2025.

CAVEIÃO, Izabelle Cristina Garcia; RODRIGUES, Cristiano. Auditoria em saúde: prática baseada em evidências. 1. ed. Curitiba: InterSaberes, 17 fev. 2025. 166 p. ISBN 978-85-227-1553-4.

FERREIRA, Fernanda Cruz Ramos et al. O papel da auditoria de enfermagem na melhoria da qualidade dos cuidados em saúde. Revista Eletrônica Acervo Saúde, v. 25, p. e19107, 4 jan. 2025. Disponível em: https://acervomais.com.br/index.php/saude/article/view/19107 Acesso em: 20 jun. 2025.

FOGAÇA, Lissandra Zanovelo et al. Atenção básica em saúde em tempos de gestão contratualizada: desafios para sua sustentabilidade no Sistema Único de Saúde brasileiro. Physis: Revista de Saúde Coletiva, Rio de Janeiro, v. 34, 2024. Disponível em: https://www.scielo.br/j/physis/a/fvpn9M5vTZhnKv8VJPkC3Jd/ Acesso em: 20 jun. 2025.

JUSTINO, Neila Fernandes et al. Determinantes sociais da saúde: impactos no desenvolvimento de crianças e adolescentes em situações de risco. Revista Ibero-Americana de Humanidades, Ciências e Educação, São Paulo, v. 11, n. 2, p. 1927–1928, fev. 2025. ISSN 2675-3375. DOI: https://doi.org/10.51891/rease.v11i2.18210. Disponível em: https://periodicorease.pro.br/rease/article/view/18210. Acesso em: 20 jun. 2025.

LACERDA, R. S. T.; ALMEIDA, P. F. Coordenação do cuidado: uma análise por meio da experiência de médicos da Atenção Primária à Saúde. Interface: Comunicação, Saúde, Educação, Botucatu, v. 27, e220665, 2023. Disponível em: https://www.scielo.br/j/icse/a/6xxH6HHR9qysZ6VqLRgRD3z/. Acesso em: 21 set. 2023.

LEANDRO, Bianca Borges da Silva et al. Monitoramento e avaliação para o controle social do Sistema Único de Saúde: reflexões sobre o agir formativo. Trabalho, Educação e Saúde, Rio de Janeiro, v. 22, 2024, e02804269. Disponível em: https://www.scielo.br/j/tes/a/YqGKnjDKScJqNSV9bznrqqb/?format=pdf&lang=pt Acesso em: 20 jun. 2025.

LONGO, Claudio Gonçalo. Relatórios de auditoria. São Paulo: Trevisan Editora, 2017. 248 p. ISBN 978-8595450097.

MACHADO, Cristiani Vieira. Democracia, cidadania e saúde no Brasil: desafios para o fortalecimento do Sistema Único de Saúde (SUS). Ciência & Saúde Coletiva, Rio de Janeiro, v. 29, n. 7, p. e02192024, jul. 2024. Disponível em: https://www.scielosp.org/article/csc/2024.v29n7/e02192024/ Acesso em: 20 jun. 2025.

MORAIS, Marlus Volney de; BURMESTER, Haino. Auditoria em saúde. 1. ed. São Paulo: Saraiva Uni – Sob Demanda, 2014. ISBN 978-8502228658.

NASCIMENTO, Amanda Ramos do; VIANA, Dijanice dos Santos; MACÊDO, Gilvanice Danielly Ramos de; LUNA,Joyce Mariade; BARBOSA, Juliana Carla; SILVA, Rafaela Niels da. ENTRE AVANÇOS E DESAFIOS: A HISTÓRIA DO SISTEMA ÚNICO DE SAÚDE. Revista Ibero-Americana de Humanidades, Ciências e Educação, [S. l.], v. 1, n. 2, p. 184–194, 2024. DOI: 10.51891/rease.v1i2.10951. Disponível em: https://periodicorease.pro.br/rease/article/view/10951. Acesso em: 20 jun. 2025.

NORONHA, José Carvalho de; GADELHA, Paulo; DAIN, Sulamis; PEREIRA, Thelma Ruth (org.). Brasil Saúde Amanhã: população, economia e gestão. Rio de Janeiro: Editora da Fundação Oswaldo Cruz, 2016. 224 p. ISBN 978-65-5708-093-1.

OLIVEIRA, Anderson Fernandes de Souza; LOPES JUNIOR, Helio Marco Pereira; SILVA, Luana Guimaraes da. IMPACTO DA AUDITORIA DE ENFERMAGEM NA GESTÃO DE RECURSOS E CUSTOS EM INSTITUIÇÕES DE SAÚDE. Revista Ibero-Americana de Humanidades, Ciências e Educação, [S. l.], v. 10, n. 10, p. 26–38, 2024. DOI: 10.51891/rease.v10i10.15835. Disponível em: https://periodicorease.pro.br/rease/article/view/15835. Acesso em: 20 jun. 2025.

OLIVEIRA, T. F. S. de et al. A função do profissional de saúde auditor: auditoria do Sistema de saúde – SUS. Revista Sociedade Científica, v. 7, n. 1, p. 228-245, 2024. Disponível em: https://www.researchgate.net/publication/377381705_A_funcao_do_profissional_de_saude_auditor_auditoria_do_Sistema_de_saude_-_SUS Acesso em: 20 jun. 2025.

REIS, Adriana de Paula. Trabalho, saúde e adoecimento mental: percursos na rede de atenção do SUS. Rio de Janeiro: Editora Fiocruz, 2020. ISBN 978-65-5708-021-5.

RUBIN, Onilda et al. AUDITORIA NA QUALIDADE DE ASSISTÊNCIA DE ENFERMAGEM. Revista Ibero-Americana de Humanidades, Ciências e Educação, [S. l.], v. 9, n. 4, p. 1013–1040, 2023. DOI: 10.51891/rease.v9i4.9284. Disponível em: https://periodicorease.pro.br/rease/article/view/9284. Acesso em: 20 jun. 2025.

VILASBÔAS, Ana Luiza Queiroz et al. Institucionalização da avaliação e monitoramento da Atenção Primária à Saúde no SUS: contribuições para uma agenda estratégica de pesquisa. Saúde em Debate, Rio de Janeiro, v. 48, spe2, p. 1-25, 2024. DOI: https://doi.org/10.1590/2358-28982024E29249P. Disponível em: https://www.scielo.br/j/sdeb/a/TnMsmDFwMk5ffXYnrzVq53Q/?lang=pt Acesso em: 20 jun. 2025.