REGISTRO DOI: 10.69849/revistaft/fa10202504132114

Fernanda Rodrigues Pereira,

Orientadora: Prof.ª Ms. Léia Torres de Brito

RESUMO

Este estudo analisa comparativamente a gestão financeira dos bancos Itaú Unibanco e Bradesco entre os anos de 2021 e 2024, com base em indicadores econômico-financeiros, bem como nas análises horizontal e vertical do balanço patrimonial e da demonstração do resultado do exercício. A pesquisa destaca a importância da contabilidade e da controladoria como ferramentas estratégicas no processo decisório, especialmente em um setor marcado por alta competitividade e constante transformação. O Itaú Unibanco adota uma postura mais conservadora, priorizando estabilidade e controle de riscos, o que assegura resultados consistentes, especialmente em períodos de incerteza econômica. Em contraste, o Bradesco apresenta uma estratégia mais arrojada, com maior exposição ao mercado e busca por rentabilidade, o que pode gerar ganhos expressivos em cenários favoráveis, mas também maior vulnerabilidade. Os métodos utilizados na pesquisa incluem abordagem quantitativa, análise documental e técnica indutiva. A análise dos indicadores permitiu identificar as diferenças nas estratégias de gestão, destacando as forças e fragilidades de cada instituição. Conclui-se que o Itaú se mostra mais adequado a perfis conservadores, enquanto o Bradesco atrai perfis mais tolerantes ao risco, refletindo visões distintas de gestão no cenário bancário brasileiro.

Palavras-Chave: Unibanco, Bradesco, gestão financeira, incerteza econômica.

1 INTRODUÇÃO

A gestão empresarial é uma abordagem estratégica fundamental para conduzir organizações de maneira eficiente e alcançar resultados superiores. No cenário bancário brasileiro, marcado por um ambiente altamente competitivo e volátil, instituições como o Itaú Unibanco e o Bradesco se destacam como os bancos mais lucrativos do país, enfrentando desafios que exigem adaptações constantes às transformações econômicas, tecnológicas e regulatórias. Essas transformações exigem uma gestão flexível e resiliente, onde a lucratividade e a competitividade estão diretamente ligadas à capacidade de inovação e adaptação às demandas do mercado financeiro (Assaf Neto, 2016).

A contabilidade, como disciplina central na gestão empresarial, tem evoluído para atender às necessidades específicas do setor bancário. Sua aplicação vai além da simples conformidade com obrigações legais, ajustando-se às exigências de um mercado dinâmico e globalizado. Nesse contexto, a obtenção de informações financeiras rápidas e precisas é crucial para a tomada de decisões estratégicas assertivas, tanto no nível gerencial quanto administrativo e financeiro. A controladoria tem um papel essencial ao fornecer suporte para o controle interno, além de gerar informações detalhadas e relevantes para a gestão estratégica dos bancos (Bruni, 2011).

No setor bancário, os indicadores econômico-financeiros desempenham um papel fundamental na avaliação da eficiência gerencial e da saúde financeira das instituições. Para bancos como o Itaú e o Bradesco, é essencial uma análise detalhada de indicadores de liquidez, rentabilidade e endividamento que são vitais para a sustentabilidade e competitividade dessas instituições. Os indicadores de liquidez, por exemplo, segundo Assaf Neto (2016, p. 176), “evidenciam a situação financeira de uma entidade frente aos seus diversos compromissos financeiros.” Esses indicadores avaliam a capacidade do banco de honrar suas obrigações financeiras, tanto no curto quanto no longo prazo, sendo fundamentais para garantir a estabilidade operacional e a confiança do mercado (Martins, 2013).

O cálculo desses indicadores, por sua vez, torna-se uma ferramenta indispensável para o planejamento estratégico e financeiro de bancos como o Itaú e o Bradesco. Esses indicadores oferecem uma visão detalhada dos recursos financeiros, permitindo decisões mais assertivas em relação à gestão de liquidez e à alocação de recursos. De acordo com Gitman (2010), em um cenário financeiro marcado por altos custos operacionais e flutuações de receitas, é crucial que os gestores bancários tenham acesso a sistemas financeiros robustos e a profissionais qualificados para a análise de dados financeiros e o planejamento de longo prazo.

No processo de análise financeira, a aplicação das técnicas de análise horizontal e vertical do balanço patrimonial e da demonstração do resultado do exercício (DRE) é essencial para entender a evolução das contas ao longo do tempo e a estrutura financeira das instituições. A análise horizontal permite a comparação dos valores de uma conta ao longo de vários períodos, facilitando a identificação de tendências e variações no desempenho financeiro, enquanto a análise vertical ajuda a entender a composição das receitas, despesas e do patrimônio, revelando a relação proporcional entre os elementos do balanço e da DRE. Essas ferramentas possibilitam uma avaliação mais aprofundada da performance financeira do Itaú e do Bradesco, proporcionando insights valiosos para a gestão estratégica (Martins, 2013).

Diante desse contexto, surge a seguinte questão de pesquisa: como os principais indicadores econômico-financeiros, aliados à análise horizontal e vertical do balanço patrimonial e da DRE, podem ser utilizados para avaliar de forma eficaz a saúde financeira e a performance dos bancos Itaú (ITUB4) e Bradesco (BBDC3/BBDC4)?

O objetivo geral deste estudo foi analisar a performance financeira e econômica dos bancos Itaú e Bradesco, utilizando como base os principais índices contábeis e financeiros, além das técnicas de análise horizontal e vertical do balanço patrimonial e da DRE. Os objetivos específicos incluíram: a) investigar os principais indicadores utilizados para avaliar a saúde financeira dos bancos; b) examinar os indicadores econômicos e financeiros mais relevantes para o contexto do Itaú e do Bradesco; c) realizar a análise horizontal e vertical do balanço patrimonial e da DRE dos bancos, observando seu comportamento ao longo do tempo e identificando tendências que possam influenciar o desempenho e a sustentabilidade financeira futura dessas instituições.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Demonstrações contábeis

Em termos mais simples, as demonstrações contábeis mostram os resultados financeiros alcançados durante um período, incluindo informações sobre faturamento, lucro bruto e líquido, custos, despesas e investimentos realizados.

No contexto da análise de instrumentos financeiros, é necessário mencionar a IFRS 9 (International Financial Reporting Standards), que entrou em vigor em janeiro de 2018. Essa norma trouxe mudanças significativas na contabilização dos instrumentos financeiros, visando a uniformização de procedimentos e políticas entre diferentes países. A aplicação da IFRS 9 tem um impacto relevante nos resultados potenciais, no balanço patrimonial e nos relatórios financeiros. A norma introduz um modelo de perda de crédito esperada, substituindo o modelo de perda incorrida anteriormente aplicado.

A padronização das demonstrações financeiras para fins de análise tem como objetivo adaptar as peças contábeis às diretrizes técnicas internas da instituição ou do profissional, facilitando o trabalho do analista financeiro, independentemente do objetivo da análise, que pode ser a tomada de decisão de investimentos, a avaliação de crédito ou qualquer outro propósito (Assaf Neto, 2007).

A padronização das demonstrações financeiras para fins de análise tem por finalidade levar as peças contábeis a um padrão que atenda às diretrizes técnicas internas da instituição ou do profissional, facilitando o trabalho do analista financeiro, independentemente de que o mesmo esteja desenvolvendo a análise para tomar a decisão de investimentos, a decisão de crédito ou tenha qualquer outro objetivo.

2.1.1 Balanço patrimonial

O balanço patrimonial é um documento que apresenta de forma clara a condição financeira da empresa, fornecendo informações sobre todos os recursos e obrigações que ela possui, além de retratar sua situação financeira atual.

Marion (2009, p. 56) define o balanço patrimonial como “o mais importante relatório gerado pela contabilidade e que através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.”

Segundo Oliveira (2017) em estudo analítico realizado foi possível definir a estrutura do Balanço Patrimonial:

Em uma estrutura do balanço patrimonial, a coluna do lado esquerdo é referente ao ativo, onde são efetuados investimentos e aplicação de recursos que se originam do passivo de patrimônio líquido, e a coluna do lado direito é denominada passivo e patrimônio líquido onde estão as origens dos financiamentos, são representadas as obrigações que serão reivindicadas pelos terceiros e proprietários do capital.

Dito isso, o balanço apresenta a diferença entre o ativo, que são os bens e direitos e o passivo, que são as obrigações resultando no patrimônio líquido da empresa.

2.1.2 Demonstração do resultado do exercício

A Demonstração do Resultado do Exercício (DRE) é um documento contábil que tem como objetivo apresentar a estrutura dos resultados obtidos durante um determinado período de tempo, também conhecido como exercício. Através da DRE, é possível visualizar de forma detalhada a composição dos lucros e prejuízos da empresa, demonstrando as receitas, os custos, as despesas e os impostos relacionados às atividades operacionais e não operacionais. Em suma, a DRE proporciona uma visão clara do desempenho financeiro da empresa ao longo de um período específico (Iudícibus, 2010).

Para Marion (2018, p .45):

A DRE é um relatório dedutível em sentido vertical, que apresenta muito mais informações do que somente o resultado final do exercício social, sendo possível verificar aspectos segmentados sobre despesas e receitas financeiras, encargos tributários, faturamento líquido, custos operacionais, detalhamento de despesas operacionais, além de outros resultados provenientes do exercício não operacional, o que confere à este demonstrativo um relatório eficiente e amplo para análise das partes interessadas.

Na DRE, as receitas auferidas são as entradas de ativos líquidos, enquanto as despesas incorridas são as saídas desses ativos líquidos. Se o resultado da demonstração representar prejuízo da entidade significa que as despesas superaram as receitas, de modo que se o resultado demonstrar lucro no exercício reflete uma maior concentração de receitas do que despesas no período (Weil; Schipper; Francis, 2015).

2.2 Análise econômico-financeira

A análise de balanços consiste em uma técnica amplamente utilizada por banqueiros na segunda metade do século XX, com o objetivo de monitorar, avaliar e interpretar a verdadeira condição econômico-financeira da organização (Iudícibus, 2008). Os indicadores são ferramentas que possibilitam aos usuários, por meio das análises, avaliar o desempenho econômico-financeiro da instituição (Matarazzo, 2002).

Silva (2019) define que:

“Índices financeiros são relações entre contas ou grupos de contas das demonstrações contábeis que tem por objetivo fornecer-nos informações que não são fáceis de serem visualizadas de forma direta nas demonstrações contábeis.”

No presente estudo utilizará na análise econômico-financeira as informações presentes nas demonstrações contábeis da organização. Para realizar os cálculos dos indicadores econômico-financeiros serão utilizadas formas para os seguintes índices: Liquidez, Endividamento e Rentabilidade.

2.3 Análise horizontal e vertical

As Análises Horizontal e Vertical contribuem para verificação da variação das contas entre períodos, bem como sua participação na composição do grupo maior de contas ao qual pertence. Logo, tais análises podem ser úteis para contrastar as informações obtidas correlacionando com ações e tomadas de decisões internas das entidades que são divulgadas em Notas Explicativas, além de fatores externos que podem influenciar no desenvolvimento do contexto operacional e patrimonial da empresa, como ações de concorrentes, imposições governamentais, políticas internacionais e etc (Marion, 2018).

A análise horizontal, também chamada de análise dinâmica, é feita a partir da análise das contas de um período para outro, de modo que a evolução de cada conta das demonstrações demonstra o comportamento histórico e as possíveis tendências de comportamento das demonstrações para os períodos subsequentes. “A análise horizontal é a comparação que se faz entre os valores de uma mesma conta ou grupo de contas, em diferentes exercícios sociais. É basicamente um processo de análise temporal, desenvolvido por meio de números-índices […]” (Assaf Neto, 2012, p. 105).

A análise vertical, considera a importância de cada conta em relação ao total, como “quando a análise é feita para entender a posição de uma conta ou grupo de contas em um determinado ano” (Martins, Diniz e Miranda, 2019 p. 90).

A Análise Vertical baseia-se em valores percentuais das demonstrações financeiras” (Matarazzo, 2010, p. 171). Também denominada a análise estática, por essa análise compara-se os percentuais obtidos com outros da própria entidade em períodos anteriores, sendo possível, inclusive, comparar esses percentuais aos de outras organizações do mesmo ramo. “Esse tipo de análise mede certas posições de elementos patrimoniais da empresa em determinada data, sendo útil para comparar várias empresas pertencentes ao mesmo setor ou várias unidades pertencentes à mesma empresa”. (Martins, Diniz e Miranda, 2019 p. 90).

2.4 Indicadores econômicos e financeiros

Os indicadores econômicos e financeiros em uma análise fornecem informações cruciais sobre a situação da empresa, permitindo uma avaliação profunda tanto de sua posição no mercado atual quanto de suas perspectivas futuras. Esses indicadores ajudam a identificar a saúde financeira da organização, observando aspectos como liquidez, rentabilidade, endividamento e eficiência operacional. Ao analisar esses dados, é possível entender como a empresa está posicionada em termos de competitividade no presente e, ao mesmo tempo, prever seu desempenho futuro, considerando seu potencial de crescimento, capacidade de gerar lucro e manter a sustentabilidade financeira (Assaf Neto, 2012).

Os indicadores são o produto da relação entre as contas das demonstrações financeiras, que a partir da sua análise permitem os usuários avaliarem o desempenho econômico-financeiro da empresa (Matarazzo, 2002).

2.4.1 Indicadores de liquidez

A análise de liquidez aborda uma série de indicadores, tais como: Liquidez Corrente, Liquidez Seca e Liquidez Geral. Segundo Assaf Neto (2012, p. 176), “Os indicadores de liquidez evidenciam a situação financeira de uma empresa frente a seus diversos compromissos financeiros”.

Quanto maior o volume do índice, a empresa terá mais condições para quitar as dívidas. Os índices de liquidez estudados são: Liquidez Geral (LG), Liquidez Corrente (LC), Liquidez Seca (LS) e Liquidez Imediata (LI).

O índice de Liquidez Geral é o mais denso em relação aos demais índices de liquidez. Para o cálculo do índice de LG é aplicado todo o valor do ativo circulante mais a soma dos ativos realizáveis em longo prazo que a empresa possui e logo em oposição ele é dividido pelo passivo circulante mais o passivo não circulante, excluindo os valores representados pelo patrimônio líquido da empresa (Andrade, 2018). A seguir é apresentado a fórmula do indicador de liquidez geral:

Fórmula 1 – Cálculo para calcular o indicador de liquidez geral

Fonte: Dicionário Financeiro, 2010

A liquidez corrente é considerada um indicador que exemplifica a capacidade da empresa de quitar todas as suas dívidas em um curto prazo.

Segundo Iudícibus (2010, p. 94), o índice de liquidez corrente “é um índice muito divulgado e considerado como o melhor indicador da situação de liquidez da empresa”. A seguir é apresentado a fórmula do indicador de liquidez corrente:

Fórmula 2 – Cálculo para calcular o indicador de liquidez corrente

Fonte: Dicionário Financeiro, 2010

O índice da Liquidez Seca é bem semelhante ao índice da Liquidez Corrente. Demonstra a condição da entidade de liquidar as dívidas de curto prazo, caso a empresa não comercialize seus estoques. Para Marion (2002, p. 89), para a correta análise do índice de LS, este deverá ser analisado juntamente com os outros índices de liquidez. É bem cauteloso, já que excluem várias fontes de incertezas (estoque) para avaliação da situação financeira da empresa. A seguir é apresentado a fórmula do indicador de liquidez seca:

Fórmula 3 – Cálculo para calcular o indicador de liquidez seca

Fonte: Dicionário Financeiro, 2010

Segundo Padoveze (2016, p. 132) “o índice de liquidez imediata representa o valor que dispõe imediatamente para saldar dívidas de curto prazo”. A empresa tem uma boa solvência quando possui caixa para liquidar suas obrigações. Mas vale dizer que ter quantias altas em caixa não é uma boa política financeira. E se a empresa não tiver disponibilidades em caixa nem sempre quer dizer que não tem uma boa solvência, pois, podem existir dívidas com pagamento agendado e esses valores podem ser liquidados (Ribeiro, 2015). A seguir é apresentado a fórmula do indicador de liquidez imediata:

Fórmula 4 – Cálculo para calcular o indicador de liquidez imediata

Fonte: Dicionário Financeiro, 2010

2.4.2 Indicadores de rentabilidade

Os indicadores de rentabilidade mostram o que foi investido, se a empresa é ou não rentável. É o índice mais importante para os gestores, pois mostra o retorno que a empresa teve durante o período analisado.

Segundo Marion (2009 p. 129) “a rentabilidade é medida em função do investimento. As fontes de financiamento do ativo são o capital próprio e o capital de terceiros. A administração adequada do ativo proporciona maior retorno para a empresa”.

Para Hoji (2001, p. 283), “os índices de rentabilidade medem quanto está rendendo os capitais investidos. São indicadores muito importantes, pois evidenciam o sucesso (ou insucesso) empresarial”.

Os indicadores de rentabilidade mostram o que foi investido, se a empresa é ou não rentável. É o índice mais importante para os gestores, pois mostra o retorno que a empresa teve durante o período analisado. De acordo com Martins e Assaf Neto (2007), o índice de Rentabilidade do Ativo é capaz de revelar o retorno produzido pelo total das aplicações realizadas por uma empresa em seus ativos. A seguir é apresentado a fórmula do indicador de rentabilidade do ativo:

Fórmula 5 – Rentabilidade sobre o ativo

Fonte: Assaf Neto, 2006, p.44.

A rentabilidade sobre o Patrimônio Líquido é uma medida financeira que indica a capacidade de uma empresa em gerar lucro em relação aos recursos próprios investidos pelos acionistas. Ela é calculada dividindo o lucro líquido da empresa pelo valor do Patrimônio Líquido (Gitman, 2010). A seguir é apresentado a fórmula da rentabilidade sobre o patrimônio líquido:

Fórmula 6 – Rentabilidade sobre o patrimônio líquido

Fonte: Assaf Neto, 2006, p.45.

Na percepção de Gitman (2010, p. 60), “o retorno sobre o capital próprio (ROE) mede o retorno obtido sobre o investimento dos acionistas ordinários na empresa. De modo geral, quanto mais alto esse retorno, melhor para os proprietários.”. O ROE mostra o retorno da empresa em relação ao capital próprio, ou seja, o retorno para os sócios em relação ao lucro da empresa.

Camargo (2007, p. 207) menciona que a margem líquida “revela qual a lucratividade da empresa depois de reduzidos todos os gastos, comparativamente a suas vendas líquidas”. A seguir é apresentado a fórmula da margem líquida:

Fórmula 7 – Cálculo para margem líquida

Fonte: Assaf Neto, 2006, p.46

Para Leite (2018, p.38):

‘’Já a margem líquida mostra o grau de lucratividade líquida do negócio depois de deduzidos todos os gastos. Na prática, ela aponta realmente se a empresa está dando certo ou não. Para chegar nesse indicador é necessário pegar o valor do lucro líquido e dividir pelo resultado pelas vendas líquidas. O resultado apontará o lucro da empresa obtido para cada real de receita líquida.’’

Para Matarazzo (2010, p. 336) “representa a eficiência de despesas em relação às vendas, pois quanto menores as despesas, maior será a margem de lucro”.

2.4.3 Indicadores de endividamento

Os indicadores de endividamento têm como objetivo avaliar o nível de endividamento da empresa por meio da análise de dados relacionados ao patrimônio líquido e ao capital de terceiros, permitindo compreender a estrutura de capital da organização.

Ao analisar os indicadores de endividamento, é possível avaliar a capacidade da empresa de arcar com suas obrigações financeiras, entender o grau de risco associado ao endividamento e tomar decisões estratégicas relacionadas à gestão da dívida e à busca de um equilíbrio adequado entre capital próprio e capital de terceiros (Perez Junior e Begalli, 2015).

Segundo Martins, Miranda e Diniz (2013 p. 139), “o índice de endividamento mostra quanto à empresa tem de dívidas com terceiros (passivo circulante mais passivo não circulante) para cada real de recursos próprios (patrimônio líquido)”.

Serão analisados os seguintes índices de endividamento: Participação de Capital de Terceiros, Composição de Endividamento e Imobilização do Patrimônio Líquido.

O índice de Participação de Capital de Terceiros mede a proporção do capital da empresa que é proveniente de terceiros, ou seja, o grau de endividamento da organização em relação ao seu capital próprio. Esse indicador oferece insights sobre a dependência da empresa em relação a financiamentos externos e pode indicar o nível de risco associado ao endividamento (Matarazzo, 2010). A seguir é apresentado a fórmula da participação do capital de terceiros:

Fórmula 8 – Participação de capital de terceiros

Fonte: Assaf Neto, 2016, p.66.

Assaf Neto e Lima (2016, p. 113) diz que “a participação de Capital de Terceiros revela o nível de endividamento (passivo) da empresa em relação a seu financiamento por meio de recursos próprios”.

A Composição de Endividamento analisa a estrutura do endividamento da empresa, indicando a proporção entre dívidas de curto prazo e dívidas de longo prazo. Esse índice ajuda a compreender a maturidade das obrigações financeiras e a capacidade de a empresa honrar seus compromissos em diferentes prazos (Marion, 2008). A seguir é apresentado a fórmula da composição do endividamento:

Fórmula 9 – Composição do endividamento

Fonte: Assaf Neto, 2016, p.67.

De acordo com Silva (2010, p.140) ‘’através desta análise de CE é possível avaliar as dívidas da empresa com vencimento no curto prazo em relação à dívida total.’’

Segundo Perez Junior e Begalli (2015, p. 317), ‘’o índice de imobilização do patrimônio líquido (IMPL) indica quanto foi aplicado no imobilizado em relação ao patrimônio líquido.’’ A seguir é apresentado a fórmula da imobilização do patrimônio líquido.

Fórmula 10 – Imobilização do patrimônio líquido

Fonte: Assaf Neto, 2016, p.68.

A Imobilização do Patrimônio Líquido mostra a proporção dos recursos próprios da empresa que estão investidos em ativos fixos. Esse índice permite avaliar a eficiência na utilização dos recursos próprios da empresa e a capacidade de gerar retorno sobre o patrimônio líquido.

3 METODOLOGIA

O estudo foi definido em uma pesquisa webliográfica e adotou uma abordagem descritiva, com foco na descrição das características dos bancos Itaú e Bradesco, bem como nas análises realizadas sobre suas performances econômicas e financeiras. Os bancos Itaú e Bradesco foram escolhidos para este estudo por se destacarem como as duas instituições financeiras privadas mais lucrativas do Brasil. A seleção se justifica pelo relevante papel que ambas desempenham no sistema bancário nacional, representando grande parcela dos lucros do setor e influenciando diretamente a economia do país. Sua liderança em termos de rentabilidade e presença no mercado permite uma análise mais aprofundada e representativa das práticas financeiras adotadas pelas grandes corporações bancárias no Brasil, além de fornecer subsídios consistentes para a avaliação de estratégias econômicas e desempenho financeiro no contexto atual. A pesquisa descritiva tem como objetivo descrever as propriedades de populações ou fenômenos específicos, utilizando metodologias sistemáticas de coleta de dados fundamentadas previamente (Gil, 2010).

O método indutivo foi escolhido com o propósito de identificar assimetrias nas aplicações de recursos dos bancos, por meio da análise das demonstrações financeiras e da avaliação de índices contábeis. Esse método permite observar padrões e tirar conclusões a partir da análise de dados específicos dos bancos estudados, como suas receitas, dívidas e rentabilidade.

Quanto aos métodos de abordagem, foram utilizados métodos quantitativos. Segundo Gil (2010, p. 39), “pesquisas quantitativas apresentam resultados em termos numéricos”. A coleta de dados consistiu na análise documental dos Balanços Patrimoniais e das Demonstrações dos Resultados dos Exercícios (DRE) do Itaú e Bradesco, além da mensuração dos indicadores de rentabilidade e endividamento dos dois bancos no período de 2021 a 2024.

Após o levantamento dos dados contábeis, os indicadores de rentabilidade e endividamento foram definidos e os resultados dos períodos de 2021, 2022, 2023 e 2024 foram comparados utilizando gráficos e tabelas elaboradas no programa Excel. A análise permitiu verificar o desempenho desses bancos, identificando tendências de crescimento, lucratividade e alavancagem financeira, além de possibilitar uma avaliação mais detalhada das suas estratégias econômicas e financeiras ao longo do período analisado.

4 RESULTADOS E DISCUSSÃO

4.1 Caracterização das empresas estudadas

4.1.1 Itaú Unibanco Holding S.A.

O Itaú Unibanco é uma das maiores instituições financeiras da América Latina, com sede em São Paulo, Brasil. Fundado em 2008 a partir da fusão entre o Banco Itaú e o Unibanco, o conglomerado atua em diversos segmentos do setor financeiro, incluindo operações bancárias comerciais, de investimento, de crédito, seguros, previdência, consórcios e gestão de ativos. A empresa está listada na B3 (Brasil, Bolsa, Balcão) sob os códigos ITUB3 e ITUB4 e também possui ações negociadas na Bolsa de Nova York (NYSE).

Ao longo dos anos, o Itaú tem se destacado pela sua robustez financeira, pela inovação tecnológica nos serviços bancários e pelo forte posicionamento no mercado digital. A instituição apresenta presença internacional relevante, com operações em países da América do Sul, Europa, América do Norte e Ásia, além de parcerias estratégicas com fintechs e outras empresas do setor.

4.1.2 Banco Bradesco S.A.

O Banco Bradesco é uma das instituições bancárias mais tradicionais do Brasil, fundado em 1943, na cidade de Marília, São Paulo. Atualmente, o Bradesco possui ampla capilaridade nacional, com milhares de agências e postos de atendimento espalhados por todo o país, atendendo tanto pessoas físicas quanto jurídicas. Suas operações incluem atividades de crédito, investimentos, seguros, consórcios, previdência privada e capitalização.

O Bradesco também está listado na B3 sob os códigos BBDC3 e BBDC4 e tem ações negociadas na Bolsa de Nova York. Além disso, mantém participação significativa em empresas controladas e coligadas, ampliando sua atuação no setor financeiro. A instituição tem investido fortemente em tecnologia e transformação digital para acompanhar as mudanças no comportamento do consumidor e manter sua competitividade no mercado.

4.2 Análise vertical dos balanços patrimoniais

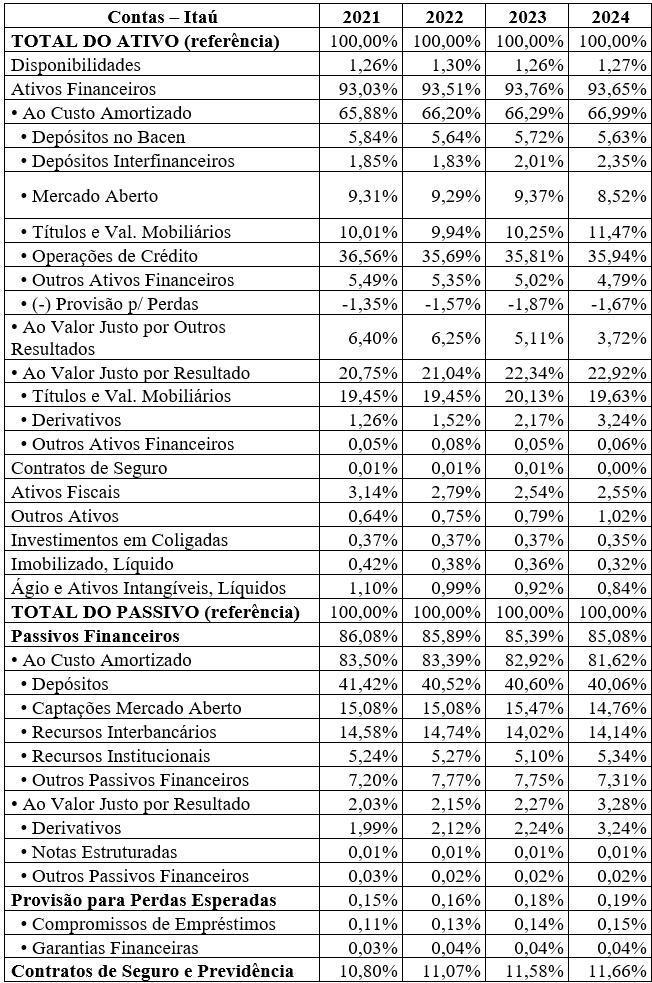

O Quadro 1 apresenta a análise vertical do Balanço Patrimonial do Itaú Unibanco entre os anos de 2021 e 2024, evidenciando a composição percentual das principais contas em relação ao total do ativo, passivo e patrimônio líquido.

Quadro 1 – Análise vertical Balanço Patrimonial Itaú Unibanco

Fonte: Autora, própria, 2025

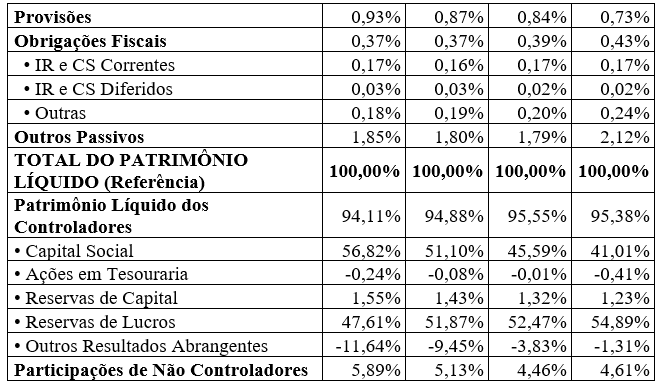

A análise vertical do Balanço Patrimonial do Itaú Unibanco entre 2021 e 2024 permite observar a estrutura financeira da instituição com base na participação percentual de cada conta em relação ao total do ativo, passivo e patrimônio líquido. Segundo Assaf Neto (2016), essa análise é essencial para identificar a composição dos recursos e avaliar o grau de representatividade de cada item patrimonial. No caso do Itaú, observa-se uma forte predominância dos ativos financeiros, representando mais de 93% do total do ativo em todos os anos analisados, com destaque para os ativos ao custo amortizado, que mantêm participação superior a 66%, refletindo uma gestão voltada para instrumentos de menor volatilidade e maior previsibilidade de retorno.

Do lado do passivo, destaca-se a elevada representatividade dos passivos financeiros, com percentual acima de 85% do total do passivo e patrimônio líquido, sendo a maior parte classificada ao custo amortizado. Essa estrutura está em linha com o modelo de negócios bancário tradicional, que se apoia fortemente na captação e aplicação de recursos financeiros. De acordo com Iudícibus (2020), compreender a origem e a natureza das obrigações da empresa é fundamental para avaliar sua capacidade de cumprir compromissos e manter a solvência, sobretudo em instituições financeiras que operam com grande volume de operações interbancárias e captações no mercado.

A análise do patrimônio líquido revela uma tendência de crescimento das reservas de lucros, que passaram de 47,61% em 2021 para 54,89% em 2024, ao mesmo tempo em que o capital social apresentou redução percentual no mesmo período. Essa movimentação pode indicar uma política de retenção de lucros voltada ao fortalecimento da estrutura de capital próprio e à autossustentação do crescimento do banco. Conforme destaca Assaf Neto (2016), a evolução do patrimônio líquido deve ser monitorada para verificar o nível de capitalização da empresa, sendo um dos principais indicadores da sua solidez e capacidade de investimento futuro.

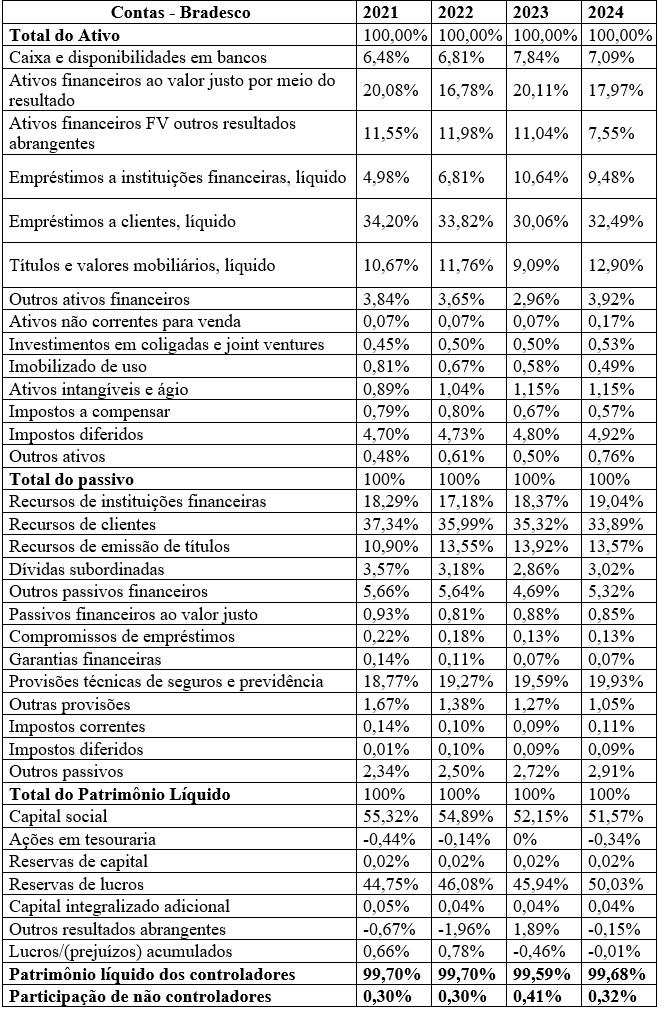

O Quadro 2 apresenta a análise vertical do Balanço Patrimonial do Bradesco entre os anos de 2021 e 2024, evidenciando a composição percentual das principais contas em relação ao total do ativo, passivo e patrimônio líquido.

Quadro 2 – Análise vertical Balanço Patrimonial Bradesco

Fonte: Autora, própria, 2025

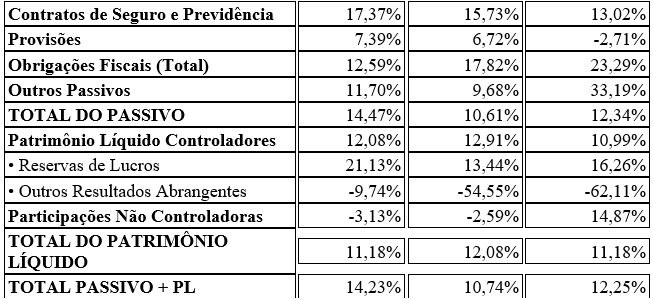

A análise vertical do Balanço Patrimonial do Bradesco entre 2021 e 2024 evidencia uma estrutura de ativos fortemente concentrada em operações financeiras, em consonância com a natureza da atividade bancária. Segundo Assaf Neto (2016), esse tipo de análise permite avaliar a composição patrimonial e entender como os recursos estão alocados. No Bradesco, os empréstimos a clientes se mantêm como a principal conta do ativo, embora sua participação tenha oscilado entre 34,20% em 2021 e 32,49% em 2024. Também se destacam os ativos financeiros ao valor justo e os títulos e valores mobiliários, o que indica uma política de diversificação de ativos com diferentes níveis de risco e retorno.

No passivo, observa-se a predominância dos recursos captados de clientes e instituições financeiras, que juntos representam mais da metade da estrutura de financiamento do banco. De acordo com Iudícibus (2020), a estrutura de passivos reflete a capacidade da instituição de atrair e manter fontes de financiamento para sustentar suas operações de crédito e investimentos. As provisões técnicas de seguros e previdência também mantêm participação relevante, oscilando em torno de 19%, o que reforça o perfil do Bradesco como conglomerado financeiro com forte atuação no setor de seguros. Além disso, a estabilidade dos passivos financeiros ao longo dos anos sugere uma gestão prudente e alinhada à sustentabilidade de longo prazo.

O patrimônio líquido do Bradesco revela um aumento expressivo na participação das reservas de lucros, passando de 44,75% em 2021 para 50,03% em 2024, ao passo que o capital social apresentou leve redução percentual. Como apontado por Assaf Neto (2016), a ampliação das reservas representa uma estratégia de reforço da base de capital próprio, possibilitando maior autonomia financeira e suporte à expansão das atividades. Já Iudícibus (2020) destaca que a variação nos resultados abrangentes e lucros acumulados pode refletir oscilações no desempenho contábil e econômico do banco, impactando diretamente a percepção dos investidores e acionistas quanto à sua rentabilidade e capacidade de geração de valor.

4.3 Análise horizontal dos balanços patrimoniais

O Quadro 3 apresenta a análise horizontal do Balanço Patrimonial do Itaú Unibanco entre os anos de 2021 e 2024.

Quadro 3 – Análise Horizontal Balanço Patrimonial Itaú Unibanco

Fonte: Autora, própria, 2025

A análise horizontal do Balanço Patrimonial do Itaú Unibanco entre os anos de 2021 e 2024 revela um crescimento consistente do total do ativo, com variações de 14,23%, 10,74% e 12,25% respectivamente. O desempenho dos ativos financeiros, especialmente os mensurados ao custo amortizado, contribuiu de forma significativa para esse avanço, sendo impulsionado pelas aplicações no mercado interfinanceiro e em títulos e valores mobiliários. Matarazzo (2010) destaca que a análise horizontal é fundamental para verificar tendências de crescimento e a evolução das contas ao longo do tempo, permitindo identificar áreas estratégicas de expansão ou retração dentro da estrutura patrimonial das empresas.

O passivo do Itaú Unibanco acompanhou esse movimento, apresentando variações próximas às do ativo, o que demonstra uma gestão equilibrada entre os recursos próprios e de terceiros. O crescimento mais expressivo dos passivos mensurados ao valor justo por resultado, que alcançou 61,78% entre 2023 e 2024, evidencia a intensificação da atuação da instituição em instrumentos financeiros mais sofisticados e expostos a variações de mercado. Segundo Ribeiro (2015), esse tipo de comportamento é típico de instituições financeiras com estratégias mais agressivas e foco na diversificação de fontes de financiamento. Além disso, a evolução dos contratos de seguros e previdência mostra a consolidação do banco nesse segmento, com crescimentos acima de 13% nos últimos três anos.

O patrimônio líquido também apresentou variações positivas ao longo do período, com destaque para as reservas de lucros, que cresceram 21,13% de 2021 para 2022 e mantiveram incrementos relevantes nos anos seguintes. Esse comportamento revela a capacidade do banco de reter lucros e fortalecer sua estrutura de capital próprio, aspecto essencial para a sustentabilidade no longo prazo. Por outro lado, os outros resultados abrangentes apresentaram quedas acentuadas, sinalizando possíveis impactos de ajustes contábeis e variações de mercado sobre instrumentos financeiros e operações no exterior. Conforme ressalta Ribeiro (2018), essas variações podem afetar a avaliação da performance da empresa por investidores, tornando a análise detalhada do patrimônio líquido ainda mais relevante.

O Quadro 4 apresenta a análise horizontal do Balanço Patrimonial do Bradesco entre os anos de 2021 e 2024.

Quadro 4 – Análise Horizontal Balanço Patrimonial Bradesco

Fonte: Autora, própria, 2025

A análise horizontal do Balanço Patrimonial do Bradesco entre os anos de 2021 e 2024 permite observar oscilações importantes nas principais contas patrimoniais, refletindo o ambiente econômico e as estratégias adotadas pela instituição. A conta de caixa e disponibilidades em bancos, por exemplo, apresentou crescimento significativo entre 2021 e 2023 (13,92% e 23,31%), com uma leve retração de -2,94% em 2024, o que pode indicar uma readequação do capital de giro ou maior alocação em ativos mais rentáveis. Conforme Matarazzo (2010), esse tipo de movimentação pode sinalizar uma gestão ativa da liquidez de curto prazo, ajustando a estrutura conforme o cenário econômico.

Os ativos financeiros ao valor justo por meio do resultado e por meio de outros resultados apresentaram oscilações expressivas. Houve crescimento de 28,37% em 2023 dos ativos ao valor justo por meio do resultado, seguido de uma queda de -4,07% em 2024, e retração contínua nos ativos avaliados por outros resultados, atingindo -26,55% em 2024. Essas variações, conforme Ribeiro (2015), são comuns em instituições financeiras que operam com instrumentos de alta volatilidade, demonstrando a sensibilidade do portfólio do banco às condições de mercado.

Em relação às operações de crédito, destaca-se o crescimento dos empréstimos e adiantamentos a clientes em 2024 (16,02%) após uma queda no ano anterior (-4,76%). Já os empréstimos a instituições financeiras apresentaram fortes crescimentos nos dois primeiros anos (46,80% e 67,46%) antes de um pequeno recuo em 2024. Esses movimentos indicam uma expansão seletiva do crédito, refletindo tanto a estratégia do banco quanto às condições macroeconômicas. De acordo com Ribeiro (2018), o comportamento das contas de crédito é um dos principais indicadores do risco e da rentabilidade do banco.

No lado do passivo, observa-se um aumento contínuo dos recursos oriundos de clientes, com crescimento moderado, e destaque para os recursos de emissão de títulos, que cresceram 33,73% em 2022, sinalizando diversificação nas fontes de financiamento. Também chama atenção a variação expressiva dos impostos correntes em 2024 (32,04%) e dos impostos diferidos em 2022 (686,54%), refletindo ajustes fiscais significativos. Segundo Matarazzo (2010), a análise dessas contas é importante para entender o impacto tributário na saúde financeira da empresa.

O patrimônio líquido apresentou crescimento modesto e constante ao longo dos três anos (5,65%, 5,20% e 1,16%), revelando uma política conservadora de retenção de lucros e reinvestimento. Essa estabilidade pode indicar solidez, mas também certa limitação na geração de valor aos acionistas. Como ressalta Ribeiro (2015), o comportamento do patrimônio líquido deve ser interpretado em conjunto com os demais indicadores de rentabilidade e eficiência da instituição.

4.4 Análise vertical das demonstrações dos resultados dos exercícios

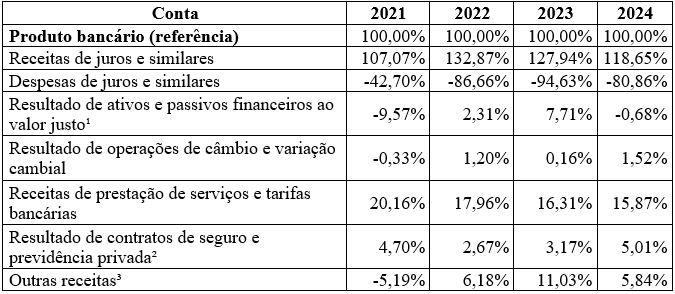

O Quadro 5 apresenta a análise vertical da demonstração do resultado do exercício do Itaú Unibanco entre os anos de 2021 e 2024.

Quadro 5 – Análise Vertical Demonstração do resultado do exercício Itaú Unibanco.

Fonte: Autora, própria, 2025

No caso da Demonstração do Resultado, o Produto Bancário é adotado como base de 100%, permitindo analisar a composição relativa das receitas e despesas ao longo do exercício. Segundo Matarazzo (2010), essa técnica é fundamental para identificar a relevância de cada item na formação do resultado da empresa, enquanto Gitman (2010) destaca sua utilidade na comparação da estrutura operacional em diferentes empresas ou períodos.

Ao longo dos exercícios de 2021 a 2024, observa-se que a principal componente do produto bancário são as receitas de juros e similares, representando percentuais superiores a 100% em todos os anos analisados (102,28% em 2021, 132,94% em 2022, 143,47% em 2023 e 144,17% em 2024). Isso indica que essas receitas superam o valor total do produto bancário, sendo compensadas por outras contas com valores negativos, como as despesas de juros e similares, que variam entre -54,85% e -102,11%. Essa estrutura revela a significativa participação da intermediação financeira como principal atividade geradora de receita do banco, em conformidade com o modelo de negócio tradicional do setor bancário.

O resultado de ativos e passivos ao valor justo também participa de forma relevante na formação do produto bancário, com variações entre 9,37% e 19,04%, evidenciando a importância das operações com instrumentos financeiros derivados ou marcados no mercado. Já o resultado de operações de câmbio e variação cambial possui impacto marginal na composição do produto, com valores oscilando próximos de zero.

As receitas de prestação de serviços e tarifas bancárias compõem entre 28,01% e 33,48% do produto bancário, caracterizando-se como uma fonte estável e relevante de receitas operacionais, de acordo com o papel de prestação de serviços financeiros típico das instituições bancárias. Essa participação está em consonância com o que Gitman (2010) define como diversificação de fontes de receita para minimizar riscos e ampliar a rentabilidade.

Outros itens, como o resultado de contratos de seguro e previdência privada (entre 3,80% e 4,27%) e outras receitas (entre 2,76% e 6,04%), apresentam participação complementar na formação do produto bancário, demonstrando a atuação do Itaú Unibanco em diferentes segmentos financeiros, além do crédito e das operações bancárias tradicionais.

O Quadro 6 apresenta a análise vertical da demonstração do resultado do exercício do bradesco entre os anos de 2021 e 2024.

Quadro 6 – Análise Vertical Demonstração do resultado do exercício Bradesco.

Fonte: Autora, própria, 2025

No caso do Bradesco, observa-se que as receitas de juros e similares são o principal componente do produto bancário ao longo de todo o período analisado, com destaque para os anos de 2022 (132,87%) e 2023 (127,94%), o que evidencia o peso das operações de crédito e investimentos como principal fonte de geração de receitas. O percentual acima de 100% indica que outras contas, como despesas de juros, são expressivas e reduzem o resultado líquido do produto bancário.

As despesas de juros e similares, por sua vez, apresentaram um crescimento proporcional significativo, atingindo -94,63% em 2023, o que demonstra uma pressão sobre a margem financeira bruta. Embora essas despesas tenham recuado para -80,86% em 2024, ainda representam uma parcela substancial da estrutura do produto, impactando diretamente na rentabilidade da intermediação financeira.

O resultado de ativos e passivos financeiros ao valor justo apresentou variações importantes ao longo dos anos. Em 2021, o impacto foi negativo (-9,57%), revertendo para positivo em 2022 (2,31%) e 2023 (7,71%), o que sugere ganhos com instrumentos financeiros mensurados a valor justo nesses períodos. Em 2024, voltou a apresentar leve impacto negativo (-0,68%), indicando volatilidade e sensibilidade às condições de mercado.

O resultado de operações de câmbio e variação cambial manteve participação modesta, com variações positivas e negativas entre os anos, atingindo 1,52% em 2024, o que pode estar relacionado à valorização cambial ou à exposição do banco a operações em moeda estrangeira.

As receitas de prestação de serviços e tarifas bancárias apresentaram tendência de redução percentual em relação ao produto bancário, passando de 20,16% em 2021 para 15,87% em 2024. Isso pode indicar maior dependência das receitas financeiras frente às receitas oriundas da prestação de serviços, contrariando a estratégia de diversificação de receitas sugerida por Gitman (2010) como forma de mitigar riscos operacionais.

O resultado de contratos de seguro e previdência privada variou entre 2,67% e 5,01%, demonstrando a relevância complementar do segmento de seguros na estrutura de receitas do banco.

Por fim, a conta de outras receitas apresentou comportamento oscilante, sendo negativa em 2021 (-5,19%) e positiva nos demais anos, com destaque para 2023 (11,03%). Isso indica variações na geração de receitas não recorrentes ou operacionais, que podem estar relacionadas a ganhos com ativos não financeiros, reversões de provisões ou receitas extraordinárias.

4.5 Análise horizontal das demonstrações dos resultados dos exercícios

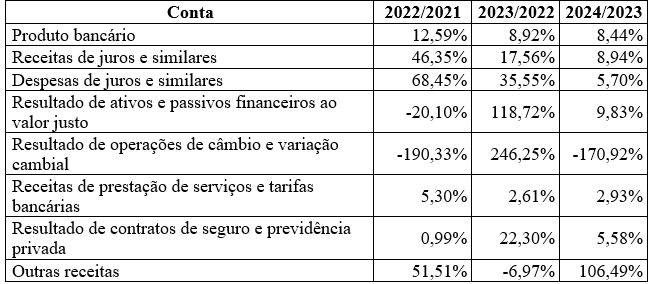

O Quadro 7 apresenta a análise horizontal da demonstração do resultado do exercício do Itaú Unibanco entre os anos de 2021 e 2024.

Quadro 7 – Análise Horizontal Demonstração do resultado do exercício Itaú.

Fonte: Autora, própria, 2025

Ao analisar os dados do Itaú Unibanco, observa-se que o produto bancário apresentou crescimento contínuo nos três períodos analisados, com variações de 12,59% (2022/2021), 8,92% (2023/2022) e 8,44% (2024/2023). Esse crescimento gradual indica estabilidade na geração das receitas operacionais do banco.

As receitas de juros e similares, que constituem a principal fonte de receita, apresentaram expressivo aumento de 46,35% em 2022 em relação a 2021, refletindo provavelmente o cenário de alta da taxa básica de juros (Selic) no período. Esse crescimento desacelerou nos anos seguintes, com aumentos de 17,56% (2023/2022) e 8,94% (2024/2023), o que pode indicar uma estabilização da carteira de crédito ou redução do ritmo de concessão de empréstimos.

As despesas de juros e similares também apresentaram aumentos significativos, especialmente em 2022 (68,45%), o que revela pressão sobre o custo de captação do banco. A elevação continuou em 2023 (35,55%), porém com menor intensidade em 2024 (5,70%). Essa evolução sinaliza uma possível melhora na gestão de passivos financeiros e controle de custos, conforme as estratégias sugeridas por Gitman (2010) para manutenção da margem financeira.

O resultado de ativos e passivos financeiros ao valor justo apresentou grande volatilidade, com queda de -20,10% em 2022, seguida de forte recuperação de 118,72% em 2023, o que demonstra impacto das variações de mercado nos instrumentos financeiros. Em 2024, o crescimento foi mais modesto (9,83%), refletindo um cenário possivelmente mais estável ou de menor exposição ao risco de mercado.

A conta de resultado de operações de câmbio e variação cambial teve variações abruptas e inconsistentes, com queda de -190,33% em 2022, recuperação de 246,25% em 2023 e nova queda de -170,92% em 2024. Essa oscilação pode estar relacionada à volatilidade cambial e à posição do banco em ativos e passivos em moeda estrangeira. Matarazzo (2010) alerta que movimentos dessa natureza exigem atenção, pois podem distorcer os resultados e indicar riscos operacionais relevantes.

As receitas de prestação de serviços e tarifas bancárias apresentaram crescimento modesto ao longo do período, com variações positivas de 5,30%, 2,61% e 2,93%, respectivamente. Embora seja um crescimento constante, sua magnitude reduzida pode refletir maior concorrência no setor bancário, mudanças regulatórias ou mudança no perfil dos clientes, demandando maior inovação e eficiência para ampliar essa fonte de receita.

O resultado de contratos de seguro e previdência privada mostrou crescimento tímido em 2022 (0,99%), seguido de um salto mais expressivo em 2023 (22,30%) e crescimento moderado em 2024 (5,58%). Esse desempenho positivo reforça a importância da diversificação das atividades financeiras, conforme sugerido por Gitman (2010), como forma de reduzir a dependência das receitas financeiras tradicionais.

A conta de outras receitas foi marcada por forte oscilação: aumento de 51,51% em 2022, queda de -6,97% em 2023 e novo crescimento significativo de 106,49% em 2024. Essa volatilidade pode estar associada a receitas extraordinárias ou variações em itens não recorrentes, que, embora impactem o resultado, não refletem necessariamente a operação principal da instituição.

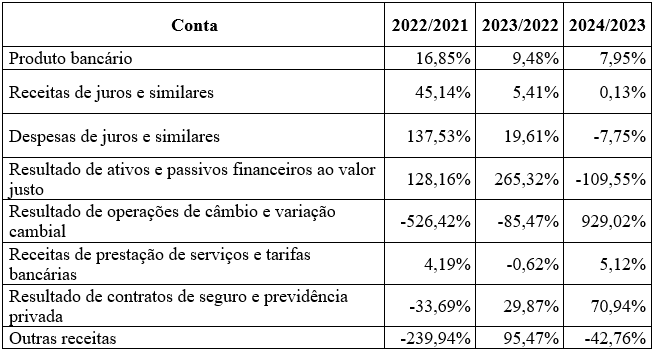

O Quadro 8 apresenta a análise horizontal da demonstração do resultado do exercício do Bradesco entre os anos de 2021 e 2024.

Quadro 8 – Análise Horizontal Demonstração do resultado do exercício Bradesco.

Fonte: Autora, própria, 2025

O produto bancário do Bradesco apresentou crescimento contínuo ao longo dos períodos analisados, com taxas de 16,85% (2022/2021), 9,48% (2023/2022) e 7,95% (2024/2023). Embora o ritmo de crescimento tenha diminuído gradualmente, os resultados revelam consistência na capacidade de geração de receitas operacionais.

As receitas de juros e similares, principal componente do produto bancário, tiveram um incremento expressivo de 45,14% em 2022, refletindo o impacto positivo da alta da taxa Selic e aumento das operações de crédito. Nos anos seguintes, no entanto, observou-se forte desaceleração, com crescimento de apenas 5,41% em 2023 e estabilidade em 2024 (0,13%), sinalizando possível maturação da carteira de crédito ou redução na demanda por novos financiamentos.

As despesas de juros e similares apresentaram crescimento expressivo em 2022 (137,53%), demonstrando aumento nos custos de captação. Em 2023, a elevação foi de 19,61%, e em 2024 houve uma reversão com redução de -7,75%. Essa variação pode indicar maior controle sobre os passivos financeiros e uma gestão mais eficiente dos custos operacionais, o que é essencial para manter margens operacionais saudáveis (GITMAN, 2010).

O resultado de ativos e passivos financeiros ao valor justo demonstrou alta volatilidade, com crescimento de 128,16% em 2022 e expressiva expansão de 265,32% em 2023, possivelmente influenciado por reavaliações de instrumentos financeiros e condições favoráveis de mercado. Em 2024, porém, houve queda acentuada de -109,55%, o que pode indicar perdas financeiras decorrentes de mudanças no mercado, evidenciando a necessidade de atenção ao gerenciamento de riscos, conforme alerta Matarazzo (2010).

A conta de resultado de operações de câmbio e variação cambial apresentou oscilações bruscas: queda de -526,42% em 2022, seguida por uma nova retração de -85,47% em 2023. Em 2024, observou-se um crescimento expressivo de 929,02%, revelando a sensibilidade do banco às flutuações cambiais e operações em moeda estrangeira. Essa instabilidade exige um gerenciamento ativo e criterioso da exposição cambial, visando mitigar impactos nos resultados operacionais.

As receitas de prestação de serviços e tarifas bancárias apresentaram crescimento modesto em 2022 (4,19%), leve retração em 2023 (-0,62%) e nova alta em 2024 (5,12%). Esses resultados sugerem estabilidade nessa linha de receita, embora evidenciem a necessidade de maior inovação para elevar a participação dessa fonte no resultado operacional.

O resultado de contratos de seguro e previdência privada caiu 33,69% em 2022, mas recuperou-se em 2023 com crescimento de 29,87% e mostrou desempenho ainda mais positivo em 2024 (70,94%). Esse comportamento reforça a importância da diversificação das atividades financeiras do banco, ampliando sua resiliência frente a variações nos mercados de crédito e de capitais (GITMAN, 2010).

Por fim, a conta de outras receitas apresentou comportamento instável e negativo, com queda significativa em 2022 (-239,94%), recuperação de 95,47% em 2023 e nova retração em 2024 (-42,76%). Essa oscilação pode estar atrelada a receitas não recorrentes ou eventos extraordinários, o que exige cautela na interpretação, uma vez que não necessariamente refletem a performance estrutural da instituição (MATARAZZO, 2010).

4.6 Análise dos indicadores de liquidez

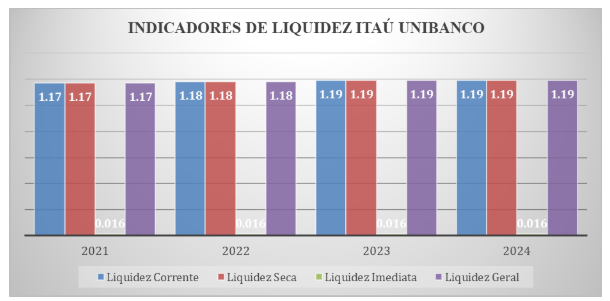

O gráfico 1, apresenta os indicadores de liquidez do Itaú Unibanco entre os anos de 2021 e 2024.

Gráfico 1 – Indicadores de liquidez do Itaú Unibanco entre os anos de 2021 e 2024.

Fonte: Autora, própria, 2025

Os indicadores de liquidez do Itaú, entre 2021 e 2024, revelam estabilidade na capacidade da instituição em honrar suas obrigações de curto e longo prazo. A liquidez corrente e a liquidez seca mantiveram-se praticamente constantes, variando entre 1,17 e 1,19, o que indica que o banco possui ativos circulantes suficientes para cobrir seus passivos circulantes, mesmo desconsiderando os estoques – que, no caso de instituições financeiras, não representam um elemento relevante. A liquidez geral também seguiu essa tendência, demonstrando solidez na estrutura financeira da empresa no longo prazo. Esses resultados sugerem uma gestão financeira prudente e equilibrada, reforçando a confiança dos investidores quanto à capacidade de solvência da instituição.

Contudo, observa-se que a liquidez imediata permaneceu em um nível muito baixo (0,016) ao longo dos quatro anos analisados, evidenciando que o volume de disponibilidades imediatas (como caixa e equivalentes) é bastante reduzido em relação às obrigações de curto prazo. Embora isso possa parecer um sinal de alerta em empresas industriais, no setor bancário essa característica pode ser interpretada de forma diferente, já que os recursos são altamente alocados em aplicações financeiras e operações de crédito. Segundo Gitman (2010), a análise de liquidez deve ser feita considerando a natureza do negócio, e Matarazzo (2010) reforça que a liquidez imediata, por si só, não deve ser usada isoladamente para julgar a saúde financeira da empresa, sendo fundamental considerar o conjunto dos indicadores e o setor de atuação.

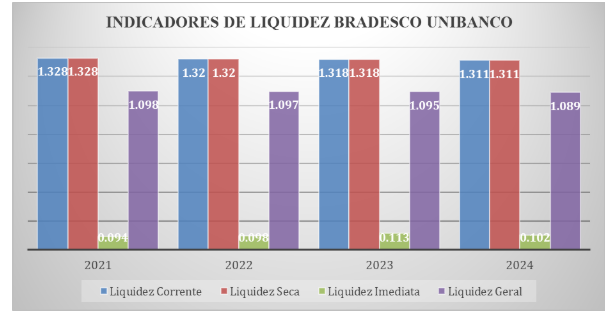

Gráfico 2 – Indicadores de liquidez do Bradesco entre os anos de 2021 e 2024.

Fonte: Autora, própria, 2025

Os dados de liquidez do Bradesco entre 2021 e 2024 demonstram leve tendência de estabilidade com pequena redução ao longo dos anos. A liquidez corrente e a liquidez seca apresentam valores muito próximos, variando de 1,328 em 2021 para 1,311 em 2024, o que indica que o banco mantém uma posição confortável para cobrir seus passivos circulantes com os ativos circulantes, mesmo desconsiderando estoques – algo comum e esperado no setor financeiro. A liquidez geral, que considera também as obrigações de longo prazo, mostra uma ligeira queda no período (de 1,098 para 1,089), o que pode apontar uma leve redução na capacidade de pagamento em prazos mais extensos, embora ainda em patamar saudável e acima de 1, o que é considerado positivo.

A liquidez imediata do Bradesco variou um pouco mais no período, indo de 0,094 em 2021 para 0,102 em 2024, com um pico em 2023 (0,113). Esse indicador reflete a proporção de ativos de altíssima liquidez, como caixa e equivalentes, frente às dívidas de curto prazo, e seu valor relativamente baixo é típico de instituições financeiras, que priorizam a alocação de recursos em ativos rentáveis em vez de manter grandes volumes em disponibilidade imediata. Conforme destacam Gitman (2010) e Matarazzo (2010), a interpretação da liquidez deve considerar a natureza da empresa; no caso de bancos, a baixa liquidez imediata não necessariamente representa risco, desde que os demais indicadores se mantenham sólidos, como é o caso do Bradesco.

4.7 Análise dos indicadores de rentabilidade

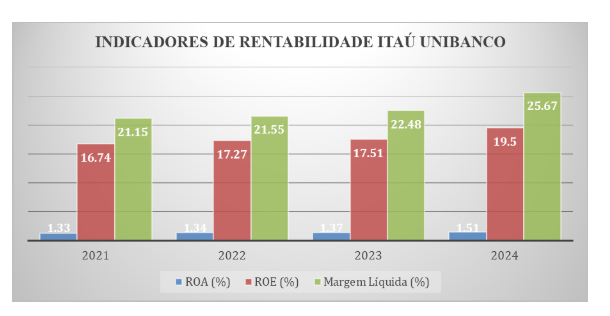

O gráfico 3, apresenta os indicadores de rentabilidade do Itaú Unibanco entre os anos de 2021 e 2024.

Gráfico 3 – Indicadores de rentabilidade do Itaú Unibanco entre os anos de 2021 e 2024.

Fonte: Autora, própria, 2025

Os indicadores de rentabilidade apresentados demonstram que, entre 2021 e 2024, o desempenho do banco analisado evoluiu de forma positiva e consistente. O ROA (Retorno sobre Ativos) passou de 1,33% em 2021 para 1,51% em 2024, indicando um aumento na eficiência do uso dos ativos totais na geração de lucro. Já o ROE (Retorno sobre o Patrimônio Líquido) subiu de 16,74% para 19,5% no mesmo período, o que mostra que os acionistas tiveram um retorno crescente sobre o capital investido. Esses resultados refletem uma gestão eficiente dos recursos da empresa e um bom desempenho operacional ao longo dos anos.

A Margem Líquida, que mede o percentual de lucro sobre as receitas totais, também apresentou crescimento expressivo, partindo de 21,15% em 2021 e chegando a 25,67% em 2024. Esse aumento reforça a capacidade da instituição em controlar custos e ampliar sua lucratividade mesmo diante de cenários econômicos adversos. De acordo com Gitman (2010), a análise de rentabilidade permite avaliar a eficiência geral da empresa, enquanto Matarazzo (2010) ressalta que o crescimento do ROE e da Margem Líquida são sinais claros de geração de valor para o acionista e de sustentabilidade financeira no longo prazo. Esses indicadores, portanto, demonstram que a instituição conseguiu aumentar seus lucros proporcionalmente ao volume de ativos e patrimônio, o que é altamente positivo do ponto de vista financeiro e estratégico.

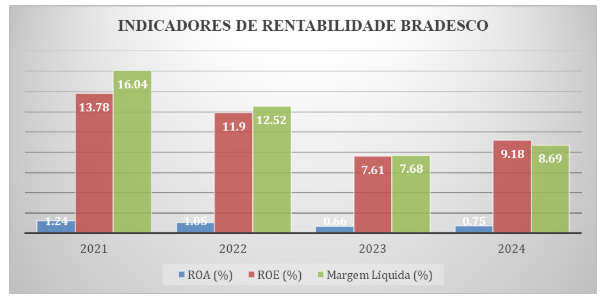

O gráfico 4, apresenta os indicadores de rentabilidade do Bradesco entre os anos de 2021 e 2024.

Gráfico 4 – Indicadores de rentabilidade do Bradesco entre os anos de 2021 e 2024.

Fonte: Autora, própria, 2025

Os indicadores de rentabilidade apresentados evidenciam uma trajetória de queda no desempenho financeiro da instituição entre 2021 e 2023, com leve recuperação em 2024. O ROA (Retorno sobre Ativos) caiu de 1,24% em 2021 para 0,66% em 2023, refletindo uma menor eficiência na utilização dos ativos para gerar lucro. O ROE (Retorno sobre o Patrimônio Líquido) seguiu a mesma tendência, reduzindo-se de 13,78% para 7,61% no mesmo período, indicando menor retorno para os acionistas. Apesar disso, ambos os indicadores apresentaram leve alta em 2024, com o ROA atingindo 0,75% e o ROE subindo para 9,18%, o que pode sinalizar uma retomada do desempenho financeiro.

A Margem Líquida também registrou queda significativa de 16,04% em 2021 para apenas 7,68% em 2023, sugerindo que a empresa enfrentou dificuldades para manter sua lucratividade em relação às receitas totais, possivelmente devido ao aumento de custos ou redução nas receitas operacionais. Em 2024, houve uma leve recuperação, com a margem subindo para 8,69%. Segundo Gitman (2010), a análise de rentabilidade é essencial para entender a saúde financeira da empresa no longo prazo, enquanto Matarazzo (2010) destaca que quedas acentuadas em indicadores como ROE e margem líquida exigem atenção por parte da gestão, pois indicam perda de eficiência operacional e de geração de valor para os acionistas.

4.8 Análise dos indicadores de endividamento

O gráfico 5, apresenta os indicadores de rentabilidade do Itaú Unibanco entre os anos de 2021 e 2024.

Gráfico 5 – Indicadores de endividamento do Itaú Unibanco entre os anos de 2021 e 2024.

Fonte: Autora, própria, 2025

Os indicadores de estrutura de capital e endividamento mostram que, entre 2021 e 2024, a empresa manteve uma postura relativamente estável em relação ao seu capital de terceiros. O Prazo Médio de Cobertura dos Juros (PCT), que mede quantas vezes a empresa é capaz de cobrir os encargos financeiros com o lucro operacional, oscilou ligeiramente, partindo de 11,6 vezes em 2021 para 11,9 vezes em 2024, o que indica uma boa capacidade de pagamento dos juros ao longo do período. Segundo Matarazzo (2010), valores acima de 1 são desejáveis, e quanto maior esse indicador, maior a margem de segurança da empresa diante de suas obrigações financeiras.

Já os indicadores de Composição do Endividamento (CE) e de Imobilização do Patrimônio Líquido (IPL) apresentaram uma tendência de queda. A CE caiu de 86,06% em 2021 para 85,09% em 2024, indicando uma leve redução na dependência de capital de terceiros. A IPL, que mede o quanto do patrimônio líquido está comprometido com ativos imobilizados, reduziu-se de 19,19% para 14,99%, demonstrando que a empresa tem destinado uma menor parte de seu capital próprio a ativos menos líquidos, o que favorece a flexibilidade financeira. Conforme ressalta Gitman (2010), uma estrutura de capital equilibrada e uma boa administração dos recursos próprios e de terceiros são essenciais para a sustentabilidade financeira e o crescimento da empresa a longo prazo.

O gráfico 6, apresenta os indicadores de rentabilidade do Bradesco entre os anos de 2021 e 2024.

Gráfico 6 – Indicadores de endividamento do Bradesco entre os anos de 2021 e 2024.

Fonte: Autora, própria, 2025

A análise dos indicadores financeiros entre 2021 e 2024 revela que a empresa apresentou uma boa capacidade de pagamento de seus encargos financeiros, com o Prazo de Cobertura dos Juros (PCT) mantendo-se elevado e relativamente estável, passando de 12,16 vezes em 2021 para 12,47 vezes em 2024. Esse dado indica que a geração de lucro operacional é mais do que suficiente para cobrir os encargos com juros, o que, segundo Matarazzo (2010), representa um sinal positivo de solidez financeira, especialmente em ambientes com alto custo de capital. Manter essa margem de segurança elevada reforça a resiliência da empresa frente a oscilações econômicas e riscos de crédito.

Os indicadores de estrutura de capital também apresentaram uma leve melhora ao longo do período. A Composição do Endividamento (CE) passou de 88,49% em 2021 para 87,98% em 2024, revelando uma pequena, mas contínua redução no uso de capital de terceiros. Já a Imobilização do Patrimônio Líquido (IPL) apresentou uma queda mais significativa, de 14,77% para 11,41%, indicando que a empresa está alocando menos recursos próprios em ativos de menor liquidez. Segundo Gitman (2010), essa prática aumenta a flexibilidade financeira da organização e favorece sua capacidade de resposta a oportunidades e imprevistos. No geral, os dados revelam uma estrutura de capital equilibrada, com bom controle do endividamento e foco na manutenção de uma gestão eficiente dos recursos financeiros.

5 CONSIDERAÇÕES FINAIS

A análise comparativa entre o Itaú Unibanco e o Bradesco, no período entre 2021 e 2024, evidencia diferenças significativas nas estratégias de gestão adotadas por essas duas instituições financeiras de grande relevância no cenário bancário nacional. Embora compartilhem semelhanças em seus modelos de negócio, as decisões gerenciais e operacionais de cada banco refletem posicionamentos distintos quanto à alocação de recursos, controle de riscos e busca por rentabilidade.

O Itaú Unibanco adota uma postura mais conservadora na gestão de seus ativos, priorizando investimentos com menor volatilidade e maior previsibilidade de retorno. Essa abordagem evidencia uma política voltada à estabilidade financeira, com forte controle de riscos e foco na manutenção de resultados consistentes ao longo do tempo. Essa estratégia é positiva especialmente em períodos de incerteza econômica, pois reforça a solidez da instituição e transmite maior segurança aos investidores e demais stakeholders. Contudo, esse perfil mais cauteloso pode, em contrapartida, limitar oportunidades de ganhos mais expressivos em contextos econômicos mais favoráveis.

Por outro lado, o Bradesco adota uma estratégia mais arrojada, com maior diversificação de ativos e exposição a instrumentos financeiros de mercado. Essa postura indica uma gestão orientada à busca por maior rentabilidade, aproveitando as flutuações do mercado para potencializar os resultados. Apesar de representar uma possibilidade de lucros mais elevados em cenários positivos, essa estratégia também implica maior vulnerabilidade frente à instabilidade econômica, gerando variações mais acentuadas nos indicadores financeiros da instituição.

No tocante à estrutura patrimonial e operacional, o Itaú Unibanco apresenta maior eficiência no controle de despesas e geração de lucros recorrentes, evidenciando uma gestão focada na produtividade e na rentabilidade sustentável. Essa característica reforça a imagem do banco como uma instituição sólida, com desempenho financeiro estável e bem estruturado.

O Bradesco, por sua vez, embora mantenha um bom volume de receitas e ampla atuação no mercado, demonstra maior sensibilidade às oscilações econômicas. Essa variação nos resultados pode estar relacionada a uma estrutura de custos mais elevada ou a decisões de investimento mais ousadas. Ainda assim, a instituição se destaca por sua busca contínua por inovação e crescimento, o que reforça sua relevância e competitividade no setor financeiro.

Dessa forma, conclui-se que o Itaú Unibanco representa uma gestão mais conservadora, com foco na estabilidade e controle de riscos, sendo indicado para perfis que priorizam segurança e consistência nos resultados. O Bradesco, por outro lado, representa uma gestão mais agressiva, voltada à expansão e rentabilidade potencial, adequada a contextos de crescimento e a perfis com maior tolerância ao risco. Ambos os modelos possuem méritos e desafios específicos, refletindo diferentes visões estratégicas dentro do setor bancário nacional.

REFERÊNCIAS

ASSAF NETO, Alexandre. Estrutura e análise de balanço: um enfoque econômico financeiro. 12. ed. São Paulo: Atlas,2016.

BRUNI, Adriano Leal. A Análise Contábil e Financeira. Atlas, 2011.

GITMAN, Lawrence J. Princípios da Administração Financeira. Tradução Allan Vidigal Hastings, 12º ed.; São Paulo; Pearson Prentice Hall, 2010.

MARTINS, Eliseu; MIRANDA, Gilberto José; DINIZ, Josedilton Alves. Análise didática das demonstrações contábeis. São Paulo: Atlas, 2013. 252 p.

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque econômicofinanceiro. 11. ed. São Paulo: Atlas, 2015.

ASSAF Neto, Alexandre. Estrutura e análise de balanços: um enfoque financeiro. 7. ed. São Paulo: Editora Atlas, 2002.

ASSAF NETO, Alexandre. Estrutura e análise de balanço: um enfoque econômico financeiro. 8. ed. São Paulo: Atlas,2007.

BLATT, Adriano. Análises de balanços – estrutura e avaliação das demonstrações financeiras e contábeis. São Paulo: Makron, 2001.

GIL, Antonio Carlos. Como elaborar projetos de pesquisa. 5. ed. São Paulo: Atlas, 2010. ISBN 9788597012613. Disponível em: https://ria.ufrn.br/123456789/1236. Acesso em: 29 mar. 2025.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson, 2010.

IUDÍCIBUS, Sérgio D. Contabilidade Gerencial – Da Teoria à Prática. São Paulo: Grupo GEN, 2020. 9788597024197. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597024197/. Acesso em: 20 fev. 2025.

IUDÍCIBUS, Sergio de. Teoria da Contabilidade. 11. ed. São Paulo: Atlas,2015.

IUDÍCIBUS, Sérgio de. Análise de Balanços. 11. ed. São Paulo: Atlas, 2017. 263 p.

MARION, José C. Contabilidade Básica. São Paulo: Grupo GEN, 2018. 9788597018103.

MARION, José C.; REIS, Arnaldo. Mudanças nas demonstrações contábeis – 1ª edição. Editora Saraiva, 2006. 9788502124509.

MARION, José Carlos. Contabilidade Básica: Atualizada Conforme os Pronunciamentos do CPC (Comitê de Pronunciamentos Contábeis) e as Normas Brasileiras de Contabilidade NBC TG 1000 e ITG 1000, 11 ed. Atlas, 04/2015.

MATARAZZO, Dante C. Análise Financeira de Balanços: abordagem básica e gerencial. 6.ed. São Paulo: Atlas, 2002.

MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem gerencial. 7. ed. São Paulo: Atlas, 2010. 372 p.

OLIVEIRA, S. L. Tratado de metodologia científica: projetos de pesquisa, TGI, TCC, monografia, dissertação e teses. 2. ed., quarta reimpressão. São Paulo: Pioneira Thomson Learning, 2002

PADOVEZE, Clóvis L. Manual de Contabilidade Básica – Contabilidade Introdutória e Intermediária, 10ª edição. São Paulo: Grupo GEN, 2016. 9788597010091. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597010091/. Acesso em: 20 fev. 2025.

RIBEIRO, Osni M. Contabilidade Básica. São Paulo : Editora Saraiva, 2018. 9788547224806. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788547224806/. Acesso em: 20 fev. 2025.

RIBEIRO, Osni M. Série + em Foco – Estrutura e análises de balanços. São Paulo : Editora Saraiva, 2015. 9788547222796. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788547222796/. Acesso em: 20 fev. 2025.

SILVA, Alexandre Alcântara da. Estrutura, análise e interpretação das demonstrações contábeis. 5. ed. São Paulo: Atlas, 2019.