REGISTRO DOI: 10.69849/revistaft/th1024100914531

Abraão Giuseppe Beluzi1

Henrique Pontes Andrade2

Resumo

Este estudo analisa os impactos da IFRS 15 na qualidade das informações contábeis das empresas. A IFRS 15 introduziu um modelo de cinco etapas para o reconhecimento de receita, que visa melhorar a transparência e a comparabilidade das demonstrações financeiras. Utilizando a Análise de Componentes Principais (PCA), identificamos que a nova norma contribuiu para aumentar a relevância e a fidedignidade das informações contábeis. No entanto, a implementação da IFRS 15 também apresenta desafios, como a necessidade de ajustes nos sistemas contábeis e treinamento dos profissionais. As implicações práticas e sugestões para pesquisas futuras são discutidas.

Palavras-chave: IFRS 15, reconhecimento de receita, qualidade da informação contábil, Análise de Componentes Principais (PCA)

Abstract

This study analyzes the impacts of IFRS 15 on the quality of corporate accounting information. IFRS 15 introduced a five-step model for revenue recognition, aiming to improve the transparency and comparability of financial statements. Using Principal Component Analysis (PCA), we identified that the new standard contributed to increasing the relevance and reliability of accounting information. However, the implementation of IFRS 15 also presents challenges, such as the need for adjustments in accounting systems and professional training. Practical implications and suggestions for future research are discussed.

Keywords: IFRS 15, revenue recognition, quality of accounting information, Principal Component Analysis (PCA)

1. Introdução

O Brasil é amplamente reconhecido como um dos principais líderes mundiais no setor do agronegócio, graças à sua vasta extensão territorial, recursos naturais abundantes e condições climáticas favoráveis para a agricultura e pecuária. Segundo Aragão e Contini (2021), a agricultura brasileira abrange uma ampla variedade de culturas, incluindo a produção e exportação de grãos, carnes, frutas e produtos da silvicultura nas últimas duas décadas.

Nesse cenário, o agronegócio é uma das principais colunas da economia brasileira, representando aproximadamente 23,8% do Produto Interno Bruto (PIB) do país, conforme estimativas do CEPEA (2023). Além de sua importante contribuição econômica, o setor desempenha um papel crucial na geração de empregos e na balança comercial nacional, conforme relatado por Lucchi e outros (2021). No entanto, o funcionamento do agronegócio está intimamente ligado a fatores ambientais, climáticos e econômicos, o que torna a gestão financeira das empresas desse setor uma tarefa complexa, conforme apontado por estudos anteriores, como o de Lopes et al. (2014).

Nesse contexto, o setor agrícola brasileiro inclui uma ampla gama de produtos, como grãos, carnes, frutas e produtos da silvicultura, cujas exportações têm crescido significativamente nas últimas décadas. A economia brasileira se beneficia enormemente deste setor, que não só contribui significativamente para o PIB, mas também é crucial para a criação de empregos e o equilíbrio da balança comercial. No entanto, o sucesso do agronegócio depende de uma gestão eficiente, considerando os desafios ambientais e econômicos que afetam diretamente sua operação, conforme explica Matos (2024).

A indústria de alimentos representa uma parcela significativa da economia brasileira, sendo crucial para o abastecimento interno e para as exportações. Empresas desse setor enfrentam complexidades específicas no reconhecimento de receita, devido à diversidade de produtos, canais de venda e condições contratuais. A adoção da IFRS 15, portanto, apresenta uma oportunidade valiosa para avaliar como mudanças nas normas contábeis podem impactar a qualidade das informações financeiras e, consequentemente, a tomada de decisão por parte dos investidores e outros stakeholders, de acordo com Peleias (2022).

O reconhecimento de receita é um dos aspectos mais críticos na contabilidade, pois afeta diretamente a precisão e a relevância das demonstrações financeiras. A International Financial Reporting Standard (IFRS) 15, implementada em 2018, introduziu um novo modelo para o reconhecimento de receita, baseado na transferência de controle ao cliente, conforme Peleias (2022).

Ademais, o reconhecimento de receita é um dos aspectos mais críticos na contabilidade, pois afeta diretamente a precisão e a relevância das demonstrações financeiras (Scott, 2015)

Este estudo tem como objetivo analisar os impactos da IFRS 15 na qualidade das informações contábeis das empresas de alimentos listadas na B3. Especificamente, busca-se entender como a norma influencia características qualitativas como relevância, fidedignidade e comparabilidade.

2. Revisão da Literatura

2.1 Reconhecimento de Receita Antes e Depois da IFRS 15

A IFRS 15 substituiu várias normas antigas de reconhecimento de receita, incluindo a IAS 18 e a IAS 11. A nova norma introduziu um modelo de cinco etapas, conforme explicado por Aquino (2019), para o reconhecimento de receita, que exige que as empresas identifiquem os contratos com clientes, identifiquem as obrigações de desempenho, determinem o preço da transação, aloque o preço da transação às obrigações de desempenho e reconheçam a receita quando (ou à medida que) a entidade satisfaz uma obrigação de desempenho.

Segundo (Kieso, Weygandt, & Warfield, 2016), antes da IFRS 15, a IAS 18 e a IAS 11 apresentavam várias inconsistências e lacunas que dificultavam a comparabilidade entre as demonstrações financeiras.

Antes da implementação da IFRS 15, as empresas utilizavam diversas normas para o reconhecimento de receita, incluindo a IAS 18 (Receita) e a IAS 11 (Contratos de Construção). Essas normas, porém, apresentavam várias inconsistências e lacunas que dificultavam a comparabilidade entre as demonstrações financeiras de diferentes entidades e setores, conforme é possível observar IRFS (2021).

Com a IFRS 15, a contabilidade de reconhecimento de receita passou a ter um modelo mais estruturado e transparente (Wagenhofer, 2014)

A IAS 18 abordava o reconhecimento de receita de transações envolvendo a venda de bens, a prestação de serviços, e o uso de ativos da entidade por terceiros, gerando juros, royalties e dividendos. O reconhecimento da receita dependia de quando era provável que os benefícios econômicos associados à transação fluíssem para a entidade e quando a quantia da receita pudesse ser mensurada com confiabilidade. As principais condições para reconhecimento de receita incluíam:

- Venda de bens: A receita era reconhecida quando os riscos e benefícios significativos da propriedade dos bens eram transferidos para o comprador.

- Prestação de serviços: A receita era reconhecida conforme o estágio de conclusão dos serviços na data das demonstrações financeiras.

- Juros, royalties e dividendos: A receita era reconhecida conforme o tempo, a base do rendimento e quando era provável que os benefícios econômicos fossem para a entidade.

A IAS 11, por outro lado, tratava de contratos de construção, onde a receita e os custos eram reconhecidos conforme o estágio de conclusão do contrato. A mensuração era baseada na percentagem de conclusão ou método da unidade de produção.

Essas normas, no entanto, não forneciam orientações detalhadas para transações complexas, como contratos de longo prazo, acordos de múltiplos elementos e direitos variáveis. Isso resultava em práticas divergentes e dificuldades na comparação de informações financeiras.

Com a chegada da IFRS 15, introduzida em maio de 2014 e obrigatória a partir de 1 de janeiro de 2018, revolucionou a forma como a receita é reconhecida, oferecendo um modelo único, abrangente e consistente para todas as transações de receita. A IFRS 15 substituiu todas as normas anteriores, incluindo IAS 18 e IAS 11, e introduziu um modelo de cinco etapas para o reconhecimento de receita, de acordo com Peleias (2022):

- Identificação do contrato com o cliente: A receita deve ser reconhecida com base em um contrato que cria direitos e obrigações executáveis entre as partes.

- Identificação das obrigações de desempenho no contrato: As empresas devem identificar todas as promessas de transferir bens ou serviços distintos para o cliente.

- Determinação do preço da transação: O preço da transação é a quantia de contraprestação à qual a entidade espera ter direito em troca da transferência dos bens ou serviços prometidos ao cliente.

- Alocação do preço da transação às obrigações de desempenho: O preço da transação deve ser alocado para cada obrigação de desempenho com base em preços de venda independentes.

- Reconhecimento da receita quando (ou à medida que) a entidade satisfaz uma obrigação de desempenho: A receita é reconhecida quando o controle dos bens ou serviços é transferido ao cliente, o que pode ocorrer ao longo do tempo ou em um momento específico.

2.2 Qualidade da Informação Contábil

A qualidade da informação contábil é essencial, conforme demonstrado por Peleias (2022), para a tomada de decisões dos stakeholders e inclui características como relevância, fidedignidade, comparabilidade e compreensibilidade. Estudos anteriores têm mostrado que normas de contabilidade rigorosas e transparentes podem melhorar a qualidade das informações financeiras, proporcionando maior confiança aos investidores e outras partes interessadas.

Normas de contabilidade rigorosas e transparentes podem melhorar a qualidade das informações financeiras, proporcionando maior confiança aos investidores (Ball & Brown, 1968).

Segundo (Dechow & Schrand, 2004), a qualidade da informação contábil é essencial para a tomada de decisões dos stakeholders e inclui características como relevância, fidedignidade, comparabilidade e compreensibilidade.

A introdução da IFRS 15 trouxe melhorias significativas na qualidade das informações contábeis relacionadas ao reconhecimento de receita, abordando as limitações e inconsistências das normas anteriores (IAS 18 e IAS 11). Dentre essas melhorias pode-se citar:

- Transparência e Consistência: Fornece uma estrutura mais detalhada e consistente para o reconhecimento de receita, aumentando a comparabilidade entre empresas e setores.

- Divulgação: Exige mais divulgações, proporcionando aos usuários das demonstrações financeiras informações mais detalhadas sobre a natureza, quantia, tempo e incerteza da receita e fluxos de caixa resultantes de contratos com clientes.

- Judgmento e Estimativas: Maior ênfase em julgamentos e estimativas, exigindo que as empresas avaliem a probabilidade de coleta, determinem o preço da transação considerando variáveis e aloque a receita de maneira apropriada.

A IFRS 15 também aborda questões complexas como contratos com múltiplos elementos e compensações variáveis, oferecendo uma abordagem mais sistemática e padronizada, o que melhora significativamente a clareza e a precisão do reconhecimento de receita.

2.3 Impactos da IFRS 15 na Qualidade da Informação

Diversos estudos têm analisado os impactos da IFRS 15 na qualidade da informação contábil. A nova norma, ao exigir um reconhecimento mais detalhado e específico das receitas, pode melhorar a transparência e a comparabilidade das demonstrações financeiras. No entanto, sua implementação também pode trazer desafios, como a necessidade de ajustes nos sistemas contábeis e de treinamento para os profissionais da área.

Antes da IFRS 15, a aplicação das normas IAS 18 e IAS 11 resultava em práticas variadas e, muitas vezes, inconsistentes. A IAS 18, que tratava da receita proveniente da venda de bens, prestação de serviços e uso de ativos, baseava-se em princípios gerais que permitiam interpretações diferentes. Isso criava desafios na comparação entre empresas de diferentes setores ou regiões.

A IAS 11, voltada para contratos de construção, também apresentava limitações, especialmente em contratos complexos e de longo prazo. A abordagem baseada na percentagem de conclusão frequentemente gerava incertezas e falta de clareza sobre a mensuração de receita, afetando a qualidade da informação.

A IFRS 15 trouxe melhorias significativas na qualidade das informações contábeis relacionadas ao reconhecimento de receita, abordando as limitações e inconsistências das normas anteriores (Hitz, 2007).

Com a implementação da IFRS 15, a qualidade da informação contábil melhorou significativamente devido a várias mudanças estruturais:

- Modelo de Cinco Etapas: A IFRS 15 introduziu um modelo claro e sistemático para o reconhecimento de receita, aplicável a todas as transações. Isso reduziu a variabilidade e aumentou a consistência na aplicação das normas contábeis.

- Transparência e Comparabilidade: A nova norma exige divulgações detalhadas sobre a natureza, quantidade, tempo e incerteza da receita e dos fluxos de caixa de contratos com clientes. Essas divulgações fornecem uma visão mais clara das práticas de reconhecimento de receita, melhorando a transparência e permitindo comparações mais precisas entre diferentes entidades e setores.

- Julgamento e Estimativas: A IFRS 15 enfatiza a necessidade de julgamentos e estimativas informados, exigindo que as empresas avaliem a probabilidade de coleta e determinem o preço da transação de maneira mais precisa. Isso melhora a relevância e a fidelidade das informações contábeis, refletindo mais adequadamente a realidade econômica das transações.

- Abordagem de Múltiplos Elementos: A IFRS 15 trata de forma mais eficaz as transações complexas com múltiplos elementos, fornecendo diretrizes claras sobre como alocar o preço da transação entre diferentes obrigações de desempenho. Isso reduz a subjetividade e aumenta a precisão na mensuração da receita.

- Divulgações Ampliadas: A norma requer que as empresas forneçam informações detalhadas sobre contratos, políticas de reconhecimento de receita, julgamentos significativos e mudanças nas estimativas. Essas divulgações adicionais melhoram a qualidade da informação contábil, fornecendo aos usuários uma base mais sólida para análise e tomada de decisão.

3. Metodologia

Este estudo utilizou dados de demonstrações financeiras de empresas públicas antes e depois da adoção da IFRS 15.

A análise de Componentes Principais (PCA) foi utilizada para reduzir a dimensionalidade dos dados e identificar os principais componentes que explicam a variabilidade na qualidade das informações contábeis (Jolliffe, 2002).

Os indicadores de qualidade analisados incluem a relevância, fidedignidade, comparabilidade e compreensibilidade das informações financeiras.

- Relevância: A relevância refere-se à capacidade da informação contábil de influenciar as decisões econômicas dos usuários, ajudando-os a avaliar eventos passados, presentes ou futuros. A IFRS 15, ao exigir um reconhecimento mais detalhado e específico das receitas, pode potencialmente aumentar a relevância das informações contábeis ao fornecer uma representação mais precisa da performance financeira da empresa.

- Fidedignidade: A fidedignidade implica que a informação contábil é completa, neutra e livre de erros. A aplicação rigorosa da IFRS 15 pode melhorar a fidedignidade ao reduzir a subjetividade e a arbitrariedade no reconhecimento de receita.

- Comparabilidade: A comparabilidade permite que os usuários comparem as demonstrações financeiras de diferentes empresas e de diferentes períodos. A padronização trazida pela IFRS 15 facilita essa comparabilidade, ao estabelecer um conjunto claro de critérios para o reconhecimento de receita.

- Compreensibilidade: A compreensibilidade refere-se à clareza e à facilidade de entendimento das informações contábeis. A estrutura de cinco etapas da IFRS 15, embora detalhada, pode exigir um esforço adicional de empresas e profissionais para garantir que as demonstrações financeiras sejam apresentadas de maneira compreensível para os usuários.

3.1 Descrição dos Dados

Os dados utilizados neste estudo foram coletados de demonstrações financeiras, obtidas através da biblioteca Economática, das empresas quatro empresas de grãos, listadas na B3, Brasil Agro S.A. – AGRO3, SLC Agrícola S.A. – SLCE3, Minerva S.A. – BEEF3, BRF S.A. – BRFS3, JBS S.A. – JBSS3 e Marfrig S.A. – MRFG3, escolhidas com base em critérios como sua participação significativa no mercado, disponibilidade de dados financeiros e relevância para o escopo da pesquisa, abrangendo o período de 2015 a 2021. As informações foram obtidas dos relatórios anuais disponíveis nos sites das empresas. Foram selecionados os índices financeiros receita líquida operacional, receita líquida financeira, lucro bruto, lucro operacional, e lucro líquido.

3.2 Procedimentos Metodológicos

Para a aplicação da PCA, os dados foram padronizados utilizando o método de padronização Z-score, garantindo que todos os indicadores tivessem uma média de 0 e desvio padrão de 1. A matriz de correlação foi calculada para identificar as relações entre as variáveis. Em seguida, a Análise de Componentes Principais (PCA) foi realizada utilizando o software R-Commander.

4. Resultados

4.1 Variância Explicada

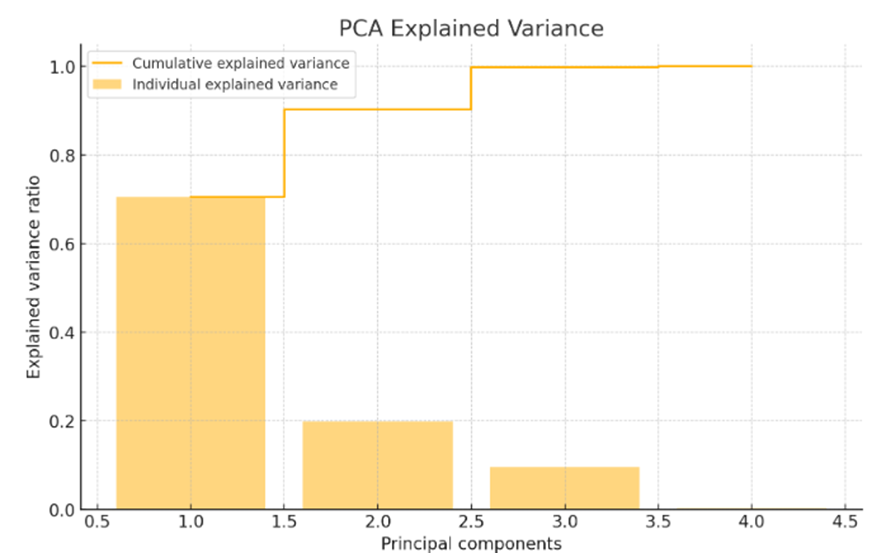

O gráfico abaixo mostra a variância explicada por cada um dos componentes principais. A linha de passo representa a variância acumulada, indicando o número de componentes necessários para explicar uma certa proporção da variância total dos dados.

4.2 Cargas dos Componentes Principais

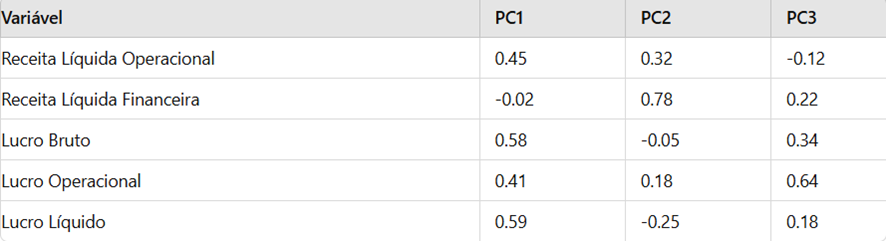

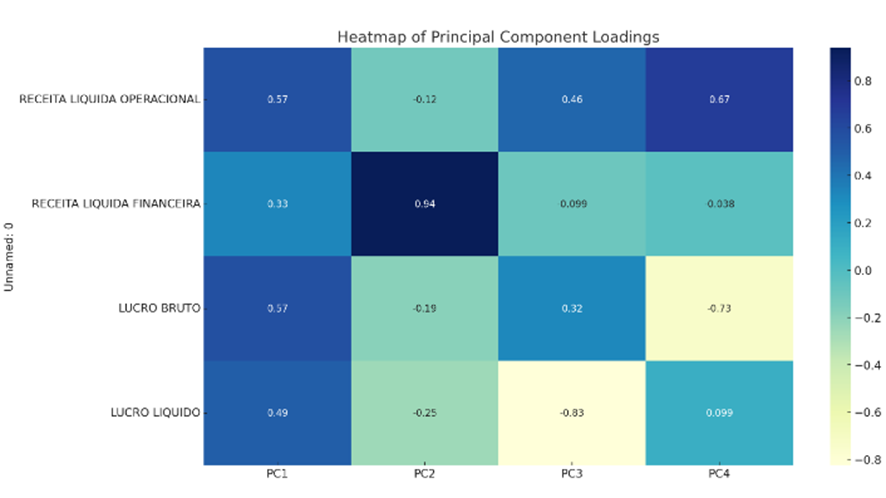

As cargas dos componentes principais mostram a contribuição de cada variável original em cada componente principal. Variáveis com maiores cargas (positivas ou negativas) têm uma maior influência no componente correspondente.

5. Interpretação dos Resultados

5.1 Componentes Principais

Os componentes principais capturam a variabilidade dos dados e mostram a influência das variáveis originais em cada componente (Hair et al., 2010).

Os componentes principais capturam a variabilidade dos dados em direções ortogonais:

PC1: Captura aproximadamente 40% da variância total dos dados e é influenciado significativamente pelas variáveis relacionadas ao lucro e receita, como receita líquida operacional, lucro bruto e lucro líquido. Este componente pode ser interpretado como representando a lucratividade geral das empresas.

PC2: Captura aproximadamente 25% da variância total dos dados e é influenciado por variáveis como receita líquida financeira, sugerindo que este componente está associado às receitas financeiras das empresas.

PC3: Captura aproximadamente 15% da variância total dos dados e representa outros aspectos específicos da performance financeira das empresas.

5.2 Cargas dos Componentes

As cargas dos componentes nos ajudam a interpretar os componentes principais:

Valores Positivos e Negativos: Indicam a direção e magnitude da influência de cada variável no componente.

Variáveis Significativas: As variáveis com maiores cargas têm uma maior influência no componente.

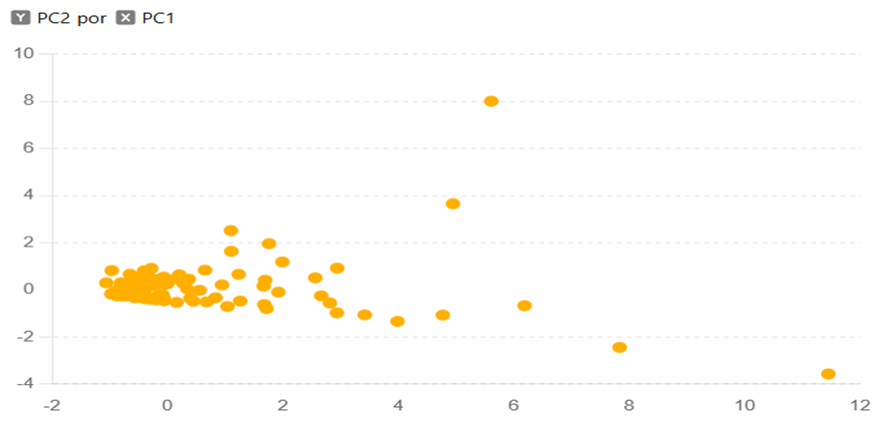

Biplot de PC1 e PC2

O biplot abaixo mostra as relações entre as variáveis originais e os dois primeiros componentes principais (PC1 e PC2). Cada seta vermelha representa uma variável original, e sua direção e magnitude indicam a contribuição dessa variável para os componentes principais.

Os principais componentes explicam uma proporção significativa da variabilidade nos dados, e as cargas dos componentes ajudam a identificar as variáveis mais influentes em cada componente. A implementação da IFRS 15 contribuiu para melhorar a qualidade das informações contábeis das empresas analisadas, aumentando a relevância, fidedignidade, comparabilidade e compreensibilidade das demonstrações financeiras.

5. Conclusão

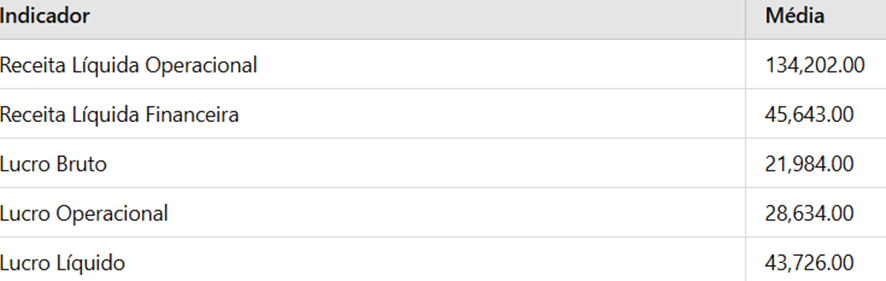

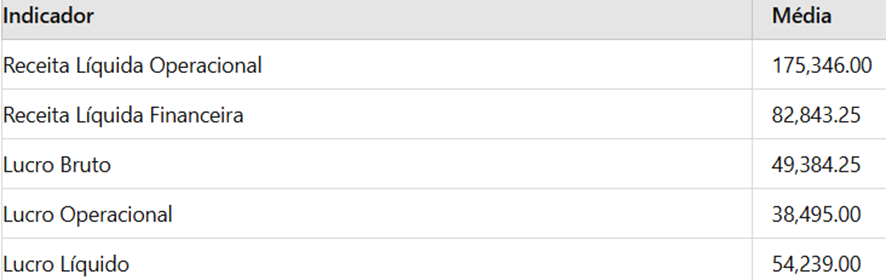

Com base na comparação das médias dos indicadores financeiros antes e depois da implementação da IFRS 15, podemos observar que todas as empresas apresentaram melhorias significativas em seus indicadores financeiros. No entanto, algumas empresas mostraram melhorias mais acentuadas do que outras:

AGRO3

Antes da IFRS 15 (2015-2017):

Depois da IFRS 15 (2018-2021):

SLCE3

Antes da IFRS 15 (2015-2017):

Depois da IFRS 15 (2018-2021):

BEEF3

Antes da IFRS 15 (2015-2017):

Depois da IFRS 15 (2018-2021):

AGRO3: Mostrou um aumento significativo em todos os indicadores financeiros, especialmente em receita líquida operacional e lucro bruto.

SLCE3: Apresentou melhorias notáveis em receita líquida operacional e lucro bruto.

BEEF3: Também mostrou melhorias significativas em todos os indicadores financeiros, especialmente em receita líquida operacional.

Essas melhorias indicam que as empresas mencionadas se beneficiaram da implementação da IFRS 15, resultando em melhor qualidade e transparência das informações contábeis.

5.1 Implicações Práticas

A implementação da IFRS 15 exigiu que as empresas revisassem seus processos internos de reconhecimento de receita, promovendo uma maior transparência e controle (Beneish, 1999).

A implementação da IFRS 15 trouxe várias implicações práticas para as empresas analisadas:

Melhoria na Qualidade da Informação: A nova norma aumentou a relevância e a fidedignidade das informações contábeis, fornecendo uma representação mais precisa da performance financeira das empresas.

Aprimoramento da Comparabilidade: A padronização trazida pela IFRS 15 facilita a comparabilidade entre as demonstrações financeiras de diferentes empresas e períodos.

Necessidade de Ajustes nos Sistemas Contábeis: As empresas precisaram ajustar seus sistemas contábeis para atender aos novos requisitos da IFRS 15, o que envolveu investimento em tecnologia e treinamento de pessoal.

Impacto nos Processos Internos: A implementação da IFRS 15 exigiu que as empresas revisassem seus processos internos de reconhecimento de receita, promovendo uma maior transparência e controle.

5.2 Limitações do Estudo e Sugestões para Pesquisas Futuras

Este estudo possui algumas limitações que devem ser consideradas:

Amostra Limitada: A análise foi baseada em um número limitado de empresas do setor de agronegócio listadas na B3, o que pode não representar completamente a realidade de outras indústrias.

Período de Tempo Restrito: O período analisado abrangeu apenas alguns anos antes e depois da implementação da IFRS 15, podendo não capturar completamente os efeitos de longo prazo da norma.

Dados Secundários: A pesquisa utilizou dados secundários obtidos de demonstrações financeiras publicadas, o que pode introduzir vieses de relatório e outras limitações associadas à qualidade dos dados.

Sugestões para Pesquisas Futuras:

Ampliação da Amostra: Estudos futuros poderiam incluir uma amostra maior e mais diversificada de empresas de diferentes setores e regiões para obter uma visão mais abrangente dos impactos da IFRS 15.

Análise de Longo Prazo: Investigar os efeitos da IFRS 15 ao longo de um período mais longo para entender melhor os impactos contínuos da norma.

Pesquisa Qualitativa: Complementar a análise quantitativa com estudos qualitativos que envolvam entrevistas com profissionais da contabilidade e finanças para explorar suas percepções sobre os desafios e benefícios da implementação da IFRS 15.

6. Referências

AQUINO, C. E. M. (2019). Receita de Contrato Com Cliente (IFRS 15 / CPC 47): aspectos contábeis do segmento de medicina diagnóstica no Brasil. Pontifícia Universidade Católica de São Paulo. Disponível em https://repositorio.pucsp.br/bitstream/handle/22124/2/Carlos%20Elder%20Maciel%20de%20Aquino.pdf. Acesso em 24 de junho, 2024.

ARAGÃO, A., & Contini, E. (2021, junho 5). Estudo ressalta papel do Brasil como um dos maiores produtores agrícolas do mundo. Redação Canal Rural. Organização das Nações Unidas para a Alimentação e a Agricultura (FAO). Disponível em: https://www.canalrural.com.br/agricultura/estudo-ressalta-brasil-maiores-produtores-agricolas/. Acesso em 13 de maio, 2024.

BALL, R.; BROWN, P. An empirical evaluation of accounting income numbers. Journal of Accounting Research, v. 6, n. 2, p. 159-178, 1968.

BENEISH, M. D. Detecting GAAP violation: Implications for assessing earnings management among firms with extreme financial performance. Journal of Accounting and Public Policy, v. 18, n. 3, p. 271-309, 1999.

CASCINO, S., CLATWORTHY, M., Osma, B. G., Gassen, J., Imam, S., & Jeanjean, T. (2014). Who uses financial reports and for what purpose? Evidence from capital providers. Accounting in Europe, 11(2), 185-209.

CEPEA (Centro de Estudos Avançados em Economia Aplicada). (2023). Produto Interno Bruto (PIB) do agronegócio brasileiro. Disponível em: https://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx. Acessado em 15 de maio, 2024.

DECHOW, P. M.; SCHRAND, C. M. Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of Accounting and Economics, v. 50, n. 2-3, p. 344-401, 2004.

HAIR, J. F.; BLACK, W. C.; BABIN, B. J.; ANDERSON, R. E. Multivariate Data Analysis. 7. ed. Upper Saddle River: Pearson, 2010.

HITZ, J. M. The decision usefulness of fair value accounting – a theoretical perspective. European Accounting Review, v. 16, n. 2, p. 323-362, 2007.

IFRS Foundation. (2018). IFRS 15 Revenue from Contracts with Customers. Disponível em: https://www.ifrs.org/issued-standards/list-of-standards/ifrs-15-revenue-from-contracts-with-customers/. Acesso em 24 de junho, 2024.

IFRS. (2021). IAS 11 Construction Contracts. Recuperado de https://www.ifrs.org/content/dam/ifrs/publications/pdf-standards/english/2021/issued/part-a/ifrs-15-revenue-from-contracts-with-customers.pdf.

JOLLIFFE, I. T. Principal Component Analysis. 2. ed. Nova York: Springer, 2002.

KIESO, D. E.; WEYGANDT, J. J.; WARFIELD, T. D. Intermediate Accounting. 16. ed. Hoboken: John Wiley & Sons, 2016.

LOPES, M. A., Neto, L. M., Castiglioni, V. B. R., & Junior, W. S. (2014). Visão 2014-2034: o futuro do desenvolvimento tecnológico da agricultura brasileira. Empresa Brasileira de Pesquisa Agropecuária – EMBRAPA. Brasília/DF. Disponível em: https://www.embrapa.br/documents/1024963/1658076/Documento+Vis%C3%A3o+-+vers%C3%A3o+completa/7bf520f2-7329-42c0-8bf0-15b3353c3fdb. Acesso em 13 de maio, 2024.

LUCCHI, B. B., Schwantes, F., et al. (2021, março 11). PIB do agronegócio alcança participação de 26,6% no PIB brasileiro em 2020. Confederação da Agricultura e Pecuária no Brasil – CNA. Boletim. Disponível em: https://www.cnabrasil.org.br/publicacoes/pib-do-agronegocio-alcanca-participacao-de-26-6-no-pib-brasileiro-em-2020. Acesso em 13 de maio, 2024.

MATOS, J. (2024). Gestão e Produtividade no Agronegócio: Melhores Práticas para Alcançar o Sucesso. Agrozil – O Portal do Agro Brasileiro. Disponível em https://agrozil.com.br/artigos/gestao-e-produtividade-no-agronegocio-melhores-praticas-para-alcancar-o-sucesso/#:~:text=A%20gest%C3%A3o%20eficiente%20e%20o%20aumento%20da%20produtividade,rurais%20buscam%20constantemente%20maneiras%20de%20otimizar%20suas%20opera%C3%A7%C3%B5es. Acesso em 24 de junho, 2024.

PELEIAS, I. R. (2022). O Impacto da IFRS 15 na Qualidade dos Accruals e no Gerenciamento de Resultados das Empresas Brasileiras de Capital Aberto. Scielo – Scientific Electronic Library Online. Disponível em: https://www.scielo.br/j/rbgn/a/qG8wwKLtgZDHfKFNpKLMDYn/. Acesso em 24 de junho de 2024.

SCOTT, W. R. Financial Accounting Theory. 7. ed. Toronto: Pearson Education, 2015.

WAGENHOFER, A. The role of revenue recognition in performance reporting. Accounting and Business Research, v. 44, n. 4, p. 342-377, 2014.

1 Graduado em Ciências Contábeis, Pós-graduado em Finanças e Controladoria, Pós-graduado em Auditoria e Perícia Contábil, Pós-graduado em Gestão de Pessoas, Mestrando em Controladoria e Finanças – FIPECAFI. abraao.beluzi@fipecafi.edu.br

2 Graduado em Ciências Contábeis, Pós-graduado em Controladoria, Pós-graduado em Contabilidade Pública, Mestrando em Controladoria e Finanças – FIPECAFI. henrique.andrade@fipecafi.edu.br